StoneX-Aktie: 132 Milliarden Dollar Umsatz sind eine optische Täuschung — der verdoppelte Gewinn ist es nicht

StoneX wickelt als Broker und Clearer den Handel an über 40 Terminbörsen ab — und leuchtet in unserem hauseigenen Aktien-Scanner in 24 Filtern auf, angeführt vom Stage-2-Momentum (Scanner-Lauf vom 17. Juli 2026, Datenstand der Kennzahlen: 10. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein „Umsatz" von 132,4 Milliarden US-Dollar, von dem 128,3 Milliarden sofort wieder abfließen, ein Zinsmotor auf Kundengelder, ein Halbjahresgewinn über dem ganzen Vorjahr, eine Milliarden-Übernahme und ein Forderungsausfall, der sich im jüngsten Quartal verhundertfachte. Keine Anlageberatung — nur die Gebrauchsanweisung für eine Bilanz, die größer aussieht, als sie ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die vor allem die Gründlichen erwischt: die Anker-Falle. Sie funktioniert so: Die erste Kennzahl, die du siehst, setzt sich als Anker im Kopf fest — und alles, was danach kommt, wird an ihr gemessen statt an der Wirklichkeit. Kaum eine Aktie spannt diese Falle im Sommer 2026 so perfekt wie StoneX Group Inc. (Nasdaq: SNEX): Ein Blick in den Screener zeigt ein Kurs-Umsatz-Verhältnis von 0,07 — ein 10,9-Milliarden-Dollar-Konzern, der angeblich das 0,07-Fache seines Umsatzes kostet. Der Anker sagt: Schnäppchen des Jahrzehnts. Gleichzeitig steht die Aktie nach plus 136 Prozent in zwölf Monaten nahe ihrem Hoch und füllt in unserem hauseigenen Aktien-Scanner die Momentum-Spalten (Scanner-Lauf vom 17. Juli 2026). Billig und heiß gelaufen — das gibt es eigentlich nicht. Deshalb machen wir einen Deal: Bevor der Anker dich festhält, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erklärt gleich auf den ersten Seiten, warum die spannendste Kennzahl im Schaufenster eine optische Täuschung ist. Am Ende entscheidest du selbst.

Was StoneX eigentlich macht — und für wen

StoneX ist so etwas wie der Großhandelsmarkt der Finanzwelt: kein Kraftwerk, keine Fabrik, sondern die Halle, in der andere handeln — und die an jedem Handschlag ein paar Cent verdient. Der Konzern verbindet seine Kunden laut Geschäftsbericht (10-K) für das Geschäftsjahr 2025 mit über 40 Terminbörsen, 180 Devisenmärkten und mehr als 18.000 außerbörslichen Märkten. Konkret heißt das: StoneX führt Kauf- und Verkaufsaufträge aus (Brokerage), rechnet sie ab und garantiert ihre Erfüllung (Clearing), stellt selbst An- und Verkaufskurse (Market-Making), wickelt Auslandszahlungen in Schwellenländer ab (Payments) — und handelt daneben mit echten, physischen Rohstoffen: Getreide, Energie, Edelmetalle, inklusive eigener Warenlager. Vier Segmente sortieren das Geschäft nach Kundentyp: Commercial (Agrar-, Energie- und Metallfirmen, die ihre Preisrisiken absichern), Institutional (Banken, Fonds, Broker), Self-Directed/Retail (Privatanleger, u. a. Devisen- und Edelmetallhandel) und Payments. Die Wurzeln reichen bis zu Saul Stone im Jahr 1924 zurück; bis Juni 2020 firmierte der Konzern als INTL FCStone (davor International Assets Holding), heute sitzt er an der 230 Park Avenue in New York, beschäftigt mehr als 5.400 Menschen und wird von CEO Philip A. Smith geführt. Eine Kalender-Besonderheit gehört an den Anfang: Das Geschäftsjahr endet am 30. September — „Geschäftsjahr 2025" heißt hier also Oktober 2024 bis September 2025. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Gewinne sind echt, wachsen schnell und haben gerade ein Rekordhalbjahr geliefert — aber der ausgewiesene Umsatz ist eine optische Täuschung, die Marge darauf hauchdünn, und das Geschäftsmodell lebt von Zinsen auf fremdes Geld und vom Vertrauen, dass Kunden ihre Rechnungen bezahlen. Wie ein Geschäftsmodell mit Riesenumsatz und Mini-Marge funktioniert, haben wir beim Treibstoff-Großhändler Global Partners seziert — und was passiert, wenn ein Finanzkonzern das Kreditrisiko seiner Kunden unterschätzt, bei Affirm.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. StoneX kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 24 Treffern, einer der breitesten Konfluenzen des Sommers (Datenstand der Kennzahlen: 10. Juli 2026). Die Trend-Filter sind fast vollzählig: Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), Stage-2-Leader, RS-Leader ≥90 (die Aktie schlägt 90 Prozent des Marktes; das RS-Rating steht bei 95), RS-Neuhochs, Nahe 52-Wochen-Hoch, die Trend-Kriterien nach Mark Minervini und die GpA-Beschleunigung (der Gewinn je Aktie wächst von Quartal zu Quartal schneller). Dahinter stehen plus 48 Prozent in drei Monaten, plus 77 Prozent in sechs und rund plus 136 Prozent über zwölf Monate. Zum Selbst-Nachmachen: die StoneX-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Bemerkenswert ist diesmal die Fundamental-Brille desselben Scanners: Fundamental-Note B, ein Piotroski-F-Score von 6 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 6 heißt: mehr Kennzahlen verbessern sich als verschlechtern), ein nachlaufendes Kurs-Gewinn-Verhältnis um 24 — und eben jenes Kurs-Umsatz-Verhältnis von 0,07, das StoneX in den Billig-Rankings des Scanners weit nach oben spült. Genau hier beginnt die eigentliche Geschichte. Merke dir den Grundsatz: Eine Kennzahl, die zu gut aussieht, um wahr zu sein, ist meistens keine Information — sondern eine Frage, die noch niemand gestellt hat.

Die Zahlen über die Jahre — ehrlich gewürdigt

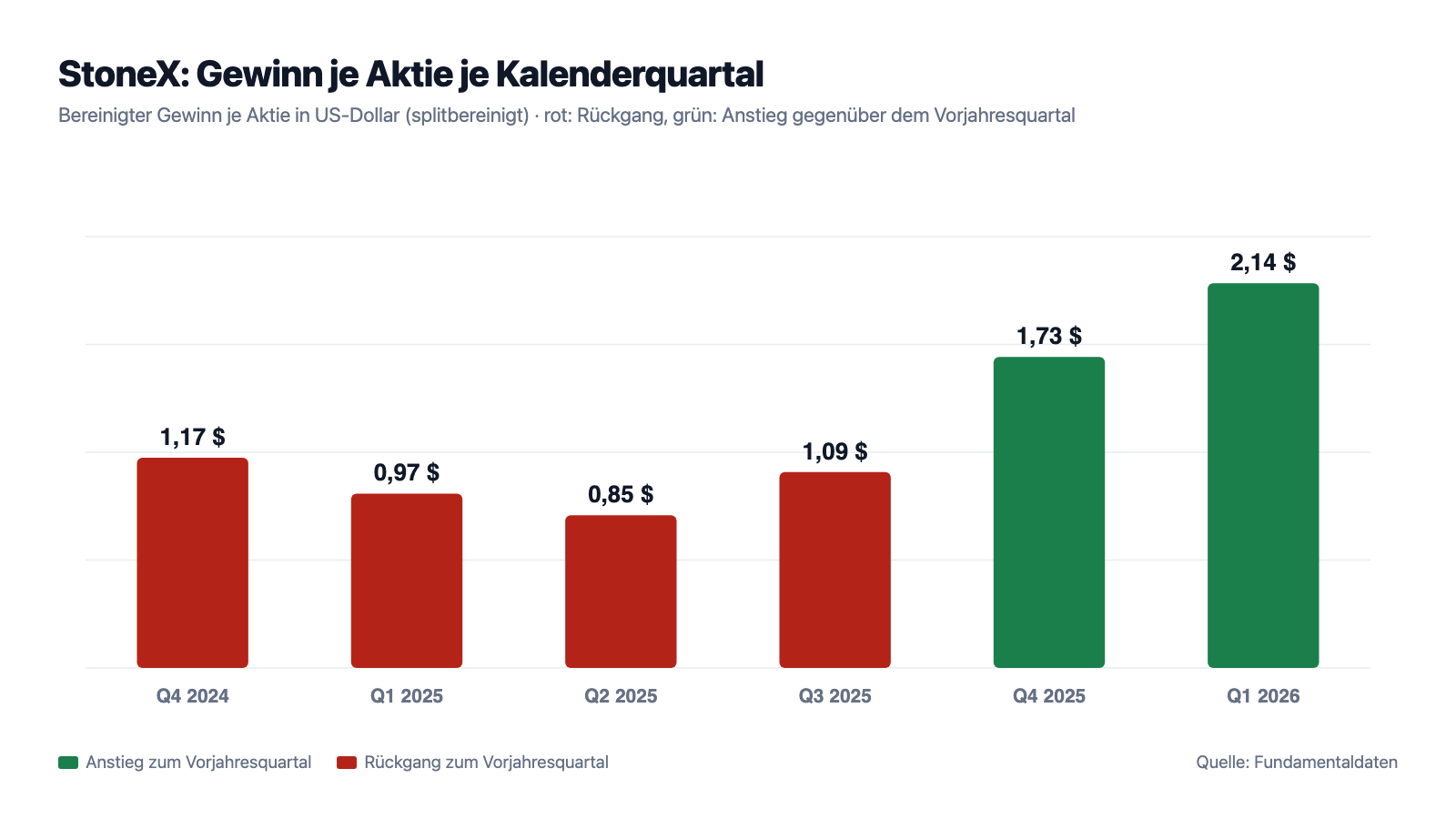

Erst das, was wirklich beeindruckt — und das ist eine Menge. StoneX verdient nicht nur Geld, es verdient immer mehr Geld: 238,5 Millionen US-Dollar Nettogewinn im Geschäftsjahr 2023, 260,8 Millionen im Geschäftsjahr 2024, 305,9 Millionen im Geschäftsjahr 2025 — bei einer Eigenkapitalrendite von zuletzt 15,6 Prozent. Die operativen Erlöse (dazu gleich mehr, warum wir diese Zahl nehmen und nicht „den Umsatz") wuchsen im selben Zeitraum von 2.914,1 über 3.436,2 auf 4.126,9 Millionen US-Dollar — plus 20 Prozent allein im Geschäftsjahr 2025. Und dann kam das laufende Geschäftsjahr 2026 und legte den Turbo ein: Im ersten Halbjahr (Oktober 2025 bis März 2026) sprangen die operativen Erlöse um 58 Prozent auf 3.005,0 Millionen, der Nettogewinn verdoppelte sich auf 313,3 Millionen US-Dollar — mehr als im gesamten Geschäftsjahr 2025. Das Quartal Januar bis März 2026 allein: operative Erlöse plus 64 Prozent auf 1.566,8 Millionen, Nettogewinn plus 143 Prozent auf 174,3 Millionen, verwässerter Gewinn je Aktie von 0,94 auf 2,07 US-Dollar. Ein Teil davon ist gekauft — die am 31. Juli 2025 übernommene R.J. O'Brien steuerte 213,5 Millionen der operativen Erlöse des Quartals bei —, aber auch ohne den Zukauf wäre das Wachstum zweistellig. Der Verwaltungsrat feierte auf seine Weise: mit dem zweiten 3:2-Aktiensplit binnen zwölf Monaten (21. März 2025 und 20. März 2026, jeweils als Aktiendividende ausgeführt). Wer nur diesen Absatz liest, versteht die 24 Scanner-Treffer sofort. Aber jetzt schau dir an, was dieselben Berichte über den „Umsatz" sagen:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der 132-Milliarden-Umsatz ist ein Durchlauferhitzer — das sagt das Management selbst

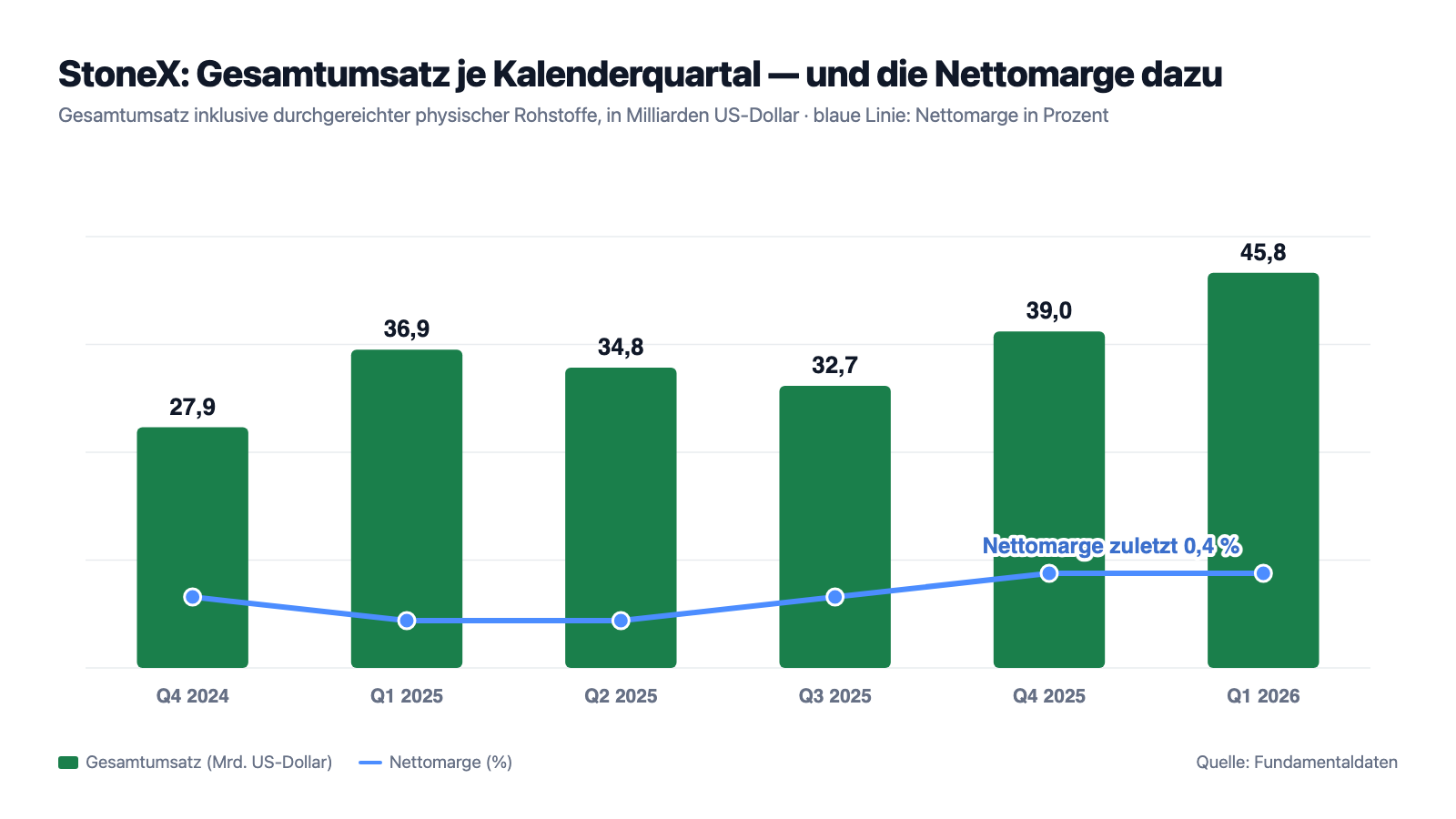

Im Geschäftsjahr 2025 meldete StoneX 132.378,2 Millionen US-Dollar Gesamtumsatz — 132,4 Milliarden, eine Zahl aus der Liga der Öl-Multis. Davon entfielen aber 128.462,6 Millionen auf „Sales of physical commodities", also auf verkaufte physische Rohstoffe, denen 128.251,3 Millionen Einstandskosten direkt gegenüberstehen: Gold, Getreide oder Gasöl werden gekauft, weitergereicht, verkauft — und der volle Warenwert läuft brutto durch die Erlöszeile. Das ist kein Trick und kein Skandal, sondern Bilanzierungsregel für das physische Geschäft; entscheidend ist, dass der Konzern es selbst genau so einordnet:

„Our total revenues, as reported, combine gross revenues for the physical commodities business and net revenues for all other businesses. Management believes that operating revenues, which deduct the cost of sales of physical commodities from total revenues, is a more useful financial measure with which to assess our results of operations."

Übersetzung: „Unser ausgewiesener Gesamtumsatz kombiniert Bruttoerlöse des physischen Rohstoffgeschäfts mit Nettoerlösen aller übrigen Geschäftsbereiche. Das Management ist der Auffassung, dass die operativen Erlöse — bei denen die Einstandskosten der verkauften physischen Rohstoffe vom Gesamtumsatz abgezogen werden — die aussagekräftigere Finanzkennzahl zur Beurteilung unserer Ertragslage sind."

— StoneX Group Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Rechnen wir den Anker vom Anfang also neu: Die aussagekräftige Erlösbasis sind die 4.126,9 Millionen US-Dollar operative Erlöse — und darauf bezogen kostet StoneX nicht das 0,07-Fache, sondern rund das 2,7-Fache seiner Erlöse. Aus dem Schnäppchen des Jahrzehnts wird eine normal bewertete Finanzaktie. Dieselbe Illusion steckt in der Marge: Auf den Gesamtumsatz gerechnet verdient StoneX netto 0,2 bis 0,4 Prozent — auf die operativen Erlöse dagegen ordentliche 7,4 Prozent (Geschäftsjahr 2025). Merke dir das Bild: StoneX ist ein Mautstellen-Betreiber, kein Frachtunternehmer — die Milliarden, die durch die Station rollen, gehören den Kunden; StoneX gehört nur die Gebühr.

Unbequeme Wahrheit Nr. 2: Ein erheblicher Gewinntreiber ist der Zins auf fremdes Geld — und die Fed sitzt am Regler

Wovon lebt die Mautstelle? Von Kommissionen und Spreads — aber zu einem erstaunlichen Teil auch von etwas, das mit Handel gar nichts zu tun hat: Zinsen auf Kundengelder. Wer bei einem Terminbroker handelt, hinterlegt Sicherheiten; diese Milliarden liegen bei StoneX und werden verzinst angelegt. Im Geschäftsjahr 2025 summierten sich die Zinserträge auf 1.734,3 Millionen US-Dollar — brutto rund 42 Prozent der operativen Erlöse (ein Teil davon wird als Zinsaufwand wieder ausgekehrt, etwa im Wertpapierfinanzierungsgeschäft). Die Übernahme von R.J. O'Brien hat diesen Motor noch vergrößert: Sie brachte laut Quartalsbericht 6,4 Milliarden US-Dollar zusätzliche durchschnittliche Kundengelder mit — die durchschnittlichen Kundeneinlagen stiegen im Quartal Januar bis März 2026 um 110 Prozent. Was das bedeutet, wenn die US-Notenbank die Zinsen senkt, beschreibt der Risikoteil des Geschäftsberichts mit entwaffnender Direktheit:

„Low short-term interest rates negatively impact our profitability. We earn interest and fee income on client balances left on deposit with us. We have generated significant interest-related revenue in both the current and prior periods and a decline in short-term interest rates or a decline in the amount of client funds on deposit may have a material adverse effect on our profitability in the future."

Übersetzung: „Niedrige kurzfristige Zinsen belasten unsere Profitabilität. Wir erzielen Zins- und Gebührenerträge auf Kundengelder, die bei uns hinterlegt sind. Wir haben sowohl in der aktuellen als auch in früheren Perioden erhebliche zinsbezogene Erträge erwirtschaftet, und ein Rückgang der kurzfristigen Zinsen oder ein Rückgang der bei uns hinterlegten Kundengelder kann unsere künftige Profitabilität wesentlich beeinträchtigen."

— StoneX Group Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Fairness gehört: Derselbe Bericht beschreibt Gegenmaßnahmen — StoneX sichert einen Teil des Zinsergebnisses mit Zinsswaps ab, und im jüngsten Quartal wuchsen die Zins- und Gebührenerträge auf Kundengelder trotz gesunkener Leitzinsen um 54,8 Millionen US-Dollar, weil die übernommenen RJO-Milliarden den Zinsrückgang überkompensierten. Aber die Mechanik bleibt: Ein spürbarer Teil des Gewinns hängt an einer Stellschraube, die in Washington gedreht wird — und die Wachstumsstory der Kundengelder ist zum Teil eine Einkaufsstory. Ein Geschäftsmodell mit ähnlicher Zins-Sensitivität — Gewinn aus dem Verwalten fremder Milliarden — kennst du aus unserer Nelnet-Analyse.

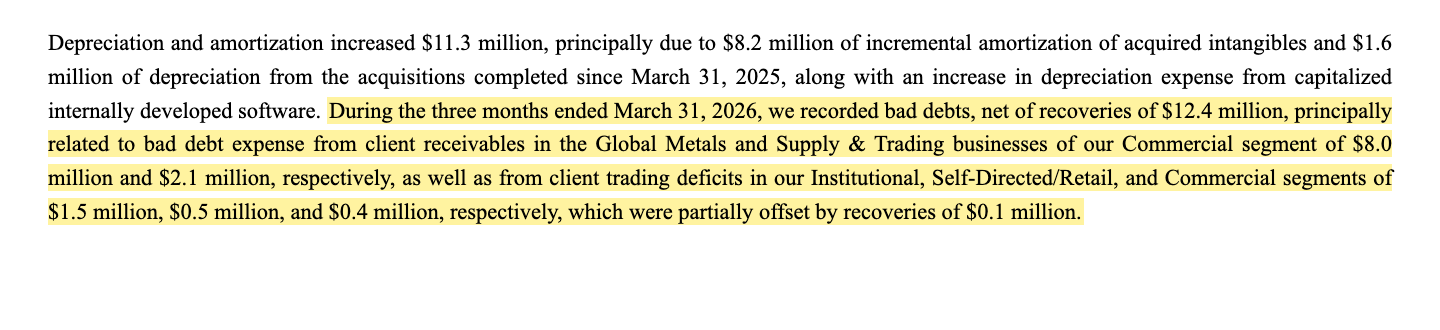

Unbequeme Wahrheit Nr. 3: Im jüngsten Quartal verhundertfachten sich die Forderungsausfälle — von 0,1 auf 12,4 Millionen

Wer Handel garantiert, haftet, wenn ein Kunde nicht zahlt. Das ist das Grundrisiko jedes Clearers, und meistens ist es unsichtbar: Im Quartal Januar bis März 2025 verbuchte StoneX gerade einmal 0,1 Millionen US-Dollar Forderungsausfälle. Ein Jahr später sah dieselbe Zeile so aus:

„During the three months ended March 31, 2026, we recorded bad debts, net of recoveries of $12.4 million, principally related to bad debt expense from client receivables in the Global Metals and Supply & Trading businesses of our Commercial segment of $8.0 million and $2.1 million, respectively, as well as from client trading deficits in our Institutional, Self-Directed/Retail, and Commercial segments of $1.5 million, $0.5 million, and $0.4 million, respectively, which were partially offset by recoveries of $0.1 million."

Übersetzung: „In den drei Monaten zum 31. März 2026 verbuchten wir Forderungsausfälle (nach Eingängen) von 12,4 Millionen US-Dollar — im Wesentlichen Wertberichtigungen auf Kundenforderungen in den Geschäftsbereichen Global Metals und Supply & Trading unseres Commercial-Segments von 8,0 beziehungsweise 2,1 Millionen US-Dollar sowie Handelsdefizite von Kunden in unseren Segmenten Institutional, Self-Directed/Retail und Commercial von 1,5, 0,5 beziehungsweise 0,4 Millionen US-Dollar, teilweise ausgeglichen durch Eingänge von 0,1 Millionen US-Dollar."

— StoneX Group Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

Einordnung ohne Alarmismus: 12,4 Millionen sind gegen 174,3 Millionen Quartalsgewinn verkraftbar — es ist ein Kratzer, kein Leck. Aber der Kratzer zeigt, wo die Planken dünn sind. Der Risikoteil des Geschäftsberichts listet seitenlang auf, was alles schiefgehen kann: Kunden, die ihre Nachschusspflichten (Margin Calls) nicht erfüllen; Gegenparteien, die ausfallen; Clearing-Mitglieder, deren Pleite auf alle anderen umgelegt wird — „We are exposed to counterparty credit risk whereby the failure by persons with whom we do business to meet their financial obligations could adversely affect our business" (übersetzt: „Wir sind einem Gegenpartei-Kreditrisiko ausgesetzt, bei dem die Nichterfüllung finanzieller Verpflichtungen durch Personen, mit denen wir Geschäfte machen, unser Geschäft beeinträchtigen könnte"; 10-K Geschäftsjahr 2025, Item 1A). Und hier kommt die Bilanzstatik ins Spiel: StoneX bewegt eine Bilanzsumme von 53,6 Milliarden US-Dollar auf rund 2,7 Milliarden Eigenkapital (31. März 2026) — eine Eigenkapitalquote von etwa 5 Prozent. Für einen Broker-Konzern, dessen Bilanz zum großen Teil aus Kundengeldern und besicherten Wertpapiergeschäften besteht, ist das branchenüblich; getrennt geführte Kundengelder sind dabei kein StoneX-Vermögen. Aber übersetzt heißt es eben auch: Das Sicherheitsnetz unter dem 53-Milliarden-Hochseilakt ist gut 5 Prozent dick — das Geschäftsmodell verzeiht viele kleine Fehler und keinen großen.

Unbequeme Wahrheit Nr. 4: Das Wachstum wird auch gekauft — mit neuen Schulden und neuen Aktien

StoneX ist ein Serien-Übernehmer: Allein im Geschäftsjahr 2025 schloss der Konzern fünf Zukäufe ab, die zusammen 238,0 Millionen US-Dollar neuen Goodwill (Firmenwert) in die Bilanz brachten — darunter die Investmentbank Benchmark und vor allem der größte Deal der Firmengeschichte:

„On July 31, 2025, we completed our acquisition RTS Investor Corp., which was the parent company for the R.J. O'Brien global business (‚RJO'), including R.J. O'Brien & Associates, LLC, the oldest futures brokerage in the U.S., and selected affiliates. The purchase price consideration was paid in a combination of cash of approximately $651.9 million and the issuance of 3,085,554 shares of the Company's common stock, which were reissued from treasury stock. At closing, we assumed approximately $125.7 million of RJO debt related to a RJO subordinated debt facility."

Übersetzung: „Am 31. Juli 2025 schlossen wir die Übernahme der RTS Investor Corp. ab, der Muttergesellschaft des weltweiten R.J.-O'Brien-Geschäfts (‚RJO'), einschließlich der R.J. O'Brien & Associates, LLC, des ältesten Terminbrokers der USA, und ausgewählter Tochtergesellschaften. Der Kaufpreis wurde in einer Kombination aus rund 651,9 Millionen US-Dollar in bar und der Ausgabe von 3.085.554 Aktien des Unternehmens beglichen, die aus dem Bestand eigener Aktien wieder ausgegeben wurden. Zum Vollzug übernahmen wir zudem rund 125,7 Millionen US-Dollar RJO-Schulden aus einer nachrangigen Kreditfazilität."

— StoneX Group Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Recent Events"

Finanziert wurde der Deal auch über frisches Fremdkapital: Am 8. Juli 2025 begab StoneX 625 Millionen US-Dollar an besicherten Anleihen mit 6,875 Prozent Zins bis 2032 — zusätzlich zu den bestehenden 7,875-Prozent-Anleihen bis 2031; die Anleihebedingungen schränken laut Geschäftsbericht unter anderem Dividenden und Rückkäufe ein. Und die Aktionäre bezahlten mit: Die verwässerte durchschnittliche Aktienzahl stieg vom ersten Halbjahr des Geschäftsjahres 2025 zum ersten Halbjahr 2026 von 73,5 auf 81,0 Millionen Stück — rund 10 Prozent mehr Kuchenstücke, auf die sich jeder künftige Gewinn verteilt (RJO-Aktien plus Aktienvergütung). Der Bericht selbst bleibt nüchtern: „Acquisitions give rise to unforeseen issues" — Übernahmen bringen unvorhergesehene Probleme mit sich (10-K Geschäftsjahr 2025, Item 1A). Bisher spricht das Zahlenwerk für die Käufer-Qualitäten des Managements: RJO steuerte im Halbjahr 414,5 Millionen operative Erlöse bei, die Integration liefert. Aber sauber trennen sollte man es trotzdem: Ein Teil des 58-Prozent-Wachstums ist organisch, ein Teil ist schlicht gekauft — und bezahlt mit Zinslast und Verwässerung, die bleiben, wenn der Schwung nachlässt.

Bewertung: 10,9 Milliarden Börsenwert — und die Frage, welche Brille zählt

Zum Datenstand 10. Juli 2026 kostete die StoneX-Aktie rund 137,30 US-Dollar, macht etwa 10,9 Milliarden US-Dollar Börsenwert bei 79,0 Millionen ausstehenden Aktien (31. März 2026). Durch die Screener-Brille ist das je nach Zeile spottbillig oder sportlich: Kurs-Umsatz-Verhältnis 0,07 (Illusion, siehe oben), Kurs-Cashflow-Verhältnis um 1,4 (bei Brokern notorisch verzerrt, weil Kundengeld-Bewegungen durch die Cashflow-Rechnung rauschen) — aber ein nachlaufendes Kurs-Gewinn-Verhältnis um 24 und ein Kurs-Buchwert-Verhältnis um 4. Für einen Finanzkonzern mit 15,6 Prozent Eigenkapitalrendite ist das Vierfache des Buchwerts kein Schnäppchen mehr, sondern ein Vertrauensvorschuss auf weiter steigende Gewinne. Immerhin: Wenn der Gewinnsprung des ersten Halbjahres (verwässert 3,74 US-Dollar je Aktie in sechs Monaten) auch nur annähernd trägt, relativiert sich das KGV schnell. Eine Dividende zahlt StoneX übrigens nicht — laut Geschäftsbericht wurde noch nie eine Bardividende ausgeschüttet; der Konzern steckt jeden Dollar ins Geschäft und in Zukäufe, und die Anleihebedingungen ziehen Ausschüttungen zusätzlich enge Grenzen. Interessant sind die Nebengeräusche: Institutionelle Investoren halten rund 86 Prozent der Aktien, Insider gut 9 Prozent — aber in den letzten Monaten standen 13 Insider-Verkäufe nur einem Kauf gegenüber, darunter Verkäufe des CEO (Datenstand 10. Juli 2026). Das ist nach plus 136 Prozent in zwölf Monaten und zwei Aktiensplits kein Skandal, eher menschlich — aber es ist das Gegenteil eines Kaufsignals von denen, die den Laden am besten kennen. Und bemerkenswert leise ist es um den Wert: Gerade einmal zwei Analystenschätzungen deckt unser Datenbestand für StoneX ab — für einen 10,9-Milliarden-Konzern ist das fast schon Nebenwert-Einsamkeit, die beide Richtungen offenlässt: unentdeckt oder gemieden.

Chancen und Risiken auf einen Blick

Was für StoneX spricht:

- Ein Gewinn-Lauf mit Substanz: Nettogewinn von 238,5 über 260,8 auf 305,9 Millionen US-Dollar (Geschäftsjahre 2023 bis 2025), im ersten Halbjahr des Geschäftsjahres 2026 bereits 313,3 Millionen — mehr als im ganzen Vorjahr; Eigenkapitalrendite 15,6 Prozent (Geschäftsjahr 2025).

- Skalen-Netzwerk mit Burggraben-Zügen: Zugang zu über 40 Terminbörsen, 180 Devisenmärkten, 18.000 OTC-Märkten; vier Kundensegmente streuen das Geschäft über Agrar, Energie, Metalle, Wertpapiere, Devisen und Zahlungsverkehr.

- Die RJO-Übernahme stärkt den Kern: der älteste Terminbroker der USA, 6,4 Milliarden US-Dollar zusätzliche durchschnittliche Kundengelder, 414,5 Millionen operative Erlöse im ersten Halbjahr — die Integration liefert bislang messbar.

- Markttechnik und Scanner-Konfluenz: 24 Treffer, Stage-2-Trend nach Stan Weinstein, RS-Rating 95, plus 48/77/136 Prozent über drei, sechs und zwölf Monate; dazu Fundamental-Note B und Piotroski 6 von 9 (Datenstand 10. Juli 2026).

- Aktionärsfreundliche Signale eigener Art: zwei 3:2-Aktiensplits binnen zwölf Monaten (März 2025, März 2026) und ein Management, das den Gewinn lieber reinvestiert als ausschüttet.

Was dagegen spricht:

- Die Schaufenster-Kennzahlen täuschen: 132,4 Milliarden US-Dollar „Umsatz" sind zu 97 Prozent Waren-Durchlauf; die Nettomarge darauf beträgt 0,2 bis 0,4 Prozent, das reale Kurs-Erlös-Verhältnis liegt um 2,7 statt 0,07.

- Zins-Abhängigkeit: 1.734,3 Millionen US-Dollar Zinserträge im Geschäftsjahr 2025; der eigene Risikobericht warnt, dass sinkende kurzfristige Zinsen oder abfließende Kundengelder die Profitabilität „wesentlich beeinträchtigen" können.

- Kredit- und Gegenparteirisiko mit dünnem Puffer: Forderungsausfälle sprangen im Quartal Januar bis März 2026 von 0,1 auf 12,4 Millionen US-Dollar (davon 8,0 Millionen Global Metals); 53,6 Milliarden Bilanzsumme stehen auf rund 2,7 Milliarden Eigenkapital (rund 5 Prozent Quote).

- Wachstum auf Pump und mit Verwässerung: 625 Millionen US-Dollar neue 6,875-Prozent-Anleihen bis 2032 plus bestehende 7,875-Prozent-Anleihen 2031 mit einschränkenden Auflagen; verwässerte Aktienzahl binnen eines Jahres um rund 10 Prozent gestiegen.

- Insider verkaufen in die Rally: 13 Verkäufe gegen 1 Kauf, darunter der CEO (Datenstand 10. Juli 2026); nachlaufendes KGV um 24 und Kurs-Buchwert um 4 lassen wenig Raum für Enttäuschungen.

Ein menschliches Fazit

Zurück zur Anker-Falle vom Anfang. Ihr Gift liegt nicht darin, dass der Anker falsch wäre — das Kurs-Umsatz-Verhältnis von 0,07 steht wirklich im Screener. Ihr Gift liegt darin, dass er die falsche Frage beantwortet. Die richtige Frage bei StoneX lautet nicht „Wie billig ist der Umsatz?", sondern: „Was bleibt von 132 Milliarden übrig, wem gehört das Geld dazwischen, und was kann ihm unterwegs zustoßen?" Die ehrlichen Antworten aus den Filings: Übrig bleiben 4,1 Milliarden operative Erlöse und zuletzt Rekordgewinne, die schneller wachsen als der Markt erwartet hat. Das Geld dazwischen gehört den Kunden, und StoneX verdient daran doppelt — an der Maut und am Zins. Und zustoßen kann ihm einiges: eine Zinswende, ein großer Kundenausfall, eine Übernahme, die sich verschluckt. Wer die Aktie nach plus 136 Prozent kauft, kauft keinen unentdeckten 0,07-Schnäppchen-Konzern, sondern einen gut geölten, hoch gehebelten Finanz-Mautbetreiber zum vierfachen Buchwert — mit echtem Momentum und echten strukturellen Risiken. Beides gleichzeitig. Der Anker vom Anfang hat darauf keine Antwort; die Berichte haben sie. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- StoneX Group Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 30. September 2025; eingereicht 28. November 2025)

- StoneX Group Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 30. September 2024; eingereicht 29. November 2024)

- StoneX Group Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026)

- StoneX Group Inc. — SEC-Quartalsbericht 10-Q zum 31.12.2025 (eingereicht 4. Februar 2026)

- Vollständige SEC-Einreichungshistorie der StoneX Group Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-Lauf vom 17. Juli 2026; Datenstand der Kennzahlen: 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in StoneX-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Ertragskraft positiv

- Nettogewinn von 238,5 über 260,8 auf 305,9 Millionen US-Dollar (Geschäftsjahre 2023–2025), Eigenkapitalrendite 15,6 Prozent — und im ersten Halbjahr des Geschäftsjahres 2026 mit 313,3 Millionen bereits mehr verdient als im ganzen Vorjahr; operative Erlöse im Quartal Januar–März 2026 plus 64 Prozent (10-Q zum 31.03.2026).

- Umsatz-Optik & Marge negativ

- Vom 132,4-Milliarden-Gesamtumsatz des Geschäftsjahres 2025 sind 128,5 Milliarden durchgereichte physische Rohstoffe; das Management nennt selbst die operativen Erlöse (4.126,9 Millionen) die aussagekräftigere Kennzahl (10-K, Item 7). Screener-Werte wie KUV 0,07 oder KCV 1,4 sind hier keine Kaufargumente, sondern Artefakte — die Nettomarge auf den Durchlauf beträgt 0,2 bis 0,4 Prozent.

- Zinsabhängigkeit negativ

- 1.734,3 Millionen US-Dollar Zinserträge im Geschäftsjahr 2025, verdient großteils auf hinterlegte Kundengelder; der eigene Risikobericht warnt, dass sinkende kurzfristige Zinsen oder abfließende Einlagen die Profitabilität „wesentlich beeinträchtigen" können (10-K, Item 1A). Der RJO-Zukauf hat den Zinsmotor vergrößert — und damit auch diese Flanke.

- Kredit-/Gegenparteirisiko & Hebel negativ

- Forderungsausfälle im Quartal Januar–März 2026: 12,4 Millionen US-Dollar nach 0,1 Millionen im Vorjahresquartal, davon 8,0 Millionen im Metallgeschäft (10-Q, Item 2); 53,6 Milliarden Bilanzsumme auf rund 2,7 Milliarden Eigenkapital (Quote ca. 5 Prozent) — branchenüblich, aber ohne Toleranz für einen großen Ausfall.

- Übernahme-Strategie neutral

- Fünf Zukäufe allein im Geschäftsjahr 2025 (u. a. R.J. O'Brien für 651,9 Millionen bar plus 3.085.554 Aktien, Benchmark), Goodwill plus 238,0 Millionen, neue 6,875-Prozent-Anleihen über 625 Millionen bis 2032, verwässerte Aktienzahl plus rund 10 Prozent — bislang liefert die Integration (RJO: 414,5 Millionen operative Erlöse im Halbjahr), aber Zinslast und Verwässerung bleiben auch, wenn der Schwung nachlässt.

- Momentum & Bewertung neutral

- 24 Scanner-Treffer, Stage-2-Trend, RS-Rating 95, plus 136 Prozent in zwölf Monaten, zwei 3:2-Splits — dem stehen ein nachlaufendes KGV um 24, das Vierfache des Buchwerts, 13 Insider-Verkäufe gegen 1 Kauf (inklusive CEO) und nur zwei Analystenschätzungen gegenüber (Datenstand 10. Juli 2026).

StoneX ist ein hochprofitabler Finanz-Mautbetreiber in Bestform: Rekordgewinne, ein Halbjahr über dem ganzen Vorjahr, breites Momentum und ein Zukauf, der das Netzwerk stärkt. Aber die auffälligste Screener-Kennzahl — das Kurs-Umsatz-Verhältnis von 0,07 — ist eine optische Täuschung aus 128 Milliarden durchgereichter Rohstoffe, die Nettomarge darauf hauchdünn, der Gewinn hängt spürbar am US-Zinsniveau, und 53,6 Milliarden Bilanzsumme ruhen auf rund 5 Prozent Eigenkapital. Wer hier investiert, kauft ein sehr gut laufendes, hoch gehebeltes Netzwerkgeschäft zum vierfachen Buchwert — nicht das Schnäppchen aus dem Screener. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam SNEX über den Momentum-/Stage-2-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 mit 24 Treffern; die zugrunde liegenden Kennzahlen tragen den Datenstand 10. Juli 2026.

- Scanner-Kennzahlen (KUV, KCV, KGV, Piotroski, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen und behandeln den Brutto-Umsatz des physischen Rohstoffgeschäfts wie normalen Umsatz — genau deshalb erscheint StoneX in Billig-Rankings, obwohl das reale Kurs-Erlös-Verhältnis um 2,7 liegt.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 137,30 US-Dollar, rund 10,9 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das Geschäftsjahr endet am 30. September; Aktienzahlen und Gewinn je Aktie sind durch die 3:2-Splits vom 21.03.2025 und 20.03.2026 nur splitbereinigt vergleichbar.

Häufige Fragen

Die StoneX Group Inc. (Nasdaq: SNEX) aus New York ist ein Finanzdienstleister, der Kunden mit über 40 Terminbörsen, 180 Devisenmärkten und mehr als 18.000 außerbörslichen Märkten verbindet — als Broker, Clearer, Market-Maker, Zahlungsdienstleister und physischer Rohstoffhändler. Vier Segmente: Commercial, Institutional, Self-Directed/Retail und Payments. Im Geschäftsjahr 2025 (endete 30. September 2025) lagen die operativen Erlöse bei 4.126,9 Millionen US-Dollar, der Nettogewinn bei 305,9 Millionen.

Weil der ausgewiesene Gesamtumsatz (132,4 Milliarden US-Dollar im Geschäftsjahr 2025) die verkauften physischen Rohstoffe brutto enthält — 128,5 Milliarden sind Waren-Durchlauf mit fast identischen Einstandskosten. Das Management selbst nennt im Geschäftsbericht (10-K) die operativen Erlöse (4.126,9 Millionen) die aussagekräftigere Kennzahl. Darauf bezogen liegt das Kurs-Erlös-Verhältnis um 2,7 statt 0,07 (Datenstand 10. Juli 2026).

An Kommissionen und Clearing-Gebühren (728,2 Millionen US-Dollar im Geschäftsjahr 2025), an Handels- und Market-Making-Spannen (Principal gains: 1.247,2 Millionen), an Beratungs- und Kontogebühren (205,9 Millionen) — und zu einem erheblichen Teil an Zinsen auf hinterlegte Kundengelder: 1.734,3 Millionen US-Dollar Zinserträge. Sinkende US-Leitzinsen sind deshalb laut eigenem Risikobericht ein wesentliches Gewinnrisiko.

Am 31. Juli 2025 übernahm StoneX R.J. O'Brien, den ältesten Terminbroker der USA — für rund 651,9 Millionen US-Dollar in bar plus 3.085.554 eigene Aktien; zusätzlich wurden rund 125,7 Millionen US-Dollar Schulden übernommen und 625 Millionen an 6,875-Prozent-Anleihen bis 2032 begeben. RJO brachte 6,4 Milliarden US-Dollar zusätzliche durchschnittliche Kundengelder und steuerte im ersten Halbjahr des Geschäftsjahres 2026 414,5 Millionen operative Erlöse bei.

Das Geschäftsjahr von StoneX endet am 30. September. Das „Geschäftsjahr 2025" umfasst also Oktober 2024 bis September 2025, und das „zweite Quartal des Geschäftsjahres 2026" sind die Monate Januar bis März 2026. Wer StoneX-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz von einem Quartal im Kopf behalten.

Die Bilanzsumme lag zum 31. März 2026 bei 53,6 Milliarden US-Dollar, das Eigenkapital bei rund 2,7 Milliarden — eine Quote von etwa 5 Prozent. Das ist für einen Broker-Konzern branchenüblich, weil ein Großteil der Bilanz aus Kundengeldern und besicherten Wertpapiergeschäften besteht; es bedeutet aber auch, dass große Kunden- oder Gegenparteiausfälle schnell am Eigenkapital zehren. Im Quartal Januar bis März 2026 sprangen die Forderungsausfälle von 0,1 auf 12,4 Millionen US-Dollar.

Nein. Laut Geschäftsbericht (10-K) für das Geschäftsjahr 2025 hat StoneX noch nie eine Bardividende gezahlt und plant das auch nicht; die Anleihebedingungen der 7,875-Prozent-Notes 2031 und 6,875-Prozent-Notes 2032 schränken Ausschüttungen zusätzlich ein. Statt Dividenden gab es zuletzt zwei 3:2-Aktiensplits binnen zwölf Monaten (März 2025 und März 2026) — die machen die Aktie handlicher, verteilen aber keinen Gewinn.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.