Affirm-Aktie: der erste Gewinn — und was er verschweigt

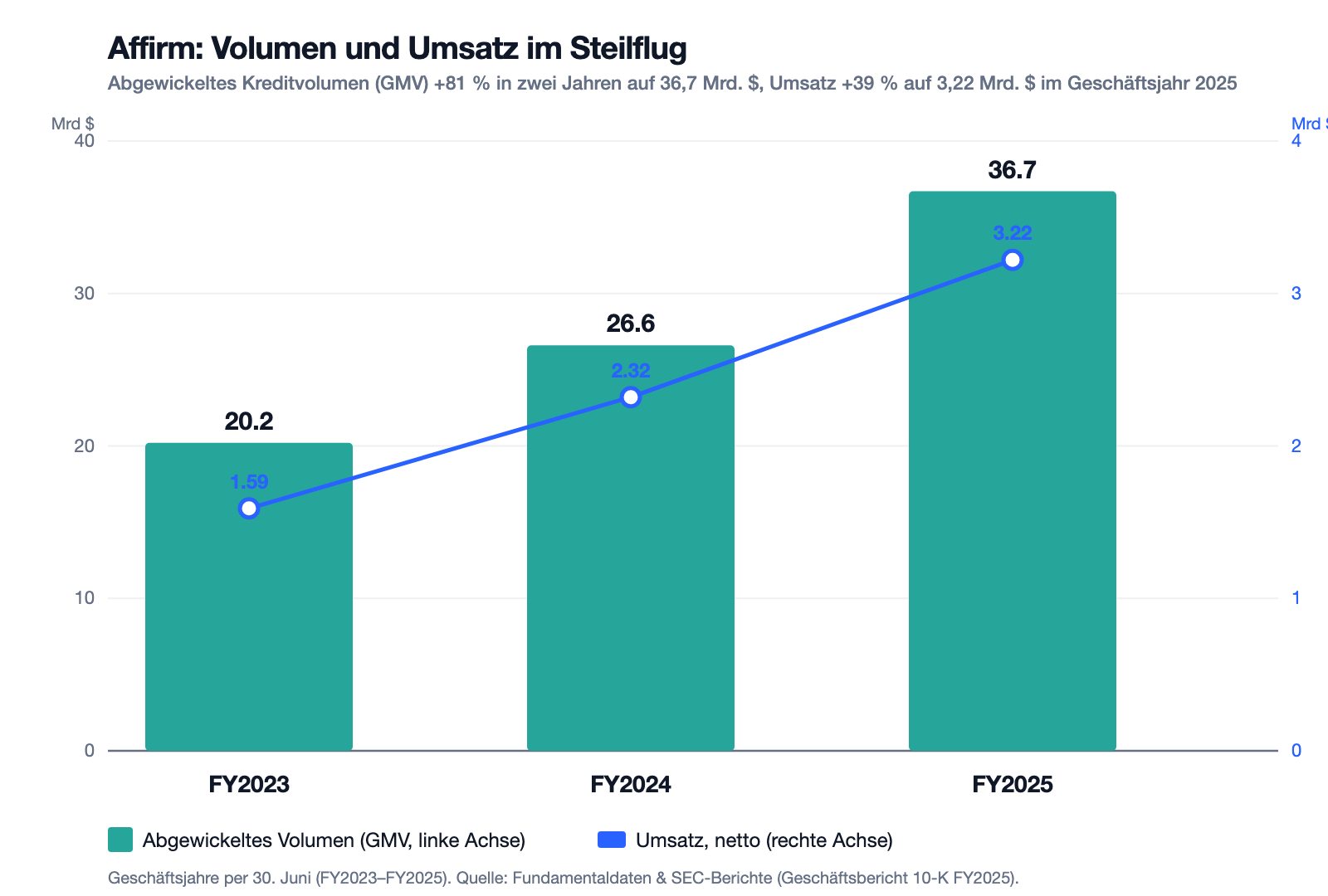

Affirm ist der US-Marktführer für Ratenzahlung an der Kasse — „Buy Now, Pay Later". Das Volumen wuchs in zwei Jahren um 81 Prozent auf 36,7 Milliarden US-Dollar, und 2025 stand erstmals ein GAAP-Gewinn im Bericht: 52 Millionen US-Dollar. Klingt nach Zeitenwende. Doch operativ steht weiter ein Verlust, die firmeneigene Bestmarke „Adjusted Operating Income" von 778 Millionen rechnet fast eine halbe Milliarde Aktienvergütung wieder heraus — und das eigentliche Geschäft ist Kreditvergabe. Wir haben die Geschäftsberichte gelesen: Kreditqualität, Verwässerung, Amazon-Klumpenrisiko und Bewertung. Keine Anlageberatung, sondern die Frage hinter dem ersten Gewinn: Was hat er gekostet?

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger bei Wachstumsaktien besonders leicht erwischt. Eine Firma, die jahrelang Verluste schrieb, meldet plötzlich ihren ersten Gewinn — und daneben eine glänzende „bereinigte" Zahl, viele hundert Millionen groß. Wir atmen auf, haken „endlich profitabel" ab und lesen nicht weiter. Diesen Reflex nenne ich die Adjusted-Gewinn-Illusion: Wir sehen das Wort „Gewinn" und ein fettes „Adjusted"-Ergebnis und fragen nicht mehr, welchen Gewinn wir da eigentlich anschauen. Es passt ironisch gut zur Firma von heute: Affirm (Nasdaq: AFRM) verdient sein Geld damit, dass Menschen jetzt kaufen und später zahlen — „Buy Now, Pay Later". Ein bisschen machen wir Anleger dasselbe mit dem Gewinn: Wir nehmen die schöne Zahl jetzt und schieben die unbequemen Fragen auf später. Machen wir es heute umgekehrt. Der Deal: Wir lesen gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — ein Geschäftsbericht ist unter Strafandrohung ehrlich —, und wir fragen bei jeder Erfolgszahl: Was hat sie gekostet? Am Ende entscheidest du selbst.

Was Affirm eigentlich macht

Affirm ist ein Ratenzahlungs-Anbieter am Point of Sale — an der Ladenkasse und im Online-Warenkorb. Du kaufst eine Couch, ein Peloton-Rad oder Turnschuhe, und statt alles sofort zu zahlen, teilst du den Betrag mit einem Klick in Raten: „Buy Now, Pay Later" (BNPL), auf Deutsch schlicht Ratenkauf. Für dich als Käufer ist das oft zinsfrei; die großen Partner heißen Amazon, Shopify und Walmart. Verdient wird auf mehreren Wegen — und hier lohnt der genaue Blick, denn er verrät, was Affirm wirklich ist. Der größte Umsatzblock im Geschäftsjahr 2025 war nicht etwa eine Vermittlungsgebühr, sondern der Zinsertrag: 1,61 Milliarden US-Dollar von insgesamt 3,22 Milliarden. Dazu kommen Händlergebühren (883 Millionen — der Laden zahlt dafür, dass du sofort kaufst), Gewinne aus dem Weiterverkauf von Krediten (382 Millionen), Gebühren des virtuellen Affirm-Bezahlkartennetzes (231 Millionen) und Servicing-Erträge (121 Millionen).

Übersetzt heißt das: Affirm ist zwar als Tech-Plattform verkleidet, im Kern aber ein Kreditgeber. Es leiht sich Geld, gibt es als Konsumkredite weiter und lebt von der Spanne — abzüglich der Kunden, die nicht zurückzahlen. Rund 72 Prozent des Volumens sind verzinste Kredite, etwa 13 Prozent zinsfreie Ratenkäufe (0-Prozent-Angebote) und 14 Prozent kurzfristige „Pay in 4"-Splits. Merk dir dieses Spannungsfeld, es ist der rote Faden für alles Weitere: Affirm wächst atemberaubend schnell — aber der Weg zu einem echten, nachhaltigen Gewinn führt durch ein Kreditbuch, das mit jedem Wachstumsschritt größer und riskanter wird. Wächst hier ein Software-Wunder oder eine sehr schnell wachsende Bank? Genau das ist die Frage.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen, und Affirm leuchtet dort auffällig grün (Datenstand 9. Juli 2026): gleich 13 Filter schlagen gleichzeitig an. Es ist ein reines Wachstums- und Momentum-Bild. Auf der Fundamentalseite meldet sich das »Hohes Umsatzwachstum«, die »EPS-Beschleunigung« (das Ergebnis je Aktie verbessert sich immer schneller), der »Qualitäts-Wachstum«-Filter und der »Fundamental-Rank«. Auf der Trendseite kommen »Über 50- & 200-SMA« (der Kurs liegt über seinen wichtigen Durchschnittslinien), ein »Bullish Reversal Bar« und mehrere Trader-Listen dazu. In Summe landet Affirm sogar im Sammelfilter »Best of All«.

Der ehrliche Umgang damit: Dreizehn grüne Lampen klingen nach Volltreffer — aber sie messen zu einem großen Teil dasselbe. Schnelles Umsatzwachstum, ein steigender Kurs und ein sich verbesserndes Ergebnis sind drei Seiten derselben Medaille: Momentum. Was der Scanner nicht misst, sind die Fragen, die über die nächsten Jahre entscheiden — die Qualität des Kreditbuchs, die Verwässerung durch Aktienvergütung und die Bewertung. Genau die schauen wir uns jetzt an. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der genannten Filter öffnen und die Zeile AFRM suchen.

Die Zahlen: ein Wachstum, das man ernst nehmen muss

Fangen wir mit dem an, was wirklich beeindruckt — denn das gehört zur Ehrlichkeit dazu. Affirms abgewickeltes Volumen (im Fachjargon GMV, Gross Merchandise Volume — die Summe aller über die Plattform finanzierten Käufe) ist in nur zwei Jahren um 81 Prozent gestiegen: von 20,2 Milliarden US-Dollar (Geschäftsjahr 2023) über 26,6 (2024) auf 36,7 Milliarden (2025). Der Umsatz legte im gleichen Zeitraum von 1,59 auf 3,22 Milliarden zu, allein 2025 um 39 Prozent. Das ist kein Strohfeuer, sondern anhaltend hohes Wachstum — im dritten Quartal des Geschäftsjahres 2026 lief es mit +35 Prozent Volumen weiter.

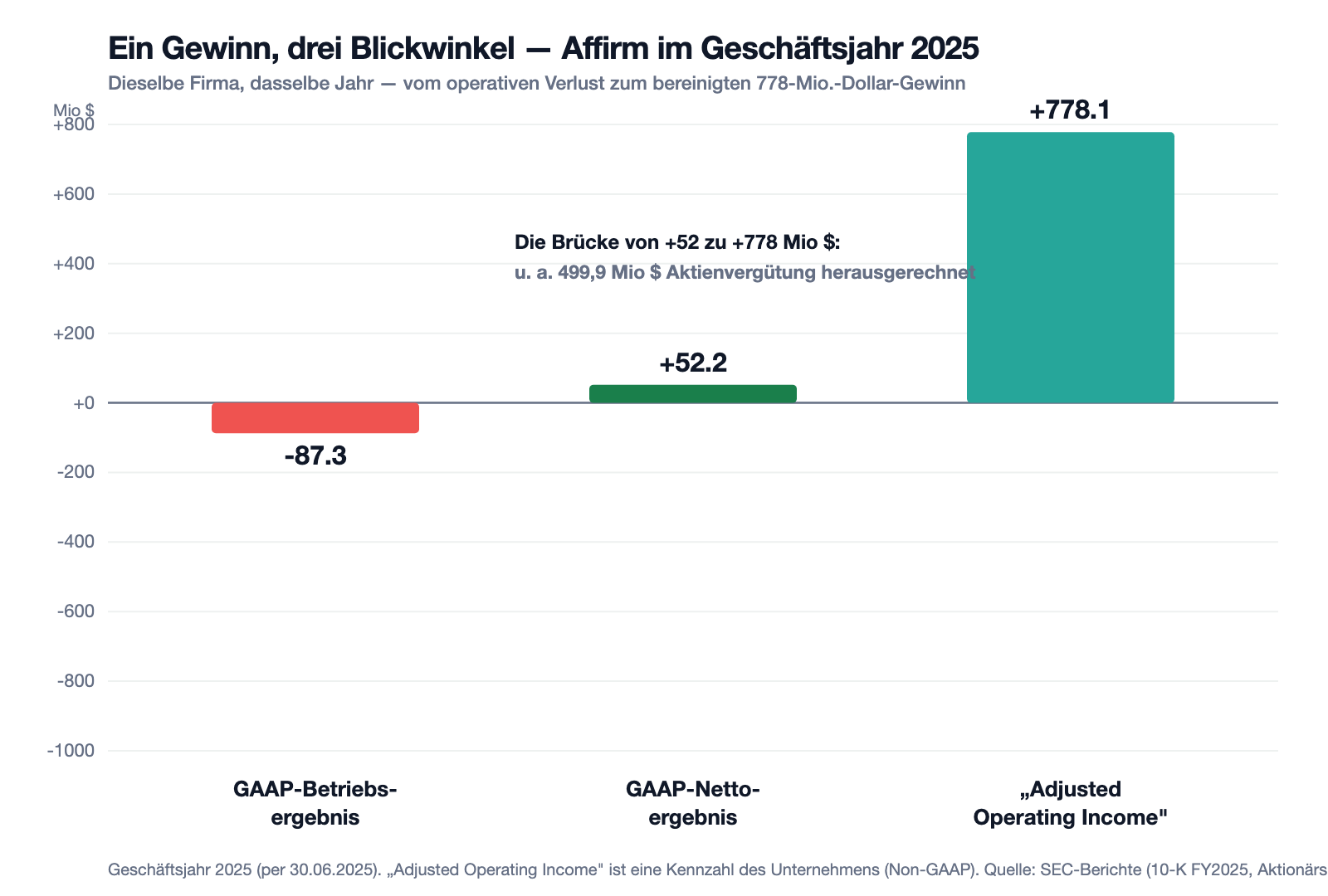

Und dann das Ereignis, auf das die Fans jahrelang gewartet haben: Im Geschäftsjahr 2025 meldete Affirm mit +52,2 Millionen US-Dollar das erste positive GAAP-Nettoergebnis der Firmengeschichte — nach einem Verlust von 517,8 Millionen im Jahr davor und 985,3 Millionen im Jahr 2023. Auf dem Papier ein Wendepunkt. Aber jetzt legen wir den Rahmen vom Anfang an — die Adjusted-Gewinn-Illusion — und schauen genauer hin. Denn ein und dieselbe Firma zeigt im selben Jahr drei sehr verschiedene Ergebniszahlen, je nach Blickwinkel.

Halten wir es fest: Der operative Betrieb hat 2025 Geld verloren. Dass unter dem Strich trotzdem ein kleines Plus stand, lag an Effekten unterhalb der Betriebsebene. Und die 778 Millionen „Adjusted Operating Income" sind kein Geld, das irgendwo liegt — es ist der operative Verlust, aus dem eine Reihe echter Aufwendungen herausgerechnet wurde. Warum das kein Taschenspielertrick, aber auch kein Freifahrtschein ist, steht in den Berichten.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der erste Gewinn — bezahlt mit einer halben Milliarde in Aktien

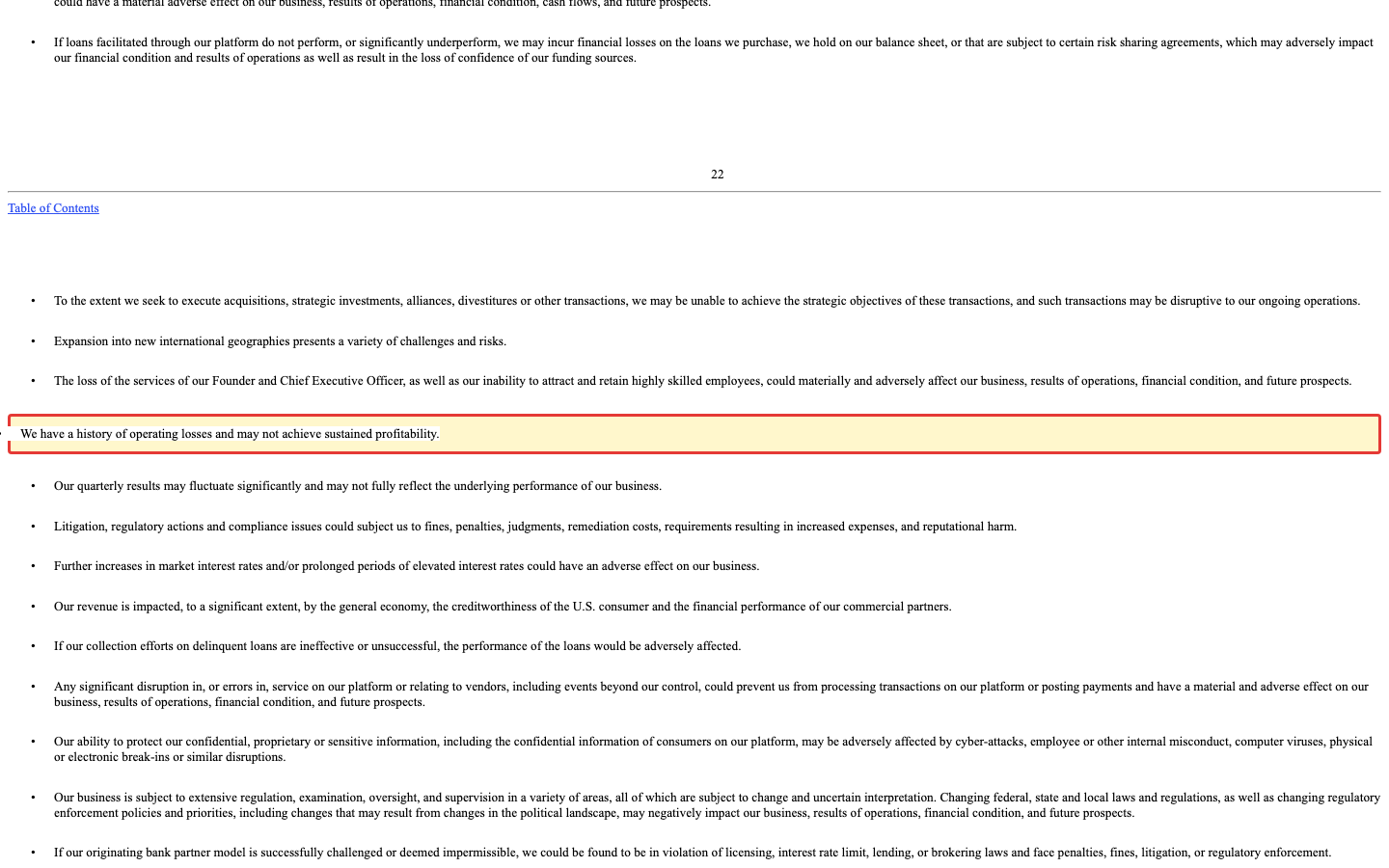

Affirm sagt in seinem eigenen Geschäftsbericht mit erfrischender Klarheit, wie es um die Profitabilität steht — im Kapitel Risikofaktoren, gleich als eigene Überschrift:

„We have a history of operating losses and may not achieve sustained profitability. We incurred net income of approximately $52.2 million for the fiscal year ended June 30, 2025 and net losses of approximately $517.8 million and $985.3 million for the fiscal years ended June 30, 2024 and 2023 respectively. As of June 30, 2025 […] our accumulated deficit was approximately $3.1 billion."

Übersetzung: „Wir haben eine Vergangenheit operativer Verluste und erreichen womöglich keine dauerhafte Profitabilität. Wir erzielten für das am 30. Juni 2025 endende Geschäftsjahr einen Nettogewinn von rund 52,2 Millionen US-Dollar und Nettoverluste von rund 517,8 Millionen bzw. 985,3 Millionen für die Geschäftsjahre 2024 und 2023. Zum 30. Juni 2025 […] belief sich unser aufgelaufener Bilanzverlust auf rund 3,1 Milliarden US-Dollar."

— Affirm Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Der Grund, warum der operative Verlust (−87,3 Millionen) und das bereinigte Ergebnis (+778,1 Millionen) so weit auseinanderliegen, hat einen Namen: Aktienvergütung (im Englischen stock-based compensation). Affirm bezahlt seine Mitarbeiter zu einem erheblichen Teil nicht in bar, sondern in frisch geschaffenen Aktien. 2025 waren das 499,9 Millionen US-Dollar — rund 15,5 Prozent vom gesamten Umsatz. In der bereinigten Kennzahl wird dieser Aufwand herausgerechnet, als wäre er nicht real. Er ist aber real — nur eben keine Barzahlung, sondern Verwässerung: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten und ans Personal verteilt werden. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis. Eine verwandte Konstellation — ein Gewinn, der auf dem Papier glänzt und sich beim Anfassen verflüchtigt — haben wir übrigens beim Medicare-Makler eHealth seziert; dort steckte der Haken in der Cashflow-Rechnung, hier in der Aktionärsstruktur.

Unbequeme Wahrheit Nr. 2: Das Geschäft ist Kreditvergabe — und Kredite fallen aus

Weil der Zinsertrag Affirms größter Umsatzblock ist, ist die Firma vor allem eines: dem Kreditrisiko ausgesetzt. Je schneller das Kreditbuch wächst, desto mehr Geld muss Affirm für erwartete Ausfälle zurücklegen. Der Bericht beziffert es:

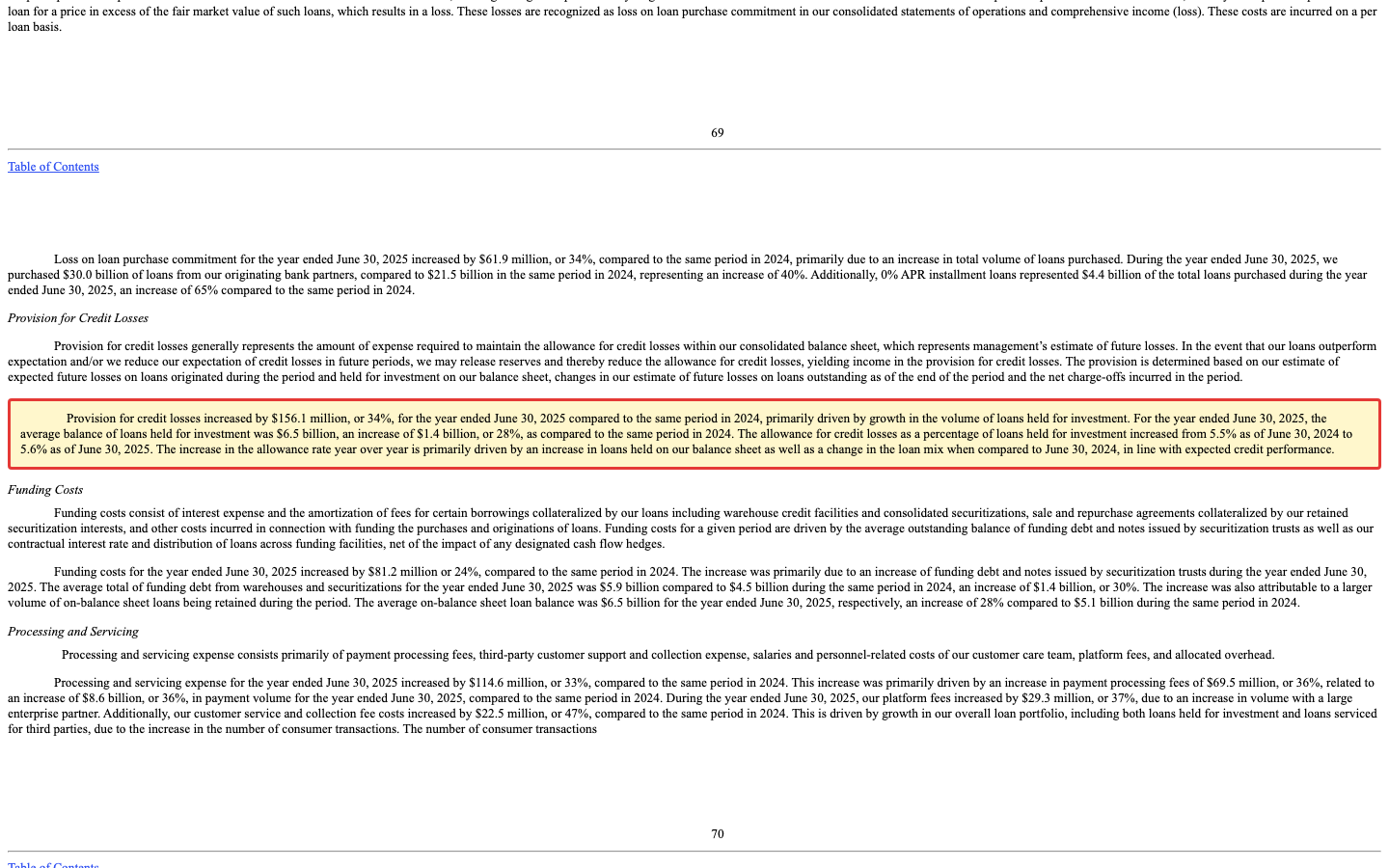

„Provision for credit losses increased by $156.1 million, or 34%, for the year ended June 30, 2025 compared to the same period in 2024, primarily driven by growth in the volume of loans held for investment. […] The allowance for credit losses as a percentage of loans held for investment increased from 5.5% as of June 30, 2024 to 5.6% as of June 30, 2025."

Übersetzung: „Die Rückstellung für Kreditausfälle stieg im Geschäftsjahr 2025 gegenüber dem Vorjahr um 156,1 Millionen US-Dollar bzw. 34 Prozent, vor allem getrieben vom wachsenden Bestand an Krediten, die wir selbst halten. […] Die Ausfallreserve als Anteil dieser Kredite stieg von 5,5 Prozent zum 30. Juni 2024 auf 5,6 Prozent zum 30. Juni 2025."

— Affirm Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Provision for Credit Losses

Bis Ende März 2026 kletterte die Ausfallreserve weiter auf 6,0 Prozent der Kredite, die 30-Tage-Verzugsquote (Anteil der Kredite, bei denen eine Rate mehr als einen Monat aussteht) von rund 2,3 auf 2,8 Prozent. Das sind bislang beherrschbare Größen — aber sie zeigen die Richtung. Dazu kommt die Zinssensitivität: Affirm finanziert seine Kredite über ein Geflecht aus Warehouse-Kreditlinien (bis 4,9 Milliarden US-Dollar Rahmen), Forward-Flow-Vereinbarungen mit institutionellen Käufern und Verbriefungen — insgesamt rund 28 Milliarden US-Dollar Finanzierungskapazität. Steigende Zinsen verteuern dieses Geld. Immerhin: Affirm sichert einen großen Teil ab und schätzt den Effekt eines Zinssprungs von einem Prozentpunkt auf weniger als 65 Millionen US-Dollar Cashflow-Belastung über zwölf Monate. Das ist keine akute Gefahr — aber es ist der Grund, warum ein BNPL-Anbieter bei jedem Zinszyklus mitzittert, während echte Software-Firmen das nicht tun.

Unbequeme Wahrheit Nr. 3: Ein Partner, ein Fünftel des Volumens

Stell dir vor, dein Nachbar erzählt dir stolz, sein Geschäft brumme — und auf Nachfrage stellt sich heraus, dass ein einziger Kunde für mehr als ein Fünftel seines Umsatzes sorgt. Würdest du kurz schlucken? Bei Affirm ist dieser Kunde Amazon. Der Bericht ist konkret:

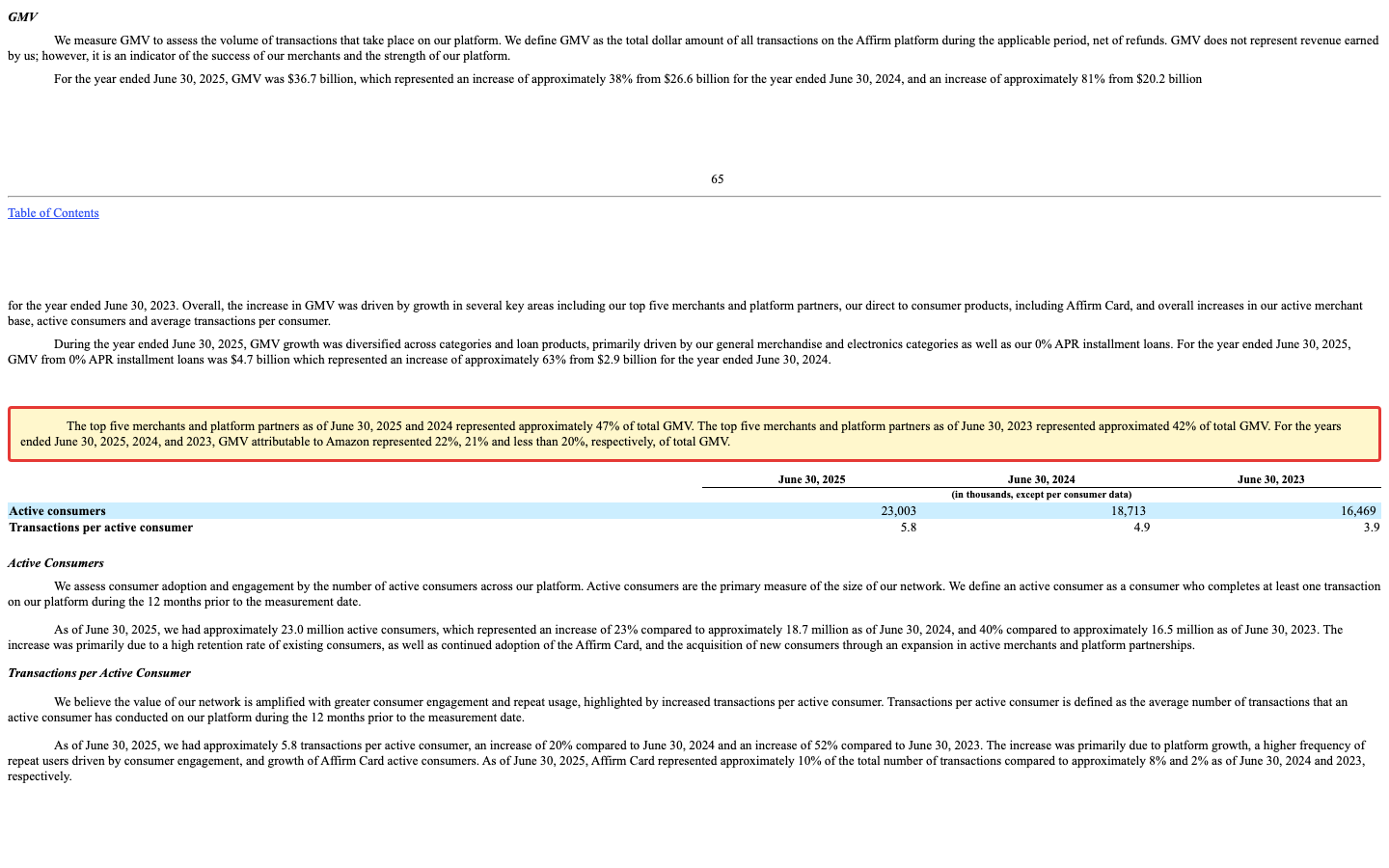

„The top five merchants and platform partners as of June 30, 2025 and 2024 represented approximately 47% of total GMV. […] For the years ended June 30, 2025, 2024, and 2023, GMV attributable to Amazon represented 22%, 21% and less than 20%, respectively, of total GMV."

Übersetzung: „Auf die fünf größten Händler und Plattform-Partner entfielen zum 30. Juni 2025 und 2024 jeweils rund 47 Prozent des gesamten abgewickelten Volumens. […] In den Geschäftsjahren 2025, 2024 und 2023 entfielen auf Amazon 22 Prozent, 21 Prozent bzw. weniger als 20 Prozent des Gesamtvolumens."

— Affirm Holdings, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Key Operating Metrics

Ein Fünftel des Volumens hängt an einem einzigen Partner, fast die Hälfte an fünf. Nun ist Amazon kein Wackelkandidat, und die Beziehung ist über Bezugsrechte (Warrants) verzahnt — Affirm hat dafür sogar Sonderaufwand hingenommen. Aber das Muster kennst du aus jeder Klumpenrisiko-Geschichte: Solche Partnerschaften sind selten exklusiv und selten für die Ewigkeit. Zur Einordnung: Ein 22-Prozent-Anteil ist eine ernste Delle, kein Genickbruch — Affirm hat über 377.000 Händler und 23 Millionen Kunden, das Geschäft bräche nicht zusammen, wenn Amazon einen zweiten Anbieter danebenstellt. Aber es wäre ein spürbarer Dämpfer für die Wachstumsstory, die diese Aktie trägt.

Bewertung — was der Markt für das Wachstum verlangt

Zurück zur Adjusted-Gewinn-Illusion — sie hat eine Schwester an der Börse: die Bewertung. Mitte 2026 bringt Affirm rund 28 Milliarden US-Dollar auf die Waage, bei einem Umsatz der letzten zwölf Monate von rund 3,97 Milliarden. Das ergibt ein Kurs-Umsatz-Verhältnis von rund 7 und einen Unternehmenswert (Börsenwert plus Schulden minus Kasse) von etwa dem 8,5-Fachen des Umsatzes. Für ein Software-Unternehmen wäre das nicht ungewöhnlich. Für einen Kreditgeber ist es sportlich — Banken werden üblicherweise mit einem Bruchteil dieser Multiplikatoren gehandelt, weil ihr Ergebnis vom Kreditzyklus abhängt. Der Markt bezahlt Affirm also ausdrücklich für die Erzählung, ein Technologie-Unternehmen mit Netzwerkeffekten zu sein, nicht bloß eine schnell wachsende Konsumkredit-Fabrik. Ob diese Prämie hält, entscheidet sich an genau einer Frage: Kann Affirm die GAAP-Profitabilität ohne die Adjusted-Krücke und ohne immer neue Aktienausgabe dauerhaft machen? Zum Vergleich, wie ein Geschäft aussieht, das wirklich freien Barmittelüberschuss abwirft, lohnt der Blick auf unsere Analyse zum Dokumenten-Spezialisten Consensus Cloud — ein ganz anderer Fall, aber ein nützlicher Maßstab dafür, wie „echter" Gewinn aussieht.

Ein Wort zur Kontrolle, das ins Preisschild gehört: Affirm hat eine Dual-Class-Struktur. Gründer und CEO Max Levchin hält Aktien mit 15-fachem Stimmrecht und kontrolliert damit rund 44,4 Prozent aller Stimmen, das gesamte Management fast 47 Prozent. Als Streubesitz-Aktionär bist du wirtschaftlich beteiligt, aber bei Abstimmungen faktisch Zaungast. Das ist bei gründergeführten Tech-Firmen üblich und nicht per se schlecht — aber du solltest wissen, dass die Richtung dieser Firma von einer Person bestimmt wird.

Chancen und Risiken auf einen Blick

Was für Affirm spricht:

- Anhaltend hohes Wachstum: abgewickeltes Volumen +81 Prozent in zwei Jahren auf 36,7 Milliarden US-Dollar, Umsatz +39 Prozent auf 3,22 Milliarden im Geschäftsjahr 2025 — mit +35 Prozent Volumen auch im dritten Quartal 2026 fortgesetzt.

- Erster GAAP-Nettogewinn der Firmengeschichte (+52,2 Millionen US-Dollar 2025 nach −517,8 Millionen im Vorjahr) und ein bereinigtes operatives Ergebnis von 778,1 Millionen — die Verlustkurve zeigt klar nach oben.

- Starke Plattform und Datenbasis: über 23 Millionen aktive Kunden, rund 377.000 Händler, Risikomodelle auf Basis von über 343 Millionen Krediten; Top-Partner wie Amazon, Shopify und Walmart.

- Solide Liquidität und breite Finanzierung: rund 2,2 Milliarden US-Dollar Zahlungsmittel (30.06.2025), etwa 28 Milliarden Finanzierungskapazität über rund 15 Kreditgeber und rund 20 institutionelle Kreditkäufer; Zinssprung von 1 Prozentpunkt mit weniger als 65 Millionen Cashflow-Effekt weitgehend abgesichert.

- Bislang beherrschte Kreditqualität: 30-Tage-Verzug im Bereich von 2 bis 3 Prozent, trotz starken Wachstums des Kreditbuchs.

Was dagegen spricht:

- Der Gewinn ist noch fragil: operativ 2025 ein Verlust von 87,3 Millionen US-Dollar, aufgelaufener Bilanzverlust rund 3,1 Milliarden; das positive Nettoergebnis entstand unterhalb der Betriebsebene, nicht aus dem laufenden Geschäft.

- Verwässerung: 499,9 Millionen US-Dollar Aktienvergütung (rund 15,5 Prozent vom Umsatz) werden „adjusted" herausgerechnet — real bezahlen die Aktionäre sie mit einem kleiner werdenden Anteil.

- Kreditrisiko und Zinssensitivität: Rückstellung für Ausfälle +34 Prozent auf 616,7 Millionen, Ausfallreserve auf 6,0 Prozent gestiegen (31.03.2026); als Kreditgeber ist Affirm konjunktur- und zinsabhängig — anders als eine reine Software-Firma.

- Klumpenrisiko: Amazon rund 22 Prozent, Top-5-Partner rund 47 Prozent des Volumens — die Wachstumsstory hängt spürbar an wenigen Beziehungen.

- Sportliche Bewertung und Machtkonzentration: Kurs-Umsatz-Verhältnis rund 7 (Unternehmenswert etwa 8,5-facher Umsatz) für ein im Kern kreditgetriebenes Geschäft; Dual-Class-Struktur mit rund 44,4 Prozent der Stimmen beim Gründer.

Ein menschliches Fazit

Erinnerst du dich an die Adjusted-Gewinn-Illusion vom Anfang — den Reflex, beim Wort „Gewinn" und einer fetten „Adjusted"-Zahl erleichtert abzuhaken und nicht weiterzulesen? Affirm ist die Einladung, ihm zu widerstehen. Ja, hier wächst ein beeindruckendes Unternehmen: schnell, mit starker Plattform, echtem Nutzen für Millionen Käufer und einem ersten Gewinn, der ein echter Meilenstein ist. Nichts davon ist Fassade.

Aber der Gewinn hat einen Preis, und der steht klein gedruckt in denselben Berichten: Operativ verliert das Geschäft noch Geld, fast eine halbe Milliarde Aktienvergütung wird jährlich in „bereinigte" Schönheit umgerechnet, das eigentliche Geschäft ist zins- und ausfallabhängige Kreditvergabe, und ein Fünftel des Volumens hängt an Amazon. Dafür verlangt der Markt ein Wachstums-Preisschild, das nur aufgeht, wenn aus dem ersten Gewinn ein dauerhafter wird — ohne die Adjusted-Krücke.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du die richtige Zeile liest: Bei Affirm steht die Wahrheit nicht im Wort „profitabel", sondern in der Lücke zwischen dem operativen Verlust, dem Mini-Nettogewinn und der bereinigten Bestmarke. Wer diese Lücke im Blick behält — und dazu die Verzugsquoten, die Verwässerung und den Amazon-Anteil —, liest Affirm ehrlicher als jede Schlagzeile über den „ersten Gewinn".

Quellen

- Affirm Holdings, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (Fiscal Year per 30.06.2025, eingereicht 28.08.2025): Item 1 Business, Item 1A Risk Factors, Item 7 MD&A, Item 7A Marktrisiko, Abschluss und Notes.

- Affirm Holdings, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 07.05.2026): Volumen, Umsatz und Kreditqualität des dritten Quartals im Geschäftsjahr 2026.

- Affirm Holdings, Inc. — Einladung/Proxy DEF 14A vom 24.10.2025: Dual-Class-Stimmrechte, Beneficial Ownership (Levchin 44,41 %), „Value Creation Award".

- Aktionärsbriefe (Anlage zur SEC-Meldung 8-K) zum vierten Quartal des Geschäftsjahres 2025 (28.08.2025) und zum dritten Quartal des Geschäftsjahres 2026 (07.05.2026): Non-GAAP-Überleitung „Adjusted Operating Income" und Zahlungsverzugsreihe.

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt positiv

- Klarer US-Marktführer für „Buy Now, Pay Later" mit starker Plattform (über 23 Millionen aktive Kunden, rund 377.000 Händler) und Top-Partnern wie Amazon, Shopify und Walmart. Im Kern aber ein Kreditgeber — der Zinsertrag ist mit 1,61 Milliarden US-Dollar der größte Umsatzblock, nicht eine Software-Gebühr.

- Wachstum positiv

- Anhaltend hoch und belegt: abgewickeltes Volumen +81 Prozent in zwei Jahren auf 36,7 Milliarden US-Dollar, Umsatz +39 Prozent auf 3,22 Milliarden im Geschäftsjahr 2025, im dritten Quartal 2026 mit +35 Prozent Volumen fortgesetzt. Das ist die stärkste Seite der Aktie.

- Gewinnqualität & Verwässerung negativ

- Erster GAAP-Nettogewinn (+52,2 Millionen US-Dollar 2025), aber operativ noch ein Verlust von 87,3 Millionen und ein aufgelaufener Bilanzverlust von rund 3,1 Milliarden. Die firmeneigene Bestmarke „Adjusted Operating Income" (778,1 Millionen) rechnet 499,9 Millionen Aktienvergütung heraus — rund 15,5 Prozent vom Umsatz, real getragen als Verwässerung.

- Kreditqualität & Zinssensitivität negativ

- Als Kreditgeber ist Affirm konjunktur- und zinsabhängig: Rückstellung für Ausfälle +34 Prozent auf 616,7 Millionen US-Dollar, Ausfallreserve auf 6,0 Prozent (31.03.2026), 30-Tage-Verzug auf rund 2,8 Prozent gestiegen. Bislang beherrscht; ein Zinssprung von 1 Prozentpunkt ist mit unter 65 Millionen Cashflow-Effekt weitgehend abgesichert.

- Konzentration & Governance negativ

- Klumpenrisiko: Amazon rund 22 Prozent, Top-5-Partner rund 47 Prozent des Volumens — die Wachstumsstory hängt an wenigen Beziehungen. Dazu Dual-Class-Struktur: Gründer Max Levchin kontrolliert über 15-faches Stimmrecht rund 44,4 Prozent aller Stimmen, das Management fast 47 Prozent.

- Bewertung neutral

- Kurs-Umsatz-Verhältnis rund 7, Unternehmenswert etwa 8,5-facher Umsatz (Mitte 2026, rund 28 Milliarden US-Dollar Börsenwert). Für ein Software-Unternehmen normal, für einen im Kern kreditgetriebenen Anbieter hoch — der Markt bezahlt ausdrücklich die Tech-Erzählung, die erst noch durch dauerhafte GAAP-Gewinne gedeckt werden muss.

Affirm ist der US-Marktführer für Ratenzahlung an der Kasse und wächst beeindruckend: abgewickeltes Volumen +81 Prozent in zwei Jahren auf 36,7 Milliarden US-Dollar, Umsatz +39 Prozent auf 3,22 Milliarden im Geschäftsjahr 2025. Erstmals stand ein GAAP-Nettogewinn im Bericht (+52,2 Millionen), doch operativ blieb ein Verlust von 87,3 Millionen, und die firmeneigene Kennzahl „Adjusted Operating Income" von 778,1 Millionen rechnet 499,9 Millionen Aktienvergütung wieder heraus. Das Geschäft ist im Kern zins- und ausfallabhängige Kreditvergabe (Rückstellung für Ausfälle +34 Prozent), ein Fünftel des Volumens hängt an Amazon, und mit einem Kurs-Umsatz-Verhältnis von rund 7 bezahlt der Markt eine Wachstums-Prämie. Ein starkes Wachstum trifft auf eine noch fragile, verwässerungsgetragene Profitabilität. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (10.07.2026) — Fund-für-Fund: (1) Operativer Verlust trotz erstem Nettogewinn (−87,3 Mio. operativ, +52,2 Mio. netto, aufgelaufener Bilanzverlust rund 3,1 Mrd.): Ertragsqualitäts-Fund, kein Existenz-Fund, da 2,2 Mrd. Kasse und 39 % Umsatzwachstum tragen → Preis-/Strukturfund. (2) Verwässerung durch Aktienvergütung (499,9 Mio. = rund 15,5 % vom Umsatz, in „Adjusted Operating Income" herausgerechnet): laut Gate ein Preis-Fund, verschiebt das Urteil höchstens eine Stufe. (3) Kreditrisiko/Zinssensitivität (Rückstellung +34 % auf 616,7 Mio., Ausfallreserve 6,0 %, 30-Tage-Verzug rund 2,8 %; Zinsschock 1 %-Punkt < 65 Mio. abgesichert): derzeit beherrscht → Preis-/Zyklusfund; würde erst bei einer Finanzierungs- oder Kreditkrise (Delinquenz-Sprung, Wegfall von Warehouse-Linien) zum Existenz-Fund. (4) Partnerkonzentration Amazon rund 22 % des Volumens (Top-5 rund 47 %): laut Gate-Eichung (21 % = Delle) eine Delle, Firma bliebe mit über 377.000 Händlern intakt → Klumpenrisiko-Delle. (5) Bewertung (KUV rund 7, Unternehmenswert rund 8,5× Umsatz) und Dual-Class-Kontrolle (Levchin rund 44,4 % der Stimmen): Preis- bzw. Strukturfund. Ergebnis: kein Existenz-Fund, aber gehäufte, gleichgerichtete Preis-/Strukturfunde bei belegtem Wachstum → Einordnung nicht „vorsicht", aber auch kein „kaufen"; „beobachten", gebunden an nachhaltige GAAP-Profitabilität ohne Adjusted-Krücke, Verzugsentwicklung und Amazon-Anteil.

- Zahlenbasis: Geschäftsbericht (10-K) für das Geschäftsjahr 2025 (Fiscal Year per 30.06.2025, eingereicht 28.08.2025) und Quartalsbericht (10-Q) per 31.03.2026 (eingereicht 07.05.2026); Non-GAAP-Werte („Adjusted Operating Income" 778,1 Mio., Zahlungsverzugsreihe) aus den Aktionärsbriefen (Anlage zu 8-K) zum vierten Quartal FY2025 und dritten Quartal FY2026. Umsatzaufteilung FY2025: Zinsertrag 1.608,2 Mio., Händlergebühren 882,7 Mio., Gewinne aus Kreditverkäufen 381,6 Mio., Kartennetz 231,3 Mio., Servicing 120,6 Mio. US-Dollar.

- Sonderlagen-Screening über das EDGAR-Submissions-Verzeichnis (Stand 10.07.2026): kein aktivistisches Schedule 13D, nur passive 13G-Meldungen institutioneller Halter (u. a. Vanguard, BlackRock); keine angekündigte Übernahme, kein Strategic Review. Governance: Gründer/CEO Max Levchin kontrolliert über Class-B-Aktien mit 15-fachem Stimmrecht rund 44,41 Prozent aller Stimmen (alle Directors und Officers zusammen 46,80 Prozent); Reinkorporation von Delaware nach Nevada zum 01.07.2025.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026 (Börsenwert rund 28 Milliarden US-Dollar bei rund 294 Millionen ausstehenden Class-A-Aktien zuzüglich rund 41 Millionen Class-B-Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Affirm (Nasdaq: AFRM) ist der US-Marktführer für „Buy Now, Pay Later" — Ratenzahlung direkt an der Ladenkasse und im Online-Warenkorb. Kunden teilen einen Kauf in Raten, oft zinsfrei; Affirm verdient an Zinsen, Händlergebühren, dem Weiterverkauf von Krediten und einem Bezahlkartennetz. Große Partner sind Amazon, Shopify und Walmart.

Erstmals ja — aber mit Einschränkung. Im Geschäftsjahr 2025 (per 30.06.2025) meldete Affirm 52,2 Millionen US-Dollar GAAP-Nettogewinn, das erste positive Jahr überhaupt. Das operative Ergebnis war mit minus 87,3 Millionen aber weiter negativ, und die firmeneigene Kennzahl „Adjusted Operating Income" von 778,1 Millionen rechnet unter anderem 499,9 Millionen Aktienvergütung heraus. Nachhaltige Profitabilität ist noch nicht bewiesen.

Eine firmeneigene, nicht standardisierte Kennzahl (Non-GAAP). Sie nimmt das operative Ergebnis und rechnet mehrere echte Aufwendungen heraus — vor allem die Aktienvergütung von 499,9 Millionen US-Dollar, dazu Abschreibungen und Warrant-Aufwand. So werden aus einem operativen Verlust von 87,3 Millionen rechnerisch 778,1 Millionen „bereinigter" Gewinn. Die Aufwendungen sind real; herausgerechnet heißt nicht verschwunden.

Es ist der Kern des Geschäfts, denn Zinsertrag ist Affirms größter Umsatzblock. Die Rückstellung für Kreditausfälle stieg 2025 um 34 Prozent auf 616,7 Millionen US-Dollar, die Ausfallreserve auf 6,0 Prozent der Kredite (31.03.2026), die 30-Tage-Verzugsquote auf rund 2,8 Prozent. Bislang beherrschbar, aber Affirm ist als Kreditgeber konjunktur- und zinsabhängig.

Stark: Auf Amazon entfielen im Geschäftsjahr 2025 rund 22 Prozent des gesamten abgewickelten Volumens, auf die fünf größten Partner zusammen 47 Prozent. Ein Wegfall wäre kein Genickbruch — Affirm hat über 377.000 Händler —, aber ein spürbarer Dämpfer für die Wachstumsstory, auf der die Bewertung ruht.

Sportlich. Mitte 2026 kostet Affirm rund 28 Milliarden US-Dollar Börsenwert bei etwa 3,97 Milliarden Umsatz (zwölf Monate) — ein Kurs-Umsatz-Verhältnis von rund 7, ein Unternehmenswert von etwa dem 8,5-Fachen des Umsatzes. Für ein Software-Unternehmen normal, für einen im Kern kreditgetriebenen Anbieter hoch. Der Markt bezahlt die Tech-Erzählung.

Gründer und CEO Max Levchin. Über eine Dual-Class-Struktur hält er Aktien mit 15-fachem Stimmrecht und kontrolliert damit rund 44,4 Prozent aller Stimmen, das gesamte Management fast 47 Prozent. Streubesitz-Aktionäre sind wirtschaftlich beteiligt, bei Abstimmungen aber faktisch ohne Gewicht.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.