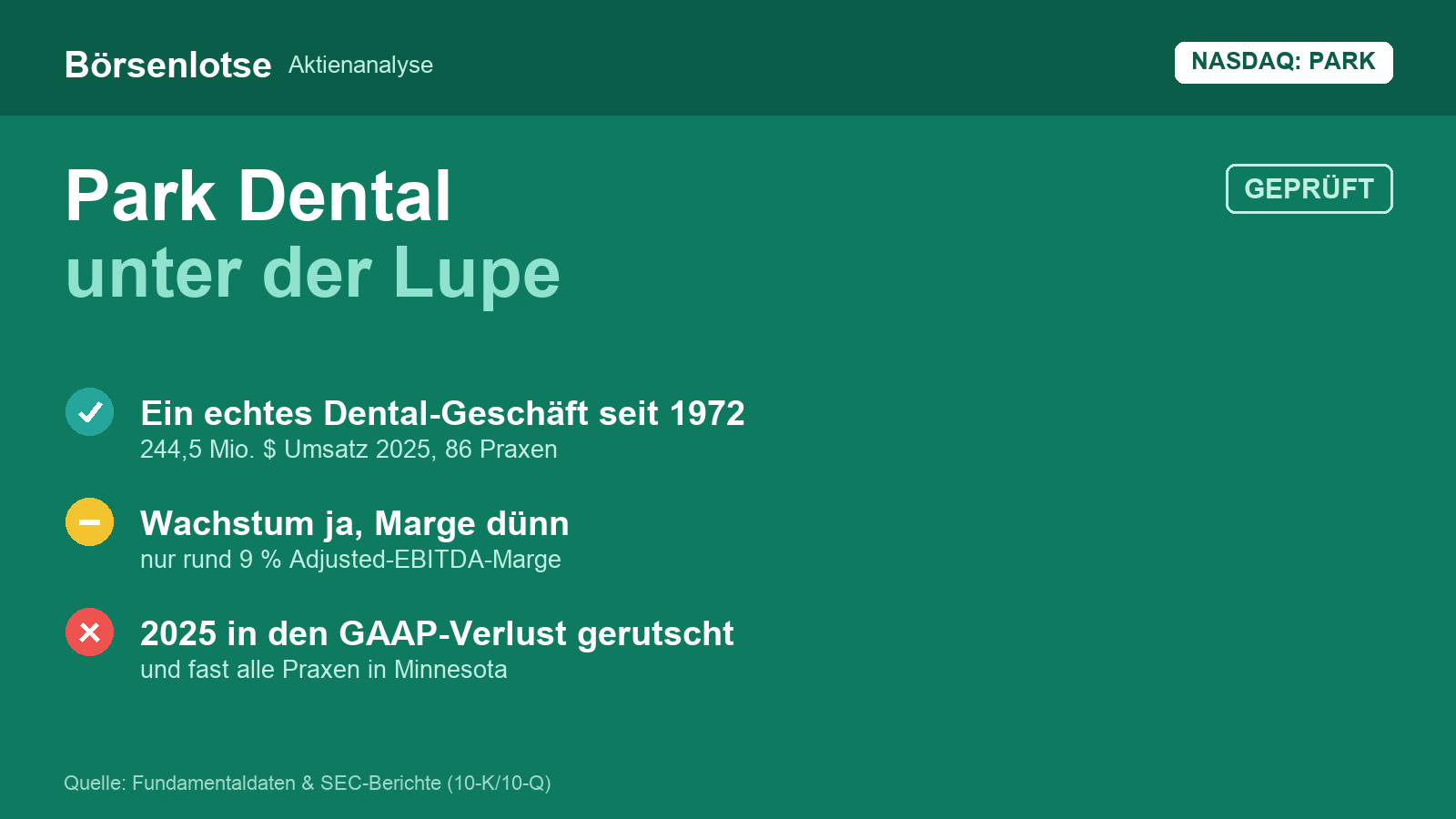

Park Dental: ein 50 Jahre alter Zahnarzt-Verwalter wird Börsenneuling

Park Dental Partners (Nasdaq: PARK) nimmt Zahnärzten die Verwaltung ab und sammelt Praxen ein — ein Geschäft, das seit 1972 läuft und erst im Dezember 2025 zum Preis von 13 US-Dollar an die Börse kam. Wir haben den ersten Geschäftsbericht (10-K) und den Prospekt gelesen: 244 Millionen US-Dollar Umsatz, aber ein Gewinn, der 2025 ins Minus kippte, fast alle Praxen in einem einzigen Bundesstaat und eine Firma, der ihre eigenen Zahnarztpraxen rechtlich gar nicht gehören. Ein nüchterner Befund über einen frischen Micro-Cap, den kaum jemand auf dem Schirm hat.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reiz, dem Anleger schwer widerstehen können: das Gefühl, etwas vor allen anderen gefunden zu haben. Ein winziger Börsenneuling, gerade erst gelistet, kaum ein Analyst deckt ihn ab, in keinem Forum ein Wort — und schon flüstert eine Stimme: »Das ist dein Geheimtipp, bevor die Masse ihn entdeckt.« Nennen wir diesen Impuls den Entdecker-Reiz. Er ist gefährlich, weil er zwei Dinge verwechselt: unbekannt mit unterbewertet. Nur weil eine Aktie niemand kennt, ist sie noch lange kein Schatz — manchmal ist sie einfach klein, eng und noch nicht bewiesen. Bei Park Dental Partners (Nasdaq: PARK) ist der Entdecker-Reiz besonders groß, denn hier klingt vieles solide: ein Geschäft, das seit über 50 Jahren läuft, echte Umsätze, echte Patienten. Genau deshalb machen wir einen Deal: Bevor du beim frischen Micro-Cap zugreifst, weil er sich wie ein Geheimtipp anfühlt, lesen wir gemeinsam, was Park Dental unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen musste — den ersten Geschäftsbericht (10-K) und den Börsenprospekt. Am Ende entscheidest du selbst.

Was Park Dental eigentlich macht

Man kann sich Park Dental als die Firma vorstellen, die Zahnärzten den Papierkram abnimmt — und nebenbei Praxen einsammelt. Sie bohrt und plombiert nicht selbst. Stattdessen liefert sie den angeschlossenen Praxen alles, was nicht die eigentliche Behandlung ist: Personalverwaltung, Terminplanung, Abrechnung, Marketing, Einkauf, IT, Räume und Geräte. Im Fachjargon heißt so etwas Dental Support Organization (DSO) oder, wie Park Dental sich selbst nennt, »dental resource organization« — eine Verwaltungs- und Servicegesellschaft für Zahnarztpraxen. Der Deal dahinter: Der Zahnarzt kümmert sich um die Zähne, Park Dental um den Rest, und beide teilen sich die Vorteile der Größe (günstigerer Einkauf, gemeinsames Marketing, geteilte Technik).

Das Geschäft ist keineswegs neu. Die erste Praxis-Gruppe (»Park Dental«) entstand schon 1972; heute betreut die Firma 86 Praxisstandorte mit 214 Zahnärzten und rund 990 Hygienikern, Assistenten und Patientenbetreuern, bei über 719.000 Patientenbesuchen im Jahr 2025. Gewachsen ist sie auf zwei Wegen: durch Zukäufe (in den letzten zehn Jahren 43 übernommene Praxen) und durch selbst eröffnete Neupraxen (»de novo«, 12 Stück). Das ist das klassische Muster eines Roll-ups — einer Firma, die wächst, indem sie viele kleine Betriebe unter einem Dach zusammenführt. Neu ist nur die Börsennotiz: Erst am 3./4. Dezember 2025 ging Park Dental zum Ausgabepreis von 13,00 US-Dollar je Aktie an die Nasdaq. Ein altes Geschäft, ein junger Börsenwert. Merk dir dieses Spannungsfeld — es ist der rote Faden dieser Analyse.

Ein Detail hebt Park Dental von vielen Wettbewerbern ab, und es ist ehrlich sympathisch: Anders als die meist von Finanzinvestoren (Private Equity) finanzierten DSOs gehört Park Dental zu einem guten Teil den Zahnärzten selbst — sie halten die Mehrheit an der Organisation und dürfen drei Direktoren in den Verwaltungsrat entsenden. Das erklärt, warum Insider rund ein Fünftel der Aktien halten. Ob dieser Vorteil den Preis wert ist, klären wir gleich.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei PARK ist die Ausbeute dünn — nur vier Treffer (Datenstand 9. Juli 2026), und man sollte sie ehrlich einordnen. Einer ist ein früher Trendfilter (»Stan Weinstein: Stage 2«, also ein beginnender Aufwärtstrend — kein Wunder, die Aktie ist seit dem IPO gestiegen). Die anderen drei sind reine Günstig-Ranglisten: »KUV-Ranking« (niedriges Kurs-Umsatz-Verhältnis), »KCF-Ranking« (Kurs-Cashflow) und »K-FCF-Ranking« (Kurs-Free-Cashflow). Übersetzt heißt das nur: gemessen an Umsatz und Cashflow ist die Aktie optisch billig.

Aber Vorsicht — billig ist nicht gleich günstig. Eine Firma landet auf diesen Ranglisten, wenn ihr Börsenwert im Verhältnis zu Umsatz und Cashflow klein ist. Genau das ist bei Park Dental der Fall, aber aus einem Grund: Der Markt preist die dünne Marge, die enge geografische Aufstellung und die winzige Größe bereits ein. Vier schwache Treffer, davon drei Value-Ranglisten, sind kein Qualitätssiegel — sie sagen »statistisch billig«, nicht »gut«. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile PARK suchen.

Die Zahlen: Umsatz wächst, Gewinn kippt

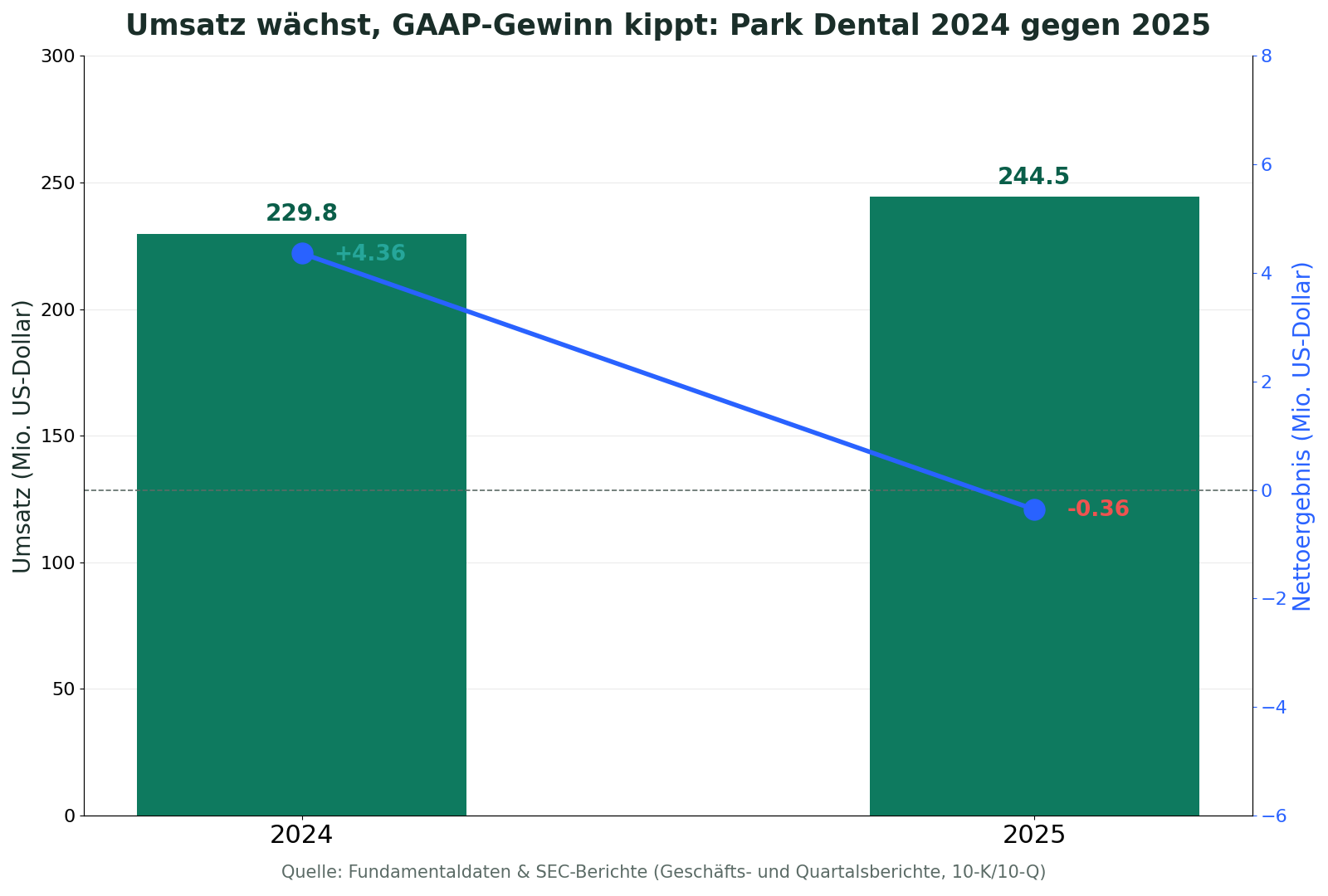

Fangen wir mit dem an, was solide ist. Park Dental macht echten Umsatz — und nicht wenig: 244,5 Millionen US-Dollar im Jahr 2025, ein Plus von 6,4 Prozent gegenüber den 229,8 Millionen des Vorjahres. Das Wachstum kommt nicht nur aus Zukäufen: Der Umsatz je bestehender Praxis (»Same Practice«) legte 5,8 Prozent zu, die Patientenbindung lag bei ordentlichen 89,9 Prozent. So weit die gute Hälfte der Geschichte. Die andere Hälfte steht eine Zeile tiefer.

Der Betriebsgewinn brach 2025 von 8,7 Millionen US-Dollar auf 0,25 Millionen ein, unterm Strich stand ein kleiner Nettoverlust von 0,4 Millionen (nach plus 4,4 Millionen 2024). Das klingt dramatischer, als es ist — und das gehört zur Fairness dazu: Der Löwenanteil des Einbruchs waren einmalige Kosten rund um den Börsengang, vor allem 8,8 Millionen US-Dollar Aktienvergütung (Aktien, die beim IPO an Mitarbeiter und Zahnärzte fällig wurden) und 2,7 Millionen Restrukturierung. Rechnet man diese Sonderposten heraus, stieg das bereinigte Ergebnis (»Adjusted EBITDA«) sogar leicht auf 22,0 Millionen US-Dollar. Der Haken: Die bereinigte Marge liegt damit bei nur rund 9 Prozent — für einen Dienstleister, dessen größter Kostenblock die Gehälter der Zahnärzte sind, ist das dünn. Und im ersten Quartal 2026 ging es so weiter: erneut ein kleiner Nettoverlust (0,4 Millionen), die bereinigte Marge rutschte auf 7,6 Prozent. Merke: Eine Firma kann wachsen und trotzdem an Ertragskraft verlieren, wenn die Kosten schneller steigen als der Umsatz.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Park Dental besitzt seine eigenen Praxen gar nicht

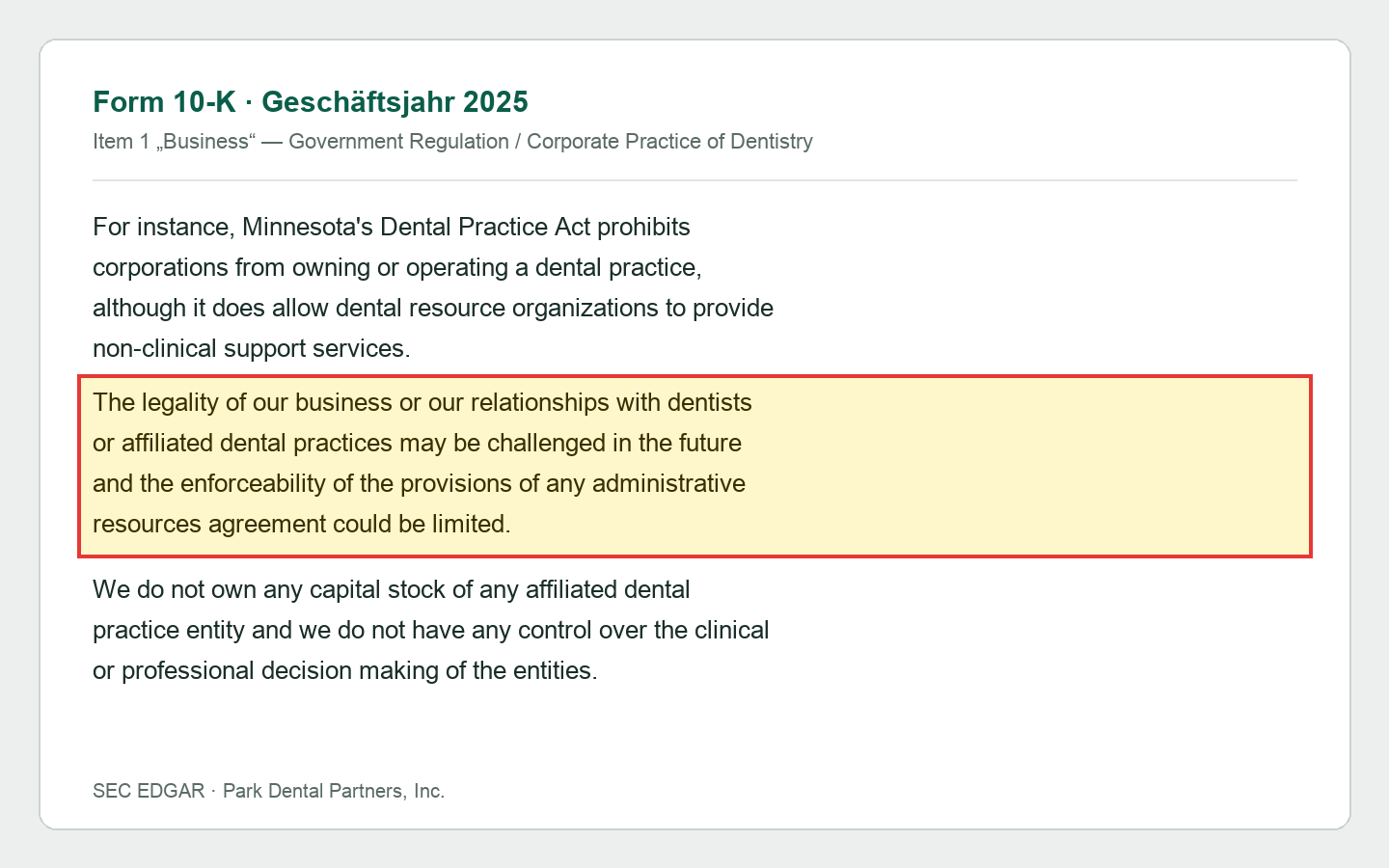

Das klingt absurd, ist aber der Kern des Geschäfts — und ein echter juristischer Sonderfall. In den USA gilt in praktisch jedem Bundesstaat die Corporate-Practice-of-Dentistry-Regel: Ein normales Unternehmen darf keine Zahnmedizin ausüben und keine Zahnarztpraxis besitzen; das dürfen nur zugelassene Zahnärzte. Park Dental umgeht das nicht, sondern arbeitet damit — über ein cleveres, aber heikles Konstrukt: Die Praxen gehören formal einzelnen Zahnärzten, Park Dental liefert nur die Verwaltung und rechnet die Praxen bilanziell über sogenannte »variable Interessenträger« (VIE) zu sich hinzu. Man kann es sich wie eine Miete auf Umwegen vorstellen: Park Dental steuert und verbucht das Geschäft, ohne der offizielle Eigentümer zu sein. Der Geschäftsbericht ist da ungewöhnlich offen:

„The legality of our business or our relationships with dentists or affiliated dental practices may be challenged in the future and the enforceability of the provisions of any administrative resources agreement could be limited."

Übersetzung: „Die Rechtmäßigkeit unseres Geschäfts oder unserer Beziehungen zu Zahnärzten oder angeschlossenen Zahnarztpraxen könnte in Zukunft angefochten werden, und die Durchsetzbarkeit der Bestimmungen unserer Verwaltungsverträge könnte eingeschränkt sein."

— Park Dental Partners, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business" — Government Regulation

Zur Einordnung, fair betrachtet: Dieses Modell ist in der Branche jahrzehntealt und in Minnesota ausdrücklich geregelt — das dortige Dental Practice Act erlaubt »dental resource organizations« den nicht-klinischen Support. Ein akuter Notfall ist das also nicht. Aber es ist ein Struktur-Risiko, das den gesamten Konzern trägt: Änderte ein Bundesstaat die Auslegung oder gewänne ein Gericht die Sicht, die Verträge seien nicht durchsetzbar, stünde nicht ein Kunde auf dem Spiel, sondern das ganze Fundament. Für den Entdecker-Reiz ist das die erste Ernüchterung: Was du kaufst, ist kein Praxis-Eigentümer, sondern ein Verwalter auf Vertragsbasis.

Unbequeme Wahrheit Nr. 2: Ein Bundesstaat, ein Mann

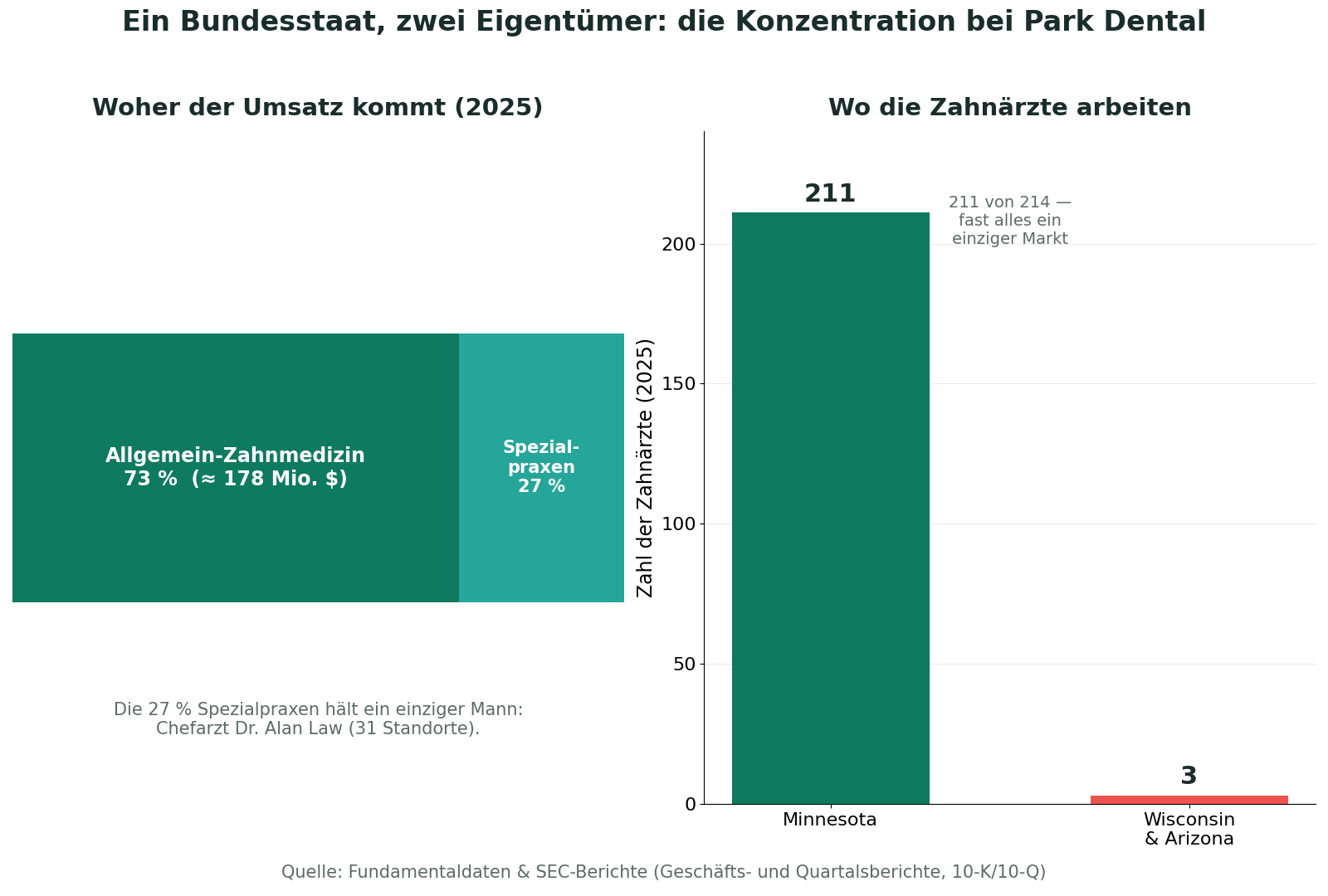

Kundenkonzentration ist wie ein Nachbar, der erzählt, sein Geschäft laufe glänzend — und dann beiläufig erwähnt, dass fast alles an einem einzigen Ort und einer einzigen Person hängt. Bei Park Dental gilt das gleich doppelt. Erstens die Geografie: Von 214 Zahnärzten arbeiten 211 in Minnesota, die meisten im Großraum Minneapolis/St. Paul. Wisconsin und Arizona sind bislang kaum mehr als Fußnoten. Ein regulatorischer, wirtschaftlicher oder Wettbewerbs-Schock in einem Bundesstaat träfe damit praktisch das ganze Unternehmen.

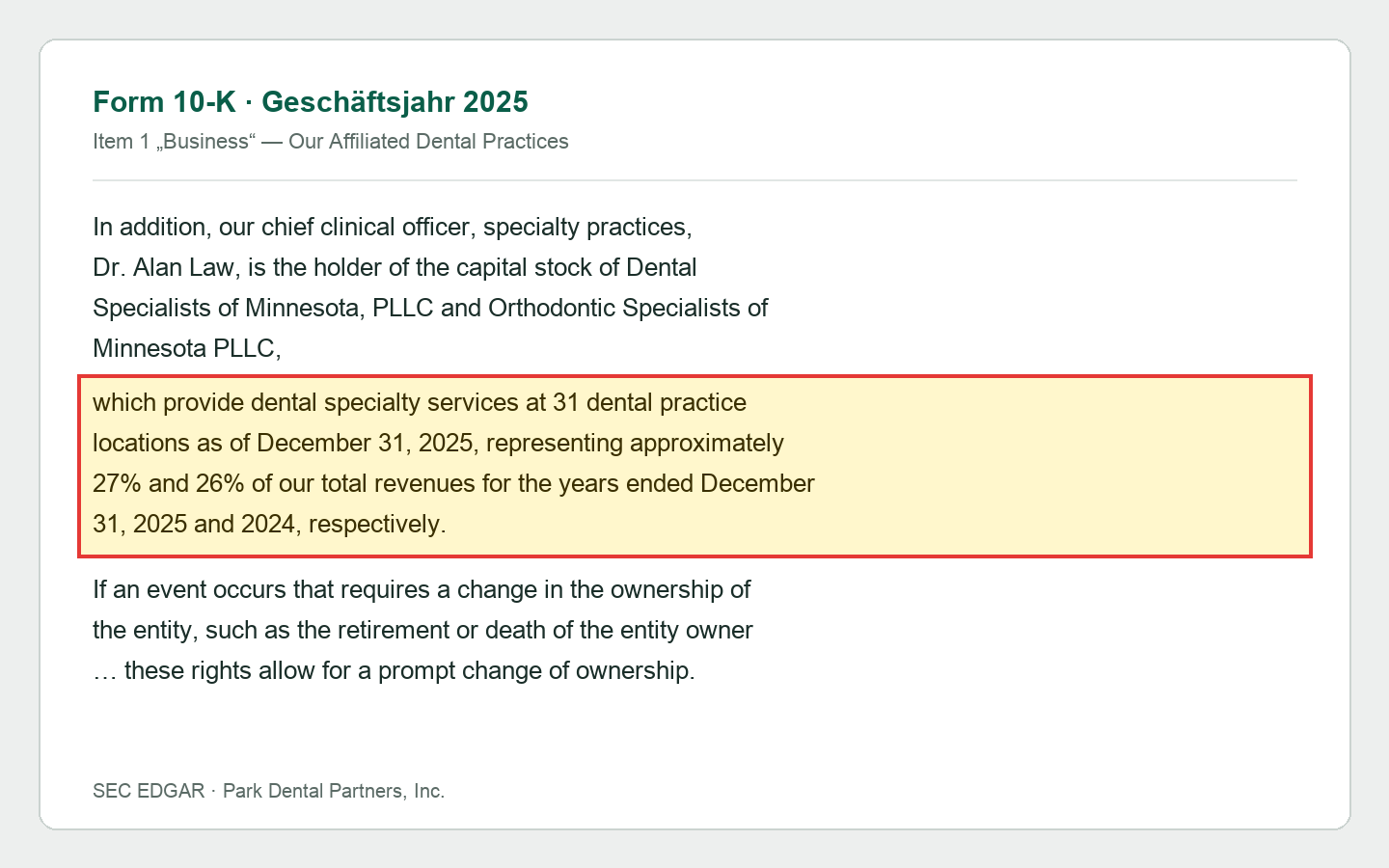

Zweitens die Eigentümer-Konzentration — und die ist ein Lehrstück. Der Umsatz teilt sich in Allgemein-Zahnmedizin (rund 73 Prozent) und Spezialpraxen wie Kieferchirurgie, Kieferorthopädie und Endodontie (rund 27 Prozent). Die gesamten Spezialpraxen aber gehören formal einem einzigen Menschen: dem Chefarzt für Spezialpraxen, Dr. Alan Law. Der Bericht sagt es klar:

„…our chief clinical officer, specialty practices, Dr. Alan Law, is the holder of the capital stock of Dental Specialists of Minnesota, PLLC … and Orthodontic Specialists of Minnesota PLLC … which provide dental specialty services at 31 dental practice locations as of December 31, 2025, representing approximately 27% and 26% of our total revenues for the years ended December 31, 2025 and 2024, respectively."

Übersetzung: „…unser Chefarzt für Spezialpraxen, Dr. Alan Law, ist der Inhaber des Grundkapitals von Dental Specialists of Minnesota, PLLC … und Orthodontic Specialists of Minnesota PLLC …, die zum 31. Dezember 2025 an 31 Standorten zahnmedizinische Spezialleistungen erbringen und rund 27 beziehungsweise 26 Prozent unserer Gesamterlöse in den Jahren 2025 und 2024 ausmachten."

— Park Dental Partners, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Park Dental hat für den Fall vorgesorgt: Vertraglich sichert sich die Firma das Recht, bei Ruhestand, Tod oder Ausscheiden des Eigentümers rasch einen neuen Inhaber einzusetzen. Trotzdem bleibt es ein Klumpenrisiko mit Gesicht — ein gutes Viertel des Konzernumsatzes hängt an den Praxen einer einzelnen Person. Wie eng Wachstumsgeschäft, Konzentration und Bewertung zusammenspielen, haben wir übrigens auch bei einem anderen jungen Serienübernehmer gesehen, dem Bau-Spin-off Everus Construction.

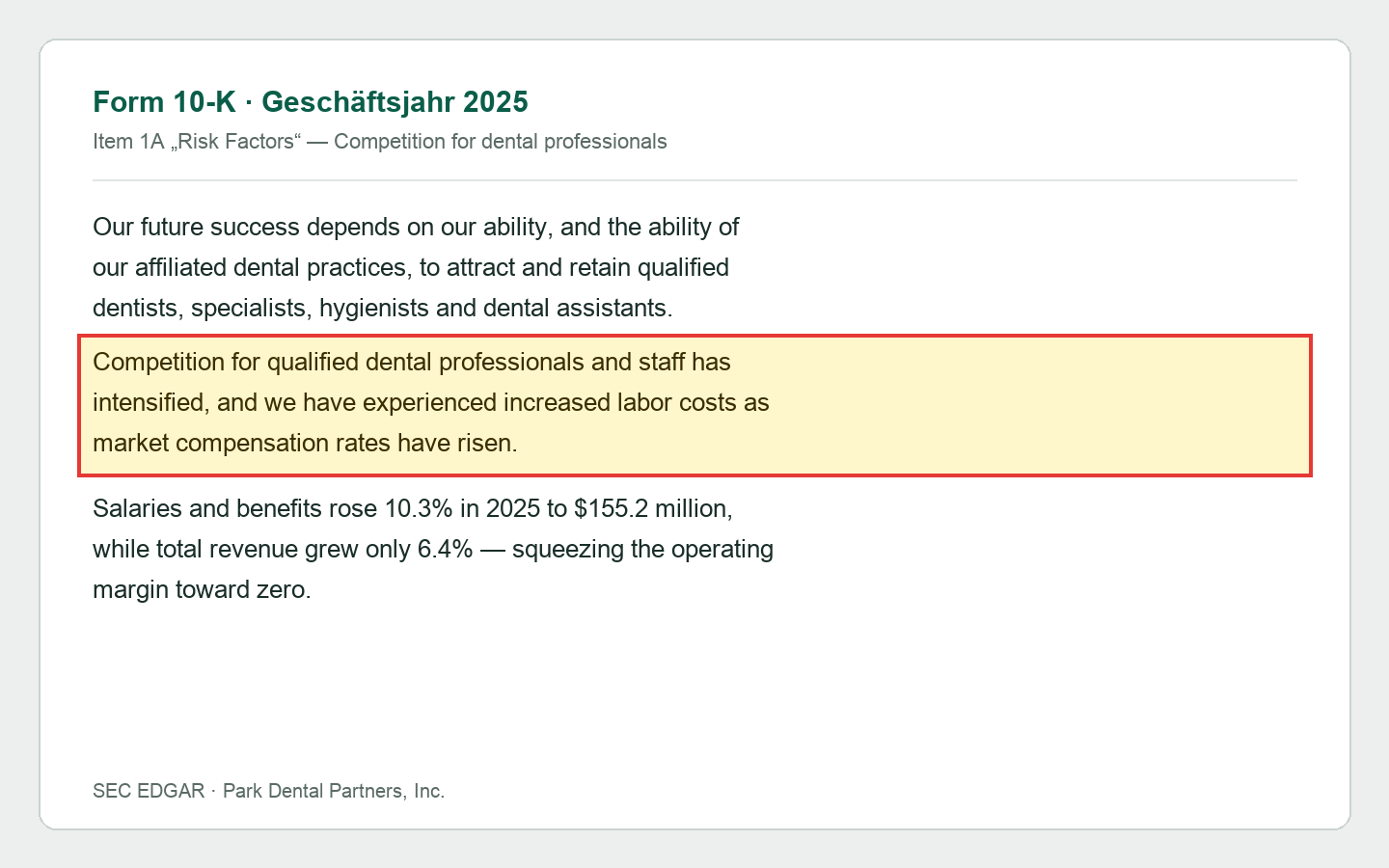

Unbequeme Wahrheit Nr. 3: Der teuerste Rohstoff sind die Zahnärzte selbst

Ein Dienstleister lebt von seinen Fachkräften — und die werden teurer. Park Dentals größter Kostenblock sind mit Abstand die Gehälter: 2025 stiegen Löhne und Sozialleistungen um 10,3 Prozent auf 155,2 Millionen US-Dollar, also fast doppelt so schnell wie der Umsatz (plus 6,4 Prozent). Das ist die eigentliche Ursache für die dünner werdende Marge — und die Firma benennt es im Risikoteil selbst:

„Competition for qualified dental professionals and staff has intensified, and we have experienced increased labor costs as market compensation rates have risen."

Übersetzung: „Der Wettbewerb um qualifizierte Zahnfachkräfte und Personal hat sich verschärft, und wir haben steigende Arbeitskosten erlebt, da die marktüblichen Vergütungssätze gestiegen sind."

— Park Dental Partners, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Das ist die strukturelle Kehrseite des Zahnärzte-Mangels, der die DSO-Branche eigentlich antreibt: Weil qualifizierte Zahnärzte knapp sind, kann Park Dental zwar leichter Praxen einsammeln — muss aber immer mehr zahlen, um sie zu halten. Für eine Firma mit ohnehin dünner Marge ist jeder Prozentpunkt Lohnkosten spürbar. Genau deshalb ist die Frage nicht, ob Park Dental wächst, sondern ob am Ende mehr Gewinn übrig bleibt oder nur mehr Umsatz.

Bewertung — was »statistisch billig« hier wirklich heißt

Jetzt zurück zum Entdecker-Reiz. Optisch ist Park Dental ein Schnäppchen: An der Börse ist die Firma zur Jahresmitte 2026 nur rund 90 bis 95 Millionen US-Dollar wert, bei 244 Millionen Umsatz — das Kurs-Umsatz-Verhältnis liegt bei etwa 0,4, der Unternehmenswert bei rund dem Halben des Jahresumsatzes. Das klingt nach einem Geschenk, und genau deshalb taucht die Aktie in unseren Günstig-Ranglisten auf. Aber die Kehrseite: Ein niedriges Kurs-Umsatz-Verhältnis ist bei einer Firma mit rund 9 Prozent Marge normal — von jedem Umsatz-Dollar bleibt eben wenig hängen. Gemessen am bereinigten Ergebnis ist die Aktie nicht mehr auffällig billig.

Zwei Dinge sollten dich zusätzlich bremsen. Erstens: Die Aktie hat sich seit dem IPO-Preis von 13,00 US-Dollar bis zur Jahresmitte 2026 bereits in etwa verdoppelt — ein Großteil der guten Laune steckt also schon im Kurs. Zweitens ist die Abdeckung durch Profis extrem dünn; das einzige greifbare Kursziel liegt in der Größenordnung von 23 US-Dollar, stammt aber aus einer Hand — wenig Kurs, wenig Gegenmeinung. Merke: Ein niedriges Kurs-Umsatz-Verhältnis ersetzt keine Marge. Wie schmal der Grat zwischen »günstig bewerteter Gesundheitsdienstleister« und »zu Recht günstig« sein kann, zeigt der Blick auf P3 Health Partners.

Chancen und Risiken auf einen Blick

Was für Park Dental spricht:

- Ein reales, 50 Jahre altes Geschäft mit wiederkehrenden Patienten: 244,5 Millionen US-Dollar Umsatz (plus 6,4 Prozent), 5,8 Prozent Wachstum je Bestandspraxis, 89,9 Prozent Patientenbindung, führende Marktstellung in Minnesota.

- Solide, konservativ finanzierte Bilanz: 25,2 Millionen US-Dollar Kasse gegen nur 9,8 Millionen Bankschulden (Netto-Cash), positiver operativer Cashflow (17,6 Millionen) — anders als viele fremdfinanzierte Roll-ups.

- Ungewöhnliches Eigentümermodell: Die Zahnärzte halten selbst die Mehrheit und stellen drei Direktoren — das kann Fachkräfte binden und die Interessen ausrichten.

- Struktureller Rückenwind: Der US-Dentalmarkt ist riesig (rund 189 Milliarden US-Dollar) und stark zersplittert; Zahnärztemangel und Praxiskosten treiben mehr Praxen zu DSO-Modellen.

Was dagegen spricht:

- Extreme Konzentration: 211 von 214 Zahnärzten in Minnesota, und ein einziger Eigentümer (Dr. Alan Law) hält die Spezialpraxen mit rund 27 Prozent des Umsatzes.

- Struktur-Risiko: Park Dental besitzt seine Praxen nicht selbst; das ganze Modell hängt an Verwaltungsverträgen, deren Rechtmäßigkeit laut Bericht »angefochten werden könnte«.

- Dünne und zuletzt sinkende Ertragskraft: 2025 und Q1 2026 je ein kleiner Nettoverlust, bereinigte Marge nur rund 9 Prozent und fallend, weil die Löhne schneller steigen als der Umsatz.

- Junger Börsenwert mit Tücken: keine zwölf Monate Handelshistorie, winziger Streubesitz, die 180-Tage-Haltefrist der Altaktionäre lief Anfang Juni 2026 aus — und die Aktie hat sich seit dem 13-Dollar-IPO schon verdoppelt.

Ein menschliches Fazit

Erinnerst du dich an den Entdecker-Reiz vom Anfang — den Impuls, im frischen, unbekannten Micro-Cap einen Geheimtipp zu wittern? Nach dem Blick in die Berichte kannst du ihn nüchterner beantworten. Park Dental ist kein Luftschloss: ein echtes, altes Geschäft, eine saubere Bilanz mit Netto-Cash, ein sympathisches Eigentümermodell und ein Markt, der die Firma mit weniger als dem halben Jahresumsatz bewertet. Das ist die eine Hälfte der Wahrheit, und sie ist mehr wert als bei manchem heißen IPO.

Die andere Hälfte steht im Kleingedruckten: eine Firma, der ihre eigenen Praxen rechtlich nicht gehören; fast alles in einem einzigen Bundesstaat; ein Viertel des Umsatzes an einer einzelnen Person; eine Marge, die dünn ist und zuletzt dünner wurde; und ein Börsenwert, der noch keine zwölf Monate alt ist und sich trotzdem schon verdoppelt hat. Auch unsere firmenindividuelle KI-Einstufung mahnt: Wir haben Park Dental als »Bedroht« eingestuft, weil der Geschäftsbericht künstliche Intelligenz ausdrücklich als Wettbewerbsrisiko für das Dentalgeschäft nennt — nicht als eigene Umsatzquelle. Keins dieser Dinge ist ein K.o. für sich. Aber zusammen bedeuten sie: Hier ist noch zu vieles offen, um schon von einem bewiesenen Gewinner zu sprechen.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht aus dem Reiz des Neuen kaufst, sondern weil du die Rechnung kennst — das solide Fundament und die offenen Fragen. Wir sehen bei Park Dental keine akute Gefahr, aber auch noch keine Grundlage, den frischen Micro-Cap schon als Selbstläufer zu behandeln. Ein paar Quartale mehr Beweis — zur Marge, zur Konzentration, zur Ausführung des Roll-ups außerhalb Minnesotas — würden aus einem interessanten Neuling einen einschätzbaren machen. Bis dahin gilt: Ein unbekannter Wert ist kein günstiger Wert. Nur ein noch unbewiesener.

Quellen

- Park Dental Partners, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 25.03.2026)

- Park Dental Partners, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 14.05.2026)

- Park Dental Partners, Inc. — SEC-Börsenprospekt 424B4 (IPO zu 13,00 US-Dollar, 03.12.2025)

- Park Dental Partners, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 10.04.2026, Beteiligungsverhältnisse)

- Fundamentaldaten (Kennzahlen, Bewertung, Aktien- und Streubesitzzahl, ISIN US7004021009); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Substanz positiv

- Ein reales, seit 1972 laufendes Geschäft: 86 Praxisstandorte, 244,5 Millionen US-Dollar Umsatz (plus 6,4 Prozent), 5,8 Prozent Wachstum je Bestandspraxis, 89,9 Prozent Patientenbindung, führende Marktstellung in Minnesota. Ein DSO-Roll-up mit echtem, wiederkehrendem Patientengeschäft — kein Story-Wert.

- Bilanz & Finanzierung positiv

- Konservativ finanziert: 25,2 Millionen US-Dollar Kasse gegen nur 9,8 Millionen Bankschulden (Netto-Cash), positiver operativer Cashflow von 17,6 Millionen, Eigenkapital nach dem IPO wieder positiv. Anders als viele fremdfinanzierte Roll-ups steht hier kein Schuldenberg — der im Auftrag oft vermutete Verschuldungshebel fehlt bewusst.

- Ertragskraft & Marge negativ

- Der GAAP-Gewinn kippte 2025 in einen kleinen Verlust (minus 0,4 Millionen US-Dollar, nach plus 4,4 Millionen), auch Q1 2026 war negativ. Zwar sind viele Kosten IPO-einmalig (8,8 Millionen Aktienvergütung), doch die bereinigte Marge liegt nur bei rund 9 Prozent und sank zuletzt, weil die Löhne (plus 10,3 Prozent) schneller steigen als der Umsatz.

- Konzentration & Struktur negativ

- 211 von 214 Zahnärzten in Minnesota, ein einziger Eigentümer (Dr. Alan Law) hält die Spezialpraxen mit rund 27 Prozent des Umsatzes. Dazu das Struktur-Risiko der Corporate-Practice-of-Dentistry-Regel: Park Dental besitzt die Praxen nicht selbst, sondern konsolidiert sie über Verwaltungsverträge, deren Rechtmäßigkeit laut Bericht »angefochten werden könnte«.

- Börsenreife & Bewertung neutral

- Optisch billig (Kurs-Umsatz-Verhältnis rund 0,4), aber das spiegelt die dünne Marge, nicht ein Schnäppchen. Die Börsenhistorie ist keine zwölf Monate alt, der Streubesitz winzig, die 180-Tage-Haltefrist lief Anfang Juni 2026 aus, und die Aktie hat sich seit dem 13-Dollar-IPO schon in etwa verdoppelt. Analystenabdeckung extrem dünn.

Park Dental Partners ist ein solider, aber noch unbewiesener Börsenneuling: ein seit 1972 laufendes Zahnarzt-Verwaltungsgeschäft (DSO) mit 244 Millionen US-Dollar Umsatz, sauberer Netto-Cash-Bilanz und einem sympathischen, zahnärztlich dominierten Eigentümermodell — aber mit dünner, zuletzt fallender Marge, extremer Konzentration auf einen einzigen Bundesstaat und einen einzigen Eigentümer der Spezialpraxen, einem juristischen Struktur-Risiko (die Firma besitzt ihre Praxen gar nicht) und einer Aktie, die sich seit dem 13-Dollar-IPO bereits verdoppelt hat. Statistisch billig, aber nicht bewiesen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Stand 10.07.2026): Die negativen Funde wurden quantifiziert und typisiert. (1) Struktur-Risiko Corporate-Practice-of-Dentistry: betrifft im Extremfall 100 Prozent des konsolidierten Umsatzes, ist aber ein branchenübliches, jahrzehntealtes und in Minnesota ausdrücklich geregeltes Modell — chronischer Struktur-Fund, keine akute Existenzgefahr. (2) Konzentration: 211/214 Zahnärzte in Minnesota (nahezu der gesamte Betrieb) plus ein Eigentümer mit 27 Prozent des Umsatzes — materieller Struktur-/Klumpen-Fund. (3) Ertragskraft: GAAP-Verlust 2025 (minus 0,4 Mio.) und Q1 2026 (minus 0,4 Mio.), Adjusted-EBITDA-Marge nur ~9 Prozent und fallend — Qualitäts-/Preis-Fund, überwiegend durch IPO-Einmalkosten verstärkt, aber mit echtem Margendruck durch Löhne. Kein Existenz-Fund: Die Bilanz ist Netto-Cash-positiv, der operative Cashflow positiv, die Verschuldung niedrig — der im Auftrag vermutete fremdfinanzierte Roll-up liegt hier ausdrücklich NICHT vor. Ergebnis: kein Verkaufs-/Vorsicht-Grund (keine akute Gefahr, solide Bilanz), aber angesichts der gehäuften Struktur-Funde und der fehlenden Börsen-Historie »beobachten«, nicht »halten«.

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (Börsenwert ~90–95 Mio. US-Dollar, KUV ~0,4, EV/Umsatz ~0,5); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen, Tageskurse sind kein Kaufargument; der Hinweis auf die Verdopplung bezieht sich auf den IPO-Ausgabepreis von 13,00 US-Dollar.

- Sonderlage: Die 180-Tage-Haltefrist (Lock-up) der Altaktionäre lief 180 Tage nach dem IPO-Abschluss vom 04.12.2025 aus (Anfang Juni 2026); im Juni 2026 folgten mehrere Insider-Meldungen (Form 4). 11 zahnärztliche Altaktionäre (176.852 Aktien) verlängerten ihre Haltefrist im Januar 2026 um 185 Tage gegen ein kurzfristiges Darlehen (Promissory Notes) der Gesellschaft zur Deckung von Steuerpflichten aus dem IPO-Vesting. Rund 698.056 Aktien von Affiliates bleiben unter Rule-144-Beschränkungen.

- KI-Einstufung: »Bedroht« (bewertet 10.07.2026). Der 10-K nennt in Item 1A einen eigenen Risikofaktor, wonach die zunehmende Verbreitung künstlicher Intelligenz im Dentalmarkt Wettbewerbsdruck und regulatorische Unsicherheit erzeugt; Wettbewerber integrieren KI, die FDA lässt vermehrt KI-Dentalgeräte zu, und ein Versäumnis bei der Einführung könnte Park Dental ins Hintertreffen bringen. KI ist keine Umsatzquelle der Firma. Belegzitate in der KI-Akte.

Häufige Fragen

Park Dental Partners (Nasdaq: PARK) ist eine Dental- bzw. Resource Support Organization (DSO) aus Roseville, Minnesota. Sie behandelt nicht selbst, sondern nimmt Zahnarztpraxen die Verwaltung ab — Personal, Terminplanung, Abrechnung, Marketing, Einkauf, IT, Räume und Geräte — und wächst durch Praxis-Zukäufe und Neueröffnungen. Betreut werden 86 Standorte mit 214 Zahnärzten; das Geschäft läuft seit 1972, an der Börse ist die Aktie seit Dezember 2025.

Park Dental kam am 3./4. Dezember 2025 an die Nasdaq — zum Ausgabepreis von 13,00 US-Dollar je Aktie, mit 1.535.000 neuen Aktien und einem Nettoerlös von rund 18,1 Millionen US-Dollar. Das operative Geschäft ist über 50 Jahre alt, die Börsenhistorie aber noch keine zwölf Monate — ein altes Geschäft mit jungem Börsenwert.

Der Umsatz stieg 2025 um 6,4 Prozent auf 244,5 Millionen US-Dollar, doch unterm Strich stand ein kleiner Nettoverlust von 0,4 Millionen (2024: plus 4,4 Millionen). Der Hauptgrund waren einmalige Kosten rund um den Börsengang, vor allem 8,8 Millionen US-Dollar Aktienvergütung und 2,7 Millionen Restrukturierung. Bereinigt lag das Ergebnis (Adjusted EBITDA) bei 22,0 Millionen — die Marge ist mit rund 9 Prozent aber dünn und zuletzt gefallen.

Es ist hoch. Von 214 Zahnärzten arbeiten 211 in Minnesota, die meisten im Großraum Minneapolis/St. Paul — ein Schock in einem einzigen Bundesstaat träfe fast das ganze Unternehmen. Zusätzlich hält ein einziger Mensch, Chefarzt Dr. Alan Law, als Anteilseigner die Spezialpraxen, die rund 27 Prozent des Konzernumsatzes ausmachen.

Nein. In den USA dürfen laut Corporate-Practice-of-Dentistry-Regeln nur zugelassene Zahnärzte Praxen besitzen. Park Dental liefert deshalb nur die Verwaltung und rechnet die Praxen bilanziell über langfristige Verträge (als variable Interessenträger, VIE) zu sich hinzu. Die Firma schreibt selbst, die Rechtmäßigkeit und Durchsetzbarkeit dieser Verträge könnte künftig angefochten werden — ein Struktur-Risiko, das den ganzen Konzern trägt.

Optisch ja: Bei einem Börsenwert von rund 90 bis 95 Millionen US-Dollar und 244 Millionen Umsatz liegt das Kurs-Umsatz-Verhältnis bei etwa 0,4 (Stand Mitte 2026). Doch das ist bei rund 9 Prozent Marge normal — gemessen am Ergebnis ist die Aktie nicht mehr auffällig billig. Zudem hat sie sich seit dem 13-Dollar-IPO bereits in etwa verdoppelt, und die Analystenabdeckung ist extrem dünn.

Unsere firmenindividuelle KI-Einstufung lautet »Bedroht«. Der Geschäftsbericht (10-K) nennt künstliche Intelligenz ausdrücklich als Wettbewerbsrisiko für das Dentalgeschäft: Wettbewerber integrieren KI in ihre Angebote, die FDA lässt zunehmend KI-gestützte Dentalgeräte zu, und ein Versäumnis bei der Einführung könnte Park Dental laut Bericht ins Hintertreffen bringen. KI ist bei Park Dental jedoch keine eigene Umsatzquelle.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.