Everus-Aktie: was der Rechenzentren-Gewinner nach der Rally kostet

Everus Construction (NYSE: ECG), der Spin-off von MDU Resources, legt Rechenzentren den Strom und baut die Netze dafür: Umsatz 2025 plus 31 Prozent auf 3,75 Milliarden US-Dollar, 19 Treffer im hauseigenen Scanner, Kurs nahe Rekord. Wir haben den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q) gelesen: ein Einzelkunde bringt schon 17 Prozent des Umsatzes, die Hälfte der Erlöse hängt an Festpreisverträgen, und die Firma ist keine zwei Jahre eigenständig. Keine Anlageberatung — nur die ehrliche Frage, was ein Chart-Gewinner nach der Rally noch kosten darf.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Gefühl, das an der Börse teurer ist als jeder Crash: die Angst, den Zug zu verpassen, der schon fährt. Du siehst eine Aktie nahe ihrem Rekordhoch, dazu ein grünes Häkchen nach dem anderen im Scanner — und eine leise Stimme flüstert: „Alle verdienen hier gerade Geld, nur du stehst am Bahnsteig." Psychologen nennen das FOMO, die „Fear of Missing Out", die Angst, etwas zu verpassen. Nach einer Rally ist sie am stärksten — und am gefährlichsten, weil sie genau eine Frage überspringt: Ist die Qualität, die den Kurs getrieben hat, den Preis noch wert, den sie inzwischen kostet? Bei Everus Construction Group (NYSE: ECG) ist diese Versuchung besonders groß, denn hier stimmt vieles wirklich: eine profitable Firma im Herzen des Rechenzentren-Booms, 19 Treffer im Scanner, Kurs nahe Rekord. Genau deshalb machen wir einen Deal: Wir steigen nicht aus FOMO ein, sondern lesen zuerst, was Everus unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Jahresbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Dort steht eine starke Firma. Und ein paar Schattenseiten, die im Chart nicht auftauchen. Merk dir dieses Spannungsfeld — es ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Everus eigentlich macht

Man kann sich Everus als die Firma vorstellen, die dem Rechenzentrum den Strom legt — und die Leitungen, die ihn dorthin bringen. Es baut nicht die Server und nicht das Kraftwerk, sondern das, was dazwischen liegt: die elektrischen und mechanischen Innereien großer Gebäude und die Strom-, Gas- und Kommunikationsnetze im Boden und an den Masten. Bis Oktober 2024 war das eine Sparte des Versorgers MDU Resources und hieß „MDU Construction Services Group"; seit dem steuerfreien Spin-off firmiert es als eigenständige, börsennotierte Everus Construction Group mit Sitz in Bismarck, North Dakota. Das Geschäft teilt sich in zwei Segmente:

- Elektro & Mechanik (E&M) — rund vier Fünftel des Umsatzes: elektrische und Kommunikations-Verkabelung, Brandschutz, Mechanik- und Rohrleitungsarbeiten. Der Wachstumsmotor sitzt hier, im Untermarkt Rechenzentren.

- Übertragung & Verteilung (T&D) — Bau und Wartung ober- und unterirdischer Strom-, Gas- und Kommunikationsinfrastruktur für Versorger, dazu Verkehrsbeleuchtung.

Wie eng das größte Segment am Rechenzentren-Thema hängt, sagt der Geschäftsbericht selbst:

„Our work within the commercial end market leverages our deep expertise within the data center submarket, as well as hospitality and entertainment projects, in addition to more standard commercial projects."

Übersetzung: „Unsere Arbeit im gewerblichen Endmarkt stützt sich auf unsere tiefe Expertise im Untermarkt Rechenzentren sowie auf Hotellerie- und Unterhaltungsprojekte, zusätzlich zu eher gewöhnlichen Gewerbeprojekten."

— Everus Construction Group, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Klingt nach einer Marketing-Story im KI-Megatrend? Zum Teil ist es das auch. Aber anders als bei vielen „Story-Aktien" steht hier eine reale, profitable Bauleistung dahinter — mit einem Auftragsbuch, das man nachrechnen kann. Genau das machen wir jetzt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Everus schlägt in 19 Filtern an (Datenstand 9. Juli 2026) — eine ungewöhnlich dichte Stärke-Konfluenz. Darunter sind die anspruchsvollen: „Best of All", „Nahe 52-Wochen-Hoch", „RS-Leader (≥90)", dazu die Trendfilter von Stan Weinstein, Mark Minervini und Oliver Kell. Wenn viele voneinander unabhängige Filter gleichzeitig anschlagen, ist das kein Zufallstreffer, sondern ein echtes Momentum-Signal. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile ECG suchen.

Eine Zeile verdient einen zweiten Blick: „Insider kaufen (netto)". Insider-Käufe gelten als starkes Signal — wer die eigene Firma am besten kennt, wettet mit dem eigenen Geld. Doch hier lohnt das genaue Hinsehen. Hinter dem Häkchen steckt ein einziger Offenmarkt-Kauf: Direktorin Helena Hernandez — früher Managerin für Smart Grid beim Versorger Florida Power & Light — kaufte laut Insider-Meldung (Form 4) am 8. Dezember 2025 ganze 250 Aktien zu je 92,18 US-Dollar, zusammen rund 23.000 US-Dollar. Netto ein Kauf, null Verkäufe — formal also positiv. Aber es ist eine kleine, symbolische Order einer Direktorin, kein breites Bekenntnis des Managements. Und das Gesamtbild passt dazu: Vorstand und Direktoren halten zusammen weniger als 1 Prozent der Aktien; das Sagen an der Kapitalseite haben mit rund 87 Prozent die institutionellen Investoren. Merke: Ein Häkchen im Scanner ist ein Startpunkt für die Recherche, kein Ersatz dafür.

Die Zahlen über die Jahre

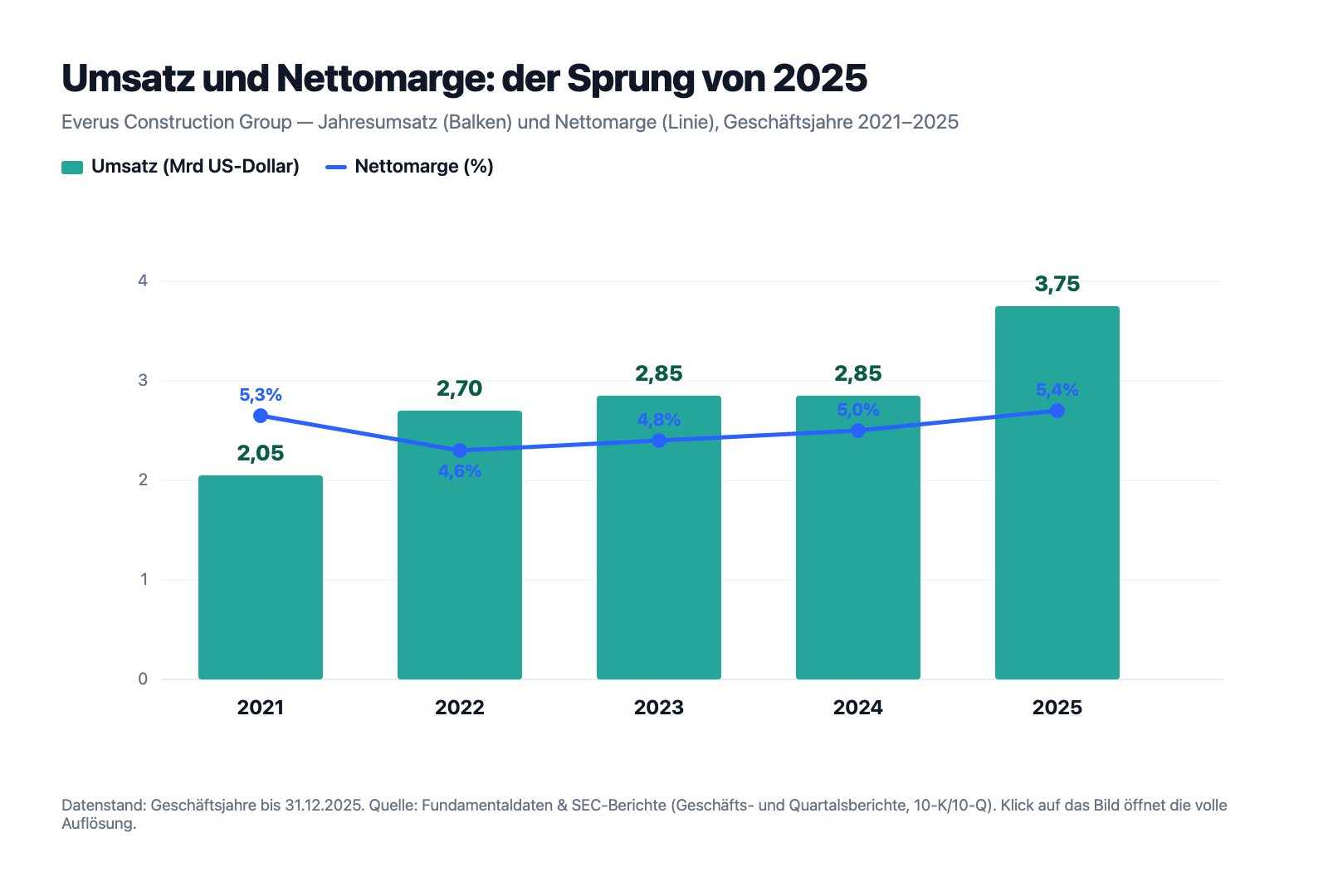

Und jetzt das, was wirklich beeindruckt — ehrlich gewürdigt. Everus wächst nicht nur an einem Boom-Jahr, sondern über die ganze Reihe: Der Umsatz kletterte von 2,05 Milliarden US-Dollar (2021) auf 3,75 Milliarden (2025), allein 2025 um 31 Prozent. Die Nettomarge ist für einen Bau-Dienstleister stabil und leicht steigend — kein spektakulärer, aber ein verlässlicher Wert um die 5 Prozent.

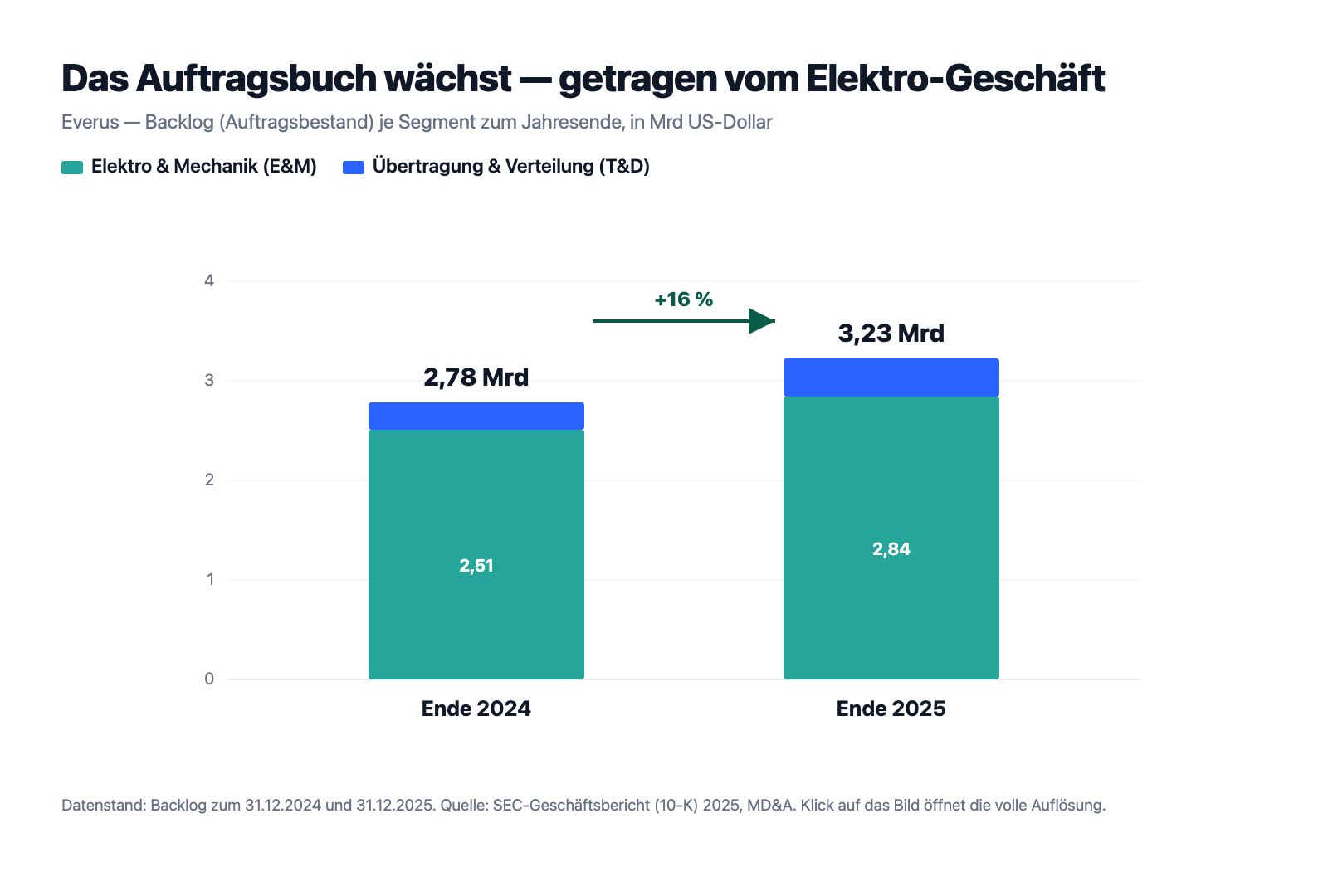

Der zweite Beleg für die Substanz ist das Auftragsbuch (im Fachjargon „Backlog") — die Summe der bereits vergebenen, aber noch nicht abgearbeiteten Aufträge. Man kann es sich vorstellen wie den reservierten Terminkalender eines Handwerkers: je voller, desto planbarer die nächsten Monate. Everus' Backlog wuchs zum Jahresende 2025 auf 3,23 Milliarden US-Dollar — plus 16 Prozent gegenüber dem Vorjahr, und fast der gesamte Zuwachs kommt aus dem Elektro-Segment mit den Rechenzentren.

Ein volles Auftragsbuch bei stabiler Marge und rund 39 Prozent Eigenkapitalrendite — das ist die eine, gute Hälfte der Geschichte. Jetzt zur anderen.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Ein Kunde, 17 Prozent — der Rechenzentren-Boom ist auch ein Klumpenrisiko

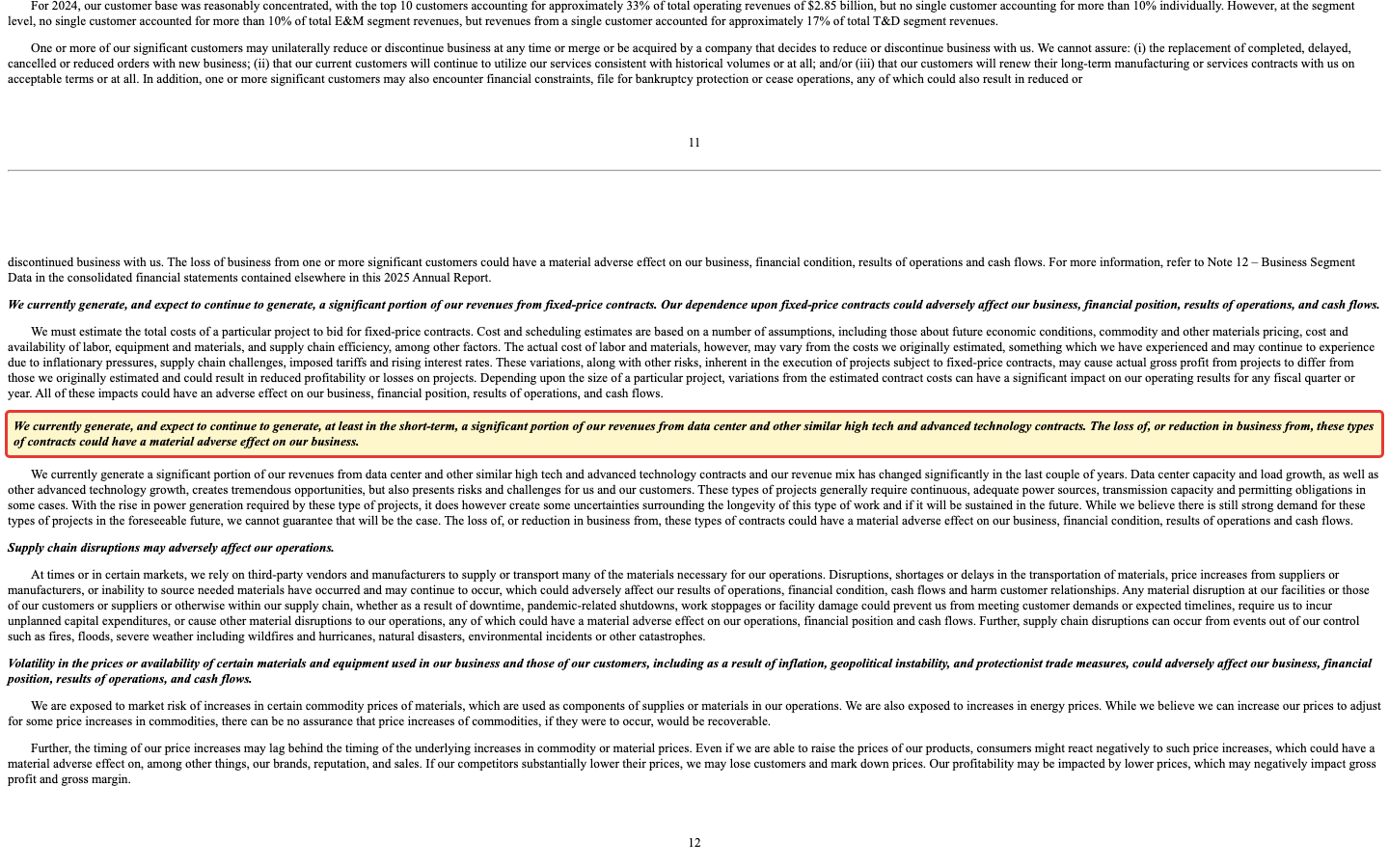

Kundenkonzentration ist wie ein Nachbar, der erzählt, sein Geschäft laufe glänzend — und dann beiläufig erwähnt, dass ein einziger Auftraggeber ein Sechstel seines Umsatzes stellt. Da schluckt man kurz. Genau das ist bei Everus 2025 passiert: Ein einzelner Kunde stand für rund 17 Prozent des Gesamtumsatzes, die zehn größten Kunden für 43 Prozent. Das Bemerkenswerte: Ein Jahr zuvor, 2024, hatte kein einziger Kunde die 10-Prozent-Marke erreicht. Der Rechenzentren-Boom bringt also nicht nur Wachstum, sondern auch Abhängigkeit — und Everus benennt das im Risikoteil selbst:

„We currently generate, and expect to continue to generate, at least in the short-term, a significant portion of our revenues from data center and other similar high tech and advanced technology contracts. The loss of, or reduction in business from, these types of contracts could have a material adverse effect on our business."

Übersetzung: „Wir erwirtschaften derzeit — und erwarten, dies zumindest kurzfristig weiter zu tun — einen erheblichen Teil unserer Erlöse aus Rechenzentrums- und ähnlichen Hochtechnologie-Verträgen. Der Verlust oder Rückgang solcher Verträge könnte erhebliche nachteilige Auswirkungen auf unser Geschäft haben."

— Everus Construction Group, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Einordnung, fair betrachtet: Die Kunden hinter den großen Rechenzentren sind meist finanzstarke Technologiekonzerne (die „Hyperscaler") mit bester Bonität — ein Zahlungsausfall ist unwahrscheinlich. Das eigentliche Risiko ist nicht die Pleite eines Kunden, sondern der Investitionszyklus: Läuft der Rechenzentren-Ausbau eines Tages langsamer, trifft es Everus dort, wo heute das Wachstum sitzt.

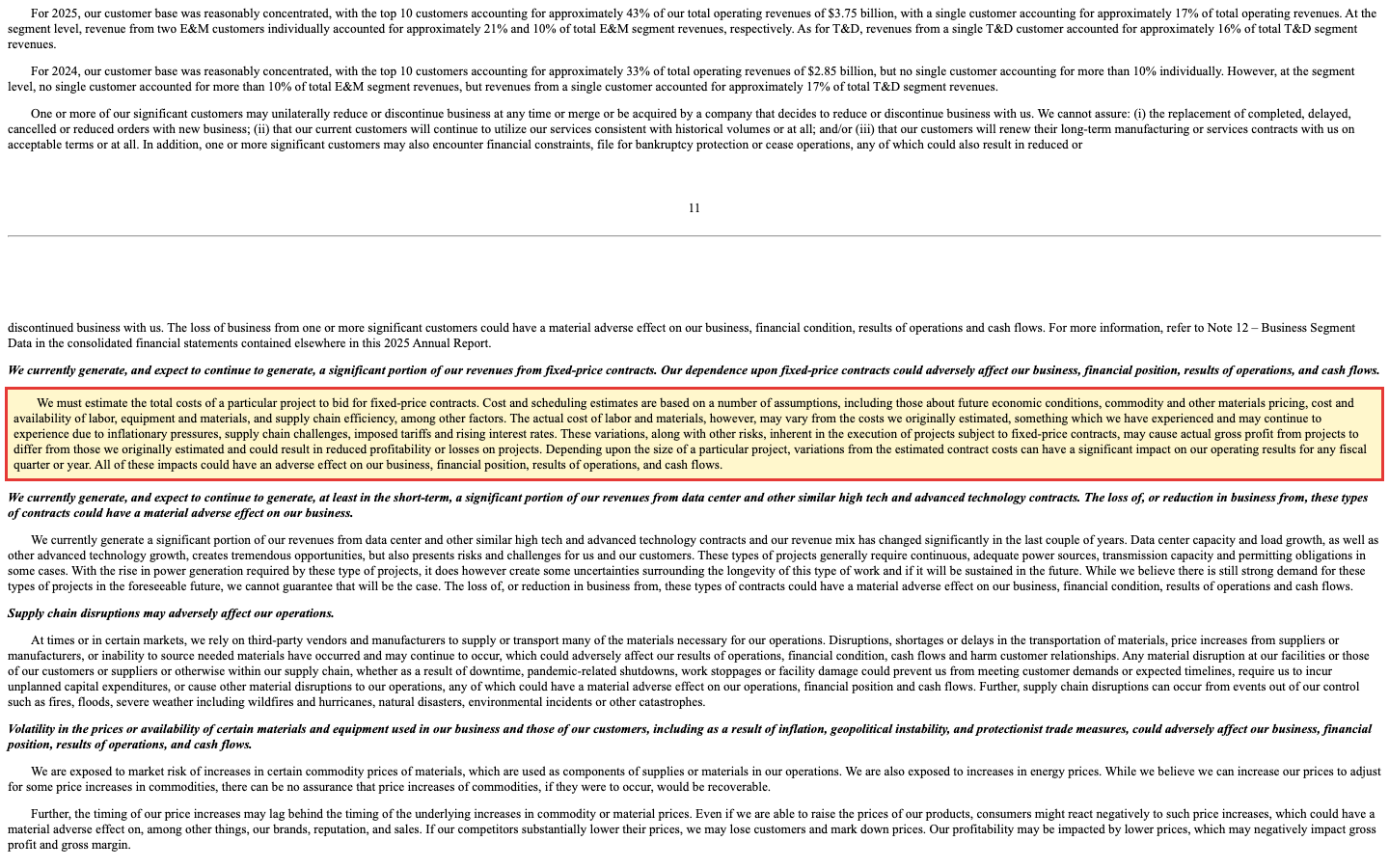

Unbequeme Wahrheit Nr. 2: Die Hälfte der Erlöse hängt an Festpreisverträgen

Ein Festpreisvertrag ist eine Wette auf die eigene Kalkulation: Everus nennt vorab einen Preis für ein fertiges Projekt — und trägt selbst das Risiko, wenn Material, Löhne oder Verzögerungen teurer werden als geplant. 2025 liefen rund 52 Prozent der Erlöse über solche Festpreisverträge. Bei den größeren, komplexeren Projekten — also gerade den Rechenzentren — ist dieser Vertragstyp am häufigsten. Der Geschäftsbericht ist da ungewöhnlich offen:

„We must estimate the total costs of a particular project to bid for fixed-price contracts. […] The actual cost of labor and materials, however, may vary from the costs we originally estimated, something which we have experienced and may continue to experience due to inflationary pressures, supply chain challenges, imposed tariffs and rising interest rates."

Übersetzung: „Um für Festpreisverträge zu bieten, müssen wir die Gesamtkosten eines Projekts schätzen. […] Die tatsächlichen Kosten für Arbeit und Material können jedoch von unseren ursprünglichen Schätzungen abweichen — etwas, das wir bereits erlebt haben und wegen Inflation, Lieferkettenproblemen, Zöllen und steigenden Zinsen weiter erleben könnten."

— Everus Construction Group, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Fairness: Everus rechnet seine Projekte überwiegend nach der Fertigstellungsmethode ab und hat die Marge zuletzt gehalten — das Kalkulationsrisiko ist offenbar gut gemanagt. Aber es ist real, und es sitzt genau in den großen Aufträgen, die den Kurs beflügeln. Ein einziges kräftig unterschätztes Großprojekt kann ein Quartal verhageln.

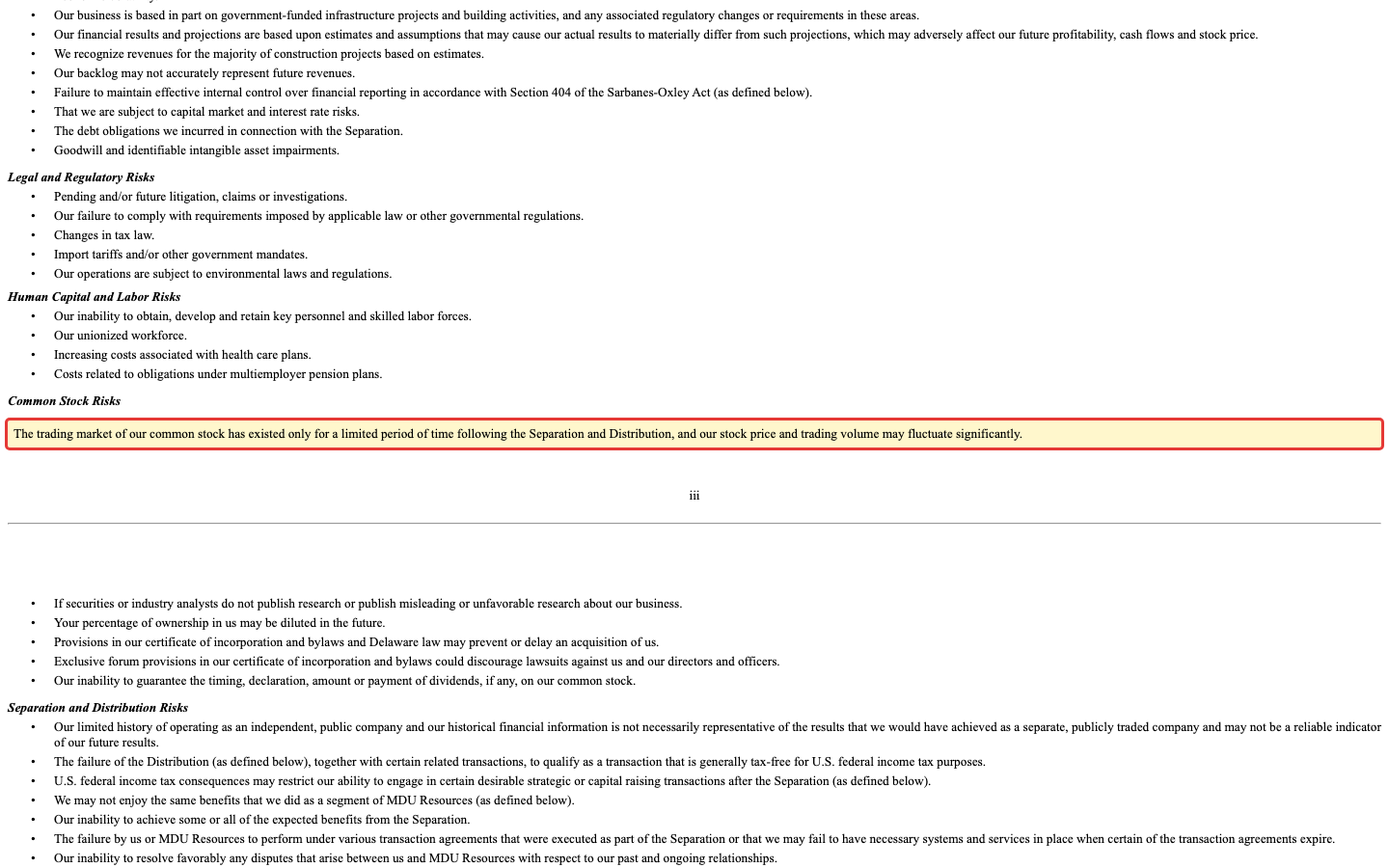

Unbequeme Wahrheit Nr. 3: Kaum zwei Jahre eigenständig — und mit Schulden aus der Abspaltung

Everus wirkt gestandener, als es ist. Als eigenständige Aktie existiert die Firma erst seit dem 28. Oktober 2024 — die gesamte Börsenhistorie ist keine zwei Jahre alt, und der beeindruckende Chart entstand fast vollständig nach der Abspaltung. Das Unternehmen sagt selbst, wie wenig Erfahrung der Markt mit dieser Aktie hat:

„The trading market of our common stock has existed only for a limited period of time following the Separation and Distribution, and our stock price and trading volume may fluctuate significantly."

Übersetzung: „Ein Handelsmarkt für unsere Aktie besteht erst seit einem begrenzten Zeitraum nach der Abspaltung und Verteilung, und unser Aktienkurs und Handelsvolumen können erheblich schwanken."

— Everus Construction Group, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Dazu kommt: Als Sparte von MDU Resources hatte Everus praktisch keine eigenen Finanzschulden. Für die Selbstständigkeit nahm es eine Kreditlinie über 525 Millionen US-Dollar auf (ein Terminkredit über 300 Millionen plus ein Revolver über 225 Millionen) — die Zinslast stieg dadurch 2025 um mehr als die Hälfte. Und ein paar Fäden laufen noch zum Ex-Mutterkonzern zurück: Wichtige Verwaltungs- und Versicherungsfunktionen wurden über Trennungsverträge geregelt, deren reibungsloses Funktionieren Everus selbst als Risiko listet. Nichts davon ist dramatisch — aber es ist der Unterschied zwischen einer eingespielten Firma und einer, die gerade erst laufen lernt.

Bewertung — was der Optimismus kostet

Jetzt zurück zur FOMO vom Anfang. Everus ist die seltene Kombination aus echtem Wachstum und echter Profitabilität — und der Markt weiß das. Genau deshalb ist die Aktie kein Schnäppchen. Die Bewertung bewegt sich (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs) bei einem Kurs-Gewinn-Verhältnis von rund 31, einem Unternehmenswert von rund dem 21-Fachen des operativen Ergebnisses (EV/EBITDA) und einem Kurs-Umsatz-Verhältnis von rund 1,7. Für einen Bau-Dienstleister mit rund 5,4 Prozent Nettomarge ist das ambitioniert — solche Multiplikatoren sieht man sonst eher bei Technologiefirmen. Man bezahlt hier nicht die Baustelle, sondern die Erwartung, dass der Rechenzentren-Boom noch lange anhält.

Und der Blick der Profis? Er ist dünn und optimistisch zugleich: Nur vier Analysten decken den jungen Wert überhaupt ab, ihr mittleres Kursziel liegt in der Größenordnung von 170 US-Dollar. Wenig Abdeckung heißt: wenig unabhängige Gegenmeinung. Merke: Ein hoher Kurs ist kein Argument gegen eine gute Firma — aber er verkleinert den Sicherheitspuffer, falls einmal etwas nicht nach Plan läuft.

Chancen und Risiken auf einen Blick

Was für Everus spricht:

- Echtes, breites Wachstum: Umsatz plus 31 Prozent auf 3,75 Milliarden US-Dollar (2025), Nettoergebnis 201,8 Millionen, rund 39 Prozent Eigenkapitalrendite — und ein Auftragsbuch, das auf 3,23 Milliarden US-Dollar wächst.

- Struktureller Rückenwind: Der Rechenzentren-Ausbau treibt gerade das margenstarke Elektro-Segment; Everus sitzt mit tiefer Expertise mitten in diesem Endmarkt.

- Solide, wenn auch nicht mehr schuldenfreie Bilanz; überwiegend institutionelle Aktionärsbasis; die Marge blieb trotz Festpreisrisiken stabil.

- Netto ein Insider-Kauf, kein Verkauf — und eine ungewöhnlich dichte Stärke-Konfluenz im Scanner (19 Treffer).

Was dagegen spricht:

- Kundenkonzentration: ein Einzelkunde 17 Prozent, Top 10 zusammen 43 Prozent des Umsatzes — 2024 hatte noch kein Kunde die 10-Prozent-Marke erreicht.

- Abhängigkeit von einem einzigen Endmarkt (Rechenzentren) und dessen Investitionszyklus; 52 Prozent der Erlöse über Festpreisverträge mit Kalkulationsrisiko.

- Kurze Eigenständigkeit (Börsenstart Oktober 2024), Schulden aus der Abspaltung (Kreditlinie 525 Millionen US-Dollar) und fortbestehende Verflechtungen mit dem Ex-Mutterkonzern MDU.

- Ambitionierte Bewertung nach der Rally (KGV rund 31, EV/EBITDA rund 21) bei nur vier Analysten und dünnem Insider-Eigenbesitz (Vorstand und Direktoren unter 1 Prozent).

Ein menschliches Fazit

Erinnerst du dich an die FOMO vom Anfang — die Angst, den fahrenden Zug zu verpassen? Nach dem Blick in die Berichte kannst du sie jetzt anders beantworten. Everus ist kein Luftschloss: Die Firma verdient echtes Geld, das Auftragsbuch ist prall, der Rechenzentren-Rückenwind ist real. Das ist die eine Hälfte der Wahrheit, und sie erklärt, warum der Chart so gut aussieht.

Die andere Hälfte steht im Kleingedruckten: ein Kunde, der schon 17 Prozent trägt; eine Abhängigkeit von einem einzigen Boom; die Hälfte der Erlöse als Festpreis-Wette; eine Firma, die kaum laufen gelernt hat und deren Aktie trotzdem wie ein Technologiewert bezahlt wird. Nichts davon macht Everus zu einem schlechten Unternehmen. Aber zusammen bedeuten sie: Der Preis lässt wenig Raum für Fehler. Wer hier einsteigt, kauft einen Gewinner — aber einen, der seine guten Nachrichten schon weitgehend im Kurs trägt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht aus Angst vor dem verpassten Zug kaufst, sondern weil du die Rechnung kennst — die gute Firma und ihren Preis. Wie die Börse einen Bauwert im Rechenzentren-Trend wie eine Tech-Aktie bezahlt, haben wir übrigens auch beim Kraftwerksbauer Argan gesehen, und wie sich Infrastruktur-Momentum und Bewertung reiben, bei Sterling Infrastructure.

Quellen

- Everus Construction Group, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 25.02.2026)

- Everus Construction Group, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 06.05.2026)

- Everus Construction Group, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 27.03.2026, Beteiligungsverhältnisse)

- Everus Construction Group, Inc. — SEC-Meldung 8-K zum Wechsel des Wirtschaftsprüfers (21.01.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Wachstum & Geschäft positiv

- Breites, reales Wachstum: Umsatz von 2,05 (2021) auf 3,75 Milliarden US-Dollar (2025, plus 31 Prozent gegenüber Vorjahr), Nettoergebnis 201,8 Millionen, rund 39 Prozent Eigenkapitalrendite. Struktureller Rückenwind aus dem Rechenzentren-Ausbau im margenstarken Elektro-Segment.

- Auftragsbuch & Bilanz positiv

- Auftragsbestand zum Jahresende 2025 bei 3,23 Milliarden US-Dollar (plus 16 Prozent), stabile Nettomarge um 5 Prozent trotz Festpreisrisiken. Bilanz solide, aber seit der Abspaltung nicht mehr schuldenfrei (Kreditlinie 525 Millionen US-Dollar), Zinslast 2025 um mehr als die Hälfte gestiegen.

- Kundenkonzentration negativ

- Ein Einzelkunde stellte 2025 rund 17 Prozent des Gesamtumsatzes, die Top 10 zusammen 43 Prozent — 2024 hatte noch kein Kunde die 10-Prozent-Marke erreicht. Starke Abhängigkeit von einem einzigen Endmarkt (Rechenzentren) und dessen Investitionszyklus; 52 Prozent der Erlöse über Festpreisverträge mit Kalkulationsrisiko.

- Eigenständigkeit & Governance neutral

- Börsenhistorie unter zwei Jahren (Start Oktober 2024), fortbestehende Trennungsverträge mit dem Ex-Mutterkonzern MDU, im ersten vollen Jahr bereits Wechsel des Wirtschaftsprüfers (Deloitte zu KPMG). Netto ein einziger, kleiner Insider-Kauf (rund 23.000 US-Dollar); Vorstand und Direktoren halten unter 1 Prozent, Institutionelle rund 87 Prozent.

- Bewertung & Momentum negativ

- Ambitionierte Bewertung nach der Rally: KGV rund 31, EV/EBITDA rund 21, KUV rund 1,7 für rund 5,4 Prozent Nettomarge — Technologie-Multiplikatoren für einen Bau-Dienstleister. Dem stehen 19 Scanner-Treffer und ein Kurs nahe Rekord gegenüber; nur vier Analysten decken den Wert ab, mittleres Kursziel rund 170 US-Dollar.

Everus Construction ist ein echter Stärke-Wert: profitabel, breit wachsend, mit prallem Auftragsbuch und strukturellem Rückenwind aus dem Rechenzentren-Boom. Doch die Qualität hat ihren Preis — und ein paar Schattenseiten, die der Chart nicht zeigt: ein Einzelkunde mit 17 Prozent Umsatz, die Abhängigkeit von einem einzigen Boom, Festpreisrisiken, eine kaum zweijährige Börsenhistorie und eine Bewertung mit Technologie-Multiplikatoren. Ein Gewinner, der seine guten Nachrichten schon weitgehend im Kurs trägt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~31, EV/EBITDA ~21, KUV ~1,7); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Die Insider-Zählung („1 Kauf / 0 Verkäufe") stammt aus Scanner- und Fundamentaldaten und wurde gegen die Insider-Meldung (Form 4) vom 08.12.2025 abgeglichen (Direktorin Hernandez, 250 Aktien). Die abweichende Fundamentaldaten-Angabe zum Insider-Anteil wurde zugunsten der belegten DEF-14A-Zahl (Vorstand und Direktoren zusammen unter 1 Prozent) verworfen.

- KI-Akte: Kategorie „neutral" (bewertet 10.07.2026) — Künstliche Intelligenz taucht in den Filings nur als Endmarkt-Nachfragetreiber für Rechenzentren und als generisches Datensicherheits-Risiko auf, nicht als eigene Umsatzquelle oder operatives Werkzeug. Everus verkauft Bauleistung, keine KI.

Häufige Fragen

Everus ist ein US-Bau-Dienstleister mit zwei Segmenten: Elektro & Mechanik (E&M) baut elektrische und mechanische Anlagen in Gebäuden, unter anderem für Rechenzentren; Übertragung & Verteilung (T&D) errichtet und wartet Strom-, Gas- und Kommunikationsnetze für Versorger. Vereinfacht: die Firma, die dem Rechenzentrum den Strom legt und die Netze dafür baut.

Everus war bis Oktober 2024 die Bausparte des Versorgers MDU Resources und hieß dort MDU Construction Services Group. Am 28. Oktober 2024 wurde es als steuerfreier Spin-off an die Aktionäre von MDU verteilt und ist seither eigenständig an der New York Stock Exchange notiert (Ticker ECG). Einige Verwaltungs- und Versicherungsfunktionen laufen weiter über Trennungsverträge mit MDU.

Everus trifft 19 Filter des hauseigenen Scanners (Stand 9. Juli 2026), darunter Best of All, Nahe 52-Wochen-Hoch und RS-Leader (≥90). Diese dichte Konfluenz spiegelt starkes Kursmomentum und reales Wachstum wider: Der Umsatz stieg 2025 um 31 Prozent, der Auftragsbestand auf 3,23 Milliarden US-Dollar. Ein Momentum-Signal ist aber kein Ersatz für den Blick auf Bewertung und Risiken.

2025 stand ein einziger Kunde für rund 17 Prozent des Gesamtumsatzes, die zehn größten Kunden für 43 Prozent — 2024 hatte noch kein Kunde die 10-Prozent-Marke erreicht. Everus warnt selbst, ein erheblicher Teil der Erlöse hänge an Rechenzentren-Verträgen. Das Hauptrisiko ist nicht die Bonität der finanzstarken Tech-Kunden, sondern ein Abflauen des Rechenzentren-Investitionszyklus.

Nach der Rally ist sie ambitioniert bewertet: Kurs-Gewinn-Verhältnis rund 31, EV/EBITDA rund 21, Kurs-Umsatz rund 1,7 (Größenordnungen, Mitte 2026). Für einen Bau-Dienstleister mit rund 5,4 Prozent Nettomarge sind das Multiplikatoren, die man sonst eher bei Technologiewerten sieht. Der Preis lässt wenig Raum für Enttäuschungen.

Netto ja, aber sehr dünn: Der Scanner-Treffer „Insider kaufen (netto)" beruht auf einem einzigen Offenmarkt-Kauf — Direktorin Helena Hernandez erwarb am 8. Dezember 2025 laut Insider-Meldung (Form 4) 250 Aktien für rund 23.000 US-Dollar, ohne einen einzigen Verkauf dagegen. Vorstand und Direktoren halten zusammen weniger als 1 Prozent; die Institutionellen rund 87 Prozent.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.