Argan-Aktie: Der Kraftwerksbauer, den die Börse wie eine Tech-Aktie bezahlt

Amerikas Rechenzentren schreien nach Strom, und Argan baut die Kraftwerke dafür: Der Auftragsbestand hat sich binnen eines Jahres auf 2,9 Milliarden US-Dollar mehr als verdoppelt, die Firma ist schuldenfrei, der Gewinn sprang um 61 Prozent. Wir haben den 10-K und den jüngsten 10-Q gelesen: Drei Kunden stellen die Hälfte des Umsatzes, die Verträge sind Festpreis — und das Rekord-Auftragsbuch darf der Kunde jederzeit kündigen. Keine Anlageberatung — nur die Rechnung, was ein kündbares Auftragsbuch wert ist.

Es gibt einen Blick, der an der Börse mehr Geld gekostet hat als jede Krise: der Blick in den Rückspiegel. Eine Aktie ist vier Jahre lang fast nur gestiegen? Dann wird sie das wohl weiter tun — so flüstert es unser Gehirn, das aus jeder steigenden Linie automatisch die Verlängerung zieht. Psychologen nennen das den Rezenz-Effekt: Die jüngste Vergangenheit fühlt sich wie die sicherste Prognose an. Bei Argan, Inc. (NYSE: AGX) zeigt der Rückspiegel etwas Atemberaubendes: rund plus 1.900 Prozent in vier Jahren, plus 253 Prozent allein in den letzten zwölf Monaten (Stand 8. Juli 2026). Eine Firma, die Kraftwerke baut — ausgerechnet jetzt, wo Amerikas KI-Rechenzentren nach Strom schreien. Die Versuchung ist riesig, einfach die Linie zu verlängern und einzusteigen. Genau deshalb machen wir einen Deal: Wir fahren nicht nach Rückspiegel. Wir lesen gemeinsam, was Argan unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Jahresbericht 10-K und den jüngsten Quartalsbericht 10-Q. Dort steht eine bemerkenswert gesunde Firma. Und ein Preis, der keine Fehler mehr verzeiht. Merk dir dieses Spannungsfeld — es ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Argan eigentlich macht

Argan ist eine Holding aus Arlington im US-Bundesstaat Virginia mit 1.409 Mitarbeitern (Stand: 10-K Geschäftsjahr 2026). Das Herzstück heißt Gemma Power Systems: ein Generalunternehmer für Kraftwerke. Wenn ein Energiekonzern ein Gaskraftwerk will, übernimmt Gemma alles vom ersten Plan bis zur Schlüsselübergabe — Ingenieursplanung, Einkauf der Turbinen, Bau, Inbetriebnahme. Im Fachjargon heißt das EPC (Engineering, Procurement, Construction); man kann es sich vorstellen wie den Generalunternehmer beim Hausbau, nur dass das „Haus" am Ende 700 Megawatt leistet. Der Jahresbericht beschreibt das Geschäft so:

„Through the Power segment, the Company provides a full range of engineering, procurement, construction, commissioning, maintenance, project development, and technical consulting services to the power generation market. The customers include primarily independent power producers, public utilities, power plant equipment suppliers and other commercial firms with significant power requirements."

Übersetzung: „Über das Power-Segment bietet das Unternehmen das komplette Spektrum an Ingenieurs-, Beschaffungs-, Bau-, Inbetriebnahme-, Wartungs-, Projektentwicklungs- und technischen Beratungsleistungen für den Stromerzeugungsmarkt an. Zu den Kunden zählen vor allem unabhängige Stromproduzenten, öffentliche Versorger, Kraftwerks-Ausrüster und andere Unternehmen mit erheblichem Strombedarf."

— Argan, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Business"

Wichtig fürs Kalenderverständnis: Argans Geschäftsjahr endet am 31. Januar — das „Geschäftsjahr 2026" lief also von Februar 2025 bis Januar 2026. Neben dem Power-Segment (rund 80 Prozent des Umsatzes; dazu gehört auch die irische Tochter APC für Projekte in Irland und Großbritannien) gibt es zwei kleinere Standbeine: das Industrial-Segment um The Roberts Company (Stahlbau und Industriemontage im Südosten der USA, rund 18 Prozent) und ein winziges Teledata-Segment für Telekom-Leitungsbau (rund 2 Prozent). Und warum brummt das Geschäft gerade jetzt? Der Quartalsbericht liefert die Antwort in einem Satz, der die halbe Börsen-Story von 2026 erklärt:

„In the U.S., electricity demand has reached its highest level in two decades, driven by the build-out of data centers supporting artificial intelligence technologies, the adoption of electric vehicles, and the reshoring of manufacturing activities."

Übersetzung: „In den USA hat die Stromnachfrage den höchsten Stand seit zwei Jahrzehnten erreicht — getrieben vom Ausbau der Rechenzentren für Künstliche-Intelligenz-Technologien, der Verbreitung von Elektrofahrzeugen und der Rückverlagerung von Produktionsstätten."

— Argan, Inc., SEC-Quartalsbericht 10-Q, Q1 Geschäftsjahr 2027 (per 30.04.2026), MD&A

Eine Randnotiz zur Einordnung, weil „KI" hier ständig mitschwingt: In unserem KI-Check auf der Aktienseite führen wir Argan in der Kategorie „nutzt KI" — die Firma verkauft keine Künstliche Intelligenz, sie setzt sie laut 10-K bislang nur begrenzt intern ein (etwa für Wissensbewahrung und Risikoerkennung). Der KI-Boom wirkt bei Argan indirekt: als Stromhunger, der Kraftwerksaufträge auslöst. Argan ist damit die klassische „Schaufel im Goldrausch" — so wie Sterling Infrastructure, das die Fundamente der Rechenzentren gießt, baut Argan die Steckdose daneben.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen — und Argan ist dort gerade so etwas wie der Klassenprimus: 20 Scanner schlagen gleichzeitig an (Datenstand 8. Juli 2026), quer durch alle drei Familien. Bei den Momentum-Scannern unter anderem »Stan Weinstein: Stage 2« und der RS-Leader-Filter — die relative Stärke von 96 bedeutet: Argan lief zuletzt besser als 96 Prozent aller Aktien im Universum. Bei den Qualitäts-Scannern melden sich unter anderem der Levermann-Filter und das Fundamental-Ranking mit Bestnote A. Und als Krönung taucht die Aktie im Konfluenz-Scanner »Best of All« auf, der nur Werte zeigt, die in Momentum-, Qualitäts- und Wachstums-Scannern zugleich bestehen. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Best of All« öffnen und die Zeile AGX suchen.

Ein Wort zur Ehrlichkeit, bevor du dich von 20 Treffern blenden lässt: Unsere Scanner messen Kursstärke, Bilanzqualität und Wachstum. Was kein einziger dieser Scanner misst, ist der Preis, den du dafür bezahlst. Genau da fängt die eigentliche Arbeit an — also weiter zu den Zahlen.

Die Zahlen über die Jahre: erst das, was wirklich beeindruckt

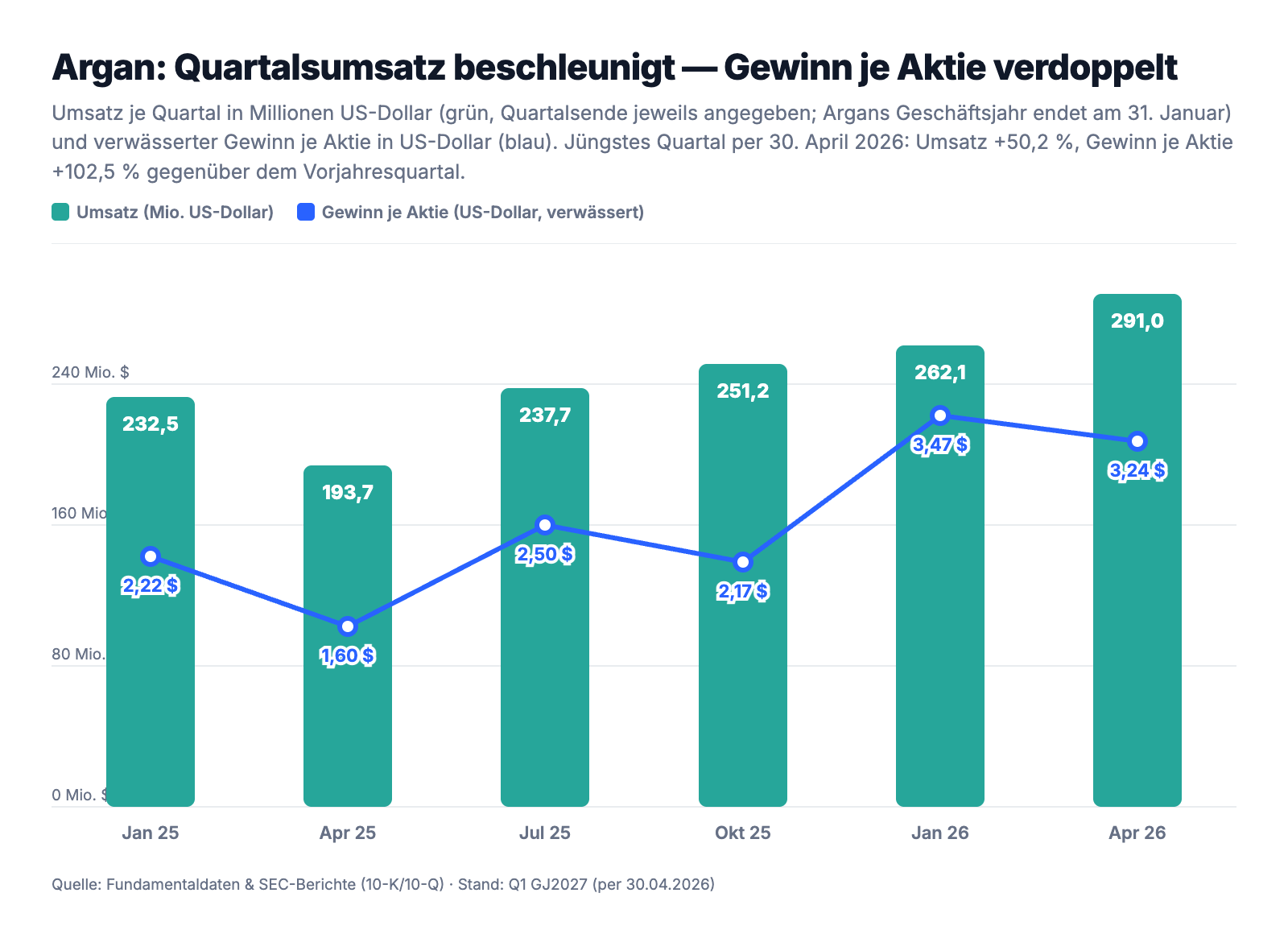

Fangen wir mit dem an, was in den Berichten glänzt — und das ist einiges. Im Geschäftsjahr 2026 (per 31. Januar 2026) setzte Argan 944,6 Millionen US-Dollar um, 8,1 Prozent mehr als im Vorjahr. Klingt unspektakulär? Der Gewinn erzählt eine andere Geschichte: Das Nettoergebnis sprang um 61,2 Prozent auf 137,8 Millionen US-Dollar, der verwässerte Gewinn je Aktie von 6,15 auf 9,74 US-Dollar. Der Grund: Die Bruttomarge im Kraftwerksgeschäft kletterte von 16,7 auf 22,4 Prozent — laut 10-K dank disziplinierter Ausführung, unter anderem beim Großprojekt Trumbull Energy Center, das früher als geplant fertig wurde. Und das Tempo zieht an: Im ersten Quartal des neuen Geschäftsjahres (per 30. April 2026) wuchs der Umsatz um 50,2 Prozent auf 291,0 Millionen US-Dollar, der Nettogewinn verdoppelte sich auf 46,1 Millionen (plus 104,3 Prozent), das Ergebnis je Aktie erreichte 3,24 US-Dollar.

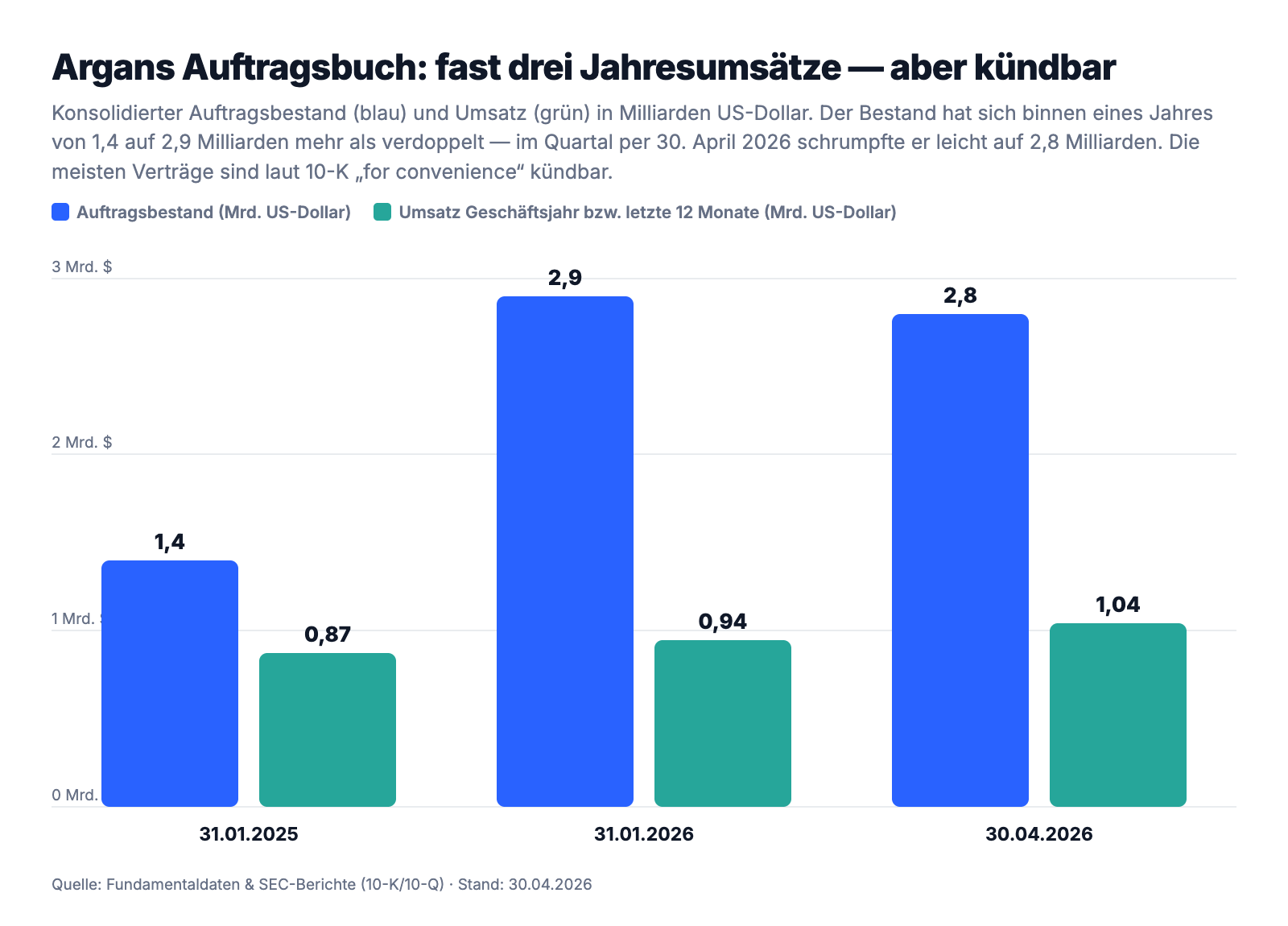

Der eigentliche Star ist aber das Auftragsbuch. Der konsolidierte Auftragsbestand sprang binnen eines Jahres von 1,4 auf 2,9 Milliarden US-Dollar (31. Januar 2026) — mehr als verdoppelt, davon 2,7 Milliarden im Kraftwerksgeschäft. Dahinter stehen reale Großprojekte: ein 1,4-Gigawatt-Gaskraftwerk, ein 700-Megawatt-Kombikraftwerk, die Sandow Lakes Power Station in Texas, ein 860-Megawatt-Projekt. Zum Vergleich: Das ist fast das Dreifache eines Jahresumsatzes an bereits unterschriebener Arbeit.

Dazu kommt eine Bilanz, wie man sie bei Baufirmen selten sieht: 339,5 Millionen US-Dollar Kasse plus 555,5 Millionen in kurzfristigen Anlagen — zusammen rund 895 Millionen US-Dollar —, und laut 10-K keinerlei Bankschulden. Die Eigenkapitalrendite lag zuletzt bei 38,5 Prozent (Stand: Fundamentaldaten, Juli 2026), unser Scanner misst einen Altman-Z-Wert von 8,1 — meilenweit von jeder Insolvenzgefahr entfernt. Obendrauf zahlt Argan Dividende (24,3 Millionen US-Dollar im Geschäftsjahr 2026) und kauft eigene Aktien zurück (9,9 Millionen). Ein Quartal macht noch keinen Sommer, aber hier stimmen ausnahmsweise mal Story und Zahlen. Bis hierhin liest sich Argan wie ein Lehrbuchfall. Und jetzt lesen wir das Kleingedruckte.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Drei Kunden sind die halbe Firma

Kraftwerke sind Milliardenprojekte — und wer wenige, dafür riesige Baustellen betreibt, hat zwangsläufig wenige, dafür riesige Kunden. Wie konzentriert das bei Argan ist, steht schwarz auf weiß im Jahresbericht:

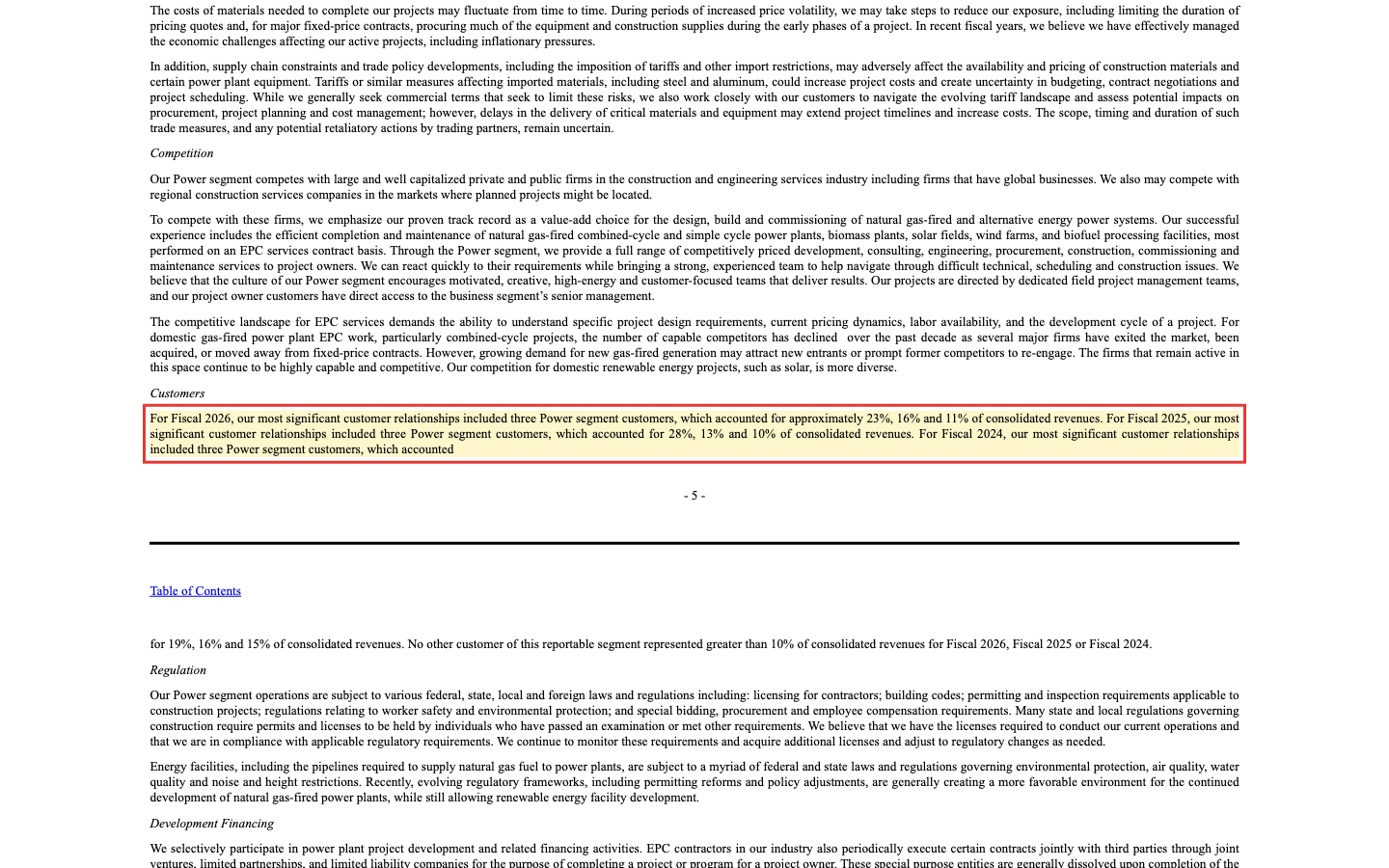

„For Fiscal 2026, our most significant customer relationships included three Power segment customers, which accounted for approximately 23%, 16% and 11% of consolidated revenues."

Übersetzung: „Im Geschäftsjahr 2026 zählten zu unseren wichtigsten Kundenbeziehungen drei Kunden des Power-Segments, auf die rund 23, 16 und 11 Prozent des Konzernumsatzes entfielen."

— Argan, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Customers"

Zusammen sind das rund 50 Prozent des Umsatzes aus drei Kundenbeziehungen — und das ist bei Argan kein Ausrutscher, sondern Dauerzustand: Im Jahr davor stellten drei Kunden 28, 13 und 10 Prozent, davor 19, 16 und 15 Prozent. Stell dir vor, dein Handwerksbetrieb hätte drei Auftraggeber, die die Hälfte deiner Rechnungen bezahlen — du würdest bei jedem Anruf von denen kurz schlucken. Wichtig fürs Verständnis: Diese „Kunden" wechseln mit den Projekten, es ist also keine ewige Abhängigkeit von denselben drei Namen. Aber es bedeutet: Läuft ein Großprojekt aus und das nächste verzögert sich, reißt das sofort ein spürbares Loch in den Umsatz. Genau dieses Luftloch steht in Argans eigener Historie: Im Geschäftsjahr 2020 (per 31. Januar 2020) halbierte sich der Umsatz binnen eines Jahres von 482,2 auf 239,0 Millionen US-Dollar, und das Bruttoergebnis rutschte mit minus 6,8 Millionen US-Dollar sogar ins Minus — nachzulesen im damaligen 10-K zum Geschäftsjahr 2021. Dieselbe Firma, die heute Rekorde meldet, hat vor wenigen Jahren vorgemacht, wie schnell die Treppe auch abwärts führt.

Unbequeme Wahrheit Nr. 2: Festpreis heißt — Kostenexplosionen zahlt Argan

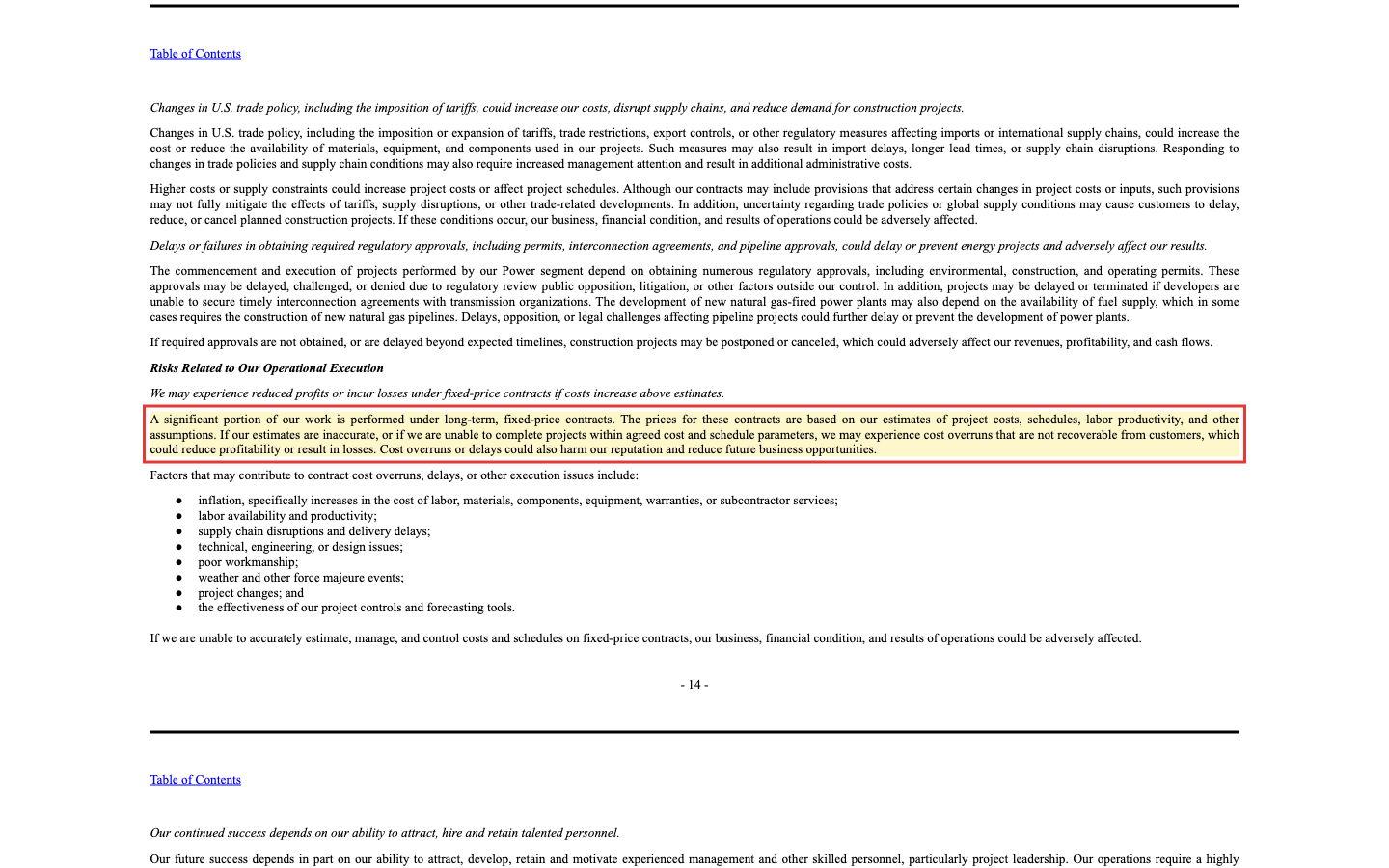

Die zweite Wahrheit steckt in der Vertragsart. Argan baut überwiegend zum Festpreis: Der Kunde bekommt eine Zahl, und die gilt — egal, was Stahl, Kupfer oder Facharbeiter in drei Jahren kosten. Für den Kunden ist das wunderbar. Für den Bauherrn ist es ein Risiko, das der 10-K unter den Risikofaktoren ungewöhnlich klar benennt:

„We may experience reduced profits or incur losses under fixed-price contracts if costs increase above estimates. A significant portion of our work is performed under long-term, fixed-price contracts. […] If our estimates are inaccurate, or if we are unable to complete projects within agreed cost and schedule parameters, we may experience cost overruns that are not recoverable from customers, which could reduce profitability or result in losses."

Übersetzung: „Wir können unter Festpreisverträgen geringere Gewinne erzielen oder Verluste erleiden, wenn die Kosten über die Schätzungen steigen. Ein erheblicher Teil unserer Arbeit wird unter langfristigen Festpreisverträgen erbracht. […] Sind unsere Schätzungen ungenau oder können wir Projekte nicht im vereinbarten Kosten- und Zeitrahmen fertigstellen, kann es zu Kostenüberschreitungen kommen, die wir nicht von den Kunden zurückholen können — mit geringerer Profitabilität oder Verlusten als Folge."

— Argan, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1A „Risk Factors"

Warum das mehr ist als Juristen-Vorsicht: Die Bruttomarge im Kraftwerksbau schwankte allein zwischen den letzten beiden Geschäftsjahren zwischen 16,7 und 22,4 Prozent — dieselbe Firma, dieselben Fähigkeiten, nur andere Projekte und Projektphasen. Der Rekordgewinn von heute ist also zum Teil das Ergebnis besonders gut gelaufener Baustellen. Bei einem Milliardenprojekt genügt ein verspäteter Turbinenlieferant oder ein Zoll-Schub bei Stahl, und aus der Vorzeigemarge wird ein Verlustprojekt — der Bericht erwähnt ausdrücklich, dass Argan Rohstoffpreise in der Regel nicht absichert. Merke: Beim Festpreisvertrag wohnt das Risiko beim Bauunternehmer — und der Aktionär wohnt mit.

Unbequeme Wahrheit Nr. 3: Das Rekord-Auftragsbuch ist kündbar — „for convenience"

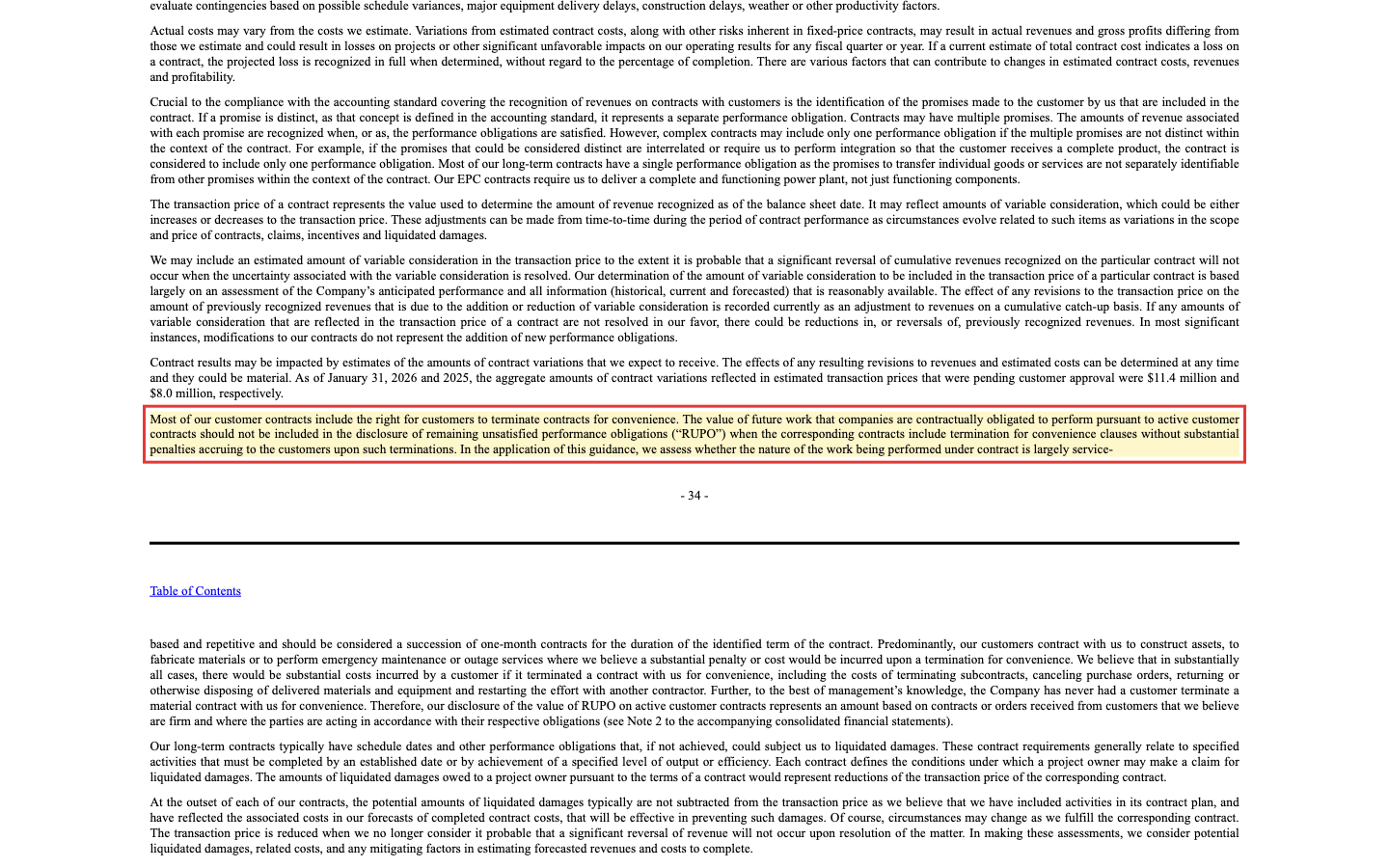

Jetzt zur wichtigsten Zeile für alle, die die Aktie wegen der 2,9 Milliarden im Auftragsbuch kaufen wollen. Wie belastbar ist diese Zahl? Argan selbst beantwortet das an zwei Stellen bemerkenswert offen:

„Although we believe that the customer commitments represented by project backlog are firm, we cannot guarantee that amounts in project backlog will be recognized as future revenues or will result in profitable operating results. […] Most of our customer contracts include the right for customers to terminate contracts for convenience."

Übersetzung: „Obwohl wir die im Auftragsbestand enthaltenen Kundenzusagen für verbindlich halten, können wir nicht garantieren, dass diese Beträge tatsächlich zu künftigen Umsätzen oder zu profitablen Ergebnissen führen. […] Die meisten unserer Kundenverträge räumen den Kunden das Recht ein, Verträge nach eigenem Ermessen zu kündigen."

— Argan, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Project Backlog" und Item 7 (MD&A, „Remaining Unsatisfied Performance Obligations")

„Termination for convenience" heißt auf Deutsch ungefähr: Kündigung, weil es dem Kunden gerade passt — ohne Vertragsbruch, ohne Begründung. Der Kunde muss die geleistete Arbeit und die Abwicklungskosten bezahlen, das schon. Aber die künftigen Milliarden aus dem Auftragsbuch wären in diesem Fall einfach weg. Ein Auftragsbestand ist eben kein Sparbuch, sondern eher eine Warteschlange vor der Bäckerei: Sie sieht großartig aus — aber niemand in der Schlange ist verpflichtet, bis zur Ladentheke stehen zu bleiben. Der Fairness halber: Laut demselben 10-K hat nach bestem Wissen des Managements noch nie ein Kunde einen wesentlichen Vertrag mit Argan „for convenience" gekündigt — die Klausel ist ein Damoklesschwert, kein Dauerzustand. Dazu kommt das Tempo-Kleingedruckte: Von den 2,9 Milliarden erwartet Argan nur rund 38 Prozent als Umsatz in den nächsten zwölf Monaten, der Rest folgt in den 12 bis 24 Monaten danach — und im jüngsten Quartal ist der Bestand bereits leicht geschrumpft, von 2,9 auf 2,8 Milliarden US-Dollar (30. April 2026). Es kamen also zuletzt weniger neue Aufträge herein, als Umsatz abgearbeitet wurde. Kein Alarmsignal nach einem Verdopplungsjahr — aber ein Hinweis, dass die Kurve nicht von allein weiterwächst.

Unbequeme Wahrheit Nr. 4: Ein Teil der Kriegskasse ist das Geld der Kunden

Die 895 Millionen US-Dollar an Kasse und Wertpapieren sind beeindruckend — aber sie gehören wirtschaftlich nicht komplett den Aktionären. Auf der anderen Seite der Bilanz stehen zum 31. Januar 2026 nämlich 514,0 Millionen US-Dollar an sogenannten Vertragsverbindlichkeiten (nach 299,2 Millionen ein Jahr zuvor): Anzahlungen und Abschlagszahlungen der Kunden für Arbeit, die Argan erst noch leisten muss. Das ist im Kraftwerksbau üblich und sogar ein Qualitätsmerkmal — die Kunden finanzieren die Baustelle vor, deshalb braucht Argan keine Bankkredite. Aber es heißt auch: Ein großer Teil des Kassenbergs ist durchlaufendes Baugeld, kein verteilbares Vermögen. Schrumpft das Auftragsbuch, fließt dieses Geld wieder ab.

Pikantes Detail für Zahlenfreunde: Argan legt diese Liquidität verzinst an und verdiente damit im Geschäftsjahr 2026 25,8 Millionen US-Dollar an sonstigen Erträgen — das sind rund 16 Prozent des Vorsteuergewinns, verdient nicht auf der Baustelle, sondern auf dem Konto, zum Teil mit dem Geld der Kunden. Dazu drückte eine effektive Steuerquote von nur 14,2 Prozent (statt der üblichen 21) den Gewinn zusätzlich nach oben. Beides ist legal und legitim — aber es bedeutet: Der Rekordgewinn hat Rückenwind-Komponenten, die mit Kraftwerksbau nichts zu tun haben und sich nicht beliebig wiederholen lassen.

Unbequeme Wahrheit Nr. 5: Die Leute mit dem besten Einblick verkaufen

Zum Schluss ein Blick auf die, die Argan am besten kennen. Unser hauseigener Aktien-Scanner zählt bei Argan 20 Insider-Verkäufe und keinen einzigen Insider-Kauf in der erfassten Periode, das aggregierte Signal aus den Chef-Transaktionen steht auf „Verkauf" (Datenstand 8. Juli 2026). Bevor du das überinterpretierst: Insider verkaufen aus vielen Gründen — Steuern, Hauskauf, Streuung des Vermögens; gerade nach einem Kursanstieg von 253 Prozent in zwölf Monaten ist Kasse machen menschlich. Aber die Gegenprobe bleibt unbequem: Gekauft hat zu diesen Kursen aus der Führungsetage niemand. Dazu passt, dass die Aktie institutionell noch dünn begleitet wird: Gerade einmal zwei Analysten decken den Wert ab (Konsens „Kaufen", Stand Juli 2026) — bei einem Elf-Milliarden-Konzern erstaunlich wenig. Weniger Augen bedeuten weniger Kontrolle, in beide Richtungen: Kurschancen durch späte Entdeckung, aber auch weniger Frühwarnung, wenn etwas kippt.

Bewertung — was der Markt hier eigentlich bezahlt

Jetzt die Rechnung, die der Rückspiegel gern überspringt. Am Datenstand 8. Juli 2026 bewertet die Börse Argan mit rund 11,3 Milliarden US-Dollar. Dem stehen gegenüber: gut 1,04 Milliarden US-Dollar Umsatz der letzten zwölf Monate und rund 161 Millionen US-Dollar Nettogewinn. Das ergibt ein Kurs-Umsatz-Verhältnis von rund 11, ein Kurs-Gewinn-Verhältnis von rund 67 und ein Kurs-Buchwert-Verhältnis von über 20. Zieht man die Netto-Kasse ab, bleibt ein Unternehmenswert vom rund Zehnfachen des Umsatzes. Zur Einordnung: Bau- und Anlagenbaukonzerne werden an der Börse klassisch mit einstelligen bis niedrig zweistelligen Gewinn-Vielfachen bezahlt, weil ihr Geschäft projektgetrieben und zyklisch ist. Argan kostet das Drei- bis Fünffache dessen — Multiplikatoren, wie man sie sonst bei Software-Firmen mit wiederkehrenden Umsätzen sieht. Nur: Argans Umsätze kehren nicht automatisch wieder; sie müssen Baustelle für Baustelle neu gewonnen werden, zum Festpreis, kündbar „for convenience".

Selbst wenn man die Wachstumsbrille aufsetzt und dem Konsens der — wie gesagt: zwei — Analysten folgt (rund 12,24 US-Dollar Gewinn je Aktie im laufenden, rund 16,25 im nächsten Geschäftsjahr), landet man beim gut 60-Fachen beziehungsweise 46-Fachen des Gewinns. Anders formuliert: Der Kurs bezahlt nicht das heutige Argan, sondern viele weitere Jahre voller neuer Kraftwerksaufträge zu Rekordmargen — und verzeiht dabei weder ein Verlustprojekt noch eine Auftragsdelle. Dass ein realer Boom und eine überdehnte Bewertung gleichzeitig wahr sein können, ist übrigens das Muster dieser ganzen Marktphase — wir haben es bei Solaris Energy seziert, wo derselbe KI-Strom-Boom mit Schulden statt mit Eigenkapital gehebelt wird.

Chancen und Risiken auf einen Blick

Was für Argan spricht:

- Struktureller Rückenwind mit Beleg im 10-Q: höchste US-Stromnachfrage seit zwei Jahrzehnten durch KI-Rechenzentren, E-Mobilität und Reindustrialisierung — und eine alternde Kraftwerksflotte, die ersetzt werden muss.

- Rekord-Auftragsbestand von 2,9 Milliarden US-Dollar (31.01.2026, Vorjahr 1,4 Milliarden) — fast drei Jahresumsätze bereits unterschriebener Arbeit, mit Großprojekten wie der Sandow Lakes Power Station.

- Seltene Bilanzqualität: rund 895 Millionen US-Dollar Liquidität, keine Bankschulden, 38,5 Prozent Eigenkapitalrendite, Altman-Z von 8,1; dazu Dividende und laufende Aktienrückkäufe.

- Operativer Beweis statt Versprechen: Gewinn je Aktie plus 58,5 Prozent im Geschäftsjahr 2026, Umsatz plus 50,2 Prozent und Gewinnverdopplung im jüngsten Quartal; Kraftwerksbau-Kapazität ist knapp, erfahrene EPC-Anbieter sind gefragt.

Was dagegen spricht:

- Klumpenrisiko als Dauerzustand: drei Kunden stellten im Geschäftsjahr 2026 rund 50 Prozent des Umsatzes; das Geschäft bleibt projektgetrieben und zyklisch — im Geschäftsjahr 2020 halbierte sich der Umsatz binnen eines Jahres von 482,2 auf 239,0 Millionen US-Dollar, bei negativem Bruttoergebnis.

- Festpreisverträge: Kostenüberschreitungen sind laut Risikofaktor nicht auf Kunden abwälzbar; die Bruttomarge schwankte allein zwischen den letzten beiden Geschäftsjahren zwischen 16,7 und 22,4 Prozent.

- Das Auftragsbuch ist keine Garantie: Die meisten Verträge sind „for convenience" kündbar, nur rund 38 Prozent des Bestands werden binnen zwölf Monaten zu Umsatz — und im jüngsten Quartal schrumpfte der Bestand bereits leicht auf 2,8 Milliarden US-Dollar.

- Bewertung ohne Fehlertoleranz: KGV rund 67 und KUV rund 11 für eine Baufirma (Stand 8. Juli 2026); dazu 20 Insider-Verkäufe ohne einen Insider-Kauf, nur zwei Analysten, und ein Gewinn, dem Zinserträge (25,8 Millionen) und eine niedrige Steuerquote (14,2 Prozent) Rückenwind gaben.

Ein menschliches Fazit

Zurück zum Rückspiegel vom Anfang. Er lügt nicht: Die 1.900 Prozent in vier Jahren sind real, und sie sind kein Zufall — Argan ist eine der solidesten Firmen, die wir in dieser Analyse-Serie aufgeschlagen haben. Volle Kasse, keine Schulden, echte Gewinne, ein Auftragsbuch zum Anfassen und ein Rückenwind, der im 10-Q amtlich dokumentiert ist. Wer hier von „Blase" spricht, macht es sich zu einfach. Aber der Rückspiegel zeigt eben nur, was war. Durch die Windschutzscheibe sieht man die andere Hälfte der Wahrheit: eine Bewertung, die einer projektgetriebenen Baufirma die Multiplikatoren einer Software-Firma umhängt — während drei Kunden die halbe Firma stellen, jedes Projekt zum Festpreis läuft und das Auftragsbuch per Klausel kündbar bleibt. Die Firma verzeiht viel. Der Preis verzeiht nichts.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du Argan kaufst, kaufst du eine erstklassige Baufirma — und wettest zusätzlich darauf, dass der Kraftwerks-Boom Jahre anhält, die Rekordmargen Bestand haben und der Markt bereit bleibt, dafür Tech-Preise zu zahlen. Wenn du nicht kaufst, verzichtest du vielleicht auf die nächste Etappe einer großartigen Kursgeschichte. Beides kann man rational begründen — nur eines nicht: die Linie im Rückspiegel einfach zu verlängern, ohne das Kleingedruckte gelesen zu haben. Das hast du jetzt.

Quellen

- Argan, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2026 (per 31.01.2026, eingereicht 26.03.2026)

- Argan, Inc. — SEC-Quartalsbericht 10-Q, Q1 Geschäftsjahr 2027 (per 30.04.2026, eingereicht 04.06.2026)

- Argan, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.01.2025, eingereicht 27.03.2025)

- Argan, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2021 (per 31.01.2021, eingereicht 14.04.2021; Umsatz- und Bruttoergebnis-Historie GJ2019–GJ2021)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt positiv

- Erfahrener Kraftwerks-Generalunternehmer (Gemma Power Systems) in einem Markt mit dokumentiertem Rückenwind: Die US-Stromnachfrage ist laut 10-Q auf dem höchsten Stand seit zwei Jahrzehnten (KI-Rechenzentren, E-Mobilität, Reindustrialisierung), die alternde Kraftwerksflotte muss ersetzt werden. EPC-Kapazität für Gaskraftwerke ist knapp.

- Auftragsbestand & Wachstum positiv

- Der Auftragsbestand hat sich binnen eines Jahres von 1,4 auf 2,9 Milliarden US-Dollar (31.01.2026) mehr als verdoppelt — fast drei Jahresumsätze. Jüngstes Quartal: Umsatz +50,2 Prozent, Gewinn +104,3 Prozent. Aber: nur rund 38 Prozent des Bestands werden binnen zwölf Monaten Umsatz, und per 30.04.2026 schrumpfte er leicht auf 2,8 Milliarden.

- Profitabilität & Bilanz positiv

- Nettogewinn GJ2026: 137,8 Millionen US-Dollar (+61,2 Prozent), Eigenkapitalrendite 38,5 Prozent, rund 895 Millionen Liquidität, keine Bankschulden, Altman-Z 8,1, Dividende plus Rückkäufe. Einschränkung: 514 Millionen der Kasse spiegeln Kundenanzahlungen, 25,8 Millionen des Vorsteuergewinns sind Zinserträge, die Steuerquote lag bei nur 14,2 Prozent.

- Kunden- & Vertragsrisiko negativ

- Drei Kunden stellten im GJ2026 rund 50 Prozent des Umsatzes (23/16/11) — bei Argan Dauerzustand. Die Arbeit läuft überwiegend über langfristige Festpreisverträge: Kostenüberschreitungen sind laut Risikofaktor nicht abwälzbar, und die meisten Verträge sind vom Kunden „for convenience" kündbar. Im Geschäftsjahr 2020 halbierte sich der Umsatz binnen eines Jahres, bei negativem Bruttoergebnis.

- Insider & Marktbegleitung negativ

- Der hauseigene Scanner zählt 20 Insider-Verkäufe und keinen Insider-Kauf; das aggregierte Signal aus den Chef-Transaktionen steht auf „Verkauf" (Stand 8. Juli 2026). Nur zwei Analysten decken den Elf-Milliarden-Wert ab (Konsens „Kaufen") — dünne Begleitung bedeutet wenig Frühwarnung in beide Richtungen.

- Bewertung negativ

- Rund 11,3 Milliarden US-Dollar Börsenwert (Stand 8. Juli 2026) bei gut 1,04 Milliarden Umsatz und rund 161 Millionen Gewinn der letzten zwölf Monate: KUV rund 11, KGV rund 67, KBV über 20 — Multiplikatoren wie bei Software-Firmen, für ein projektgetriebenes, zyklisches Baugeschäft. Selbst auf Konsens-Basis des nächsten Geschäftsjahres bleibt ein KGV um 46.

Argan ist der seltene Fall, in dem Story und Zahlen zusammenpassen: ein schuldenfreier, hochprofitabler Kraftwerksbauer mit verdoppeltem Auftragsbuch mitten im amerikanischen Strom-Boom. Unbequem sind der Preis und das Kleingedruckte: KGV rund 67 für eine Baufirma, drei Kunden mit halbem Umsatz, Festpreisverträge, ein „for convenience" kündbarer Auftragsbestand — und Insider, die verkaufen statt kaufen. Keine Anlageberatung.

Bitte beachten

- Argans Geschäftsjahr endet am 31. Januar; „Geschäftsjahr 2026" bezeichnet den Zeitraum Februar 2025 bis Januar 2026. Quartalsangaben im Artikel sind nach Quartalsende datiert.

- Das DB-Feld zum institutionellen Anteil (108,9 Prozent) ist ein Datenartefakt (>100 Prozent) und wurde im Artikel nicht verwendet; belastbar sind die im 10-K und in den Holder-Daten ausgewiesenen Einzelpositionen (u. a. BlackRock rund 15 Prozent).

- Insider-Zählung (20 Verkäufe / 0 Käufe, CEO-Signal „Verkauf") stammt aus den Scanner-Daten mit Datenstand 8. Juli 2026 und ist als aggregiertes Signal, nicht als Einzel-Transaktionsliste zu lesen.

- KI-Akte: Kategorie „nutzt" (Lauf 1, bewertet 07.07.2026) — begrenzter interner KI-Einsatz laut 10-K; der KI-Boom wirkt indirekt über die Stromnachfrage. Im Artikel entsprechend eingeordnet.

Häufige Fragen

Argan ist eine Holding aus Arlington (Virginia), die über Töchter wie Gemma Power Systems als Generalunternehmer Kraftwerke plant, baut und in Betrieb nimmt (EPC: Engineering, Procurement, Construction) — vor allem Gaskraftwerke und Solarparks in den USA sowie Projekte in Irland und Großbritannien. Das Power-Segment stellte im Geschäftsjahr 2026 rund 80 Prozent des Umsatzes; dazu kommen Industrieanlagenbau (The Roberts Company) und ein kleines Telekom-Bausegment.

Weil Story und Zahlen zusammenkamen: Die US-Stromnachfrage ist laut 10-Q auf dem höchsten Stand seit zwei Jahrzehnten (KI-Rechenzentren, E-Autos, Reindustrialisierung), Argans Auftragsbestand sprang binnen eines Jahres von 1,4 auf 2,9 Milliarden US-Dollar, der Jahresgewinn stieg um 61,2 Prozent, der jüngste Quartalsumsatz um 50,2 Prozent. Die Aktie legte in zwölf Monaten rund 253 Prozent zu (Stand 8. Juli 2026).

Zum 31. Januar 2026 lag der konsolidierte Auftragsbestand bei rund 2,9 Milliarden US-Dollar (Vorjahr: 1,4 Milliarden), davon 2,7 Milliarden im Kraftwerksgeschäft. Zum 30. April 2026 waren es 2,8 Milliarden. Wichtig: Nur rund 38 Prozent davon sollen binnen zwölf Monaten zu Umsatz werden, und die meisten Verträge sind laut 10-K vom Kunden jederzeit „for convenience" kündbar.

Nein — laut 10-K bestehen keine Bankschulden, zum 31. Januar 2026 standen rund 339,5 Millionen US-Dollar Kasse plus 555,5 Millionen in kurzfristigen Anlagen bereit. Zu beachten: 514,0 Millionen US-Dollar der Passivseite sind Kundenanzahlungen (Vertragsverbindlichkeiten) für noch nicht geleistete Arbeit — ein Teil der Liquidität ist also durchlaufendes Baugeld, kein verteilbares Vermögen.

Erstens die Kundenkonzentration: Drei Kunden stellten im Geschäftsjahr 2026 rund 23, 16 und 11 Prozent des Umsatzes — zusammen die Hälfte. Zweitens Festpreisverträge: Kostenüberschreitungen kann Argan laut Risikofaktor nicht an Kunden weiterreichen. Drittens die Zyklik — im Geschäftsjahr 2020 halbierte sich der Umsatz binnen eines Jahres von 482 auf 239 Millionen US-Dollar. Und viertens die Bewertung, die bei einem KGV von rund 67 kaum Fehler verzeiht.

Sie ist historisch teuer: rund 11,3 Milliarden US-Dollar Börsenwert (Stand 8. Juli 2026) bei gut einer Milliarde Umsatz der letzten zwölf Monate — KUV rund 11, KGV rund 67, KBV über 20. Bau- und Anlagenbaukonzerne werden klassisch mit einstelligen bis niedrig zweistelligen Gewinn-Vielfachen bezahlt. Der hauseigene Scanner zählt zudem 20 Insider-Verkäufe und keinen Insider-Kauf; nur zwei Analysten decken den Wert ab.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.