Envela-Aktie: Die Verdopplung, die dem Goldpreis gehört

Envela kauft und verkauft gebrauchten Schmuck, Gold und Elektroschrott — und hat den Quartalsumsatz in sechs Quartalen von 48 auf 98 Millionen US-Dollar verdoppelt, bei Netto-Kasse und ohne eine einzige neue Aktie. Wir haben zwei 10-Ks, vier 10-Qs und ein altes 8-K gelesen und einen Motor gefunden, der nicht im Maschinenraum sitzt: den Goldpreis. Dazu zwei Abnehmer, die für gut die Hälfte des Umsatzes stehen, und ein Chef, dem fast drei Viertel der Firma gehören. Keine Anlageberatung — nur die Frage, wem der Applaus gebührt: dem Management oder dem Goldpreis.

Es gibt einen alten Spruch an der Wall Street, den jeder Anleger einmal im Leben schmerzhaft lernt: „Verwechsle niemals Köpfchen mit einem Bullenmarkt." Gemeint ist unser Hang, Erfolg immer dem Können zuzuschreiben — dem klugen Management, der genialen Strategie, unserem eigenen guten Riecher — und nie den Umständen. Psychologen nennen das den Attributionsfehler, und er ist teuer: Wer die Flut für das Boot hält, kauft das Boot zum Preis der Flut. Genau diese Falle lauert bei Envela (NYSE American: ELA), einem kleinen texanischen Recommerce-Konzern, dessen Quartalsumsatz sich binnen sechs Quartalen verdoppelt hat und dessen Aktie sich zur Jahresmitte 2026 nahe ihrem Allzeithoch bewegt. Deshalb machen wir einen Deal: Bevor du dich von der schönsten Wachstumskurve dieses Sommers mitreißen lässt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — die sind unter Strafandrohung ehrlich. Dort steht eine Geschichte, die beides ist: besser als befürchtet und unbequemer als erhofft. Am Ende entscheidest du selbst, wem hier der Applaus gebührt.

Was Envela eigentlich macht

Envela ist im Kern ein professioneller Second-Hand-Händler für Wertsachen — die Firma selbst nennt es „Recommerce" und Kreislaufwirtschaft. Das Geschäft hat zwei Standbeine. Das erste, das Konsumsegment, betreibt 15 Läden in Texas, Arizona und South Carolina (Stand Ende 2025), in denen Privatleute gebrauchten Schmuck, Diamanten, Luxusuhren, Gold- und Silbermünzen verkaufen und kaufen können. Was sich nicht als Schmuckstück weiterverkaufen lässt, wandert als Scheideware an Edelmetall-Raffinerien — Envela ist also auch ein Großhändler, der Gold und Silber nahe am Börsenpreis durchreicht. Diese Wurzeln sind alt: Silber handelt das Haus seit 1972, Gold seit 1974, und bis 2019 hieß die Firma schlicht DGSE Companies — nach ihrem bekanntesten Laden, der „Dallas Gold & Silver Exchange".

Das zweite Standbein, das Commercial-Segment, ist jünger und unscheinbarer: Es zerlegt ausrangierte Elektronik, holt Gold, Silber, Kupfer und Aluminium aus Platinen zurück und verwertet für Firmenkunden ausgemusterte IT-Geräte — Fachbegriff ITAD („IT Asset Disposition"), zu Deutsch: die fachgerechte Entsorgung und Wiedervermarktung alter Firmen-Computer inklusive zertifizierter Datenlöschung. Man kann sich Envela also als Kombination aus edlem Pfandleiher-Nachbarn und Elektroschrott-Goldmine vorstellen. Der Jahresbericht fasst es förmlicher:

„Envela is a leading provider of recommerce and recycling services at the forefront of the circular economy. […] The consumer segment focuses on selling authenticated luxury goods, including pre-owned and repurposed fine jewelry, diamonds, gemstones, luxury watches, and secondary-market bullion."

Übersetzung: „Envela ist ein führender Anbieter von Recommerce- und Recycling-Diensten an vorderster Front der Kreislaufwirtschaft. […] Das Konsumsegment konzentriert sich auf den Verkauf authentifizierter Luxusgüter, darunter gebrauchter und wiederaufbereiteter Schmuck, Diamanten, Edelsteine, Luxusuhren und Barren aus dem Zweitmarkt."

— Envela Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Charmantes Detail am Rande: Für neue Läden mietet oder kauft Envela bevorzugt ehemalige Bankfilialen — beste Lagen, Tresorraum inklusive. Und Künstliche Intelligenz? Kommt in den Berichten praktisch nicht vor — in unserer KI-Akte steht Envela folgerichtig als „Neutral". Die einzige inhaltliche KI-Erwähnung im 10-K ist kurioserweise eine erfreuliche: KI-Rechenzentren treiben die industrielle Nachfrage nach Silber, einem der Metalle, die Envela einsammelt.

Wo die Aktie in unserem Scanner auftaucht

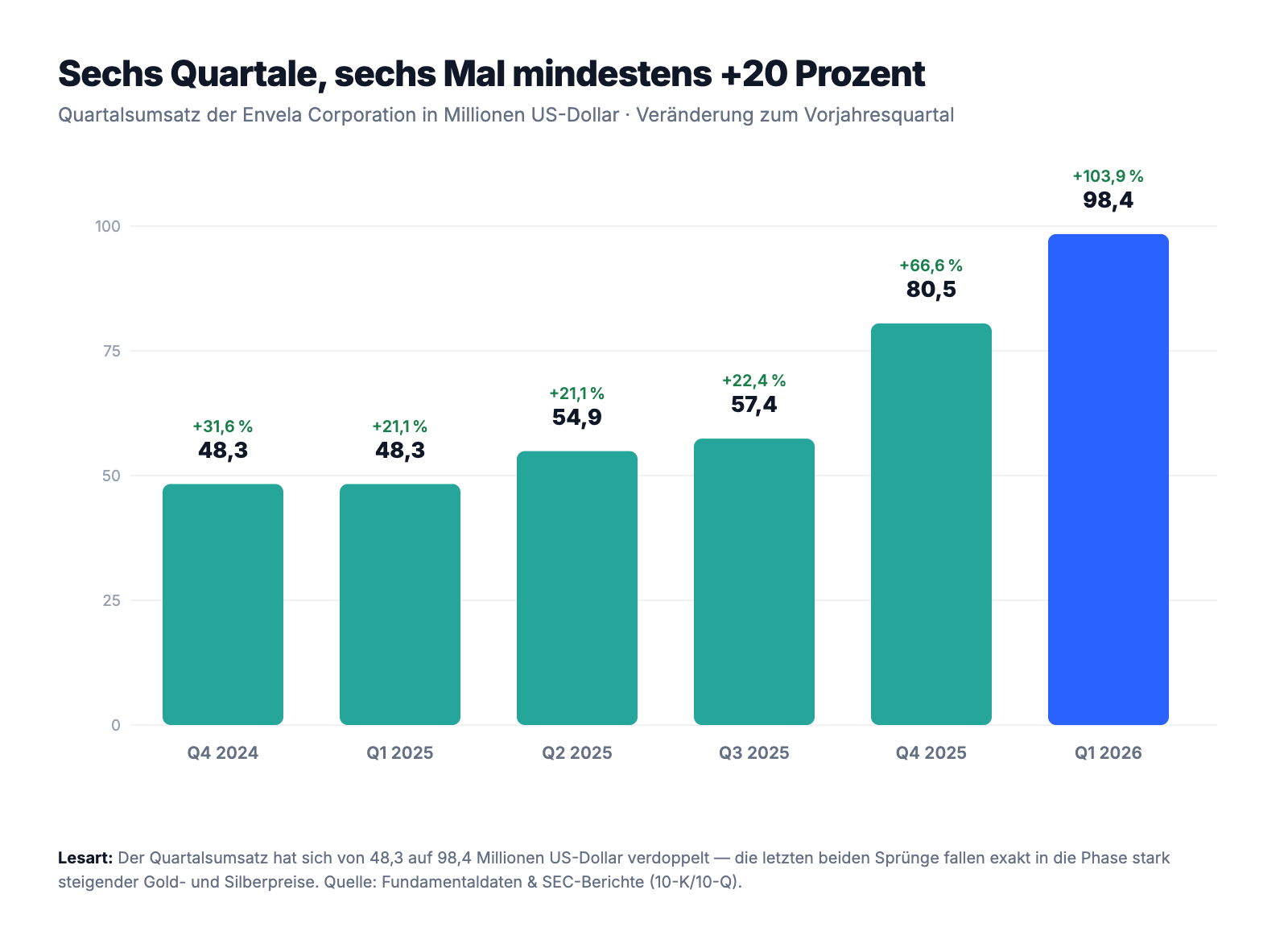

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen, und Envela ist dort aktuell so etwas wie ein Dauergast: 17 Scanner schlagen gleichzeitig an (Datenstand 8. Juli 2026) — vom Konfluenz-Filter „Best of All" über „Stärke an Stresstagen" (Stress-RS 94: Die Aktie schloss an schwachen Markttagen überdurchschnittlich oft grün) bis zur „Altman-Z: Bilanz-Festung", die nur Bilanzen durchlässt, die auch eine Rezession aushalten. Der inhaltlich stärkste Treffer ist der Filter „Hohes Umsatzwachstum": Er verlangt, dass der Umsatz in jedem der letzten sechs Quartale mindestens 20 Prozent über dem Vorjahresquartal lag. Das schaffen nur wenige Firmen — Envela gehört dazu:

Dazu kommen ein Relative-Stärke-Rating von 96, ein Piotroski-F-Score von 8 (der Bilanz-Gesundheitscheck: 8 von 9 ist sehr gut) und ein Altman-Z-Score von über 11 — die Insolvenz-Frühwarnzahl, bei der alles über 2,6 als sichere Zone gilt. Auf dem Papier ist das die seltene Kombination aus Momentum und Qualität. Merk dir trotzdem dieses Spannungsfeld: Die Kurve ist echt, aber ihr Motor sitzt nicht im Maschinenraum. Es ist der rote Faden für alles, was jetzt kommt. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" den Filter „Hohes Umsatzwachstum" öffnen und die Zeile ELA suchen.

Die Zahlen: eine Verdopplung ohne neue Aktien und ohne neue Schulden

Erst das Lob, es ist verdient. 2025 setzte Envela 241,0 Millionen US-Dollar um, 33,6 Prozent mehr als 2024, und verdiente netto 14,6 Millionen US-Dollar — mehr als doppelt so viel wie im Vorjahr (6,8 Millionen). Im ersten Quartal 2026 explodierte das Ergebnis förmlich: 98,4 Millionen Umsatz (+103,9 Prozent) und 8,8 Millionen Nettogewinn (+254,5 Prozent) — in einem einzigen Quartal also mehr als im gesamten Jahr 2024. Der operative Cashflow lag im Quartal bei 21,2 Millionen US-Dollar, auch weil eine Raffinerie ihre aufgelaufenen Rechnungen endlich beglich.

Bemerkenswert ist, womit dieses Wachstum bezahlt wurde: mit fast nichts. Zum 31. März 2026 standen 38,6 Millionen US-Dollar Kasse gegen nur 9,8 Millionen Schulden, die Kreditlinie ist ungenutzt, und die Aktienzahl liegt seit Quartalen konstant bei rund 26,0 Millionen Stück — 2025 hat die Firma sogar 32.225 eigene Aktien zurückgekauft statt neue auszugeben. Wer unsere Analysen kennt, weiß, wie selten das ist: Bei Solaris Energy haben wir eine Verdopplung seziert, die mit einem Schuldenturm und immer neuen Aktien erkauft wurde. Envela wächst dagegen aus eigener Kraft. Ein Quartal macht noch keinen Sommer — aber diese Bilanz macht so schnell nichts kaputt.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Motor der Verdopplung ist der Goldpreis

Jetzt zur Frage vom Anfang: Köpfchen oder Flut? Der Quartalsbericht beantwortet sie selbst — ungewöhnlich offen:

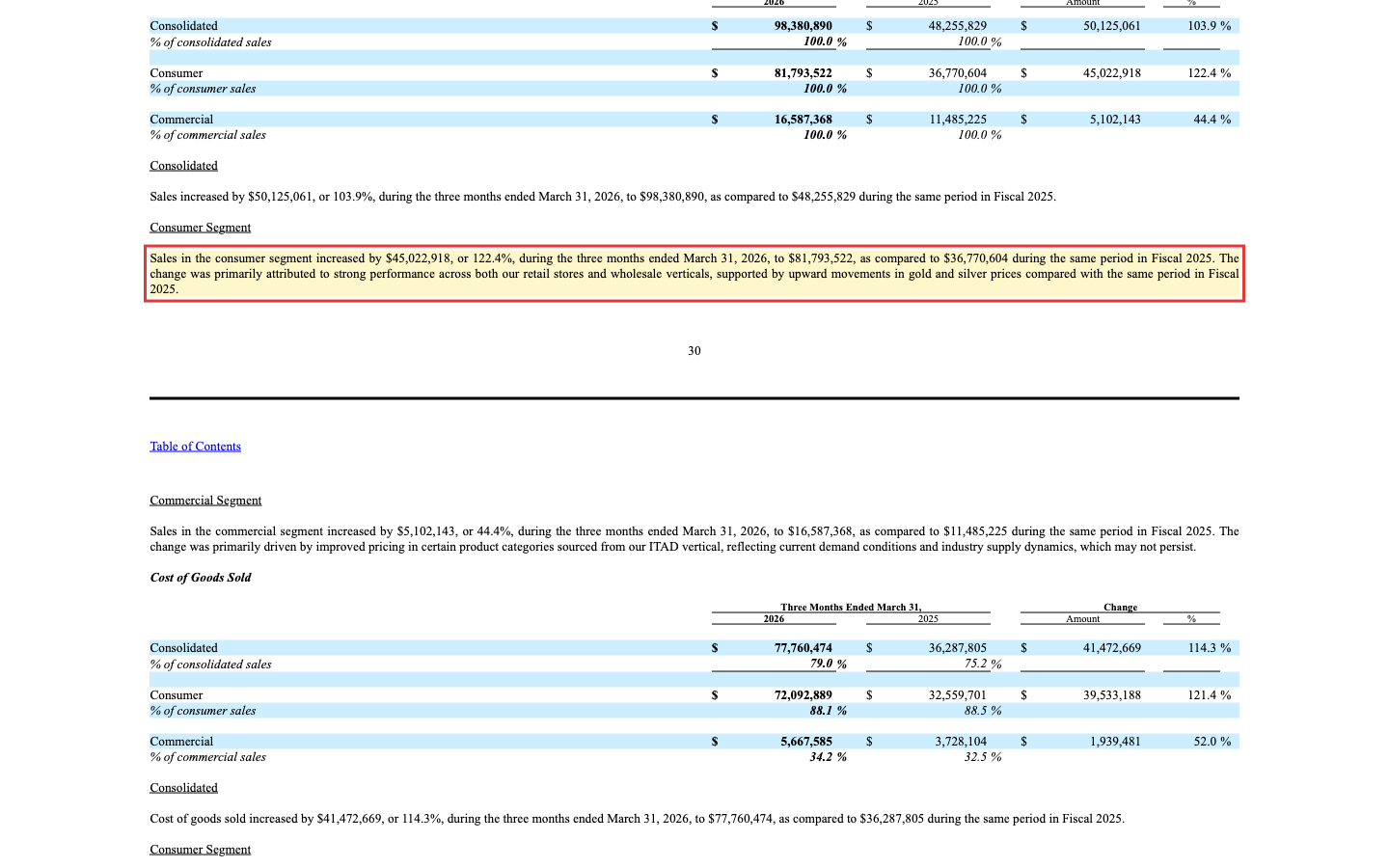

„Sales in the consumer segment increased by $45,022,918, or 122.4%, during the three months ended March 31, 2026 […]. The change was primarily attributed to strong performance across both our retail stores and wholesale verticals, supported by upward movements in gold and silver prices compared with the same period in Fiscal 2025."

Übersetzung: „Der Umsatz im Konsumsegment stieg im Quartal zum 31. März 2026 um 45.022.918 US-Dollar oder 122,4 Prozent […]. Die Veränderung war vor allem auf die starke Entwicklung unserer Läden und unseres Großhandels zurückzuführen, getragen von den gestiegenen Gold- und Silberpreisen gegenüber dem Vorjahreszeitraum."

— Envela Corporation, SEC-Quartalsbericht 10-Q Q1 2026, Item 2 (MD&A)

Wie sehr die Flut das Boot hebt, zeigt der Blick zurück: Im ersten Quartal 2025 — vor dem großen Goldpreis-Schub — verdiente dasselbe Konsumsegment netto ganze 69.094 US-Dollar. Kein Tippfehler: keine Million, sondern der Gegenwert eines Kleinwagens, im ganzen Jahr 2024 waren es 16.341 US-Dollar. Ein Jahr später sind es 4,3 Millionen. Das Geschäftsmodell ist dasselbe geblieben; geändert hat sich vor allem der Preis des Metalls, das durch die Läden fließt. Und auch das kleine, hochprofitable Recycling-Segment sagt es ehrlich dazu: Sein Umsatzsprung von 44,4 Prozent im ersten Quartal 2026 beruhte auf besseren Preisen für bestimmte Produktkategorien — „which may not persist", „die möglicherweise nicht anhalten" (10-Q Q1 2026, Item 2). Zur Erinnerung: 2025 war der Commercial-Umsatz sogar um 3,2 Prozent gefallen, die verkauften Elektronik-Einheiten sanken von 1,27 Millionen auf 921.480. Wie sich zyklischer Rohstoff-Rückenwind in einer Erfolgsgeschichte anfühlt — und wie schnell er dreht —, haben wir am Stahlhändler Friedman Industries durchgespielt; Envela ist die Edelmetall-Ausgabe desselben Musters.

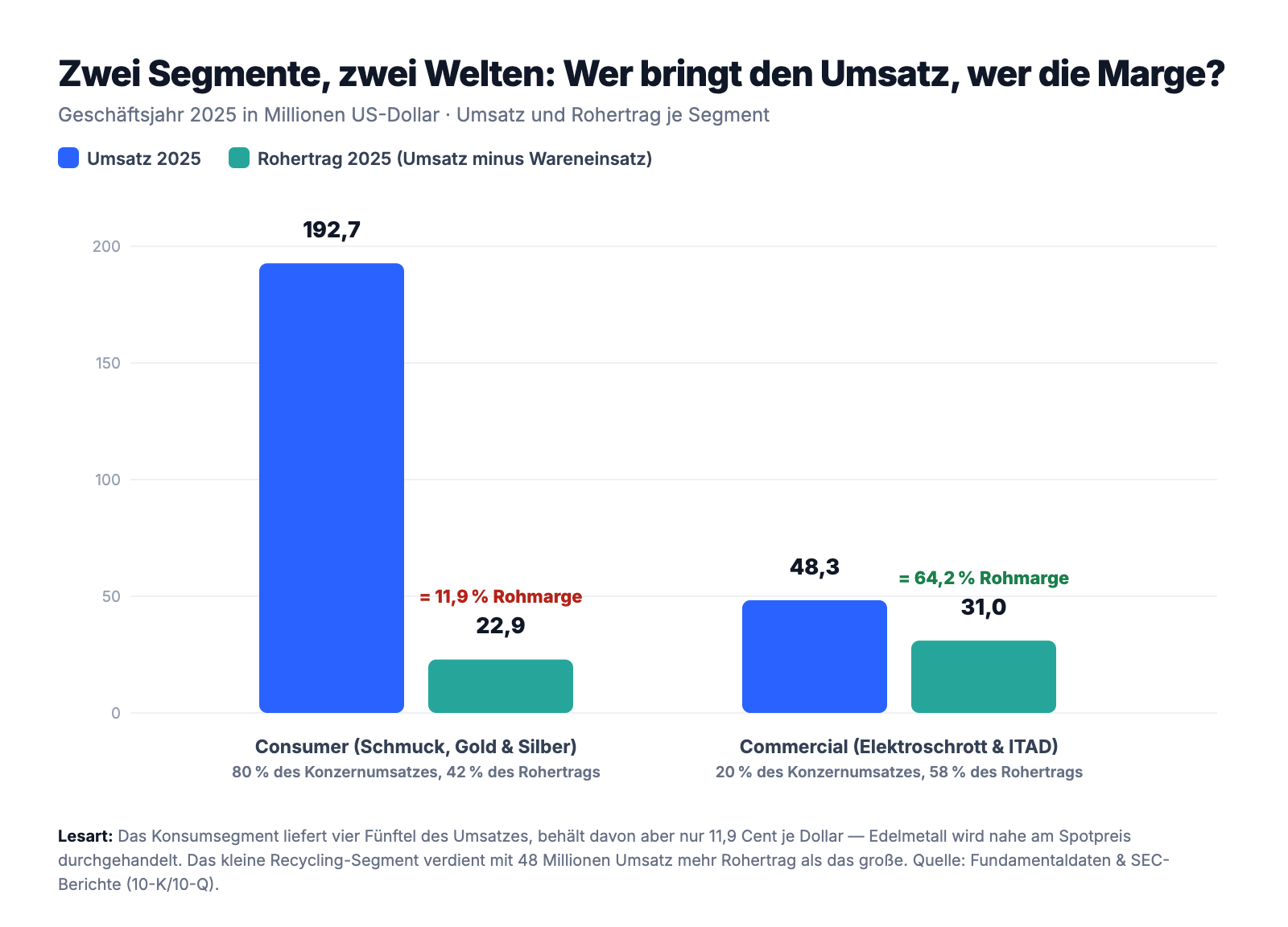

Die Grafik zeigt den Kern des Problems: 80 Prozent des Umsatzes tragen nur 11,9 Prozent Rohmarge — von jedem Dollar, der durch die Läden und den Großhandel läuft, bleiben vor allen Betriebskosten keine 12 Cent hängen. Das ist kein Vorwurf, sondern die Natur eines Geschäfts, das Edelmetall nahe am Spotpreis durchhandelt. Aber es heißt: Der Umsatz ist hier keine Leistungs-, sondern vor allem eine Preisanzeige. Fällt der Goldpreis, schrumpft die Kurve, die heute 17 Scanner begeistert — ohne dass irgendjemand im Unternehmen etwas falsch gemacht hätte.

Unbequeme Wahrheit Nr. 2: Zwei Abnehmer stehen für mehr als die Hälfte des Umsatzes — und der Boom verstopft die Kasse

Wer viel Scheidegold verkauft, braucht Raffinerien, die es abnehmen. Bei Envela konzentriert sich dieses Großhandelsgeschäft auf sehr wenige Adressen:

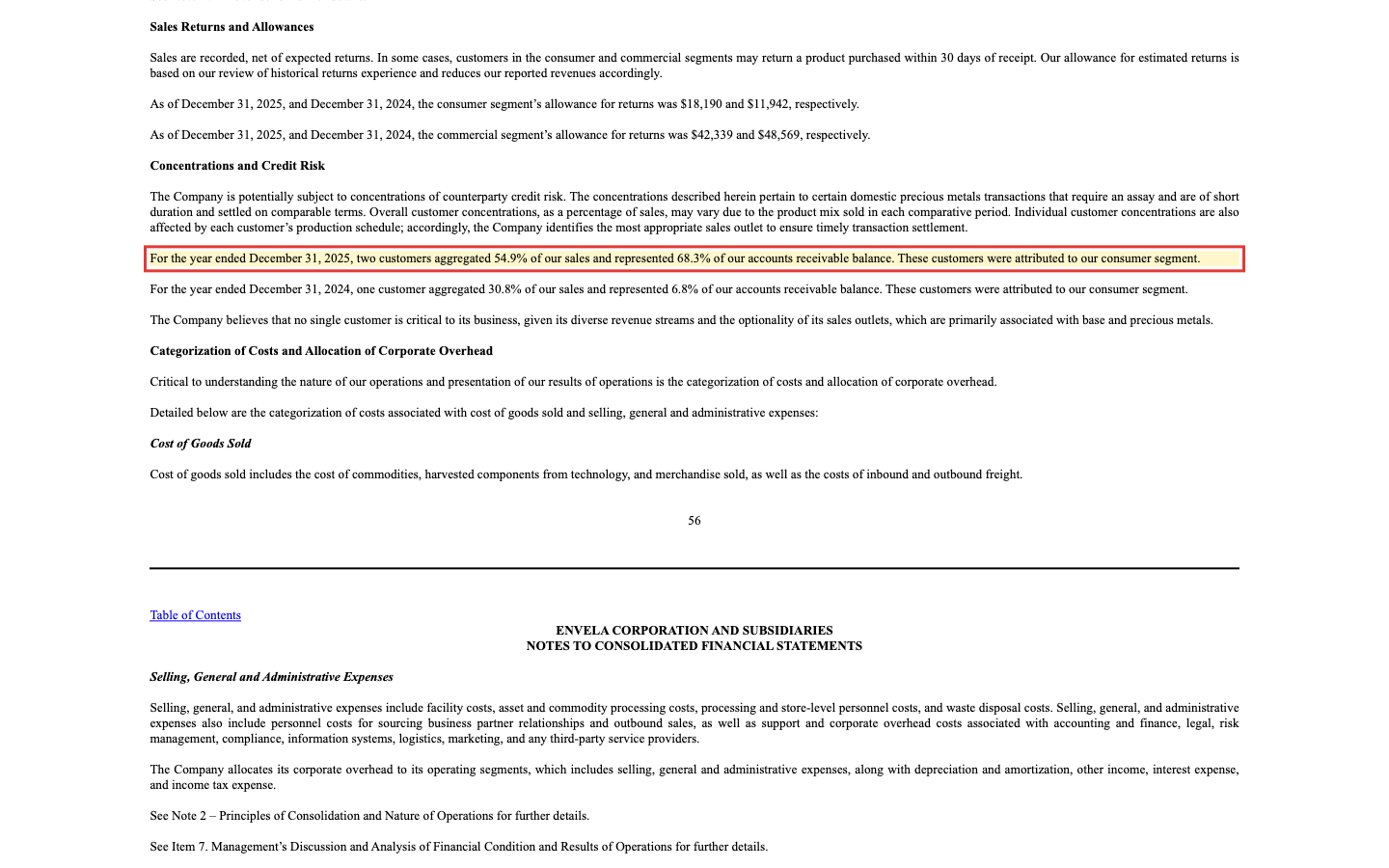

„For the year ended December 31, 2025, two customers aggregated 54.9% of our sales and represented 68.3% of our accounts receivable balance. These customers were attributed to our consumer segment."

Übersetzung: „Im Geschäftsjahr 2025 vereinten zwei Kunden 54,9 Prozent unseres Umsatzes auf sich und standen für 68,3 Prozent unseres Forderungsbestands. Diese Kunden entfielen auf unser Konsumsegment."

— Envela Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 3 „Concentrations and Credit Risk"

Envela relativiert selbst: Edelmetall lasse sich notfalls an andere Abnehmer verkaufen, kein einzelner Kunde sei geschäftskritisch. Das stimmt — Gold ist Gold. Aber ein zweiter Absatz im selben Bericht zeigt, dass die Abhängigkeit trotzdem wehtun kann, ausgerechnet wegen des Booms:

„While the current market for safe-haven metals has generally led to stronger premiums within our consumer segment, especially for gold and silver, demand for these metals has created industry-wide backlogs and slowed payments from refiners, which the Company has experienced."

Übersetzung: „Der aktuelle Markt für Krisenmetalle hat in unserem Konsumsegment zwar generell zu höheren Aufschlägen geführt, besonders bei Gold und Silber — die Nachfrage nach diesen Metallen hat aber branchenweit zu Rückstaus und verlangsamten Zahlungen der Raffinerien geführt, was auch das Unternehmen zu spüren bekommen hat."

— Envela Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 „Economic Conditions"

Übersetzt in Alltagssprache: Envela muss beim Ankauf sofort zahlen — an die Kundin, die ihre Kette verkauft —, bekommt sein Geld von den überlasteten Raffinerien aber später. Je besser das Geschäft läuft, desto mehr Geld steckt unterwegs fest. Ende 2025 stauten sich 11,0 Millionen US-Dollar Forderungen auf; im ersten Quartal 2026 zahlte eine Raffinerie, und der Bestand fiel auf 3,6 Millionen — genau daher stammt ein Gutteil des glänzenden Quartals-Cashflows. Das ist kein Skandal, aber ein Mechanismus, den man kennen sollte, bevor man eine einzelne Cashflow-Zahl bejubelt.

Unbequeme Wahrheit Nr. 3: Ein Mann kontrolliert fast drei Viertel der Firma

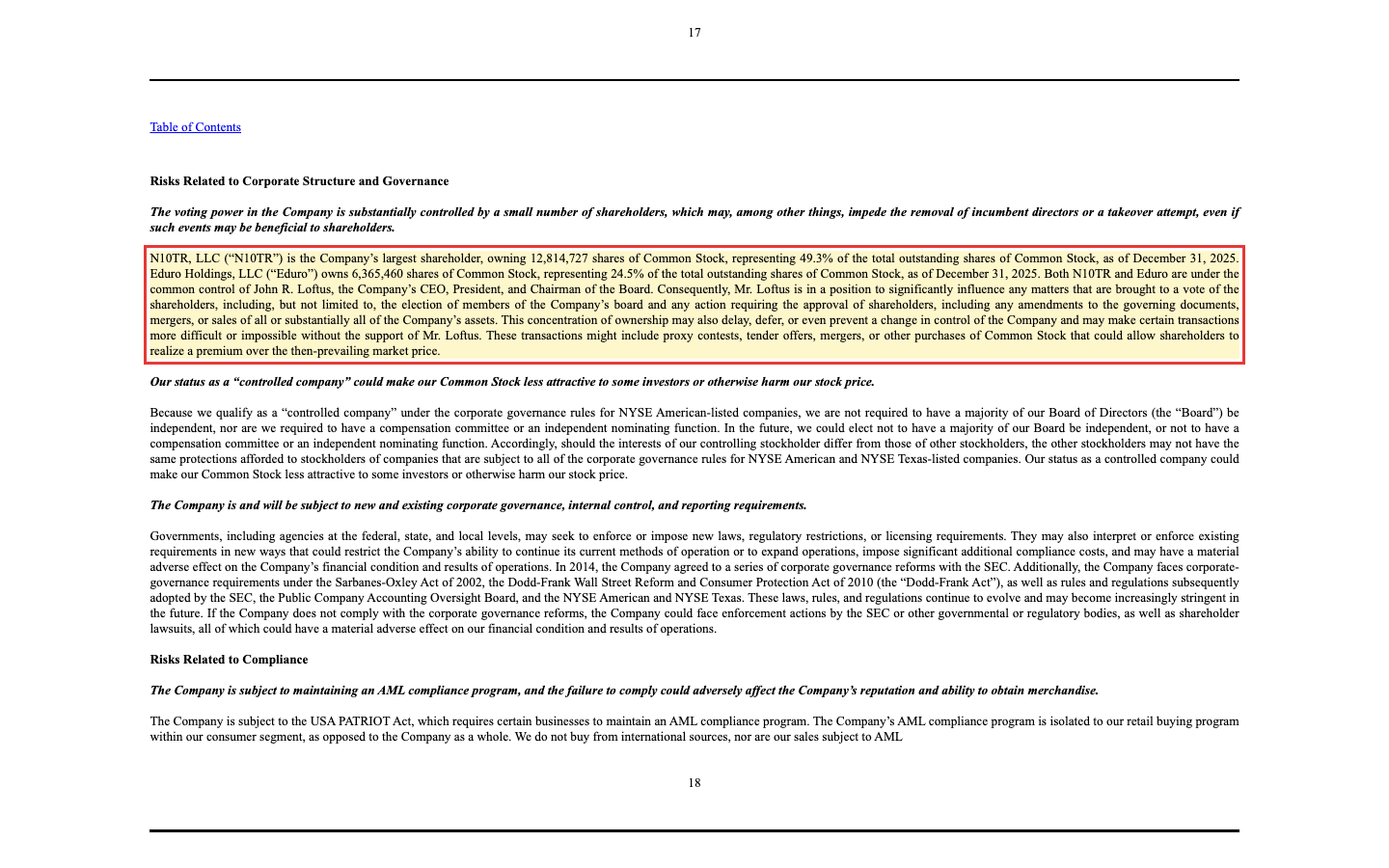

Wer die Envela-Aktie kauft, wird Juniorpartner — und zwar ein sehr kleiner. Der Jahresbericht legt die Machtverhältnisse offen:

„N10TR, LLC […] is the Company's largest shareholder, owning 12,814,727 shares of Common Stock, representing 49.3% […]. Eduro Holdings, LLC […] owns 6,365,460 shares of Common Stock, representing 24.5% […]. Both N10TR and Eduro are under the common control of John R. Loftus, the Company's CEO, President, and Chairman of the Board."

Übersetzung: „N10TR, LLC […] ist der größte Aktionär des Unternehmens mit 12.814.727 Aktien oder 49,3 Prozent […]. Eduro Holdings, LLC […] hält 6.365.460 Aktien oder 24,5 Prozent […]. Sowohl N10TR als auch Eduro stehen unter der gemeinsamen Kontrolle von John R. Loftus, dem CEO, Präsidenten und Verwaltungsratsvorsitzenden des Unternehmens."

— Envela Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors" (Stand 31.12.2025)

Zusammen sind das 73,8 Prozent — Envela ist damit offiziell eine „controlled company" und muss zentrale Governance-Regeln der Börse nicht einhalten: keine Pflicht zu einem mehrheitlich unabhängigen Verwaltungsrat, keine Pflicht zu einem unabhängigen Vergütungsausschuss. Man kann das positiv lesen — ein Eigentümer, der mit eigenem Geld haftet, verwässert nicht leichtfertig und denkt langfristig; die konstante Aktienzahl passt zu dieser Lesart. Aber die Kehrseite steht im selben Risikofaktor: Übernahmen, Fusionen oder auch nur die Abwahl von Verwaltungsräten sind ohne Loftus praktisch unmöglich. Und für dich als Anleger hat das eine sehr praktische Folge: Der Streubesitz ist winzig. Mitte 2025 bezifferte der Bericht den Marktwert der Aktien in Streubesitz auf gerade einmal 41,5 Millionen US-Dollar; gehandelt wurden zuletzt im Schnitt Aktien für rund 3 Millionen US-Dollar pro Tag (Stand 8. Juli 2026). In so einem engen Markt können schon kleine Kauf- oder Verkaufswellen große Kurssprünge auslösen — nach oben wie nach unten. Ein Teil der spektakulären Kursrally dürfte schlicht dieser Enge geschuldet sein.

Unbequeme Wahrheit Nr. 4: Die Geister der Vergangenheit heißen DGSE

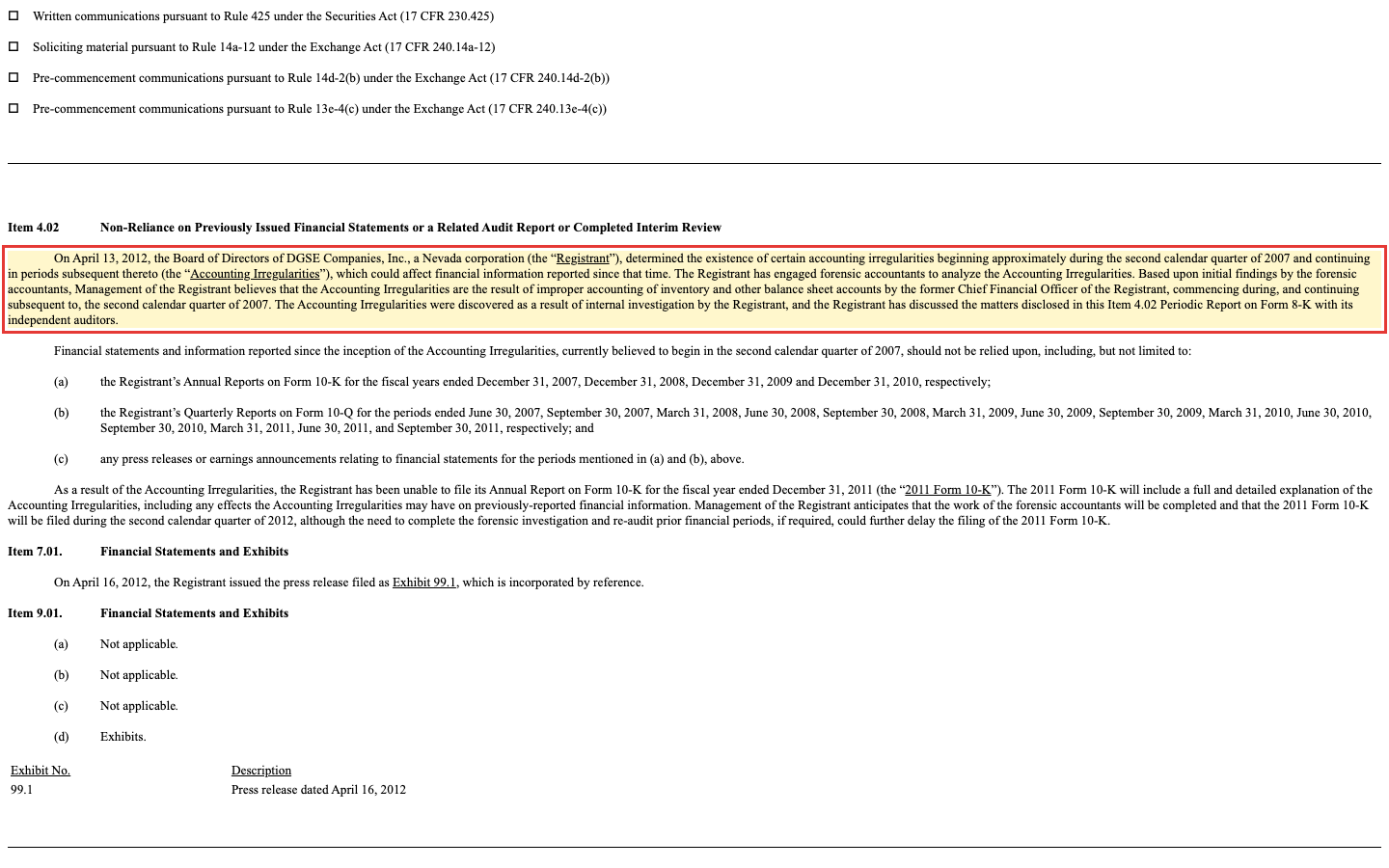

Zur Ehrlichkeit gehört auch ein Kapitel, das in den aktuellen Berichten nicht mehr auftaucht — und gerade deshalb erzählt werden muss, weil dieselbe Börsenhülle es erlebt hat. Im April 2012 musste die damalige DGSE Companies, Inc. per 8-K einräumen, dass ihre Bücher jahrelang nicht stimmten:

„[…] the Board of Directors of DGSE Companies, Inc. […] determined the existence of certain accounting irregularities beginning approximately during the second calendar quarter of 2007 […]. Management of the Registrant believes that the Accounting Irregularities are the result of improper accounting of inventory and other balance sheet accounts by the former Chief Financial Officer […]."

Übersetzung: „[…] der Verwaltungsrat der DGSE Companies, Inc. […] stellte bestimmte Unregelmäßigkeiten in der Buchführung fest, die etwa im zweiten Kalenderquartal 2007 begannen […]. Das Management geht davon aus, dass die Unregelmäßigkeiten auf die unsachgemäße Verbuchung von Vorräten und anderen Bilanzposten durch den früheren Finanzvorstand zurückgehen […]."

— DGSE Companies, Inc. (heute Envela), SEC-Mitteilung 8-K vom 16.04.2012, Item 4.02

Vier Jahresberichte (2007 bis 2010) und 14 Quartalsberichte wurden damals für nicht mehr verlässlich erklärt — ausgerechnet Vorratspositionen waren falsch verbucht, also genau die Silber- und Goldbestände, die das Herz dieses Geschäfts sind. Fairerweise gehört dazu: Das ist 14 Jahre her, der verantwortliche Finanzvorstand ist lange weg, der heutige Mehrheitseigner Loftus übernahm das Ruder erst danach, und die Firma hat sich 2019 auch namentlich neu erfunden. Wir erzählen die Episode nicht, um Sippenhaft zu üben — sondern weil sie eine zeitlose Lehre für genau diese Art von Geschäft enthält: In einem Laden, durch den täglich Metall im Wert von Millionen fließt, ist die Bestandsbuchhaltung die Achillesferse. Der heutige Piotroski-Score von 8 misst die Qualität der berichteten Zahlen — nicht ihre Ehrlichkeit. Die musst du bei jedem Investment mitglauben; hier weißt du wenigstens, wo die wunde Stelle einmal war.

Bewertung — was der Markt für die Flut bezahlt

Nun zum Preisschild. Zur Jahresmitte 2026 bringt Envela rund 0,7 Milliarden US-Dollar Börsenwert auf die Waage — bei 25,96 Millionen Aktien und einem Kursniveau nahe dem Allzeithoch. Gemessen am Gewinn der letzten zwölf Monate entspricht das etwa dem 33-fachen Gewinn (KGV), dem 2,4-fachen Umsatz und — bemerkenswert für ein Handelsgeschäft — fast dem 9-fachen Buchwert: In der Bilanz stehen 75,9 Millionen US-Dollar Eigenkapital, der Markt bezahlt ein Vielfaches davon (alle Werte Stand 8. Juli 2026). Zum Vergleich: Vor dem Gold-Schub, Ende des ersten Quartals 2025, war die ganze Firma an der Börse rund 160 Millionen US-Dollar wert — der Börsenwert hat sich also gut vervierfacht, während sich der Gewinn „nur" gut verdoppelt hat. Der Markt bezahlt hier nicht die Vergangenheit, sondern die Fortschreibung des Booms.

Genau da wird es heikel, denn bei Zyklikern ist das KGV ein notorischer Lügner: Am Gipfel des Zyklus sehen die Gewinne am besten aus — und sind am wenigsten wert, weil sie nicht bleiben. Ein Detail aus unseren Fundamentaldaten passt ins Bild: Die hinterlegte Umsatz-Schätzung für das laufende Jahr liegt rund 11 Prozent unter dem 2025er-Umsatz (Stand Juli 2026). Bei einem so kleinen, kaum von Analysten beachteten Wert kann so eine Schätzung veraltet sein — nach einem +104-Prozent-Quartal wirkt sie fast absurd. Aber sie erinnert an das, was der 10-Q selbst sagt: Die Preise, die diesen Boom tragen, „may not persist". Wer heute kauft, kauft die Wette, dass Gold und Silber teuer bleiben — zu einem Preis, der wenig Spielraum für ein normales Jahr lässt.

Chancen und Risiken auf einen Blick

Was für Envela spricht:

- Selbstfinanziertes Wachstum in Reinform: Umsatz sechs Quartale in Folge mindestens +20 Prozent, Gewinn 2025 mehr als verdoppelt — bei konstanter Aktienzahl, 38,6 Millionen US-Dollar Kasse gegen 9,8 Millionen Schulden und ungenutzter Kreditlinie (31.03.2026).

- Bilanzqualität, die im Scanner selten ist: Piotroski-F-Score 8, Altman-Z über 11, Relative Stärke 96, Stress-RS 94 — die Aktie hielt sich auch an schwachen Markttagen überdurchschnittlich (Stand 8. Juli 2026).

- Das kleine Commercial-Segment ist ein Margen-Juwel: 64,2 Prozent Rohmarge, Wandel zu planbaren Service-Erlösen („fee for service"), Rückenwind durch Elektroschrott-Mengen und Kreislaufwirtschafts-Trends — und es verdient mehr Rohertrag als das fünfmal größere Goldgeschäft.

- Ein Eigentümer mit Haut im Spiel: CEO Loftus hält 73,8 Prozent, verwässert nicht und kauft eher Aktien zurück; solange Gold- und Silberpreise hoch bleiben, verdient das Modell prächtig — und die Läden gewinnen genau dann Zulauf, wenn Menschen ihr Altgold versilbern wollen.

Was dagegen spricht:

- Der Motor ist der Goldpreis: 80 Prozent des Umsatzes tragen nur 11,9 Prozent Rohmarge, der 10-Q führt das Wachstum ausdrücklich auf gestiegene Gold- und Silberpreise zurück — dreht der Zyklus, schrumpfen Umsatz und Gewinn, ohne dass jemand etwas falsch macht (noch Anfang 2025 verdiente das Konsumsegment praktisch nichts).

- Klumpenrisiko und Kassen-Stau: Zwei Raffinerie-Kunden standen 2025 für 54,9 Prozent des Umsatzes und 68,3 Prozent der Forderungen; der Boom führt branchenweit zu Rückstaus und verspäteten Zahlungen — je besser das Geschäft, desto mehr Geld steckt unterwegs fest.

- Controlled company mit Mini-Streubesitz: 73,8 Prozent bei einem Mann, zentrale Governance-Schutzrechte entfallen, Streubesitz Mitte 2025 nur rund 41,5 Millionen US-Dollar — dünner Handel kann Kurse in beide Richtungen katapultieren.

- Zykliker-Preisschild und Vorgeschichte: rund das 33-fache eines Boom-Gewinns und fast das 9-fache des Buchwerts (Stand 8. Juli 2026); dazu die Mahnung von 2012, als die Vorgängerfirma DGSE nach gefälschten Bestandsbuchungen vier Jahresberichte zurückziehen musste — lange her und unter anderer Führung, aber eine zeitlose Warnung für metallgefüllte Bilanzen.

Ein menschliches Fazit

Zurück zum Spruch vom Anfang: Köpfchen oder Bullenmarkt? Die ehrliche Antwort nach der Lektüre lautet: beides — aber in klarer Reihenfolge. Das Köpfchen ist da: Envela wächst ohne Schulden, ohne Verwässerung, hält die Kosten im Griff, hat mit dem Recycling-Segment ein echtes Margen-Juwel im Keller und einen Eigentümer, der sein eigenes Geld im Feuer hat. Aber die Verdopplung, die alle Scanner aufleuchten lässt, gehört zuerst der Flut: dem Gold- und Silberpreis, der durch dieselben Läden strömt wie vorher — nur eben teurer. Der Bericht an die SEC sagt es selbst, und noch Anfang 2025 verdiente das große Segment praktisch nichts.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du Envela kaufst, kaufst du ein grundsolide finanziertes, klug geführtes Zykliker-Geschäft zum Preis eines Wachstumsunternehmens — eine Wette darauf, dass die Flut noch lange steht. Das kann aufgehen; Edelmetall-Hausse-Phasen können Jahre dauern. Es kann aber auch bedeuten, dass du das Boot zum Preis der Flut bezahlst und bei Ebbe merkst, was davon aus eigener Kraft schwimmt. Der nächste Blick auf die Gezeiten bietet sich beim Quartalsbericht Anfang August 2026 an: Achte weniger auf den Umsatz — der erzählt vom Goldpreis — und mehr auf die Rohmarge im Konsumsegment, die Forderungen an die Raffinerien und darauf, ob das Margen-Juwel im Keller weiter wächst. Der FOMO-Impuls springt auf die Kurve an; der Attributionsfehler flüstert, das Management könne Wasser in Wein verwandeln. Du weißt es jetzt besser: Es verwandelt Altgold in Dollar — und wie viele, das entscheidet die Flut.

Quellen

- Envela Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 18.03.2026)

- Envela Corporation — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 06.05.2026)

- Envela Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (eingereicht 26.03.2025)

- Envela Corporation — SEC-Quartalsbericht 10-Q, Q3 2025 (eingereicht 05.11.2025), 10-Q Q2 2025 und 10-Q Q1 2025

- DGSE Companies, Inc. (heute Envela) — SEC-Mitteilung 8-K vom 16.04.2012 (Item 4.02, Accounting Irregularities)

- Fundamentaldaten (Kennzahlen, Bewertung, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt neutral

- Grundsolides, 60 Jahre altes Handelsgeschäft mit zwei Standbeinen: An- und Verkauf von Schmuck und Edelmetall (80 % des Umsatzes, aber nur 11,9 % Rohmarge — Metall wird nahe am Spotpreis durchgehandelt) plus Elektroschrott-Recycling/ITAD mit 64,2 % Rohmarge. Der Umsatz ist damit vor allem eine Preisanzeige des Edelmetallmarkts.

- Wachstum & Momentum positiv

- Sechs Quartale in Folge mindestens +20 % Umsatz (48,3 auf 98,4 Mio. US-Dollar), Gewinn 2025 mehr als verdoppelt, Q1 2026 +254,5 %; 17 Scanner-Treffer, Relative Stärke 96, Stress-RS 94 (Stand 8. Juli 2026). Der 10-Q schreibt den Schub allerdings ausdrücklich den gestiegenen Gold- und Silberpreisen zu.

- Bilanz & Finanzierung positiv

- Kerngesund: 38,6 Mio. US-Dollar Kasse gegen 9,8 Mio. Schulden (31.03.2026), Kreditlinie ungenutzt, Piotroski-F-Score 8, Altman-Z über 11, konstante Aktienzahl (25,96 Mio.), 2025 sogar kleiner Aktienrückkauf. Das Wachstum ist vollständig selbstfinanziert — das Gegenmodell zur kreditgehebelten Wachstumsstory.

- Abhängigkeit & Klumpenrisiko negativ

- Der Motor ist der Goldpreis, nicht das Modell: Vor dem Metall-Schub verdiente das Konsumsegment praktisch nichts (Q1 2025: 69.094 US-Dollar netto). Zwei Raffinerie-Kunden standen 2025 für 54,9 % des Umsatzes und 68,3 % der Forderungen; der Boom staut laut 10-K branchenweit Zahlungen der Raffinerien.

- Eigentümer & Governance negativ

- CEO Loftus kontrolliert 73,8 % — „controlled company" ohne Pflicht zu mehrheitlich unabhängigem Board; Streubesitz Mitte 2025 nur rund 41,5 Mio. US-Dollar, dünner Handel. Positiv: Eigentümer-Ausrichtung ohne Verwässerung. Mahnung aus der Historie: der DGSE-Bilanzskandal 2012 (unter früherer Führung).

- Bewertung negativ

- Rund 0,7 Mrd. US-Dollar Börsenwert bei 75,9 Mio. Eigenkapital: etwa das 33-Fache des Zwölfmonatsgewinns, das 2,4-Fache des Umsatzes, fast das 9-Fache des Buchwerts (Stand 8. Juli 2026) — ein Wachstums-Preisschild auf einem Zykliker-Gewinn, der laut 10-Q auf Preisen beruht, die „möglicherweise nicht anhalten".

Envela ist die seltene Kombination aus echtem Momentum und kerngesunder Bilanz: Umsatzverdopplung in sechs Quartalen, Netto-Kasse, keine Verwässerung, ein Margen-Juwel im Recycling-Segment. Aber der Motor der Verdopplung ist der Gold- und Silberpreis, nicht das Geschäftsmodell — 80 Prozent des Umsatzes tragen nur 11,9 Prozent Rohmarge, zwei Abnehmer stellen mehr als die Hälfte des Umsatzes, und fast drei Viertel der Aktien hält der CEO selbst. Wer hier kauft, bezahlt ein Wachstums-Preisschild für einen Zykliker. Keine Anlageberatung.

Bitte beachten

- Firmierte bis 2019 als DGSE Companies, Inc. (davor Dallas Gold & Silver Exchange); im April 2012 wurden nach Bestandsbuchungs-Manipulationen des früheren Finanzvorstands vier Jahresberichte (2007–2010) und 14 Quartalsberichte für nicht verlässlich erklärt (8-K vom 16.04.2012). Der heutige Mehrheitseigner übernahm später.

- Die in den Fundamentaldaten hinterlegte Umsatz-Schätzung für das laufende Jahr (rund −11 % gegenüber 2025, Stand Juli 2026) kann bei diesem kaum von Analysten beachteten Small Cap veraltet sein — sie illustriert aber die Zykliker-Frage, nicht die operative Lage.

- Q1 2026-Cashflow (21,2 Mio. US-Dollar operativ) enthält rund 8,6 Mio. aus dem Abbau aufgestauter Raffinerie-Forderungen — als Einmal-Effekt zu lesen, nicht als neue Run-Rate.

Häufige Fragen

Envela (NYSE American: ELA) ist ein Recommerce-Konzern aus Irving, Texas, mit zwei Segmenten: 15 Läden für den An- und Verkauf von gebrauchtem Schmuck, Luxusuhren, Gold- und Silbermünzen (Consumer) sowie Elektroschrott-Recycling und die Verwertung ausgemusterter IT-Geräte inklusive zertifizierter Datenlöschung, das ITAD-Geschäft (Commercial). Überschüssiges Edelmetall verkauft Envela als Scheideware an Raffinerien.

Der Quartalsumsatz stieg sechs Quartale in Folge um mindestens 20 Prozent — von 48,3 auf 98,4 Millionen US-Dollar (Q4 2024 bis Q1 2026). Haupttreiber sind laut Quartalsbericht die stark gestiegenen Gold- und Silberpreise: Höhere Metallpreise bedeuten bei gleichem Warendurchsatz automatisch mehr Umsatz. Das Konsumsegment behält davon nur rund 11,9 Prozent als Rohertrag, weil Edelmetall nahe am Spotpreis durchgehandelt wird.

CEO, Präsident und Verwaltungsratschef John R. Loftus kontrolliert über die Gesellschaften N10TR, LLC (49,3 Prozent) und Eduro Holdings, LLC (24,5 Prozent) zusammen 73,8 Prozent der Aktien (Stand 31.12.2025). Envela ist damit eine „controlled company" und von zentralen Governance-Pflichten der Börse befreit. Der Streubesitz war Mitte 2025 nur rund 41,5 Millionen US-Dollar wert; der Handel ist entsprechend dünn.

Die Abhängigkeit vom Edelmetallpreis: 80 Prozent des Umsatzes stammen aus dem Goldgeschäft mit nur 11,9 Prozent Rohmarge — fällt der Goldpreis, schrumpfen Umsatz und Gewinn. Dazu kommen zwei Raffinerie-Kunden mit 54,9 Prozent Umsatzanteil und 68,3 Prozent der Forderungen (2025), branchenweite Zahlungs-Rückstaus der Raffinerien sowie der enge Handel wegen des winzigen Streubesitzes.

Nein, sie trägt ein Wachstums-Preisschild auf einem Zykliker-Gewinn: rund das 33-Fache des Gewinns der letzten zwölf Monate, das 2,4-Fache des Umsatzes und fast das 9-Fache des Buchwerts (Stand 8. Juli 2026). Bei Zyklikern wirken Kurs-Gewinn-Verhältnisse am Gipfel des Zyklus optisch am attraktivsten — gerade dann sind die Gewinne aber am wenigsten fortschreibbar, wie der 10-Q mit dem Hinweis „may not persist" selbst andeutet.

Envela hieß bis 2019 DGSE Companies. Im April 2012 räumte die Firma per 8-K Buchungs-Unregelmäßigkeiten seit 2007 ein — der frühere Finanzvorstand hatte Vorräte und andere Bilanzposten falsch verbucht. Vier Jahresberichte (2007–2010) und 14 Quartalsberichte wurden für nicht verlässlich erklärt. Der heutige Mehrheitseigner John R. Loftus übernahm erst später; die Episode bleibt aber eine Mahnung, wie zentral die Bestandsbuchhaltung in diesem Geschäft ist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.