Amkor-Aktie: Kurs vervierfacht, Gewinn halbiert — das Krankenblatt des Chip-Verpackers

Amkor Technology packt die Chips der größten Halbleiterfirmen in ihre Gehäuse — auch die für Künstliche Intelligenz. Die Börse feiert das: Der Kurs hat sich binnen zwölf Monaten rund vervierfacht. Wir haben 10-K und 10-Q gelesen und Fieber gemessen: Der Umsatz liegt noch unter dem Niveau von 2022, der Gewinn je Aktie ist halbiert, Apple steht für 29,8 Prozent des Umsatzes — und 2026 wird mit 2,5 bis 3 Milliarden US-Dollar Investitionen zum teuersten Jahr der Firmengeschichte. Keine Anlageberatung — nur das Krankenblatt hinter der Fieberkurve.

Es gibt einen Reflex, der mehr Depots ruiniert hat als jede Börsenkrise: der Blick in den Rückspiegel. Eine Aktie hat sich vervierfacht, alle reden über sie, der Chart zeigt steil nach oben — und dein Gehirn übersetzt das in ein Gütesiegel: „Was so stark steigt, muss stark sein." Das ist der Herdentrieb, und er fühlt sich vernünftig an, weil ja offenbar alle anderen schon wissen, was du gerade erst entdeckst. Genau so eine Aktie ist Amkor Technology (NASDAQ: AMKR): binnen zwölf Monaten rund vervierfacht, seit Jahresbeginn mehr als verdoppelt (Datenstand 8. Juli 2026), getragen von zwei magischen Buchstaben — KI. Deshalb machen wir einen Deal: Wir behandeln diese Aktie wie ein Arzt einen Patienten mit 40 Grad Fieber. Fieber ist ein Symptom, keine Diagnose. Wir messen nicht noch einmal den Puls — den kennt jeder —, sondern lesen die Laborwerte: die Berichte an die US-Börsenaufsicht SEC, die unter Strafandrohung ehrlich sein müssen. Am Ende entscheidest du selbst, ob der Patient gesund ist oder nur heiß gelaufen.

Was Amkor eigentlich macht

Ein Chip verlässt die Fabrik als nacktes Silizium-Plättchen — so empfindlich wie ein rohes Ei. Bevor er in ein iPhone, ein Auto oder einen KI-Server darf, braucht er ein Gehäuse: Anschlüsse, Schutz, Wärmeabfuhr. Und jemand muss prüfen, ob er wirklich funktioniert. Genau das ist Amkors Geschäft. Die Firma ist ein sogenannter OSAT („Outsourced Semiconductor Assembly and Test") — auf Deutsch: der ausgelagerte Verpackungs- und Prüfdienstleister der Chip-Industrie. Amkor wurde 1968 gegründet, hat dieses Auslagern von Packaging und Test mit erfunden und ist heute der größte OSAT mit Hauptsitz in den USA (Tempe, Arizona) — mit 30.800 Beschäftigten, von denen 95 Prozent in Asien arbeiten, wo die Werke stehen (Stand: Ende 2025).

Der Grund, warum die Börse die Aktie zum KI-Titel erklärt hat, heißt Advanced Packaging. Moderne KI-Prozessoren bestehen nicht mehr aus einem Chip, sondern aus mehreren, die dicht an dicht in ein Gehäuse ziehen — eine WG statt vieler Einfamilienhäuser, damit die Wege kurz und die Daten schnell sind. Solche Techniken (2.5D-Integration, High-Density-Fan-Out, Co-Packaged Optics) sind Amkors Aushängeschild, und der Jahresbericht nennt den Zielmarkt beim Namen:

„Amkor is a global leader in advanced semiconductor packaging and test technologies, enabling next-generation devices across key markets such as high-performance computing (“HPC”) and artificial intelligence (“AI”), automotive, IoT and mobile communications."

Übersetzung: „Amkor ist ein weltweit führender Anbieter fortgeschrittener Halbleiter-Packaging- und Testtechnologien und ermöglicht Geräte der nächsten Generation in Schlüsselmärkten wie High-Performance-Computing („HPC") und Künstlicher Intelligenz („KI"), Automobil, IoT und Mobilfunk."

— Amkor Technology, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Das ist keine leere Behauptung: Der Computing-Endmarkt wuchs 2025 laut 10-K um 16 Prozent, „primär getrieben von der Stärke bei KI-bezogenen PC-Geräten und Netzwerkinfrastruktur". In unserer firmenindividuellen KI-Einstufung führen wir Amkor deshalb in der Kategorie »Verkauft KI« — KI-Packaging ist eine belegte Umsatzquelle, nicht nur ein Modewort im Prospekt. Klingt nach dem perfekten Schaufel-Verkäufer im Goldrausch? Zum Teil ist es das auch. Aber merk dir schon hier das Spannungsfeld dieser Analyse: Der Kurs hat sich vervierfacht — der Gewinn je Aktie ist halb so hoch wie 2022. Dieses Missverhältnis ist der rote Faden für alles, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Amkor schlägt aktuell in 16 davon an (Datenstand 8. Juli 2026) — fast ausschließlich in Momentum- und Trendfiltern. Die Aktie steckt im Filter »Oliver Kell: Doublers« (Aktien, die sich seit Jahresbeginn mindestens verdoppelt haben — Amkor: plus 120 Prozent), im »RS-Leader (≥90)« mit einer relativen Stärke von 97 von 99 Punkten, im »Stage-2-Leader« (etablierter Aufwärtstrend) und in der »Institutionellen Akkumulation« — Großanleger sammeln also eher ein, als dass sie verteilen. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile AMKR suchen.

Übersetzen wir die Scanner-Sprache: Eine relative Stärke von 97 heißt, die Aktie ist in den letzten Monaten besser gelaufen als 97 Prozent aller Aktien im Universum — das ist nicht gut, das ist herausragend. Aber Vorsicht: Alle diese Treffer messen den Kurs, nicht die Firma. Der Scanner sagt dir, dass der Patient Fieber hat — nicht, warum. Für das Warum müssen wir in die Berichte.

Die Zahlen: ein echtes Comeback — von niedriger Basis

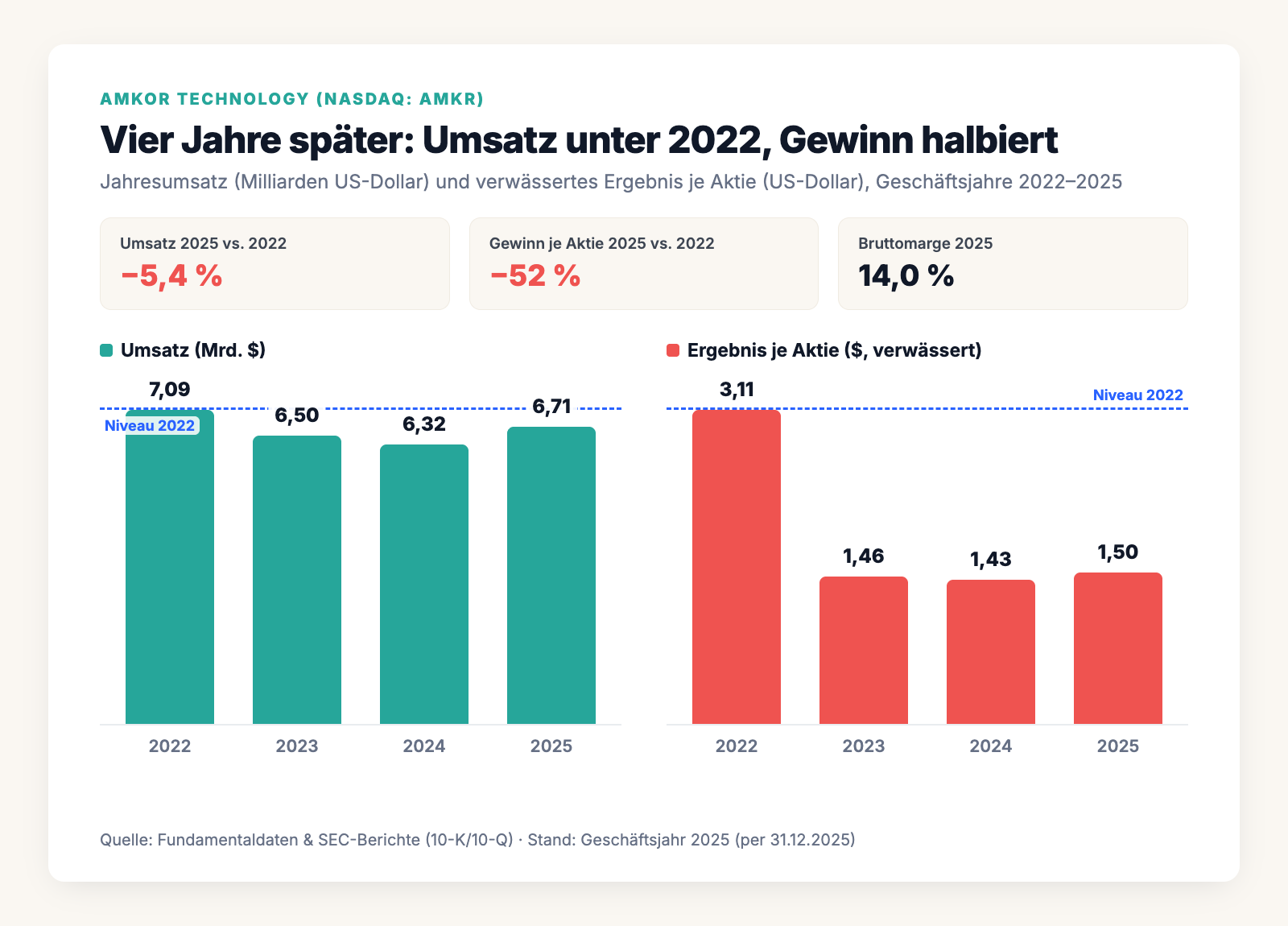

Fangen wir fair an, mit dem, was wirklich gut läuft. Das erste Quartal 2026 war stark: Der Umsatz stieg um 27,5 Prozent auf 1.684,7 Millionen US-Dollar, und zwar über alle Endmärkte hinweg — Kommunikation plus 42 Prozent, Automobil und Industrie plus 28 Prozent, Computing plus 19 Prozent. Der Nettogewinn vervierfachte sich fast von 21,1 auf 83,4 Millionen US-Dollar, das Ergebnis je Aktie sprang von 0,09 auf 0,33 US-Dollar. Auch das Gesamtjahr 2025 zeigte nach zwei Schrumpfjahren wieder Wachstum: 6.708,0 Millionen US-Dollar Umsatz, plus 6,2 Prozent.

Und jetzt der Blick, den der Chart nicht zeigt — die lange Reihe. Amkor hatte sein Rekordjahr nämlich schon: 2022, mit 7.091,6 Millionen US-Dollar Umsatz und 3,11 US-Dollar Gewinn je Aktie. Seitdem: 2023 minus 2,9 Prozent, 2024 noch einmal minus 2,9 Prozent, 2025 die Erholung. Unterm Strich liegt der Umsatz 2025 immer noch 5,4 Prozent unter 2022 — und der Gewinn je Aktie mit 1,50 US-Dollar bei weniger als der Hälfte:

Ein starkes Quartal von niedriger Basis ist ein gutes Zeichen — aber ein Quartal macht noch keinen Sommer. Wer heute einsteigt, bezahlt einen Kurs, der eine Rückkehr weit über das alte Rekordniveau hinaus bereits voraussetzt. Ob diese Wette aufgeht, hängt an vier unbequemen Wahrheiten, die schwarz auf weiß in den SEC-Berichten stehen.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der „KI-Gewinner" ist fast zur Hälfte ein Smartphone-Zulieferer — und Apple allein ist 29,8 Prozent

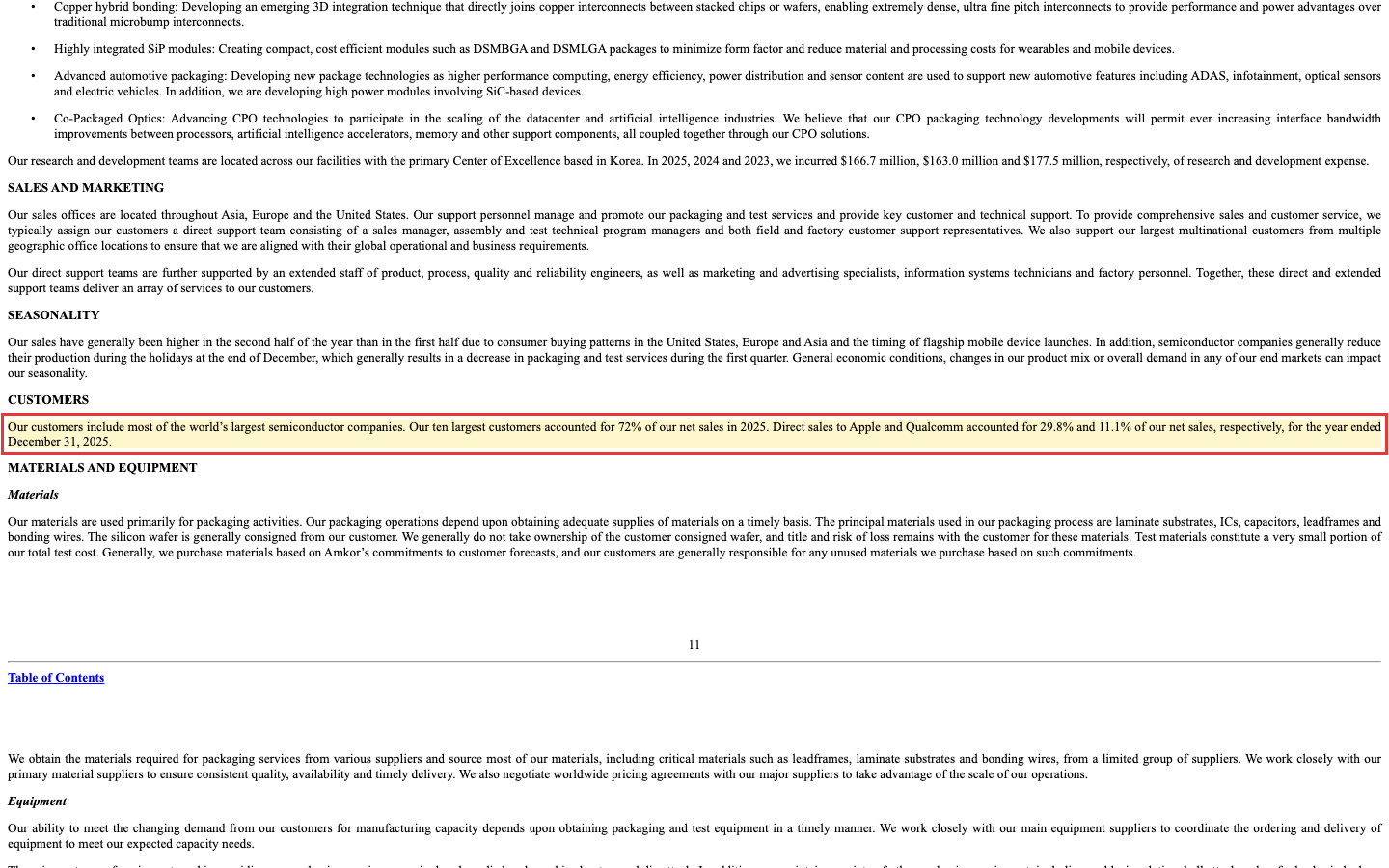

Wer bei Amkor an Rechenzentren voller KI-Beschleuniger denkt, sollte einen Blick auf die Umsatzverteilung werfen: Der Endmarkt Kommunikation — sprich: Smartphones — stellte 2025 rund 46 Prozent des Umsatzes, Computing (Rechenzentren, KI, PCs) nur rund 20 Prozent. Und im Kundenbuch steht ein Klumpenrisiko, wie es im Buche steht:

„Our customers include most of the world's largest semiconductor companies. Our ten largest customers accounted for 72% of our net sales in 2025. Direct sales to Apple and Qualcomm accounted for 29.8% and 11.1% of our net sales, respectively, for the year ended December 31, 2025."

Übersetzung: „Zu unseren Kunden zählen die meisten der weltgrößten Halbleiterunternehmen. Auf unsere zehn größten Kunden entfielen 2025 zusammen 72 Prozent unseres Nettoumsatzes. Direktverkäufe an Apple und Qualcomm machten im Geschäftsjahr 2025 29,8 beziehungsweise 11,1 Prozent unseres Nettoumsatzes aus."

— Amkor Technology, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Customers"

Fast jeder dritte Umsatz-Dollar kommt also direkt von Apple. Das ist erst einmal ein Ritterschlag — wer für das anspruchsvollste Hardware-Unternehmen der Welt verpacken darf, kann etwas. Aber es bedeutet auch: Ein einziger Konzern mit legendär harten Einkaufsverhandlungen entscheidet über knapp ein Drittel des Geschäfts, und das ausgerechnet im Smartphone-Markt, der seit Jahren nur noch in Wellen wächst. Das Wachstum von 42 Prozent im Kommunikations-Endmarkt im ersten Quartal 2026 zeigt beide Seiten derselben Medaille: Wenn die Premium-Smartphones laufen, läuft Amkor — und wenn nicht, dann nicht. Wie sich so ein Großkunden-Klumpen anfühlt, haben wir bei SiTime seziert, wo ebenfalls ein Weltkonzern tief im Kundenbuch steckt.

Unbequeme Wahrheit Nr. 2: 14 Prozent Bruttomarge — das Fixkosten-Korsett

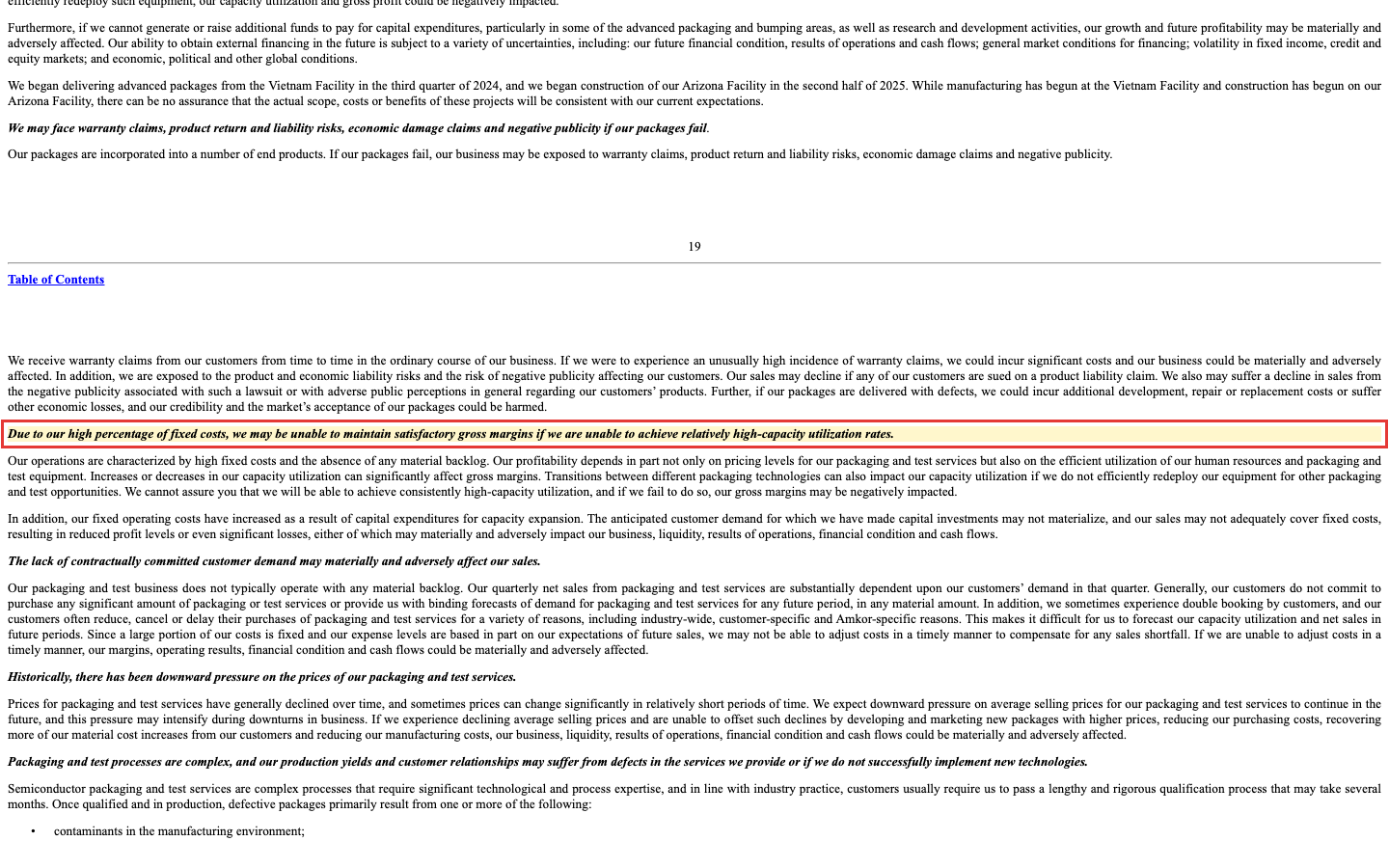

Jetzt zu der Zahl, die den Unterschied zwischen Amkor und den gefeierten Chip-Designern ausmacht. Von jedem Umsatz-Dollar bleiben bei Amkor nach den reinen Herstellkosten 14,0 Cent übrig (Bruttomarge 2025) — bei den Chip-Entwicklern, deren Prozessoren Amkor verpackt, sind es oft 60 bis 80 Cent. Schlimmer: Die Marge ist trotz Umsatzwachstum gesunken, von 14,8 Prozent 2024 auf 14,0 Prozent 2025, und der Bruttogewinn tritt seit drei Jahren praktisch auf der Stelle (938,6 nach 933,2 und 943,2 Millionen US-Dollar). Warum das so schwer zu ändern ist, erklärt der Bericht selbst — als eigenen Risikofaktor:

„Due to our high percentage of fixed costs, we may be unable to maintain satisfactory gross margins if we are unable to achieve relatively high-capacity utilization rates."

Übersetzung: „Aufgrund unseres hohen Fixkostenanteils sind wir möglicherweise nicht in der Lage, zufriedenstellende Bruttomargen zu halten, wenn wir keine vergleichsweise hohe Kapazitätsauslastung erreichen."

— Amkor Technology, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Eine Chip-Verpackungsfabrik ist wie ein Hotel: Die Zimmer kosten auch dann Geld, wenn niemand darin schläft. Erst ab hoher Belegung entsteht Marge — und einen nennenswerten Auftragsbestand gibt es laut Bericht nicht, die Kunden bestellen von Quartal zu Quartal. Dazu kommt eine Ironie des Advanced-Packaging-Booms, die im 10-K offen steht: Die modernen Verpackungen haben höhere Materialkosten als das Standardgeschäft — mehr KI-Aufträge können die Marge also sogar verwässern, je nach Auslastung. Der Bericht warnt außerdem vor anhaltendem Preisdruck: Die Preise für Packaging- und Testdienste sinken historisch über die Zeit. Merke: Amkor verkauft die Schaufeln im KI-Goldrausch — aber zu Dienstleister-Margen, nicht zu Goldgräber-Margen.

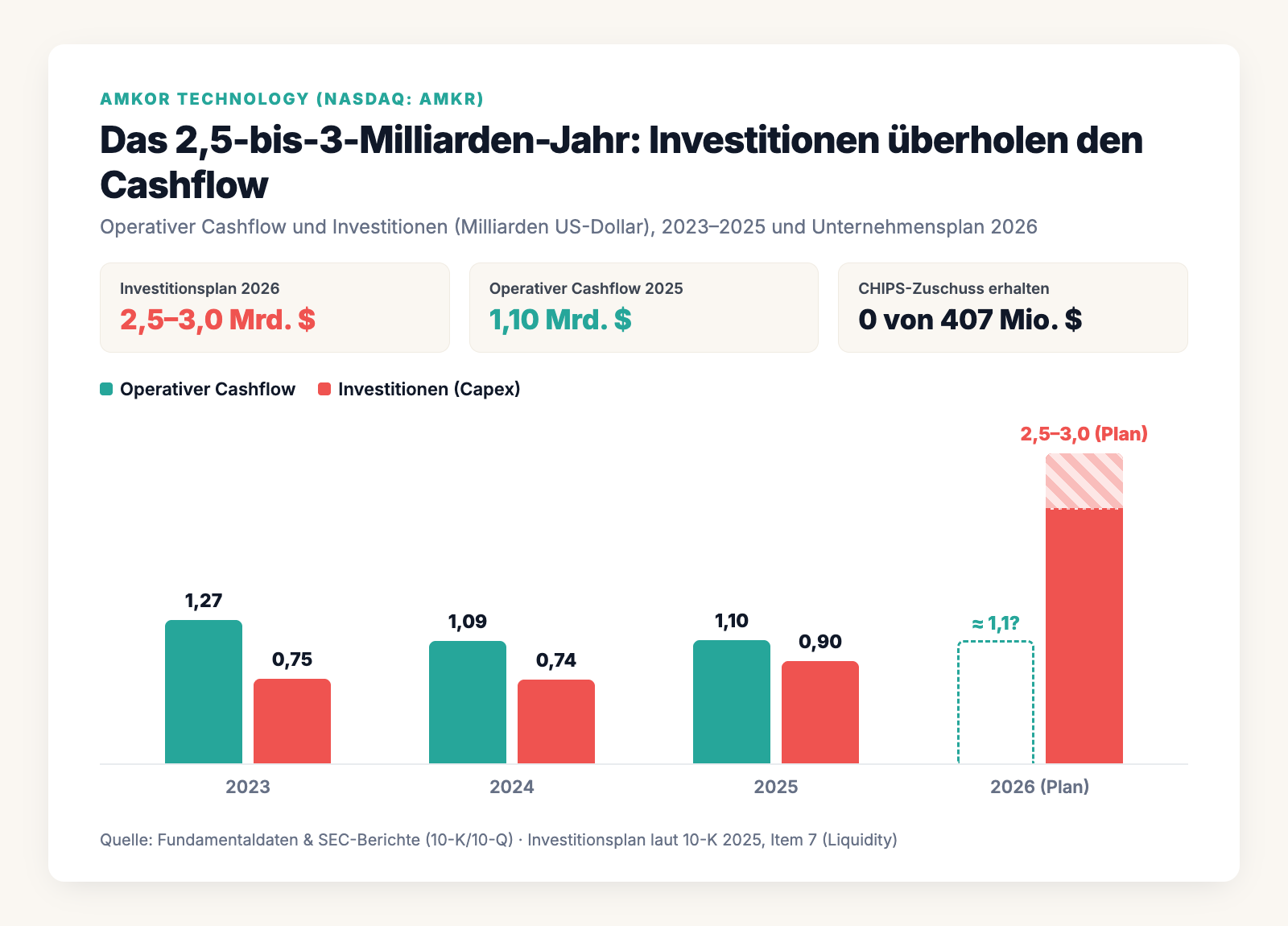

Unbequeme Wahrheit Nr. 3: Das 2,5-bis-3-Milliarden-Jahr — Arizona kostet jetzt und liefert ab 2028

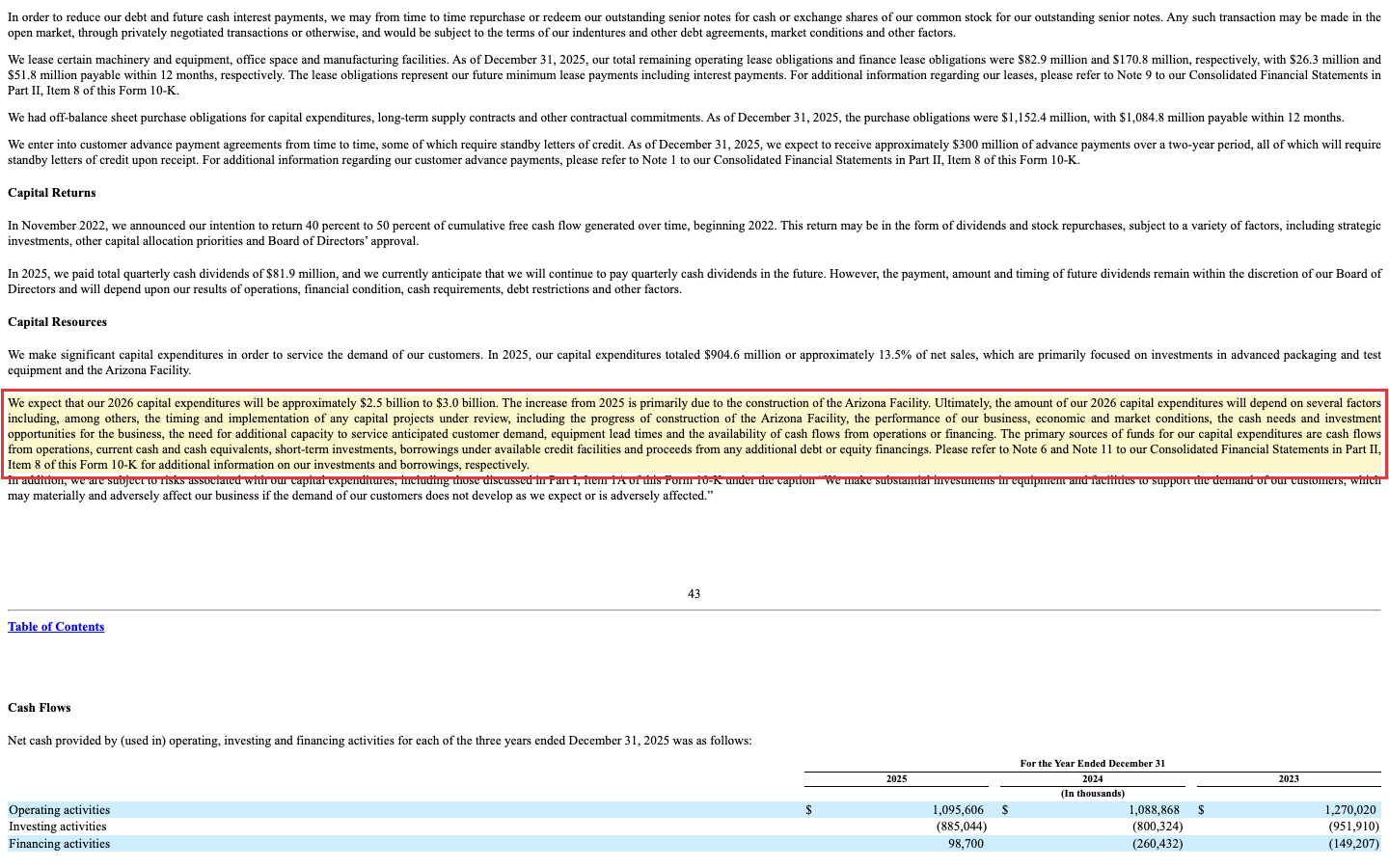

Die dritte Wahrheit betrifft das Geld, das Amkor gerade in die Hand nimmt. 2025 investierte die Firma 904,6 Millionen US-Dollar — 13,5 Prozent vom Umsatz, vor allem in Advanced-Packaging-Anlagen und den Baustart des neuen US-Werks in Arizona. Für 2026 kündigt der 10-K dann eine andere Größenordnung an:

„We expect that our 2026 capital expenditures will be approximately $2.5 billion to $3.0 billion. The increase from 2025 is primarily due to the construction of the Arizona Facility."

Übersetzung: „Wir erwarten, dass unsere Investitionen 2026 bei etwa 2,5 bis 3,0 Milliarden US-Dollar liegen werden. Der Anstieg gegenüber 2025 ist in erster Linie auf den Bau des Arizona-Werks zurückzuführen."

— Amkor Technology, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 (Liquidity and Capital Resources)

Zur Einordnung: Der operative Cashflow lag zuletzt zwei Jahre in Folge bei rund 1,1 Milliarden US-Dollar. Der Investitionsplan für 2026 ist also mehr als das Doppelte dessen, was das Geschäft derzeit erwirtschaftet — der freie Cashflow, 2025 noch 307,9 Millionen US-Dollar, dürfte tief ins Minus drehen. Im ersten Quartal 2026 war das bereits sichtbar: 224,6 Millionen Investitionen nach 79,9 Millionen im Vorjahresquartal, freier Cashflow negativ.

Wichtig für die Erwartungen: Das Arizona-Werk (Phase 1: rund 1,8 Millionen Quadratfuß) soll erst in der ersten Jahreshälfte 2028 die Produktion aufnehmen. Bis dahin kostet es nur. Die staatliche Hilfe ist zudem kein Scheck, der schon auf dem Konto liegt: Der CHIPS-Zuschuss über bis zu 407 Millionen US-Dollar wurde im Dezember 2024 vereinbart — aber der 10-K hält nüchtern fest, dass „bis heute keine Mittel geflossen sind"; die Auszahlung hängt an Bau- und Produktionsmeilensteinen, samt Rückforderungsklauseln. Immerhin stieg die Investitionssteuergutschrift für US-Chip-Anlagen Mitte 2025 per Gesetz von 25 auf 35 Prozent. Und anders als mancher KI-Infrastruktur-Träumer baut Amkor nicht auf Pump: Zum Jahresende 2025 standen 1.991,4 Millionen US-Dollar Cash und kurzfristige Anlagen gegen 1.445,2 Millionen Gesamtschulden — eine Netto-Kasse von rund einer halben Milliarde, dazu ein ungenutzter Kreditrahmen von 1,0 Milliarde. Wie der Kontrast aussieht, wenn KI-Ausbau komplett kreditfinanziert ist, kannst du in unserer Solaris-Energy-Analyse nachlesen. Ein Detail sollte man trotzdem kennen: 1.503,6 der 1.991,4 Millionen liegen bei ausländischen Tochtergesellschaften — und die Bestellverpflichtungen für Anlagen und Verträge summierten sich Ende 2025 bereits auf 1.152,4 Millionen US-Dollar.

Unbequeme Wahrheit Nr. 4: Die Familie Kim hält 49,4 Prozent — und die Insider-Kolonne verkauft

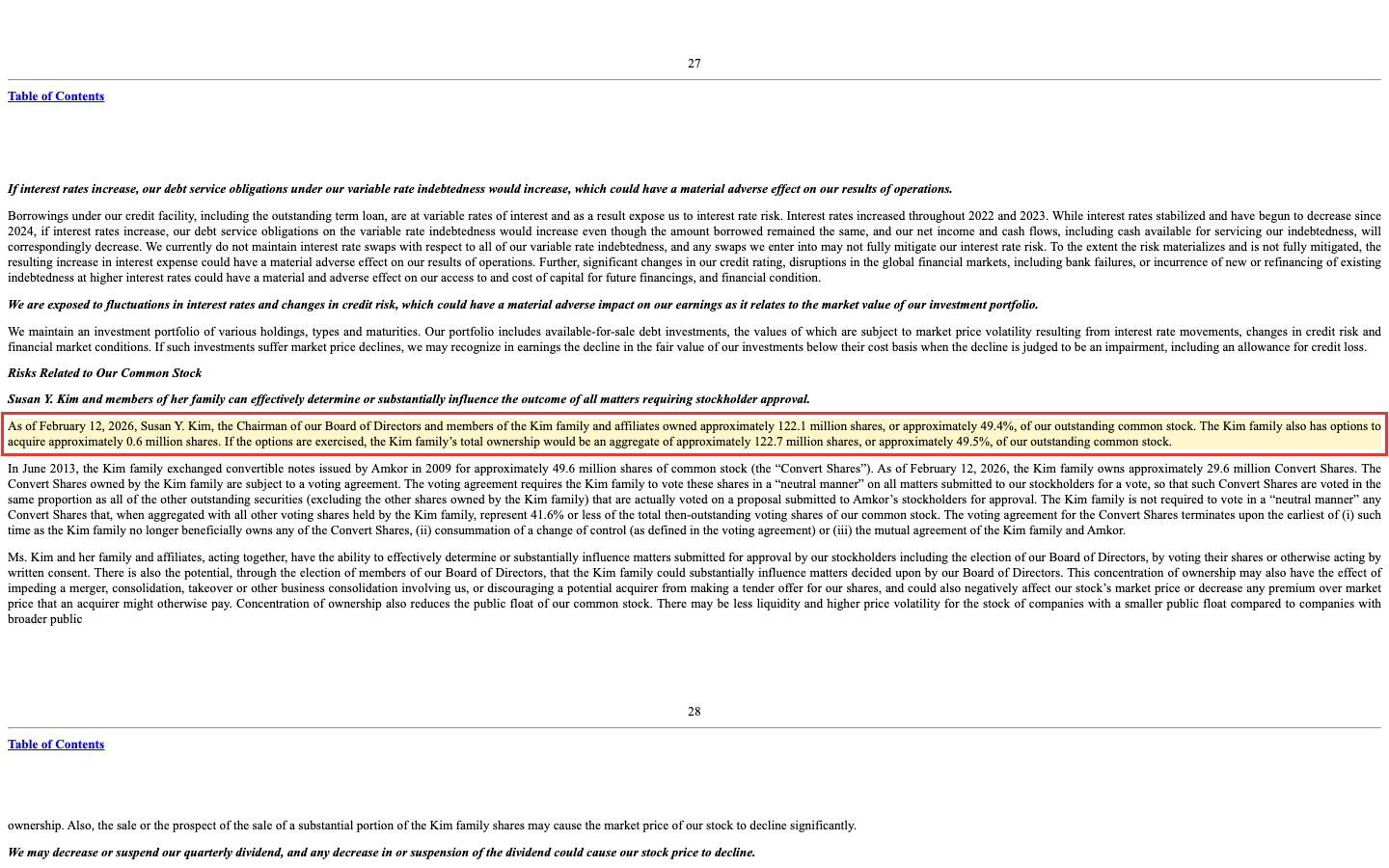

Wem gehört dieser frisch gekürte KI-Liebling eigentlich? Zur knappen Hälfte einer einzigen Familie. Amkor ist seit der Gründung 1968 ein Familienunternehmen der Kims; heute führt Susan Y. Kim, die Tochter des Gründers, den Verwaltungsrat. Der 10-K beziffert die Machtverhältnisse präzise:

„As of February 12, 2026, Susan Y. Kim, the Chairman of our Board of Directors and members of the Kim family and affiliates owned approximately 122.1 million shares, or approximately 49.4%, of our outstanding common stock."

Übersetzung: „Zum 12. Februar 2026 hielten Susan Y. Kim, die Vorsitzende unseres Verwaltungsrats, sowie Mitglieder der Familie Kim und verbundene Personen rund 122,1 Millionen Aktien beziehungsweise etwa 49,4 Prozent unserer ausstehenden Stammaktien."

— Amkor Technology, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risks Related to Our Common Stock"

Familienbesitz ist per se weder gut noch schlecht — er bedeutet langfristiges Eigeninteresse, aber auch: Als Streubesitz-Aktionär wirst du nie eine Abstimmung gegen die Familie gewinnen, und der Bericht selbst warnt, dass diese Konzentration Übernahmen abschrecken, den Streubesitz verknappen und dass schon die Aussicht auf große Familienverkäufe den Kurs „erheblich" drücken kann. Interessant wird es, wenn man daneben legt, was die Insider im aktuellen Kursfeuerwerk tun: Unser Scanner zählt zuletzt 15 Insider-Verkäufe gegenüber 4 Käufen; auf der Führungsebene stehen 8 Verkäufe und kein einziger Kauf (Datenstand 8. Juli 2026). Das ist kein Beweis für ein Problem — Insider verkaufen aus vielen Gründen, und nach einer Vervierfachung ist Kasse machen menschlich. Aber es ist eine Beobachtung wert: Die Menschen, die die Firma am besten kennen, kaufen bei diesen Kursen nicht.

Bewertung — was der Markt hier bezahlt

Rechnen wir zusammen, was der Herdentrieb inzwischen eingepreist hat. Bei einem Börsenwert von rund 21 Milliarden US-Dollar (Größenordnung Anfang Juli 2026) bezahlst du etwa das 45-Fache des Gewinns der letzten zwölf Monate (rund 1,75 US-Dollar je Aktie) — auf Basis des 2025er-Gewinns von 1,50 US-Dollar wären es sogar fast 60 Jahresgewinne. Zum Vergleich: Selbst gemessen am Rekordgewinn von 2022 (3,11 US-Dollar je Aktie) läge das Kurs-Gewinn-Verhältnis noch bei 27 — der Markt bezahlt also schon heute mehr, als er selbst für eine volle Rückkehr zum besten Jahr der Firmengeschichte bezahlen dürfte. Beim Umsatz sieht es milder aus (Kurs-Umsatz-Verhältnis rund 3), aber für einen Dienstleister mit 14 Prozent Bruttomarge und 7 Prozent operativer Marge ist auch das historisch üppig. Und der freie Cashflow taugt wegen des Arizona-Baus auf Jahre nicht als Anker: Auf die letzten zwölf Monate gerechnet (rund 167 Millionen US-Dollar) zahlst du mehr als das 120-Fache.

Der Blick der Profis: Neun Analysten decken die Aktie ab, der Konsens steht auf „Kaufen", und die Gewinnschätzungen steigen — für 2026 werden rund 2,08 US-Dollar je Aktie erwartet, für 2027 rund 2,45. Selbst wenn das eintrifft, bleibt ein Kurs-Gewinn-Verhältnis von etwa 40 beziehungsweise 35 auf Schätzungen, die erst noch verdient werden müssen. Es gibt eine kleine Dividende (0,08352 US-Dollar je Quartal, deutlich unter ein Prozent Rendite), und die Firma will langfristig 40 bis 50 Prozent des kumulierten freien Cashflows ausschütten — nur wird dieser freie Cashflow 2026 aller Voraussicht nach negativ sein. Die nächsten Quartalszahlen (angesetzt für den 27. Juli 2026) treffen also auf eine Aktie, die nur rund elf Prozent unter ihrem Allzeithoch notiert und wenig Raum für Enttäuschungen lässt. Wie ein echter KI-Profiteur mit Hyperwachstum und 60-Prozent-Margen aussieht, zeigt übrigens unsere Credo-Analyse — der Kontrast zu einem 14-Prozent-Margen-Dienstleister könnte kaum größer sein.

Chancen und Risiken auf einen Blick

Was für Amkor spricht:

- Echter struktureller Rückenwind: KI, High-Performance-Computing und Chiplet-Designs machen Advanced Packaging zum Engpass der Industrie — Amkor ist dort als größter US-basierter OSAT mit 2.5D, High-Density-Fan-Out und Co-Packaged Optics positioniert; der Computing-Endmarkt wuchs 2025 um 16 Prozent (KI-getrieben).

- Das Geschäft dreht wieder: Q1 2026 mit plus 27,5 Prozent Umsatz über alle Endmärkte, Bruttomarge von 11,9 auf 14,2 Prozent verbessert, Gewinn fast vervierfacht; die relative Stärke von 97 zeigt institutionelles Interesse.

- Solide Bilanz statt Schuldenturm: 1,99 Milliarden US-Dollar Cash gegen 1,45 Milliarden Schulden (31.12.2025), dazu 1,0 Milliarde ungenutzter Kreditrahmen — der Arizona-Ausbau ist aus eigener Kraft stemmbar.

- Standort-Rückenwind: einziges US-Großwerk für Advanced Packaging im Bau, bis zu 407 Millionen US-Dollar CHIPS-Zuschuss vereinbart, Investitionssteuergutschrift 2025 von 25 auf 35 Prozent erhöht, Grundstück großteils als Sachzuschuss erhalten — Reshoring-Kunden warten praktisch vor der Tür.

Was dagegen spricht:

- Die Schere aus Kurs und Gewinn: Aktie in zwölf Monaten rund vervierfacht, aber Gewinn je Aktie 2025 (1,50 US-Dollar) unter der Hälfte von 2022 (3,11) und Umsatz noch 5,4 Prozent unter dem Rekordjahr — KGV um 45 auf zwölf Monate, fast 60 auf 2025.

- Klumpenrisiko: Apple 29,8 Prozent, Qualcomm 11,1 Prozent, Top-10-Kunden 72 Prozent des Umsatzes; 46 Prozent des Geschäfts hängen am wellenförmigen Smartphone-Markt.

- Strukturell dünne Margen im Fixkosten-Korsett: 14,0 Prozent Bruttomarge (sinkend), Bruttogewinn seit drei Jahren stagnierend, kein nennenswerter Auftragsbestand, historischer Preisdruck — und Advanced Packaging hat höhere Materialkosten.

- Das Investitionsjahr 2026: 2,5 bis 3,0 Milliarden US-Dollar Capex gegen rund 1,1 Milliarden operativen Cashflow — der freie Cashflow dreht negativ, Arizona liefert erst ab H1 2028, vom CHIPS-Geld ist noch nichts geflossen; dazu verkaufen Insider (15 Verkäufe vs. 4 Käufe) bei einer Aktie nahe Allzeithoch.

Ein menschliches Fazit

Zurück zum Rückspiegel vom Anfang — zu dem Reflex, eine vervierfachte Aktie für eine vierfach bessere Firma zu halten. Jetzt kennst du die Laborwerte: Amkor ist ein reales, wichtiges, gut geführtes Unternehmen an einer strategischen Engstelle der Chip-Industrie, mit sauberer Bilanz und einem US-Werk, das zur richtigen Zeit am richtigen Ort entsteht. Das Fieber der Aktie hat echte Ursachen. Aber das Krankenblatt zeigt eben auch: Der Gewinn je Aktie ist halb so hoch wie 2022, fast die Hälfte des Geschäfts hängt an Smartphones und ein Drittel an einem einzigen Kunden, die Marge steckt im Fixkosten-Korsett, und das teuerste Investitionsjahr der Firmengeschichte beginnt gerade erst — während die Insider lieber verkaufen als kaufen.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Nur triff sie nicht mit dem Rückspiegel: Wer heute kauft, kauft nicht die Vervierfachung — die gehört denen, die vor einem Jahr eingestiegen sind. Wer heute kauft, bezahlt 45 Jahresgewinne für die Wette, dass aus dem KI-Packaging-Boom bis 2028 so viel zusätzlicher Gewinn wird, dass der Kurs nachträglich recht behält. Kann passieren. Muss nicht. Der Patient ist jedenfalls nicht todkrank — er ist heiß gelaufen. Und manchmal ist das Klügste, was man am Krankenbett tun kann: abwarten, bis das Fieber und die Laborwerte wieder zusammenpassen.

Quellen

- Amkor Technology, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 20.02.2026)

- Amkor Technology, Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 28.04.2026)

- Amkor Technology, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (eingereicht 21.02.2025; Vergleichszahlen 2022)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Markt positiv

- Größter US-basierter OSAT an einer strategischen Engstelle: Advanced Packaging (2.5D, High-Density-Fan-Out, Co-Packaged Optics) ist der Flaschenhals des KI-Zeitalters. Der Computing-Endmarkt wuchs 2025 um 16 Prozent, KI-getrieben; das Arizona-Werk macht Amkor zum einzigen US-Großstandort für modernes Packaging (KI-Einstufung: »Verkauft KI«).

- Wachstum & Momentum neutral

- Q1 2026 stark (+27,5 Prozent Umsatz, Gewinn fast vervierfacht) und relative Stärke 97 — aber die Basis ist niedrig: Der Umsatz 2025 (6,71 Milliarden US-Dollar) liegt noch 5,4 Prozent unter dem Rekordjahr 2022, der Gewinn je Aktie mit 1,50 US-Dollar bei weniger als der Hälfte von damals (3,11).

- Margen & Fixkosten negativ

- Bruttomarge 14,0 Prozent (2024: 14,8), operative Marge 7,0 Prozent, Bruttogewinn seit drei Jahren stagnierend um 940 Millionen US-Dollar. Der 10-K nennt das Fixkosten-Korsett selbst als Risikofaktor: ohne hohe Auslastung keine zufriedenstellenden Margen; Advanced Packaging bringt zudem höhere Materialkosten und historisch sinkende Preise.

- Kundenkonzentration negativ

- Apple stellte 2025 direkt 29,8 Prozent des Umsatzes, Qualcomm 11,1 Prozent, die zehn größten Kunden 72 Prozent. Rund 46 Prozent des Geschäfts hängen am Smartphone-Endmarkt — der vermeintliche KI-Titel ist fast zur Hälfte ein Apple-und-Smartphone-Zulieferer ohne nennenswerten Auftragsbestand.

- Bilanz & Investitionen neutral

- Solide Netto-Kasse (1.991,4 Millionen US-Dollar Cash gegen 1.445,2 Millionen Schulden, 31.12.2025) und 1,0 Milliarde ungenutzter Kreditrahmen — aber 2026 wird mit 2,5 bis 3,0 Milliarden US-Dollar Capex zum teuersten Jahr der Firmengeschichte, mehr als das Doppelte des operativen Cashflows. Arizona produziert erst ab H1 2028; vom 407-Millionen-CHIPS-Zuschuss ist noch nichts geflossen.

- Bewertung & Insider negativ

- Rund 21 Milliarden US-Dollar Börsenwert = etwa das 45-Fache des Zwölf-Monats-Gewinns, fast das 60-Fache des 2025er-Gewinns und selbst das 27-Fache des Rekordgewinns von 2022; P/FCF dreistellig. Insider verkauften zuletzt 15-mal gegenüber 4 Käufen (Führungsebene 8:0), die Familie Kim hält 49,4 Prozent. Analystenkonsens dennoch »Kaufen« (9 Analysten).

Amkor ist ein reales, grundsolides Unternehmen an einer strategischen Engstelle des KI-Booms — mit sauberer Bilanz, echtem US-Standortvorteil und einem starken ersten Quartal 2026. Aber die Aktie hat sich binnen zwölf Monaten vervierfacht, während der Gewinn je Aktie noch bei der Hälfte des Jahres 2022 liegt, fast ein Drittel des Umsatzes an Apple hängt und 2026 das teuerste Investitionsjahr der Firmengeschichte wird. Das Fieber hat Ursachen — gedeckt ist es von den Laborwerten noch nicht. Keine Anlageberatung.

Bitte beachten

- Die Insiderquote von rund 49,8 Prozent im Scanner entspricht im Wesentlichen dem Familienbesitz der Kims (49,4 Prozent laut 10-K) — sie ist ein Kontroll-, kein Kaufsignal.

- Das Kurs-Gewinn-Verhältnis von rund 45 basiert auf dem Gewinn der letzten zwölf Monate (etwa 1,75 US-Dollar je Aktie, Q2 2025 bis Q1 2026); auf das Geschäftsjahr 2025 (1,50 US-Dollar) gerechnet liegt es bei fast 60.

- Der freie Cashflow 2025 (307,9 Millionen US-Dollar) enthält 116,9 Millionen aus Anlagenverkäufen und Zuschüssen; wegen des Investitionsplans von 2,5 bis 3,0 Milliarden US-Dollar für 2026 ist auf absehbare Zeit mit negativem freien Cashflow zu rechnen.

Häufige Fragen

Amkor ist der größte in den USA beheimatete OSAT-Dienstleister (Outsourced Semiconductor Assembly and Test): Die Firma verpackt fertige Silizium-Chips in ihre Gehäuse und testet sie — für die meisten der weltgrößten Halbleiterfirmen. Schwerpunkt ist Advanced Packaging für anspruchsvolle Anwendungen wie KI, High-Performance-Computing, Premium-Smartphones und Auto-Elektronik. Gegründet 1968, Hauptsitz Tempe (Arizona), 30.800 Beschäftigte, Werke überwiegend in Asien.

Die Aktie hat sich binnen zwölf Monaten rund vervierfacht (Datenstand 8. Juli 2026), weil Amkor als Profiteur des KI-Booms gilt: Advanced Packaging ist ein Engpass der Chip-Industrie, der Computing-Endmarkt wuchs 2025 um 16 Prozent, und das erste Quartal 2026 brachte 27,5 Prozent Umsatzwachstum. Dazu kommt das neue US-Werk in Arizona samt CHIPS-Förderung — eine starke Reshoring-Story.

Sehr: Direktverkäufe an Apple machten laut 10-K im Geschäftsjahr 2025 rund 29,8 Prozent des Umsatzes aus, Qualcomm stand für weitere 11,1 Prozent, die zehn größten Kunden zusammen für 72 Prozent. Der Kommunikations-Endmarkt (vor allem Smartphones) stellte insgesamt rund 46 Prozent des Umsatzes 2025 — fast die Hälfte des vermeintlichen KI-Titels hängt also am Smartphone-Zyklus.

Deutlich weniger als die Chip-Designer, die es beliefert: Die Bruttomarge lag 2025 bei 14,0 Prozent (2024: 14,8 Prozent), die operative Marge bei 7,0 Prozent. Der Gewinn je Aktie betrug 2025 1,50 US-Dollar — weniger als die Hälfte des Rekordjahres 2022 (3,11 US-Dollar). Grund ist der hohe Fixkostenanteil des Fabrikgeschäfts: Ohne hohe Auslastung gibt es keine zufriedenstellenden Margen, warnt der 10-K selbst.

Ein großes Werk für Advanced Packaging und Test — als Ergänzung zur US-Chipfertigung im Zuge des Reshoring. Baustart war in der zweiten Jahreshälfte 2025, Phase 1 umfasst rund 1,8 Millionen Quadratfuß, die Produktion soll in der ersten Jahreshälfte 2028 beginnen. Dafür plant Amkor 2026 Investitionen von 2,5 bis 3,0 Milliarden US-Dollar; vereinbart sind zudem bis zu 407 Millionen US-Dollar CHIPS-Zuschuss, von denen laut 10-K noch nichts geflossen ist.

Nein. Bei rund 21 Milliarden US-Dollar Börsenwert (Anfang Juli 2026) kostet die Aktie etwa das 45-Fache des Gewinns der letzten zwölf Monate und fast das 60-Fache des 2025er-Gewinns; selbst auf den Rekordgewinn von 2022 wäre es das 27-Fache. Der freie Cashflow fällt wegen des Arizona-Baus 2026 voraussichtlich negativ aus. Neun Analysten sagen im Konsens dennoch „Kaufen" — die Schätzungen (2,08 US-Dollar je Aktie für 2026) müssen aber erst verdient werden.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.