SiTime-Aktie im ehrlichen Faktencheck: das Metronom der KI-Rechenzentren — und die 1,5-Milliarden-Wette

SiTime baut winzige Taktgeber, ohne die kein KI-Rechenzentrum im Takt bleibt: Umsatz +88 Prozent, Kurs seit Jahresbeginn verdoppelt. Wir haben die letzten beiden Geschäftsberichte und vier Quartalsberichte gelesen — und dort stehen auch drei Verlustjahre in Folge, ein Apple-Klumpen und eine Übernahme, die doppelt so groß ist wie die eigene Kasse. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Es gibt zwei Buchstaben, die in deinem Kopf eine Sicherung durchbrennen lassen können: KI. Sobald sie auf einer Aktie kleben, passiert etwas, das Psychologen Halo-Effekt nennen — der Glanz eines einzelnen Merkmals überstrahlt alles andere. „Gehört zum KI-Boom" fühlt sich an wie „geprüft und für gut befunden", und der Kopf hört auf zu rechnen. Bei SiTime (NASDAQ: SITM) leuchtet dieser Heiligenschein gerade besonders hell: eine Firma mit gerade einmal 441 Mitarbeitern, die an der Börse zuletzt mit rund 19 Milliarden US-Dollar bewertet wurde — nach etwa +100 Prozent seit Jahresbeginn und +198 Prozent binnen zwölf Monaten (Stand 2. Juli 2026). Deshalb machen wir einen Deal: Wir setzen den Heiligenschein kurz ab und schauen gemeinsam in die Originaldokumente — die letzten beiden Jahresberichte, die letzten vier Quartalsberichte und unseren eigenen Aktien-Scanner. Was dort steht, ist teils beeindruckender als die Story. Und teils unbequemer. Am Ende entscheidest du selbst.

Was SiTime eigentlich macht

Jedes elektronische Gerät braucht einen Taktgeber — ein winziges Bauteil, das Milliarden Rechenschritte pro Sekunde im Gleichschritt hält. Stell es dir als Metronom des Chips vor: Spielt es ungenau, gerät das ganze Orchester aus Prozessoren, Netzwerkkarten und Sensoren aus dem Takt. Jahrzehntelang bestand dieses Metronom aus einem schwingenden Quarzkristall. SiTime aus Santa Clara ersetzt den Quarz durch MEMS-Resonatoren aus Silizium — mikroskopisch kleine, mechanisch schwingende Strukturen, gefertigt wie ein Chip. Der Vorteil laut Jahresbericht: unempfindlicher gegen Hitze, Vibration und Temperatursprünge, dazu kleiner und programmierbar. Genau solche Bedingungen herrschen in modernen KI-Rechenzentren, in denen dichte Serverschränke unter Volllast glühen.

SiTime beziffert den gesamten Timing-Markt im 10-K auf rund 11 Milliarden US-Dollar und hat seine Produkte nach eigenen Angaben in über 400 Anwendungen im Einsatz — von KI-Systemen über 5G-Antennen und Fahrassistenz bis zur Verteidigungselektronik. Börsengang: November 2019. Und ja, der KI-Rückenwind ist keine Erfindung der Marketingabteilung — er steht schwarz auf weiß im Quartalsbericht, gleich mit Zahl daneben. Wie so ein Rechenzentrums-Boom bei einem Nachbarn der Wertschöpfungskette aussieht, haben wir übrigens in der Credo-Analyse seziert: Credo verkabelt die KI-Gehirne, SiTime taktet sie.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.211 Aktien des Russell-3000-Universums durch inzwischen 155 Scanner laufen. SiTime schlägt in 13 von 155 Scannern an (Datenstand 2. Juli 2026) — und die Auswahl verrät den Charakter dieser Aktie besser als jede Präsentation. Es sind fast ausnahmslos Trend- und Momentum-Scanner: Weinstein Stage 2, Stage-2-Leader, RS-Leader (≥90), CANSLIM Type RS, Oliver Kell: Doublers, 21-EMA-Trend, Über 50- & 200-SMA, Hohe ADR (≥5 %), Gary Antonacci: Dual Momentum, Ben Bennett: Focus List, Institutionelle Akkumulation, Hohes Umsatzwachstum — und der Fundamental Rank (A/A+), in dem nur 34 der 3.211 Titel stehen:

Kurz übersetzt, was der Scanner sieht:

- Relative-Stärke-Rating 95 — nur 5 Prozent aller Aktien liefen zuletzt besser. Dazu Weinstein-Stage 2 (Aufwärtsphase über steigenden Durchschnittslinien): Der Markt stimmt derzeit täglich für diese Aktie.

- Fundamental-Rating A +54, Platz 46 von 3.211 — solide Sammelnote, getragen von Wachstum und Bilanz. Der Piotroski-Score von 7 von 9 ist gut, nicht perfekt.

- Und jetzt der Riss im Bild: Das Gewinn-Rating liegt bei mickrigen 12 von 99. Zum Vergleich: Bei den Aktien aus unserer Reddit-Analyse (Platz 1 derselben Liste) steht dort 96. Der Chart liebt SiTime — die Gewinnhistorie tut es nicht. Dazu eine Tagesschwankung (ADR) von rund 8 Prozent: Diese Aktie bewegt sich an einem normalen Handelstag so stark wie ein DAX-Konzern in einem guten Monat.

Merke dir dieses Spannungsfeld — Momentum-Liebling mit Verlust-Vergangenheit —, es ist der rote Faden dieser Analyse.

Die Zahlen über die Jahre — Absturz, Comeback, KI-Schub

SiTimes Umsatzkurve ist keine gerade Linie, sondern eine Achterbahn — und genau deshalb lohnt sich der Blick auf die ganze Fahrt:

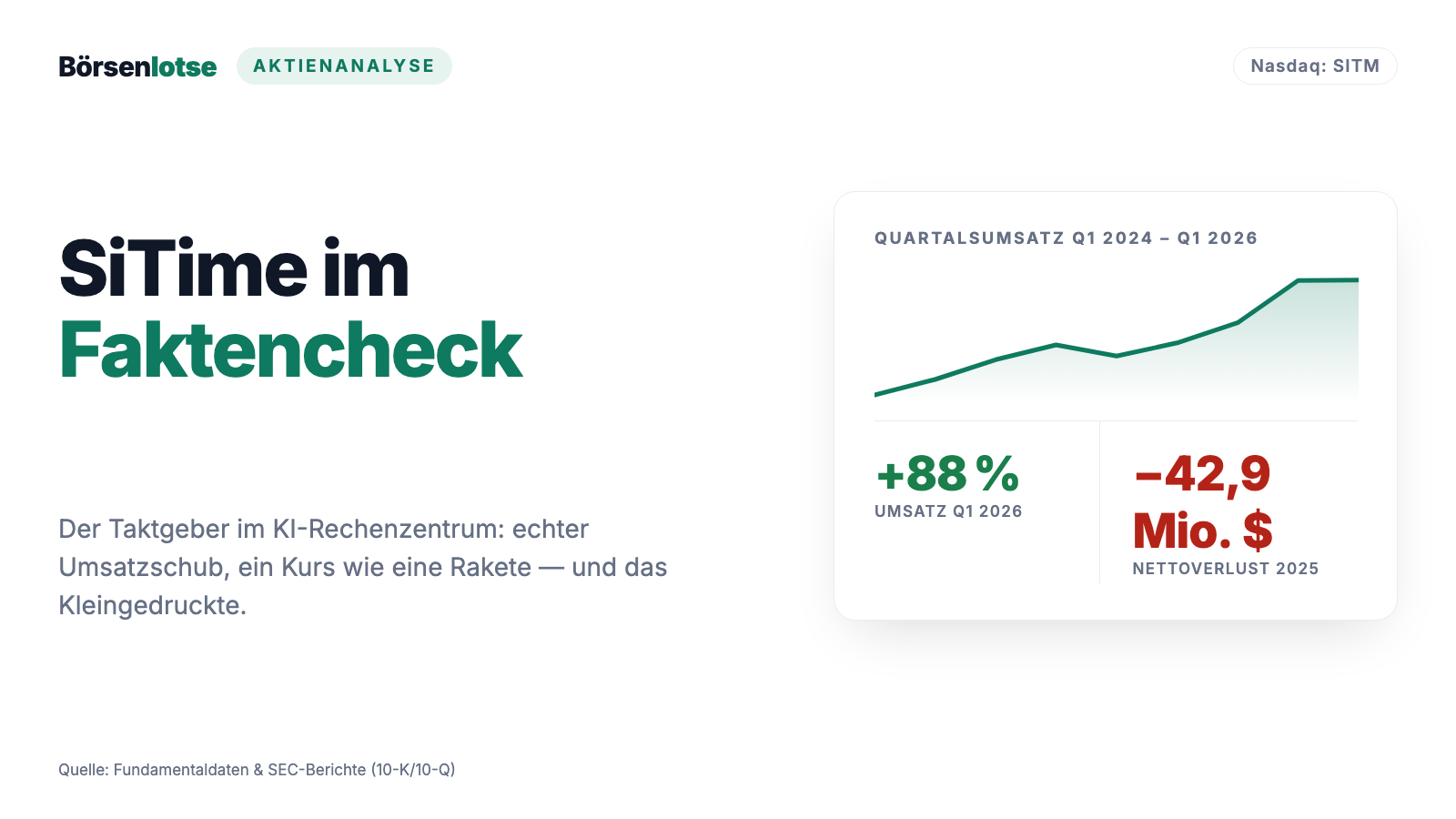

Die Fahrt im Zeitraffer: 2021 und 2022 boomt SiTime mit dem Elektronik-Zyklus auf 283,6 Millionen US-Dollar Umsatz — mit Gewinn. Dann kommt 2023 der Lagerabbau der Chipbranche, und der Umsatz halbiert sich fast auf 144 Millionen. Seither geht es steil bergauf: 2024 +41 Prozent, 2025 +61 Prozent auf 326,7 Millionen — und das erste Quartal 2026 legt noch eine Schippe drauf:

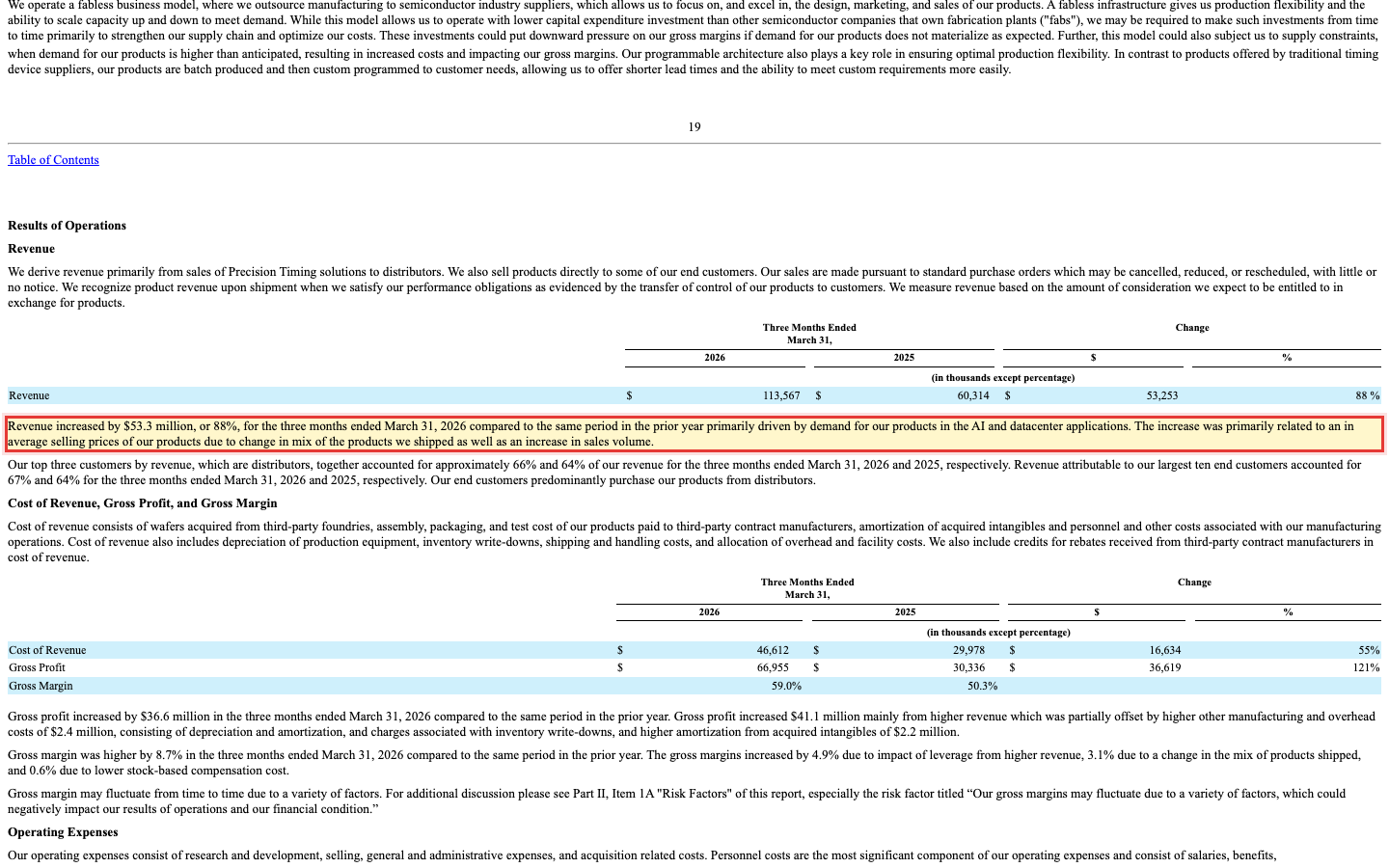

„Revenue increased by $53.3 million, or 88%, for the three months ended March 31, 2026 compared to the same period in the prior year primarily driven by demand for our products in the AI and datacenter applications."

Übersetzung: „Der Umsatz stieg im Quartal zum 31. März 2026 gegenüber dem Vorjahreszeitraum um 53,3 Millionen US-Dollar oder 88 Prozent — in erster Linie getrieben durch die Nachfrage nach unseren Produkten in KI- und Rechenzentrums-Anwendungen."

— SiTime Corporation, SEC-Quartalsbericht 10-Q Q1 2026, Item 2 MD&A „Revenue"

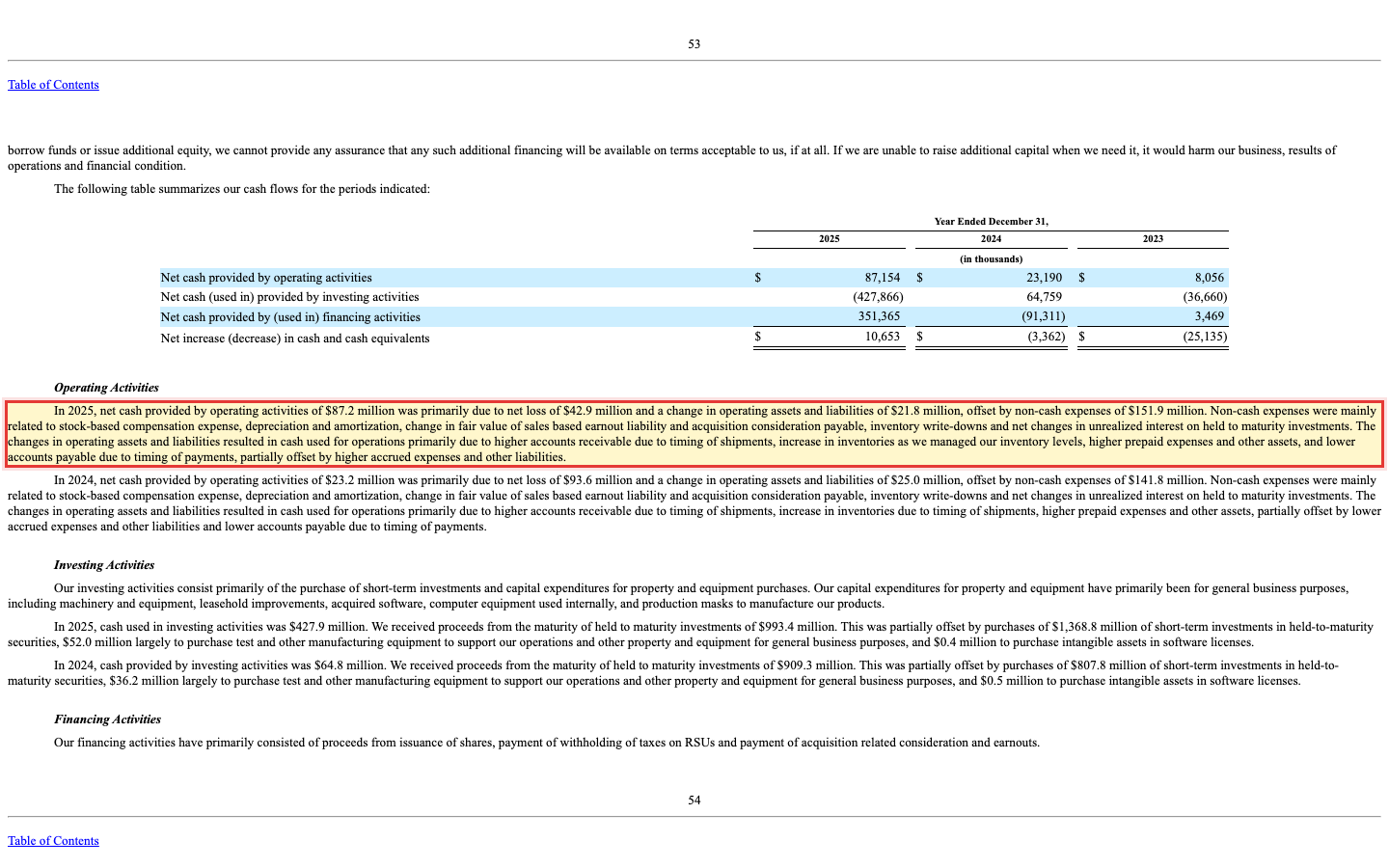

Dazu eine Bilanz wie aus dem Lehrbuch: 789 Millionen US-Dollar an Zahlungsmitteln und Wertpapieren bei nur rund 3 Millionen Finanzschulden (Ende März 2026), 2025 erstmals seit Jahren wieder ordentlicher operativer Geldfluss von 87,2 Millionen. Ein Warnhinweis zum Fundament: Ein Teil dieser Kasse stammt nicht aus dem Geschäft, sondern aus einer Kapitalerhöhung im Juni 2025, die den Finanzierungssaldo des Jahres um gut 350 Millionen US-Dollar auffüllte. Merk dir das — es passt zum nächsten Kapitel.

Was in den Berichten steht — die unbequemen Wahrheiten

Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich — dort steht auch, was auf keiner KI-Konferenz vorgetragen wird. Ich habe dir die entscheidenden Stellen herausgesucht und markiert.

Die unbequeme Wahrheit Nr. 1: Drei Verlustjahre in Folge — und der Grund heißt nicht Nachfrage

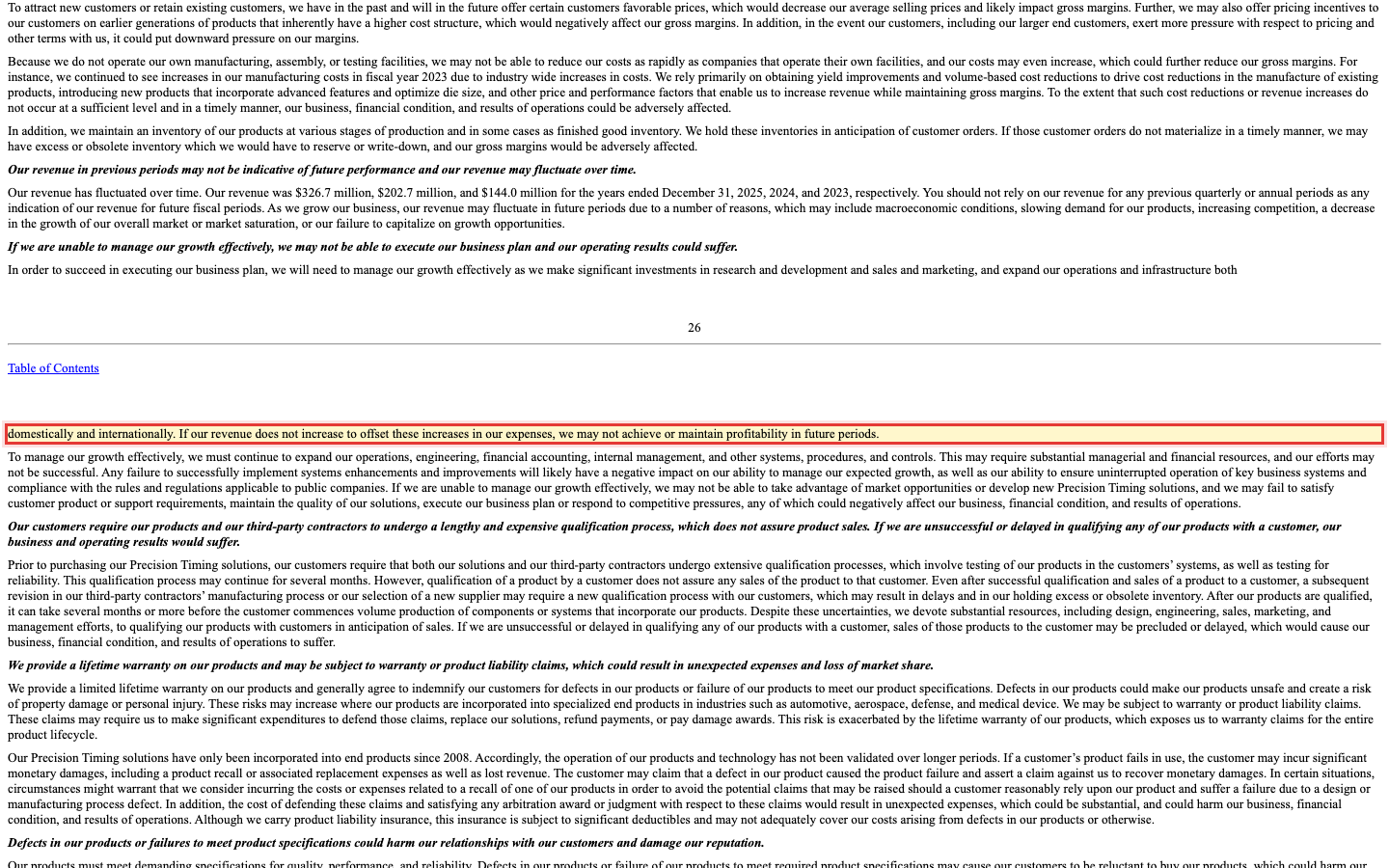

Trotz Comeback und KI-Schub steht unter dem Strich seit 2023 jedes Jahr ein Minus: −80,5, −93,6 und −42,9 Millionen US-Dollar. Auch das starke erste Quartal 2026 war nach US-GAAP ein Verlustquartal (−5,2 Millionen). Wie passt das zu „88 Prozent Wachstum"? Die Antwort steht im Anhang: 2025 verbuchte SiTime 103,5 Millionen US-Dollar aktienbasierte Vergütung — fast ein Drittel des Umsatzes wird in Form neuer Aktienpakete an die Belegschaft ausgezahlt. In den bereinigten Zahlen, mit denen die Firma und die Analysten rechnen, ist dieser Posten herausgekürzt; im Aktienbestand der Anleger bleibt er drin. Der aufgelaufene Verlustvortrag beträgt inzwischen 230 Millionen US-Dollar. Und die Firma selbst formuliert das Risiko so:

„If our revenue does not increase to offset these increases in our expenses, we may not achieve or maintain profitability in future periods."

Übersetzung: „Wenn unser Umsatz nicht ausreichend steigt, um diese Kostensteigerungen auszugleichen, erreichen oder halten wir in künftigen Perioden möglicherweise keine Profitabilität."

— SiTime Corporation, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Was das für dich als Anteilseigner heißt, zeigt die stille Rechnung daneben: Die Aktienzahl ist von 12,7 Millionen (Börsengang 2019) auf 27,1 Millionen (Ende 2025) gewachsen — mehr als verdoppelt. Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Und Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis:

Die unbequeme Wahrheit Nr. 2: Der größte Endkunde heißt Apple — und darf jederzeit gehen

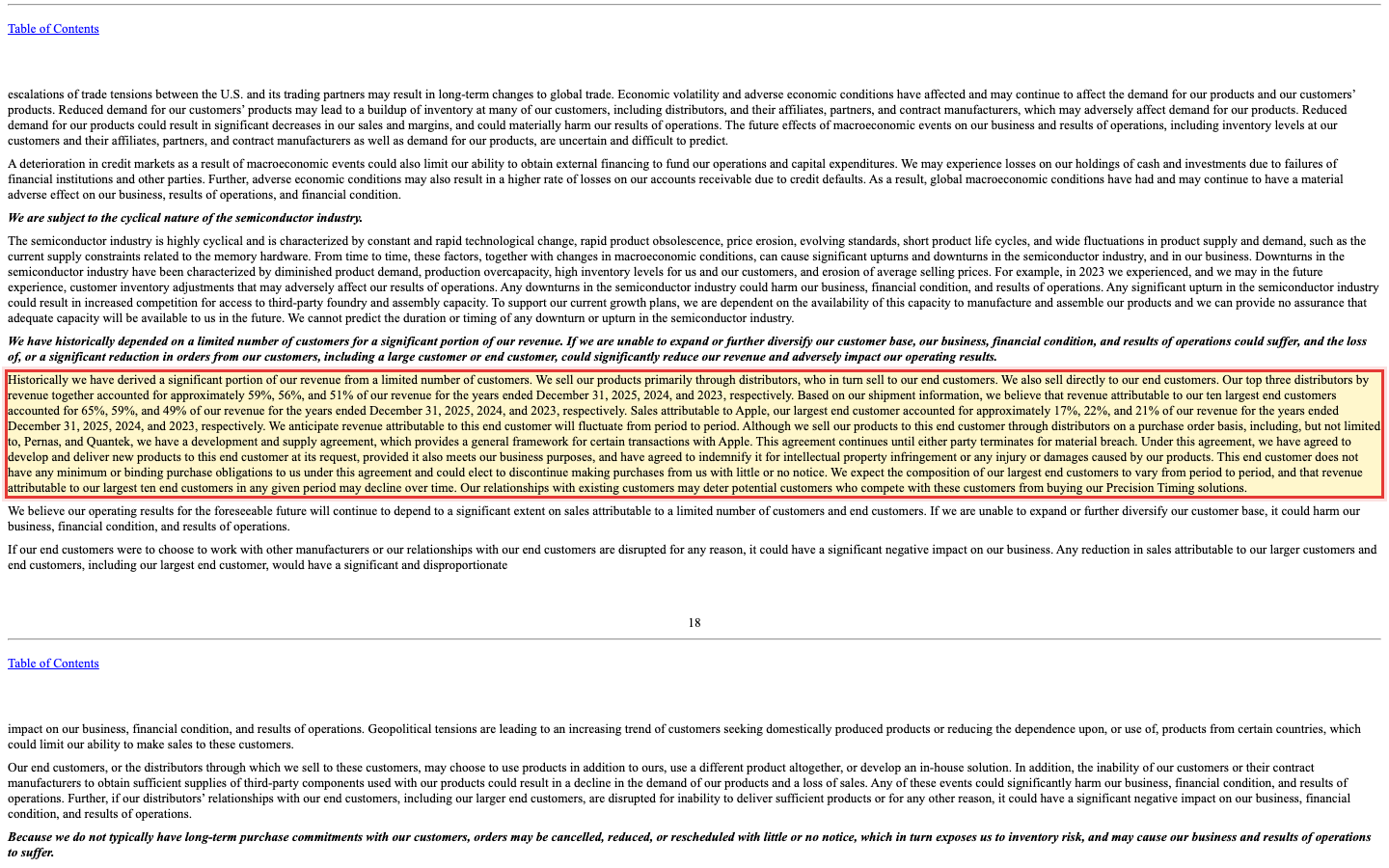

Kundenkonzentration klingt abstrakt, also übersetzen wir: Wenn dein Nachbar erzählt, sein Laden laufe blendend, aber ein einziger Großkunde stehe für ein Sechstel der Einnahmen und dürfe ohne Frist abspringen — würdest du kurz schlucken? Genau das steht in SiTimes Jahresbericht, mit Namen:

„Based on our shipment information, we believe that revenue attributable to our ten largest end customers accounted for 65%, 59%, and 49% of our revenue for the years ended December 31, 2025, 2024, and 2023, respectively. Sales attributable to Apple, our largest end customer accounted for approximately 17%, 22%, and 21% of our revenue for the years ended December 31, 2025, 2024, and 2023, respectively."

Übersetzung: „Auf Basis unserer Versanddaten gehen wir davon aus, dass auf unsere zehn größten Endkunden 65, 59 beziehungsweise 49 Prozent unseres Umsatzes der Jahre 2025, 2024 und 2023 entfielen. Auf Apple, unseren größten Endkunden, entfielen ungefähr 17, 22 beziehungsweise 21 Prozent."

— SiTime Corporation, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Zwei Dinge fallen auf. Erstens: Die Konzentration steigt — die Top 10 standen 2023 noch für 49 Prozent, jetzt für 65 Prozent; im ersten Quartal 2026 waren es 67 Prozent. Der KI-Boom macht SiTime abhängiger von wenigen Großabnehmern, nicht unabhängiger. Zweitens: Verkauft wird größtenteils über Distributoren wie Pernas, Quantek und Arrow — die drei größten stellten zuletzt 66 Prozent des Umsatzes. Zwischen SiTime und seinem wichtigsten Endkunden stehen also auch noch Zwischenhändler.

Die unbequeme Wahrheit Nr. 3: Die 1,5-Milliarden-Wette auf Renesas

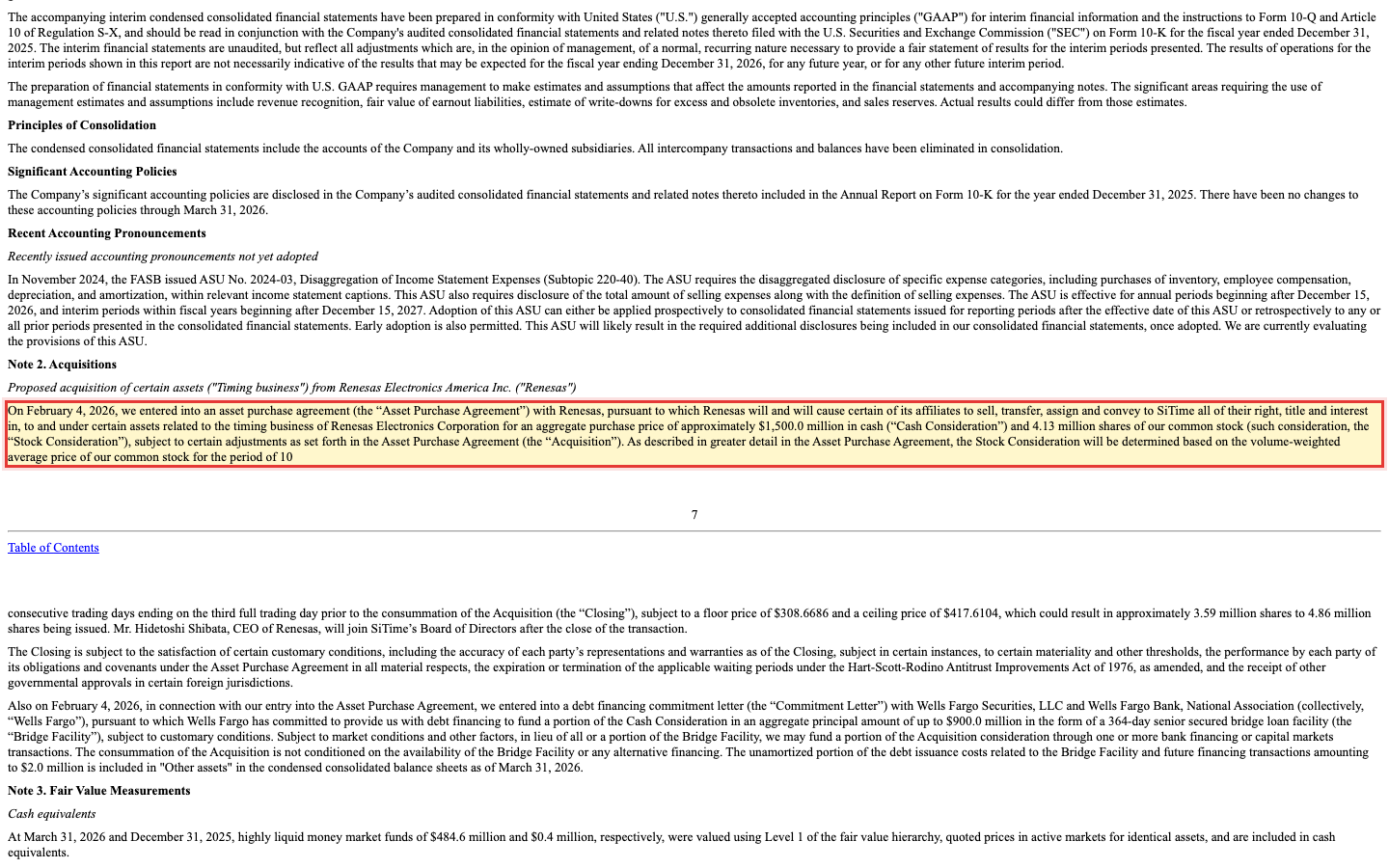

Im Februar 2026 hat SiTime den größten Schritt der Firmengeschichte angekündigt — den Kauf der Timing-Sparte des japanischen Chipkonzerns Renesas:

„On February 4, 2026, we entered into an asset purchase agreement […] with Renesas, pursuant to which Renesas will […] sell, transfer, assign and convey to SiTime all of their right, title and interest in, to and under certain assets related to the timing business of Renesas Electronics Corporation for an aggregate purchase price of approximately $1,500.0 million in cash […] and 4.13 million shares of our common stock […]"

Übersetzung: „Am 4. Februar 2026 haben wir mit Renesas eine Kaufvereinbarung geschlossen, nach der Renesas bestimmte Vermögenswerte des Timing-Geschäfts der Renesas Electronics Corporation an SiTime überträgt — für einen Gesamtkaufpreis von rund 1.500 Millionen US-Dollar in bar sowie 4,13 Millionen Aktien unseres Stammkapitals."

— SiTime Corporation, SEC-Quartalsbericht 10-Q Q1 2026, Note 2 „Acquisitions"

Rechnen wir kurz gemeinsam: Der Kaufpreis beträgt 1,5 Milliarden in bar — die Kasse hält 789 Millionen. Eine Firma, die nach US-GAAP noch nie ein volles Gewinnjahr in Folge geschafft hat, stemmt also eine Übernahme, die fast doppelt so groß ist wie ihre gesamte Liquidität, mit einem Brückenkredit und bis zu 4,86 Millionen neuen Aktien (das wären noch einmal rund 18 Prozent auf den aktuellen Bestand). Strategisch kann das klug sein — SiTime kauft sich schlagartig Marktanteil im Clock-IC-Geschäft und einen Großkonzern als Aktionär. Aber aus der schuldenfreien Bilanz, dem vielleicht besten Argument dieser Aktie, wird damit eine Bilanz mit Bankkredit und Integrationsrisiko. Der Deal stand zum Berichtsdatum noch unter Vorbehalt der Kartellfreigaben.

Die unbequeme Wahrheit Nr. 4: Gefertigt wird woanders — und die Insider verkaufen

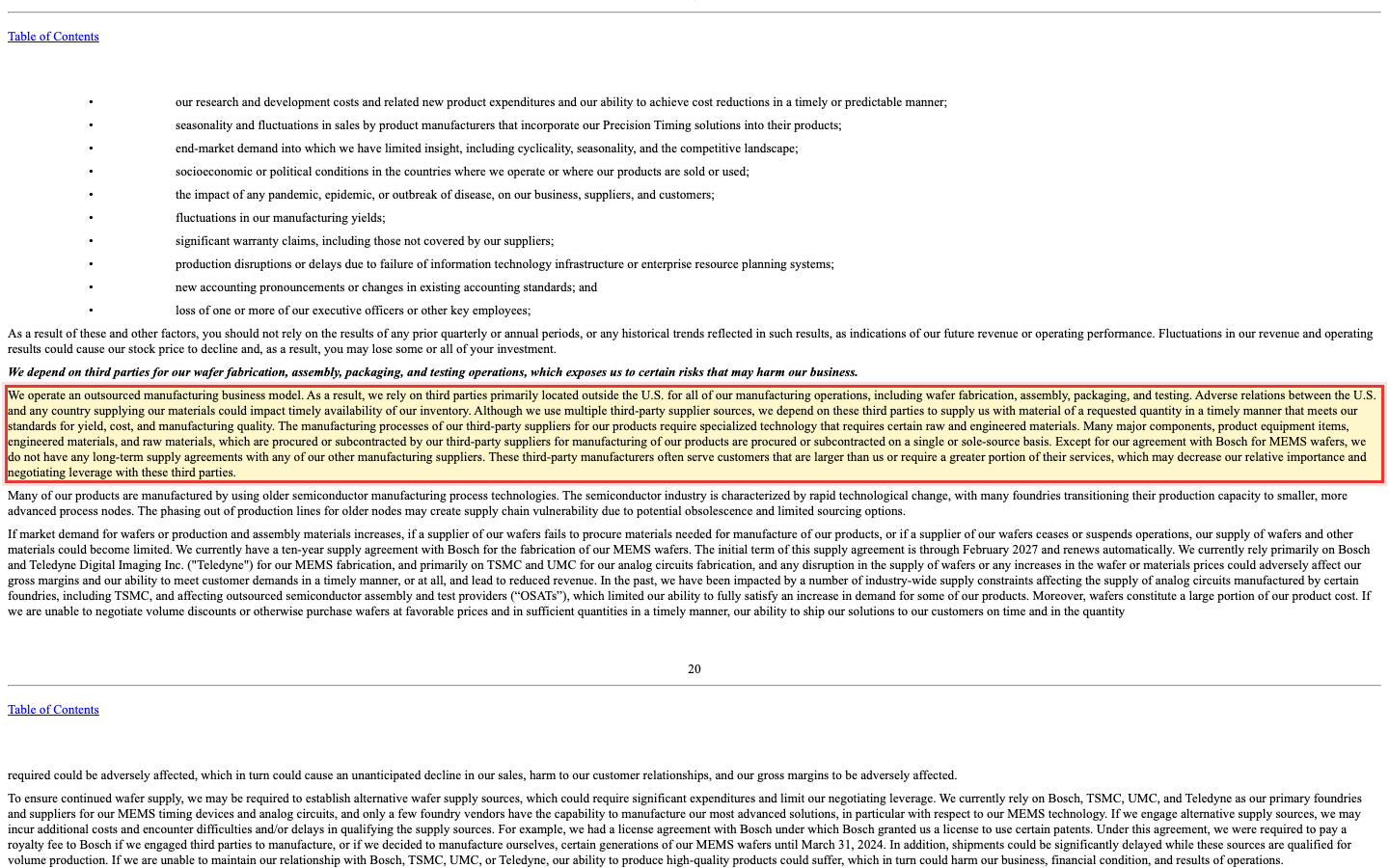

SiTime entwirft seine Chips, baut sie aber nicht selbst. Die MEMS-Wafer kommen von Bosch in Deutschland und Teledyne in Kanada, die Schaltkreise von TSMC und UMC aus Taiwan, getestet und verpackt wird bei Dienstleistern in Taiwan, Malaysia und Thailand. Das ist branchenüblich — aber der Jahresbericht macht klar, wie dünn das Sicherheitsnetz ist:

„Except for our agreement with Bosch for MEMS wafers, we do not have any long-term supply agreements with any of our other manufacturing suppliers."

Übersetzung: „Mit Ausnahme unserer Vereinbarung mit Bosch über MEMS-Wafer haben wir mit keinem unserer übrigen Fertigungslieferanten langfristige Lieferverträge."

— SiTime Corporation, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Ein Baustein noch, der zum Halo-Effekt aus der Einleitung passt: Zwischen Dezember 2025 und April 2026 zählen die SEC-Meldungen 20 Insider-Verkäufe und keinen einzigen Insider-Kauf — verkauft haben unter anderem Firmenchef Rajesh Vashist und mehrere Vorstandsmitglieder, zu Kursen zwischen rund 290 und 484 US-Dollar. Insider verkaufen aus vielen Gründen (Steuern, Diversifikation, planmäßige Programme). Aber gekauft hat zu diesen Kursen eben auch niemand aus der Führungsetage.

Bewertung: eingepreist ist die perfekte Zukunft

Jetzt zur Preisfrage. Zur Jahresmitte 2026 kostete SiTime rund das 47-Fache des Jahresumsatzes — nicht des Gewinns, des Umsatzes. Ein klassisches Kurs-Gewinn-Verhältnis lässt sich mangels GAAP-Gewinn gar nicht berechnen; auf Basis der bereinigten Gewinnschätzungen fürs laufende Jahr ergibt sich ein Forward-KGV von rund 86, auf den freien Cashflow gerechnet etwa das 350-Fache. Zum Einordnen: Selbst Nvidia, der Goldstandard des KI-Booms, kostete zeitgleich etwa das 20-Fache des Umsatzes. Wer hier einsteigt, bezahlt nicht das heutige Geschäft — er bezahlt die Annahme, dass der KI-Takt viele Jahre fehlerfrei weiterschlägt und die Renesas-Wette aufgeht.

Der Blick der Profis: Nur 7 Analysten begleiten die Aktie überhaupt (2 „Starker Kauf", 3 „Kauf", 1 „Halten", 1 „Verkauf"), ihr durchschnittliches Kursziel lag zuletzt bei 837,50 US-Dollar — rund ein Viertel über dem Kurs von Anfang Juli 2026. Auffällig: Die Gewinnschätzungen wurden zuletzt kräftig angehoben, und SiTime hat die bereinigten Erwartungen in den vergangenen Quartalen regelmäßig zweistellig geschlagen — im ersten Quartal 2026 um 24 Prozent. Das Momentum hat also auch ein fundamentales Fundament. Nur eben eines, das zu einem sehr hohen Preis gehandelt wird — die Aktie notierte trotz Rally noch rund 25 Prozent unter ihrem 52-Wochen-Hoch, so heftig sind die Schwankungen.

Chancen und Risiken auf einen Blick

Was für SiTime spricht

- Echter, dokumentierter KI-Rückenwind: Umsatz Q1 2026 +88 Prozent, laut 10-Q primär aus KI- und Rechenzentrums-Anwendungen; Jahresumsatz 2025 +61 Prozent.

- Technologie-Burggraben: Silizium-MEMS statt Quarz — robuster bei Hitze und Vibration, über 400 Design-Wins, 11-Milliarden-Dollar-Zielmarkt.

- Vor dem Renesas-Deal eine Festung von Bilanz: 789 Millionen US-Dollar Liquidität, praktisch schuldenfrei, Altman-Z-Score über 16.

- Markttechnik klar positiv: Weinstein-Stage 2, RS-Rating 95, 13 von 155 Scannern, institutionelle Akkumulation — der Trend läuft für die Aktie.

- Bereinigte Gewinnschätzungen steigen; die Erwartungen wurden vier Quartale in Folge geschlagen, zuletzt um 24 Prozent.

Was dagegen spricht

- Drei GAAP-Verlustjahre in Folge; aktienbasierte Vergütung von zuletzt 103,5 Millionen US-Dollar (fast ein Drittel des Umsatzes) verwässert die Aktionäre laufend.

- Kundenklumpen wächst: Top-10-Endkunden 65 Prozent (2023: 49), Apple allein rund 17 Prozent — ohne Mindestabnahme, kündbar praktisch ohne Vorlauf.

- Renesas-Übernahme (1,5 Milliarden bar + bis zu 4,86 Millionen Aktien) übersteigt die Kasse fast um das Doppelte — Brückenkredit, Integrations- und Kartellrisiko inklusive.

- Bewertung um das 47-Fache des Umsatzes und das 350-Fache des freien Cashflows lässt keinen Raum für Enttäuschungen; Tagesschwankungen von rund 8 Prozent.

- 20 Insider-Verkäufe, null Käufe (Dez. 2025 bis Apr. 2026); Fertigung komplett ausgelagert, teils an Einzelquellen in Taiwan.

Ein menschliches Fazit

Zurück zum Heiligenschein. Der Halo-Effekt lügt ja nicht komplett — SiTimes KI-Geschichte ist keine heiße Luft, sie steht mit Prozentzahlen im Quartalsbericht, und die Technologie ist ein echter, seltener Burggraben. Genau das macht diese Aktie so verführerisch: Die Story stimmt. Nur beantwortet eine wahre Story nicht die Fragen, die in den Fußnoten stehen — warum nach US-GAAP seit drei Jahren Verluste anfallen, warum ein Drittel des Umsatzes als Aktienvergütung an die Belegschaft fließt, was passiert, wenn der größte Endkunde mit „little or no notice" abbestellt, und ob eine Firma mit 441 Mitarbeitern eine 1,5-Milliarden-Übernahme verdauen kann, während sie das 47-Fache ihres Umsatzes kostet.

Wenn dir das bekannt vorkommt: In unserer Ouster-Analyse haben wir denselben Mechanismus seziert — großartige Technik-Story, und die Wahrheit wohnt im Kleingedruckten. Setz den Heiligenschein also ruhig wieder auf, aber erst, nachdem du die Fußnoten gelesen hast. Du kennst jetzt beide Seiten — den echten KI-Takt und die echte Rechnung dafür. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025: sitm-20251231.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2024: sitm-20241231.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2026 (31.03.2026): sitm-20260331.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 2025 (30.09.2025): sitm-20250930.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q2 2025 (30.06.2025): sitm-20250630.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2025 (31.03.2025): sitm-20250331.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von SiTime: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen, Analystenkonsens, Insider-Transaktionen): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, 155 Scanner, Datenstand 2. Juli 2026).

Datengrundlage: SiTime-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2024 und 2025 sowie Quartalsberichte (10-Q) bis zum 31. März 2026; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Datenstand 2. Juli 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Wachstum positiv

- Umsatz 2025 +61 Prozent auf 326,7 Millionen US-Dollar, Q1 2026 +88 Prozent — laut 10-Q primär durch KI- und Rechenzentrums-Nachfrage.

- Trend positiv

- Weinstein-Stage 2, RS-Rating 95, 13 von 155 Scannern — fast alle Momentum-Scanner schlagen an (Datenstand 2. Juli 2026).

- Bilanz positiv

- 789 Millionen US-Dollar Liquidität, praktisch schuldenfrei, Altman-Z über 16 — allerdings vor dem fremdfinanzierten Renesas-Deal.

- Profitabilität negativ

- Drittes GAAP-Verlustjahr in Folge (−42,9 Millionen 2025); aktienbasierte Vergütung von 103,5 Millionen frisst fast ein Drittel des Umsatzes; Aktienzahl seit 2019 mehr als verdoppelt.

- Klumpenrisiken negativ

- Apple rund 17 Prozent, Top-10-Endkunden 65 Prozent des Umsatzes — ohne Mindestabnahme; Renesas-Kauf (1,5 Milliarden bar) fast doppelt so groß wie die Kasse.

- Bewertung negativ

- Rund das 47-Fache des Umsatzes, bereinigtes Forward-KGV um 86, Kurs-Free-Cashflow um 350 — eingepreist ist die perfekte Zukunft; 20 Insider-Verkäufe, 0 Käufe.

SiTime ist der seltene Fall eines Momentum-Lieblings mit echter, im 10-Q dokumentierter KI-Substanz — und zugleich eine Aktie mit GAAP-Verlusten, wachsendem Kundenklumpen und einer 1,5-Milliarden-Wette, die zum 47-Fachen des Umsatzes gehandelt wird. Wer die Technologie-Story kaufen will, sollte die Fußnoten bewusst mittragen oder auf einen besseren Preis warten. Keine Anlageberatung.

Bitte beachten

- Renesas-Übernahme (angekündigt Februar 2026) stand zum Berichtsdatum noch unter Kartellvorbehalt; Finanzierung über Brückenkredit bis 900 Millionen US-Dollar zugesagt.

- Größter Endkunde Apple kauft über Distributoren und ohne Mindestabnahmeverpflichtung.

Häufige Fragen

SiTime entwickelt Taktgeber („Timing-Chips") auf Basis von Silizium-MEMS statt klassischer Quarzkristalle — Oszillatoren, Clock-ICs und Resonatoren, die Elektronik im Gleichschritt halten. Die Produkte stecken in über 400 Anwendungen, von KI-Servern über 5G-Antennen bis zu Fahrassistenzsystemen. Sitz ist Santa Clara, Kalifornien; die Firma beschäftigte Ende 2025 nur 441 Mitarbeiter.

Der Haupttreiber steht im Quartalsbericht: +88 Prozent Umsatz im ersten Quartal 2026, „in erster Linie getrieben durch die Nachfrage in KI- und Rechenzentrums-Anwendungen". Dazu kommen vier bereinigte Gewinnüberraschungen in Folge, steigende Schätzungen und ein klarer Aufwärtstrend (Weinstein-Stage 2, Relative-Stärke-Rating 95) — Momentum zieht Momentum an.

Nach US-GAAP nein: 2023 bis 2025 standen Verluste von 80,5, 93,6 und 42,9 Millionen US-Dollar in den Büchern, auch Q1 2026 war mit −5,2 Millionen leicht negativ. Bereinigt um die hohe aktienbasierte Vergütung (103,5 Millionen in 2025) weist die Firma dagegen Gewinne aus. Der Unterschied ist keine Fußnote — er ist die laufende Verwässerung der Aktionäre.

Laut Jahresbericht 2025 entfielen auf Apple als größten Endkunden rund 17 Prozent des Umsatzes (2024: 22, 2023: 21 Prozent), auf die zehn größten Endkunden zusammen 65 Prozent. Der Rahmenvertrag enthält keine Mindestabnahmen; Bestellungen können laut 10-K mit wenig oder ohne Vorlauf enden. Verkauft wird zudem über Distributoren — die drei größten standen zuletzt für 66 Prozent des Umsatzes.

SiTime kauft die Timing-Sparte von Renesas für rund 1,5 Milliarden US-Dollar in bar plus 3,59 bis 4,86 Millionen eigene Aktien (angekündigt am 4. Februar 2026). Da die Kasse nur rund 789 Millionen hält, ist ein Brückenkredit über bis zu 900 Millionen von Wells Fargo zugesagt. Der Deal vergrößert das Clock-IC-Geschäft deutlich, beendet aber die schuldenfreie Bilanz und bringt Integrations- und Verwässerungsrisiken.

Wir geben keine Anlageberatung. Unsere Systematik zeigt beides: einen der stärksten Aufwärtstrends des Universums (13 von 155 Scannern, RS 95) und zugleich GAAP-Verluste, wachsende Kundenkonzentration und ein Kurs-Umsatz-Verhältnis um 47. Wer kauft, kauft ein sehr teures Momentum mit echter KI-Substanz — und trägt die Fußnoten mit. Die Entscheidung liegt bei dir.