Ouster-Aktie im ehrlichen Faktencheck: LiDAR-Wachstum, Physical-AI-Fantasie und das Kleingedruckte

Der LiDAR-Spezialist Ouster hat seinen Umsatz in drei Jahren mehr als vervierfacht und erzählt jetzt eine Physical-AI-Geschichte. Wir haben die letzten beiden Geschäftsberichte, vier Quartalsberichte und unseren eigenen Screener durchgesehen – und sagen dir offen, was trägt und wo es hakt. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Sei ehrlich: Du hast eine Aktie gesehen, die in drei Jahren 244 Prozent gemacht hat, und ein kleiner Teufel auf deiner Schulter hat geflüstert „da wärst du mal früher eingestiegen". Genau dieser Teufel heißt FOMO – die Angst, etwas zu verpassen – und er ist ein miserabler Anlageberater. Er kauft Höchststände und verkauft in Panik. Bevor wir also über den LiDAR-Spezialisten Ouster, Inc. (NASDAQ: OUST) reden, machen wir einen Deal: Wir schauen uns gemeinsam die echten Zahlen an, nüchtern und vollständig – und du triffst deine Entscheidung mit offenen Augen statt mit klopfendem Herzen. Ich habe dafür die letzten beiden Geschäftsberichte, die letzten vier Quartalsberichte und unseren eigenen Aktien-Screener durchgesehen. Los geht's.

Was Ouster eigentlich macht

Ouster baut digitales LiDAR – Sensoren, die ihre Umgebung mit Laserpulsen dreidimensional vermessen. Man kann sich das wie die Augen für Maschinen vorstellen: für Roboter, autonome Fahrzeuge, Lager, Fabriken und „smarte" Infrastruktur wie Verkehrsüberwachung. Vier Märkte, ein Bauteil. Das Unternehmen sitzt in den USA, ging 2020 an die Börse und beschäftigt rund 320 Menschen.

Neu – und das ist der Kern der aktuellen Börsenfantasie – rahmt Ouster sein gesamtes Geschäft inzwischen unter dem Schlagwort „Physical AI" ein: künstliche Intelligenz, die nicht im Chatfenster lebt, sondern in der physischen Welt handelt. Klingt nach Marketing? Ist es zum Teil auch. Aber es steckt eine echte strategische Wette dahinter, auf die wir gleich mit dem Originalbericht in der Hand zurückkommen.

Wo die Aktie in unserem Scanner auftaucht

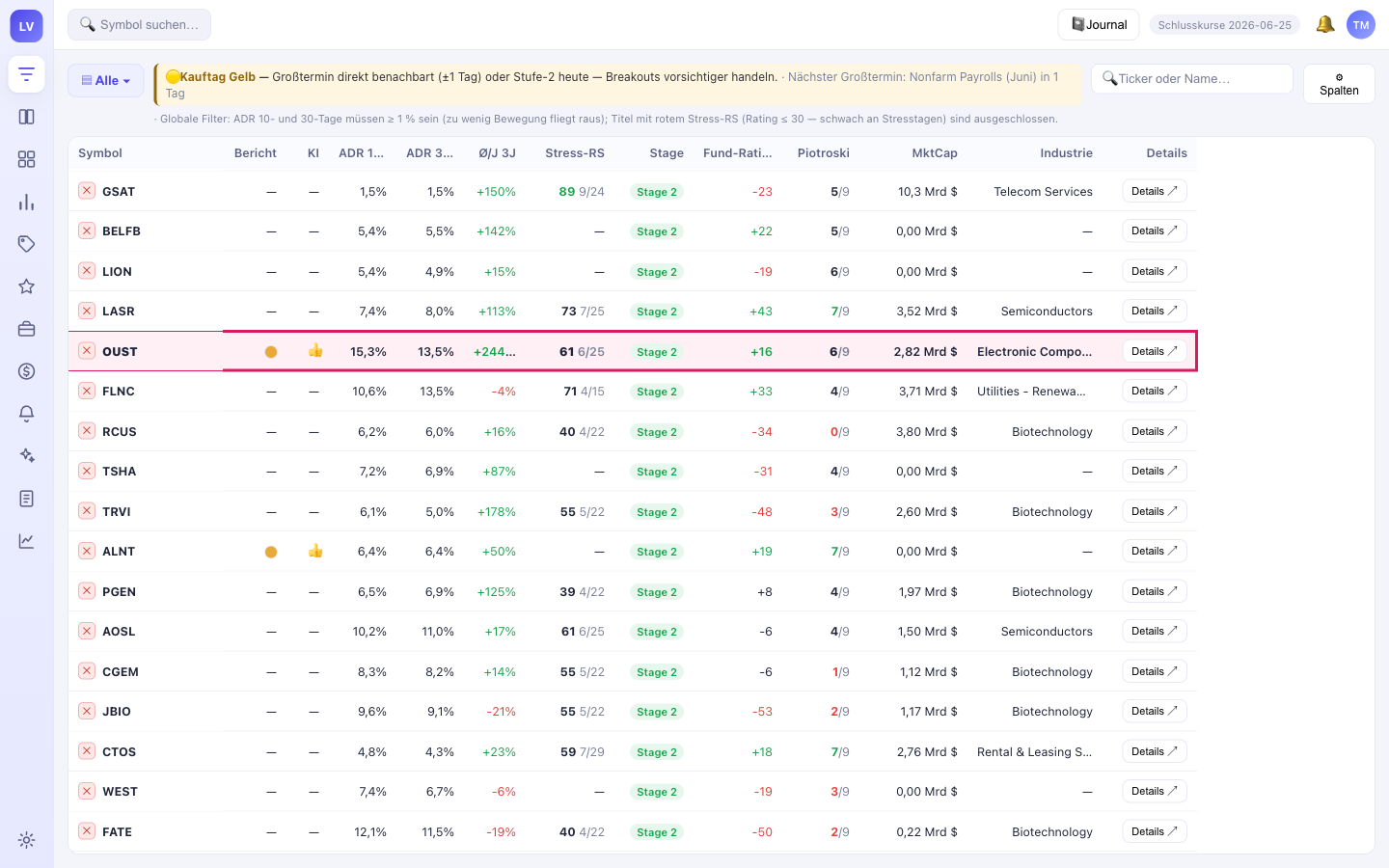

Wir lassen täglich das gesamte Russell-3000-Universum durch mehrere Screener laufen. Ouster ist dort kein Geheimtipp aus der hintersten Reihe, aber auch kein makelloser Musterschüler. So sieht die Zeile in unserem LocalVue-Screener aus:

Kurz übersetzt, was dort steht:

- Stage 2 – nach Stan Weinstein die Aufwärtsphase, in der ein Wert über seine Basis ausbricht. Momentum-Anleger lieben das; Nachzügler zahlen die Rechnung, wenn die Phase kippt.

- Relative Stärke 15,3 % / 13,5 % und +244 % auf drei Jahre – die Aktie ist stärker gelaufen als der große Rest des Marktes. Das ist die schöne Seite.

- Piotroski-Score 6 von 9 – und hier wird es unbequem. Der Piotroski-F-Score misst Bilanzqualität (Profitabilität, Verschuldung, Effizienz). 6 von 9 ist okay, nicht gut. Eine kerngesunde, profitable Firma steht bei 8 oder 9. Diese Kennzahl ist der ehrliche Dämpfer zur schönen Kurs-Story.

Ouster taucht nicht in einem, sondern in vielen Scannern auf

Ein einzelner Treffer kann Zufall sein. Aussagekräftig wird es, wenn eine Aktie in mehreren unabhängigen Scannern gleichzeitig auftaucht. Ouster steht in unserem System in 15 von 135 Scannern – darunter acht der besonders streng geprüften („grünen") Qualitäts- und Momentum-Scanner:

- Stan Weinstein: Stage 2 Stocks und Stage-2-Leader – klassische Aufwärtstrend-Screener.

- CANSLIM Type RS und Oliver Kell: Doublers – Momentum- und Verdoppler-Kandidaten.

- Ben Bennett: Focus List und Matt Caruso: Sales Leader – Wachstums- und Umsatzführer.

- Character Change – ein besonders selektiver Screener mit nur 19 Treffern im ganzen Universum.

- Institutionelle Akkumulation – Titel, in die große Adressen hineinkaufen.

Dazu kommen sieben eher technische Filter (RS-Leader ≥ 90, hohe ADR, hohes Umsatzwachstum, über der 50- und 200-Tage-Linie und weitere). Ein breit abgestütztes Momentum-Bild also – man muss nur im Kopf behalten, dass fast alle diese Scanner die Kursstärke messen, nicht die Bilanzqualität.

Merke dir dieses Spannungsfeld – starkes Momentum, mittelmäßige Qualität –, es zieht sich durch die ganze Analyse.

Die Zahlen über die Jahre – das Wachstum ist echt

Fangen wir mit dem an, was wirklich beeindruckt. Ouster wächst nicht nur, es wird beim Wachsen auch effizienter. Hier die Jahreszahlen aus den Geschäftsberichten:

Lies die Tabelle einmal von oben nach unten – das ist eine kleine Genesungsgeschichte. Der Umsatz hat sich in drei Jahren mehr als vervierfacht. Die Bruttomarge ist von mageren 12 Prozent (2023) auf fast 49 Prozent (2025) gestiegen; das Produktgeschäft trägt sich also im Kern. Und der Verlust hat sich von katastrophalen 374 Millionen (2023, geprägt von Abschreibungen nach der Velodyne-Fusion) auf 60 Millionen (2025) eingedampft. Im vierten Quartal 2025 schrieb Ouster sogar erstmals einen kleinen Nettogewinn von rund 4 Millionen US-Dollar – ein psychologisch wichtiger Moment, auch wenn das erste Quartal 2026 wieder rot war (−17,5 Millionen). Ein Quartal macht noch keinen Sommer.

Auch die Bilanz kann sich sehen lassen: Zum Ende des ersten Quartals 2026 saß Ouster auf rund 173 Millionen US-Dollar an liquiden Mitteln und kurzfristigen Geldanlagen – und ist praktisch schuldenfrei. Das verschafft dem Unternehmen Luft. Aber – und dieses „aber" ist wichtig – Wachstum kostet Bargeld: Der freie Cashflow war 2025 mit rund −65 Millionen US-Dollar tief im Minus. Das Polster ist da, es schmilzt aber.

Was in den Berichten steht – Schwächen, KI und ein Zukauf

Jetzt wird es interessant, denn hier trennt sich die Marketing-Broschüre vom Pflichtdokument. Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich – dort steht auch das, was keine Pressemitteilung betont. Ich habe dir die entscheidenden Stellen herausgesucht und markiert.

Die KI-Story: „Physical AI"

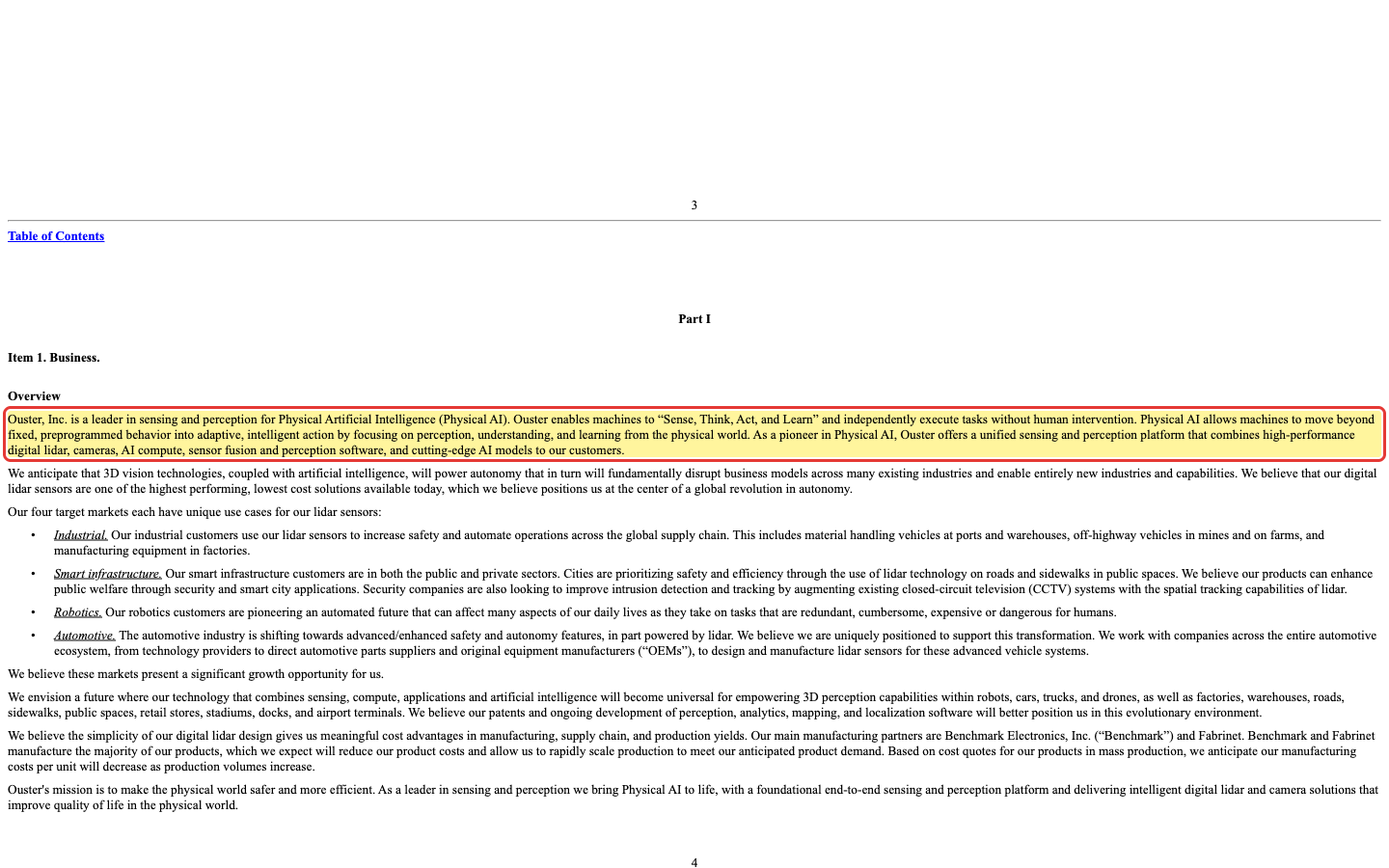

Ouster stellt sich im aktuellen Jahresbericht gleich im ersten Satz als KI-Unternehmen auf – ein klarer strategischer Schwenk. Genau so steht es im 10-K für 2025:

„Ouster, Inc. is a leader in sensing and perception for Physical Artificial Intelligence (Physical AI). Ouster enables machines to ‚Sense, Think, Act, and Learn‘ and independently execute tasks without human intervention.“

Übersetzung: „Ouster, Inc. ist führend bei Sensorik und Wahrnehmung für Physical Artificial Intelligence (Physical AI). Ouster befähigt Maschinen, zu ‚fühlen, denken, handeln und lernen‘ – und Aufgaben eigenständig ohne menschliches Eingreifen auszuführen.“

— Ouster, Inc., SEC-Jahresbericht 10-K 2025, Item 1 „Business – Overview“

Zur Erinnerung: Im Jahresbericht für 2024 kam der Begriff „Physical AI" noch kein einziges Mal vor. Das ist also frische Farbe – eine bewusste Neuerzählung des eigenen Geschäfts. Ob daraus Umsatz wird, muss die Firma erst beweisen. Dass der KI-Rückenwind selbst real ist, zeigt unser Blick auf den Chipmarkt: KI-Chips – die Nachfrage übersteigt das Angebot bis 2027.

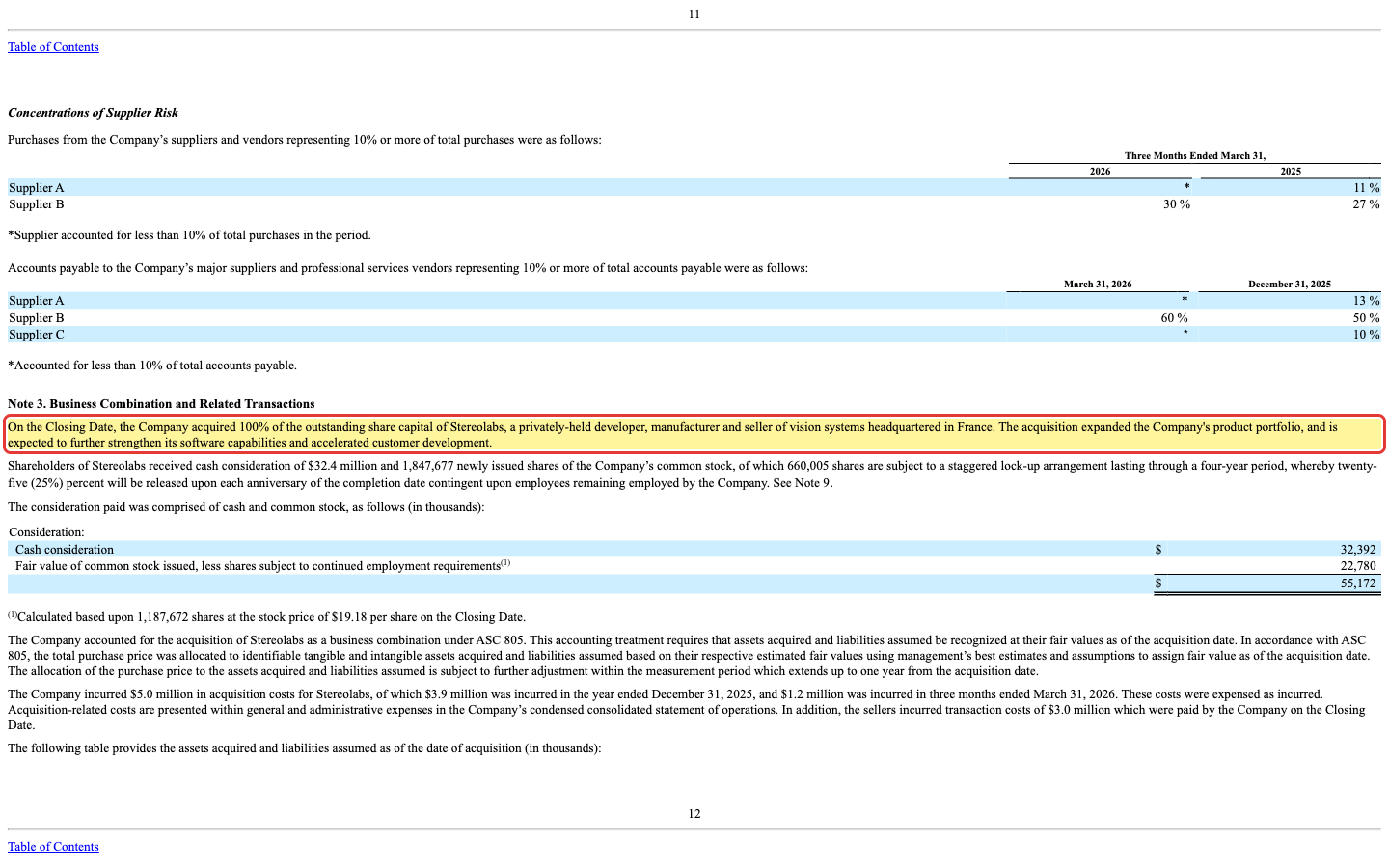

Der Zukauf, der die Story untermauert: Stereolabs

Anders als bei reinem Marketing hat Ouster für diese Wette Geld in die Hand genommen. Im Februar 2026 übernahm das Unternehmen den französischen Kamera- und Bildverarbeitungsspezialisten Stereolabs. Damit kombiniert Ouster LiDAR, Kameras, KI-Rechenleistung und Wahrnehmungssoftware zu einer Plattform – aus dem Sensor-Hersteller soll ein Anbieter für komplette Sensorfusion werden. Der Quartalsbericht dokumentiert den Deal:

Die unbequeme Wahrheit Nr. 1: seit der Gründung nur Verluste

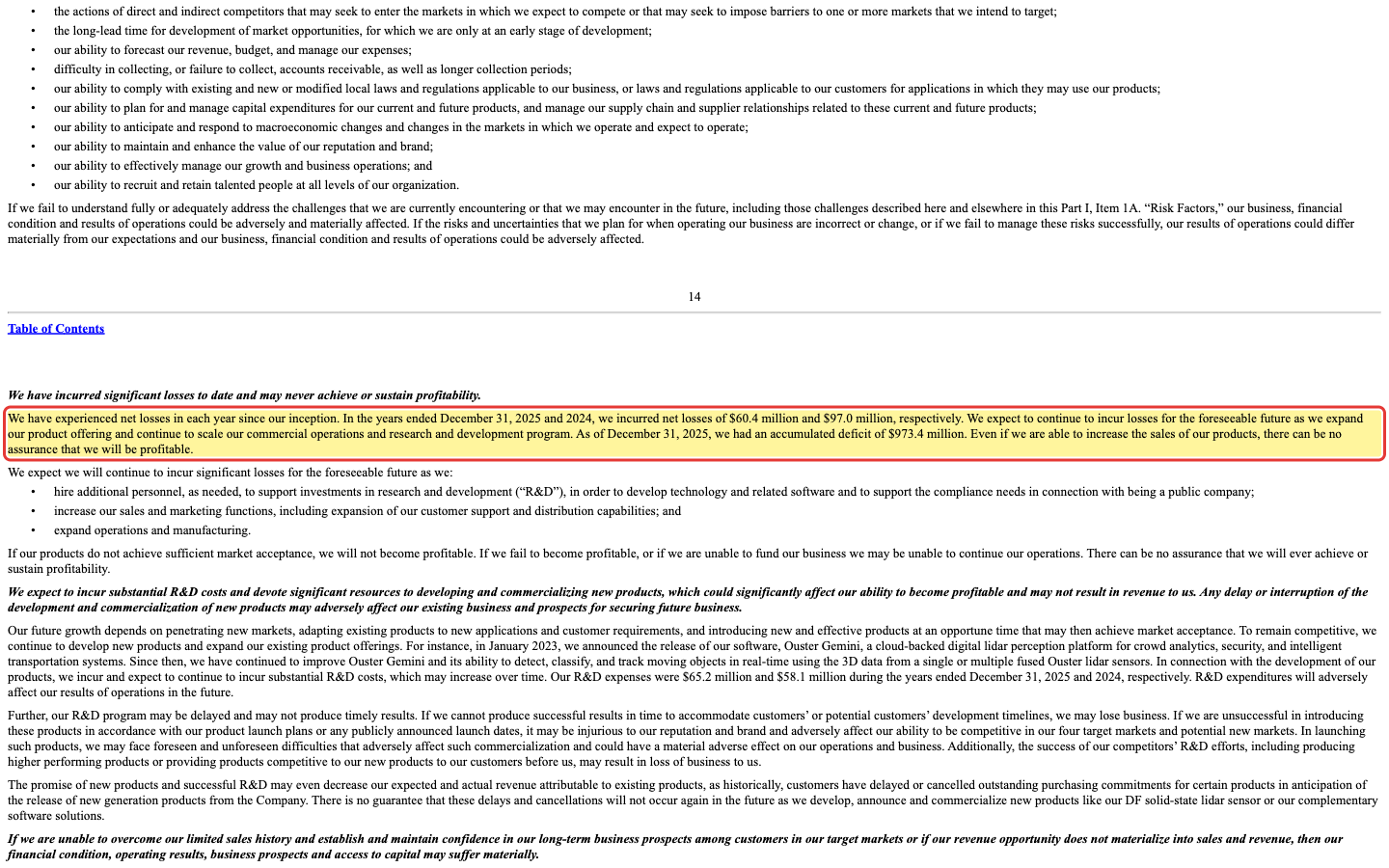

Bei aller Wachstumsfreude – dieses Unternehmen hat noch nie ein volles Jahr Geld verdient. Der Jahresbericht sagt es glasklar, inklusive eines kumulierten Defizits von rund einer Milliarde US-Dollar:

„We have experienced net losses in each year since our inception. In the years ended December 31, 2025 and 2024, we incurred net losses of $60.4 million and $97.0 million, respectively. […] As of December 31, 2025, we had an accumulated deficit of $973.4 million.“

Übersetzung: „Wir haben seit unserer Gründung in jedem Jahr Nettoverluste verzeichnet. In den Geschäftsjahren zum 31. Dezember 2025 und 2024 fielen Nettoverluste von 60,4 bzw. 97,0 Millionen US-Dollar an. […] Zum 31. Dezember 2025 belief sich unser kumuliertes Defizit auf 973,4 Millionen US-Dollar.“

— Ouster, Inc., SEC-Jahresbericht 10-K 2025, „Risk Factors“

Das Management schreibt selbst, dass es „auf absehbare Zeit" weiter mit Verlusten und negativem Cashflow rechnet. Immerhin: Anders als bei vielen ehemaligen Börsenmänteln gibt es keinen Zweifel an der Fortführung des Unternehmens („going concern") – die Liquidität reicht laut Bericht für mindestens zwölf Monate. Die Firma ist also nicht in Not, aber sie ist auf Wachstum angewiesen, um die Verluste eines Tages zu drehen.

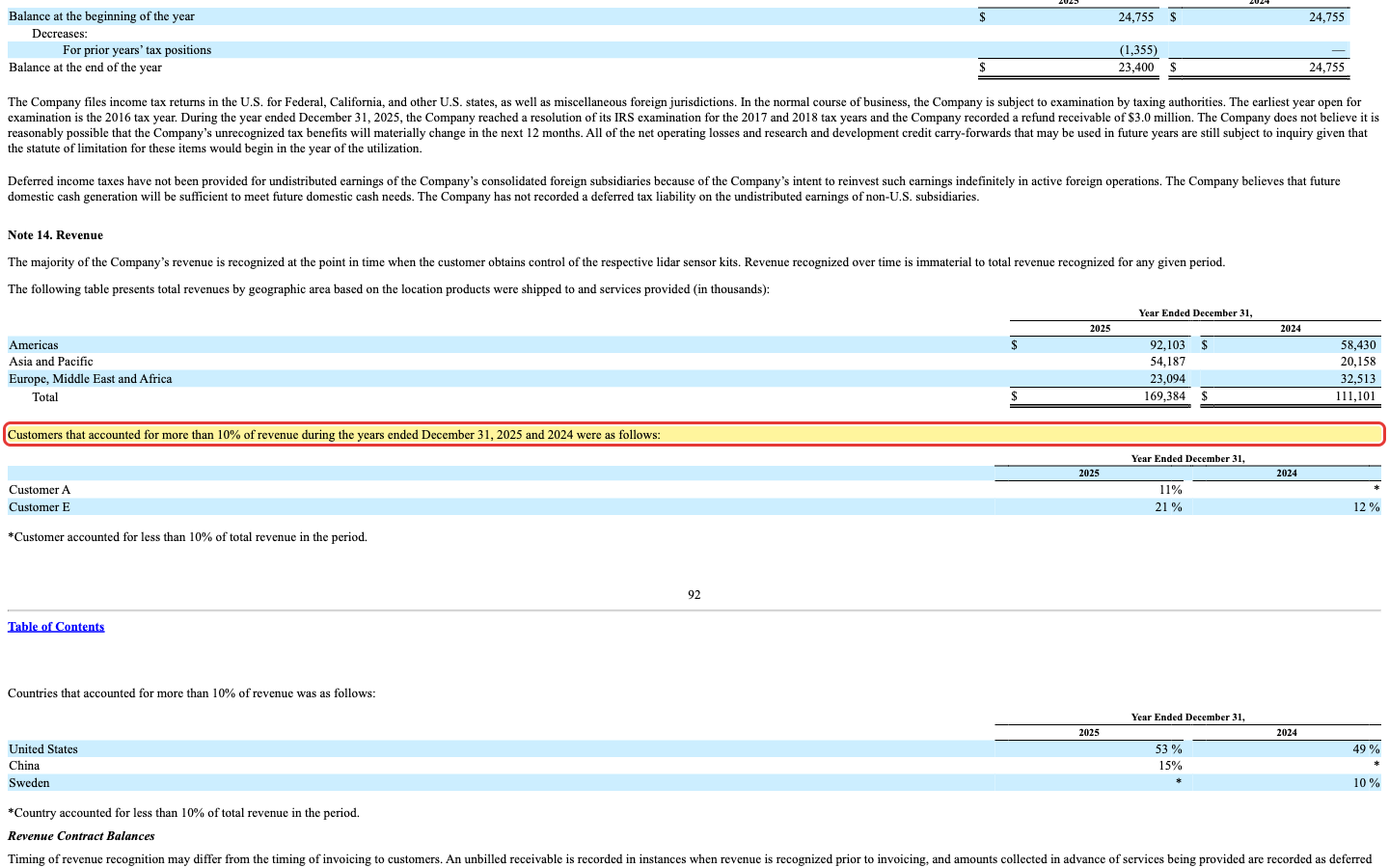

Die unbequeme Wahrheit Nr. 2: ein Kunde, viele Eier in einem Korb

Wenn dein Nachbar dir erzählt, sein kleines Unternehmen laufe super, du erfährst dann aber, dass ein einziger Kunde für ein Fünftel des Umsatzes sorgt – würdest du kurz schlucken? Genau diese Situation zeigt der Jahresbericht: 2025 stand ein einzelner Kunde („Customer E") für 21 Prozent des gesamten Umsatzes. Springt der ab, reißt das ein Loch.

Dazu kommt eine Abhängigkeit auf der Lieferseite: Den Großteil der Sensoren fertigen Auftragsfertiger wie Benchmark Electronics und Fabrinet – überwiegend in Thailand. Der Bericht nennt diese Abhängigkeit von wenigen Zulieferern ausdrücklich als Risiko. Und rund 15 Prozent des Umsatzes hängen an China – in Zeiten von Zöllen und Handelskonflikten kein zu vernachlässigender Punkt.

Die unbequeme Wahrheit Nr. 3: die Verwässerung

Diese Schwäche ist die heimtückischste, weil sie im Kurschart unsichtbar ist. Ouster finanziert sein Wachstum auch durch das Ausgeben neuer Aktien – unter anderem über ein „At-the-market"-Programm und teils zur Bezahlung des Stereolabs-Zukaufs. Die Folge: Die Zahl der ausstehenden Aktien ist von rund 17,8 Millionen (Ende 2022) auf über 60 Millionen (Anfang 2026) gestiegen. Selbst wenn der Unternehmenswert wächst – dein Anteil am Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Bewertung: teuer, und der Markt weiß es

Weil Ouster Verluste schreibt, gibt es kein sinnvolles Kurs-Gewinn-Verhältnis – man behilft sich mit dem Kurs-Umsatz-Verhältnis. Und das war zur Jahresmitte 2026 mit rund 21 sportlich; der Unternehmenswert entsprach etwa dem Zwanzigfachen des Jahresumsatzes. Solche Multiplikatoren preisen viele Jahre kräftigen Wachstums bereits ein. Zum Vergleich: Selbst schnell wachsende, profitable Software-Firmen werden selten so hoch bewertet. Hinzu kommt: Hohe Bewertungs-Multiplikatoren reagieren besonders empfindlich auf das Zinsumfeld – wie stark die Börse an Zinsentscheidungen hängt, zeigte zuletzt die Kursreaktion des DAX auf die überraschende Zinssenkung.

Bemerkenswert ist der Blick der Profis: Das durchschnittliche Analysten-Kursziel lag mit rund 47 US-Dollar zuletzt unter dem Börsenkurs. Die Wall Street ist beim Wachstum also grundsätzlich an Bord (mehrheitlich Kaufempfehlungen), traut dem Kurs aber kurzfristig keine großen Sprünge mehr zu. Wenn schon die Optimisten das faire Niveau unter dem Marktpreis verorten, ist das ein Fingerzeig, wie viel Fantasie bereits eingepreist ist.

Chancen und Risiken auf einen Blick

Was für Ouster spricht

- Beeindruckendes, belegtes Umsatzwachstum (41 → 169 Mio. USD in drei Jahren) bei stark steigender Bruttomarge (~12 % → ~49 %).

- Deutlich sinkende Verluste und ein erstes profitables Quartal (Q4 2025).

- Solide Bilanz: rund 173 Mio. USD Liquidität, praktisch schuldenfrei, kein Zweifel an der Fortführung.

- Klare, mit einem echten Zukauf (Stereolabs) unterlegte Physical-AI-Strategie in einem strukturell wachsenden Markt.

Was dagegen spricht

- Noch nie profitabel; kumuliertes Defizit von rund einer Milliarde US-Dollar und weiter negativer freier Cashflow.

- Starke Verwässerung – die Aktienzahl hat sich in drei Jahren rund verdreieinhalbfacht.

- Kundenklumpen (ein Kunde = 21 % des Umsatzes 2025) und Abhängigkeit von wenigen Auftragsfertigern sowie vom China-Geschäft.

- Hohe Bewertung (KUV ~21) und ein Analysten-Kursziel unter dem Kurs – wenig Sicherheitsmarge, hohe Schwankungsanfälligkeit.

- Nur mittelmäßige Bilanzqualität (Piotroski 6/9).

Ein menschliches Fazit

Ouster ist kein Luftschloss und kein sicherer Hafen – es ist genau das, was der Chart und die Berichte gemeinsam erzählen: eine Firma mit echtem, nachweisbarem Wachstum und einer glaubwürdigen KI-Story, die zu einem hohen Preis und mit ehrlichen Konstruktionsfehlern kommt. Wer hier investiert, wettet darauf, dass aus dem Umsatzwachstum irgendwann dauerhafte Gewinne werden – und dass die Verwässerung diesen Fortschritt nicht auffrisst.

Und der kleine FOMO-Teufel vom Anfang? Der hat die vergangenen 244 Prozent gesehen. Kluges Investieren beginnt aber immer mit der Frage nach den nächsten Jahren, nicht den letzten. Du kennst jetzt beide Seiten – die schöne und die unbequeme. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente – zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025: oust-20251231.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2024: oust-20241231.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2026 (31.03.2026): oust-20260331.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 2025 (30.09.2025): oust-20250930.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q2 2025 (30.06.2025): oust-20250630.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2025 (31.03.2025): oust-20250331.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Ouster: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen): aus unserer Finanzdaten-Anbindung, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigenes LocalVue-Modell (Russell-3000-Universum, Stand 25. Juni 2026).

Datengrundlage: Ouster-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2024 und 2025 sowie Quartalsberichte (10-Q) für die Quartale bis zum 31. März 2026; ergänzende Fundamentaldaten aus unserer Finanzdaten-Anbindung; Screener-Daten aus dem hauseigenen LocalVue-Modell (Stand 25. Juni 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Wachstum positiv

- Umsatz in drei Jahren mehr als vervierfacht (41 auf 169 Mio. US-Dollar), Bruttomarge von rund 12 auf 49 Prozent gestiegen.

- Profitabilität negativ

- Seit Gründung kein profitables Geschäftsjahr; kumuliertes Defizit von rund einer Milliarde US-Dollar, freier Cashflow weiter negativ.

- Bilanz positiv

- Rund 173 Mio. US-Dollar Liquidität und praktisch schuldenfrei — das Polster schmilzt aber mit jedem Verlustquartal.

- Verwässerung negativ

- Die Aktienzahl hat sich in drei Jahren rund verdreieinhalbfacht — Wachstum, das mit frischen Aktien bezahlt wird, ist nie gratis.

- Bewertung negativ

- Kurs-Umsatz-Verhältnis von rund 21 zur Jahresmitte 2026; selbst das durchschnittliche Analysten-Kursziel lag zuletzt unter dem Börsenkurs.

- Momentum neutral

- Stage-2-Aufwärtstrend mit +244 Prozent auf drei Jahre — stark, aber Momentum misst Kursstärke, nicht Qualität (Piotroski 6 von 9).

Ouster ist eine spekulative Wachstumswette: echtes, belegtes Umsatzwachstum und eine mit dem Stereolabs-Zukauf unterlegte Physical-AI-Story — zu einem hohen Preis und mit ehrlichen Konstruktionsfehlern. Wenn überhaupt, dann als kleine Beimischung für risikobewusste Anleger, nicht als Basisinvestment. Keine Anlageberatung.

Bitte beachten

- Ein einzelner Kunde stand 2025 für 21 Prozent des Umsatzes — Klumpenrisiko.

- Laufende Kapitalerhöhungen verwässern bestehende Aktionäre weiter.

Häufige Fragen

Ouster entwickelt und verkauft digitales LiDAR – Sensoren, die ihre Umgebung mit Laserpulsen dreidimensional erfassen. Sie kommen in Robotik, Industrie, Automobil und smarter Infrastruktur zum Einsatz. Seit der Übernahme von Stereolabs (2026) kombiniert das Unternehmen LiDAR, Kameras und KI-Software und positioniert sich als Plattform für „Physical AI", also KI, die in der physischen Welt handelt.

Auf Jahressicht noch nicht. Ouster hat seit der Gründung in jedem Geschäftsjahr Verluste geschrieben; 2025 waren es 60,4 Millionen US-Dollar, nach 97,0 Millionen 2024 und 374,1 Millionen 2023. Der Verlust schrumpft also deutlich, und im vierten Quartal 2025 gab es erstmals einen kleinen Nettogewinn. Das kumulierte Defizit liegt aber bei rund einer Milliarde US-Dollar.

Sehr schnell und beständig. Der Jahresumsatz stieg von 41 Millionen US-Dollar (2022) über 83 (2023) und 111 (2024) auf 169 Millionen US-Dollar (2025) – mehr als eine Vervierfachung in drei Jahren. Gleichzeitig verbesserte sich die Bruttomarge von rund 12 auf 49 Prozent, das Produktgeschäft trägt sich im Kern also zunehmend.

Drei Punkte stechen aus den SEC-Berichten hervor: erstens die anhaltenden Verluste und der Cash-Verbrauch; zweitens eine starke Verwässerung – die Aktienzahl stieg in drei Jahren von rund 18 auf über 60 Millionen; drittens ein Kundenklumpen, denn ein einzelner Kunde stand 2025 für 21 Prozent des Umsatzes. Dazu kommen Abhängigkeiten von wenigen Auftragsfertigern und vom China-Geschäft.

Die Bewertung ist ambitioniert. Mangels Gewinnen dient das Kurs-Umsatz-Verhältnis als Maßstab, und es lag zur Jahresmitte 2026 bei rund 21 – das preist viele Jahre Wachstum ein. Das durchschnittliche Analysten-Kursziel von etwa 47 US-Dollar lag zuletzt unter dem Börsenkurs. Ob die Aktie zu teuer ist, hängt davon ab, ob Ouster sein Wachstumstempo hält und den Sprung in dauerhafte Gewinne schafft.