Credo-Aktie im ehrlichen Faktencheck: das Kabel, an dem die KI hängt

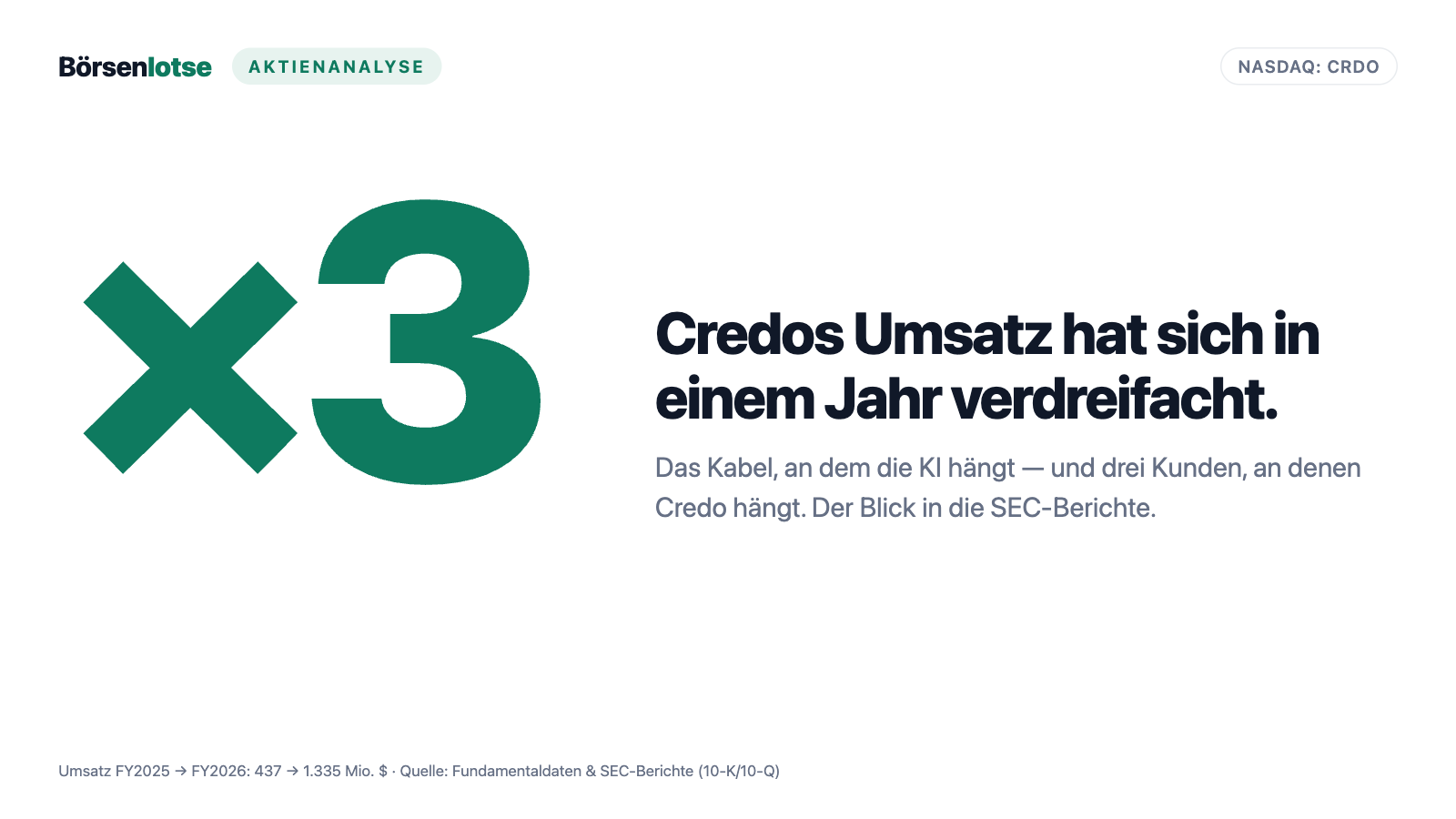

Umsatz in einem Jahr verdreifacht, Nettomarge 35 Prozent, acht Rekordquartale in Folge — Credo Technology liefert die Verbindungstechnik für KI-Rechenzentren und die schönsten Wachstumszahlen unseres Scanners. Wir haben die SEC-Berichte gelesen und zeigen dir auch die andere Seite: drei Kunden, ein Auftragsfertiger und ein Preis, der Perfektion voraussetzt. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Nimm ein Lineal, lege es an eine steigende Umsatzkurve und verlängere den Strich um drei Jahre — fertig ist die Traumrendite. Dieser kleine Handgriff ist die vielleicht teuerste Angewohnheit von uns Anlegern; nennen wir sie den Lineal-Fehler. Kaum eine Aktie lädt gerade so sehr dazu ein wie Credo Technology (NASDAQ: CRDO): Umsatz in einem Jahr verdreifacht, acht Rekordquartale in Folge, plus 2.011 Prozent in vier Jahren. Das Lineal zittert schon vor Vorfreude in deiner Hand. Deshalb machen wir einen Deal: Wir legen es kurz weg und schauen gemeinsam in die Originalberichte — den frisch eingereichten Jahresbericht fürs Geschäftsjahr 2026 und vier Quartalsberichte. Dort steht, was die Kurve trägt. Und was sie reißen kann.

Was Credo eigentlich macht

Credo baut die Verbindungstechnik für Rechenzentren — vor allem sogenannte Active Electrical Cables (AEC). Stell dir ein KI-Rechenzentrum als riesiges Gehirn vor: Die Grafikprozessoren sind die Nervenzellen, aber ohne Nervenbahnen kein Denken. Credos Kabel sind genau diese Nervenbahnen — Kupferkabel mit eingebauten Signalprozessor-Chips, die Daten mit bis zu 1,6 Terabit pro Sekunde zuverlässig von Server zu Server tragen. Dazu kommen optische Signalchips, sogenannte Retimer und Lizenzen für die zugrunde liegende SerDes-Chiptechnik. Gegründet wurde die Firma von Halbleiter-Veteranen, der Rechtssitz liegt auf den Cayman Islands, das operative Hauptquartier in San Jose, Kalifornien; 807 Mitarbeiter, davon 616 Ingenieure.

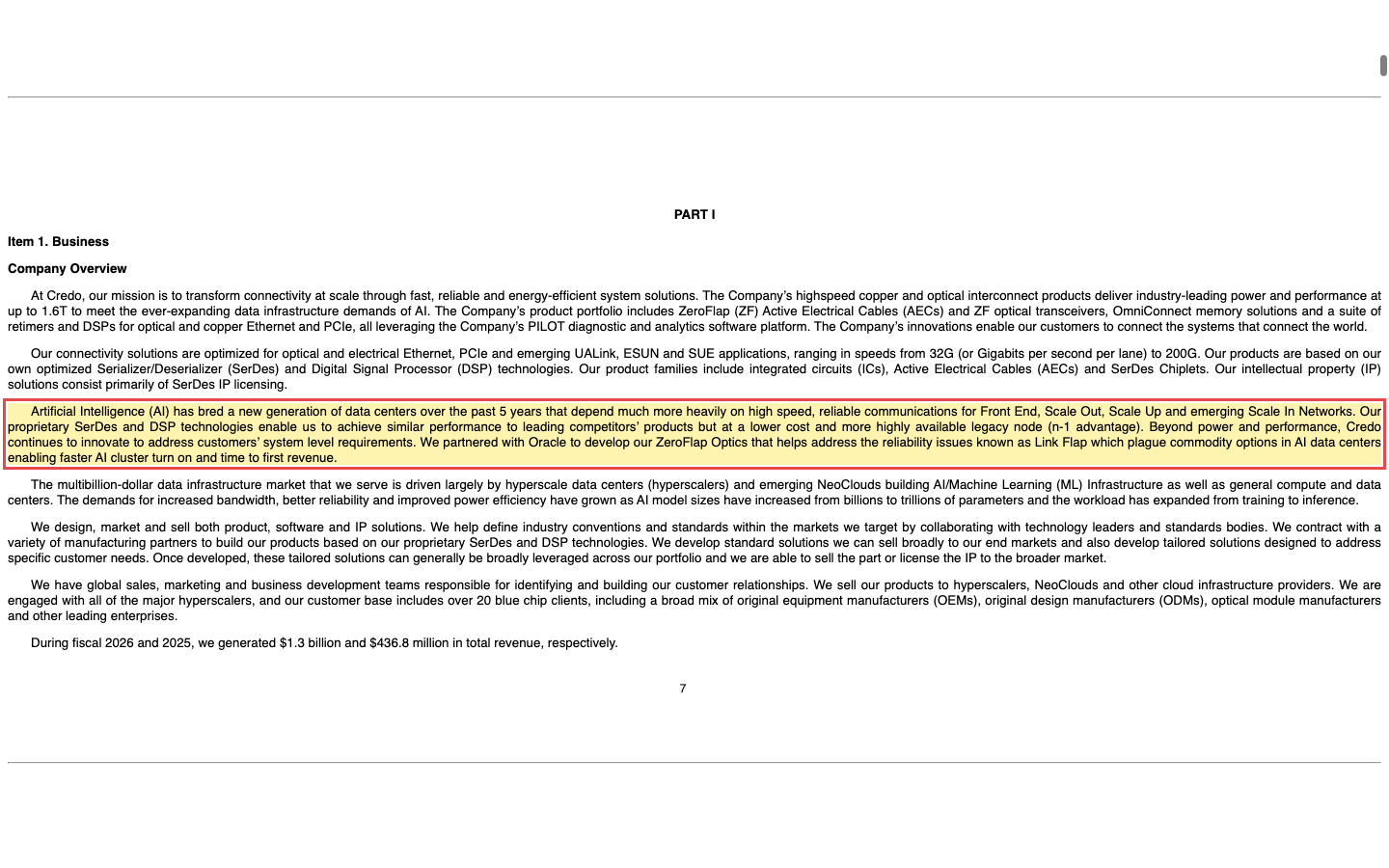

Der Rückenwind ist derselbe, der gerade die halbe Tech-Welt antreibt: Der Jahresbericht sagt wörtlich, KI habe „eine neue Generation von Rechenzentren hervorgebracht", die viel stärker von schneller, zuverlässiger Kommunikation abhängt. Wie so ein Boom bei einem ganz anderen Geschäftsmodell aussieht, zeigt unsere Sterling-Infrastructure-Analyse — dort werden die Rechenzentren gebaut, hier werden sie verkabelt.

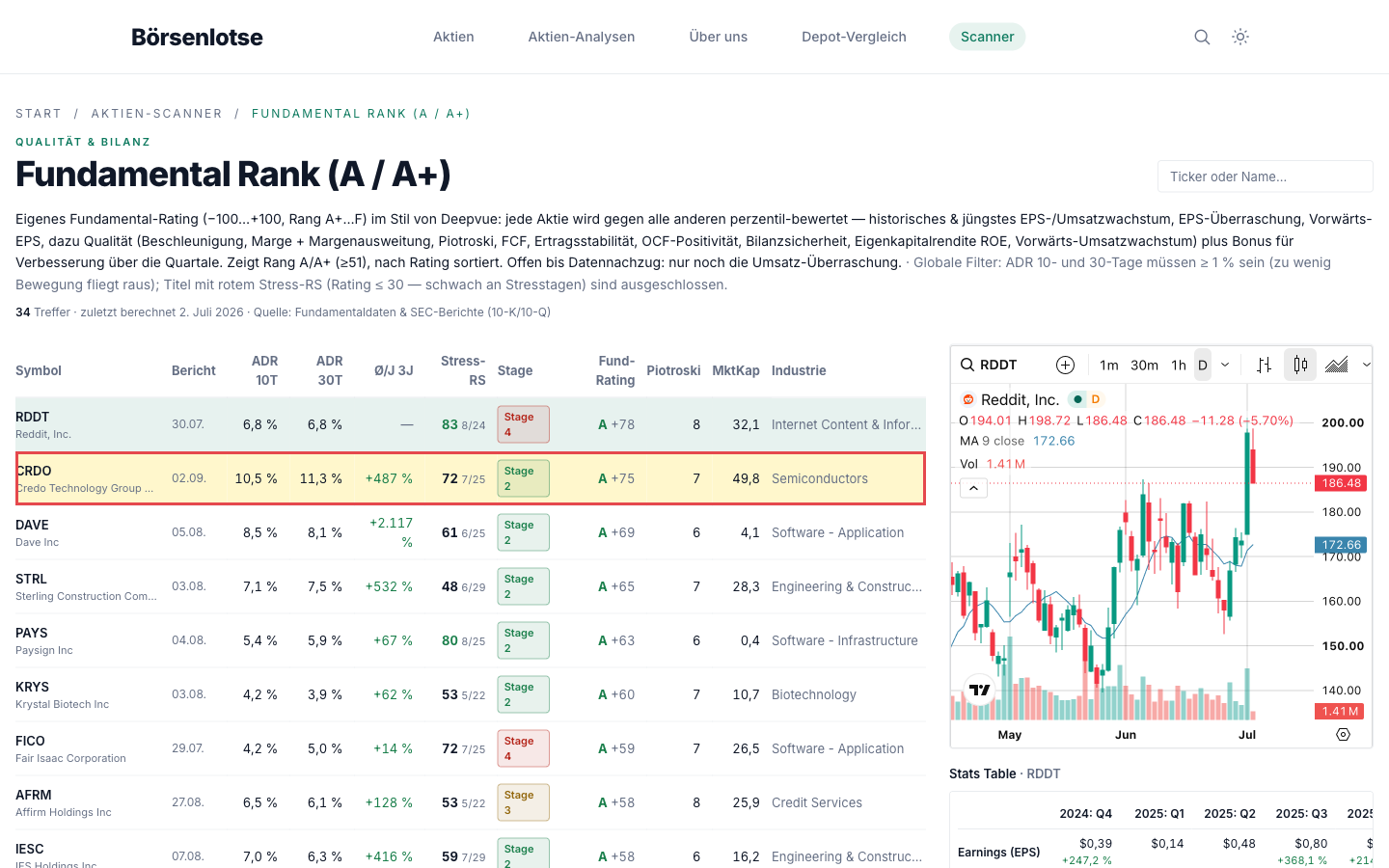

Wo die Aktie in unserem Scanner auftaucht

In unserem hauseigenen Aktien-Scanner (3.211 Titel, 72 Scanner) ist Credo das, was man einen Musterschüler nennt — Platz 2 von 3.211 im Fundamental-Rating, direkt hinter Reddit:

Credo taucht in 16 von 72 Scannern auf — und zwar quer durch alle Kategorien, was selten ist:

- Trend: Stan Weinstein: Stage 2, Stage-2-Leader, 21-EMA-Trend, Über 50- & 200-Tage-Linie — der Aufwärtstrend ist intakt, das Trend-Template erfüllt, der Power Trend aktiv.

- Momentum: CANSLIM Type RS, RS-Leader (≥90) — das Relative-Stärke-Rating von 96 heißt: stärker als 96 Prozent aller Aktien.

- Wachstum und Qualität: Qualitäts-Wachstum, Dreistelliges Umsatzwachstum, EPS- & Umsatz-Power, Ben Bennett: Focus List, Institutionelle Akkumulation, Fundamental Rank und „Best of All".

Übersetzt: Hier stimmen Trend und Zahlen. Der Piotroski-Score von 7 von 9 zeigt eine solide, aber nicht perfekte Bilanzqualität. Eine Warnung steht trotzdem schon im Scanner: Die durchschnittliche Tagesschwankung (ADR) liegt bei 10,9 Prozent — diese Aktie bewegt sich an einem normalen Dienstag so stark wie andere in einem Monat. Wer hier einsteigt, braucht einen ruhigen Magen.

Die Zahlen über die Jahre — die steilste Kurve unseres Universums

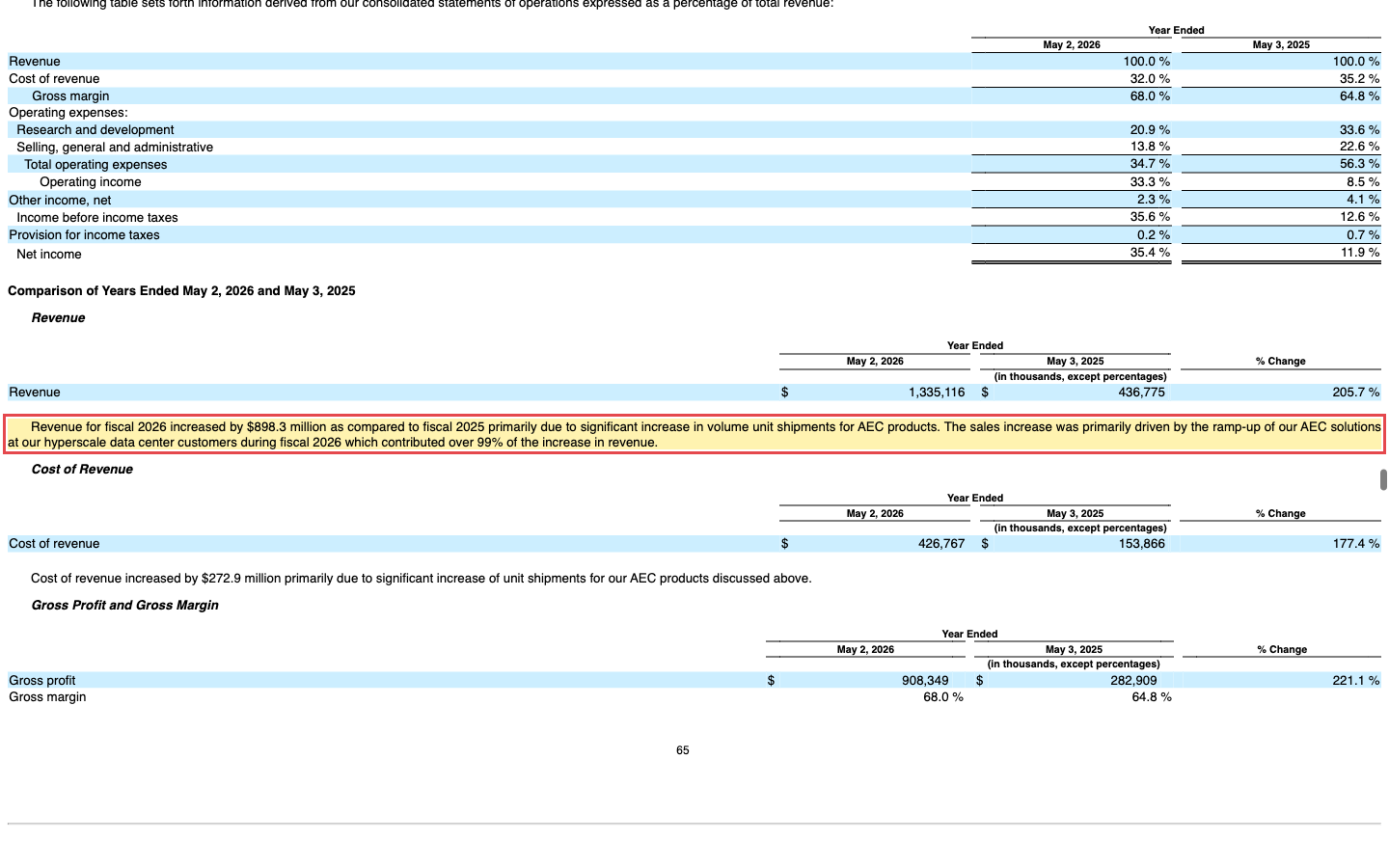

Das Geschäftsjahr 2026 (beendet am 2. Mai 2026) war der Durchbruch: 1.335 Millionen US-Dollar Umsatz, plus 205,7 Prozent. Der Jahresbericht beziffert die Quelle exakt:

„The sales increase was primarily driven by the ramp-up of our AEC solutions at our hyperscale data center customers during fiscal 2026 which contributed over 99% of the increase in revenue."

Übersetzung: „Der Umsatzanstieg wurde in erster Linie vom Hochlauf unserer AEC-Lösungen bei unseren Hyperscale-Rechenzentrumskunden im Geschäftsjahr 2026 getragen, der über 99 Prozent des Umsatzzuwachses beisteuerte."

— Credo Technology, SEC-Jahresbericht 10-K FY2026, Item 7 MD&A

Dabei wird Credo nicht nur größer, sondern besser: Bruttomarge 68 Prozent (nach 64,8), Nettogewinn 472 Millionen — eine Nettomarge von 35,4 Prozent. Die Bilanz: 1,44 Milliarden US-Dollar liquide Mittel, so gut wie keine Schulden. Und die Quartalsreihe zeigt, dass das kein einmaliger Sprung war:

Was in den Berichten steht — drei unbequeme Wahrheiten

Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich. Und Credos Berichte sind erfreulich unverblümt, wenn man weiß, wo man suchen muss.

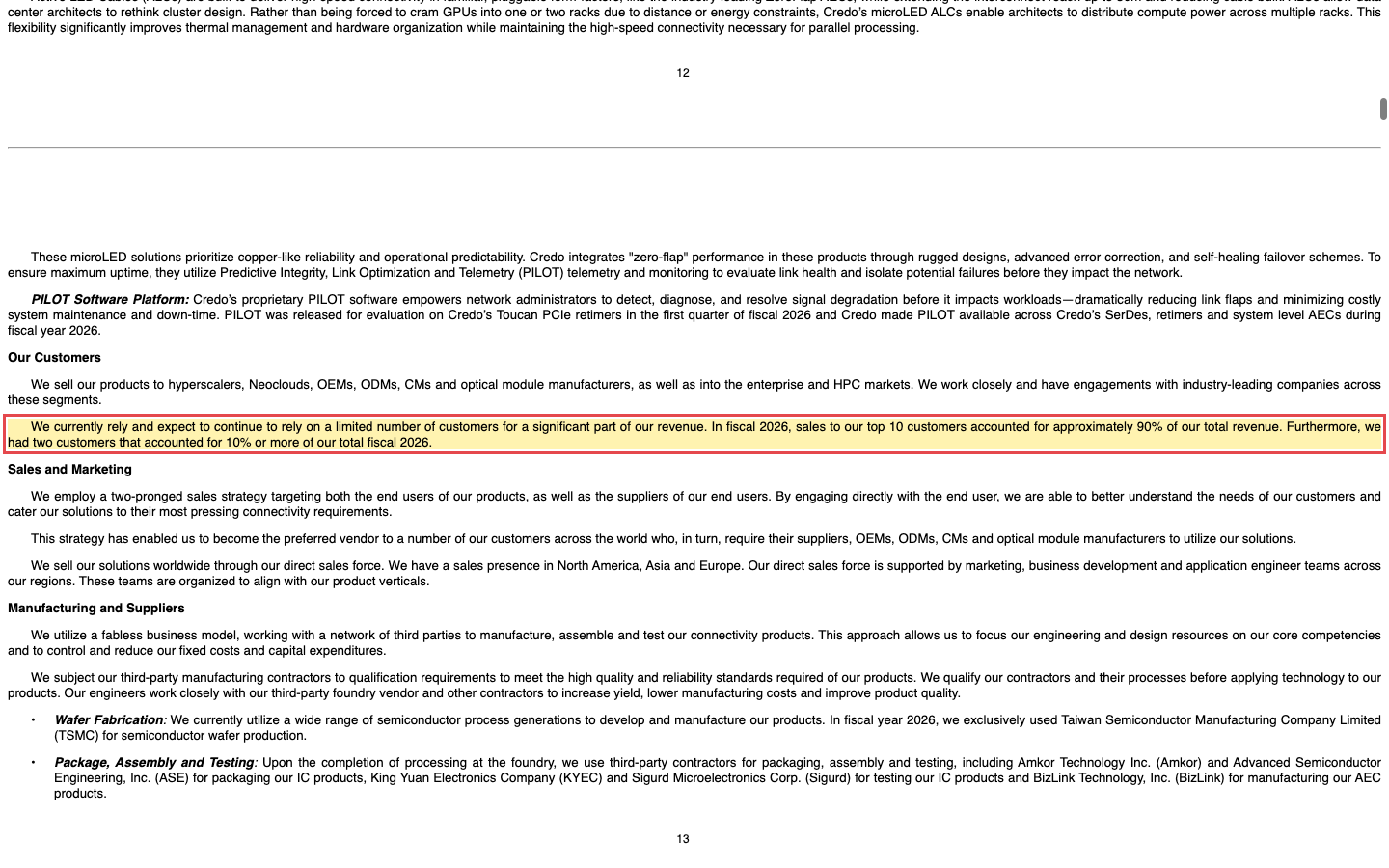

Die unbequeme Wahrheit Nr. 1: drei Wale tragen 84 Prozent des Umsatzes

Wenn dein Bäcker 90 Prozent seiner Brötchen an zehn Kunden verkauft — und 84 Prozent an nur drei —, dann gehört die Frage „Was, wenn einer wegbleibt?" in jede Kaufüberlegung. Genau diese Zahlen stehen im Jahresbericht:

„We currently rely and expect to continue to rely on a limited number of customers for a significant part of our revenue. In fiscal 2026, sales to our top 10 customers accounted for approximately 90% of our total revenue. Furthermore, we had two customers that accounted for 10% or more of our total fiscal 2026."

Übersetzung: „Wir sind derzeit — und voraussichtlich auch künftig — für einen erheblichen Teil unseres Umsatzes auf eine begrenzte Zahl von Kunden angewiesen. Im Geschäftsjahr 2026 entfielen rund 90 Prozent unseres Gesamtumsatzes auf unsere zehn größten Kunden. Darüber hinaus hatten wir zwei Kunden, die jeweils 10 Prozent oder mehr des Gesamtumsatzes ausmachten."

— Credo Technology, SEC-Jahresbericht 10-K FY2026, Item 1 „Business — Our Customers"

Die Detailtabellen im Bericht machen es noch griffiger: Die drei größten Endkunden standen im Geschäftsjahr 2026 für 33 + 32 + 19 = 84 Prozent des Umsatzes. Im Jahr davor hing sogar 67 Prozent an einem einzigen Vertragspartner. Der Klumpen ist also breiter geworden — von einem Wal auf drei —, aber er ist und bleibt ein Klumpen. Der Bericht erinnert selbst daran, wie schnell das kippen kann: Anfang 2023 kürzte der damals größte Kunde seine Abnahmeprognosen, und das Geschäftsjahr 2024 wuchs nur um 4,8 Prozent. So etwas passiert in dieser Branche nicht vielleicht — es ist schon passiert.

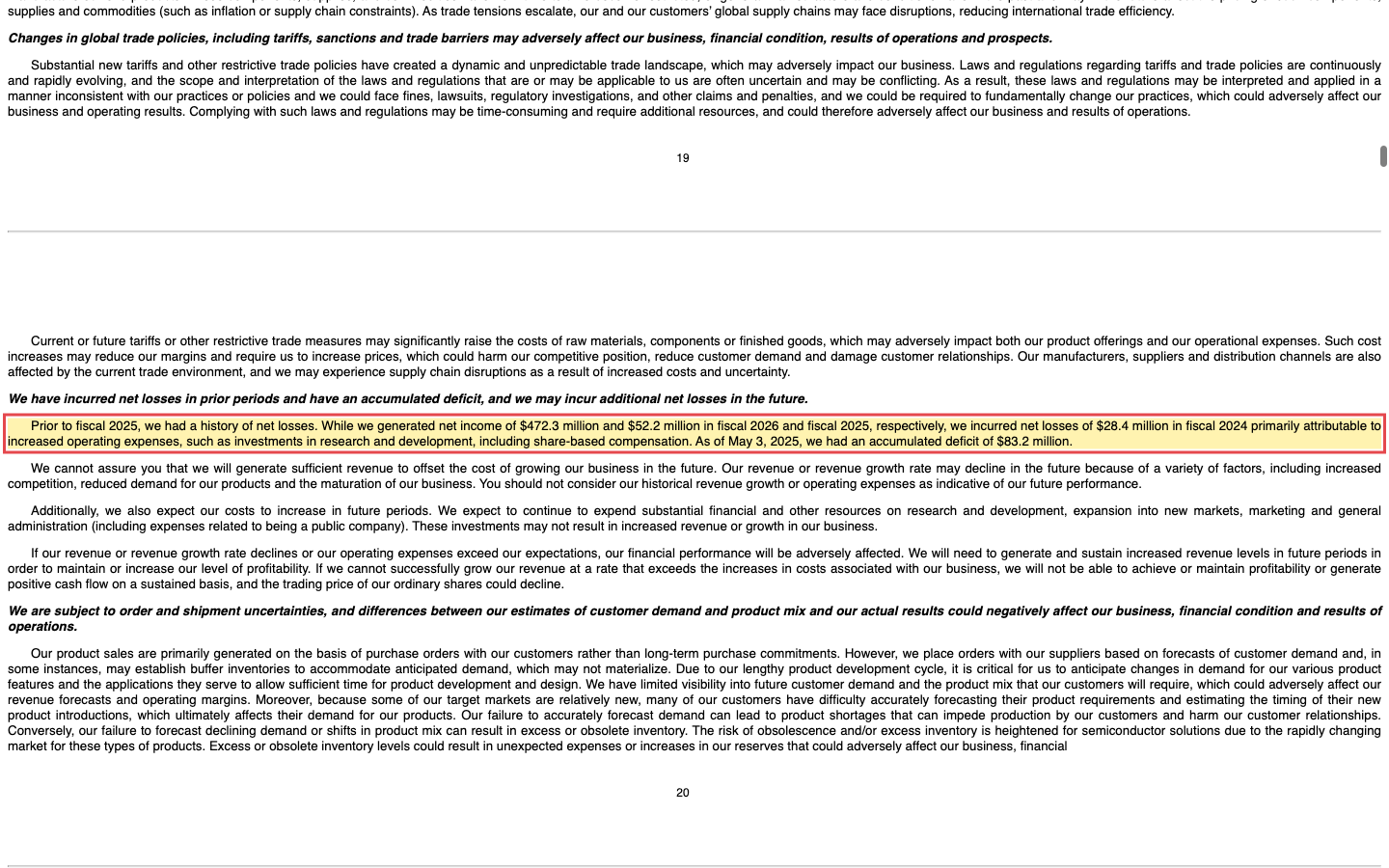

Die unbequeme Wahrheit Nr. 2: Die Gewinn-Ära ist jünger, als der Kurs vermuten lässt

„Prior to fiscal 2025, we had a history of net losses. While we generated net income of $472.3 million and $52.2 million in fiscal 2026 and fiscal 2025, respectively, we incurred net losses of $28.4 million in fiscal 2024 […]"

Übersetzung: „Vor dem Geschäftsjahr 2025 hatten wir eine Geschichte von Nettoverlusten. Während wir in den Geschäftsjahren 2026 und 2025 Nettogewinne von 472,3 bzw. 52,2 Millionen US-Dollar erzielten, verzeichneten wir im Geschäftsjahr 2024 einen Nettoverlust von 28,4 Millionen US-Dollar […]"

— Credo Technology, SEC-Jahresbericht 10-K FY2026, Item 1A „Risk Factors"

Das schmälert die Leistung nicht — aber es erinnert daran, dass diese Firma erst seit zwei Jahren beweist, dass sie dauerhaft Geld verdienen kann. Und der Wohlstand wird geteilt, bevor er bei dir ankommt: Die aktienbasierte Vergütung lag im Geschäftsjahr 2026 bei 182,6 Millionen US-Dollar — mehr als ein Drittel des Nettogewinns —, und die Aktienzahl ist seit 2021 um rund ein Drittel gewachsen:

Dazu passt ein Blick auf das Verhalten derer, die die Firma am besten kennen: In unserem Datenfeed stehen für die letzte Berichtsperiode null Insiderkäufe und 20 Insiderverkäufe. Insider verkaufen aus vielen Gründen — aber sie kaufen nur aus einem.

Die unbequeme Wahrheit Nr. 3: viel Kette für ein Kabel

Credo entwirft seine Chips selbst, lässt aber alles fertigen — und zwar konzentriert: Die Halbleiter-Wafer kommen laut Jahresbericht exklusiv von TSMC, Montage und Test laufen „primarily in Asia", die AEC-Kabel fertigt BizLink. Entwicklerteams sitzen unter anderem in Festlandchina, Hongkong und Taiwan, und der Bericht führt US-Beschränkungen für China-Investitionen als eigenen Risikofaktor. Der Rechtssitz auf den Cayman Islands macht die Konstruktion nicht einfacher. Nichts davon ist ungewöhnlich für die Branche — aber es bedeutet: Zwischen Credos Auftragsbuch und Credos Umsatz liegen eine Foundry, ein Fertiger, mehrere Meerengen und die Weltpolitik.

Und der Motor des Ganzen — die KI-Investitionswelle — ist zyklisch, wie der Bericht selbst festhält: „Our business depends on continued capital expenditures by data center service providers and is subject to the cyclicality of such expenditures." — deutsch: „Unser Geschäft hängt von fortgesetzten Investitionen der Rechenzentrumsbetreiber ab und unterliegt deren Zyklizität." Solange Hyperscaler Rekordsummen investieren, läuft es. Wenn sie durchatmen, atmet Credos Umsatz mit.

Bewertung: Traumzahlen zum Traumpreis

Jetzt zur Rechnung. Zur Jahresmitte 2026 brachte Credo rund 49 Milliarden US-Dollar auf die Börsenwaage — etwa das 104-Fache des zurückliegenden Jahresgewinns, das 36-Fache des Umsatzes und das gut 100-Fache des operativen Ergebnisses vor Abschreibungen. Auf Basis der Analystenschätzungen fürs neue Geschäftsjahr schrumpft das Gewinnvielfache auf rund 46 — sofern die Schätzungen halten. Zum Vergleich: Selbst viele große KI-Profiteure kosten deutlich weniger vom Umsatz. Ein solcher Preis ist keine Bewertung mehr, sondern ein Versprechen — das Versprechen, dass die Kurve noch Jahre so weitergeht wie 2026.

Die Profis sind trotzdem an Bord: 13 Analysten, davon 12 mit Kaufempfehlung, Durchschnitts-Kursziel rund 270 US-Dollar. Aber merke: Genau dieselben Schätzungen setzen voraus, dass drei Wale weiter mit Rekordappetit bestellen. Der Lineal-Fehler ist hier keine Anfängerfalle — er ist im Kursziel eingebaut.

Chancen und Risiken auf einen Blick

Was für Credo spricht

- Verdreifachung des Umsatzes in einem Jahr (1.335 Mio. US-Dollar, +205,7 Prozent), belegt und real — kein Story-Wachstum.

- Hochprofitabel: Bruttomarge 68 Prozent, Nettomarge 35,4 Prozent, 1,44 Milliarden Liquidität, praktisch schuldenfrei.

- Struktureller Rückenwind: KI-Rechenzentren brauchen genau Credos Verbindungstechnik; US-Umsatz im Q3 FY2026 auf das 35-Fache des Vorjahreswerts gesprungen.

- Trend und Qualität stimmen zugleich: Stage 2, RS 96, Piotroski 7/9, 16 von 72 Scannern, Platz 2 im Fundamental-Rating.

- Serien-Beater: sieben Quartale in Folge über den Gewinnschätzungen.

Was dagegen spricht

- Extremer Kundenklumpen: Top 10 ≈ 90 Prozent, drei Endkunden = 84 Prozent des Umsatzes — ein einziger Bestellstopp hätte 2023 bereits fast das ganze Wachstum gekostet.

- Bewertung ohne Sicherheitsnetz: KGV ~104 (trailing), KUV ~36 — eingepreist ist jahrelange Perfektion.

- Lieferkettenkonzentration (Wafer exklusiv TSMC, Fertigung in Asien) plus China/Taiwan-Geopolitik als dokumentierte Risikofaktoren.

- Verwässerung: +33 Prozent Aktien seit 2021; aktienbasierte Vergütung von 182,6 Mio. US-Dollar frisst über ein Drittel des Gewinns; 0 Insiderkäufe gegen 20 Verkäufe.

- Sehr hohe Volatilität (ADR 10,9 Prozent) und Abhängigkeit vom KI-Investitionszyklus.

Ein menschliches Fazit

Credo ist die vielleicht sauberste Wachstumsgeschichte, die unser Scanner derzeit kennt: ein echtes Produkt am richtigen Ort zur richtigen Zeit, mit Zahlen, die man zweimal lesen muss. Aber genau deshalb gehört das Lineal in die Schublade. Wer heute kauft, bezahlt nicht das Geschäftsjahr 2026 — das ist längst im Kurs. Er bezahlt die Geschäftsjahre 2027, 2028 und 2029, geliefert von drei Großkunden, gefertigt von einer einzigen Foundry, mitten im launischsten Investitionszyklus der Tech-Geschichte.

Vielleicht geht diese Rechnung auf — der Rückenwind ist real, und Firmen mit 68 Prozent Bruttomarge und Nettokasse haben lange Atem. Aber eine verdreifachte Umsatzkurve verlängert sich nicht per Lineal, sondern per Auftragseingang. Du kennst jetzt beide Seiten — die steile Kurve und die drei Wale, die sie tragen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2026 (per 02.05.2026): crdo-20260502.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025 (per 03.05.2025): crdo-20250503.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 FY2026 (31.01.2026): crdo-20260131.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q2 FY2026 (01.11.2025): crdo-20251101.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 FY2026 (02.08.2025): crdo-20250802.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 FY2025 (01.02.2025): crdo-20250201.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Credo: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen, Analystenkonsens): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, Stand 25. Juni 2026).

Datengrundlage: Credo-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2025 und 2026 sowie Quartalsberichte (10-Q) bis zum 31. Januar 2026; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Stand 25. Juni 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Wachstum positiv

- Umsatz im Geschäftsjahr 2026 verdreifacht (+205,7 Prozent auf 1,34 Milliarden US-Dollar); acht Rekordquartale in Folge.

- Profitabilität positiv

- Nettomarge 35,4 Prozent, Bruttomarge 68 Prozent — aber die Gewinn-Ära ist erst zwei Jahre alt.

- Bilanz positiv

- 1,44 Milliarden US-Dollar Liquidität, praktisch schuldenfrei, Piotroski 7 von 9.

- Kundenklumpen negativ

- Top-10-Kunden ≈ 90 Prozent, drei Endkunden = 84 Prozent des Umsatzes; 2023 hat ein einziger Kunde das Wachstum schon einmal fast gestoppt.

- Bewertung negativ

- KGV um 104 (trailing), Kurs-Umsatz-Verhältnis um 36 — eingepreist ist jahrelange Perfektion; 0 Insiderkäufe gegen 20 Verkäufe.

- Momentum positiv

- Stage 2, RS-Rating 96, Trend-Template und Power Trend aktiv, 16 von 72 Scannern — Trend und Zahlen zeigen in dieselbe Richtung.

Credo ist die sauberste Wachstumsgeschichte unseres Scanners — echtes Produkt, echter Boom, echte Gewinne — zu einem Preis, der keinen einzigen Fehltritt erlaubt, getragen von drei Großkunden und einer Foundry. Wenn überhaupt, dann als bewusst riskante Wachstumsposition mit klarem Ausstiegsplan, nicht als ruhiges Basisinvestment. Keine Anlageberatung.

Bitte beachten

- Durchschnittliche Tagesschwankung 10,9 Prozent — extreme Volatilität einkalkulieren.

- Geschäftsjahresende Anfang Mai: Geschäftsjahr 2026 ist bereits abgeschlossen und testiert.

Häufige Fragen

Credo entwickelt Verbindungstechnik für Rechenzentren: aktive Kupferkabel (AEC) mit eingebauten Signalprozessoren, optische Signalchips, Retimer und SerDes-Chiplizenzen für Datenraten bis 1,6 Terabit pro Sekunde. Hauptabnehmer sind Hyperscale-Betreiber von KI-Rechenzentren; gefertigt wird ohne eigene Fabriken, die Wafer kommen exklusiv von TSMC.

Außergewöhnlich schnell: Im Geschäftsjahr 2026 (per 2. Mai 2026) stieg der Umsatz um 205,7 Prozent auf 1.335 Millionen US-Dollar — über 99 Prozent des Zuwachses kamen laut SEC-Bericht aus AEC-Kabeln für Hyperscaler. Es war das achte Rekordquartal in Folge, und die Gewinnschätzungen wurden sieben Quartale in Serie übertroffen.

Ja, aber erst seit kurzem. Vor dem Geschäftsjahr 2025 schrieb Credo laut eigenem Jahresbericht durchgehend Verluste. Im Geschäftsjahr 2026 lag der Nettogewinn bei 472,3 Millionen US-Dollar (Nettomarge 35,4 Prozent) bei 68 Prozent Bruttomarge und 1,44 Milliarden US-Dollar Liquidität.

Die Kundenkonzentration: Die zehn größten Kunden stehen für rund 90 Prozent des Umsatzes, die drei größten Endkunden für 84 Prozent. Dazu kommen die exklusive Wafer-Fertigung bei TSMC, die Abhängigkeit vom zyklischen KI-Investitionsboom und eine Bewertung um das 104-Fache des Gewinns, die kaum Enttäuschungen verzeiht.

Zur Jahresmitte 2026 kostete die Aktie etwa das 104-Fache des zurückliegenden Gewinns und das 36-Fache des Umsatzes. Solche Vielfachen preisen mehrere weitere Jahre Hyperwachstum ein. Auffällig zudem: null Insiderkäufe gegenüber 20 Insiderverkäufen und rund ein Drittel mehr Aktien als 2021.

Wir geben keine Anlageberatung. Unsere Systematik zeigt einen seltenen Doppel-Treffer aus intaktem Aufwärtstrend (Stage 2, RS 96) und Top-Fundamentaldaten (Platz 2 von 3.211) — aber auch einen Preis, der Perfektion voraussetzt, und einen extremen Kundenklumpen. Beides gehört in deine Abwägung; die Entscheidung liegt bei dir.