Sterling-Infrastructure-Aktie im ehrlichen Faktencheck: der stille KI-Profiteur mit dem Fünf-Milliarden-Auftragsbuch

Sterling verkauft keine Chips und trainiert keine Modelle — die Firma planiert, erschließt und verkabelt die Grundstücke, auf denen Amerikas Rechenzentren entstehen. Der Auftragsbestand hat sich in 15 Monaten fast verdreifacht, die Aktie gehört zu den stärksten des Marktes. Wir haben die SEC-Berichte gelesen und zeigen dir auch die Bruchstellen: Fixpreisverträge, Projektklumpen und ein Bau-KGV von 70. Keine Anlageberatung.

Es gibt eine besondere Form von Schwindel, die nur Anleger kennen: Höhenangst. Eine Aktie hat 3.700 Prozent in vier Jahren gemacht, und dein Kopf sagt: „Zu spät. Viel zu spät. Wer jetzt kauft, ist der Letzte, dem die Rechnung überreicht wird." Manchmal hat der Kopf recht. Aber Höhenangst hat einen Konstruktionsfehler: Sie schaut nur auf den zurückgelegten Weg — nie auf das Auftragsbuch. Bei Sterling Infrastructure (NASDAQ: STRL) lohnt der zweite Blick, denn während alle auf die Chip-Konzerne starren, verdient hier eine Firma am KI-Boom, die weder Chips noch Software verkauft, sondern Bagger, Beton und Starkstrom. Machen wir unseren Deal: Ich habe die letzten beiden Geschäftsberichte und vier Quartalsberichte gelesen — wir schauen gemeinsam nach, ob das Auftragsbuch die Höhe rechtfertigt. Und wo die Sollbruchstellen sitzen.

Was Sterling eigentlich macht

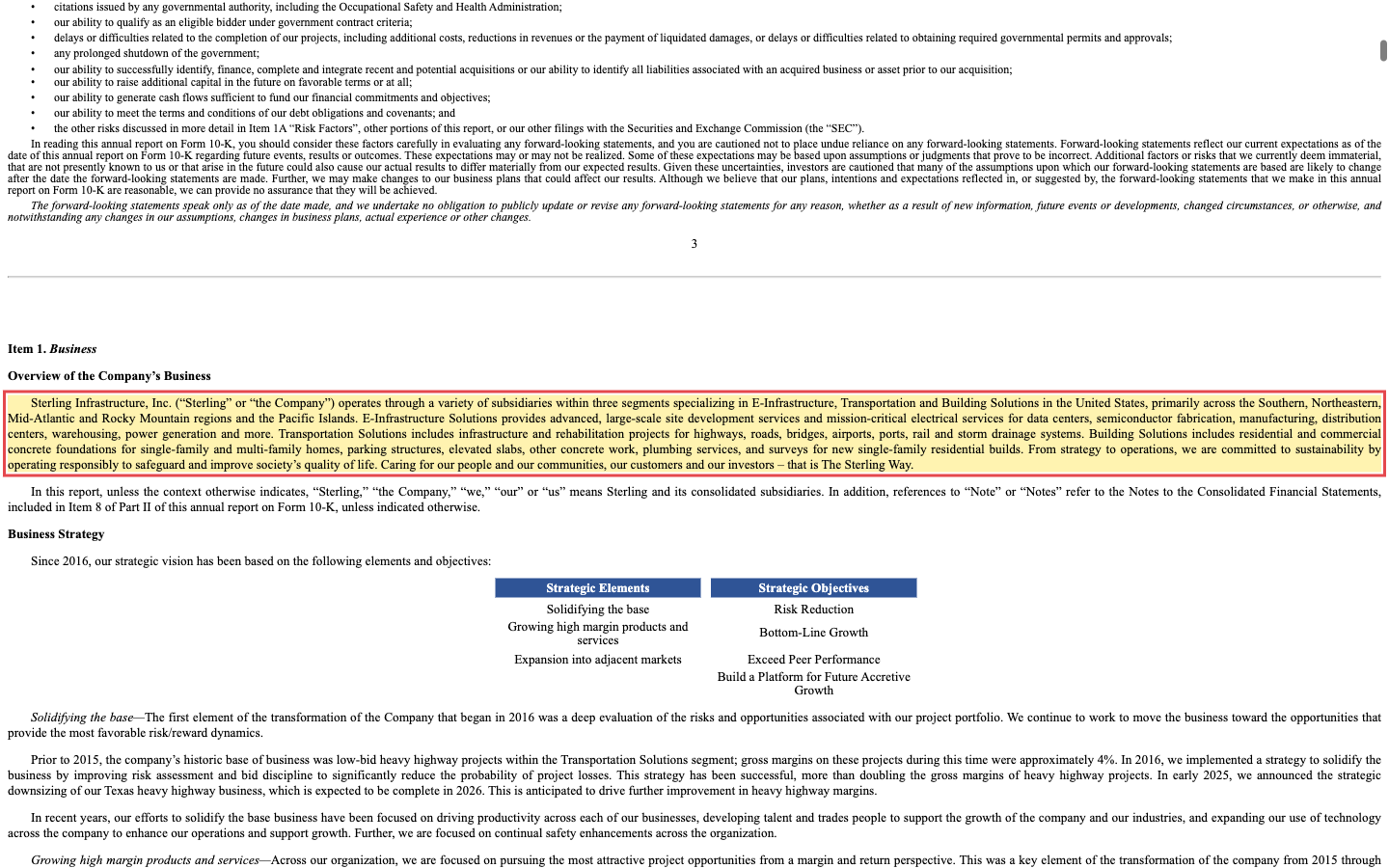

Sterling Infrastructure (bis 2022: Sterling Construction) aus The Woodlands, Texas, arbeitet in drei Segmenten. Das Zugpferd heißt E-Infrastructure Solutions: großflächige Grundstückserschließung und — seit der jüngsten Übernahme — unternehmenskritische Elektro- und Mechanikinstallationen für Rechenzentren, Chipfabriken und Logistikzentren. Bevor irgendwo ein Server rechnet, hat jemand den Wald gerodet, den Boden planiert, Fundamente gegossen und Kabeltrassen gezogen — dieses „jemand" ist auffallend oft Sterling. Segment zwei, Transportation Solutions, baut und saniert Highways, Brücken und Flughäfen; Segment drei, Building Solutions, gießt Betonfundamente für Wohnhäuser, vor allem in Texas. Rund 4.400 Beschäftigte, seit 1995 an der Börse — ein Veteran, kein Startup.

Wie zentral die Rechenzentren geworden sind, steht wörtlich im Jahresbericht:

„E-Infrastructure Solutions provides advanced, large-scale site development services and mission-critical electrical services for data centers, semiconductor fabrication, manufacturing, distribution centers, warehousing, power generation and more."

Übersetzung: „E-Infrastructure Solutions erbringt anspruchsvolle, großflächige Erschließungsleistungen und unternehmenskritische Elektroleistungen für Rechenzentren, Halbleiterfertigung, Industrie, Verteilzentren, Lagerhäuser, Kraftwerke und mehr."

— Sterling Infrastructure, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

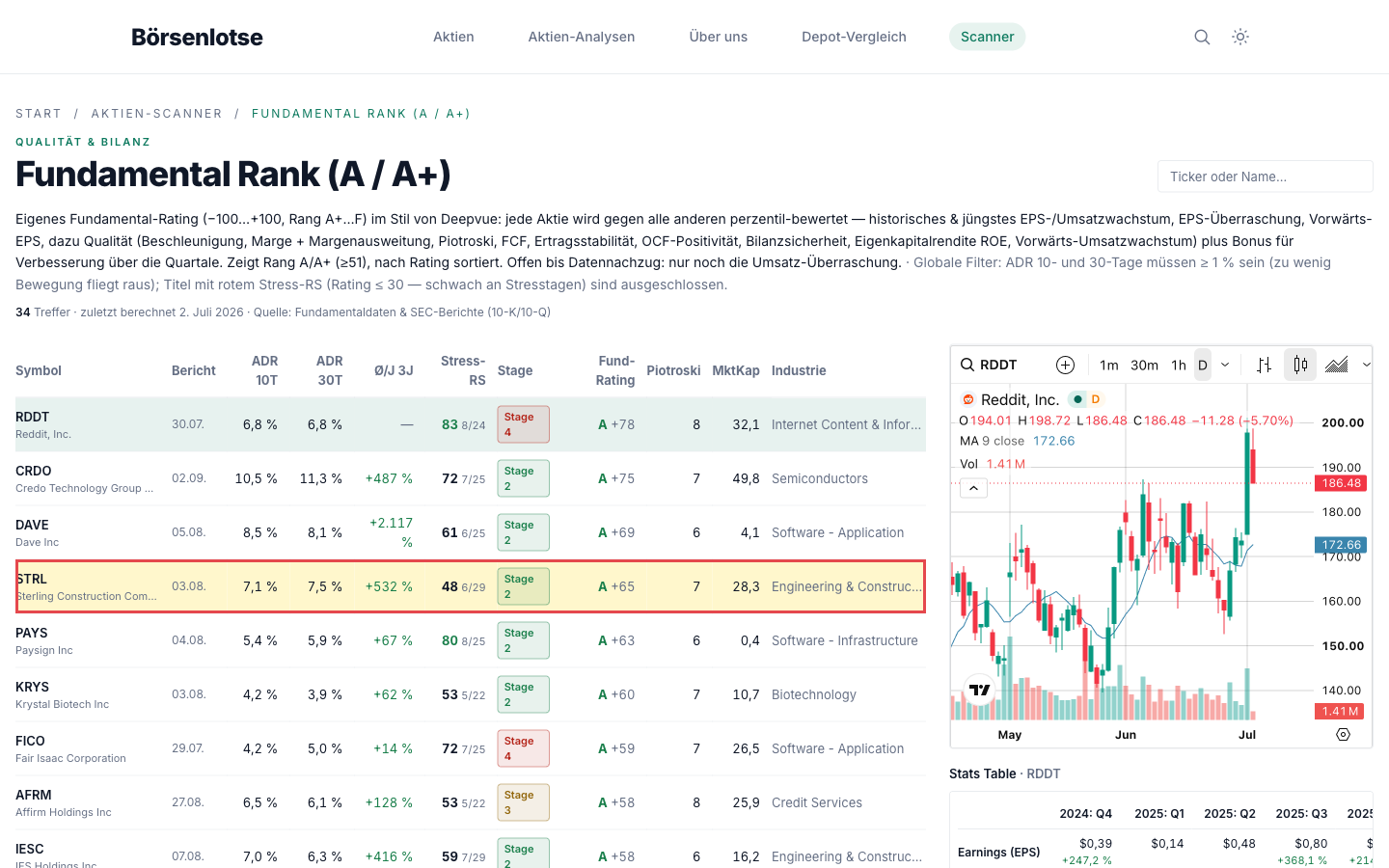

Wo die Aktie in unserem Scanner auftaucht

In unserem hauseigenen Aktien-Scanner ist Sterling ein doppelter Treffer — Momentum und Qualität, Platz 4 von 3.211 im Fundamental-Rating (A +65):

Sterling steht in 16 von 72 Scannern — darunter die anspruchsvollsten Momentum-Listen des Systems:

- Oliver Kell: Doublers und Qullamaggie: Top Gainers 6M — Aktien, die sich in kurzer Zeit verdoppeln bzw. zu den stärksten sechs Monaten des Marktes gehören. Das RS-Rating liegt bei 97 — und zwar auf Sicht von 3, 6 und 12 Monaten gleichermaßen. Plus 191 Prozent in zwölf Monaten (Datenstand 25. Juni 2026).

- Stan Weinstein: Stage 2, Stage-2-Leader, 21-EMA-Trend, Trend-Template erfüllt — ein lehrbuchsauberer Aufwärtstrend.

- Qualitäts-Wachstum, EPS-Beschleunigung, EPS- & Umsatz-Power, Patrick Walker: 30% EPS Growth — zuletzt +91,6 Prozent Umsatz und +141 Prozent Gewinn je Aktie im Quartal. Piotroski 7 von 9, Altman Z 6,7 (weit weg von jeder Insolvenzzone).

Das Spannungsfeld dieser Analyse: ein explodierendes Auftragsbuch gegen Fixpreisverträge, Projektklumpen und ein Bau-KGV von 70.

Die Zahlen über die Jahre — eine Baufirma mit Software-Allüren

Zwei Dinge stechen heraus. Erstens die Margen-Treppe: 14,4 → 15,5 → 17,1 → 20,1 → 23,0 Prozent Bruttomarge — fünf Jahre in Folge aufwärts. Baufirmen gelten als margenschwache Zykliker; Sterling hat sich systematisch in die profitablen Nischen vorgearbeitet und dabei eine Eigenkapitalrendite von rund 37 Prozent erreicht. Zweitens die Verschiebung des Schwerpunkts, sichtbar im Segmentmix:

Im ersten Quartal 2026 wuchs der Konzernumsatz um 91,6 Prozent, der Gewinn je Aktie lag mit 3,59 US-Dollar rund 64 Prozent über den Analystenschätzungen — der sechste zweistellige Schätzungs-Beat in Folge. Ein Teil davon ist zugekauft: Im September 2025 übernahm Sterling für 562 Millionen US-Dollar den Elektro- und Mechanikspezialisten CEC Facilities Group — dazu gleich mehr.

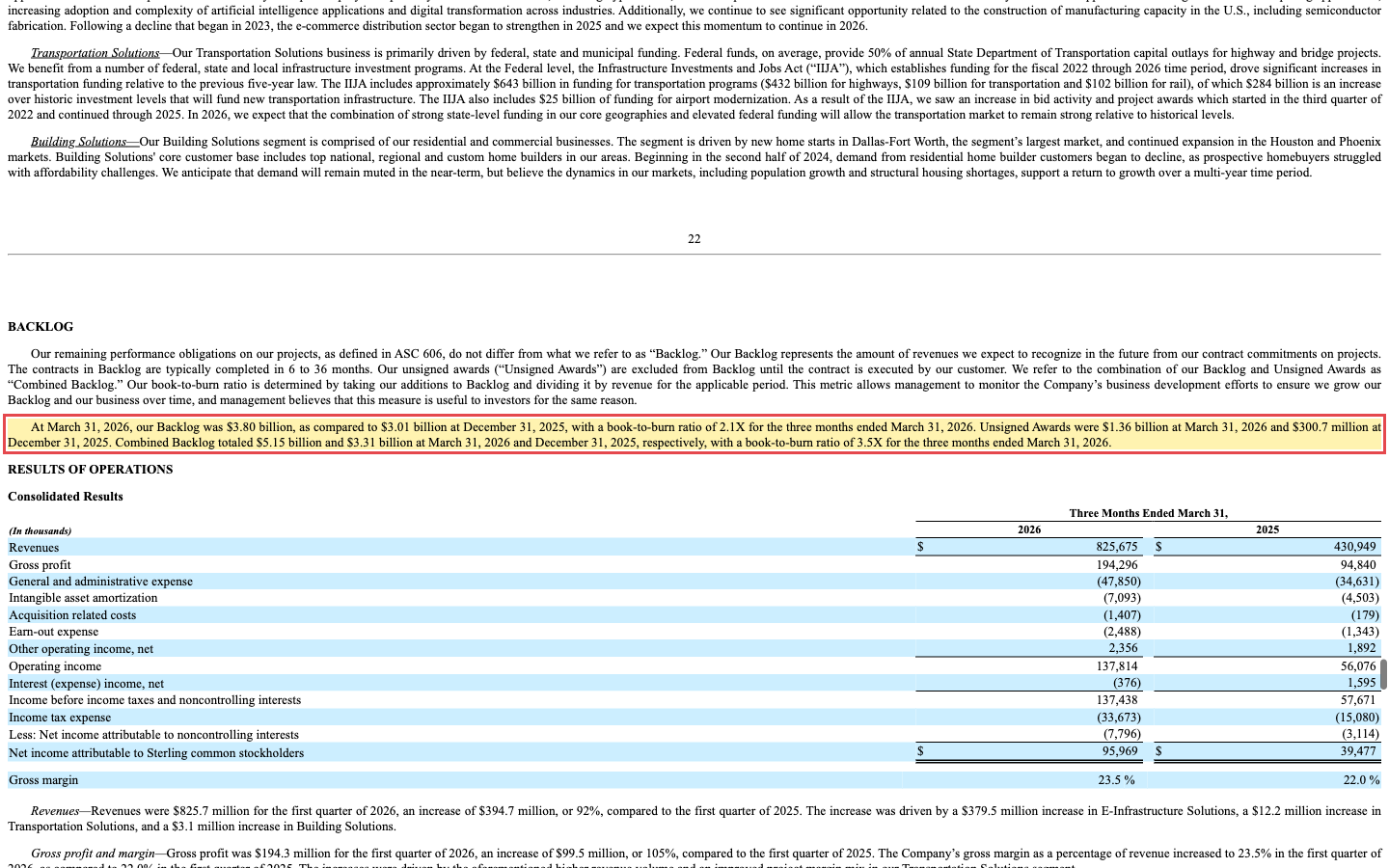

Das Auftragsbuch: der eigentliche Star dieser Analyse

Bei einem Bauunternehmen ist der Umsatz die Vergangenheit — die Zukunft steht im Backlog, dem Bestand fest kontrahierter Aufträge. Und dieser Backlog ist der Grund, warum Sterling in dieser Serie auftaucht:

„At March 31, 2026, our Backlog was $3.80 billion, as compared to $3.01 billion at December 31, 2025, with a book-to-burn ratio of 2.1X for the three months ended March 31, 2026. […] Combined Backlog totaled $5.15 billion and $3.31 billion at March 31, 2026 and December 31, 2025, respectively, with a book-to-burn ratio of 3.5X for the three months ended March 31, 2026."

Übersetzung: „Zum 31. März 2026 betrug unser Auftragsbestand 3,80 Milliarden US-Dollar, verglichen mit 3,01 Milliarden zum 31. Dezember 2025 — bei einem Verhältnis von Auftragseingang zu abgearbeitetem Volumen von 2,1 im ersten Quartal 2026. […] Der kombinierte Auftragsbestand belief sich auf 5,15 Milliarden US-Dollar (31. März 2026) nach 3,31 Milliarden (31. Dezember 2025) — mit einem Book-to-burn-Verhältnis von 3,5 im Quartal."

— Sterling Infrastructure, SEC-Quartalsbericht 10-Q Q1 2026, Item 2 MD&A „Backlog"

Zur Ehrlichkeit gehört: Einen exakten „Rechenzentrums-Anteil" am Auftragsbestand nennt Sterling in den SEC-Berichten nicht — belegt ist, dass E-Infrastructure 71 Prozent des Bestands stellt und Rechenzentren dort als „primärer Treiber" wirken. Und die Marge im Auftragsbuch steigt mit: von 15,2 Prozent (Ende 2023) über 16,7 auf 17,8 Prozent (Ende 2025). Sterling verkauft nicht nur mehr — es verkauft teurer.

Was in den Berichten steht — drei unbequeme Wahrheiten

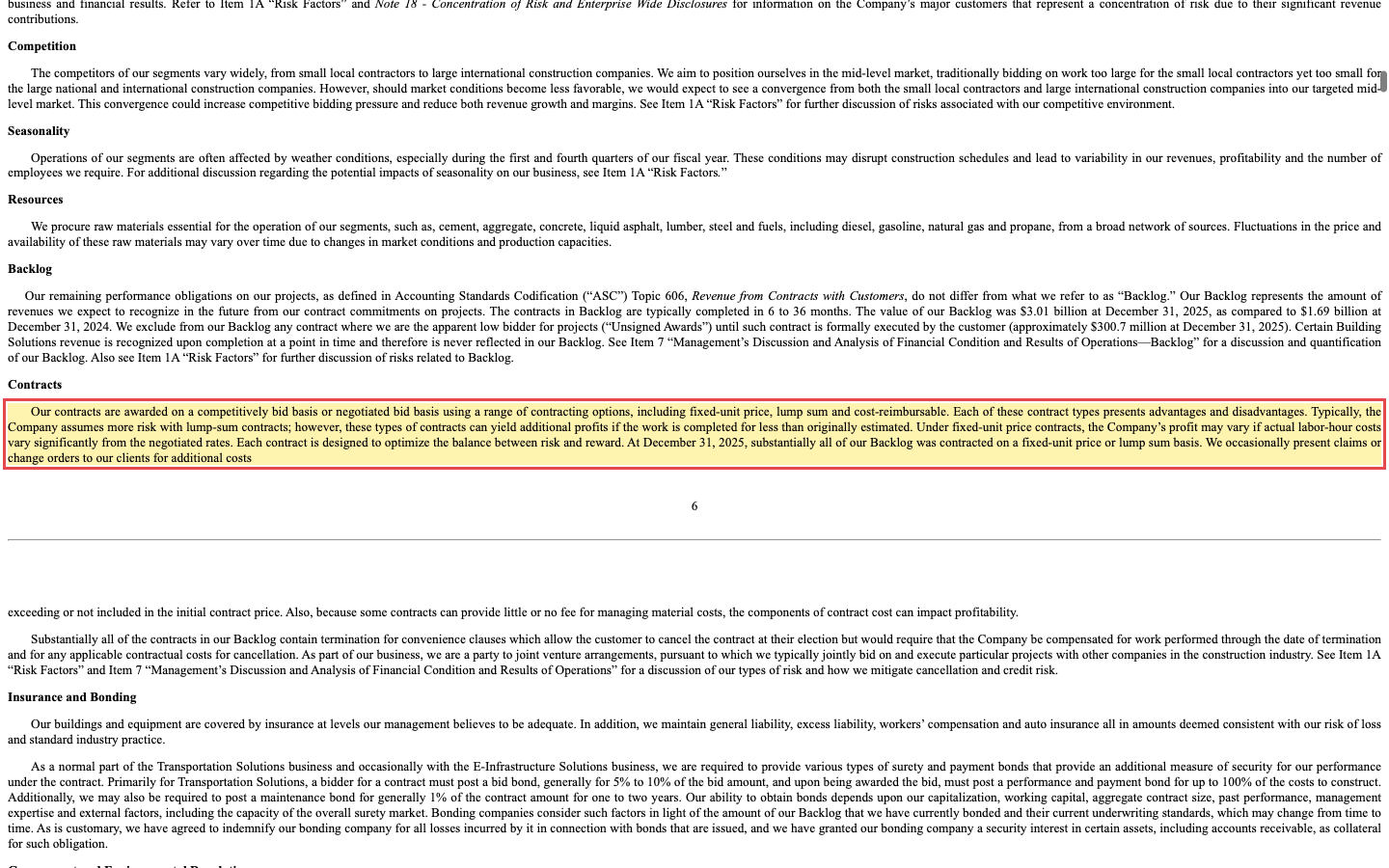

Die unbequeme Wahrheit Nr. 1: Praktisch alles ist zum Fixpreis versprochen

„At December 31, 2025, substantially all of our Backlog was contracted on a fixed-unit price or lump sum basis. […] If our cost estimates for a contract are inaccurate, or if we do not perform the contract within our cost estimates, we may incur losses due to cost overruns […]"

Übersetzung: „Zum 31. Dezember 2025 war im Wesentlichen unser gesamter Auftragsbestand zu festen Einheitspreisen oder Pauschalen kontrahiert. […] Sind unsere Kostenschätzungen für einen Vertrag ungenau oder führen wir den Vertrag nicht innerhalb der Schätzungen aus, können uns durch Kostenüberschreitungen Verluste entstehen […]"

— Sterling Infrastructure, SEC-Jahresbericht 10-K 2025, Item 1 / Item 1A

Ein Fixpreisvertrag ist wie ein Menü zum Festpreis, das du kochen musst, bevor du weißt, was die Zutaten kosten. In Boomzeiten mit steigender Backlog-Marge ist das ein Gewinnhebel — in Zeiten von Lohn- und Materialinflation eine Falle. Der Bericht warnt zudem: Kunden können Projekte jederzeit kündigen oder verschieben; einen Anspruch auf den vollen Backlog-Umsatz gibt es nicht. Der Backlog ist ein Versprechen, kein Gewinn.

Die unbequeme Wahrheit Nr. 2: wenige Kunden, große Projekte — und ein 585-Millionen-Goodwill

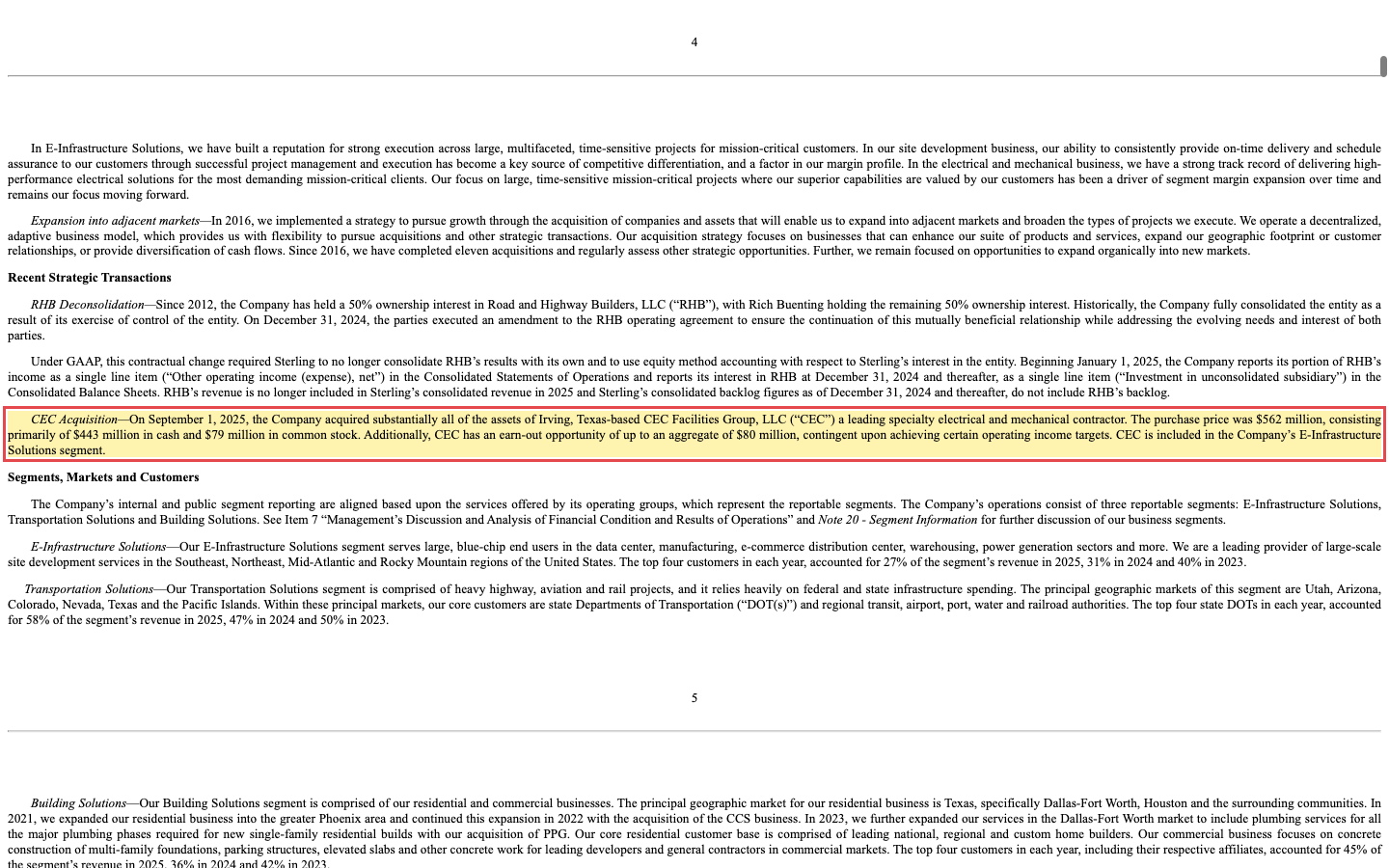

Die vier größten Kunden standen 2025 für 27 Prozent des E-Infrastructure-Umsatzes (2023 sogar 40 Prozent), und der Bericht räumt ein, dass einzelne Kunden über Jahre hinweg einen erheblichen Teil von Umsatz und Auftragsbestand stellen können. Rechenzentren werden von einer Handvoll Konzernen gebaut — wer für Hyperscaler baggert, hat automatisch Klumpen im Buch. Dazu kommt die Bilanzspur der Einkaufstour: Für die CEC-Übernahme zahlte Sterling 562 Millionen US-Dollar (443 Millionen bar, 79 Millionen in Aktien, bis zu 80 Millionen erfolgsabhängig):

„On September 1, 2025, the Company acquired substantially all of the assets of Irving, Texas-based CEC Facilities Group, LLC (‚CEC') a leading specialty electrical and mechanical contractor. The purchase price was $562 million […]"

Übersetzung: „Am 1. September 2025 erwarb das Unternehmen im Wesentlichen alle Vermögenswerte der CEC Facilities Group aus Irving, Texas — eines führenden Spezialisten für Elektro- und Mechanikinstallationen. Der Kaufpreis betrug 562 Millionen US-Dollar […]"

— Sterling Infrastructure, SEC-Jahresbericht 10-K 2025, Note 3 „Acquisitions"

Strategisch ist der Zukauf schlüssig: Sterling arbeitet sich vom Erdaushub die Wertschöpfungskette hinauf ins Innere des Rechenzentrums — CEC brachte 489 Millionen Backlog gleich mit. Aber Goodwill ist bezahlte Hoffnung: Enttäuscht das gekaufte Geschäft, drohen Abschreibungen, und der Bericht listet genau dieses Szenario als Risikofaktor.

Die unbequeme Wahrheit Nr. 3: das dritte Bein lahmt

Während E-Infrastructure boomt, leidet Building Solutions — die Betonfundamente für Wohnhäuser — unter der Erschwinglichkeitskrise am US-Häusermarkt. Der Quartalsbericht: „Our businesses specializing in residential concrete slabs and plumbing are still being affected by a market downturn, as affordability issues continue to impact potential homebuyers." — deutsch: „Unsere auf Wohnhaus-Bodenplatten und Sanitärinstallation spezialisierten Geschäfte sind weiterhin von einem Marktabschwung betroffen, da Erschwinglichkeitsprobleme potenzielle Hauskäufer belasten." Das Segment-Ergebnis hat sich im ersten Quartal 2026 halbiert (6,2 nach 12,4 Millionen US-Dollar). Es ist das kleinste Segment — aber es erinnert daran, dass Bau-Nachfrage kippen kann, auch die für Rechenzentren.

Bewertung: ein Baukonzern zum Software-Preis

Jetzt die Höhenangst-Frage. Zur Jahresmitte 2026 kostete Sterling etwa das 70-Fache des zurückliegenden Jahresgewinns, das 40-Fache des operativen Ergebnisses vor Abschreibungen und das gut 8-Fache des Umsatzes. Für Software normal, für einen Baukonzern historisch beispiellos — die Branche wurde über Jahrzehnte mit einstelligen bis niedrig zweistelligen Gewinnvielfachen bewertet. Auf Basis der Schätzungen sinkt das Vielfache auf rund 41 (2026) bzw. 29 (2027) — sofern der Backlog liefert wie geplant. Nur drei Analysten covern den Wert (alle mit Kaufempfehlung, Ø-Kursziel rund 941 US-Dollar) — bei so dünner Coverage ist der „Konsens" eher eine Stichprobe. Und die Insider? Null Käufe, acht Verkäufe. Bei einem Beta von 1,8 sollte zudem klar sein: Diese Aktie schwankt fast doppelt so stark wie der Markt.

Chancen und Risiken auf einen Blick

Was für Sterling spricht

- SEC-belegte Auftragsexplosion: Combined Backlog 1,83 → 5,15 Milliarden US-Dollar in 15 Monaten; Book-to-burn 3,5 im Q1 2026; Backlog-Marge steigt auf 17,8 Prozent.

- Struktureller Rückenwind: Rechenzentrums-Investitionen der Hyperscaler als mehrjährige Capex-Programme; E-Infrastructure inzwischen 72 Prozent des Umsatzes.

- Qualität: Bruttomarge fünf Jahre in Folge steigend (14,4 → 23,0 Prozent), Eigenkapitalrendite ~37 Prozent, Piotroski 7/9, Altman Z 6,7, kaum Verwässerung (Aktienzahl seit 2023 leicht rückläufig, neues 400-Millionen-Rückkaufprogramm).

- CEC-Übernahme erweitert die Wertschöpfung ins Innere des Rechenzentrums — mit 489 Millionen mitgebrachtem Backlog.

- Sechs zweistellige Gewinnüberraschungen in Folge; RS-Rating 97 über alle Zeitfenster.

Was dagegen spricht

- Praktisch der gesamte Backlog zu Fixpreisen — Kostenüberschreitungen gehen zulasten von Sterling; Kunden können Projekte jederzeit kündigen.

- Kunden- und Projektklumpen: Top-4-Kunden = 27 Prozent des E-Infrastructure-Umsatzes; Rechenzentrums-Nachfrage hängt an wenigen Hyperscalern und deren KI-Investitionslaune.

- Bewertung historisch beispiellos für die Branche (KGV ~70, EV/EBITDA ~40); nur drei Analysten; 0 Insiderkäufe gegen 8 Verkäufe.

- Goodwill und immaterielle Werte von zusammen ~1,14 Milliarden US-Dollar nach der Einkaufstour — Abschreibungsrisiko, falls CEC enttäuscht.

- Wohnbau-Segment im Abschwung (Ergebnis halbiert) — Vorgeschmack darauf, wie zyklisch Baugeschäft bleibt; 2024er-Vergleichszahlen durch RHB-Einmalgewinn (91 Millionen) verzerrt.

Ein menschliches Fazit

Sterling ist die Sorte Aktie, bei der die Höhenangst und die Gier gleichzeitig klingeln. Die nüchterne Wahrheit: Dieses Unternehmen hat den vielleicht solidesten, am besten dokumentierten Rückenwind des KI-Booms — Verträge statt Visionen, ein Auftragsbuch von 5,15 Milliarden US-Dollar mit steigender Marge, geprüft und bei der SEC hinterlegt. Die ebenso nüchterne Gegenrechnung: Es bleibt ein Bauunternehmen mit Fixpreisverträgen, Großkundenklumpen und einer Bewertung, die es wie einen Softwarekonzern behandelt. Von den Schaufel-Verkäufern des KI-Booms profitieren übrigens auch die Nachbarn dieser Serie — Credo verkabelt, was Sterling erschließt, und Dave zeigt, wie eine ganz andere KI-Wette aussieht.

Deine Höhenangst hat also recht — und unrecht. Recht, weil nach +3.700 Prozent in vier Jahren nichts mehr „früh" ist und ein Book-to-burn von 3,5 sich nicht jedes Quartal wiederholt. Unrecht, weil „zu spät" kein Argument ist, solange das Auftragsbuch schneller wächst als der Umsatz. Entscheidend ist nicht, wie hoch die Aktie gestiegen ist, sondern was du heute für morgen bezahlst. Du kennst jetzt beide Rechnungen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025: strl-20251231.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2024: strl-20241231.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2026 (31.03.2026): strl-20260331.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 2025 (30.09.2025): strl-20250930.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q2 2025 (30.06.2025): strl-20250630.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2025 (31.03.2025): strl-20250331.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Sterling: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen, Analystenkonsens): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, Stand 25. Juni 2026).

Datengrundlage: Sterling-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2024 und 2025 sowie Quartalsberichte (10-Q) bis zum 31. März 2026; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Stand 25. Juni 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Auftragslage positiv

- Combined Backlog von 1,83 auf 5,15 Milliarden US-Dollar in 15 Monaten; Book-to-burn 3,5 im Q1 2026; Backlog-Marge steigt auf 17,8 Prozent.

- Wachstum positiv

- Umsatz +91,6 Prozent im Q1 2026; E-Infrastructure +173,9 Prozent und inzwischen 72 Prozent des Konzernumsatzes.

- Qualität positiv

- Bruttomarge fünf Jahre in Folge steigend (14,4 auf 23,0 Prozent), Eigenkapitalrendite ~37 Prozent, Piotroski 7 von 9, kaum Verwässerung.

- Vertragsrisiko negativ

- Praktisch der gesamte Backlog zu Fixpreisen; Kunden können jederzeit kündigen — der Backlog ist ein Versprechen, kein Gewinn.

- Bewertung negativ

- KGV um 70 und EV/EBITDA um 40 sind für einen Baukonzern historisch beispiellos; nur drei Analysten; 0 Insiderkäufe gegen 8 Verkäufe.

- Klumpen & Bilanz negativ

- Top-4-Kunden = 27 Prozent des E-Infrastructure-Umsatzes; Goodwill nach CEC-Kauf auf 585 Millionen verdoppelt — Abschreibungsrisiko bei Enttäuschung.

Sterling ist der am solidesten belegte KI-Profiteur unserer Serie — Verträge statt Visionen — und zugleich ein zyklischer Fixpreis-Baukonzern zum Softwarepreis. Wer einsteigt, kauft das Auftragsbuch und akzeptiert, dass eine Investitionspause der Hyperscaler oder ein einziges verkalkuliertes Großprojekt die Rechnung ändern kann. Keine Anlageberatung.

Bitte beachten

- Vergleiche mit 2024 sind durch den RHB-Einmalgewinn (91,3 Millionen US-Dollar) verzerrt.

- Ein expliziter Rechenzentrums-Anteil am Backlog wird in den SEC-Berichten nicht beziffert — belegt sind 71 Prozent E-Infrastructure-Anteil.

Häufige Fragen

Sterling arbeitet in drei Segmenten: E-Infrastructure (großflächige Grundstückserschließung und Elektro-/Mechanikinstallationen, vor allem für Rechenzentren und Chipfabriken), Transportation (Highways, Brücken, Flughäfen) und Building Solutions (Betonfundamente für Wohnhäuser). Der Konzern sitzt in Texas und beschäftigt rund 4.400 Menschen.

Weil die Firma die physische Grundlage des KI-Booms baut: Erschließung, Fundamente und unternehmenskritische Elektrik für Rechenzentren. Laut Jahresbericht treiben Cloud und die zunehmende Verbreitung von KI-Anwendungen die Investitionen der Kunden; das Segment E-Infrastructure wuchs im Q1 2026 um 173,9 Prozent und stellt 72 Prozent des Konzernumsatzes.

Zum 31. März 2026 lag der kombinierte Auftragsbestand bei 5,15 Milliarden US-Dollar — nach 3,31 Milliarden Ende 2025 und 1,83 Milliarden Ende 2024, also fast verdreifacht in 15 Monaten. Im ersten Quartal 2026 kamen dreieinhalbmal so viele Aufträge herein, wie abgearbeitet wurden (Book-to-burn 3,5).

Vier Punkte: Praktisch der gesamte Auftragsbestand ist zu Fixpreisen kontrahiert (Kostenüberschreitungen zahlen die Aktionäre), wenige Großkunden dominieren (Top 4 = 27 Prozent des E-Infrastructure-Umsatzes), die Bewertung ist mit einem KGV um 70 für einen Baukonzern historisch beispiellos, und nach den Übernahmen stehen rund 1,14 Milliarden US-Dollar Goodwill und immaterielle Werte in der Bilanz.

Im September 2025 kaufte Sterling für 562 Millionen US-Dollar die CEC Facilities Group, einen Spezialisten für Elektro- und Mechanikinstallationen. Damit erweitert Sterling seine Leistungen von der Erschließung ins Innere der Rechenzentren; CEC brachte 489 Millionen US-Dollar Auftragsbestand mit, verdoppelte aber auch den Goodwill auf 585 Millionen.

Wir geben keine Anlageberatung. Unsere Systematik zeigt Monster-Momentum (RS 97) plus ein explodierendes, SEC-belegtes Auftragsbuch — aber auch eine Bewertung, die für einen zyklischen Fixpreis-Baukonzern keinerlei Enttäuschung verzeiht. Beide Seiten gehören in deine Abwägung; die Entscheidung liegt bei dir.