Dave-Aktie im ehrlichen Faktencheck: vom Totalabsturz zur Gewinnmaschine — mit einer Klage im Gepäck

Nach dem Börsenstart verlor die Dave-Aktie einst rund 97 Prozent — heute steht das Fintech auf Platz 3 unseres Fundamental-Ratings, verdient 196 Millionen Dollar im Jahr und wächst um 60 Prozent. Wir haben die SEC-Berichte gelesen: über eine KI, die Kredite in elf Tagen lernt, eine Klage des US-Justizministeriums gegen Firma und Chef — und eine Risikovorsorge, die schneller wächst als der Umsatz. Keine Anlageberatung.

Sei ehrlich: Wenn eine Aktie nach dem Börsenstart 97 Prozent verliert, legst du sie in eine Schublade. Auf der Schublade steht „Schrott", und du öffnest sie nie wieder. Dieses Schubladen-Denken ist menschlich — es schützt vor wiederholten Fehlern. Aber es hat einen blinden Fleck: Es prüft nie nach, ob sich der Inhalt verändert hat. Dave Inc. (NASDAQ: DAVE) ist so ein Fall. SPAC-Börsengang Anfang 2022, Kursverfall von in der Spitze rund 97 Prozent, ein Aktienzusammenschluss im Verhältnis 1 zu 32 — die komplette Wall-of-Shame-Ausstattung. Und heute? Platz 3 in unserem Fundamental-Rating, 196 Millionen US-Dollar Jahresgewinn, 60 Prozent Wachstum. Machen wir also einen Deal: Wir öffnen die Schublade gemeinsam, lesen die letzten beiden Geschäftsberichte und vier Quartalsberichte — und schauen dabei auch auf das, was die Comeback-Story am liebsten verschweigt: eine laufende Klage des US-Justizministeriums. Am Ende entscheidest du.

Was Dave eigentlich macht

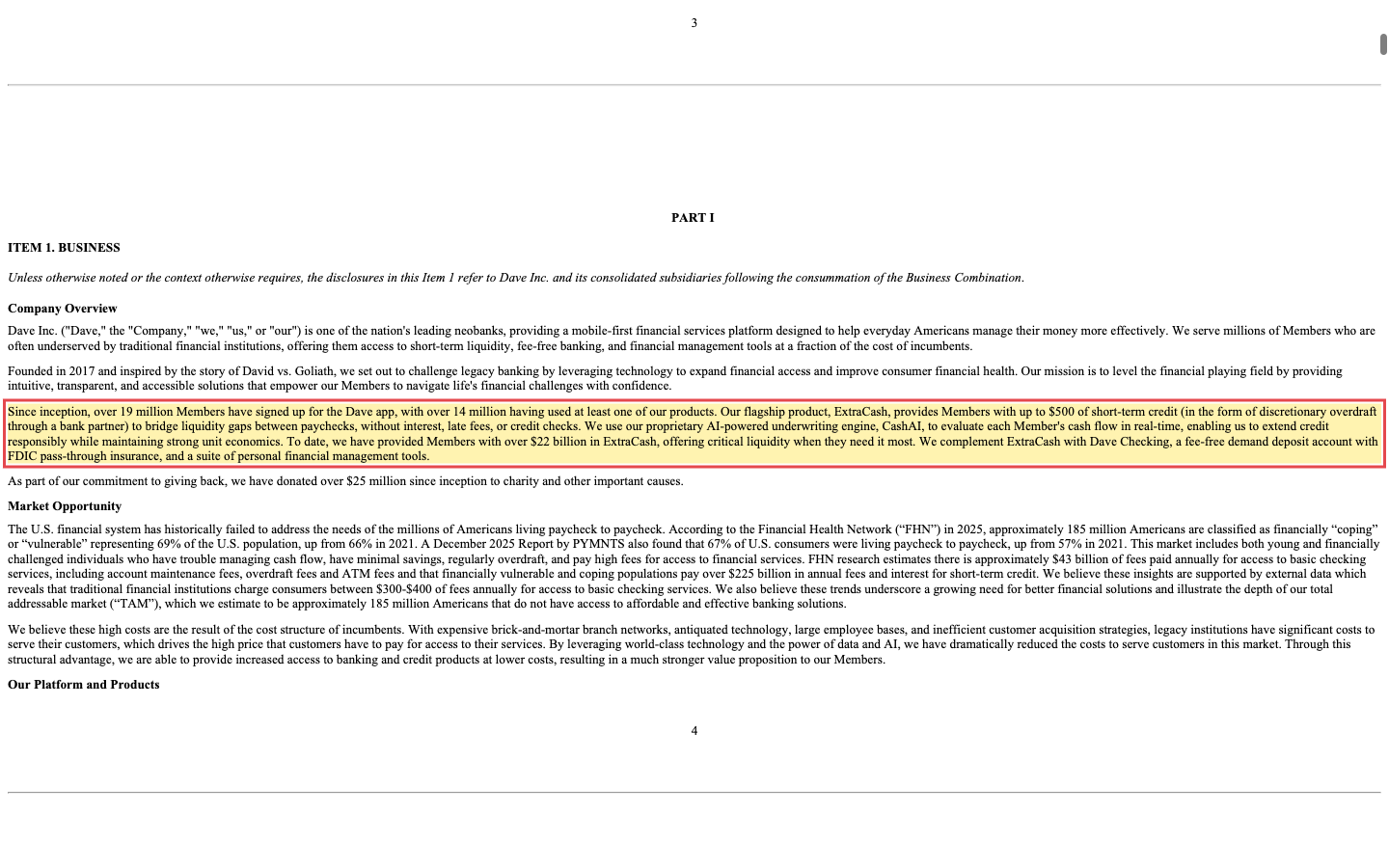

Dave ist eine Banking-App für Menschen, die am Monatsende öfter Monat übrig haben als Geld. Das Kernprodukt heißt ExtraCash: ein kurzfristiger Liquiditätsvorschuss von bis zu 500 US-Dollar, der die Lücke bis zum nächsten Gehalt überbrückt — ohne Zinsen, ohne Verzugsgebühren, ohne klassische Bonitätsprüfung. Statt der Schufa-Logik entscheidet eine hauseigene KI namens CashAI in Echtzeit anhand der Kontobewegungen, wem sie wie viel vorstreckt. Die durchschnittliche Laufzeit: elf bis zwölf Tage. Dazu gibt es ein gebührenfreies Girokonto samt Debitkarte. Über 19 Millionen Menschen haben sich die App laut Jahresbericht bereits registriert; mehr als 22 Milliarden US-Dollar hat Dave insgesamt vorgestreckt.

Das Bemerkenswerte an der Konstruktion: Dave ist selbst keine Bank. Konten und Karten laufen über Partnerbanken — dazu später mehr, denn genau dort liegt eines der Risiken.

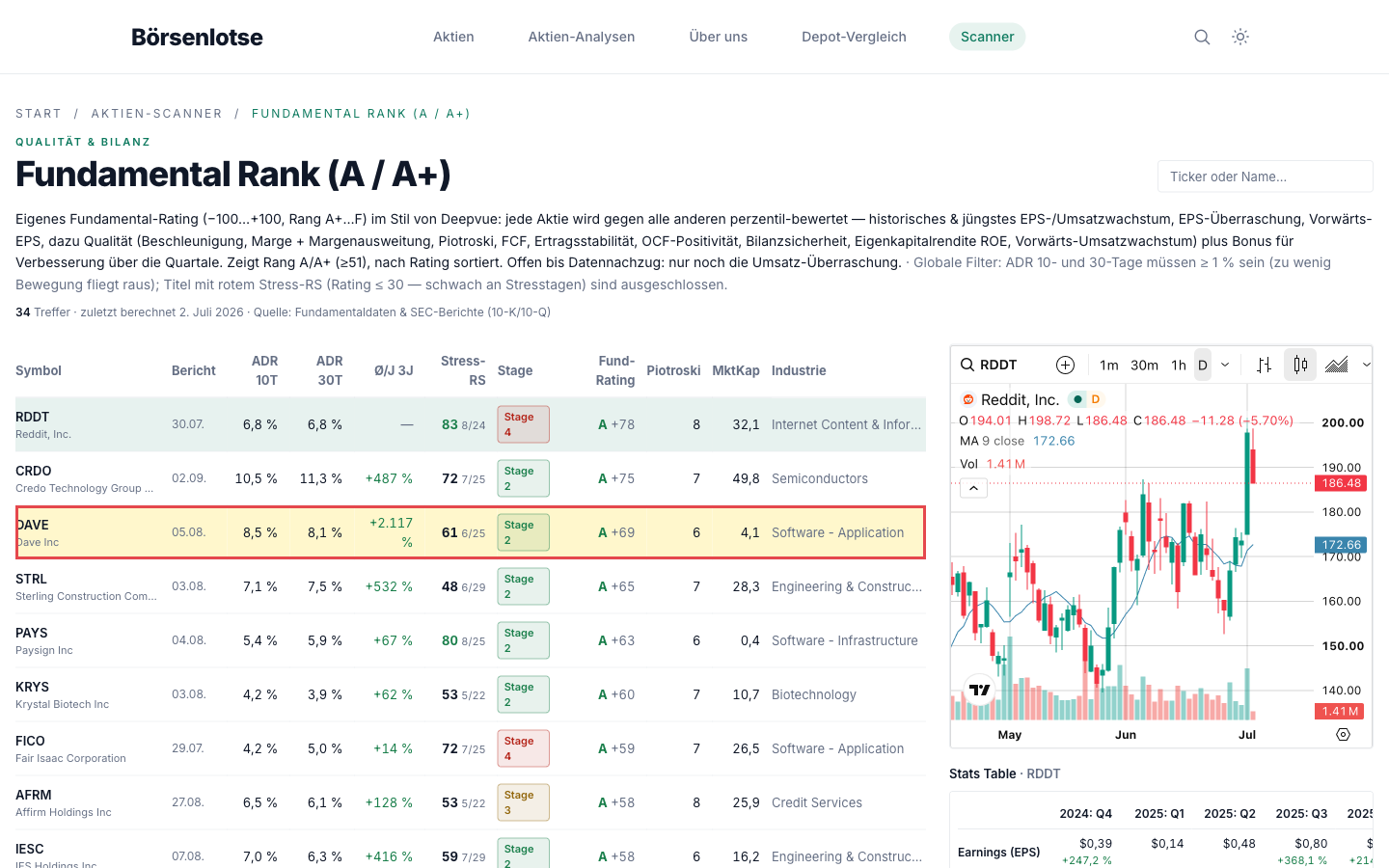

Wo die Aktie in unserem Scanner auftaucht

In unserem hauseigenen Aktien-Scanner steht Dave auf Platz 3 von 3.211 im Fundamental-Rating (A +69) — direkt hinter Reddit und Credo:

Dave taucht in 16 von 72 Scannern auf — von Stan Weinstein: Stage 2 über CANSLIM Type RS und „Tight & Near High" bis Institutionelle Akkumulation und „Best of All". Kurz übersetzt, was die wichtigsten Werte bedeuten:

- Stage 2, RS-Rating 83 — die Aktie ist in der Weinstein-Aufwärtsphase und lief zuletzt stärker als 83 Prozent des Marktes: plus 43,6 Prozent seit Jahresbeginn, plus 996 Prozent auf vier Jahre (Datenstand 25. Juni 2026). Trotzdem notiert sie noch rund 29 Prozent unter ihrem Allzeithoch — die Narbe des SPAC-Absturzes ist im Chart bis heute sichtbar.

- EPS-Rating 86, EPS zuletzt +104 Prozent im Quartal, Umsatz +46,7 Prozent — Wachstum auf beiden Ebenen.

- Piotroski 6 von 9 — und das ist der ehrliche Dämpfer: 6 ist okay, nicht gut. Eine kerngesunde Firma steht bei 8 oder 9. Der Grund liegt vor allem in der Bilanzstruktur eines Kreditgebers — dazu gleich.

Merke dir das Spannungsfeld dieser Analyse: ein hochprofitabler Turnaround mit einem Gerichtsverfahren im Rucksack.

Die Zahlen über die Jahre — der Phönix rechnet ab

Die Kurzfassung des Comebacks: Umsatz von 153 auf 554 Millionen US-Dollar in vier Jahren, Nettoergebnis von −129 Millionen (2022) auf +196 Millionen (2025), Bruttomarge 86,7 Prozent. Der freie Cashflow lag 2025 bei 290 Millionen US-Dollar — bei Investitionen von praktisch null, denn Dave besitzt keine Filialen, keine Fabriken, nur Software. Das vielleicht schönste Detail steht in der Bilanz: Der komplette seit Gründung aufgelaufene Verlust (in der Spitze −162 Millionen) wurde 2025 rechnerisch getilgt — aus dem Minus-Posten „accumulated deficit" wurden +43 Millionen einbehaltene Gewinne. Der Phönix hat seine Schulden bei der Vergangenheit beglichen. Und das mit gerade einmal 280 Mitarbeitern — rund zwei Millionen US-Dollar Umsatz pro Kopf.

Wie macht eine App das? Der Jahresbericht erklärt den Maschinenraum — und hier ist die KI ausnahmsweise kein Marketing-Wort, sondern ein messbares Werkzeug:

„In September 2025, we deployed CashAI v5.5, which nearly doubles the feature set of prior versions. Early results demonstrate improved risk ranking, higher average approval amounts, and lower delinquency rates. CashAI has leveraged insights from over 180 million ExtraCash originations […] The short average term of ExtraCash (approximately 11 days) creates rapid feedback loops, enabling iterative model refinement."

Übersetzung: „Im September 2025 haben wir CashAI v5.5 ausgerollt, das den Funktionsumfang der Vorversionen nahezu verdoppelt. Erste Ergebnisse zeigen eine bessere Risikoeinstufung, höhere durchschnittliche Bewilligungsbeträge und niedrigere Ausfallraten. CashAI stützt sich auf Erkenntnisse aus über 180 Millionen ExtraCash-Vorschüssen […] Die kurze durchschnittliche Laufzeit von rund elf Tagen erzeugt schnelle Rückkopplungsschleifen für die laufende Modellverbesserung."

— Dave Inc., SEC-Jahresbericht 10-K 2025, Item 7 MD&A „Credit Performance"

Was in den Berichten steht — drei unbequeme Wahrheiten

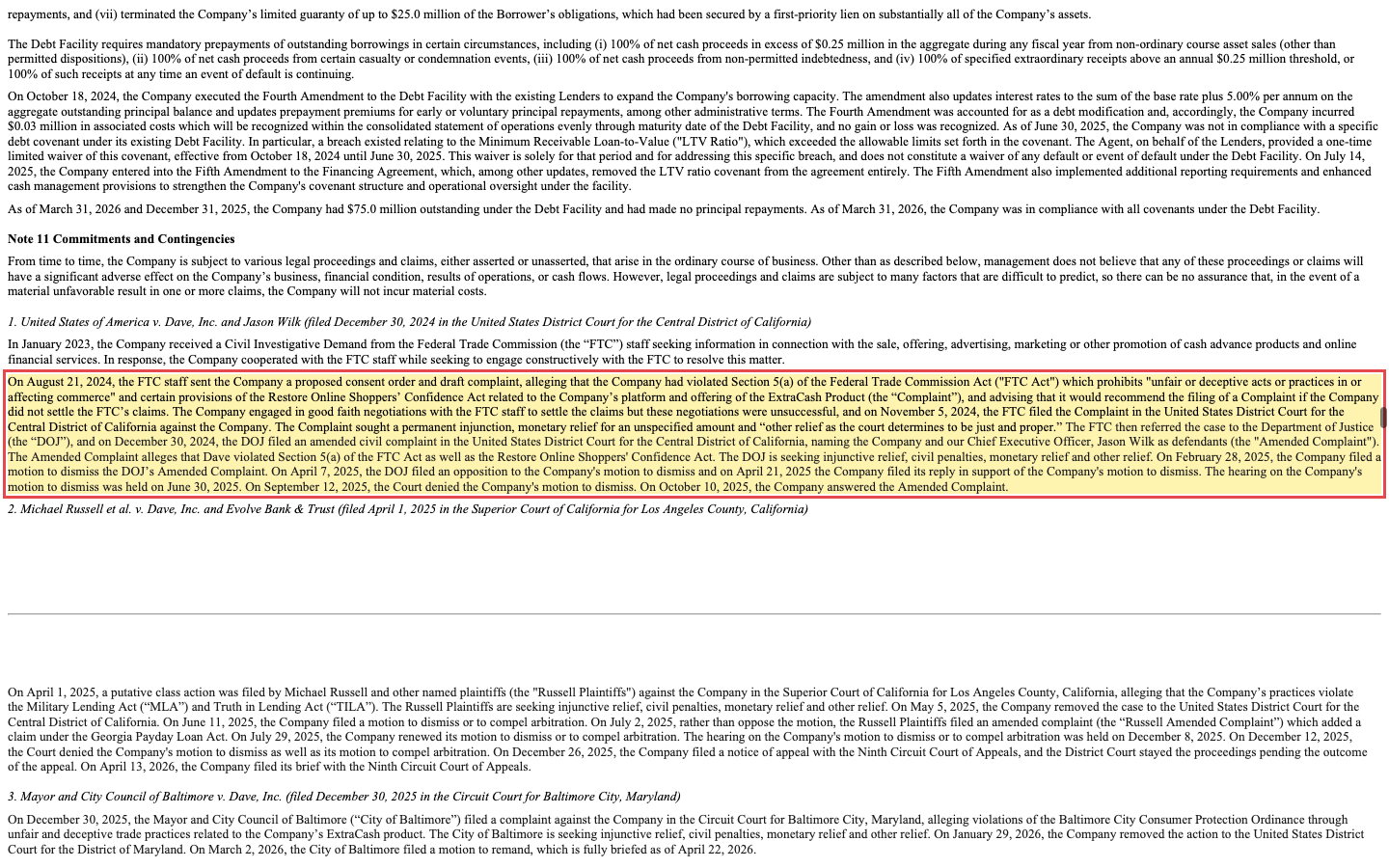

Die unbequeme Wahrheit Nr. 1: Das US-Justizministerium klagt — auch gegen den Chef persönlich

Jetzt zum Rucksack. Die US-Verbraucherschutzbehörde FTC untersuchte ab 2023 Daves alte Gebührenpraxis — vor allem die „Trinkgelder" und Express-Gebühren, die aus Sicht der Behörde irreführend präsentiert wurden. Der Fall landete beim Justizministerium (DOJ), und der Quartalsbericht dokumentiert die Eskalationsstufen mit bemerkenswerter Präzision:

„The FTC then referred the case to the Department of Justice (the ‚DOJ'), and on December 30, 2024, the DOJ filed an amended civil complaint […], naming the Company and our Chief Executive Officer, Jason Wilk as defendants […] On September 12, 2025, the Court denied the Company's motion to dismiss. On October 10, 2025, the Company answered the Amended Complaint."

Übersetzung: „Die FTC übergab den Fall an das Justizministerium, und am 30. Dezember 2024 reichte das DOJ eine geänderte Zivilklage ein, die das Unternehmen und unseren Vorstandschef Jason Wilk als Beklagte benennt […] Am 12. September 2025 wies das Gericht unseren Antrag auf Klageabweisung zurück. Am 10. Oktober 2025 haben wir auf die geänderte Klage erwidert."

— Dave Inc., SEC-Quartalsbericht 10-Q Q1 2026, Note 11 „Commitments and Contingencies"

Die Ironie der Geschichte: Das kritisierte Trinkgeld-Modell hat Dave längst beerdigt — seit Februar 2025 gilt eine transparente Pflichtgebühr von 5 Prozent (mindestens 5, höchstens 15 US-Dollar). Die „Tips"-Erlöse fielen von 7,5 Millionen (Q1 2025) auf null (Q1 2026) — und der Umsatz wuchs trotzdem um 46,7 Prozent. Die erzwungene Aufräumaktion wurde betriebswirtschaftlich zum Margen-Booster. Aber juristisch gilt: Die Klage betrifft die Vergangenheit, sie läuft weiter, der CEO steht persönlich mit auf dem Papier, und dazu kommen eine Verbraucher-Sammelklage (mit dem unangenehmen Vorwurf, ExtraCash sei faktisch ein „Payday Loan") und eine Klage der Stadt Baltimore. Ausgang: offen.

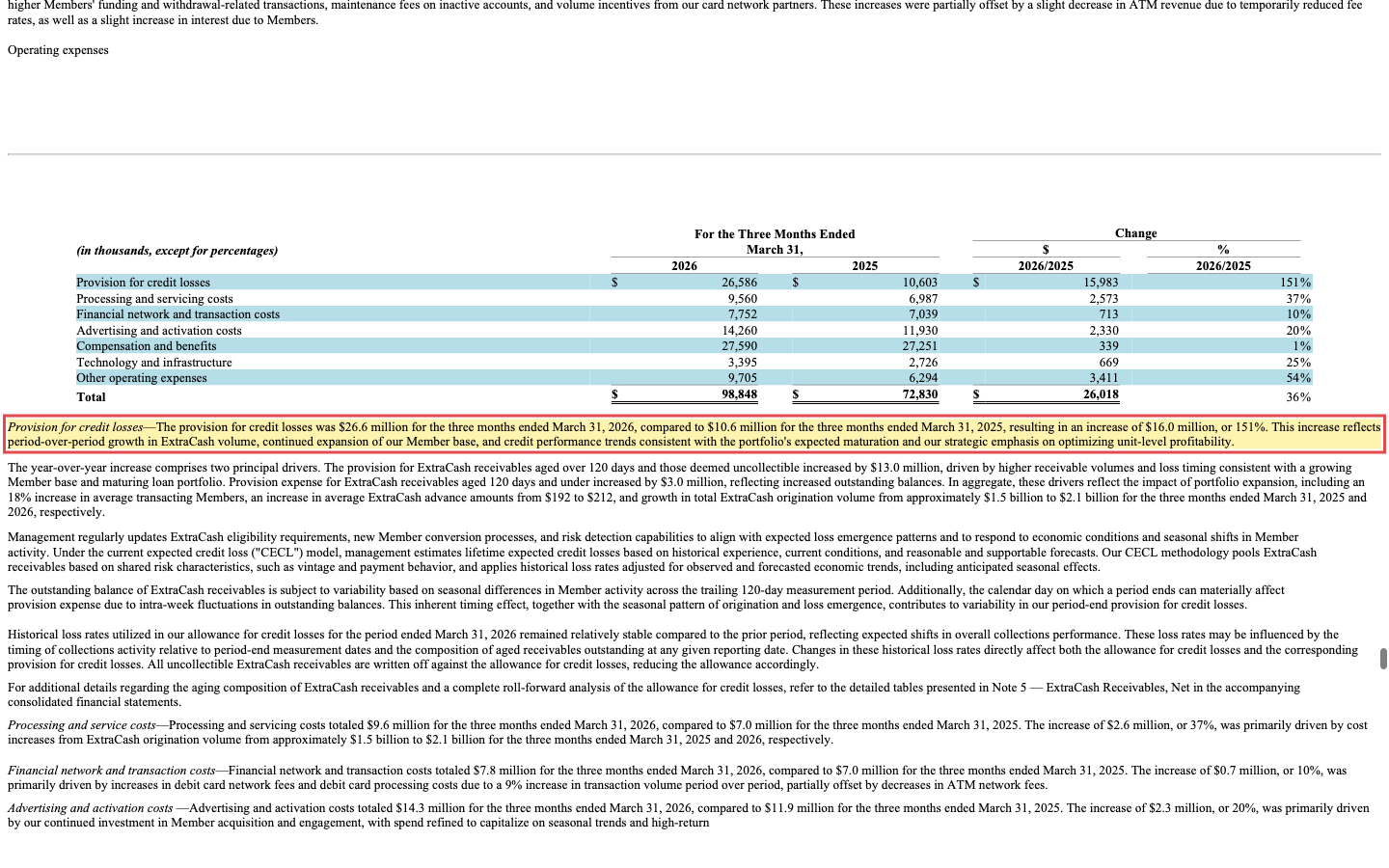

Die unbequeme Wahrheit Nr. 2: Die Risikovorsorge wächst dreimal so schnell wie der Umsatz

Dave verdient Geld, indem es Menschen mit knapper Kasse Geld vorstreckt. Das funktioniert nur, solange die Ausfälle klein bleiben. Deshalb ist diese Zeile aus dem Quartalsbericht die vielleicht wichtigste der ganzen Analyse:

„The provision for credit losses was $26.6 million for the three months ended March 31, 2026, compared to $10.6 million for the three months ended March 31, 2025, resulting in an increase of $16.0 million, or 151%."

Übersetzung: „Die Risikovorsorge für Kreditausfälle betrug 26,6 Millionen US-Dollar für das Quartal zum 31. März 2026, verglichen mit 10,6 Millionen im Vorjahresquartal — ein Anstieg um 16,0 Millionen oder 151 Prozent."

— Dave Inc., SEC-Quartalsbericht 10-Q Q1 2026, Item 2 MD&A

Das Management erklärt den Anstieg mit gewachsenem ExtraCash-Volumen (2,1 Milliarden US-Dollar Vorschüsse im Q1 2026, plus 40 Prozent), Portfolioreifung und bewusster Renditeoptimierung — und CashAI meldet „niedrigere Ausfallraten". Beides kann stimmen. Aber die nackte Mathematik bleibt: Ein Kreditbuch für Kundschaft mit knapper Kasse ist konjunktursensibel. Der Jahresbericht sagt es selbst: Arbeitslosigkeit und Konsumverhalten beeinflussen unmittelbar die Rückzahlungsfähigkeit. Wenn die US-Konjunktur hustet, bekommt Daves Kundschaft Fieber.

Die unbequeme Wahrheit Nr. 3: kein eigenes Banknetz — und das ist Absicht

Dave besitzt keine Banklizenz. Konten, Karten und die ExtraCash-Abwicklung laufen über die Partnerbanken Evolve Bank & Trust und Coastal Community Bank; sämtliche Kartentransaktionen verarbeitet mit Galileo zudem ein einziger Zahlungsdienstleister. Der Jahresbericht formuliert das erstaunlich unverblümt als eigenen Risikofaktor:

„We rely on two bank partners, but intend to eventually rely on one bank partner. If our present or any future key banking relationships are terminated and we are not able to secure or successfully migrate client portfolios to a new bank partner or partners, […] our business would be adversely affected."

Übersetzung: „Wir stützen uns auf zwei Partnerbanken, beabsichtigen aber, uns letztlich auf eine einzige Partnerbank zu verlassen. Sollten unsere gegenwärtigen oder künftigen zentralen Bankbeziehungen beendet werden und es uns nicht gelingen, die Kundenportfolios zu einer neuen Partnerbank zu migrieren, […] würde unser Geschäft beeinträchtigt."

— Dave Inc., SEC-Jahresbericht 10-K 2025, Item 1 „Business" / Item 1A „Risk Factors"

Zwei Banken, perspektivisch bewusst nur eine, ein einziger Prozessor — das ist effizient, solange alles läuft. Die Branche hat 2024 beim Kollaps des Banking-Dienstleisters Synapse (der auch Evolve traf) besichtigen können, wie schnell solche Ketten reißen. Dave war davon nicht direkt betroffen, aber die Architektur-Frage bleibt.

Und noch ein Blick auf die Kapitalseite, weil er das Bild abrundet: Die Verwässerung ist gestoppt — Dave kaufte allein im ersten Quartal 2026 eigene Aktien für 188 Millionen US-Dollar zurück, finanziert über eine Nullzins-Wandelanleihe von 200 Millionen (fällig 2031, gegen spätere Verwässerung mit Capped Calls abgesichert). Gleichzeitig verkauften Insider in der letzten Berichtsperiode 18-mal und kauften null-mal. Die Firma kauft, die Insider verkaufen — beides darf man wissen.

Bewertung: für dieses Wachstum fast schon vernünftig — mit Sternchen

Zur Jahresmitte 2026 kostete Dave rund das 25-Fache des zurückliegenden Jahresgewinns (auf Basis der Schätzungen fürs laufende Jahr etwa das 23-Fache) und das gut 8-Fache des Umsatzes. Für eine Firma, die um 60 Prozent wächst und eine Eigenkapitalrendite von über 100 Prozent erzielt, ist das im Branchenvergleich moderat — die Klage und das Subprime-Risiko sind hier sichtbar eingepreist. Das Sternchen: Im Zwölfmonatsgewinn steckt ein großer Steuer-Einmaleffekt aus dem Q3 2025; wer konservativ rechnet, nimmt das Vorwärts-KGV. Die Analysten sind einhellig optimistisch: acht Schätzungen, alle „Kaufen" oder besser, kein einziges „Halten" — bei einem so kleinen Analystenkreis allerdings auch kein breiter Konsens.

Chancen und Risiken auf einen Blick

Was für Dave spricht

- Belegter Turnaround: Umsatz 153 → 554 Mio. US-Dollar (2021–2025), Nettoergebnis −129 → +196 Mio.; aufgelaufener Gründungsverlust 2025 vollständig getilgt.

- Extreme Kapitaleffizienz: 280 Mitarbeiter, ~2 Mio. US-Dollar Umsatz pro Kopf, 290 Mio. freier Cashflow bei fast null Investitionsbedarf, Eigenkapitalrendite über 100 Prozent.

- Echter, messbarer KI-Einsatz (CashAI, über 200 Mio. Vorschüsse als Trainingsdaten, 11-Tage-Feedbackschleife) statt Buzzword.

- Gebühren-Umbau erzwungen und gemeistert: Tips abgeschafft, Umsatz trotzdem +46,7 Prozent.

- Verwässerung gestoppt, Rückkäufe laufen; für 60 Prozent Wachstum moderate Bewertung (KGV ~25).

Was dagegen spricht

- DOJ-Klage gegen Firma und CEO persönlich läuft in der Hauptsache; Risiko unbeziffert; dazu Sammelklage („Payday Loan"-Vorwurf) und Baltimore-Klage.

- Risikovorsorge wächst deutlich schneller als der Umsatz (+151 Prozent im Q1 2026) — das Kreditbuch einer Subprime-Kundschaft ist konjunktursensibel.

- Abhängigkeit von zwei Partnerbanken (Ziel: bewusst nur eine) und einem einzigen Zahlungsprozessor.

- Piotroski nur 6 von 9; Gewinnhistorie kurz (erst seit 2024); TTM-Gewinn durch Steuer-Einmaleffekt geschönt.

- Insider: 0 Käufe gegen 18 Verkäufe in der letzten Berichtsperiode.

Ein menschliches Fazit

Die Schublade mit der Aufschrift „SPAC-Schrott" war 2022 die richtige Adresse für diese Aktie — und genau deshalb schauen heute so wenige hinein. Drin liegt inzwischen ein anderes Unternehmen: klein, hochprofitabel, technisch beeindruckend, mit einer KI, die tatsächlich arbeitet statt nur im Prospekt zu stehen. Aber im selben Fach liegt ein Umschlag vom US-Justizministerium, adressiert auch an den Gründer persönlich, und eine rote Kurve namens Risikovorsorge, die schneller steigt als alles andere im Bericht.

Wie so ein Comeback mit anderen Warnleuchten aussieht, zeigt übrigens unsere Extreme-Networks-Analyse — auch dort trügt der erste Blick, nur in die andere Richtung. Bei Dave gilt: Wer nur die alte Schublade sieht, verpasst einen der stärksten Turnarounds des US-Fintech-Sektors. Wer nur den Phönix sieht, unterschätzt, dass Gerichte keine Wachstumsraten kennen. Du kennst jetzt beide Seiten. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025: dave-20251231.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2024: dave-20241231.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2026 (31.03.2026): dave-20260331.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 2025 (30.09.2025): dave-20250930.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q2 2025 (30.06.2025): dave-20250630.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2025 (31.03.2025): dave-20250331.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Dave: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen, Analystenkonsens): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, Stand 25. Juni 2026).

Datengrundlage: Dave-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2024 und 2025 sowie Quartalsberichte (10-Q) bis zum 31. März 2026; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Stand 25. Juni 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Wachstum positiv

- Umsatz +59,7 Prozent (2025) und +46,7 Prozent im Q1 2026; ExtraCash-Volumen +40 Prozent auf 2,1 Milliarden US-Dollar im Quartal.

- Profitabilität positiv

- Nettogewinn 195,9 Millionen (2025), Eigenkapitalrendite über 100 Prozent, 290 Millionen freier Cashflow bei fast null Investitionsbedarf.

- Rechtsrisiko negativ

- DOJ-Klage gegen Firma und CEO persönlich läuft in der Hauptsache (Abweisungsantrag abgelehnt); dazu Sammelklage und Baltimore-Verfahren — Risiko unbeziffert.

- Kreditrisiko negativ

- Risikovorsorge +151 Prozent im Q1 2026 bei +46,7 Prozent Umsatz; Subprime-Kundschaft ist konjunktursensibel.

- Bewertung positiv

- KGV um 25 (trailing) bzw. 23 (forward) für rund 60 Prozent Wachstum — Klage und Kreditrisiko sind sichtbar eingepreist.

- Abhängigkeiten negativ

- Keine eigene Banklizenz: zwei Partnerbanken (Ziel: eine), ein einziger Zahlungsprozessor — effiziente, aber dünne Kette.

Dave ist ein belegter, hochprofitabler Turnaround mit echtem KI-Kern — und einem Gerichtsverfahren, dessen Ausgang niemand kennt. Die moderate Bewertung honoriert genau diese Unsicherheit. Wenn überhaupt, dann als spekulative Position in dem Wissen, dass hier ein Urteil jederzeit die Geschichte ändern kann. Keine Anlageberatung.

Bitte beachten

- Der Zwölfmonatsgewinn enthält einen großen Steuer-Einmaleffekt aus Q3 2025 — konservativ mit dem Vorwärts-KGV rechnen.

- Insider verkauften in der letzten Berichtsperiode 18-mal, kauften null-mal.

Häufige Fragen

Dave ist eine US-Banking-App mit dem Kernprodukt ExtraCash: kurzfristige Liquiditätsvorschüsse bis 500 US-Dollar ohne Zinsen und ohne klassische Bonitätsprüfung, entschieden von der hauseigenen KI CashAI anhand der Kontobewegungen. Dazu kommen ein gebührenfreies Girokonto und eine Debitkarte — abgewickelt über Partnerbanken, denn Dave besitzt selbst keine Banklizenz.

Sehr: Nach dem Börsenstart Anfang 2022 verlor die Aktie in der Spitze rund 97 Prozent und musste die Aktien 1 zu 32 zusammenlegen. Seitdem hat sie sich vervielfacht (+996 Prozent auf vier Jahre, Datenstand 25. Juni 2026), notiert aber immer noch rund 29 Prozent unter ihrem Allzeithoch.

Ja, seit dem Geschäftsjahr 2024. 2025 verdiente Dave netto 195,9 Millionen US-Dollar bei 554 Millionen Umsatz und erzielte 290 Millionen freien Cashflow. Der komplette seit Gründung aufgelaufene Verlust wurde 2025 bilanziell getilgt.

Das US-Justizministerium wirft Dave irreführende Praktiken bei der früheren Gebührenstruktur vor (u. a. „Trinkgelder" und Express-Gebühren) und benennt neben der Firma auch CEO Jason Wilk persönlich als Beklagten. Der Antrag auf Klageabweisung wurde am 12. September 2025 abgelehnt; das Verfahren läuft, ein mögliches Strafmaß ist unbeziffert. Das kritisierte Gebührenmodell selbst wurde bereits im Februar 2025 durch eine transparente 5-Prozent-Pflichtgebühr ersetzt.

Das Kreditrisiko seiner Kundschaft: Die Risikovorsorge für Ausfälle stieg im ersten Quartal 2026 um 151 Prozent — gut dreimal so schnell wie der Umsatz. Dazu kommt die Abhängigkeit von zwei Partnerbanken (Evolve und Coastal; erklärtes Ziel ist sogar nur eine) und einem einzigen Zahlungsprozessor.

Wir geben keine Anlageberatung. Unsere Systematik zeigt einen hochprofitablen Turnaround in der Weinstein-Aufwärtsphase (Platz 3 von 3.211 im Fundamental-Rating) zu moderater Bewertung — aber mit laufender DOJ-Klage, wachsendem Kreditrisiko und 18 Insiderverkäufen gegen null Käufe. Beide Seiten gehören in deine Abwägung; die Entscheidung liegt bei dir.