Paysign-Aktie im ehrlichen Faktencheck: der unentdeckte Small Cap, dessen zweites Standbein gerade das erste überholt

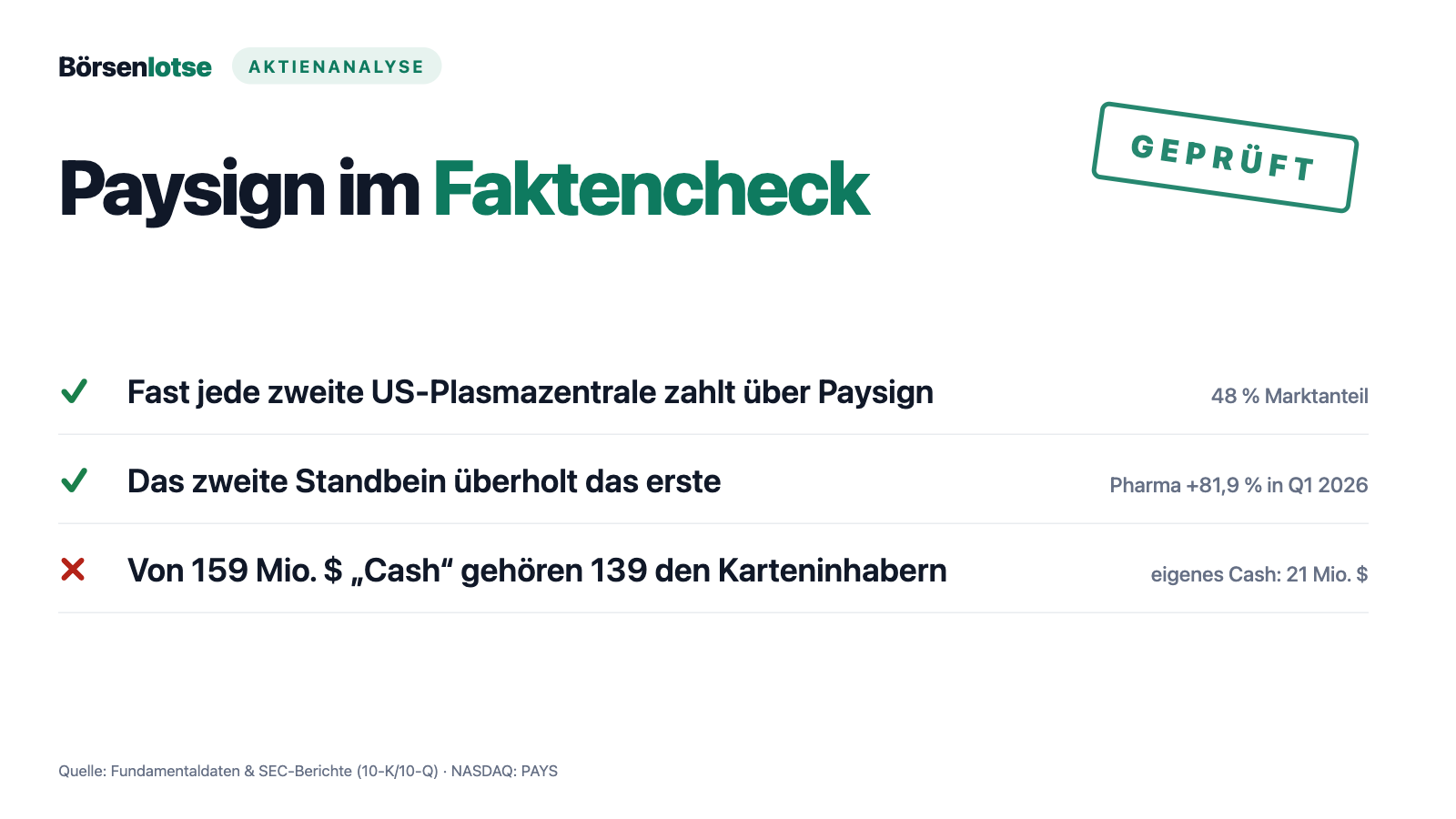

Fast jede zweite US-Plasmaspende wird über eine Paysign-Karte vergütet — und trotzdem covern nur fünf Analysten die Aktie. Jetzt überholt das junge Pharma-Geschäft erstmals das Stammgeschäft. Wir haben die SEC-Berichte gelesen und erklären dir auch, warum 159 Millionen Dollar „Cash" in der Bilanz nicht Paysign gehören und was ein Tagesumsatz von 5 Millionen Dollar für dich bedeutet. Keine Anlageberatung.

„Ich habe da einen Geheimtipp." Kaum ein Satz setzt im Anlegerhirn so zuverlässig Glückshormone frei — und kaum einer hat mehr Depots ruiniert. Die Geheimtipp-Falle funktioniert so: Weil eine Aktie klein ist und kaum jemand über sie schreibt, fühlt sich der Fund an wie verdientes Herrschaftswissen. Dass Kleinheit auch Mini-Handelsvolumen, Kundenklumpen und wilde Kursausschläge bedeutet, blendet das Glückshormon großzügig aus. Paysign, Inc. (NASDAQ: PAYS) ist die Nagelprobe: rund 440 Millionen US-Dollar Börsenwert, fünf Analysten, null Berühmtheit — und Platz 5 in unserem Fundamental-Rating, direkt hinter vier Konzernen, die das Zwanzig- bis Hundertfache wiegen. Machen wir unseren Deal: Ich habe die letzten beiden Geschäftsberichte und vier Quartalsberichte gelesen. Wir schauen uns den Geheimtipp nüchtern an — inklusive der Stellen, an denen er sich als ganz normales kleines Unternehmen mit ganz normalen Problemen entpuppt.

Was Paysign eigentlich macht

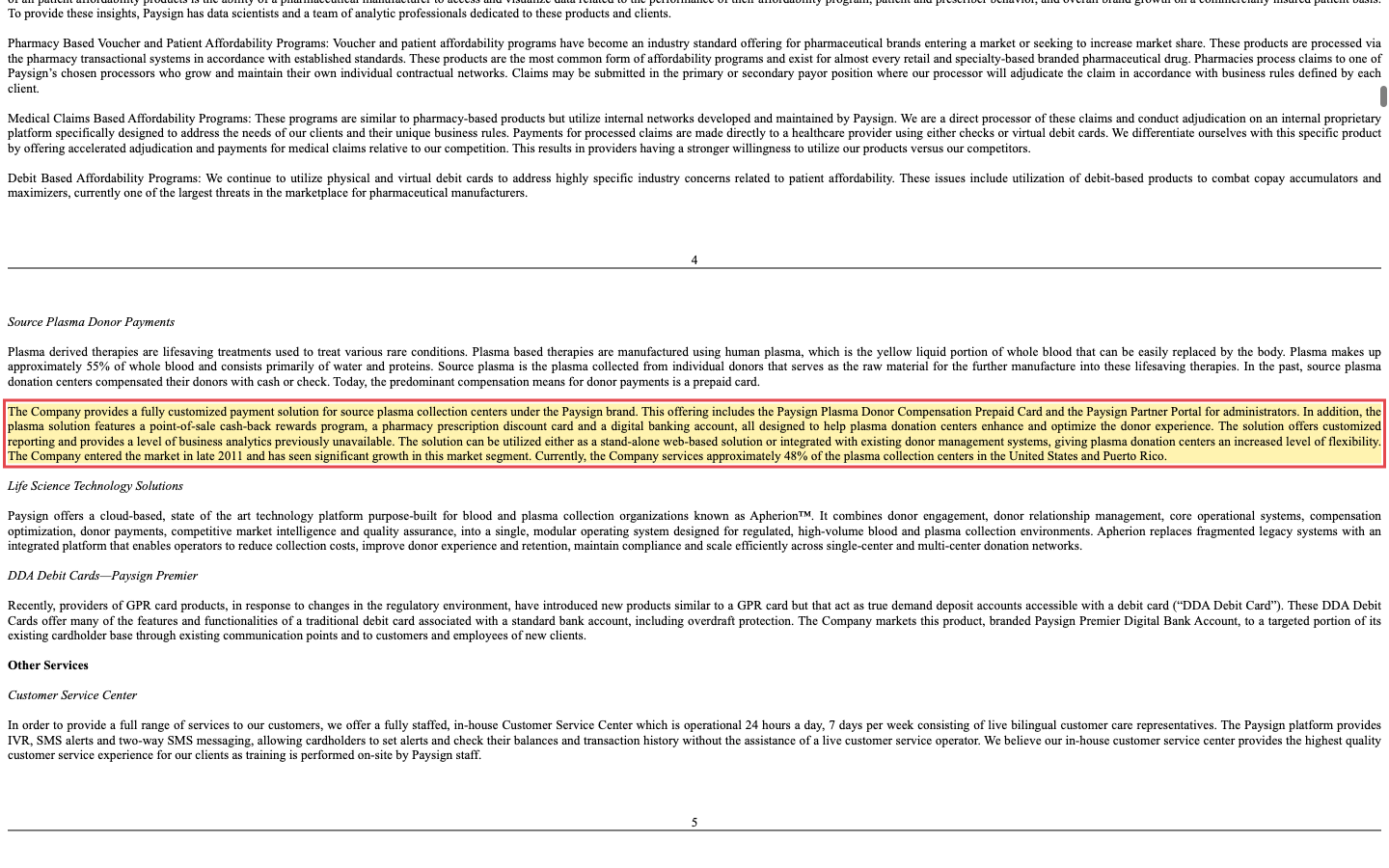

Paysign aus Henderson, Nevada (226 Mitarbeiter), betreibt Prepaid-Kartenprogramme — die Firma ist Programm-Manager und Zahlungsabwickler in einem. Das Stammgeschäft klingt exotisch, ist aber ein stilles Quasi-Monopol: Vergütungskarten für Plasmaspender. Wer in den USA Blutplasma spendet, bekommt sein Geld nicht bar, sondern auf eine Prepaid-Karte geladen — und fast jede zweite Spendenstation im Land nutzt dafür Paysign:

„The Company entered the market in late 2011 and has seen significant growth in this market segment. Currently, the Company services approximately 48% of the plasma collection centers in the United States and Puerto Rico."

Übersetzung: „Das Unternehmen trat Ende 2011 in den Markt ein und ist in diesem Segment deutlich gewachsen. Derzeit betreut das Unternehmen rund 48 Prozent der Plasma-Sammelzentren in den USA und Puerto Rico."

— Paysign, Inc., SEC-Jahresbericht 10-K 2025, Item 1 „Source Plasma Donor Payments"

Das zweite, junge Standbein heißt Patient Affordability: Zuzahlungshilfen der Pharmahersteller. Wenn ein Markenmedikament den Patienten hohe Eigenanteile kostet, legen Hersteller Copay-Programme auf — Paysign baut die Zahlungsschiene dafür und rechnet die Ansprüche ab. Dazu kommt seit 2025 die kleine Software-Zukaufslinie „Apherion" für Plasmazentren. Merke: Beide Kerngeschäfte hängen an derselben Branche — der Pharmaindustrie. Das ist Fokus und Klumpen zugleich.

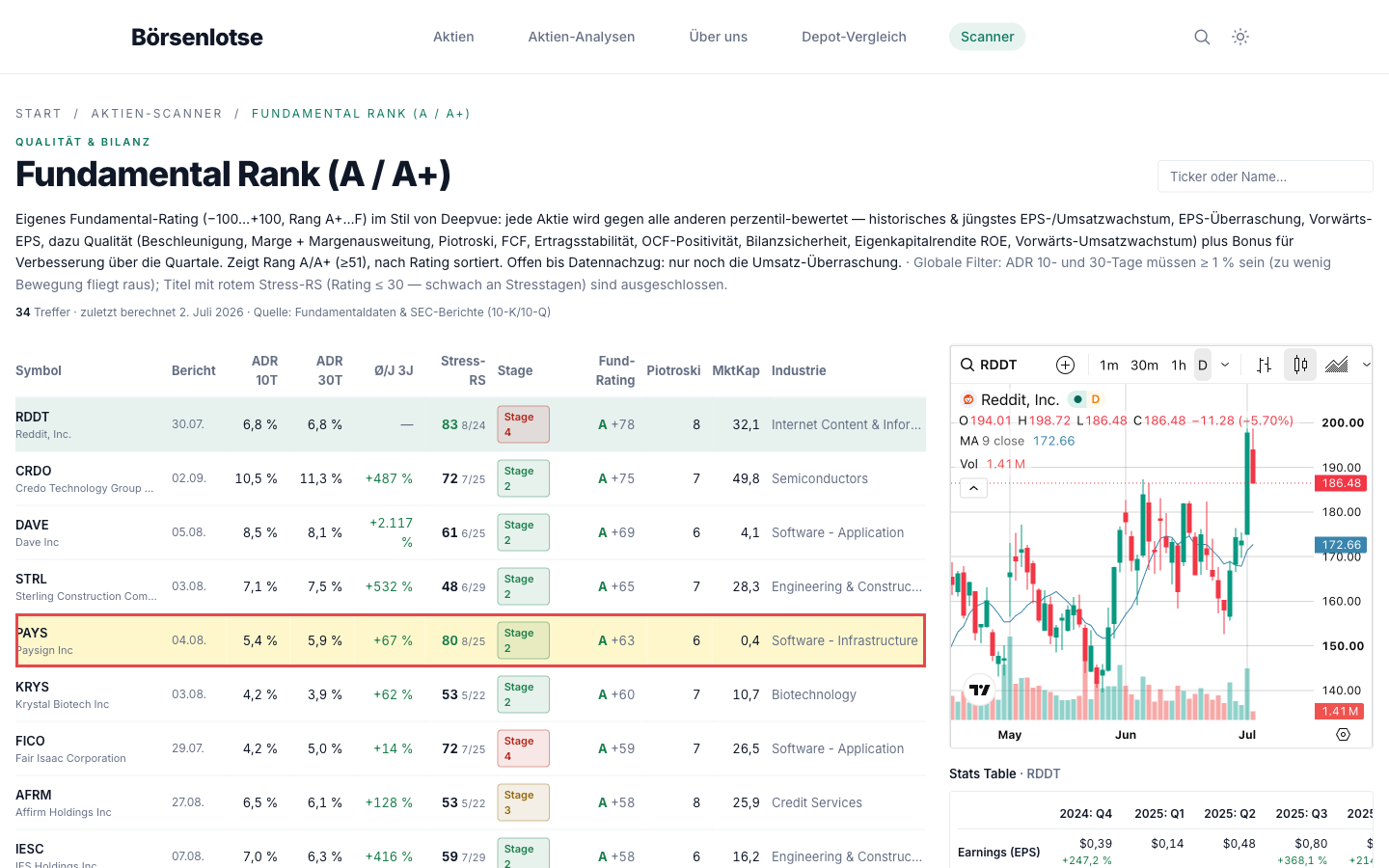

Wo die Aktie in unserem Scanner auftaucht

In unserem hauseigenen Aktien-Scanner ist Paysign der kleinste Wert der Top-5-Liste — Platz 5 von 3.211 im Fundamental-Rating (A +63):

Paysign taucht in 12 von 72 Scannern auf — unter anderem Stan Weinstein: Stage 2, RS-Leader (≥90), Qualitäts-Wachstum, EPS-Beschleunigung, Institutionelle Akkumulation und „Best of All". Übersetzt:

- Stage 2, RS-Rating 90 — Aufwärtsphase, stärker als 90 Prozent des Marktes; plus 44,5 Prozent seit Jahresbeginn (Datenstand 25. Juni 2026). Aber: immer noch rund 57 Prozent unter dem Allzeithoch aus der Zeit vor Corona — die Narbe des Absturzes von 2020, als leere Spendenzentren das Geschäft einbrechen ließen.

- Stress-RS 80 — an schwachen Markttagen hält sich die Aktie überdurchschnittlich gut; für einen Small Cap bemerkenswert.

- Piotroski 6 von 9 — okay, nicht gut. Und das EPS-Rating von 84 statt 95+ hat einen Grund, den wir gleich im Kleingedruckten finden: Die Gewinnhistorie ist holpriger, als sie aussieht.

Das Spannungsfeld dieser Analyse: ein echtes zweites Wachstumsbein gegen die harten Grenzen eines Micro Caps — Liquidität, Klumpen, Schwankung.

Die Zahlen über die Jahre — klein, aber ehrlich gewachsen

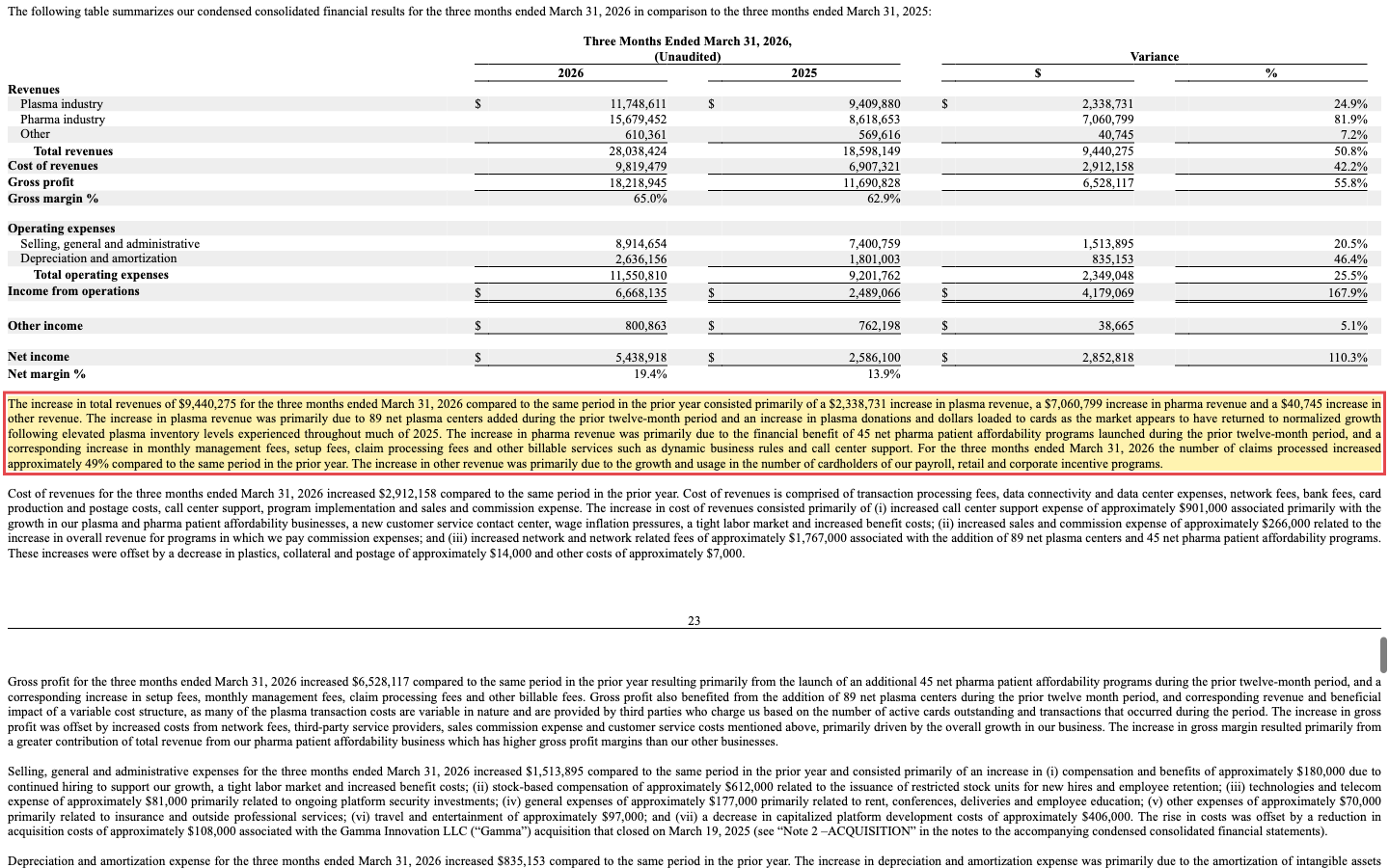

Der Umsatz hat sich seit 2021 fast verdreifacht: 29,5 → 82,0 Millionen US-Dollar (2025, +40,5 Prozent). Der eigentliche Motor ist das junge Pharma-Geschäft — hier hat im ersten Quartal 2026 der Staffelstab gewechselt:

Die Zahlen dahinter, alle aus den SEC-Berichten: Pharma-Umsatz 4,05 → 12,65 → 33,89 Millionen (2023 → 2025; +212 und +168 Prozent), abgerechnete Ansprüche 2025 plus 79 Prozent. Im ersten Quartal 2026 sprang der Konzernumsatz um 50,8 Prozent auf 28,0 Millionen, die Bruttomarge erreichte 65 Prozent, und das Plasma-Geschäft normalisierte sich nach der Flaute von 2025:

„The increase in plasma revenue was primarily due to 89 net plasma centers added during the prior twelve-month period and an increase in plasma donations and dollars loaded to cards as the market appears to have returned to normalized growth following elevated plasma inventory levels experienced throughout much of 2025."

Übersetzung: „Der Anstieg des Plasma-Umsatzes beruhte vor allem auf 89 netto hinzugekommenen Plasmazentren in den vorangegangenen zwölf Monaten sowie auf mehr Spenden und höheren Kartenaufladungen, da der Markt nach den erhöhten Plasma-Lagerbeständen, die weite Teile des Jahres 2025 prägten, offenbar zu normalem Wachstum zurückgekehrt ist."

— Paysign, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Item 2 MD&A

Was in den Berichten steht — drei unbequeme Wahrheiten

Die unbequeme Wahrheit Nr. 1: Jahrelang verdiente hier vor allem der Zins — nicht das Geschäft

Paysign verwaltet die Guthaben auf Millionen Prepaid-Karten. Auf diese fremden Gelder kassiert die Firma Zinsen — und diese Zinsen waren lange der eigentliche Gewinnbringer: 2024 stammten rund 3,1 von 4,1 Millionen US-Dollar Vorsteuergewinn (etwa 75 Prozent) aus Zinserträgen; 2023 war das operative Geschäft sogar leicht defizitär, und der ausgewiesene Jahresgewinn von 6,5 Millionen entstand überwiegend durch einen einmaligen Steuerertrag von 4,1 Millionen. Erst 2025 hat sich das Bild gedreht: 7,4 Millionen operatives Ergebnis gegen nur noch 2,7 Millionen Zinsertrag; im ersten Quartal 2026 standen 6,7 Millionen operativ gegen 0,8 Millionen Zins. Das ist die gute Nachricht — die Firma verdient jetzt wirklich mit dem, was sie tut. Die schlechte: Fallende Leitzinsen sind ein stiller Gegenwind, den der Bericht selbst benennt („slightly lower interest rates"). Und genau diese holprige Gewinnhistorie erklärt, warum unser EPS-Rating „nur" 84 zeigt.

Die unbequeme Wahrheit Nr. 2: Das viele „Cash" gehört den Karteninhabern — und die Klumpen sind überall

Wer Paysigns Bilanz zum ersten Mal öffnet, reibt sich die Augen: rund 159 Millionen US-Dollar Zahlungsmittel (März 2026) bei 440 Millionen Börsenwert! Der Haken: 139 Millionen davon sind „Restricted Cash" — das Guthaben der Plasmaspender und Patienten auf ihren Karten, dem eine gleich hohe Verbindlichkeit gegenübersteht. Paysigns eigenes, freies Cash: rund 21 Millionen. Immerhin: keine Bankschulden. Aus demselben Grund gehört auch der spektakuläre operative Cashflow 2025 (52,5 Millionen) relativiert — etwa zwei Drittel davon waren Durchlaufposten der Kartenprogramme.

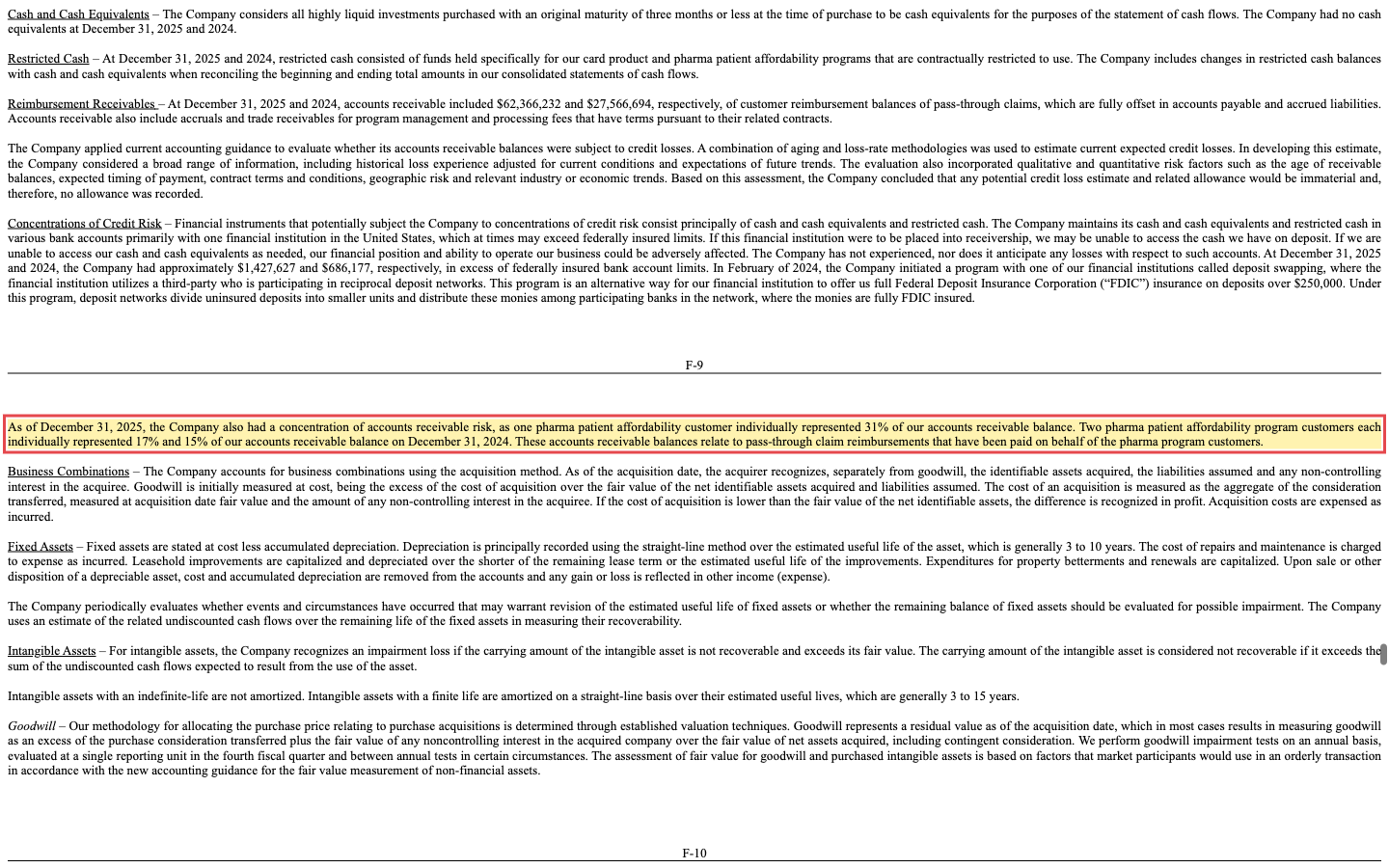

Und die Konzentration? Die Forderungen hingen Ende 2025 zu 31 Prozent an einem einzigen Pharma-Kunden:

„As of December 31, 2025, the Company also had a concentration of accounts receivable risk, as one pharma patient affordability customer individually represented 31% of our accounts receivable balance."

Übersetzung: „Zum 31. Dezember 2025 bestand zudem ein Konzentrationsrisiko bei den Forderungen, da ein einzelner Patient-Affordability-Kunde aus der Pharmabranche 31 Prozent unseres Forderungsbestands ausmachte."

— Paysign, Inc., SEC-Jahresbericht 10-K 2025, Note 1 (Konzentrationen)

Dazu kommt: Die Karten funktionieren nur über Sponsor-Banken, deren Regulierung auf Paysign durchschlägt, und im Gesundheitsgeschäft gelten HIPAA-Datenschutz- und Compliance-Pflichten. Viele kleine Fäden — und an jedem hängt ein Stück Geschäftsmodell.

Die unbequeme Wahrheit Nr. 3: Diese Aktie ist ein enger Raum mit schmaler Tür

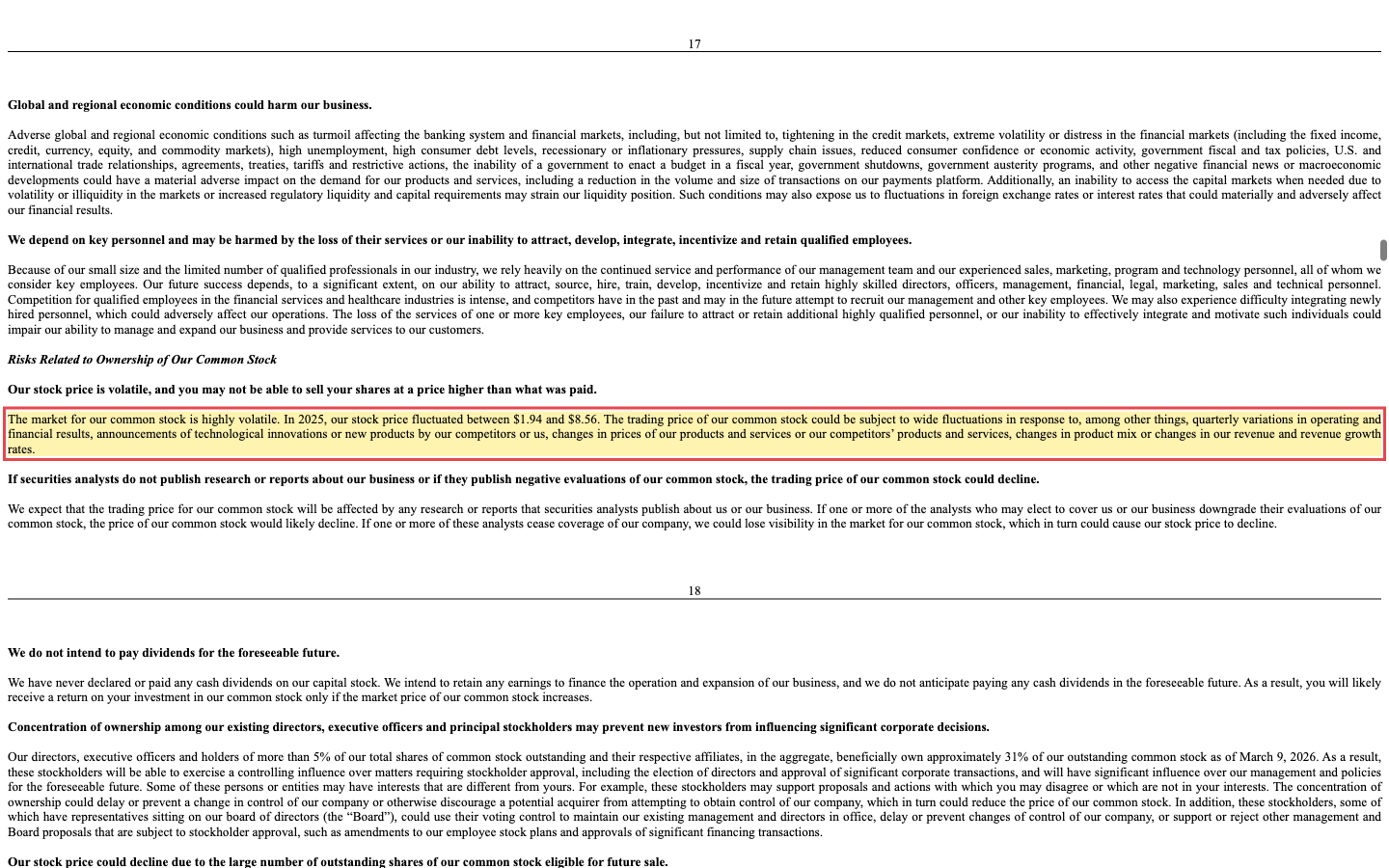

Der Risikoteil des Jahresberichts sagt es ohne Umschweife:

„The market for our common stock is highly volatile. In 2025, our stock price fluctuated between $1.94 and $8.56."

Übersetzung: „Der Markt für unsere Stammaktie ist hochvolatil. Im Jahr 2025 schwankte unser Aktienkurs zwischen 1,94 und 8,56 US-Dollar."

— Paysign, Inc., SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Dazu die Handels-Realität: Im Schnitt wechseln nur rund 5,3 Millionen US-Dollar pro Tag den Besitzer — ein Bruchteil dessen, was bei den anderen Werten dieser Serie üblich ist. Insider und Großaktionäre halten laut Bericht zusammen rund 31 Prozent, verkauft haben Insider zuletzt sechsmal, gekauft nullmal. Und die Verwässerung tickt leise mit: verwässert 61,0 gegen 55,2 Millionen Basis-Aktien — ein Options-Überhang von gut 10 Prozent, dazu aktienbasierte Vergütung, die mit +64 Prozent schneller wächst als der Umsatz. Nichts davon ist ein Skandal. Aber zusammen heißt es: Wer hier größer einsteigt, kommt schwer wieder heraus, ohne den Kurs selbst zu bewegen.

Bewertung: kein Geheimtipp-Preis mehr

Die Zeiten, in denen Paysign unentdeckt und billig war, sind vorbei: Zur Jahresmitte 2026 kostete die Aktie etwa das 50-Fache des zurückliegenden Jahresgewinns und das gut 5-Fache des Umsatzes; auf Basis der Schätzung fürs laufende Jahr (0,33 US-Dollar je Aktie) rund das 26-Fache. Das ist für 50 Prozent Wachstum kein Mondpreis — aber eben auch kein Schnäppchen für ein Unternehmen dieser Größe und Klumpenlage. Die Mini-Coverage bestätigt den Geheimtipp-Charakter: fünf Analystenschätzungen, alle „Kaufen" oder besser, Kursziel rund 9,95 US-Dollar. Fünf Stimmen sind schnell einer Meinung — ein Konsens ist das noch nicht.

Chancen und Risiken auf einen Blick

Was für Paysign spricht

- Quasi-Monopolartige Stellung im Nischenmarkt: rund 48 Prozent aller US-Plasmazentren als Kunden, hohe Wechselkosten.

- Das zweite Standbein zündet: Pharma-Umsatz von 4 auf 34 Millionen in zwei Jahren; im Q1 2026 erstmals größer als Plasma; Konzernumsatz +50,8 Prozent.

- Profitabilität dreht ins Operative: Bruttomarge 59,4 → 65 Prozent (Q1 2026), EBITDA-Marge 33 Prozent, keine Bankschulden.

- Robust im Sturm: Stress-RS 80 — die Aktie hält sich an schwachen Markttagen besser als die meisten.

- Platz 5 von 3.211 im Fundamental-Rating; Q1-2026-Gewinn dreimal so hoch wie erwartet.

Was dagegen spricht

- Micro-Cap-Realität: ~5,3 Millionen US-Dollar Tagesumsatz, Kursspanne 2025 von 1,94 bis 8,56 US-Dollar — die Firma warnt selbst vor der Volatilität.

- Klumpen überall: ein Pharma-Kunde = 31 Prozent der Forderungen, Gelder überwiegend bei einer Bank, Abhängigkeit von Sponsor-Banken und einer einzigen Branche (Pharma/Plasma).

- Gewinnqualität historisch durchwachsen: 2023er-Gewinn war ein Steuereffekt, 2024 lebte der Gewinn zu 75 Prozent vom Zins auf fremde Gelder; fallende Zinsen wirken als Gegenwind.

- Bilanz-Optik täuscht: eigenes Cash nur ~21 Millionen; operativer Cashflow durch Kartengelder-Durchlauf aufgebläht.

- Verwässerung (10 Prozent Optionsüberhang, SBC +64 Prozent) und 0 Insiderkäufe gegen 6 Verkäufe; KGV ~50 (trailing) ist kein Schnäppchen mehr.

Ein menschliches Fazit

Ist Paysign ein Geheimtipp? Ja — im wörtlichen Sinn: klein, kaum beachtet, mit einem stillen Quasi-Monopol und einem zweiten Standbein, das gerade real und SEC-belegt durchstartet. Aber das Glückshormon sollte dir nicht die zweite Hälfte des Satzes verschlucken: Geheimtipps sind deshalb billig zu übersehen, weil sie eng, schwankungsanfällig und klumpenreich sind. Diese Aktie hat 2025 zwischen 1,94 und 8,56 US-Dollar gependelt — wer so etwas kauft, braucht keine Meinung zur nächsten Quartalszahl, sondern einen Magen für Faktor vier.

Der ehrliche Dreisatz lautet: Das Geschäft ist besser geworden, der Preis auch höher, und die Grenzen eines 440-Millionen-Werts bleiben. Wie sich ein größerer Fintech-Verwandter mit ähnlicher Kundschaft schlägt, liest du in unserer Dave-Analyse — und wie der ganz große Gegenentwurf aussieht, in der Sterling-Analyse. Bei Paysign gilt am Ende: Wenn überhaupt, dann in einer Größenordnung, bei der dich weder die Türbreite noch die Achterbahn nervös macht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025: paysign_i10k-123125.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2024: paysign_i10k-123124.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2026 (31.03.2026): paysign_i10q-033126.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 2025 (30.09.2025): paysign_i10q-093025.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q2 2025 (30.06.2025): paysign_i10q-063025.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2025 (31.03.2025): paysign_i10q-033125.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Paysign: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen, Analystenkonsens): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, Stand 25. Juni 2026).

Datengrundlage: Paysign-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2024 und 2025 sowie Quartalsberichte (10-Q) bis zum 31. März 2026; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Stand 25. Juni 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Marktstellung positiv

- Rund 48 Prozent aller US-Plasmazentren als Kunden — ein stilles Quasi-Monopol mit hohen Wechselkosten.

- Wachstum positiv

- Konzernumsatz +50,8 Prozent im Q1 2026; Pharma-Segment von 4 auf 34 Millionen US-Dollar in zwei Jahren und erstmals größer als Plasma.

- Gewinnqualität neutral

- Erst seit 2025 trägt das operative Geschäft; zuvor stammte der Gewinn überwiegend aus Zinsen auf fremde Kartenguthaben bzw. einem Steuer-Einmaleffekt.

- Bilanz neutral

- Keine Bankschulden, aber nur ~21 Millionen eigenes Cash — die große Cash-Position gehört den Karteninhabern.

- Klumpenrisiken negativ

- Ein Pharma-Kunde = 31 Prozent der Forderungen; Gelder überwiegend bei einer Bank; alles hängt an der Pharma-/Plasmabranche.

- Handelbarkeit negativ

- Nur ~5,3 Millionen US-Dollar Tagesumsatz und Kursspanne 1,94–8,56 US-Dollar in 2025 — enger Raum, schmale Tür.

Paysign ist der klassische ehrliche Geheimtipp: echtes Nischen-Monopol, echtes zweites Wachstumsbein, inzwischen echt profitabel — aber mit allen Grenzen eines Micro Caps und ohne Schnäppchen-Bewertung. Wenn überhaupt, dann als kleine, geduldige Beimischung mit strenger Positionsgrößen-Disziplin. Keine Anlageberatung.

Bitte beachten

- Q1 2026: EPS 0,09 US-Dollar gegenüber 0,03 erwartet — aber fünf Analysten sind kein belastbarer Konsens.

- Optionsüberhang rund 10 Prozent; aktienbasierte Vergütung wächst schneller als der Umsatz.

Häufige Fragen

Paysign betreibt Prepaid-Kartenprogramme und wickelt die Zahlungen dazu selbst ab. Stammgeschäft sind Vergütungskarten für Plasmaspender — rund 48 Prozent aller Plasma-Sammelzentren in den USA und Puerto Rico sind Kunden. Das zweite, stark wachsende Standbein sind Patient-Affordability-Programme: Zuzahlungshilfen von Pharmaherstellern für teure Markenmedikamente.

Mit rund 0,4 Milliarden US-Dollar Marktkapitalisierung, nur fünf Analystenschätzungen und einem Börsenumsatz von etwa 5,3 Millionen US-Dollar pro Tag fliegt der Wert unter dem Radar institutioneller Anleger — steht aber im Fundamental-Rating unseres Scanners auf Platz 5 von 3.211, direkt hinter Konzernen mit dem Zwanzig- bis Hundertfachen an Börsenwert.

Im ersten Quartal 2026 überholte das junge Pharma-Geschäft (15,68 Millionen US-Dollar, +81,9 Prozent) erstmals das Plasma-Stammgeschäft (11,75 Millionen). Das Pharma-Segment wuchs von 4,05 Millionen (2023) auf 33,89 Millionen (2025) — Paysign wandelt sich vom Plasma-Kartenanbieter zum Healthcare-Zahlungsdienstleister mit zwei Standbeinen.

Größtenteils nicht. Rund 139 Millionen US-Dollar (März 2026) sind „Restricted Cash" — Guthaben der Karteninhaber, dem eine gleich hohe Verbindlichkeit gegenübersteht. Paysigns eigenes, frei verfügbares Cash liegt bei rund 21 Millionen US-Dollar; dafür hat die Firma keine Bankschulden. Auf die verwalteten Guthaben verdient Paysign allerdings Zinsen.

Die Grenzen eines Micro Caps: geringes Handelsvolumen (schwerer Ein- und Ausstieg), extreme Kursschwankungen (2025: zwischen 1,94 und 8,56 US-Dollar), ein Pharma-Kunde mit 31 Prozent der Forderungen, Konten überwiegend bei einer Bank, Abhängigkeit von Sponsor-Banken und der Pharmabranche sowie sinkende Zinserträge als Gegenwind.

Wir geben keine Anlageberatung. Unsere Systematik zeigt einen profitablen Nischenwert im Aufwärtstrend (Stage 2, RS 90) mit echtem zweitem Wachstumsbein — aber zu einem KGV um 50 und mit allen Handels- und Klumpenrisiken eines 440-Millionen-Werts. Positionsgröße und Geduld entscheiden hier mehr als bei großen Werten; die Entscheidung liegt bei dir.