Reddit-Aktie im ehrlichen Faktencheck: die beste Bilanz in unserem Scanner — und ein Chart, der fällt

Reddit steht auf Platz 1 von 3.211 Aktien in unserem Fundamental-Rating: Umsatz +69 Prozent, Bruttomarge 91 Prozent, 2,8 Milliarden Dollar Liquidität. Und trotzdem notierte die Aktie zuletzt 44 Prozent unter ihrem Hoch. Wir haben die letzten beiden Geschäftsberichte und vier Quartalsberichte durchgesehen und sagen dir, wo der Haken steckt — er beginnt mit G. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Kennst du diesen Reflex? Eine Aktie stand vor einem Jahr bei fast 283 US-Dollar, heute ist sie 44 Prozent billiger — und irgendetwas in dir ruft „Rabatt!". Dieser Reflex hat einen Namen: Anker-Effekt. Dein Kopf hängt am alten Kurs wie an einer Boje und hält alles darunter automatisch für ein Schnäppchen. Dabei ist der alte Höchstkurs kein Gutachten — er ist nur eine Erinnerung. Bei Reddit, Inc. (NYSE: RDDT) kommt noch eine zweite Verführung dazu: Die Firma trägt das beste Fundamental-Rating unserer gesamten Datenbank. Beste Zahlen plus 44 Prozent Rabatt — klingt nach einem Geschenk, oder? Genau deshalb machen wir jetzt einen Deal: Ich habe die letzten beiden Geschäftsberichte, die letzten vier Quartalsberichte und unseren eigenen Aktien-Scanner durchgesehen, und wir schauen uns gemeinsam an, warum der Markt dieses „Geschenk" gerade nicht haben will. Am Ende entscheidest du selbst — mit offenen Augen.

Was Reddit eigentlich macht

Reddit ist eine der größten Diskussionsplattformen der Welt — im eigenen Jahresbericht nennt sich die Firma eine „globale digitale Stadt": über 100.000 Themen-Communities, in denen Menschen über alles reden, von Kaffeemaschinen bis Krebstherapien. Zum Jahresende 2025 zählte Reddit 121,4 Millionen täglich aktive Nutzer (im ersten Quartal 2026: 126,8 Millionen), sitzt in San Francisco, beschäftigt rund 2.550 Menschen und ging im März 2024 an die Börse.

Geld verdient Reddit fast ausschließlich mit einem Produkt: Werbung — 94 Prozent des Umsatzes 2025. Der Rest (140 Millionen US-Dollar, rund 6,4 Prozent) ist vor allem Daten-Lizenzierung: KI-Firmen bezahlen dafür, ihre Sprachmodelle mit zwei Jahrzehnten menschlicher Reddit-Gespräche trainieren zu dürfen. Merke dir diese zwei Zahlen — 94 und 6,4 — wir kommen darauf zurück, wenn es um die KI-Story geht.

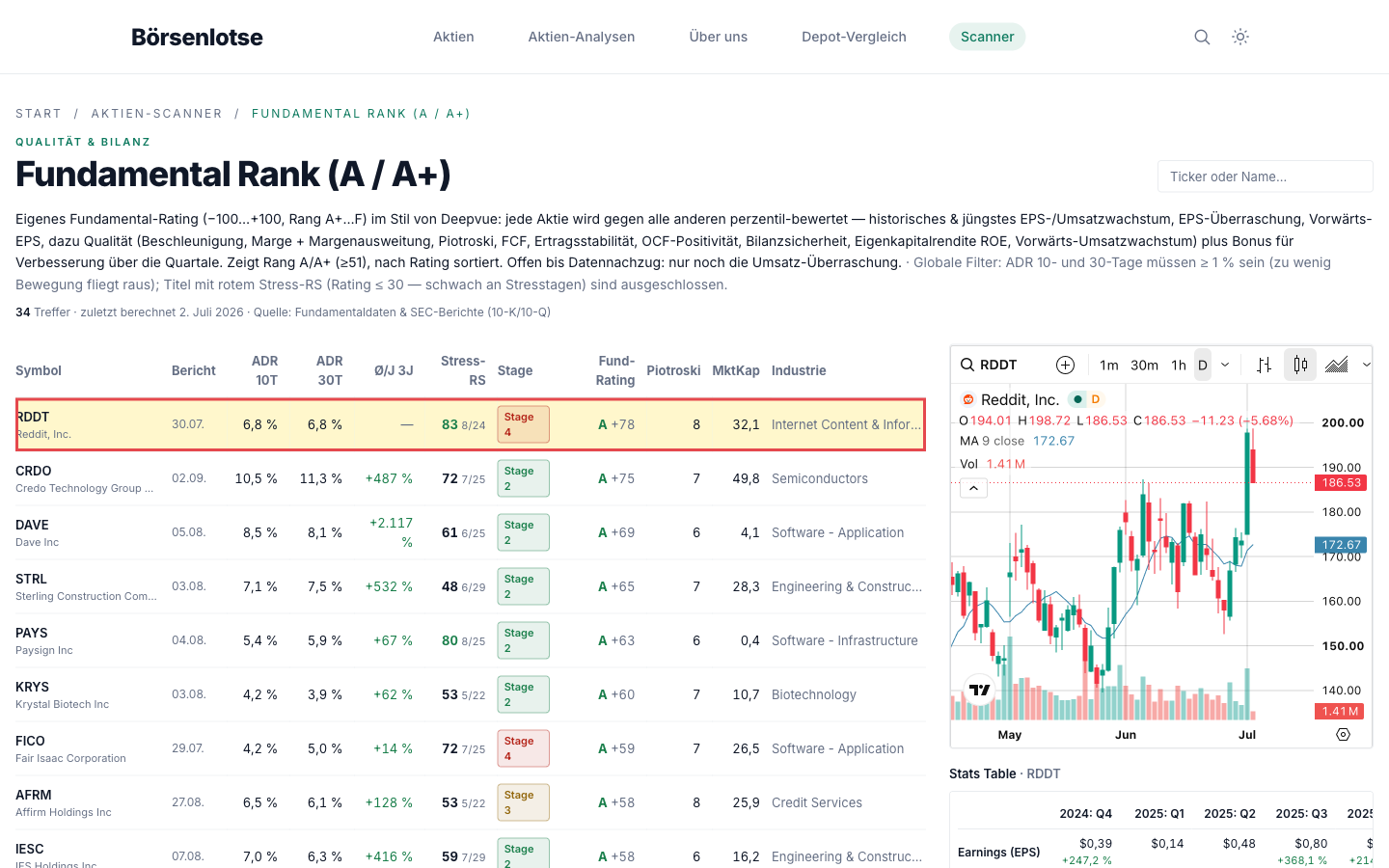

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.211 Aktien des Russell-3000-Universums durch 72 Scanner laufen. Und hier wird es kurios: Reddit ist die Nummer 1 unseres Fundamental-Ratings — Rang A, Wert +78, Platz 1 von 3.211. So sieht das aus:

Kurz übersetzt, was dort steht:

- Fundamental-Rating A +78 — unsere Sammelnote aus Wachstum, Margen, Bilanzqualität und Gewinn-Überraschungen. +78 ist der höchste Wert im gesamten Universum. Das EPS-Rating liegt bei 96, der Piotroski-Score bei 8 von 9 — eine kerngesunde Bilanz.

- Stage 4 — und hier kippt das Bild. Nach Stan Weinstein ist Stage 4 die Abwärtsphase: Der Kurs notiert unter seinen fallenden Durchschnittslinien. Das Relative-Stärke-Rating von 31 bedeutet: Rund 69 Prozent aller Aktien liefen zuletzt besser.

- Die Folge: Reddit taucht in nur 5 von 72 Scannern auf — Qualitäts-Wachstum, EPS-Beschleunigung, Hohes Umsatzwachstum, Fundamental Rank und „Best of All". Alle fünf messen Fundamentaldaten. Kein einziger Trend- oder Momentum-Scanner schlägt an.

Merke dir dieses Spannungsfeld — beste Bilanz, kaputter Chart —, es ist der rote Faden dieser Analyse. Das Spiegelbild dazu findest du übrigens in unserer Credo-Analyse: Platz 2 im selben Rating, aber mit makellosem Aufwärtstrend. Gleiche Liste, zwei Welten.

Die Zahlen über die Jahre — besser geht es kaum

Fangen wir mit dem an, was die Nummer-1-Platzierung rechtfertigt. Reddits Zahlenwerk ist das, wovon die meisten Plattform-Firmen träumen:

Der Umsatz hat sich von 485 Millionen (2021) auf 2,2 Milliarden US-Dollar (2025) mehr als vervierfacht, allein 2025 lag das Wachstum bei 69 Prozent. Die Bruttomarge von 91 Prozent spielt in der Liga der besten Softwarefirmen. Und der Schock-Verlust von 484 Millionen im Jahr 2024? Der war ein Buchhaltungs-Artefakt des Börsengangs: 802 Millionen US-Dollar aktienbasierte Vergütung wurden auf einen Schlag ergebniswirksam, während der operative Geldfluss schon mit 222 Millionen positiv war. Seit dem dritten Quartal 2024 schreibt Reddit in jedem einzelnen Quartal schwarze Zahlen.

Dazu die Bilanz: 2,77 Milliarden US-Dollar an Zahlungsmitteln und Wertpapieren (Ende März 2026), praktisch keine Finanzschulden, 684 Millionen freier Cashflow im Jahr 2025. Seit Februar 2026 läuft sogar ein Aktienrückkaufprogramm über eine Milliarde US-Dollar. Wenn du nur diese Seite des Dossiers liest, verstehst du den Anker-Effekt aus der Einleitung: Alles in dir will „Kaufen" rufen.

Was in den Berichten steht — und warum der Markt trotzdem verkauft

Jetzt die andere Seite. Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich — dort steht auch das, was keine Investorenpräsentation betont. Ich habe dir die entscheidenden Stellen herausgesucht und markiert.

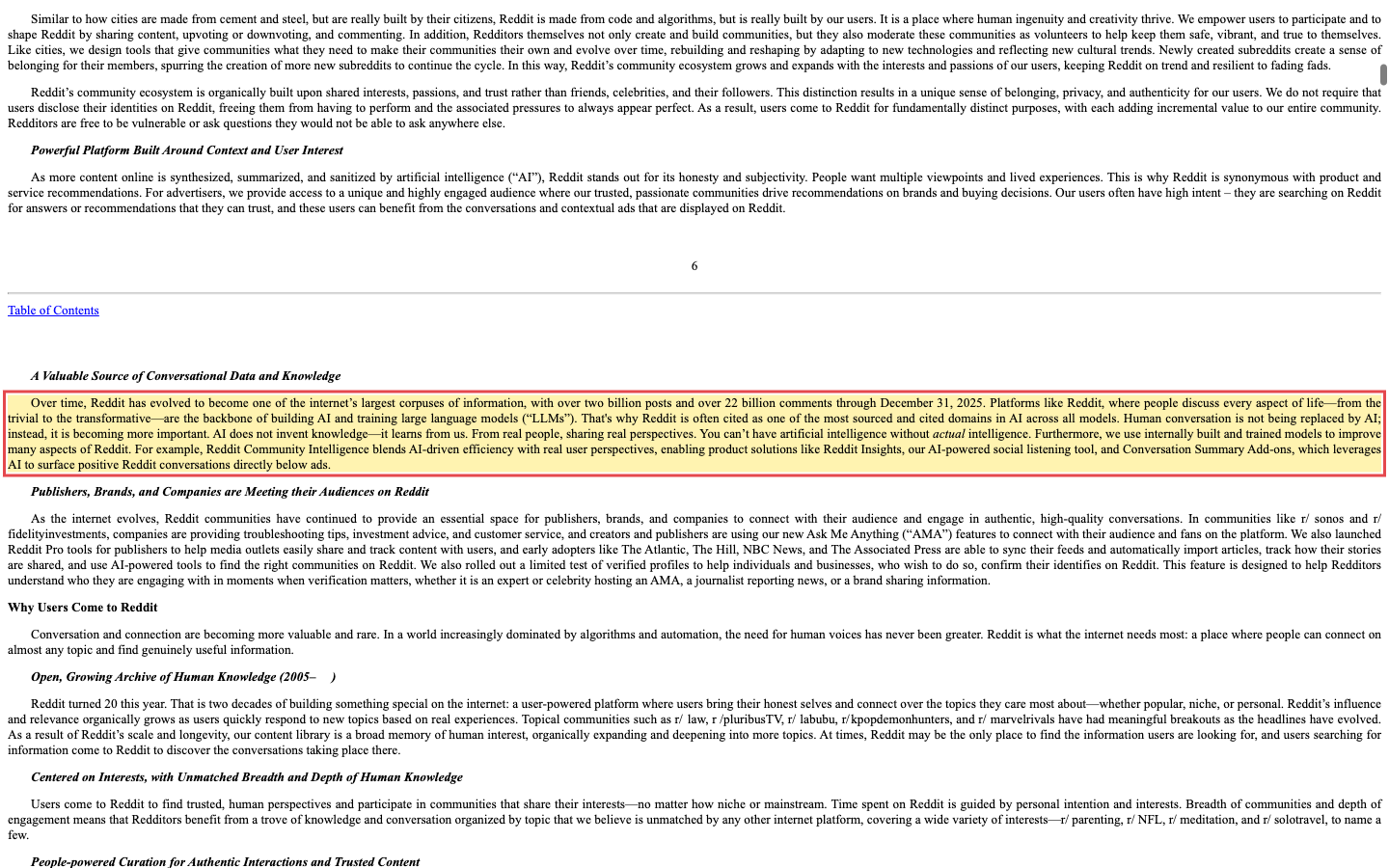

Die Selbstbeschreibung: „Rückgrat der KI"

Reddit erzählt im aktuellen Jahresbericht eine große KI-Geschichte — die Plattform sei das Fundament, auf dem Sprachmodelle lernen:

„Platforms like Reddit, where people discuss every aspect of life—from the trivial to the transformative—are the backbone of building AI and training large language models (‚LLMs'). […] You can't have artificial intelligence without actual intelligence."

Übersetzung: „Plattformen wie Reddit, auf denen Menschen über jeden Aspekt des Lebens diskutieren — vom Banalen bis zum Lebensverändernden —, sind das Rückgrat der KI-Entwicklung und des Trainings großer Sprachmodelle. […] Es gibt keine künstliche Intelligenz ohne echte Intelligenz."

— Reddit, Inc., SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Die unbequeme Wahrheit Nr. 1: Google sitzt am Traffic-Hahn — und hat schon daran gedreht

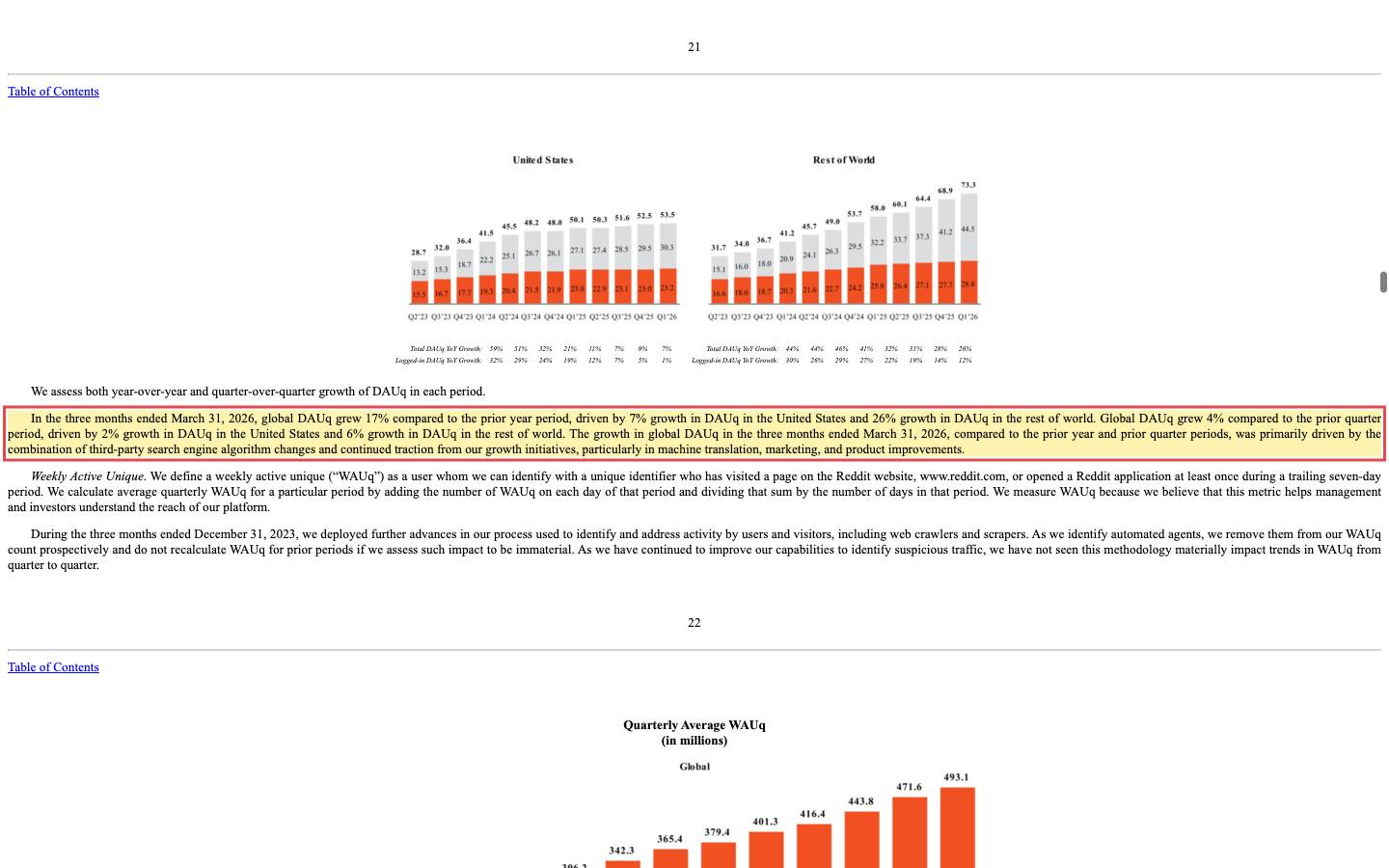

Ein großer Teil der Reddit-Besucher kommt nicht direkt, sondern über die Google-Suche. Was passiert, wenn Google seine Algorithmen ändert, beschreibt das Management im aktuellen Quartalsbericht erstaunlich offen — es benennt Algorithmus-Änderungen sogar als Haupttreiber der eigenen Nutzerentwicklung:

„The growth in global DAUq in the three months ended March 31, 2026, compared to the prior year and prior quarter periods, was primarily driven by the combination of third-party search engine algorithm changes and continued traction from our growth initiatives […]"

Übersetzung: „Das Wachstum der weltweit täglich aktiven Nutzer im Quartal zum 31. März 2026 wurde — verglichen mit Vorjahr und Vorquartal — in erster Linie durch die Kombination aus Algorithmus-Änderungen dritter Suchmaschinen und der anhaltenden Wirkung unserer Wachstumsinitiativen getrieben."

— Reddit, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Item 2 MD&A „Key Business Metrics"

Wie sehr dieser Hahn schon zugedreht wurde, zeigt die Quartalsreihe aus den Berichten — das US-Nutzerwachstum ist regelrecht kollabiert:

Warum das so wehtut: In den USA erzielt Reddit ein Vielfaches des Werbepreises anderer Regionen. Und ausgerechnet die über Suchmaschinen kommenden, meist nicht eingeloggten Nutzer sind die Masse, die Werbeflächen füllt. Wenn dein Wachstum davon abhängt, wie ein fremder Konzern seine Suchergebnisse sortiert, dann ist das kein Detail — es ist das Geschäftsrisiko.

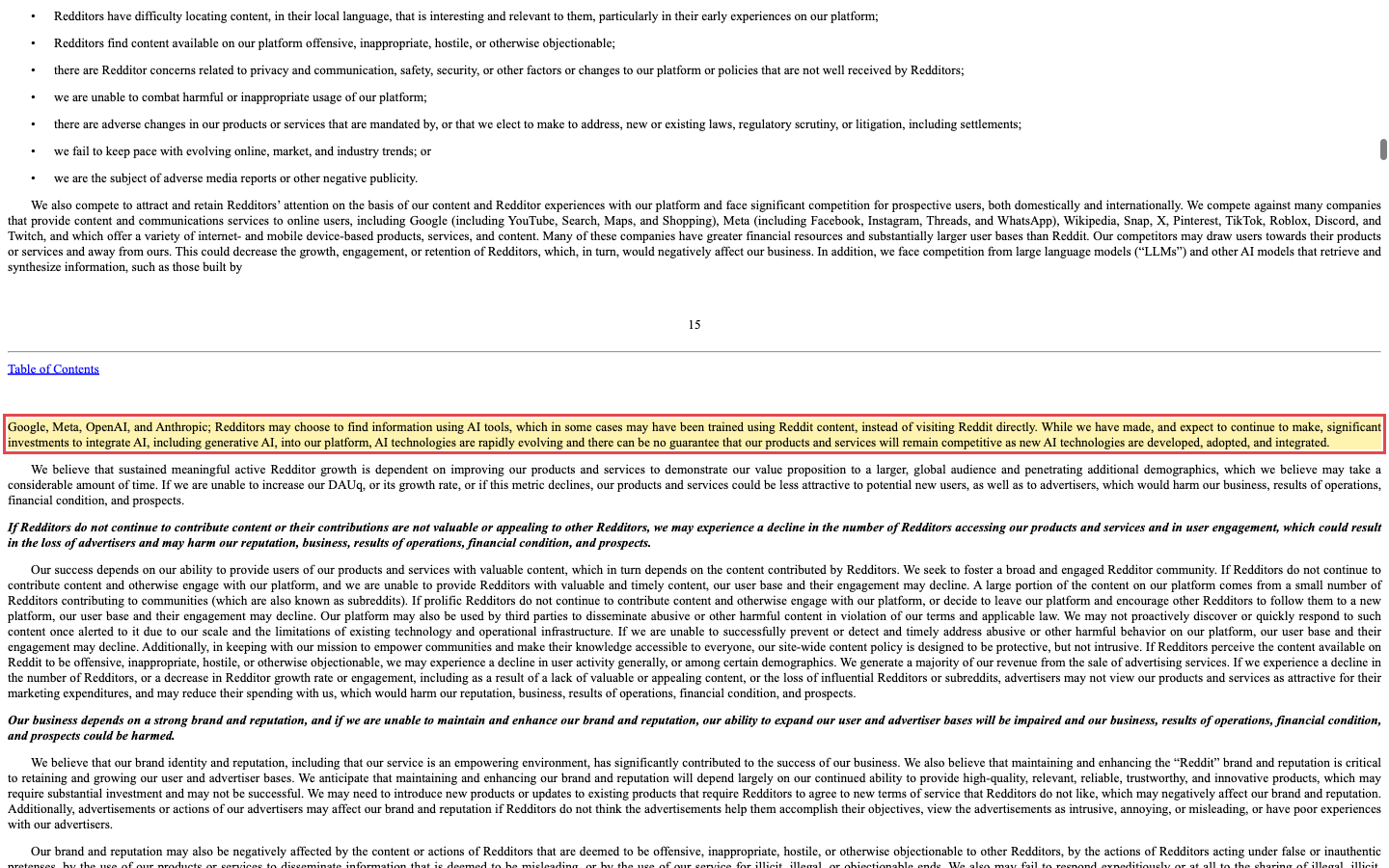

Die unbequeme Wahrheit Nr. 2: Die KI, für die Reddit das „Rückgrat" liefert, frisst am eigenen Traffic

Es kommt noch ironischer. Im Risikoteil desselben Jahresberichts, der die „Backbone of AI"-Story erzählt, steht dieser Satz:

„In addition, we face competition from large language models (‚LLMs') and other AI models that retrieve and synthesize information, such as those built by Google, Meta, OpenAI, and Anthropic; Redditors may choose to find information using AI tools, which in some cases may have been trained using Reddit content, instead of visiting Reddit directly."

Übersetzung: „Darüber hinaus stehen wir im Wettbewerb mit großen Sprachmodellen und anderen KI-Modellen, die Informationen abrufen und zusammenfassen — etwa von Google, Meta, OpenAI und Anthropic; Reddit-Nutzer könnten sich entscheiden, Informationen über KI-Werkzeuge zu suchen, die in manchen Fällen mit Reddit-Inhalten trainiert wurden, statt Reddit direkt zu besuchen."

— Reddit, Inc., SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Reddit verkauft also Trainingsdaten an genau die Konzerne, deren Chatbots den Besuch auf Reddit überflüssig machen könnten. Das kann trotzdem gut ausgehen — aber es erklärt, warum der Markt bei jedem schwachen Nutzer-Quartal nervös wird.

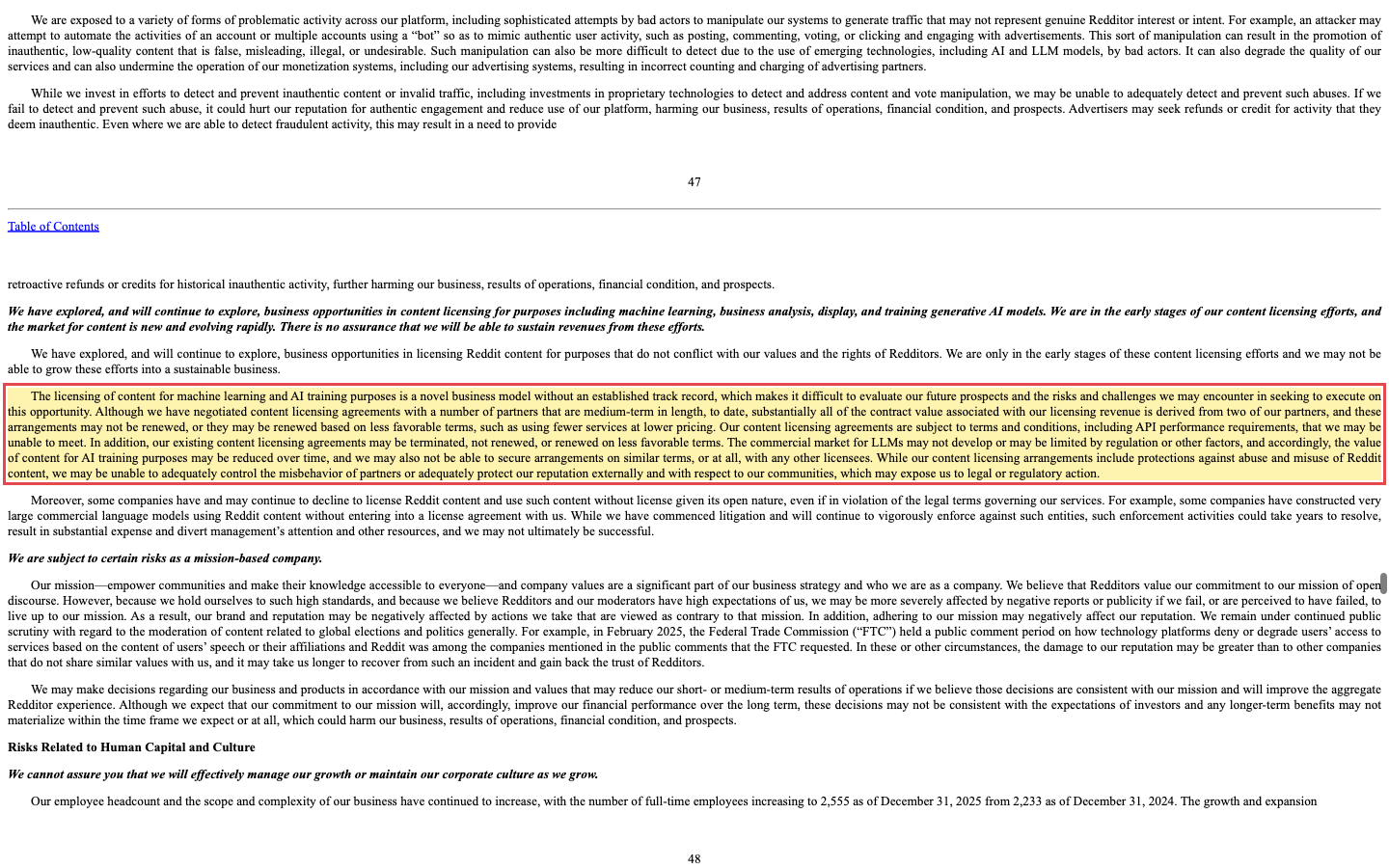

Die unbequeme Wahrheit Nr. 3: Die KI-Lizenz-Fantasie ist klein — und hängt an zwei Kunden

Vielleicht denkst du: „Dann verdient Reddit eben an den Daten statt an der Werbung." Nur: Die Daten-Lizenzierung brachte 2025 gerade 140 Millionen US-Dollar — 6,4 Prozent des Umsatzes. Und selbst dieses kleine Standbein steht wackelig, wie der Quartalsbericht einräumt:

„Although we have negotiated content licensing agreements with a number of partners that are medium-term in length, to date, substantially all of the contract value associated with our licensing revenue is derived from two of our partners […]"

Übersetzung: „Zwar haben wir Content-Lizenzverträge mittlerer Laufzeit mit mehreren Partnern verhandelt, doch bis heute stammt im Wesentlichen der gesamte Vertragswert unserer Lizenzerlöse von zwei unserer Partner […]"

— Reddit, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Item 1A „Risk Factors"

Dazu kommt beim Werbegeschäft selbst ein Klumpen: Die zehn größten Werbekunden standen 2025 für rund 21 Prozent des Umsatzes. Und wer bei der Hauptversammlung mitreden will, sollte wissen: Die Class-B-Aktien der Insider tragen zehn Stimmen pro Stück, deine Class-A-Aktie eine. Mitgründer und CEO Steve Huffman kontrolliert über Stimmrechtsvereinbarungen zusätzlich die Stimmen von Advance (Condé Nast) und Tencent. Als Class-A-Aktionär bist du hier Gast, nicht Gastgeber.

Fairerweise gehört auch das Gegengift erwähnt: Die Aktienzahl stieg seit Ende 2023 zwar um rund 18 Prozent, aber die aktienbasierte Vergütung sinkt steil (802 → 343 Millionen; zuletzt 68 Millionen im Q1 2026), und das Milliarden-Rückkaufprogramm läuft seit Februar 2026. Der Verwässerungs-Trend dreht also gerade.

Bewertung: Qualität hat ihren Preis — immer noch

Nach 44 Prozent Kursrückgang könnte man ein Schnäppchen erwarten. Die Zahlen sagen etwas anderes: Zur Jahresmitte 2026 kostete Reddit etwa das 56-Fache des zurückliegenden Jahresgewinns (auf Basis der Schätzungen fürs laufende Jahr rund das 44-Fache), etwa das 15-Fache des Umsatzes und rund das 55-Fache des operativen Ergebnisses vor Abschreibungen. Das ist kein Krisenniveau — das ist immer noch ein Vertrauensvorschuss, der jahrelanges schnelles Wachstum voraussetzt. Bei einem Beta von 1,9 schwankt die Aktie dabei fast doppelt so stark wie der Gesamtmarkt.

Der Blick der Profis passt ins Spannungsfeld: 26 Analysten, Durchschnitts-Kursziel rund 225 US-Dollar — deutlich über dem Kurs. Aber 10 der 26 sagen trotzdem nur „Halten", und die Leerverkäufer stocken auf: 11,7 Prozent des Streubesitzes waren zuletzt leerverkauft, Tendenz steigend. Übersetzt: Die Wall Street glaubt an die Firma, aber immer weniger an den Chart.

Chancen und Risiken auf einen Blick

Was für Reddit spricht

- Bestes Fundamental-Rating unseres Universums: Umsatz +69 Prozent, Bruttomarge 91 Prozent, Piotroski 8 von 9.

- Seit Q3 2024 jedes Quartal profitabel; 2025 erstmals ein volles Gewinnjahr (530 Millionen US-Dollar).

- Festung von Bilanz: 2,77 Milliarden Liquidität, keine Finanzschulden, 684 Millionen freier Cashflow (2025).

- Einzigartiges Gut: zwei Jahrzehnte menschlicher Gespräche — als Werbeumfeld und als KI-Trainingsmaterial.

- Aktienrückkaufprogramm über 1 Milliarde US-Dollar seit Februar 2026; sinkende aktienbasierte Vergütung.

Was dagegen spricht

- Traffic-Abhängigkeit von Suchmaschinen-Algorithmen — US-Nutzerwachstum bereits von ~50 auf ~7 Prozent kollabiert.

- KI-Chatbots (teils mit Reddit-Daten trainiert) konkurrieren um genau diese Besucher.

- 94 Prozent des Umsatzes aus einem einzigen Produkt (Werbung); Lizenzgeschäft klein und an zwei Partnern hängend.

- Bewertung (KGV ~56) lässt trotz Kursrückgang keinen Raum für Enttäuschungen; Short-Interesse steigt.

- Weinstein-Stage 4 mit RS-Rating 31 — der Markt stimmt derzeit täglich gegen die Aktie; Mehrklassen-Aktien entmachten Class-A-Aktionäre.

Ein menschliches Fazit

Reddit ist der seltene Fall, in dem Fundamental-Analysten und Chart-Techniker denselben Wert anschauen und sich gegenseitig für verrückt erklären. Die Zahlen gehören zu den besten, die wir je durch den Scanner geschickt haben. Aber der Absturz hat einen konkreten, im eigenen Quartalsbericht dokumentierten Grund: Reddits Wachstum hängt am Wohlwollen fremder Algorithmen — und an der offenen Frage, ob KI-Chatbots der Plattform die Besucher wegnehmen, mit deren Gesprächen sie trainiert wurden.

Und der Anker bei 283 US-Dollar? Wirf ihn ab. Der alte Höchstkurs weiß nichts von Googles Algorithmus-Updates und nichts von den nächsten Nutzerzahlen — er ist nur eine Zahl aus einer Zeit, in der die Antworten auf diese Fragen noch niemand gestellt hat. Stan Weinstein würde nüchtern sagen: Stage 4 heißt, der Markt testet die Geschichte gerade — wer die besten Zahlen der Liste kauft, sollte wissen, dass er gegen den Trend kauft. Du kennst jetzt beide Seiten — die glänzende und die wacklige. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025: rddt-20251231.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2024: rddt-20241231.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2026 (31.03.2026): rddt-20260331.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q3 2025 (30.09.2025): rddt-20250930.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q2 2025 (30.06.2025): rddt-20250630.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2025 (31.03.2025): rddt-20250331.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Reddit: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen, Analystenkonsens): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, Stand 25. Juni 2026).

Datengrundlage: Reddit-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2024 und 2025 sowie Quartalsberichte (10-Q) bis zum 31. März 2026; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Stand 25. Juni 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Wachstum positiv

- Umsatz 2025 +69 Prozent auf 2,2 Milliarden US-Dollar; Umsatz seit 2021 mehr als vervierfacht.

- Profitabilität positiv

- Seit Q3 2024 jedes Quartal profitabel; 2025 Nettogewinn 530 Millionen, Bruttomarge 91 Prozent.

- Bilanz positiv

- 2,77 Milliarden US-Dollar Liquidität ohne Finanzschulden; Piotroski 8 von 9; Rückkaufprogramm über 1 Milliarde.

- Traffic-Risiko negativ

- Nutzerwachstum hängt laut eigenem 10-Q an Suchmaschinen-Algorithmen; US-Wachstum von ~50 auf 7 Prozent gefallen; KI-Chatbots konkurrieren um Besucher.

- Bewertung negativ

- KGV um 56 (trailing) trotz 44 Prozent Kursrückgang; Short-Interesse steigt auf 11,7 Prozent des Streubesitzes.

- Trend negativ

- Weinstein-Stage 4, Relative-Stärke-Rating 31 — kein einziger Trend-Scanner schlägt an; wer kauft, kauft gegen den Markt.

Reddit ist fundamental die Nummer 1 unseres Universums — und charttechnisch ein fallendes Messer mit dokumentiertem Grund: der Abhängigkeit von fremden Algorithmen und der offenen KI-Frage. Wer die Qualität kaufen will, sollte das Google-Risiko bewusst tragen oder auf eine Bodenbildung warten. Keine Anlageberatung.

Bitte beachten

- Class-B-Aktien mit zehnfachem Stimmrecht — Class-A-Aktionäre haben faktisch wenig Mitsprache.

- Daten-Lizenzerlöse hängen im Wesentlichen an zwei Partnern.

Häufige Fragen

Reddit betreibt eine der größten Diskussionsplattformen der Welt mit über 100.000 Themen-Communities und 126,8 Millionen täglich aktiven Nutzern (Q1 2026). Geld verdient die Firma zu 94 Prozent mit Werbung; ein kleineres, wachsendes Standbein ist die Lizenzierung von Reddit-Inhalten als Trainingsmaterial für KI-Sprachmodelle.

Der im Quartalsbericht dokumentierte Kern: Reddits Nutzerwachstum hängt stark von Suchmaschinen-Algorithmen ab — das US-Nutzerwachstum fiel von rund 45 bis 59 Prozent (2024) auf zuletzt 7 Prozent. Dazu kommen die Konkurrenz durch KI-Chatbots und eine Bewertung (KGV um 56), die wenig Raum für Enttäuschungen lässt. Charttechnisch steckt die Aktie in der Weinstein-Abwärtsphase (Stage 4).

Ja, seit dem dritten Quartal 2024 in jedem Quartal. 2025 war das erste volle Gewinnjahr mit 529,7 Millionen US-Dollar Nettogewinn bei 2,2 Milliarden Umsatz. Der hohe Verlust 2024 (−484 Millionen) war im Wesentlichen ein Buchhaltungseffekt des Börsengangs durch aktienbasierte Vergütung von 802 Millionen US-Dollar.

Kleiner als die Schlagzeilen vermuten lassen: 140 Millionen US-Dollar Umsatz in 2025, rund 6,4 Prozent des Konzernumsatzes. Laut Quartalsbericht stammt zudem im Wesentlichen der gesamte Vertragswert von nur zwei Partnern — das Filing nennt keine Namen, öffentlich bekannt sind Verträge mit Google und OpenAI.

Viele Reddit-Besucher kommen über die kostenlose Google-Suche. Ändert Google seine Algorithmen, verändert sich Reddits Besucherstrom unmittelbar — das Management nennt „Algorithmus-Änderungen dritter Suchmaschinen" im 10-Q selbst als Haupttreiber der Nutzerentwicklung. Reddit kann diesen Hebel weder kontrollieren noch zuverlässig vorhersagen.

Wir geben keine Anlageberatung. Unsere Systematik zeigt beides: das beste Fundamental-Rating des Universums (A +78, Platz 1 von 3.211) und zugleich einen klaren Abwärtstrend (Stage 4, RS-Rating 31). Wer kauft, kauft gegen den Trend und braucht eine eigene Antwort auf die Google- und KI-Frage — die Entscheidung liegt bei dir.