Riot-Platforms-Aktie: Vorn KI-Etikett, hinten Zutatenliste

Riot Platforms hat sich schon zweimal neu erfunden — vom Biotech-Unternehmen zum Bitcoin-Miner, jetzt zum Rechenzentrums-Vermieter für die KI. Der Mietvertrag mit AMD ist echt, die Aktie hat binnen zwölf Monaten rund 196 Prozent zugelegt. Wir haben 10-K und 10-Q gelesen: Von 33,2 Millionen US-Dollar Data-Center-Umsatz im ersten Quartal 2026 sind 32,2 Millionen Kostenerstattung — und ein selbst geschürfter Bitcoin kostet Riot mehr, als er wert ist. Keine Anlageberatung: Wir drehen nur die Packung um.

Im Supermarkt funktioniert es jeden Tag: Auf eine altbekannte Packung wird ein leuchtender Sticker geklebt — „Neu!" — und schon greifen alle zu. An der Börse heißt dieser Sticker gerade „KI-Rechenzentrum", und kaum ein Unternehmen hat ihn so entschlossen aufgeklebt wie Riot Platforms (NASDAQ: RIOT). Ein Bitcoin-Miner, der plötzlich Rechenzentren an den Chipkonzern AMD vermietet, eine Aktie mit rund 196 Prozent Plus in zwölf Monaten (Stand 8. Juli 2026) — und in dir meldet sich der Herdentrieb: Alle greifen zu, also muss es gut sein. Genau dieser Reflex ist der teuerste im ganzen Laden, denn er lässt dich die eine Handbewegung vergessen, die jeder Einkauf verdient: die Packung umdrehen und die Zutatenliste lesen. Deshalb machen wir einen Deal. Bevor du auch nur eine Riot-Aktie anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — die sind unter Strafandrohung ehrlich. Vorn das KI-Etikett, hinten die Zutaten. Am Ende entscheidest du selbst.

Merk dir das zentrale Spannungsfeld dieser Analyse: Der Markt bezahlt Riot bereits wie einen Rechenzentrums-Betreiber — die Zahlen zeigen bislang einen Bitcoin-Miner, der unter Vollkosten schürft und seinen Bitcoin-Schatz verkauft, um den Umbau zu bezahlen. Es ist der rote Faden für alles, was jetzt kommt.

Was Riot Platforms eigentlich macht

Riot ist im Kern ein industrieller Bitcoin-Schürfer. Stell dir riesige Hallen voller spezialisierter Rechner („Miner") vor, die rund um die Uhr Rechenaufgaben lösen; als Belohnung schreibt das Bitcoin-Netzwerk dem Gewinner neue Bitcoin gut. Es ist ein Goldgräber-Geschäft, bei dem die Spitzhacke eine Stromrechnung ist: Wer am billigsten an Energie kommt und die effizientesten Maschinen betreibt, gewinnt. Riot betreibt dafür drei Standorte mit zusammen mehr als 1,2 Gigawatt entwickelter Kapazität — das Rockdale Facility in Texas (700 Megawatt, seit Januar 2026 samt Grundstück im Eigentum), das Corsicana Facility in Texas (400 Megawatt, geplant rund 1 Gigawatt) und zwei Standorte in Kentucky (rund 137 Megawatt, Ausbau auf 232 Megawatt bis Ende 2026 geplant). Im Jahr 2025 hat Riot damit 5.686 Bitcoin geschürft, 17,8 Prozent mehr als im Vorjahr. Dazu kommt eine eigene Engineering-Sparte, die Stromverteilungs-Technik baut — für die eigenen Hallen und für Drittkunden.

So weit die alte Packung. Der neue Sticker kam in zwei Schritten: 2025 baute Riot ein eigenes Rechenzentrums-Team auf, im Januar 2026 folgte der erste echte Mieter — und was für einer:

„In January 2026, the Company entered into the AMD Lease, a long-term data center lease agreement with AMD, a leading innovator in high-performance computing, graphics, and visualization technologies, at the Rockdale Facility. The AMD Lease includes an initial deployment of 25 MW of critical IT load capacity […] The AMD Lease carries a term of 10 years, with three five-year extension options."

Übersetzung: „Im Januar 2026 schloss das Unternehmen den AMD-Mietvertrag, einen langfristigen Rechenzentrums-Mietvertrag mit AMD, einem führenden Innovator für Hochleistungsrechnen, Grafik- und Visualisierungstechnologien, am Standort Rockdale. Der AMD-Vertrag umfasst eine erste Bereitstellung von 25 Megawatt kritischer IT-Last […] Er läuft über zehn Jahre, mit drei Verlängerungsoptionen über je fünf Jahre."

— Riot Platforms, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Note 3 „Data Center Operations"

Im April 2026 zog AMD bereits eine Erweiterungsoption: 25 weitere Megawatt, macht 50 — mit reservierten Kapazitäten und Vorrechten bis zu insgesamt 200 Megawatt. Seit dem ersten Quartal 2026 weist Riot „Data Center" als eigenes Berichtssegment aus, neben Bitcoin Mining und Engineering. Die Erzählung ist damit dieselbe wie bei anderen Energie-Infrastruktur-Wetten des KI-Booms: KI-Rechenzentren warten Jahre auf Netzanschlüsse, Riot sitzt auf fertig erschlossenem Strom. Klingt nach Marketing? Ist es zum Teil auch. Aber der AMD-Vertrag ist real, das Segment ist real — und deshalb führen wir Riot in unserer firmenindividuellen KI-Einstufung als „Verkauft KI": Rechenzentrums-Kapazität für KI- und Hochleistungsrechnen ist hier nachweislich eine Umsatzquelle geworden. Die spannende Frage ist nicht, ob die Story existiert. Sondern, wie viel von ihr schon in den Zahlen steht. Übrigens: Dass eine Firma sich neu erfindet, ist bei Riot Tradition — gegründet wurde sie im Jahr 2000 in Colorado als Biotech-Unternehmen AspenBio, 2017 wurde daraus mitten im Krypto-Fieber „Riot Blockchain", seit Ende 2022 heißt sie Riot Platforms. Der aktuelle Umbau ist also bereits die zweite große Häutung.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Riot schlägt in 15 Scannern an (Datenstand 8. Juli 2026) — und das Muster ist eindeutig: Es sind fast ausnahmslos Momentum- und Trendfolge-Filter. Die Aktie steckt im RS-Leader-Scanner (Relative Stärke 88 von 99 auf Monatssicht), im Power-Trend, in der Weinstein-Stage-2-Liste, bei den „Doublers" mit Kursverdopplung und im Filter für institutionelle Akkumulation — 14 Quartale mit aufstockenden Großanlegern stehen nur 2 mit Abgaben gegenüber. Übersetzt: Das große Geld kauft, der Trend zeigt steil nach oben, die Aktie notiert nur rund 8 Prozent unter ihrem 52-Wochen-Hoch. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" zum Beispiel den Filter „RS-Leader" öffnen und die Zeile RIOT suchen.

Genauso wichtig ist, wo Riot nicht auftaucht: in keinem einzigen Qualitäts- oder Substanz-Filter. Der Levermann-Score liegt bei mageren 2 Punkten, das Kurs-Umsatz-Verhältnis bei rund 16, und beim Insider-Signal steht ein klares Verkaufen — in den erfassten Meldungen stehen 7 Insider-Verkäufe gegen 0 Käufe (Datenstand 8. Juli 2026). Ein Scanner misst eben nur, dass die Herde rennt, nicht, wohin. Für das Wohin müssen wir in die Berichte.

Die Zahlen: ein Rekordjahr — und eine Achterbahn

Zuerst das, was 2025 wirklich beeindruckte: Der Umsatz sprang von 376,7 auf 647,4 Millionen US-Dollar — plus 72 Prozent. Der Treiber war simpel: Der Bitcoin-Preis lag im Jahresschnitt bei 101.350 US-Dollar nach 66.488 im Vorjahr, dazu wuchs Riots Rechenleistung auf 38,5 Exahash pro Sekunde (Ende März 2026: 42,5). Auch die Engineering-Sparte legte von 38,5 auf 64,7 Millionen US-Dollar zu — die Nachfrage nach Stromverteilungs-Technik für fremde Rechenzentren ist laut 10-Q auf Rekordniveau. Ein reales, wachsendes Geschäft, keine Luftbuchung.

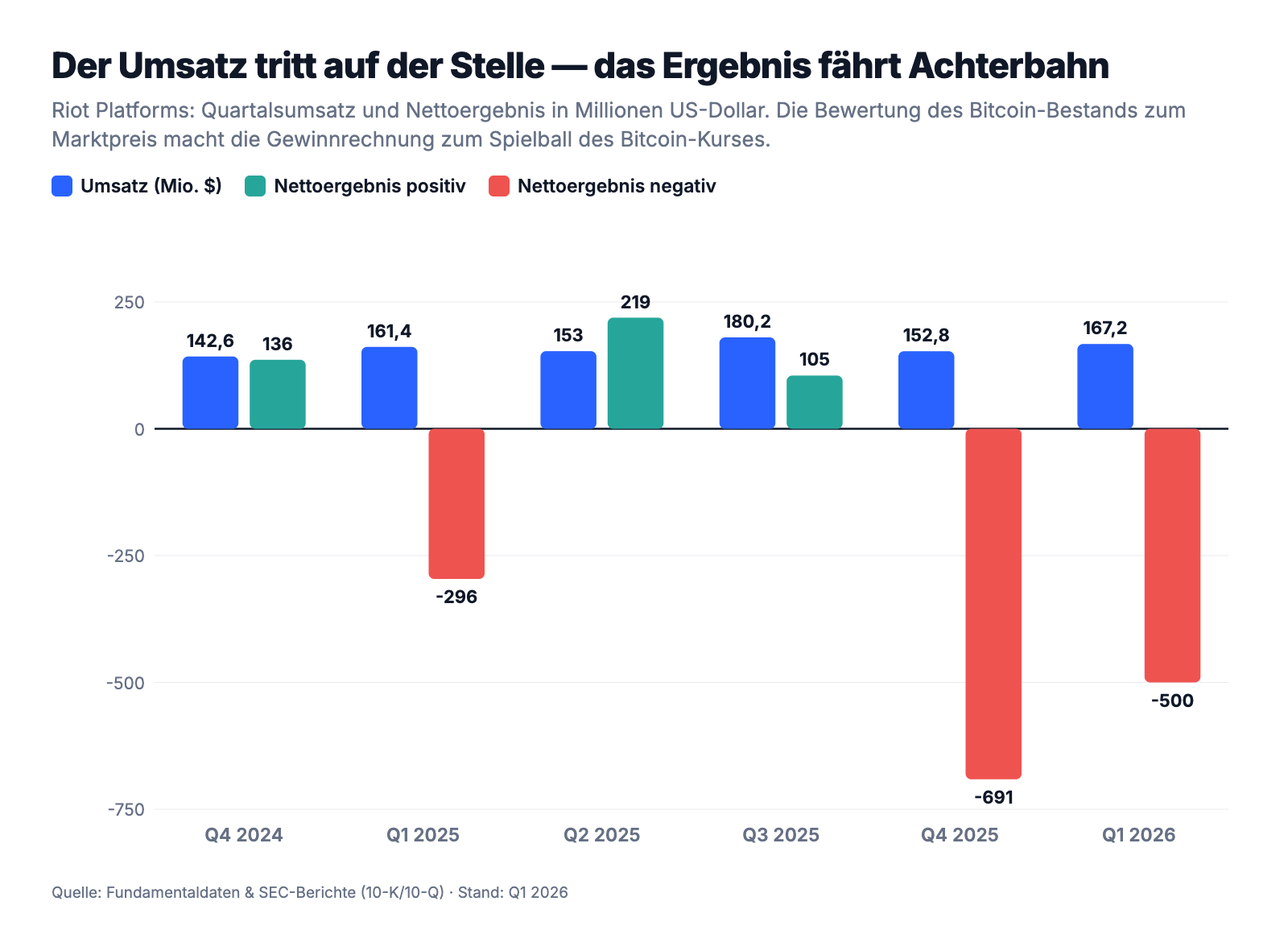

Doch seit dem Schlussquartal 2024 erzählen die Quartale eine andere Geschichte: Der Umsatz pendelt seitwärts zwischen 142,6 und 180,2 Millionen US-Dollar — im ersten Quartal 2026 waren es 167,2 Millionen, nur noch 3,6 Prozent mehr als im Vorjahresquartal. Und darunter tobt die Achterbahn:

Der Grund für diese wilden Sprünge ist eine Bilanzregel: Riot bewertet seinen Bitcoin-Bestand zu jedem Stichtag zum Marktpreis, und die Wertänderung läuft direkt durch die Gewinn-und-Verlust-Rechnung. Steigt der Bitcoin, entstehen Buchgewinne — 2024 waren es 457,4 Millionen US-Dollar. Fällt er, wird daraus ein Verlustbeschleuniger: 2025 standen 115,9 Millionen Abwertung in den Büchern, allein im ersten Quartal 2026 weitere 326,7 Millionen. Unterm Strich verlor Riot 663,2 Millionen US-Dollar im Geschäftsjahr 2025 und weitere 500,5 Millionen im ersten Quartal 2026. Wer die Riot-Aktie kauft, kauft zu einem erheblichen Teil einen gehebelten Bitcoin-Kurs mit angeschlossener Stromrechnung. Womit wir bei der Zutatenliste wären.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Vom KI-Umsatz sind 97 Prozent Kostenerstattung

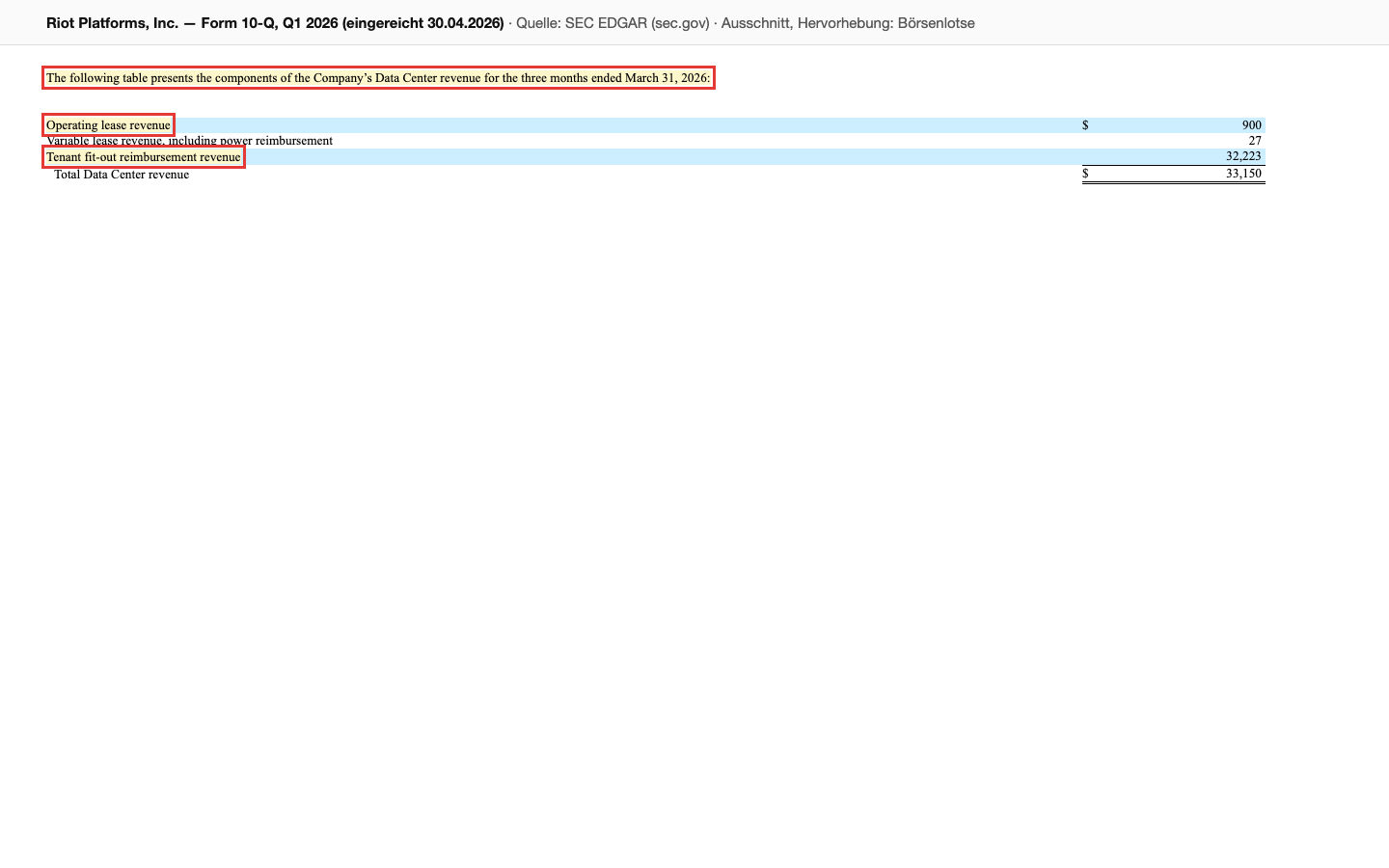

Die Schlagzeile des ersten Quartals 2026 lautete: 33,2 Millionen US-Dollar Data-Center-Umsatz — aus dem Stand. Klingt, als wäre das KI-Geschäft schon angesprungen. Jetzt drehen wir die Packung um. In Note 3 des Quartalsberichts schlüsselt Riot diese 33,2 Millionen auf: 32,2 Millionen sind „Tenant fit-out reimbursement revenue" — AMD erstattet Riot die Kosten für den Ausbau der Mietflächen (30,7 Millionen ausgegebene US-Dollar plus Marge). Echte Mietzahlungen („Operating lease revenue"): 0,9 Millionen US-Dollar. Dazu 27.000 Dollar durchgereichte Stromkosten.

Das ist kein Betrug und kein Bilanztrick — die Erstattung ist so vereinbart, und dass ein Mieter den Ausbau bezahlt, ist in der Branche üblich. Aber es ist durchlaufender Umsatz: Kosten rein, Kosten plus Marge raus, einmalig. Die wiederkehrende Substanz dahinter beziffert der Bericht selbst: Die vertraglich zugesagten Mindest-Mietzahlungen aus dem AMD-Vertrag summieren sich auf rund 310 Millionen US-Dollar — verteilt über mehr als ein Jahrzehnt, also grob 28 Millionen pro Jahr in den ersten Volljahren. Zur Einordnung: Das ist weniger, als Riots Bitcoin-Mining in einem durchschnittlichen Monat des Jahres 2025 umsetzte. Die 200-Megawatt-Fantasie kann daraus deutlich mehr machen — aber Stand heute trägt das KI-Etikett einen Ein-Mieter-Vertrag mit Anlaufmiete. Wie echter, wiederkehrender KI-Umsatz aussieht, haben wir bei Credo Technology seziert — der Kontrast lohnt sich.

Unbequeme Wahrheit Nr. 2: Ein geschürfter Bitcoin kostet mehr, als er wert ist

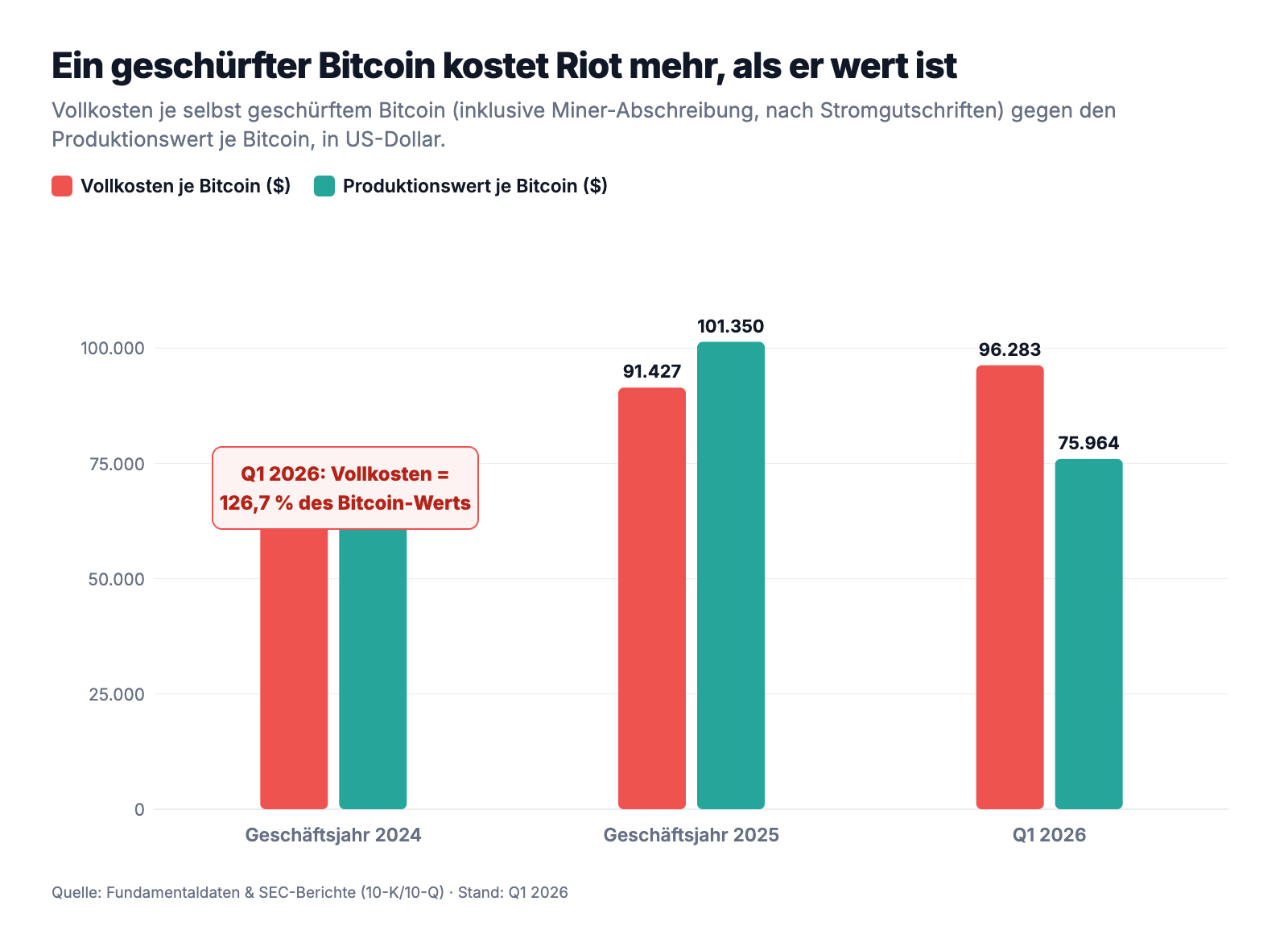

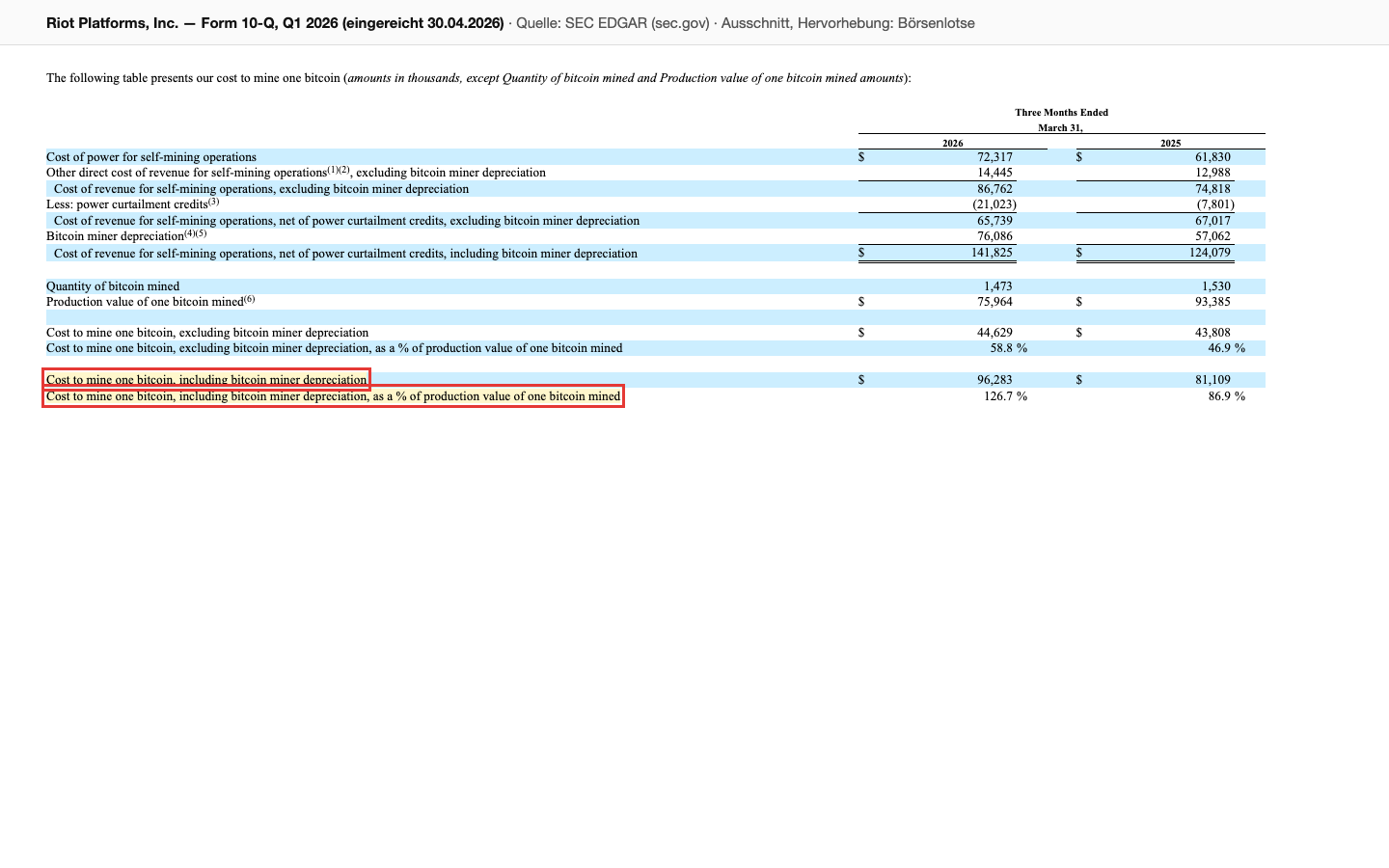

Nun zum Kerngeschäft, das nach wie vor gut zwei Drittel des Umsatzes stellt. Bitcoin-Mining hat eine eingebaute Härte: Alle vier Jahre halbiert das Netzwerk die Belohnung („Halving", zuletzt im April 2024), und je mehr Rechenleistung weltweit ans Netz geht, desto kleiner wird das Stück für den Einzelnen. Riot weist deshalb selbst eine bemerkenswert ehrliche Kennzahl aus: die Vollkosten je selbst geschürftem Bitcoin. Im ersten Quartal 2026 lagen sie inklusive Miner-Abschreibung bei 96.283 US-Dollar — bei einem Produktionswert von 75.964 US-Dollar je Bitcoin. Das sind 126,7 Prozent. Jeder geschürfte Bitcoin vernichtete voll gerechnet also rund ein Viertel seines eigenen Werts.

Fairerweise: Ohne die (nicht zahlungswirksame) Abschreibung der Miner kostete ein Bitcoin nur 44.629 US-Dollar, und Riot drückt seine Stromrechnung geschickt — im ersten Quartal 2026 kassierte die Firma 21,0 Millionen US-Dollar an Gutschriften, weil sie ihre Maschinen in Spitzenzeiten abschaltete und den Strom ans texanische Netz zurückgab. Aber Miner sind nun einmal nach rund drei Jahren verschlissen und müssen ersetzt werden; die Abschreibung ist also kein Buchhalter-Hokuspokus, sondern zeitversetzte Realität. Der Trend im Original-10-Q:

Nebenbei ein Klumpenrisiko, das kaum jemand auf dem Zettel hat: Rund 89 Prozent des gesamten Konzernumsatzes 2025 liefen über einen einzigen Bitcoin-Mining-Pool — den Dienstleister, der Riots Rechenleistung bündelt und die Belohnungen auszahlt. Riot kann den Pool jederzeit wechseln, betont der Bericht. Trotzdem: ein Geschäft, zwei Abhängigkeiten — ein Pool im Alt-Geschäft, ein Mieter im neuen.

Unbequeme Wahrheit Nr. 3: Riot verkauft seinen Bitcoin-Schatz, um den Betrieb zu bezahlen

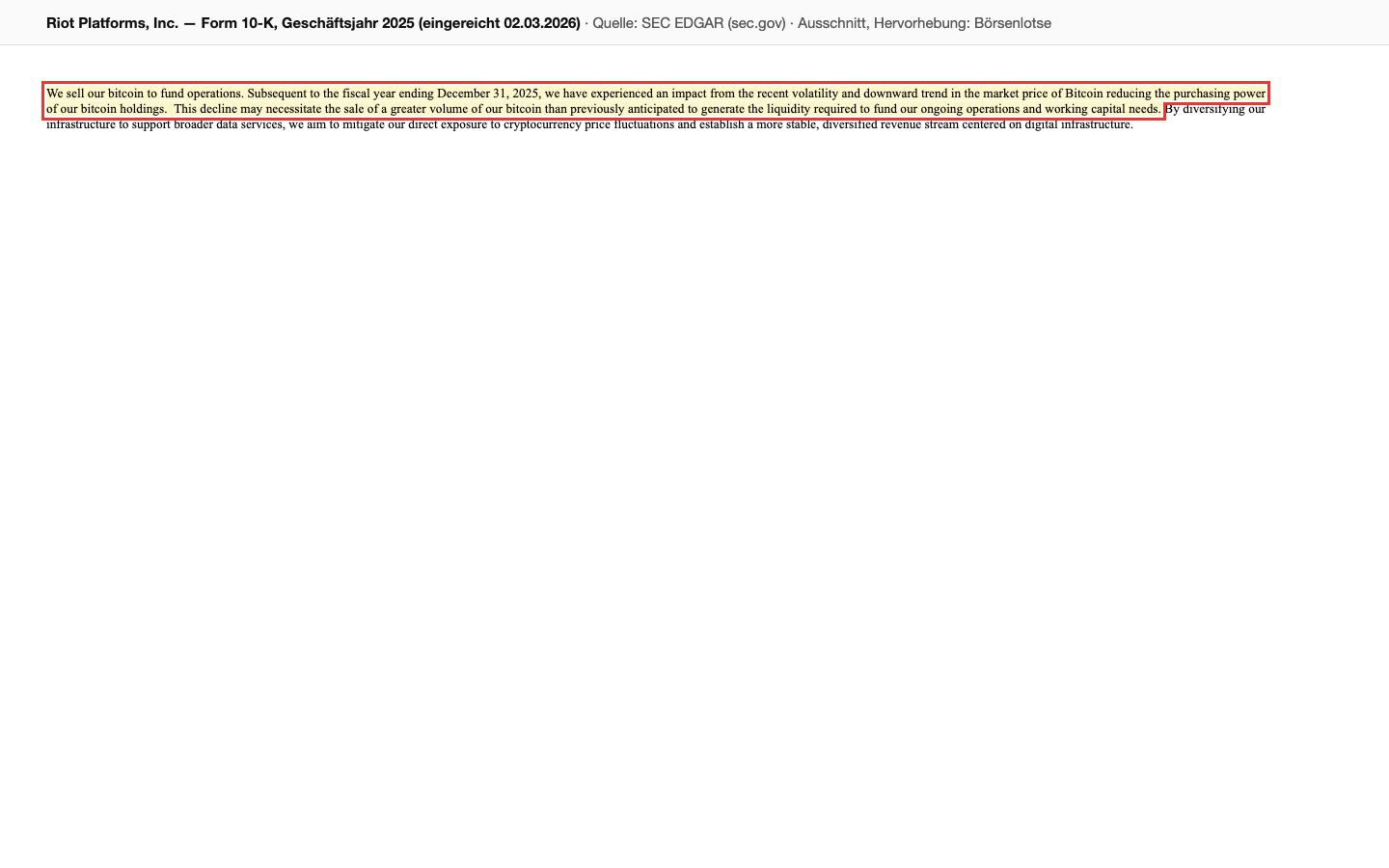

Riots größter Vermögenswert ist sein Bitcoin-Bestand. Und hier steht im 10-K ein Satz, den man zweimal lesen sollte:

„We sell our bitcoin to fund operations. Subsequent to the fiscal year ending December 31, 2025, we have experienced an impact from the recent volatility and downward trend in the market price of Bitcoin reducing the purchasing power of our bitcoin holdings. This decline may necessitate the sale of a greater volume of our bitcoin than previously anticipated to generate the liquidity required to fund our ongoing operations and working capital needs."

Übersetzung: „Wir verkaufen unsere Bitcoin, um den Geschäftsbetrieb zu finanzieren. Nach dem Ende des Geschäftsjahres 2025 hat die jüngste Volatilität und Abwärtsbewegung des Bitcoin-Preises die Kaufkraft unserer Bitcoin-Bestände verringert. Dieser Rückgang kann es erforderlich machen, eine größere Menge unserer Bitcoin zu verkaufen als bislang geplant, um die Liquidität für den laufenden Betrieb und das Umlaufvermögen zu beschaffen."

— Riot Platforms, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 (MD&A)

Genau das ist passiert: Zwischen dem 31. Dezember 2025 und dem 31. März 2026 schrumpfte der Bestand von 18.005 auf 15.679 Bitcoin — Riot schürfte 1.473 neue und verkaufte für 289,5 Millionen US-Dollar. Der verbliebene Schatz war zum Quartalsende noch 1,1 Milliarden US-Dollar wert (nach 1,6 Milliarden drei Monate zuvor — gefallener Kurs plus Verkäufe). Beachte die unangenehme Mechanik dahinter: Je tiefer der Bitcoin fällt, desto mehr Bitcoin muss Riot verkaufen, um dieselben Rechnungen zu bezahlen — prozyklischer geht es kaum. Und ein Teil des Schatzes ist gar nicht frei verfügbar: 5.802 Bitcoin waren zum 31. März 2026 als Sicherheit für einen 200-Millionen-Dollar-Kredit von Coinbase verpfändet, der zeitweise mit 8,3 Prozent verzinst war (im April 2026 auf 6,15 Prozent fest umgestellt, Sicherheiten auf 4.258 Bitcoin reduziert). Kurios am Rande: Coinbase ist gleichzeitig einer der beiden Verwahrer, bei denen Riots Bitcoin lagern — Kreditgeber und Tresorwärter in einem Haus.

Unbequeme Wahrheit Nr. 4: Bezahlt haben bislang die Aktionäre — mit 64 Prozent mehr Aktien

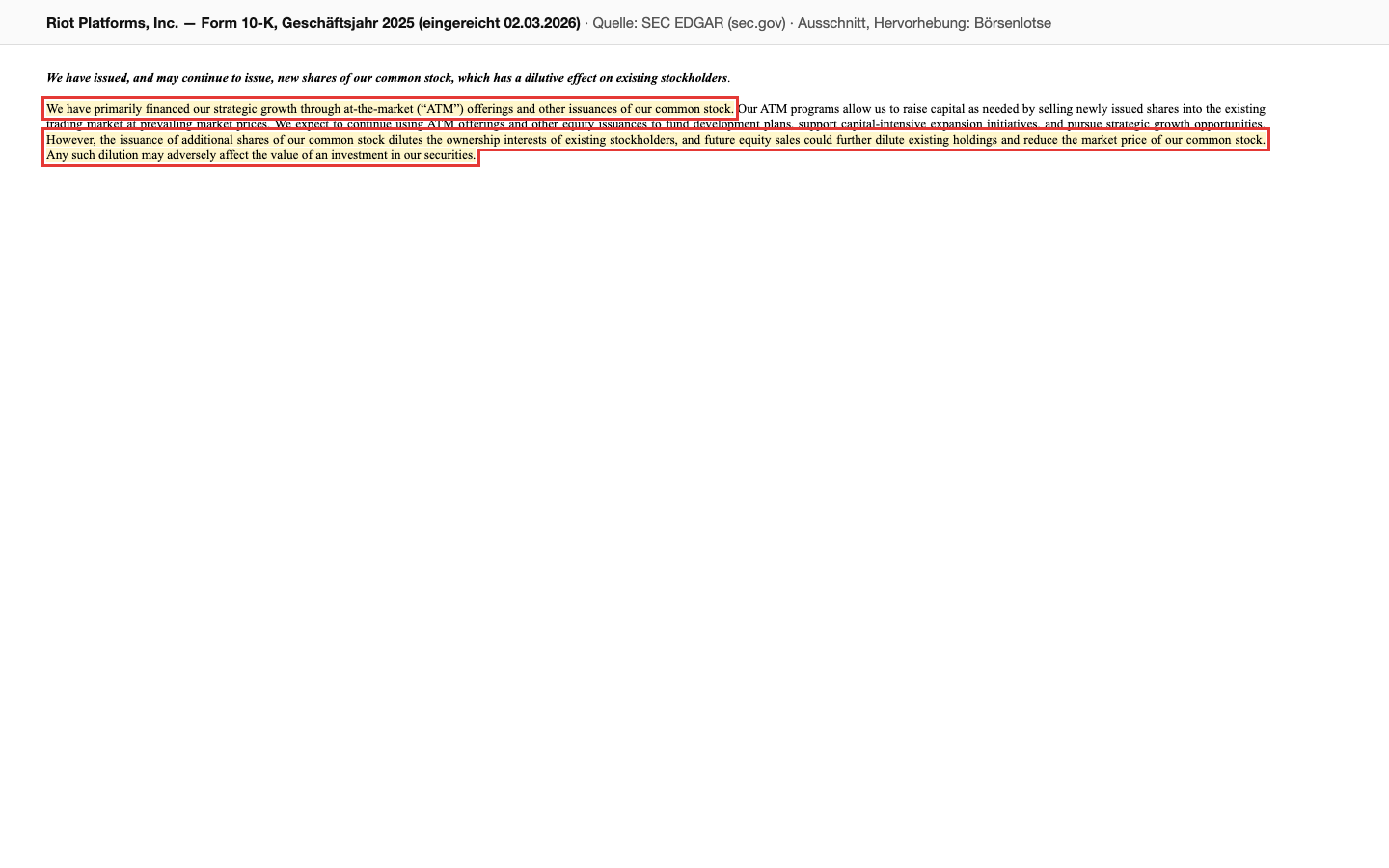

Woher kommt das Geld für Miner, Hallen und jetzt den Rechenzentrums-Ausbau, wenn das operative Geschäft Verluste schreibt? Die Antwort steht im 10-K unter den Risikofaktoren, erfrischend unverblümt:

„We have primarily financed our strategic growth through at-the-market (‚ATM') offerings and other issuances of our common stock. […] However, the issuance of additional shares of our common stock dilutes the ownership interests of existing stockholders, and future equity sales could further dilute existing holdings and reduce the market price of our common stock."

Übersetzung: „Wir haben unser strategisches Wachstum in erster Linie über At-the-Market-Programme und andere Ausgaben unserer Stammaktien finanziert. […] Die Ausgabe zusätzlicher Aktien verwässert jedoch die Eigentumsanteile der bestehenden Aktionäre, und künftige Aktienverkäufe könnten die Bestände weiter verwässern und den Kurs unserer Aktie drücken."

— Riot Platforms, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Bei Riot ging das so: 230,8 Millionen Aktien Ende 2023, 344,9 Millionen Ende 2024, 371,6 Millionen Ende 2025, rund 379 Millionen im März 2026 — plus 64 Prozent in gut zwei Jahren. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis. Immerhin: Im ersten Quartal 2026 verkaufte Riot ausnahmsweise keine neuen Aktien — das im Dezember 2025 aufgelegte ATM-Programm über weitere 500 Millionen US-Dollar lag zum Quartalsende noch unangetastet bereit. Es ist der geladene Nachschub. Dazu kommt eine Aktienvergütung von 125,7 Millionen US-Dollar allein 2025 — fast ein Fünftel des Jahresumsatzes ging als Aktien-Bonus an Belegschaft und Management, während dieselben Berichte 7 Insider-Verkäufe und keinen einzigen Kauf verzeichnen. Die Verschuldung ist mit rund 854 Millionen US-Dollar Nominalwert (darunter eine Wandelanleihe über 594 Millionen mit 0,75 Prozent Kupon bis 2030) dagegen noch moderat — der Umbau wurde eben nicht über die Bank, sondern über dein Depot finanziert.

Unbequeme Wahrheit Nr. 5: Der Umbau selbst hat schon Geld gekostet — und sein Erfolg ist offen

Der Schwenk zum Rechenzentrum ist kein kostenloser Sticker. Erstens ganz konkret: Weil Riot beschloss, Corsicana nicht mehr fürs Mining, sondern für Rechenzentren auszubauen, wurden bereits bestellte Ausbau-Komponenten wertlos — 29,7 Millionen US-Dollar Abschreibung im Geschäftsjahr 2025, so steht es im 10-K. Zweitens strukturell: Riot tritt jetzt gegen etablierte Rechenzentrums-Riesen mit jahrzehntelanger Betriebserfahrung und günstigerer Finanzierung an. Der Bericht sagt das selbst mit entwaffnender Klarheit:

„However, this initiative is in its early stages, and the success of our data center strategy is uncertain and may not develop as anticipated."

Übersetzung: „Diese Initiative steht jedoch noch am Anfang, und der Erfolg unserer Rechenzentrums-Strategie ist ungewiss und entwickelt sich möglicherweise nicht wie erwartet."

— Riot Platforms, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors" („Our data center business strategy may not perform as planned")

Dazu kommt die Kundenkonzentration der neuen Welt: AMD ist bislang der einzige Rechenzentrums-Mieter und stand laut 10-Q im ersten Quartal 2026 bereits für mehr als 10 Prozent des Konzernumsatzes. Läuft es gut, füllt AMD die 200 Megawatt und weitere Mieter folgen in Corsicana. Läuft es schlecht, hat Riot Milliarden-Kapazität ausgebaut, deren Ankermieter jederzeit auf seine Erweiterungsoptionen verzichten kann. Beides steht heute noch nicht in den Zahlen — genau deshalb ist die Bewertung die eigentliche Preisfrage.

Bewertung — was der Markt hier eigentlich bezahlt

Zur Jahresmitte 2026 bewertet die Börse Riot mit einem Kurs-Umsatz-Verhältnis von rund 16 — bei rund 379 Millionen Aktien entspricht das einem Börsenwert in der Größenordnung von gut 10 Milliarden US-Dollar (Datenstand 8. Juli 2026), bei einem Umsatz der letzten zwölf Monate von etwa 653 Millionen. Zieht man den Bitcoin-Schatz (1,1 Milliarden US-Dollar per 31. März 2026) gedanklich ab, bleibt immer noch das gut Dreizehnfache des Umsatzes für ein Geschäft, das auf Vollkostenbasis Verluste schreibt. Das Kurs-Buchwert-Verhältnis liegt bei rund 4,4 — das Eigenkapital betrug zum 31. März 2026 knapp 2,4 Milliarden US-Dollar und ist allein im ersten Quartal um fast eine halbe Milliarde geschrumpft.

Ein Wort zum „Blick der Profis": 16 Analysten decken die Aktie ab, der Konsens steht nahe „Starkes Kaufen" — die Wall Street liebt die Rechenzentrums-Story. Dieselben Profis erwarten allerdings für das laufende und das kommende Geschäftsjahr weitere Verluste je Aktie; erst danach steht in den Schätzungen ein kleiner Gewinn. Und ein letzter Anker gegen den Herdentrieb: Trotz rund 196 Prozent Kursplus in zwölf Monaten lag die Aktie am 8. Juli 2026 auf Fünfjahressicht noch immer rund 19 Prozent im Minus. Wer im letzten großen Hype von 2021 kaufte, wartet bis heute auf den Einstand. Momentum ist eine Richtung, kein Wert — dieselbe Lektion, die wir schon beim KI-Strom-Vermieter Solaris Energy gezogen haben, dessen Bewertung ebenfalls die fertige Zukunft vorwegnimmt.

Chancen und Risiken auf einen Blick

Was für Riot spricht:

- Echte, knappe Ressource: mehr als 1,2 Gigawatt entwickelte Stromkapazität in Texas und Kentucky, das Rockdale-Grundstück samt 700-Megawatt-Netzanschluss seit Januar 2026 im Eigentum — genau das, worauf KI-Rechenzentren Jahre warten.

- Der AMD-Vertrag ist ein Ritterschlag: zehn Jahre Laufzeit, von 25 auf 50 Megawatt erweitert, Optionen bis 200 Megawatt — und ein „Data Center"-Segment, das schon im ersten Quartal Deckungsbeiträge liefert; die Engineering-Sparte (Umsatz plus 68 Prozent 2025) profitiert vom Rechenzentrums-Boom gleich doppelt.

- Substanz auf der Bilanz: 15.679 Bitcoin (1,1 Milliarden US-Dollar per 31.03.2026), knapp 2,4 Milliarden Eigenkapital, moderate Schulden mit günstiger Wandelanleihe (0,75 Prozent bis 2030) — dazu clevere Stromvermarktung (56,7 Millionen US-Dollar Gutschriften 2025).

- Momentum und institutioneller Rückenwind: 15 Scanner-Treffer, Relative Stärke 88, 14 Quartale institutioneller Aufstockung gegen 2 mit Abgaben (Stand 8. Juli 2026); steigt der Bitcoin, hebeln Bestand und Fair-Value-Buchung das Ergebnis nach oben.

Was dagegen spricht:

- Die Story eilt den Zahlen voraus: 33,2 Millionen US-Dollar Data-Center-Umsatz im ersten Quartal 2026 bestehen zu 97 Prozent aus Kostenerstattung; die vereinbarten Mindestmieten von rund 310 Millionen US-Dollar verteilen sich über mehr als zehn Jahre — bei gut 10 Milliarden Börsenwert.

- Das Kerngeschäft schürft unter Vollkosten: 96.283 US-Dollar je Bitcoin bei 75.964 US-Dollar Produktionswert (126,7 Prozent, Q1 2026); Halving und Rekord-Netzwerk-Hashrate drücken strukturell auf die Marge.

- Prozyklische Finanzierung: Bitcoin-Verkäufe bezahlen den Betrieb (Bestand von 18.005 auf 15.679 BTC in einem Quartal), je tiefer der Kurs, desto mehr muss verkauft werden; 663,2 Millionen US-Dollar Nettoverlust 2025 plus 500,5 Millionen im ersten Quartal 2026.

- Verwässerung als Geschäftsprinzip (plus 64 Prozent Aktien seit Ende 2023, neues 500-Millionen-ATM bereit, 125,7 Millionen Aktienvergütung 2025), 7 Insider-Verkäufe gegen 0 Käufe, dazu Klumpenrisiken: ein Mining-Pool für rund 89 Prozent des Umsatzes, ein einziger Rechenzentrums-Mieter.

Ein menschliches Fazit

Zurück im Supermarkt. Der Sticker auf der Riot-Packung ist nicht gelogen: Es gibt den AMD-Vertrag, es gibt das neue Segment, es gibt mehr als ein Gigawatt echten Strom — und eine Firma, die sich schon einmal erfolgreich neu erfunden hat, als aus dem Biotech-Unternehmen von 2017 ein Bitcoin-Miner wurde. Wenn Riot aus 50 gemieteten Megawatt 200 macht und Corsicana füllt, wächst hier ein zweites, planbares Standbein, das den Zock aus der Aktie nimmt. Das ist die Vorderseite, und sie ist besser als bei vielen anderen KI-Umettikettierungen.

Aber du hast jetzt auch die Zutatenliste gelesen: 0,9 Millionen echte Miete hinter 33 Millionen Schlagzeilen-Umsatz. Ein Kerngeschäft, das jeden geschürften Bitcoin voll gerechnet mit Verlust produziert. Ein Schatz, der verkauft wird, um Rechnungen zu bezahlen — ausgerechnet dann am schnellsten, wenn der Bitcoin fällt. Und eine Aktionärsbasis, die den Umbau mit 64 Prozent mehr Aktien bezahlt hat, während die Herde auf das Etikett schaut. Der Herdentrieb vom Anfang bekommt damit seine Antwort: Die Herde liest Vorderseiten. Du kannst jetzt Rückseiten lesen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Riot Platforms, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 02.03.2026)

- Riot Platforms, Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 30.04.2026)

- Riot Platforms, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (eingereicht 28.02.2025)

- Riot Platforms, Inc. — SEC-Quartalsbericht 10-Q, Q3 2025 (eingereicht 30.10.2025)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien und Kryptowährungen unterliegen starken Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Umbau neutral

- Industrieller Bitcoin-Miner mit mehr als 1,2 Gigawatt entwickelter Stromkapazität, der zum Rechenzentrums-Vermieter umbaut — die dritte Häutung nach Biotech (bis 2017) und Blockchain. Der Strom-Engpass der KI-Branche ist ein realer Rückenwind, aber die Rechenzentrums-Strategie steht laut eigenem Risikofaktor „noch am Anfang" und ihr Erfolg ist offen.

- Data-Center-Start & AMD positiv

- Der AMD-Vertrag (Januar 2026) ist ein echter Ritterschlag: zehn Jahre Laufzeit, im April 2026 von 25 auf 50 Megawatt erweitert, Optionen bis 200 Megawatt. Aber: Von 33,2 Millionen US-Dollar Segment-Umsatz im ersten Quartal 2026 waren 32,2 Millionen Ausbau-Kostenerstattung und nur 0,9 Millionen Miete; vereinbarte Mindestmieten rund 310 Millionen über mehr als zehn Jahre.

- Mining-Ökonomie & Profitabilität negativ

- Ein selbst geschürfter Bitcoin kostete im ersten Quartal 2026 voll gerechnet 96.283 US-Dollar bei 75.964 US-Dollar Produktionswert (126,7 Prozent). Nettoverlust 663,2 Millionen US-Dollar 2025 plus 500,5 Millionen im ersten Quartal 2026; die Fair-Value-Bilanzierung des Bitcoin-Bestands macht das Ergebnis zum Spielball des Bitcoin-Kurses.

- Bilanz & Bitcoin-Schatz neutral

- 15.679 Bitcoin (1,1 Milliarden US-Dollar per 31.03.2026), knapp 2,4 Milliarden Eigenkapital und moderate Schulden (854 Millionen nominal, davon 594 Millionen Wandelanleihe zu 0,75 Prozent). Aber der Schatz schrumpft: Bitcoin-Verkäufe finanzieren den Betrieb — je tiefer der Kurs, desto mehr muss verkauft werden; zeitweise waren 5.802 BTC als Kreditsicherheit verpfändet.

- Verwässerung & Insider negativ

- Aktienzahl von 230,8 auf rund 379 Millionen seit Ende 2023 (+64 Prozent); Wachstum laut 10-K primär über ATM-Aktienprogramme finanziert, ein neues 500-Millionen-Programm liegt bereit. Aktienvergütung 125,7 Millionen US-Dollar 2025; im Scanner 7 Insider-Verkäufe gegen 0 Käufe (Stand 8. Juli 2026).

- Bewertung & Momentum negativ

- Kurs-Umsatz-Verhältnis rund 16, Börsenwert gut 10 Milliarden US-Dollar (Größenordnung 8. Juli 2026) bei 653 Millionen Umsatz der letzten zwölf Monate und laufenden Verlusten. 15 Momentum-Scanner-Treffer und Analystenkonsens nahe „Starkes Kaufen" stehen gegen rund minus 19 Prozent auf Fünfjahressicht — der Markt bezahlt die 200-Megawatt-Zukunft, geliefert sind 50.

Riot Platforms trägt das derzeit begehrteste Etikett der Börse — KI-Rechenzentrum — und anders als bei manch anderem Umetikettierer ist etwas dahinter: der AMD-Vertrag, mehr als ein Gigawatt eigener Strom, ein neues Berichtssegment. Aber die Zutatenliste zeigt einen Bitcoin-Miner, der unter Vollkosten schürft, seinen Bitcoin-Schatz zur Betriebsfinanzierung verkauft und den Umbau mit 64 Prozent mehr Aktien bezahlt hat. Der Markt bewertet mit gut 10 Milliarden US-Dollar bereits die fertige Zukunft. Keine Anlageberatung.

Bitte beachten

- Ergebnis-Sondereffekte 2025: 158,1 Millionen US-Dollar Verlust aus dem Rhodium-Vergleich (Altlast aus dem eingestellten Hosting-Geschäft), 20 Millionen aus einem weiteren Vergleich, 29,7 Millionen Abschreibung auf Corsicana-Ausbauteile infolge des Rechenzentrums-Schwenks.

- Die Fünfjahres-Performance von rund −19 Prozent und die Relative Stärke stammen aus dem hauseigenen Scanner (Datenstand 8. Juli 2026); das DB-Feld „Abstand zum Allzeithoch" (−99 Prozent) ist ein Datenartefakt und wurde nicht verwendet.

- Der Coinbase-Kredit über 200 Millionen US-Dollar wurde im April 2026 bis April 2027 verlängert und auf 6,15 Prozent Festzins umgestellt; die Bitcoin-Sicherheiten sanken von 5.802 auf 4.258 BTC. Ein Teil der Zinsen wird in den Rechenzentrums-Ausbau aktiviert (4,7 Millionen im ersten Quartal 2026).

Häufige Fragen

Riot Platforms ist einer der größten industriellen Bitcoin-Miner Nordamerikas mit Standorten in Texas (Rockdale, Corsicana) und Kentucky — zusammen mehr als 1,2 Gigawatt entwickelte Stromkapazität. 2025 schürfte Riot 5.686 Bitcoin. Dazu kommen eine Engineering-Sparte für Stromverteilungs-Technik und seit 2026 ein drittes Segment: die Vermietung von Rechenzentrums-Kapazität, zunächst an den Chipkonzern AMD.

Im ersten Quartal 2026 meldete Riot 33,2 Millionen US-Dollar Data-Center-Umsatz aus dem AMD-Mietvertrag. Davon waren laut 10-Q aber 32,2 Millionen Kostenerstattung für den Mieterausbau (AMD zahlt Riots Ausbaukosten plus Marge zurück) und nur 0,9 Millionen echte Miete. Die vereinbarten Mindestmieten von rund 310 Millionen US-Dollar verteilen sich über mehr als zehn Jahre.

Zum 31. März 2026 hielt Riot 15.679 Bitcoin im Wert von rund 1,1 Milliarden US-Dollar — drei Monate zuvor waren es noch 18.005. Riot verkauft laut 10-K Bitcoin, um den Geschäftsbetrieb zu finanzieren (289,5 Millionen US-Dollar Erlöse allein im ersten Quartal 2026); 5.802 Bitcoin waren zeitweise als Kreditsicherheit an Coinbase verpfändet.

Nein. Im Geschäftsjahr 2025 stand ein Nettoverlust von 663,2 Millionen US-Dollar, im ersten Quartal 2026 weitere 500,5 Millionen. Weil der Bitcoin-Bestand zum Marktpreis bilanziert wird, schwankt das Ergebnis extrem mit dem Bitcoin-Kurs — zwischen plus 219 und minus 691 Millionen US-Dollar je Quartal innerhalb von sechs Quartalen.

Im ersten Quartal 2026 kostete ein selbst geschürfter Bitcoin inklusive Miner-Abschreibung 96.283 US-Dollar — bei einem Produktionswert von 75.964 US-Dollar, also 126,7 Prozent. Ohne Abschreibung waren es 44.629 US-Dollar. Nach dem Halving 2024 und der gestiegenen Netzwerk-Hashrate sind die Vollkosten binnen zwei Jahren von 64.421 auf über 96.000 US-Dollar gestiegen.

Ja, deutlich. Die Aktienzahl stieg von 230,8 Millionen Ende 2023 auf rund 379 Millionen im März 2026 — plus 64 Prozent. Riot finanziert sein Wachstum laut 10-K primär über At-the-Market-Aktienprogramme; ein neues Programm über 500 Millionen US-Dollar liegt seit Dezember 2025 bereit. Dazu kamen 2025 rund 125,7 Millionen US-Dollar Aktienvergütung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.