Monarch Casino: die stärkste Qualitäts-Aktie der Serie — und der Aufpreis, den kaum jemand mitrechnet

Kein anderer Wert unserer Serie schlägt in so vielen Qualitäts-Filtern gleichzeitig an: Buffett-Kriterien, Terry Smith Quality, Owner-Earnings, Altman-Z-Bilanz-Festung, Piotroski — und Monarch Casino verdient das. Aus rund 195 Millionen US-Dollar Schulden nach dem Black-Hawk-Ausbau wurde eine Netto-Cash-Position, die Eigenkapitalquote liegt bei 76 Prozent, die Eigenkapitalrendite bei 20, der freie Cashflow bei 128 Millionen US-Dollar. Wir haben Geschäfts- und Quartalsbericht gelesen — und die unbequemen Stellen mitgenommen: nur zwei Casinos in zwei Regionalmärkten, eine Gründerfamilie mit rund 35 Prozent der Stimmen und eigenen Miet-Geschäften, ein Bauprozess in Black Hawk. Die eine Rechnung, die im Qualitäts-Jubel gern liegen bleibt: Was kostet ein Gewinner, den längst alle erkannt haben?

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der gerade die besonnenen Anleger erwischt — die, die nicht auf jeden Hype aufspringen. Er lautet ungefähr so: »Das ist ein Qualitätsunternehmen — kerngesund, schuldenfrei, hochprofitabel. Also kann ich es kaufen.« Der Haken steckt im kleinen Wort »also«. Denn Qualität, die jeder auf den ersten Blick erkennt, ist selten ein Geheimnis — sie steht längst im Kurs. Nennen wir es die Qualitäts-Aufpreis-Falle: Man verwechselt ein gutes Unternehmen mit einer guten Geldanlage und übersieht, dass man für die sichtbare Güte einen Aufpreis zahlt. Bei Monarch Casino & Resort (Nasdaq: MCRI) ist dieser Reflex besonders verführerisch, denn kaum ein Wert unserer Serie ist so unbestreitbar gut. Deshalb machen wir einen Deal: Bevor du einem geprüften Gewinner hinterherläufst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — die Festung und den Aufpreis. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Bei Monarch ist die Qualität echt — anders als bei manchem Scanner-Treffer verbirgt sich hier tatsächlich eine der solidesten Bilanzen, die uns begegnet sind. Die Frage ist nicht, ob das Unternehmen gut ist, sondern ob der Preis die Güte schon vollständig eingepreist hat — und was es bedeutet, dass hinter der Festung nur zwei Häuser und eine Familie stehen. Merk dir diesen Satz: Im Casino gewinnt am Ende immer die Bank — an der Börse aber nur, wenn du nicht zu viel für den Platz am Tisch bezahlst.

Was Monarch Casino eigentlich macht

Monarch ist kein Glücksspiel-Konzern mit Häusern in aller Welt. Das Unternehmen betreibt genau zwei Casino-Resorts — und lebt davon, dass sie voll sind. Das erste ist das Atlantis Casino Resort Spa in Reno, Nevada: ein großes Haus südlich der Innenstadt, mit Casino, mehreren Hotel-Türmen, einem Dutzend Restaurants, Spa und — über eine überdachte Fußgängerbrücke direkt angebunden — dem Kongresszentrum von Reno-Sparks. Das zweite ist das Monarch Casino Resort Spa Black Hawk in den Bergen Colorados, rund eine Autostunde westlich von Denver: das erste Haus, das Besucher aus der Stadt erreichen, seit einem großen Ausbau ein Luxus-Resort mit Hotelturm und Parkhaus. Das Geld verdient Monarch klassisch: an den Spielautomaten (die den Großteil der Casino-Erlöse ausmachen), an Tischen, mit Hotelzimmern, Essen, Trinken und Spa. Das Kundenbindungsprogramm heißt Monarch Rewards und soll Gäste zwischen beiden Häusern hin- und herlocken.

Klingt bodenständig? Ist es auch — und genau das ist der Reiz. Monarch verkauft keine Zukunftsfantasie, sondern ein reales, cash-generierendes Geschäft, das seine Betreiberfamilie seit Jahrzehnten mit spürbarer Sparsamkeit führt (»unser praxisnaher Führungsstil konzentriert sich auf Kundenservice und Kosteneffizienz«, heißt es im Geschäftsbericht). Das ist die Grundlage der Qualität, die unsere Scanner messen. Es ist aber auch die Wurzel der beiden Themen, auf die wir gleich kommen: die Konzentration auf zwei Standorte und die Familie, die am Ruder sitzt. Wer Qualität mag, findet bei Monarch reichlich davon — und muss zugleich beide Seiten der Medaille kennen. Zum Vergleich lohnt der Blick auf einen anderen Stärke-Wert am Allzeithoch, den wir seziert haben: Allient.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei Monarch passiert etwas, das wir in dieser Serie noch nicht gesehen haben: Es leuchten nicht nur die üblichen Trend-Filter, sondern gleich mehrere Qualitäts-Filter zusammen — der stärkste Qualitäts-Cluster, der uns bislang begegnet ist (Datenstand 10. Juli 2026). Und das sind keine beliebigen Momentum-Häkchen, sondern die Prüfsteine der berühmtesten Substanz-Investoren:

- »Buffett-Kriterien« und »Buffett: Owner-Earnings-Rendite« — die Aktie erfüllt die auf Warren Buffett zurückgehenden Prüfmerkmale für stetige, hohe Kapitalrenditen und echten Eigentümer-Gewinn (was am Ende wirklich für die Aktionäre übrig bleibt).

- »Terry Smith: Quality« — die Fundsmith-Kriterien des britischen Star-Investors auf hohe Kapitalverzinsung und Ertragskraft.

- »Altman-Z: Bilanz-Festung« — das Insolvenz-Frühwarnmodell von Edward Altman gibt Entwarnung im grünen Bereich: keine Pleitegefahr, sondern das Gegenteil.

- »Piotroski F-Score (7–9)« — der 9-Punkte-Bilanz-Check von Joseph Piotroski steht im oberen Bereich (starke, sich verbessernde Fundamentaldaten).

- Dazu die Trend- und Stärke-Filter: »Allzeithoch«, »Nahe 52-Wochen-Hoch«, »Über 50- & 200-SMA« und »Stan Weinstein: Stage 2«.

Übersetzt heißt das: Fünf voneinander unabhängige Qualitäts-Modelle kommen zum selben Urteil — hier steckt Substanz. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Buffett-Kriterien« öffnen und die Zeile MCRI suchen. Aber jetzt der ehrliche Teil, den die Qualitäts-Aufpreis-Falle gern überspringt: Alle diese Scanner messen die Vergangenheit. Sie beschreiben, wie kerngesund die Firma war — hohe Renditen, saubere Bilanz, steigende Kennzahlen. Ob die Aktie eine gute Anlage ist, hängt zusätzlich an zwei Dingen, die kein Qualitäts-Filter beantwortet: an den Risiken hinter der Fassade und am Preis, den du heute zahlst. Beides schauen wir uns jetzt an — erst die beeindruckenden Zahlen, dann das Kleingedruckte.

Die Zahlen über die Jahre

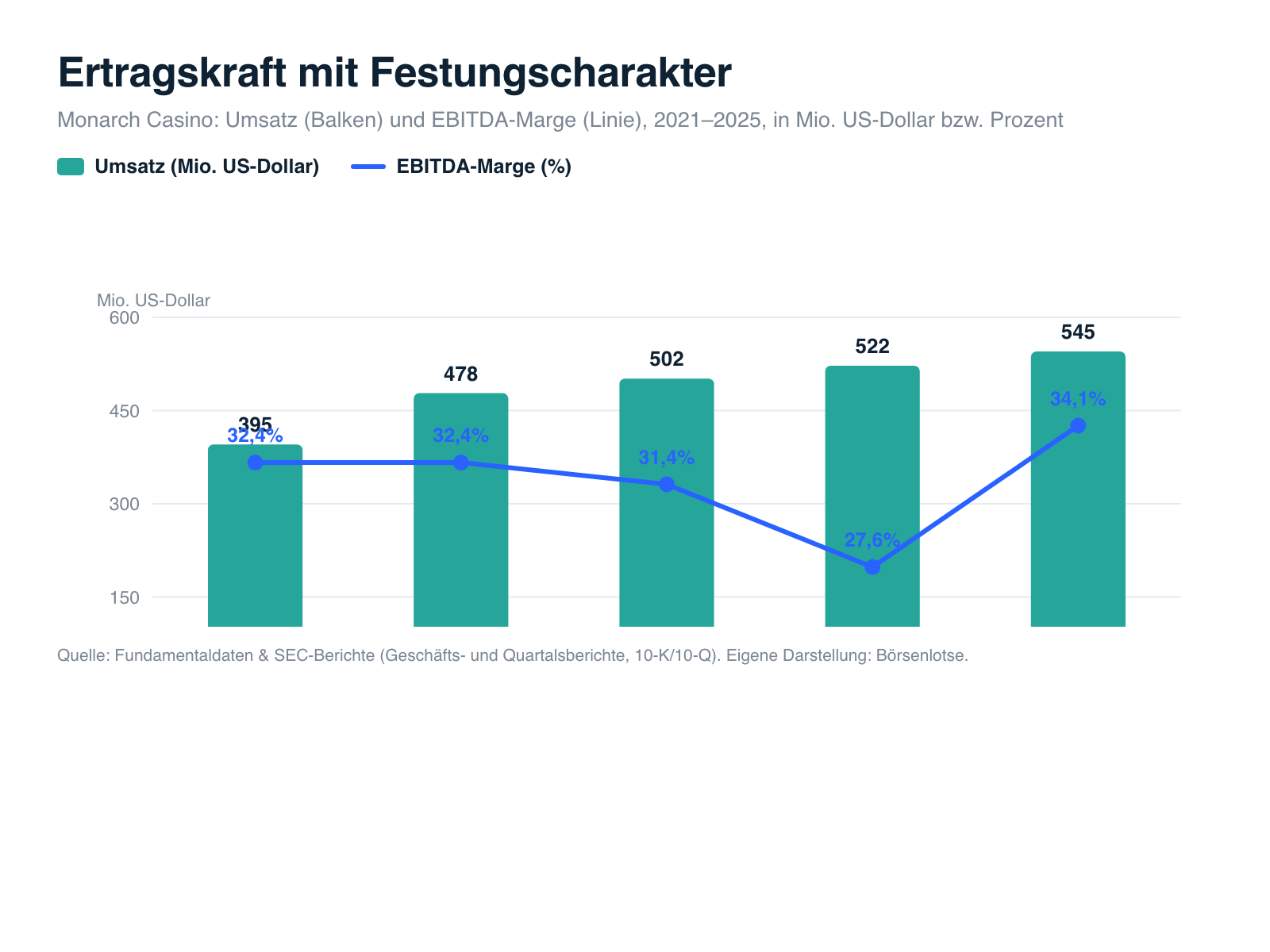

Fangen wir mit dem an, was wirklich beeindruckt — und bei Monarch ist das ehrlich viel. Der Umsatz ist über die Jahre stetig gewachsen: von 395 Millionen US-Dollar (2021, nach dem Corona-Einbruch) auf 545,1 Millionen (2025). Wichtiger als die Größe ist die Profitabilität: Die Marge auf Basis des operativen Ergebnisses vor Abschreibungen (EBITDA) liegt bei rund 34 Prozent — jeder dritte umgesetzte Dollar bleibt vor Abschreibungen als Betriebsgewinn hängen. Unter dem Strich verdiente Monarch 2025 rund 101,4 Millionen US-Dollar (rund 5,71 US-Dollar je Aktie). Und das erste Quartal 2026 bestätigte den Schwung: Umsatz +8,9 Prozent auf 136,6 Millionen, Nettogewinn +38,9 Prozent, Gewinn je Aktie +44,8 Prozent auf 1,52 US-Dollar.

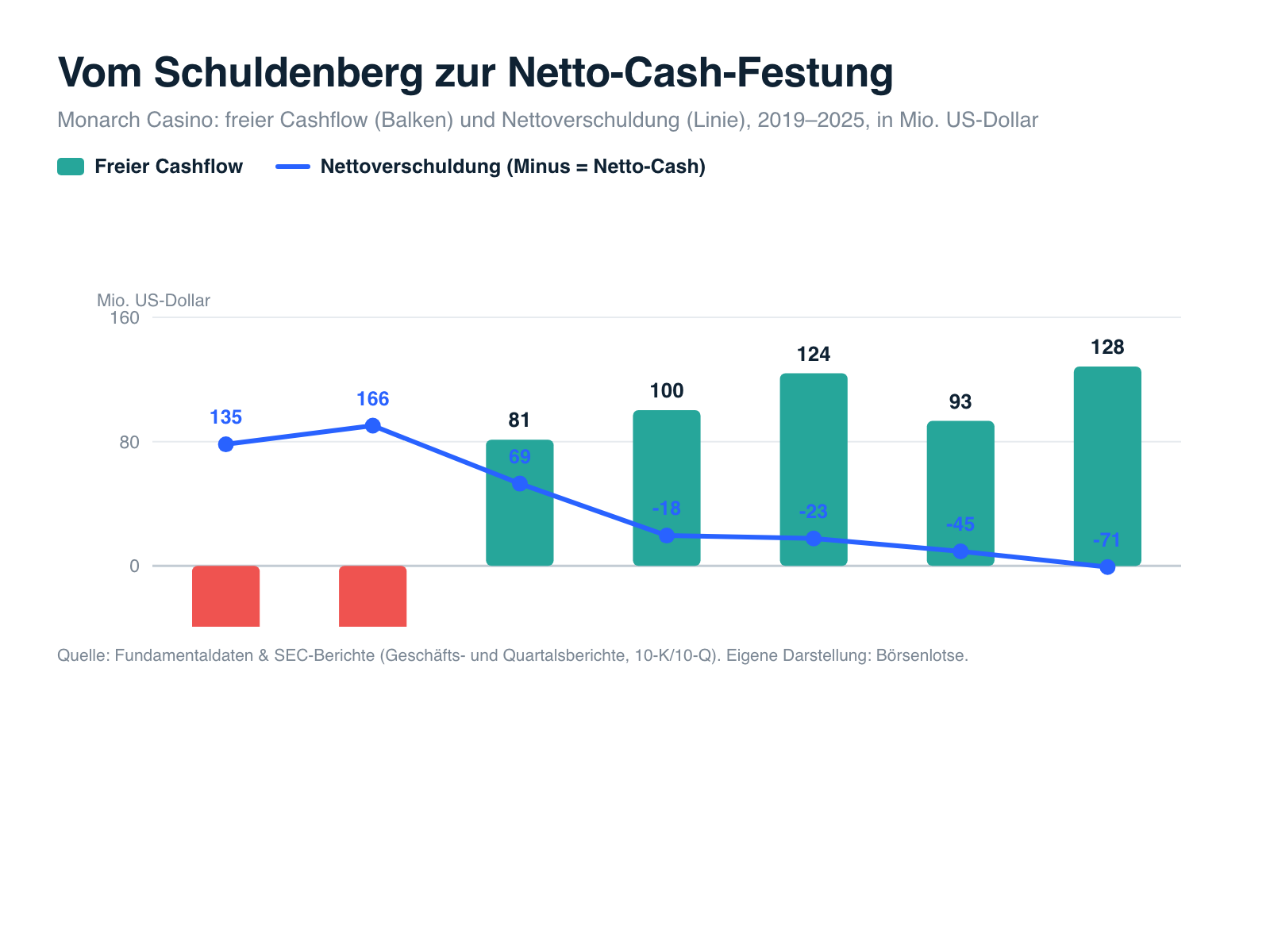

Doch das eigentliche Meisterstück steht nicht in der Gewinn-, sondern in der Bilanz: Monarch hat sich selbst entschuldet. Erinnere dich an die Bilanz-Festung, die der Altman-Z-Scanner meldet — hier ist ihr Fundament. Für den großen Black-Hawk-Ausbau nahm Monarch bis 2019/2020 rund 195 Millionen US-Dollar Schulden auf; der freie Cashflow war in diesen Baujahren negativ. Dann kam die Ernte: Von 2021 bis 2025 spülte das Geschäft Jahr für Jahr 80 bis 128 Millionen US-Dollar freien Cashflow herein — genug, um die Schulden vollständig zu tilgen. Ende 2025 stehen nur noch 25,6 Millionen US-Dollar Finanzschulden gegen 96,5 Millionen Kasse: Monarch ist netto schuldenfrei, mit rund 71 Millionen US-Dollar mehr Geld als Schulden. Die Eigenkapitalquote liegt bei rund 76 Prozent, die Eigenkapitalrendite bei rund 20 Prozent, der Goodwill (der »bezahlte Hoffnungswert« aus Zukäufen) bei mageren 25 Millionen — nur 3,5 Prozent der Bilanz. Das ist keine Marketing-Geschichte, das ist eine Festung aus Zahlen.

Merke: Eine Firma, die einen teuren Ausbau aus eigener Kraft bezahlt und danach schuldenfrei dasteht, hat bewiesen, dass ihr Geschäft wirklich Geld verdient — nicht nur Buchgewinne. Genau deshalb ist Monarch kein Blender. Und genau deshalb müssen wir umso genauer auf die drei Stellen schauen, die der Qualitäts-Jubel gern übergeht.

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einem Qualitätswert sind sie leiser — aber nicht weniger wichtig. Es sind keine Existenz-Risiken (dafür ist die Bilanz zu stark), sondern Fragen der Struktur und des Preises: die Abhängigkeit von nur zwei Häusern, die Kontrolle durch eine Familie und ein Bauprozess, der noch nicht ausgestanden ist.

Unbequeme Wahrheit Nr. 1: Die ganze Firma sind zwei Häuser in zwei Städten

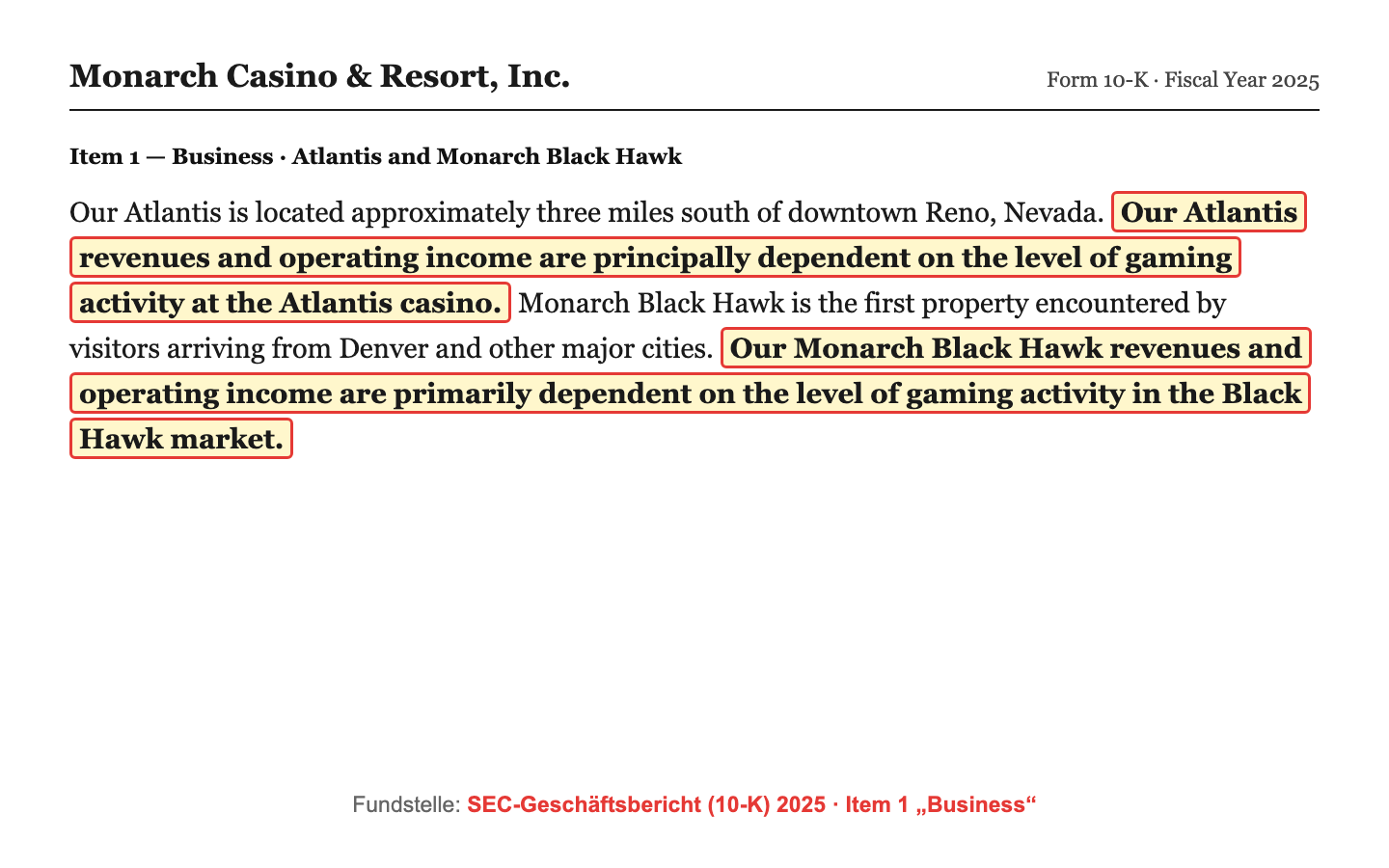

Der große Vorteil von Monarch — die Konzentration aufs Wesentliche — ist zugleich das größte Klumpenrisiko. Es gibt keine Diversifikation über Dutzende Standorte, keinen Ausgleich, wenn eine Region schwächelt. Es gibt zwei Häuser: das Atlantis in Reno und das Monarch in Black Hawk. Der Erfolg jedes Hauses hängt am Spielaufkommen genau eines regionalen Marktes — das schreibt Monarch selbst so:

„Our Atlantis revenues and operating income are principally dependent on the level of gaming activity at the Atlantis casino. … Our Monarch Black Hawk revenues and operating income are primarily dependent on the level of gaming activity in the Black Hawk market."

Übersetzung: „Die Erlöse und das Betriebsergebnis unseres Atlantis hängen im Wesentlichen vom Spielaufkommen im Atlantis-Casino ab. … Die Erlöse und das Betriebsergebnis unseres Monarch Black Hawk hängen in erster Linie vom Spielaufkommen im Markt von Black Hawk ab."

— Monarch Casino & Resort, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Wie groß ist das Risiko wirklich? Monarch berichtet als ein Geschäftssegment und schlüsselt das Ergebnis nicht Haus für Haus auf — die ehrliche Zahl lautet daher: 100 Prozent des Ergebnisses stammen aus zwei Häusern in zwei Regionalmärkten. Beide Märkte sind zudem umkämpft: Der Großraum Reno/Sparks setzte 2025 rund 968 Millionen US-Dollar an Spielerträgen um (Nevada Gaming Control Board), der Markt Black Hawk/Central City rund 936 Millionen (Colorado Division of Gaming) — Monarch teilt sich Black Hawk mit rund 21 Casinos. Jetzt die Einordnung mit Augenmaß: Anders als bei einer Firma, die ein Fünftel ihres Umsatzes an einen Kunden verliert, sind Reno und Black Hawk zwei unterschiedliche, etablierte Märkte, die selten gleichzeitig einbrechen; und beide Häuser sind hochprofitabel. Es ist ein Struktur-Risiko, kein Existenz-Risiko — aber eines, das dir bewusst sein muss: Eine schwere Rezession im US-Westen oder ein neuer Konkurrent direkt nebenan träfe Monarch ungefiltert.

Unbequeme Wahrheit Nr. 2: Die Gründerfamilie hält die Zügel — samt eigener Miet-Geschäfte

Monarch ist eine Familiengesellschaft im Aktienmantel. Die Brüder John Farahi (Co-Chairman und Chief Executive Officer) und Bob Farahi (Co-Chairman und President) führen die Firma seit Jahrzehnten; zusammen mit dem dritten Bruder Ben Farahi kontrollieren sie einen großen Stimmrechtsblock. Das ist Segen und Risiko zugleich: Eigentümer-Manager denken langfristig — aber Minderheitsaktionäre sitzen am kürzeren Hebel. Monarch benennt das selbst:

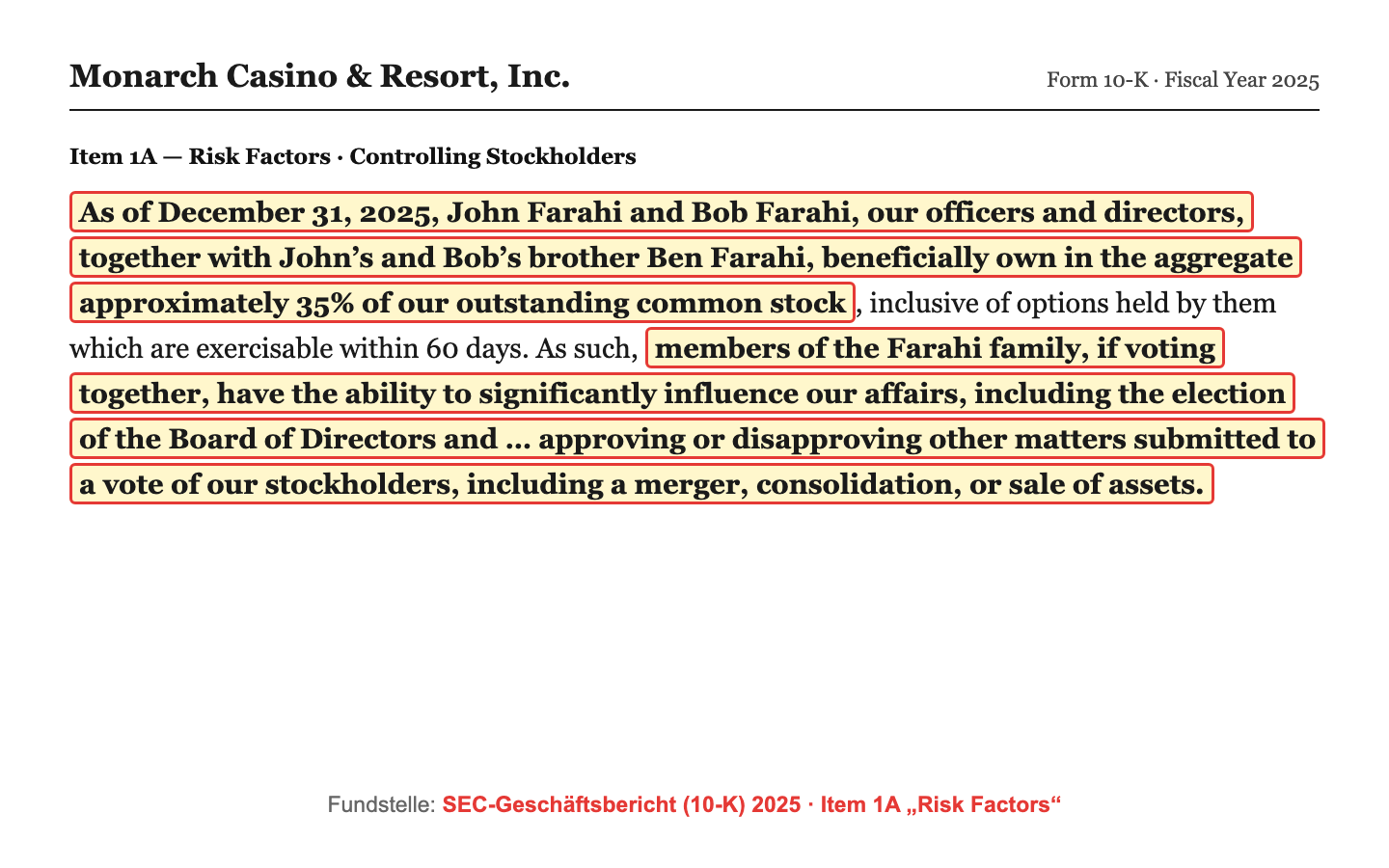

„As of December 31, 2025, John Farahi and Bob Farahi, our officers and directors, together with John's and Bob's brother Ben Farahi, beneficially own in the aggregate approximately 35% of our outstanding common stock … members of the Farahi family, if voting together, have the ability to significantly influence our affairs, including the election of the Board of Directors and … approving or disapproving other matters submitted to a vote of our stockholders, including a merger, consolidation, or sale of assets."

Übersetzung: „Zum 31. Dezember 2025 halten John Farahi und Bob Farahi, unsere Führungskräfte und Direktoren, zusammen mit ihrem Bruder Ben Farahi wirtschaftlich insgesamt rund 35 Prozent unserer ausstehenden Stammaktien … Die Mitglieder der Familie Farahi können, wenn sie gemeinsam abstimmen, unsere Angelegenheiten maßgeblich beeinflussen, einschließlich der Wahl des Verwaltungsrats und … der Zustimmung oder Ablehnung anderer Angelegenheiten, die den Aktionären zur Abstimmung vorgelegt werden, darunter eine Fusion, ein Zusammenschluss oder ein Verkauf von Vermögenswerten."

— Monarch Casino & Resort, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Es kommt ein Detail hinzu, das man kennen sollte: Das Einkaufszentrum neben dem Atlantis gehört Biggest Little Investments, L.P. (BLI) — einer Gesellschaft, an der alle drei Farahi-Brüder beteiligt sind (Ben Farahi ist über die Maxum LLC der geschäftsführende Gesellschafter). Monarch mietet von dieser Familien-Gesellschaft: Parkflächen (Mindestmiete rund 695.000 US-Dollar im Jahr) und eine Zufahrt (2025 rund 496.000 US-Dollar). Das sind, gemessen an 545 Millionen US-Dollar Umsatz, Kleinbeträge (zusammen rund 0,2 Prozent), und der Prüfungsausschuss des Verwaltungsrats muss solche Geschäfte absegnen. Es ist kein Skandal — aber es ist ein Governance-Schönheitsfehler: Die Familie sitzt zugleich auf beiden Seiten des Miet-Vertrags. Wer Monarch kauft, kauft auch das Vertrauen darauf, dass die Farahis die Interessen aller Aktionäre über ihre eigenen stellen.

Unbequeme Wahrheit Nr. 3: In Black Hawk läuft noch ein Bauprozess

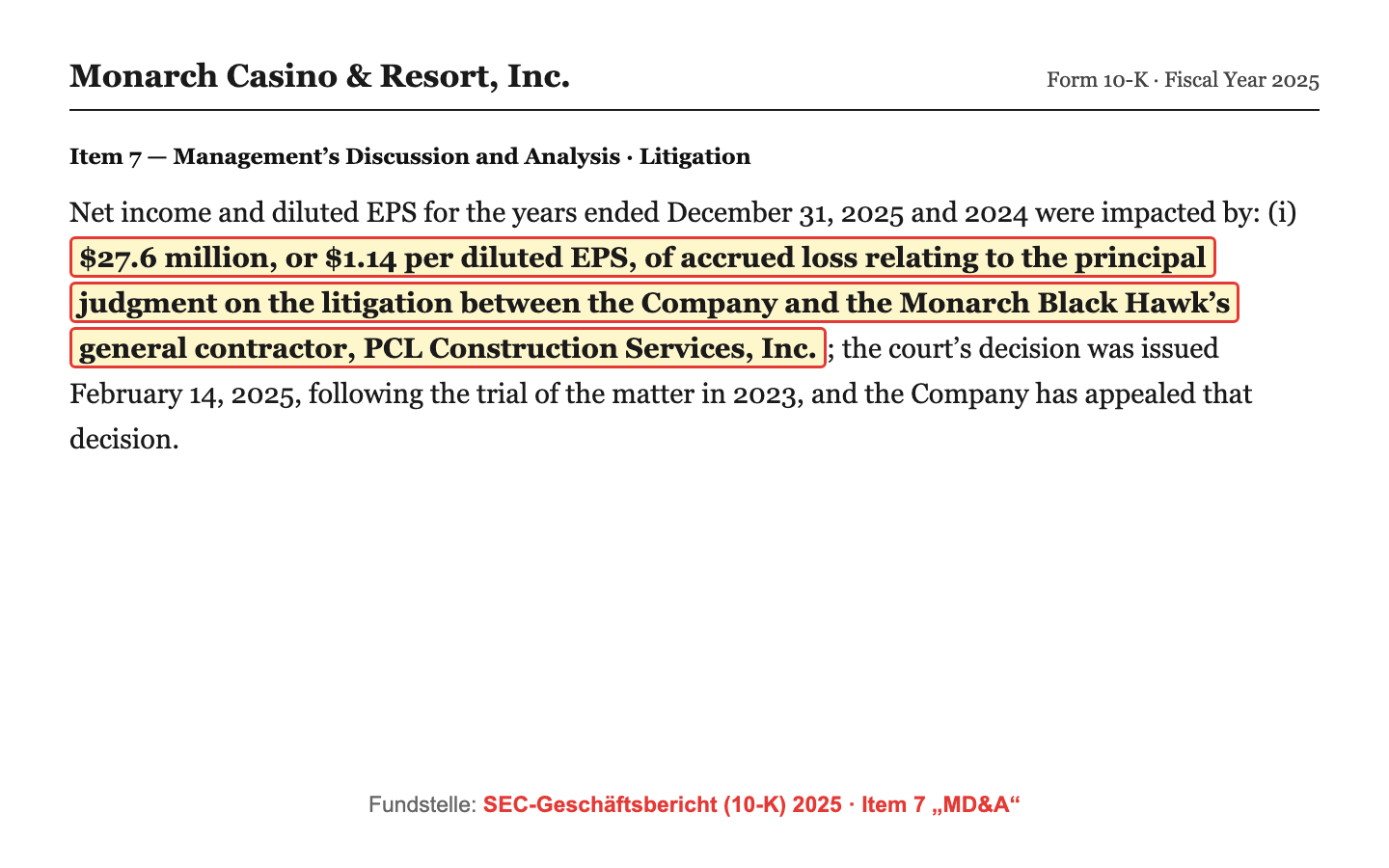

Der schöne neue Turm in Black Hawk hat eine hässliche Rechtsgeschichte. Über die Kosten und Verzögerungen des Ausbaus streitet Monarch seit Jahren mit dem Generalunternehmer PCL Construction Services. Die Sache ging vor Gericht; nach der Verhandlung 2023 entschied das Gericht am 14. Februar 2025 gegen Monarch — das Unternehmen ist in Berufung gegangen. In der Bilanz hat das Spuren hinterlassen:

„… $27.6 million, or $1.14 per diluted EPS, of accrued loss relating to the principal judgment on the litigation between the Company and the Monarch Black Hawk's general contractor, PCL Construction Services, Inc."

Übersetzung: „… 27,6 Millionen US-Dollar, oder 1,14 US-Dollar je verwässerter Aktie, an zurückgestelltem Verlust im Zusammenhang mit dem Hauptsache-Urteil im Rechtsstreit zwischen dem Unternehmen und dem Generalunternehmer des Monarch Black Hawk, PCL Construction Services, Inc."

— Monarch Casino & Resort, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 MD&A

Wie schwer wiegt das? Der zurückgestellte Verlust von 27,6 Millionen US-Dollar wurde in der Bilanz 2024 verbucht — er ist der Hauptgrund, warum das Ergebnis 2024 (72,8 Millionen) unter dem von 2023 und 2025 lag; 2025 kamen noch rund 8 Millionen an Zinsen und Prozesskosten hinzu. Gemessen am Eigenkapital von 538 Millionen US-Dollar sind 27,6 Millionen rund 5 Prozent — schmerzhaft, aber für eine netto schuldenfreie Firma mit über 100 Millionen Jahresgewinn gut verkraftbar. Zudem hat der Generalunternehmer Pfandrechte auf das Black-Hawk-Grundstück eintragen lassen, und Monarch muss für die Berufung womöglich Sicherheiten hinterlegen. Ein einmaliger, quantifizierbarer Rückschlag also — kein Dauerzustand, aber ein offener Punkt, der erst mit dem Berufungsurteil endgültig vom Tisch ist.

Bewertung — was die Qualität kostet

Jetzt zur Kernfrage, die die Qualitäts-Aufpreis-Falle so gern überspringt: Nicht »ist Monarch gut?« (ist es), sondern »ist der Preis fair, nachdem die Aktie am Allzeithoch steht?«. Zur Jahresmitte 2026 bringt Monarch rund 2,3 Milliarden US-Dollar auf die Börsenwaage. Bezogen auf den Gewinn der letzten zwölf Monate ergibt das ein Kurs-Gewinn-Verhältnis von rund 23 (auf die Gewinnerwartung fürs laufende Jahr rund 21). Der Unternehmenswert entspricht rund dem 11-Fachen des operativen Ergebnisses vor Abschreibungen (EV/EBITDA) — dank der Netto-Cash-Position liegt der Unternehmenswert sogar unter dem Börsenwert. Das Kurs-Umsatz-Verhältnis liegt bei rund 4, das Kurs-Buchwert-Verhältnis bei rund 4,2. Die Rendite des freien Cashflows beträgt rund 5,6 Prozent, die Dividendenrendite nur rund 1 Prozent.

Wie ordnet man das ein? Nüchtern betrachtet ist das kein Wucher, aber auch kein Schnäppchen. Ein EV/EBITDA von 11 für einen schuldenfreien Betreiber mit 34-Prozent-Marge und 20-Prozent-Eigenkapitalrendite ist vertretbar — Qualität darf etwas kosten. Aber ein KGV von 23 liegt für Monarch am oberen Rand der historischen Spanne, und der Kurs steht praktisch auf dem Allzeithoch: Der Markt zahlt bereits für die sichtbare Güte. Anders gesagt: Du kaufst hier eine erstklassige Firma zu einem vollen, fairen Preis — nicht mit dem Sicherheitspuffer, den ein wirklich günstiger Einstieg böte. Genau das ist die Qualitäts-Aufpreis-Falle: Die Güte ist real, aber sie ist schon bezahlt. Ein Rückschlag im Kurs, eine schwächere Region, ein ungünstiges Berufungsurteil — und der Aufpreis wird spürbar.

Chancen und Risiken auf einen Blick

Was für Monarch spricht:

- Bilanz-Festung, belegt statt behauptet: netto schuldenfrei (25,6 Millionen US-Dollar Schulden gegen 96,5 Millionen Kasse), Eigenkapitalquote rund 76 Prozent, Goodwill nur 3,5 Prozent der Bilanz — der teure Black-Hawk-Ausbau ist vollständig aus eigener Kraft getilgt.

- Hohe, stetige Ertragskraft: EBITDA-Marge rund 34 Prozent, Eigenkapitalrendite rund 20 Prozent, freier Cashflow 128,4 Millionen US-Dollar (2025), Gewinn je Aktie im ersten Quartal 2026 um 44,8 Prozent gestiegen.

- Eigentümer-geführt mit langem Atem: Die Farahi-Familie führt das Geschäft seit Jahrzehnten mit ausgeprägter Kostendisziplin; die Interessen von Management und Großaktionär sind (über die 35 Prozent) weitgehend gleichgerichtet.

- Barriere in Black Hawk: Colorado begrenzt Glücksspiel verfassungsrechtlich auf drei Bergstädte, Bauland ist knapp — das bremst neue Konkurrenz und schützt die Position des Monarch.

Was dagegen spricht:

- Standort-Klumpenrisiko: 100 Prozent des Ergebnisses aus nur zwei Häusern in zwei Regionalmärkten (Reno, Black Hawk) — keine Diversifikation, wenn eine Region oder die US-Westküsten-Konjunktur schwächelt.

- Familienkontrolle mit Nebengeschäften: rund 35 Prozent der Stimmen bei der Familie Farahi, dazu Miet-Verträge mit einer Familien-Gesellschaft (BLI) — Minderheitsaktionäre sind auf faire Behandlung angewiesen.

- Offener Bauprozess: 27,6 Millionen US-Dollar Rückstellung im Streit mit PCL, Gerichtsurteil gegen Monarch, Berufung anhängig, Pfandrechte auf dem Black-Hawk-Grundstück.

- Voller Preis am Allzeithoch: KGV rund 23 (oberer Rand der historischen Spanne), Kurs praktisch auf dem Rekordstand, Dividendenrendite nur rund 1 Prozent — wenig Sicherheitspuffer für einen Neueinstieg.

Ein menschliches Fazit

Erinnerst du dich an die Qualitäts-Aufpreis-Falle vom Anfang — den Reflex, ein gutes Unternehmen automatisch für eine gute Geldanlage zu halten? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Monarch besonders tückisch ist: nicht, weil die Qualität fraglich wäre, sondern gerade weil sie so unbestreitbar ist. Die Bilanz ist eine Festung, die Ertragskraft hoch, die Selbst-Entschuldung eindrucksvoll. Das alles ist wahr — und genau deshalb fällt es so leicht, den Preis und die drei leisen Risiken zu übersehen.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Die ganze Firma sind zwei Häuser in zwei Städten, gelenkt von einer Familie, die auch als Vermieterin auftritt, mit einem Bauprozess, der noch nicht ausgestanden ist — und die Aktie steht am Allzeithoch, zu einem KGV am oberen Rand ihrer Spanne. Keiner dieser Punkte ist ein Existenz-Risiko; zusammen ergeben sie aber die nüchterne Einordnung, dass hier ein sehr gutes Unternehmen zu einem sehr vollen Preis gehandelt wird. Ein hervorragendes Unternehmen und eine hervorragende Aktie sind eben nicht dasselbe: Das Erste hängt am Geschäft, das Zweite auch am Einstiegspreis.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob Monarch ein Qualitätsunternehmen ist — das ist geklärt —, sondern darauf, dass diese Qualität den bereits gezahlten Aufpreis über die Jahre noch verdient. Im Casino gewinnt die Bank immer. An der Börse gewinnt sie nur, wenn der Platz am Tisch nicht zu teuer war.

Quellen

- Monarch Casino & Resort, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 24.02.2026)

- Monarch Casino & Resort, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 30.04.2026)

- Monarch Casino & Resort, Inc. — Einladung/Proxy DEF 14A vom 13.04.2026 (Beneficial Ownership Farahi, Related-Party-Transaktionen mit BLI); ergänzend das 10-K Geschäftsjahr 2024 (eingereicht 03.03.2025).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Bilanz-Festung positiv

- Belegt statt behauptet: Aus rund 195 Millionen US-Dollar Schulden nach dem Black-Hawk-Ausbau wurde bis Ende 2025 eine Netto-Cash-Position (25,6 Millionen Schulden gegen 96,5 Millionen Kasse). Eigenkapitalquote rund 76 Prozent, Goodwill nur 3,5 Prozent der Bilanz. Der Altman-Z-Scanner (»Bilanz-Festung«) gibt zu Recht Entwarnung.

- Ertragskraft & Cashflow positiv

- Hohe, stetige Profitabilität: EBITDA-Marge rund 34 Prozent, Eigenkapitalrendite rund 20 Prozent, freier Cashflow 128,4 Millionen US-Dollar (2025). Im ersten Quartal 2026 stieg der Umsatz um 8,9 Prozent, der Gewinn je Aktie um 44,8 Prozent auf 1,52 US-Dollar. Fünf unabhängige Qualitäts-Scanner bestätigen die Substanz.

- Standort-Konzentration neutral

- 100 Prozent des Ergebnisses aus nur zwei Häusern in zwei Regionalmärkten (Reno, Black Hawk) — keine Diversifikation. Weil beide Märkte unterschiedlich, etabliert und hochprofitabel sind und selten gleichzeitig einbrechen, ist das ein Struktur-Risiko, kein Existenz-Risiko. Eine schwere Rezession im US-Westen oder ein neuer Nachbar-Konkurrent träfe Monarch jedoch ungefiltert.

- Governance & Familienkontrolle neutral

- Die Familie Farahi hält rund 35 Prozent der Stimmen (genug für maßgeblichen Einfluss auf Verwaltungsrat, Fusion, Verkauf) und vermietet über die Familien-Gesellschaft BLI Parkflächen und eine Zufahrt an Monarch (zusammen rund 1,2 Millionen US-Dollar im Jahr, rund 0,2 Prozent des Umsatzes). Governance-Schönheitsfehler mit Audit-Committee-Freigabe, keine belegte Benachteiligung von Minderheitsaktionären.

- Bewertung & Kurs negativ

- Nach der Rally ist die Qualität eingepreist: KGV rund 23 (Vorwärts rund 21) am oberen Rand der historischen Spanne, Kurs praktisch am Allzeithoch, Dividendenrendite nur rund 1 Prozent. EV/EBITDA von rund 11 ist dank Netto-Cash vertretbar, aber der Sicherheitspuffer für einen Neueinstieg fehlt. Dazu die offene PCL-Berufung (27,6 Millionen US-Dollar Rückstellung).

Monarch Casino ist der stärkste Qualitäts-Cluster unserer Serie — und verdient das: netto schuldenfrei nach vollständiger Tilgung der Black-Hawk-Ausbau-Schulden, Eigenkapitalquote rund 76 Prozent, Eigenkapitalrendite rund 20 Prozent, EBITDA-Marge rund 34 Prozent, freier Cashflow 128 Millionen US-Dollar. Fünf unabhängige Qualitäts-Scanner (Buffett, Terry Smith, Owner-Earnings, Altman-Z, Piotroski) bestätigen die Substanz. Die ehrliche Kehrseite sind keine Existenz-Risiken, sondern Struktur und Preis: nur zwei Häuser in zwei Regionalmärkten, rund 35 Prozent der Stimmen bei der Familie Farahi (samt Miet-Geschäften), ein offener Bauprozess mit PCL (27,6 Millionen US-Dollar Rückstellung) — und eine Aktie am Allzeithoch mit einem KGV von rund 23 am oberen Rand ihrer Spanne. Ein ausgezeichnetes Unternehmen zu einem vollen, fairen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Stand 10.07.2026): Alle negativen Funde sind Struktur-, Preis- oder Schönheitsfehler, kein Existenz-Fund. (1) Standort-Konzentration: 100 Prozent des Ergebnisses aus zwei Häusern/zwei Regionalmärkten — Struktur-Fund, kein gleichzeitiger Einbruch beider Märkte wahrscheinlich, beide profitabel. (2) Familienkontrolle ~35 % + BLI-Miete ~1,2 Mio. US-Dollar (~0,2 % des Umsatzes) — Governance-Schönheitsfehler ohne belegte Minderheitsbenachteiligung. (3) PCL-Rückstellung 27,6 Mio. US-Dollar (~5 % des Eigenkapitals) — einmaliger, verkraftbarer Preis-Fund, Berufung offen. (4) Bewertung am oberen Rand der Spanne — Preis-Fund. Da die Firma eine belegte Bilanz-Festung mit hoher Qualität ist und nur Preis-/Struktur-Funde vorliegen, ist die faktenbasierte Einordnung »halten« (nicht reflexhaft »beobachten«); »kaufen« blockiert allein der volle Preis am Allzeithoch.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 2,3 Milliarden US-Dollar bezieht sich auf rund 17,9 Millionen ausstehende Aktien.

- Monarch berichtet in einem einzigen operativen Segment und schlüsselt das Ergebnis nicht Haus für Haus auf; die Aussage »100 Prozent aus zwei Häusern« beschreibt daher die Struktur, nicht eine segmentierte Ergebnis-Aufteilung. Der zurückgestellte PCL-Verlust von 27,6 Millionen US-Dollar wurde nach dem 10-K in der Bilanz 2024 gebucht; 2025 kamen rund 8 Millionen an Zinsen und Prozesskosten hinzu.

- KI-Einstufung: neutral. In den vollständig ausgewerteten SEC-Filings (10-K 2025, 10-Q Q1 2026, DEF 14A 2026) findet sich kein einziger Beleg für den Einsatz von künstlicher Intelligenz oder maschinellem Lernen; das Kundenbindungsprogramm »Monarch Rewards« ist ein klassisches Punkte-/CRM-System, kein KI-Produkt. Monarch verkauft keine KI, nutzt sie nicht operativ nachweisbar und wird durch sie auch nicht erkennbar bedroht.

Häufige Fragen

Monarch Casino & Resort (Nasdaq: MCRI) betreibt genau zwei Casino-Resorts: das Atlantis Casino Resort Spa in Reno (Nevada) und das Monarch Casino Resort Spa in Black Hawk (Colorado). Das Geld verdient das Unternehmen an Spielautomaten und Tischen sowie mit Hotel, Gastronomie und Spa. Geführt wird Monarch seit Jahrzehnten von der Gründerfamilie Farahi; der Sitz ist Reno, Nevada, mit rund 2.740 Beschäftigten.

Weil die Fundamentaldaten außergewöhnlich solide sind. Monarch erfüllt gleichzeitig die Buffett-Kriterien, die Terry-Smith-Quality-Kriterien, die Owner-Earnings-Prüfung, das Altman-Z-Modell (»Bilanz-Festung«) und den Piotroski-F-Score. Dahinter stehen rund 20 Prozent Eigenkapitalrendite, rund 34 Prozent EBITDA-Marge, eine Eigenkapitalquote von rund 76 Prozent und eine Netto-Cash-Position. Wichtig: Diese Scanner messen die Vergangenheit — sie belegen Qualität, sagen aber nichts über den heutigen Preis.

Sie ist voll, aber nicht absurd bewertet. Das Kurs-Gewinn-Verhältnis von rund 23 (Vorwärts-KGV rund 21) liegt am oberen Rand der historischen Spanne, und der Kurs steht praktisch am Allzeithoch. Der Unternehmenswert zu operativem Ergebnis (EV/EBITDA) von rund 11 ist dank der Netto-Cash-Position für die gebotene Qualität vertretbar. Unterm Strich: ein fairer, voller Preis für eine erstklassige Firma — mit wenig Sicherheitspuffer für einen Neueinstieg. Keine Aussage über die Qualität, sondern über den Preis.

Es ist das zentrale Struktur-Risiko. 100 Prozent des Ergebnisses stammen aus zwei Häusern in zwei Regionalmärkten — Reno/Sparks (Gaming-Markt rund 968 Millionen US-Dollar 2025) und Black Hawk/Central City (rund 936 Millionen, geteilt mit rund 21 Casinos). Es gibt keine Diversifikation, falls eine Region oder die US-Westküsten-Konjunktur schwächelt. Weil beide Märkte aber unterschiedlich sind, selten gleichzeitig einbrechen und beide Häuser hochprofitabel sind, ist es ein Struktur-, kein Existenz-Risiko.

Eine sehr große. Die Brüder John Farahi (CEO) und Bob Farahi (President) führen das Unternehmen und halten zusammen mit dem dritten Bruder Ben Farahi rund 35 Prozent der Stimmen — genug, um über Verwaltungsrat, Fusionen oder einen Verkauf maßgeblich mitzubestimmen. Zusätzlich mietet Monarch von einer Familien-Gesellschaft (Biggest Little Investments) Parkflächen und eine Zufahrt für zusammen rund 1,2 Millionen US-Dollar im Jahr. Das ist ein Governance-Schönheitsfehler, kein Skandal — aber Minderheitsaktionäre sind auf faire Behandlung angewiesen.

Um Kosten und Verzögerungen des Black-Hawk-Ausbaus. Monarch streitet seit Jahren mit dem Generalunternehmer PCL Construction Services; nach der Verhandlung 2023 entschied das Gericht am 14. Februar 2025 gegen Monarch, das Unternehmen ist in Berufung. In der Bilanz 2024 steht dafür eine Rückstellung von 27,6 Millionen US-Dollar (1,14 US-Dollar je Aktie), 2025 kamen rund 8 Millionen Zinsen und Prozesskosten hinzu; PCL hat zudem Pfandrechte auf das Grundstück eintragen lassen. Gemessen am Eigenkapital von 538 Millionen ist das gut verkraftbar, aber ein offener Punkt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.