Allient-Aktie: verdiente Stärke am Allzeithoch — und was der Optimismus kostet

In zwölf Monaten hat sich der Antriebstechnik-Spezialist Allient fast verdreifacht und schlägt in 23 unserer Scanner an — vom Allzeithoch bis zur institutionellen Akkumulation. Diesmal ist die Stärke echt: Die operative Marge stieg von 5,7 auf 7,9 Prozent, der Auftragseingang legte 15 Prozent zu, der Gewinn 70 Prozent. Wir haben Geschäfts- und Quartalsbericht gelesen und auch die Rechnung gemacht, die im Jubel gern untergeht: 134 Millionen US-Dollar Goodwill aus den Zukäufen, 140 Millionen Nettoschulden, zyklische Endmärkte — und ein Kurs-Gewinn-Verhältnis von rund 62, über das selbst die Analysten die Stirn runzeln. Wer einen Gewinner kauft, zahlt für gute Nachrichten, die schon geschehen sind.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der uns Anleger gerade dann packt, wenn alles gut läuft: Wir nehmen die jüngste Vergangenheit und verlängern sie einfach in die Zukunft. Psychologen nennen das den Rezenz-Effekt (englisch »Recency Bias«) — das Gehirn gewichtet, was zuletzt passiert ist, viel stärker als die lange Geschichte davor. Eine Aktie, die sich in einem Jahr fast verdreifacht hat, fühlt sich deshalb an wie eine Gewissheit: »Das läuft doch, das läuft weiter.« Genau bei Allient (Nasdaq: ALNT) ist dieser Reflex verlockend — der Chart steht am Allzeithoch, unsere Scanner leuchten grün, die Zahlen zeigen nach oben. Deshalb machen wir einen Deal: Bevor du einem Gewinner hinterherläufst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — und was der Optimismus kostet. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld, das sich durch die ganze Analyse zieht: Bei Allient ist die Stärke echt — anders als bei so manchem Scanner-Treffer verbirgt sich hier eine wirkliche operative Wende. Die Frage ist nicht, ob das Unternehmen gut ist, sondern ob der Preis die guten Nachrichten schon eingepreist hat. Merk dir diesen Satz: Ein Allzeithoch ist Stärke und Fallhöhe in einem.

Was Allient eigentlich macht

Wenn eine Maschine sich bewegt — ein Roboterarm, ein Krankenhausbett, eine Pumpe, ein Militärfahrzeug —, steckt irgendwo darin ein Bauteil, das diese Bewegung erzeugt und steuert. Allient baut genau das: »Controlled Motion«, kontrollierte Bewegung. Stell es dir vor wie die Muskeln und Nerven von Maschinen — die Muskeln sind die Elektromotoren und Antriebe (sie erzeugen die Kraft), die Nerven sind die Regler, Encoder und Steuerungen (sie sagen dem Muskel, wie schnell, wie weit, wie präzise). Konkret verkauft Allient Servomotoren, bürstenlose und Torque-Motoren, Getriebemotoren, digitale Antriebsverstärker, Bewegungssteuerungen, optische Encoder und — zunehmend wichtig — Netzqualitäts-Filter, die den Strom für empfindliche Anlagen sauber halten. Verkauft wird in vier Endmärkte: Industrie, Fahrzeuge, Medizintechnik und Luft-/Raumfahrt & Verteidigung.

Die Firma hieß bis August 2023 Allied Motion Technologies und ist seit Jahren durch Zukäufe gewachsen — eine klassische »Buy-and-Build«-Strategie: viele kleine Spezialisten aufkaufen und unter einem Dach (Allient nennt es »One Allient«) zusammenführen. Das erklärt zugleich die Stärke (Technologie-Breite, Diversifikation) und die Bürde (Schulden und Goodwill), auf die wir gleich kommen. Ein hübsches Detail am Rande: Die aktuelle Nachfrage-Welle kommt ausgerechnet aus den Rechenzentren — Allients Power-Quality-Lösungen sichern dort die Stromqualität. Es ist dieselbe Infrastruktur-Welle, die wir bei Amkor und beim Kraftwerksbauer Argan gesehen haben — nur verkauft Allient keine KI, sondern die Antriebe und die saubere Stromversorgung darunter.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Allient ist einer der stärksten Treffer, die uns über Wochen begegnet sind: 23 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026). Und es sind nicht irgendwelche — es ist eine Konfluenz aus Trend, Stärke und Kapitalfluss, die man selten so sauber sieht:

- »Best of All« — der Sammelfilter für Aktien, die in besonders vielen Qualitäts- und Trendkriterien vorne liegen. Allient erreicht hier einen der höchsten Werte überhaupt.

- »Allzeithoch« und »Nahe 52-Wochen-Hoch« — der Kurs steht auf oder dicht unter seinem höchsten Stand aller Zeiten.

- »Stage 2« und »Stan Weinstein: Stage 2« — die Aktie ist charttechnisch in der Aufwärtsphase (über ihren steigenden Durchschnittslinien).

- »Institutionelle Akkumulation« — große Adressen kaufen; tatsächlich halten Institutionen rund 79 Prozent der Aktien.

- Dazu ein ganzes Bündel Momentum-Filter: »Qullamaggie Top-Gainer«, »Mike Webster Power-Trend«, »RS-Leader 90« und »Mark Minervini Trend-Kriterien«.

Übersetzt heißt das: Der Kurs stieg in zwölf Monaten um rund 184 Prozent, liegt weniger als ein Prozent unter dem Allzeithoch — und die relative Stärke gegenüber dem Gesamtmarkt ist außergewöhnlich hoch. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Best of All« öffnen und die Zeile ALNT suchen. Aber — und jetzt kommt der ehrliche Teil, den der Rezenz-Effekt gern überspringt — viele Scanner-Treffer heißen nicht »sicherer Gewinn«. Sie beschreiben, was war: ein starker Trend, der bis heute gehalten hat. Ob er weiterhält, entscheidet nicht der Chart, sondern das Geschäft. Also schauen wir uns das Geschäft an.

Die Zahlen über die Jahre

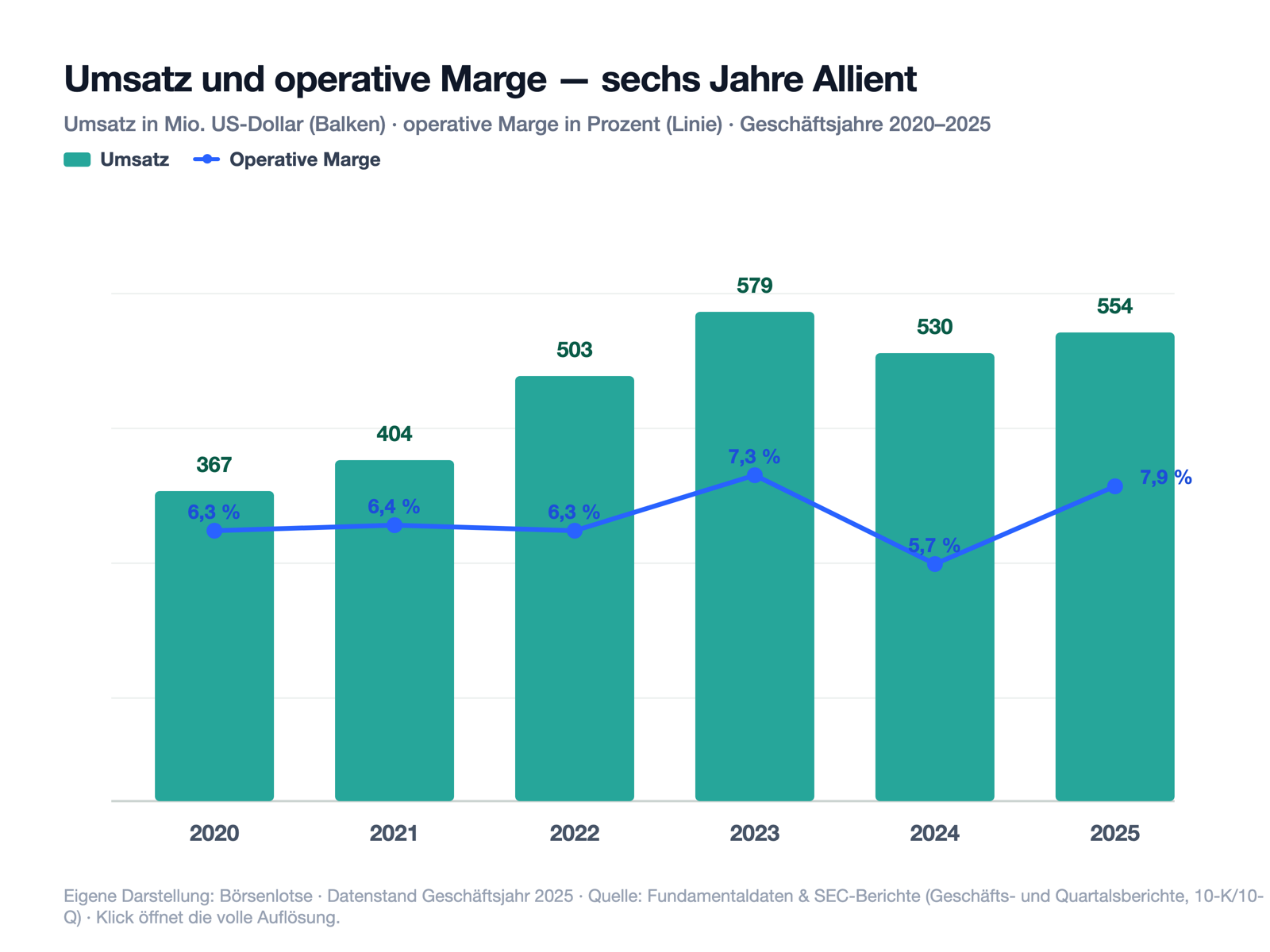

Fangen wir mit dem an, was wirklich beeindruckt — und bei Allient ist das ehrlich viel. Der Umsatz ist über die Jahre gewachsen (mit einer Delle 2024), aber die eigentliche Geschichte ist die Marge: Das 2024 gestartete Restrukturierungsprogramm »Simplify to Accelerate NOW« — Werke zusammenlegen, Organisation verschlanken — hat gewirkt. Die operative Marge sprang von 5,7 Prozent (2024) auf 7,9 Prozent (2025), die Bruttomarge stieg um 150 Basispunkte auf 32,8 Prozent. Unterm Strich verdiente Allient 2025 rund 22,0 Millionen US-Dollar (1,32 US-Dollar je Aktie) — 70 Prozent mehr als im Vorjahr.

Noch wichtiger für die Zukunft als der Gewinn von gestern ist der Auftragseingang: Die Bookings stiegen 2025 um 15 Prozent auf 550,9 Millionen US-Dollar, der Auftragsbestand (Backlog) auf 232,9 Millionen. Das »Book-to-Bill« — das Verhältnis von neuen Aufträgen zu abgerechnetem Umsatz — liegt über eins, das heißt: Es kommt mehr herein, als abgearbeitet wird. Und das erste Quartal 2026 bestätigte den Trend: Umsatz +4,6 Prozent auf 138,9 Millionen, Nettogewinn +51 Prozent auf 5,4 Millionen, Bookings erneut +15 Prozent, Backlog auf 251,0 Millionen. Das ist keine Zyklus-Illusion, das ist operative Substanz. Genau deshalb ist Allient kein Blender — und genau deshalb müssen wir umso genauer auf die Kehrseite schauen.

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einem Gewinner sind sie leiser — aber nicht weniger wichtig. Es sind die Schattenseiten eines gut gelaufenen Wertes: der Preis, den die Buy-and-Build-Strategie in der Bilanz hinterlässt, die Zyklik des Geschäfts und die Bewertung nach der Rally.

Unbequeme Wahrheit Nr. 1: Fast ein Viertel der Bilanz ist Goodwill

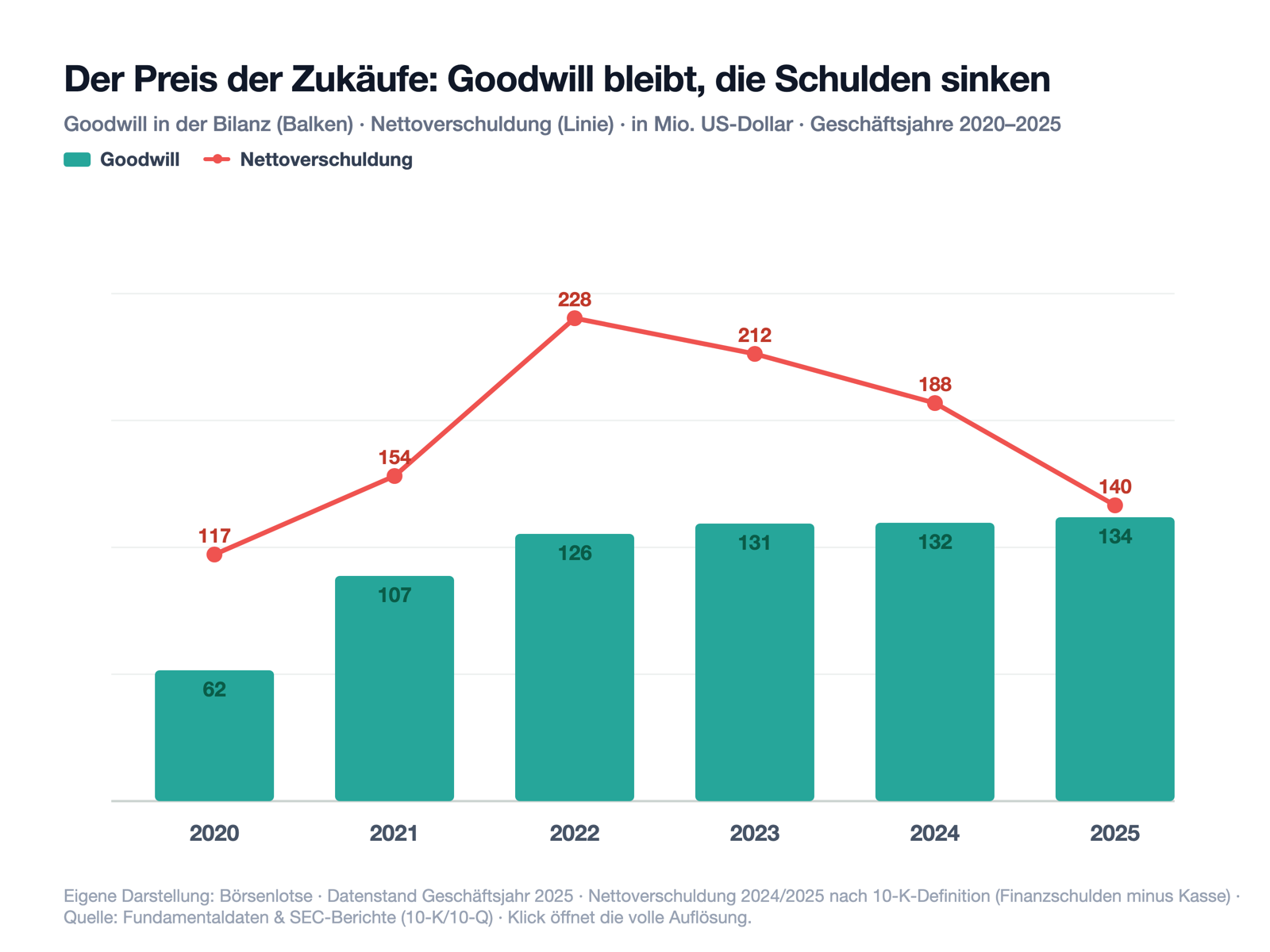

Wachstum durch Zukäufe hat einen Preis, und er steht in der Bilanz. Wenn du eine Firma teurer kaufst, als ihre greifbaren Werte (Maschinen, Vorräte, Patente) wert sind, wird der Aufschlag als Goodwill (»Geschäfts- oder Firmenwert«) verbucht — vereinfacht: der Preis für die Hoffnung, dass das Ganze mehr wert ist als die Summe der Teile. Goodwill ist kein Geld auf dem Konto, sondern ein Bilanzposten, der jährlich auf Werthaltigkeit geprüft wird. Fällt die Prüfung negativ aus, folgt eine Abschreibung, die den Gewinn auf einen Schlag belasten kann. Bei Allient hat dieser Posten eine beachtliche Größe erreicht:

„As of December 31, 2025, we have $134,332 of goodwill recorded on our consolidated balance sheet, representing approximately 23% of total assets. … changes to the factors considered above could affect the estimated fair value of our reporting unit and could result in a goodwill impairment charge in a future period."

Übersetzung: „Zum 31. Dezember 2025 haben wir 134,332 Millionen US-Dollar Goodwill in unserer Konzernbilanz verbucht, was rund 23 Prozent der Bilanzsumme entspricht. … Änderungen der berücksichtigten Faktoren könnten den geschätzten beizulegenden Zeitwert unserer Berichtseinheit beeinflussen und in einer künftigen Periode zu einer Goodwill-Abschreibung führen."

— Allient Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Fair bleibt: Allient hat die jährliche Prüfung bestanden und sieht keine akute Abschreibungsgefahr. Aber 23 Prozent der Bilanz — und rund 45 Prozent des Eigenkapitals — hängen an der Annahme, dass die Zukäufe ihren Preis wert bleiben. In einem schwächeren Jahr, mit fallendem Kurs und trüberen Endmärkten, kann sich genau diese Annahme drehen. Merke: Goodwill ist die materialisierte Zuversicht vergangener Kaufentscheidungen — und Zuversicht ist der Posten, der in Krisen zuerst abgeschrieben wird.

Unbequeme Wahrheit Nr. 2: Die Zukäufe hängen an Schulden — mit Zinslast und Covenants

Die zweite Seite der Buy-and-Build-Medaille: Zukäufe kosten Geld, und Allient hat sie zu einem guten Teil mit Krediten bezahlt. Das ist kein Drama, aber es ist eine Fessel, die das Unternehmen selbst offen benennt:

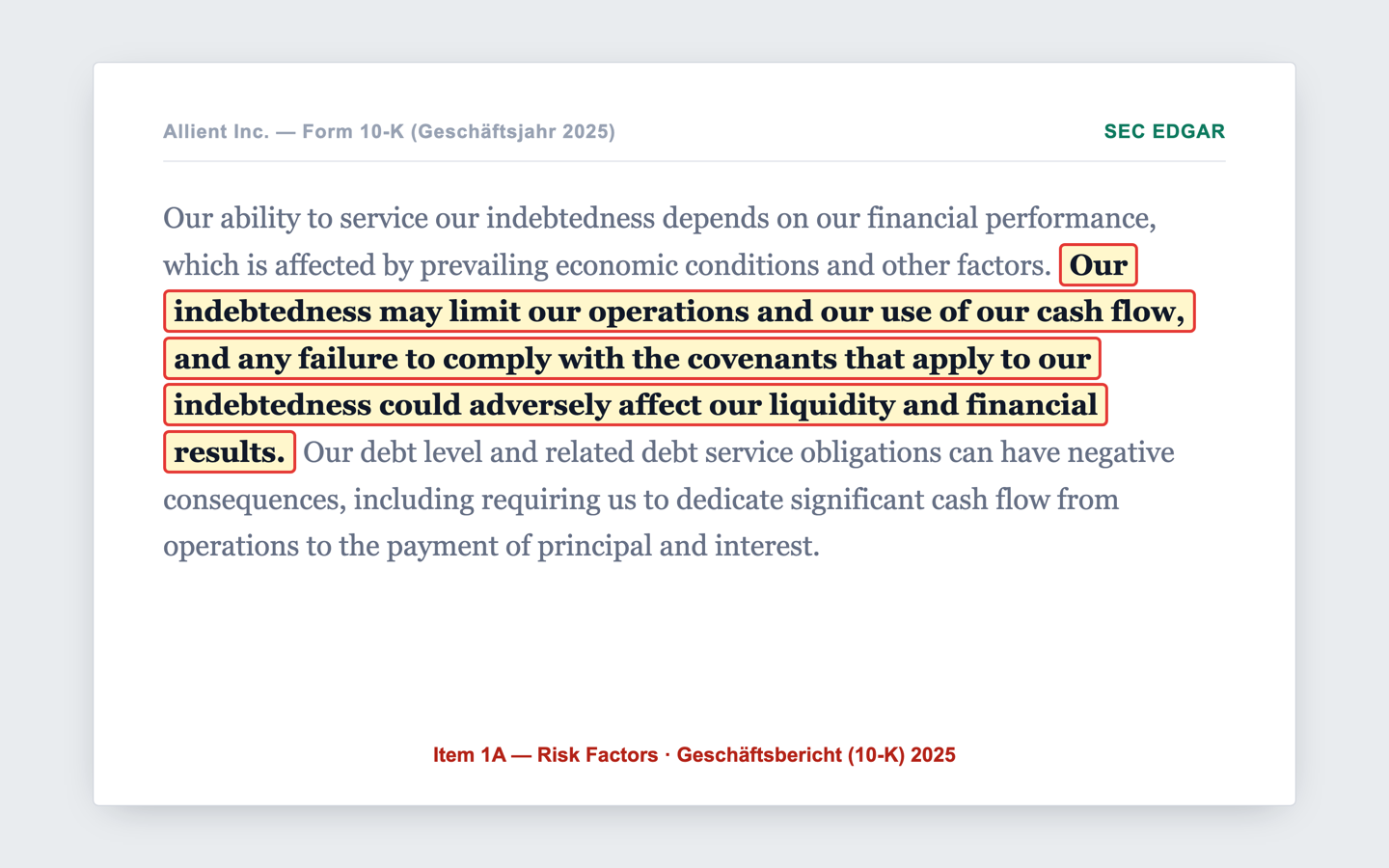

„Our indebtedness may limit our operations and our use of our cash flow, and any failure to comply with the covenants that apply to our indebtedness could adversely affect our liquidity and financial results."

Übersetzung: „Unsere Verschuldung kann unsere Geschäftstätigkeit und die Verwendung unseres Cashflows einschränken, und jede Nichteinhaltung der für unsere Verschuldung geltenden Auflagen (Covenants) könnte unsere Liquidität und unsere Finanzergebnisse beeinträchtigen."

— Allient Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Die Zahlen dazu — und hier ist die gute Nachricht ehrlich mit erzählt: Ende 2025 lagen die Nettoschulden bei 139,7 Millionen US-Dollar, deutlich gesenkt von 188,1 Millionen ein Jahr zuvor, weil Allient aus dem laufenden Geschäft kräftig getilgt hat. Gemessen am operativen Ergebnis (Nettoschulden zu EBITDA rund das Zweifache) ist das solide, und die Kreditauflagen — höchstens das 3,75-Fache Verschuldung, mindestens das Dreifache Zinsdeckung — sind komfortabel eingehalten. Aber: Die Zinslast von 13,2 Millionen US-Dollar zehrt rund 30 Prozent des operativen Ergebnisses auf. Und der folgende Chart zeigt das Muster der Strategie über die Jahre — die Verschuldung stieg mit den Zukäufen bis 2022 auf einen Berg und wird seither abgetragen, während der Goodwill in der Bilanz stehen bleibt:

Unbequeme Wahrheit Nr. 3: Die Endmärkte laufen in Zyklen

Allient verkauft in Industrie, Fahrzeuge, Medizin und Verteidigung — breit aufgestellt, ja, aber am Ende hängt die Nachfrage an Konjunktur und Investitionslaune der Kunden. Das Unternehmen sagt das selbst mit erfreulicher Klarheit:

„We operate in industries that may experience periodic, cyclical downturns. Demand for our products and solutions is also sensitive to changes in customer order patterns, which may be affected by announced price changes, new product introductions and customer inventory levels."

Übersetzung: „Wir sind in Branchen tätig, die periodische, zyklische Abschwünge erleben können. Die Nachfrage nach unseren Produkten und Lösungen reagiert zudem empfindlich auf Änderungen im Bestellverhalten der Kunden, das von angekündigten Preisänderungen, neuen Produkteinführungen und den Lagerbeständen der Kunden beeinflusst werden kann."

— Allient Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Wie real das ist, zeigte 2025 selbst: Während die Industrie boomte (Rechenzentren!), schrumpfte das Fahrzeug-Geschäft spürbar — die Nachfrage aus Powersport- und Lkw-Anwendungen fiel weg. Dass die Firma das im selben Jahr auffangen konnte, spricht für die Diversifikation. Aber ein Jahr, in dem mehrere Endmärkte gleichzeitig schwächeln, ist bei einem zyklischen Zulieferer keine Theorie, sondern eine Frage der Zeit. Und der Rezenz-Effekt flüstert dir dann gern, der aktuelle Rückenwind sei der Normalzustand. Ist er nicht.

Bewertung — was der Optimismus kostet

Jetzt zur Kernfrage, die der Rezenz-Effekt so gern überspringt: Nicht »ist Allient gut?« (ist es), sondern »ist der Preis fair, nachdem die Aktie sich fast verdreifacht hat?«. Und hier wird es unbequem. Zur Jahresmitte 2026 bringt Allient rund 1,4 Milliarden US-Dollar auf die Börsenwaage. Bezogen auf den Gewinn der letzten zwölf Monate ergibt das ein Kurs-Gewinn-Verhältnis von rund 62 — ein Vielfaches, das man sonst von reinen Wachstumsaktien kennt, nicht von einem Industriezulieferer mit einstelliger operativer Marge. Selbst auf die Gewinnerwartung für das laufende Jahr gerechnet (Vorwärts-KGV rund 34) bleibt die Aktie ambitioniert bewertet. Der Unternehmenswert entspricht rund dem 24-Fachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Umsatz-Verhältnis liegt bei rund 2,5, das Kurs-Buchwert-Verhältnis bei rund 4,8.

Wie ordnet man das ein? Ein Teil des hohen KGV ist berechtigt: Der Gewinn ist 2025 um 70 Prozent gestiegen, die Margen expandieren, der Auftragsbestand wächst — der Markt zahlt für die Erwartung, dass die operative Wende weitergeht. Wachstum darf etwas kosten. Aber die vielleicht ehrlichste Kennzahl ist der Blick der Profis: Das durchschnittliche Analysten-Kursziel liegt bei rund 73,80 US-Dollar — und damit unter dem jüngsten Kursniveau. Von den wenigen Analysten, die Allient beobachten, rät nur eine Handvoll zum Kauf, einer zum Halten. Anders gesagt: Selbst die Optimisten unter den Profis sehen nach der Rally kaum noch Aufwärtspotenzial. Wenn das durchschnittliche Kursziel bereits erreicht (oder überschritten) ist, kaufst du nicht mehr die Zukunft günstig ein — du zahlst für gute Nachrichten, die schon geschehen sind. Genau das ist der Preis des Optimismus.

Chancen und Risiken auf einen Blick

Was für Allient spricht:

- Echte operative Wende: Bruttomarge +150 Basispunkte auf 32,8 Prozent, operative Marge von 5,7 auf 7,9 Prozent, Nettogewinn +70 Prozent — getragen vom Programm »Simplify to Accelerate NOW«, nicht von Einmaleffekten.

- Nachfrage-Rückenwind mit Substanz: Auftragseingang +15 Prozent, Auftragsbestand auf 233 Millionen US-Dollar, Book-to-Bill über eins; im ersten Quartal 2026 Nettogewinn +51 Prozent. Die Rechenzentrums-Welle stützt das Industrie-Segment.

- Bilanz auf dem Weg der Besserung: Nettoschulden binnen eines Jahres von 188,1 auf 139,7 Millionen US-Dollar gesenkt, Kreditauflagen komfortabel eingehalten, kleine, stetig gezahlte Dividende (Ausschüttungsquote nur 9 Prozent).

- Breite Aufstellung über vier Endmärkte und viele Nischen-Technologien; hohe institutionelle Beteiligung (rund 79 Prozent) und ein seit 2006 amtierender, technisch versierter Chef.

Was dagegen spricht:

- Teure Bewertung nach der Rally: Kurs-Gewinn-Verhältnis rund 62 (Vorwärts rund 34), EV/EBITDA rund 24 — das durchschnittliche Analysten-Kursziel liegt unter dem jüngsten Kurs.

- Buy-and-Build-Bürde: 134,3 Millionen US-Dollar Goodwill (rund 23 Prozent der Bilanz, 45 Prozent des Eigenkapitals) mit Abschreibungsrisiko; 139,7 Millionen Nettoschulden mit 13,2 Millionen Zinslast, die rund 30 Prozent des operativen Ergebnisses bindet.

- Zyklische Endmärkte: 2025 schrumpfte bereits das Fahrzeug-Geschäft; ein breiter Abschwung träfe einen einstellig-margigen Zulieferer hart. Die Aktie ist mit einem Beta von rund 1,6 schwankungsfreudig.

- Allzeithoch bedeutet maximale Fallhöhe: Wer am oder nahe dem Hoch kauft, hat keinen historischen Puffer nach unten — und der Rezenz-Effekt lässt genau das leicht vergessen.

Ein menschliches Fazit

Erinnerst du dich an den Rezenz-Effekt vom Anfang — den Reflex, die jüngste Stärke einfach in die Zukunft zu verlängern? Nach dem Blick in die Berichte weißt du jetzt, warum er hier besonders tückisch ist: nicht, weil Allient schwach wäre, sondern gerade weil es stark ist. Die operative Wende ist echt, der Auftragsbestand wächst, die Bilanz wird gesünder. Das alles ist wahr — und genau deshalb fällt es so leicht, den Preis zu übersehen, den man dafür zahlt.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Fast ein Viertel der Bilanz ist Goodwill aus Zukäufen, die Schulden aus derselben Strategie kosten Zinsen, die Endmärkte laufen in Zyklen — und nach fast einer Verdreifachung notiert die Aktie zu einem Kurs-Gewinn-Verhältnis von rund 62, mit einem durchschnittlichen Analysten-Kursziel unter dem jüngsten Kurs. Ein hervorragendes Unternehmen und eine hervorragende Aktie sind eben nicht dasselbe: Das Erste hängt am Geschäft, das Zweite auch am Einstiegspreis.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf die Frage, ob Allient gut ist — sondern darauf, dass die operative Wende so kräftig weiterläuft, dass sie einen bereits sehr optimistischen Preis noch einholt. Der Chart zeigt dir, was war. Ob er auch zeigt, was kommt, weiß niemand — am wenigsten dein eigener Rezenz-Effekt.

Quellen

- Allient Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 05.03.2026)

- Allient Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 06.05.2026)

- Allient Inc. — Einladung/Proxy DEF 14A vom 26.03.2026 (Vergütung, Beneficial Ownership, Warzala-Familienverhältnis); ergänzend das 10-K Geschäftsjahr 2024 (eingereicht 05.03.2025).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Operative Qualität & Wende positiv

- Echte, belegbare Verbesserung: Bruttomarge +150 Basispunkte auf 32,8 Prozent, operative Marge von 5,7 auf 7,9 Prozent, Nettogewinn +70 Prozent — getragen vom Programm »Simplify to Accelerate NOW«, nicht von Einmaleffekten. Im ersten Quartal 2026 legte der Nettogewinn um 51 Prozent zu.

- Auftragslage & Nachfrage positiv

- Auftragseingang +15 Prozent auf 550,9 Millionen US-Dollar, Auftragsbestand auf 233 Millionen, Book-to-Bill über eins. Die Nachfrage rund um Rechenzentren (Power-Quality-Lösungen) stützt das Industrie-Segment und verschafft Sichtbarkeit über den Tag hinaus.

- Bilanz: Goodwill & Schulden negativ

- Der Preis der Buy-and-Build-Strategie: 134,3 Millionen US-Dollar Goodwill sind rund 23 Prozent der Bilanzsumme und etwa 45 Prozent des Eigenkapitals (Abschreibungsrisiko). 139,7 Millionen Nettoschulden — zwar von 188,1 Millionen gesenkt — mit 13,2 Millionen Zinslast, die rund 30 Prozent des operativen Ergebnisses bindet. Covenants komfortabel eingehalten.

- Zyklizität der Endmärkte neutral

- Breite Aufstellung über vier Endmärkte federt Schwankungen ab, doch die Nachfrage bleibt konjunkturabhängig: 2025 boomte die Industrie, während das Fahrzeug-Geschäft (Powersport, Lkw) schrumpfte. Ein breiter Abschwung träfe den einstellig-margigen Zulieferer spürbar; Beta rund 1,6.

- Bewertung & Kurs negativ

- Nach fast einer Verdreifachung teuer: Kurs-Gewinn-Verhältnis rund 62 (Vorwärts rund 34), EV/EBITDA rund 24, Kurs-Umsatz rund 2,5. Das durchschnittliche Analysten-Kursziel von rund 73,80 US-Dollar liegt unter dem jüngsten Kurs — die Profis sehen kaum Aufwärtspotenzial. Allzeithoch bedeutet maximale Fallhöhe.

Allient ist ein echter Stärke-Wert: Der Antriebstechnik-Spezialist hat eine belegbare operative Wende geliefert (operative Marge von 5,7 auf 7,9 Prozent, Gewinn +70 Prozent, Auftragseingang +15 Prozent) und schlägt zu Recht in 23 Scannern an, vom »Best of All« bis zum Allzeithoch. Die ehrliche Kehrseite ist der Preis dieser Stärke: 134 Millionen US-Dollar Goodwill (23 Prozent der Bilanz) und 140 Millionen Nettoschulden aus der Buy-and-Build-Strategie, zyklische Endmärkte — und eine Aktie, die nach fast einer Verdreifachung mit einem KGV von rund 62 bewertet ist, während das durchschnittliche Analysten-Kursziel unter dem jüngsten Kurs liegt. Ein sehr gutes Unternehmen; die Frage ist der Einstiegspreis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 1,4 Milliarden US-Dollar bezieht sich auf rund 17,0 Millionen ausstehende Aktien.

- Nettoschulden nach der Definition des Geschäftsberichts (10-K): Finanzschulden von 180,4 Millionen US-Dollar minus Kasse von 40,7 Millionen ergeben 139,7 Millionen (Vorjahr: 224,2 minus 36,1 = 188,1 Millionen). Nach breiterer Abgrenzung inklusive Leasingverbindlichkeiten fällt die Nettoverschuldung etwas höher aus; der Mehrjahres-Chart nutzt für 2020–2023 diese breitere, konsistente Reihe.

- Allient berichtet in einem einzigen operativen Segment; die Zuordnung nach Endmärkten (Industrie, Fahrzeuge, Medizin, A&D) ist eine Umsatz-Aufgliederung, keine Segmentberichterstattung. Kein einzelner Kunde erreichte 2025 oder 2024 zehn Prozent des Umsatzes — ein Kunden-Klumpenrisiko besteht ausdrücklich nicht.

- KI-Einstufung: neutral. In den ausgewerteten SEC-Filings findet sich kein wesentlicher KI-Bezug; die einzige Erwähnung von »künstlicher Intelligenz« ist eine generische Cybersecurity-Floskel. Die Nachfrage rund um Rechenzentren ist ein KI-nahes Endmarkt-Narrativ, kein Verkauf eigener KI-Produkte.

Häufige Fragen

Allient (Nasdaq: ALNT, früher Allied Motion Technologies) baut Antriebs-, Bewegungs- und Steuerungstechnik — die »Muskeln und Nerven« von Maschinen: Elektromotoren, Antriebe, Bewegungssteuerungen, Encoder und Netzqualitäts-Filter. Verkauft wird in vier Endmärkte: Industrie, Fahrzeuge, Medizintechnik sowie Luft- und Raumfahrt & Verteidigung. Das Unternehmen ist über Jahre durch Zukäufe gewachsen (Buy-and-Build) und sitzt in Amherst, New York.

Zwei Dinge trafen zusammen: eine echte operative Wende und starkes Momentum. Das Restrukturierungsprogramm »Simplify to Accelerate NOW« hob die operative Marge von 5,7 auf 7,9 Prozent, der Gewinn stieg 2025 um 70 Prozent, der Auftragseingang um 15 Prozent — getragen unter anderem von der Nachfrage rund um Rechenzentren. In der Folge stieg der Kurs in zwölf Monaten um rund 184 Prozent und schlägt in 23 unserer Scanner an, darunter »Best of All« und »Allzeithoch«.

Sie ist ambitioniert bewertet. Das Kurs-Gewinn-Verhältnis von rund 62 (Vorwärts-KGV rund 34) und ein EV/EBITDA von rund 24 sind für einen Industriezulieferer hoch. Ein Teil davon ist durch das Gewinnwachstum gedeckt. Aufhorchen lässt aber, dass das durchschnittliche Analysten-Kursziel von rund 73,80 US-Dollar unter dem jüngsten Kursniveau liegt — die Profis sehen nach der Rally wenig Aufwärtspotenzial. Das ist keine Aussage über Qualität, sondern über den Preis.

Zum 31. Dezember 2025 lag der Goodwill bei 134,3 Millionen US-Dollar — rund 23 Prozent der Bilanzsumme und etwa 45 Prozent des Eigenkapitals; das birgt Abschreibungsrisiko. Die Nettoschulden betrugen 139,7 Millionen US-Dollar, gesenkt von 188,1 Millionen ein Jahr zuvor. Die Zinslast von 13,2 Millionen bindet rund 30 Prozent des operativen Ergebnisses; die Kreditauflagen (Covenants) sind komfortabel eingehalten.

Deutlich zyklisch. Allient schreibt im Geschäftsbericht selbst, es sei in Branchen tätig, die »periodische, zyklische Abschwünge« erleben. 2025 boomte zwar die Industrie (Rechenzentren), gleichzeitig schrumpfte aber das Fahrzeug-Geschäft (Powersport, Lkw). Die breite Aufstellung über vier Endmärkte federt das ab, ersetzt aber nicht die Konjunkturabhängigkeit — ein breiter Abschwung träfe den einstellig-margigen Zulieferer spürbar.

Ja, Allient zahlt eine kleine, stetige Dividende von 0,12 US-Dollar je Aktie im Jahr bei einer niedrigen Ausschüttungsquote von rund 9 Prozent — der Fokus liegt auf Wachstum und Schuldenabbau. Rund 79 Prozent der Aktien liegen bei Institutionen, etwa 15 Prozent bei Insidern. CEO und Verwaltungsratsvorsitzender ist der langjährige Branchenkenner Richard S. Warzala.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.