Five-Star-Bancorp-Aktie: makellose Zahlen — und ein Kreditbuch, das zu 81 Prozent auf einer Karte liegt

Five Star Bancorp ist der Musterschüler unter den kleinen US-Banken: Gewinn kräftig gewachsen, Zinsmarge steigend, Effizienzquote unter 40 Prozent, notleidende Kredite nahe null. Genau diese makellosen Zahlen sind die Verführung. Denn dieselbe Bank steckt 81 Prozent ihrer Kredite in Gewerbeimmobilien — das 594-Fache ihres regulatorischen Kapitals — und ihre Einlagen hängen zu gut 60 Prozent an wenigen Grosseinlegern. Wir haben die SEC-Berichte gelesen. Keine Anlageberatung — nur ein nüchterner Blick auf eine Bank, die fast zu gut aussieht, um wahr zu sein.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Moment, der jeden Anleger verführt: Du liest die Kennzahlen einer Bank, und alles leuchtet grün. Der Gewinn wächst, die Marge steigt, die Kosten sinken, kaum ein Kredit fällt aus. Dein Kopf macht daraus im Handumdrehen eine Geschichte: „Diese Bank kann es einfach." Genau hier lauert die Wachstums-Verführung — die Neigung, schnelles Wachstum mit Qualität zu verwechseln. Bei einer Bank ist dieser Kurzschluss besonders tückisch, denn eine Bank verdient ihr Geld damit, Risiken zu verleihen. Ein Kredit, der heute makellos aussieht, kann übermorgen ein Verlust sein — die Rechnung kommt mit Verzögerung. Machen wir also einen Deal: Bevor du bei Five Star Bancorp (NASDAQ: FSBC) einsteigst, weil die Zahlen so unwiderstehlich gut aussehen, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und er erzählt von einer wirklich starken, schnell wachsenden Bank — mit zwei Klumpen, die man kennen sollte, bevor man sich in die Zahlen verliebt. Am Ende entscheidest du selbst.

Was Five Star Bancorp eigentlich macht

Five Star Bancorp ist die Holding der Five Star Bank, einer kalifornischen Regionalbank mit Sitz in Rancho Cordova im Grossraum Sacramento. Gegründet 1999, seit Mai 2021 an der Börse, betreibt sie zum 31. März 2026 neun Filialen in Nordkalifornien. Das Geschäftsmodell ist im Kern uralt und einfach: Die Bank sammelt Einlagen ein — Geld, das Firmen und Privatleute auf ihre Konten legen — und verleiht es teurer weiter, vor allem als Gewerbeimmobilien-Kredite. Die Differenz zwischen dem, was sie für Kredite kassiert, und dem, was sie für Einlagen zahlt, ist ihr wichtigster Verdienst. Diese Differenz misst man als Nettozinsmarge (englisch net interest margin) — man kann sie sich vorstellen wie die Handelsspanne eines Händlers: Je grösser der Abstand zwischen Einkaufs- und Verkaufspreis des Geldes, desto mehr bleibt hängen.

„Gewerbeimmobilien-Kredit" (englisch commercial real estate, kurz CRE) meint dabei nicht dein Eigenheim, sondern die Finanzierung von Bürogebäuden, Lagerhallen, Einkaufszentren, Mehrfamilienhäusern, Hotels, Self-Storage-Anlagen und — eine kalifornische Spezialität von Five Star — sogar Grundstücken von Glaubensgemeinschaften. Solche Kredite sind grösser und komplexer als ein Wohnungsdarlehen, und ihre Rückzahlung hängt oft am Erfolg des finanzierten Objekts. Five Star hat sich auf genau dieses Geschäft spezialisiert und ist damit sehr schnell gewachsen: Die Bilanzsumme kletterte von rund 4,05 Milliarden US-Dollar (Ende 2024) über 4,75 Milliarden (Ende 2025) auf 5,0 Milliarden US-Dollar (31. März 2026). Merk dir dieses Tempo — es ist zugleich die Stärke und der Grund für die beiden Klumpen, die wir später aufmachen.

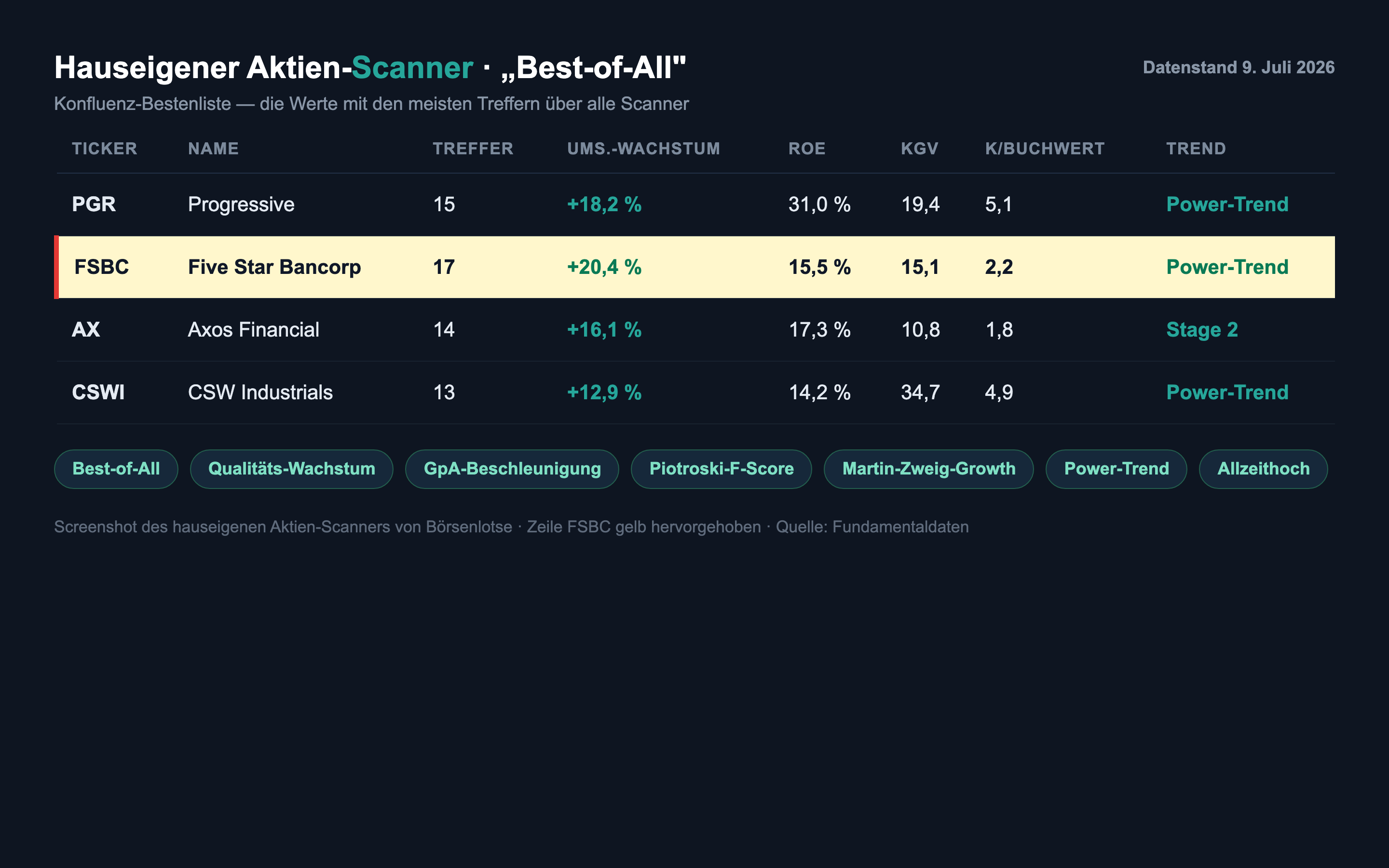

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Five Star Bancorp taucht in fast zwei Dutzend davon auf — und anders als bei manch angeschlagenem Wert ist das hier verdient: „Best-of-All" (unsere Konfluenz-Bestenliste), „Qualitäts-Wachstum", „GpA-Beschleunigung" (der Gewinn je Aktie legt an Tempo zu), „Piotroski-F-Score", „Martin-Zweig-Growth" und „Power-Trend". Auch im Scanner „Allzeithoch" ist die Aktie gelistet.

Diese Konfluenz aus Qualitäts- und Wachstums-Scannern zeichnet das Bild einer sich verbessernden, dynamischen Bank — und das ist ehrlich verdient. Aber hier kommt das Spannungsfeld, das den ganzen Artikel trägt: Ein Scanner-Treffer für „Wachstum" ist bei einer Bank zugleich Chance und Warnsignal. Eine Industriefirma, die schnell wächst, verkauft mehr. Eine Bank, die schnell wächst, verleiht mehr — und häuft damit Risiken an, deren Rechnung erst Jahre später kommt. Wie das Gegenteil aussieht — eine winzige, langsam wachsende Bank mit voll versicherten Einlagen —, kannst du in unserer ECB-Bancorp-Analyse nachlesen. Die beiden Banken sind das perfekte Paar: der vorsichtige Zwerg und der schnelle Aufsteiger.

Die Zahlen über die Jahre — die makellose Seite

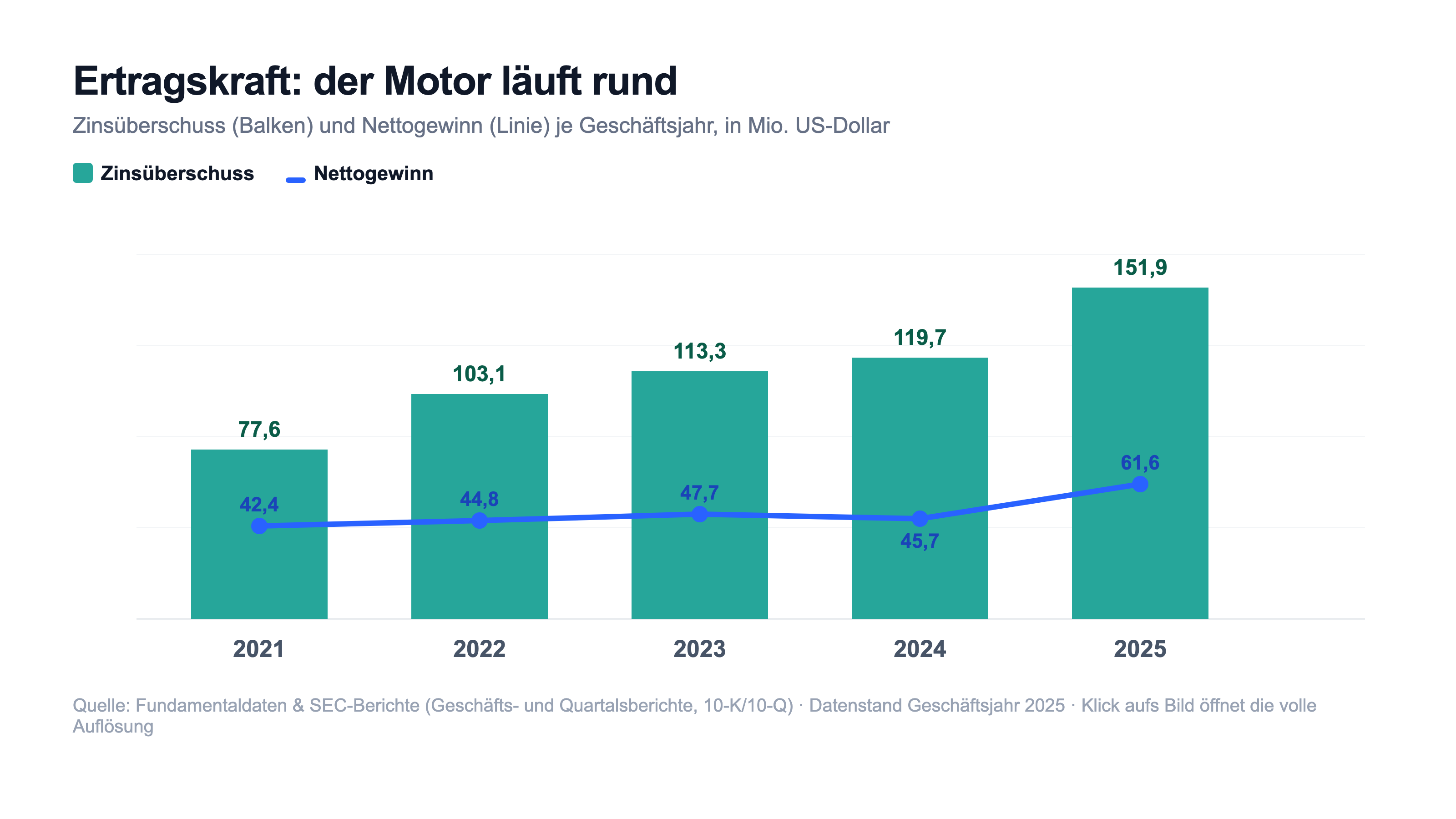

Beginnen wir mit dem, was wirklich beeindruckt, und würdigen es ehrlich. Der Motor jeder Bank ist der Zinsüberschuss — bei Five Star zieht er kräftig an, und der Gewinn folgt im Gleichschritt:

Der Zinsüberschuss stieg 2025 um 26,9 Prozent auf 151,9 Millionen US-Dollar, der Nettogewinn von 45,7 auf 61,6 Millionen. Der Gewinn je Aktie kletterte von 2,26 auf 2,90 US-Dollar, im ersten Quartal 2026 von 0,62 auf 0,87 US-Dollar. Und das Beeindruckende: Diese Bank verdient nicht nur mehr, sie verdient auch effizient. Drei Kennzahlen, die man bei einer Bank kennen sollte, stehen bei Five Star ungewöhnlich gut:

- Nettozinsmarge 3,55 Prozent (2025), zuletzt 3,70 Prozent (Q1 2026) — deutlich über den oft schmalen 2 bis 3 Prozent kleiner Banken. Die Handelsspanne des Geldes ist hier breit.

- Effizienzquote 41,0 Prozent (2025), zuletzt 38,6 Prozent (Q1 2026) — sie sagt, wie viele Cent die Bank ausgibt, um einen Dollar zu verdienen. Unter 40 ist Spitzenklasse; viele Banken liegen bei 60.

- Eigenkapitalrendite (ROAE) 14,74 Prozent und Gesamtkapitalrendite (ROAA) 1,41 Prozent — eine Rendite auf die Bilanz, von der die meisten Banken träumen (gut ist alles über 1 Prozent).

Und die Kreditqualität? Auf dem Papier makellos. Die notleidenden Kredite (Kredite, bei denen die Rückzahlung stockt) lagen Ende 2025 bei nur 0,08 Prozent des Kreditbuchs; die Risikovorsorge deckt sie 14-fach ab. Zum 31. März 2026 sank der Anteil der notleidenden Aktiva sogar auf 0,06 Prozent der Bilanzsumme. Dazu ein Detail, das nach der Regionalbanken-Krise 2023 Gold wert ist: Five Star sitzt auf keinem Berg unter Wasser stehender Anleihen. Genau daran scheiterte 2023 die Silicon Valley Bank — sie hatte Kundengelder in langlaufende Anleihen gesteckt, die mit steigenden Zinsen an Wert verloren. Five Stars Wertpapierdepot ist mit nur 96,9 Millionen US-Dollar winzig (rund 2 Prozent der Bilanz) und wies 2025 unterm Strich sogar einen Bewertungsgewinn aus. Diese Bank ist ein reiner Kreditgeber, kein Anleihen-Zocker. Der Buchwert je Aktie stieg entsprechend von 18,60 (2024) über 20,87 (2025) auf 21,45 US-Dollar (31. März 2026).

Bis hierhin ist Five Star Bancorp der Musterschüler. Jetzt drehen wir das gleiche Kreditbuch um und schauen auf die Rückseite.

Was in den Berichten steht — die unbequemen Wahrheiten

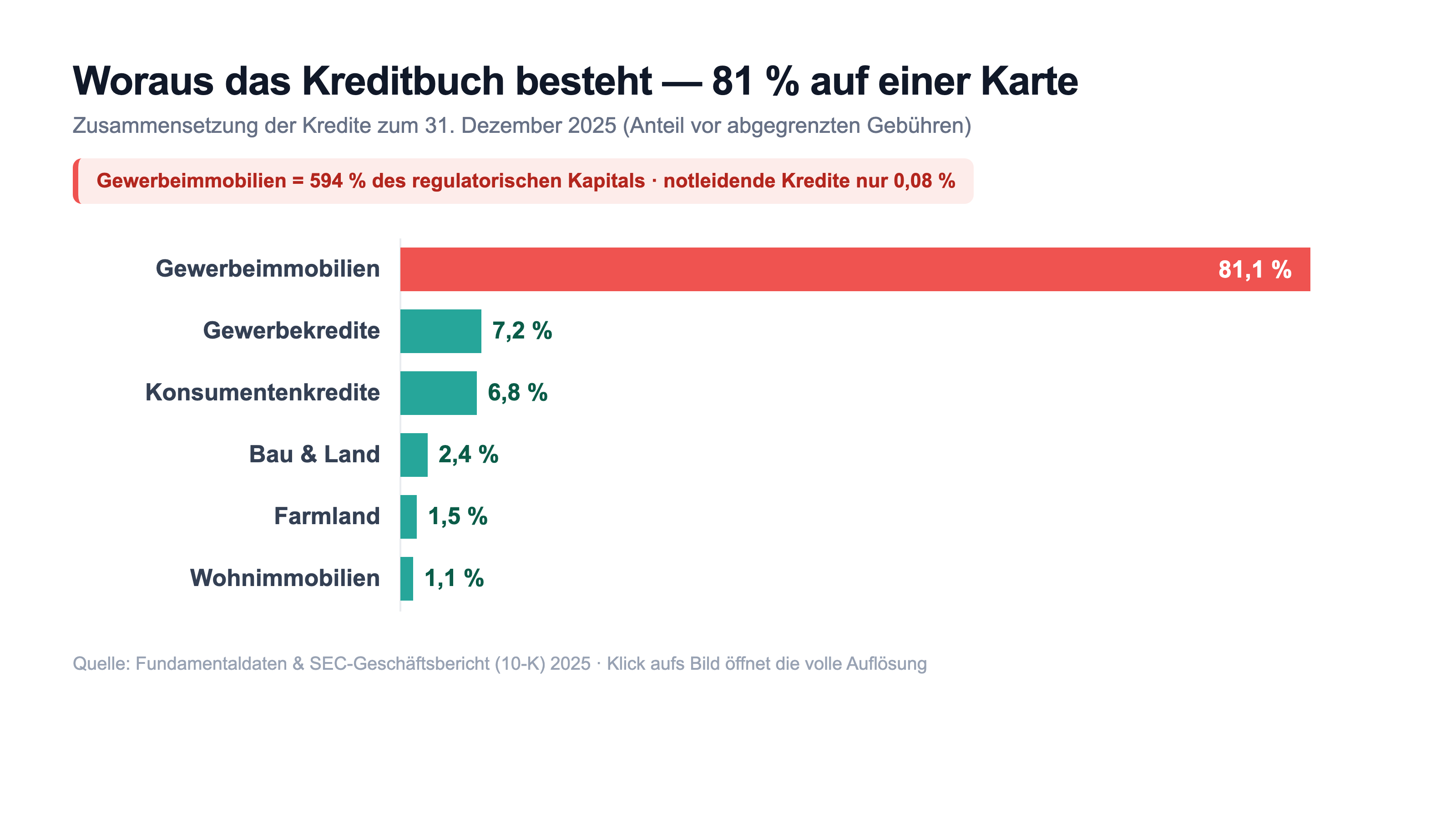

Unbequeme Wahrheit Nr. 1: 81 Prozent auf einer Karte — der Gewerbeimmobilien-Klumpen

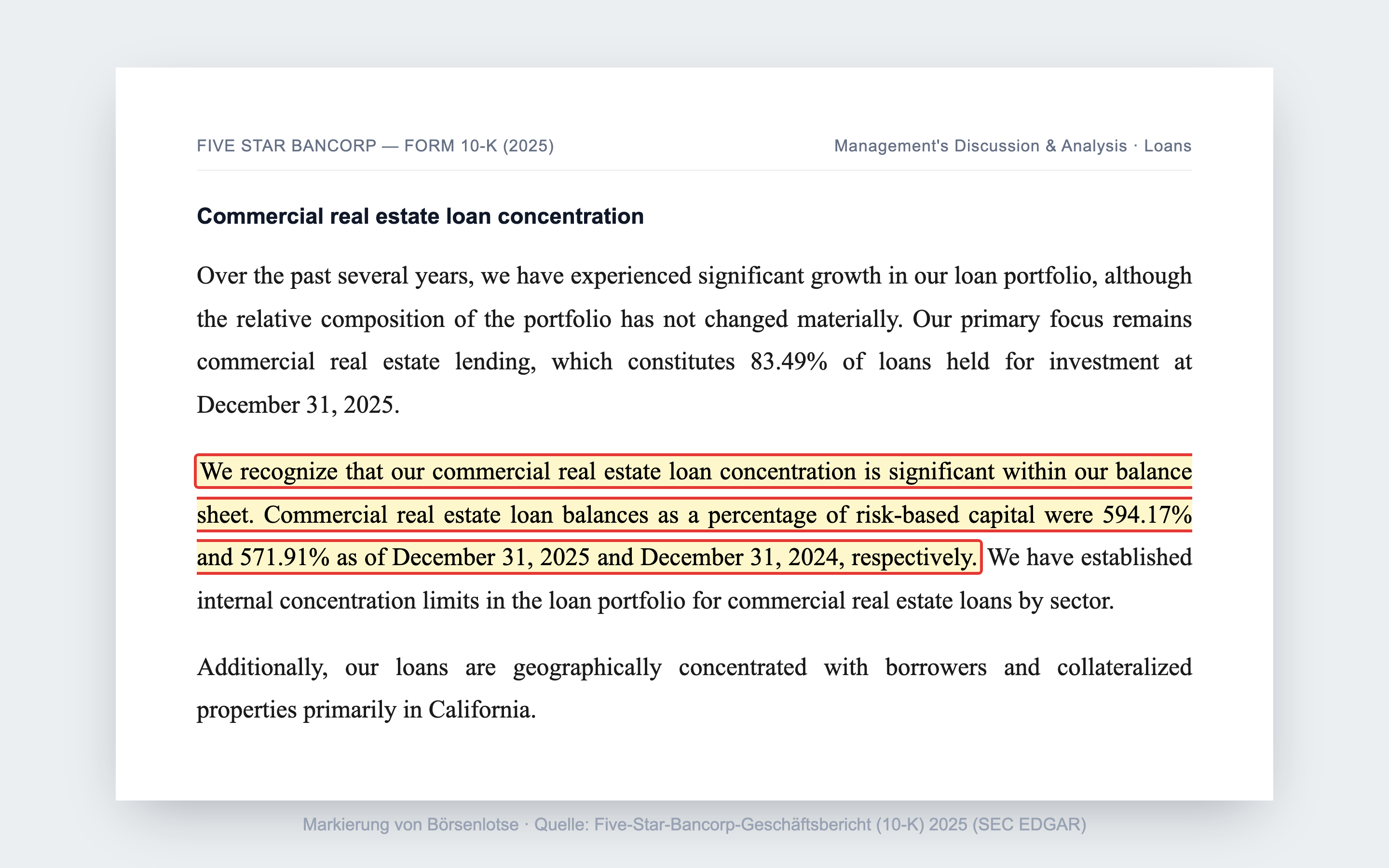

Die makellose Kreditqualität hat eine Kehrseite, und sie ist gewaltig: Konzentration. Five Star ist keine breit aufgestellte Universalbank, sondern fast eine reine Gewerbeimmobilien-Bank. Der Geschäftsbericht beziffert es selbst:

„We recognize that our commercial real estate loan concentration is significant within our balance sheet. Commercial real estate loan balances as a percentage of risk-based capital were 594.17% and 571.91% as of December 31, 2025 and December 31, 2024, respectively."

Übersetzung: „Wir erkennen an, dass unsere Konzentration in Gewerbeimmobilien-Krediten innerhalb unserer Bilanz erheblich ist. Die Gewerbeimmobilien-Kreditbestände als Anteil des risikobasierten Kapitals betrugen 594,17 Prozent bzw. 571,91 Prozent zum 31. Dezember 2025 und zum 31. Dezember 2024."

— Five Star Bancorp, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, MD&A „Loans"

Rechnen wir das in ein Alltagsbild um: Die US-Bankenaufsicht schaut traditionell genauer hin, wenn die Gewerbeimmobilien-Kredite einer Bank 300 Prozent des Kapitals übersteigen und das Portfolio zugleich in drei Jahren um mehr als die Hälfte gewachsen ist — beide Auslöser treffen auf Five Star zu. Mit 594 Prozent liegt die Bank fast beim Doppelten dieser Aufmerksamkeitsschwelle. Insgesamt sind 81 Prozent des Kreditbuchs Gewerbeimmobilien, 86 Prozent immobilienbesichert, und rund 57 Prozent der Immobilien-Sicherheiten stehen in Kalifornien. Das ist kein verstecktes Risiko — die Bank benennt es offen und hält es mit hauseigenen Grenzen, halbjährlichen Stresstests und einem erfahrenen Kreditteam in Schach. Solange der nordkalifornische Immobilienmarkt gesund ist, ist diese Spezialisierung ein Vorteil: Die Bank kennt ihr Terrain besser als jeder Generalist. Aber es gibt kein zweites Standbein. Gerät der Markt ins Straucheln, trifft es Five Star überproportional. Merke dir: Ein Klumpen ist so lange ein Kompliment, wie nichts passiert.

Unbequeme Wahrheit Nr. 2: Wenige grosse Einleger halten die Bank flüssig

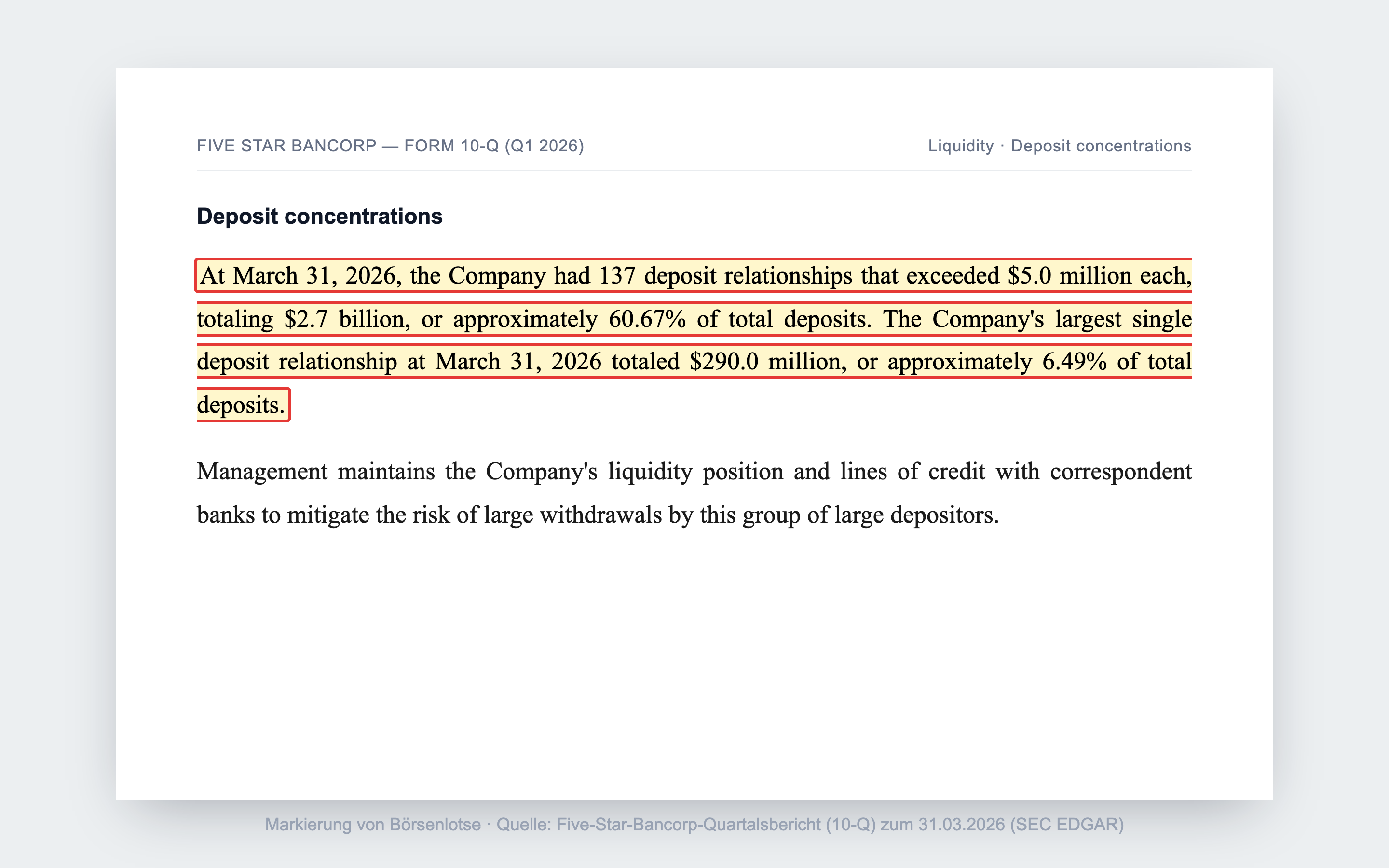

Eine Bank lebt nicht nur von ihren Krediten, sondern vom Vertrauen ihrer Einleger — denn eine Bank ist im Kern ein Vertrauensgeschäft. Wird dieses Vertrauen erschüttert und ziehen viele gleichzeitig ihr Geld ab, kippt selbst ein gesundes Institut. Genau hier hat Five Star eine zweite Konzentration, und sie hat sich zuletzt sogar verschärft:

„At March 31, 2026, the Company had 137 deposit relationships that exceeded $5.0 million each, totaling $2.7 billion, or approximately 60.67% of total deposits. The Company's largest single deposit relationship at March 31, 2026 totaled $290.0 million, or approximately 6.49% of total deposits."

Übersetzung: „Zum 31. März 2026 hatte das Unternehmen 137 Einlagenbeziehungen von jeweils mehr als 5,0 Millionen US-Dollar, zusammen 2,7 Milliarden US-Dollar oder rund 60,67 Prozent der gesamten Einlagen. Die grösste einzelne Einlagenbeziehung betrug zum 31. März 2026 290,0 Millionen US-Dollar oder rund 6,49 Prozent der gesamten Einlagen."

— Five Star Bancorp, SEC-Quartalsbericht (10-Q) zum 31. März 2026, „Deposit concentrations"

Zieht einer dieser Grosseinleger — oder eine Gruppe verbundener Kunden — sein Geld ab, muss die Bank teurere Finanzierung zukaufen, was die schöne Marge drückt. Ein grosser Teil der Einlagen stammt zudem von Kommunen und gemeinnützigen Organisationen (allein 789,6 Millionen US-Dollar von Kommunen zum Jahresende 2025). Zur Ehrlichkeit gehört die andere Seite der Bilanz: Five Star polstert dagegen. Zum 31. März 2026 hielt die Bank 644,4 Millionen US-Dollar an Barmitteln (rund 14 Prozent der Einlagen), das Verhältnis von Krediten zu Einlagen lag bei gesunden 94,3 Prozent, gut ein Viertel der Einlagen sind unverzinsliche — also besonders stabile und billige — Gelder, und es gibt Kreditlinien bei Partnerbanken. Ein Bank-Run ist damit kein Automatismus. Aber diese Konzentration ist der Grund, warum man bei einer sonst so soliden Bank das Wort „Liquidität" nicht überlesen darf: Bei Five Star ist es kein Randthema.

Unbequeme Wahrheit Nr. 3: Wachstum, das mit frischem Kapital bezahlt wird

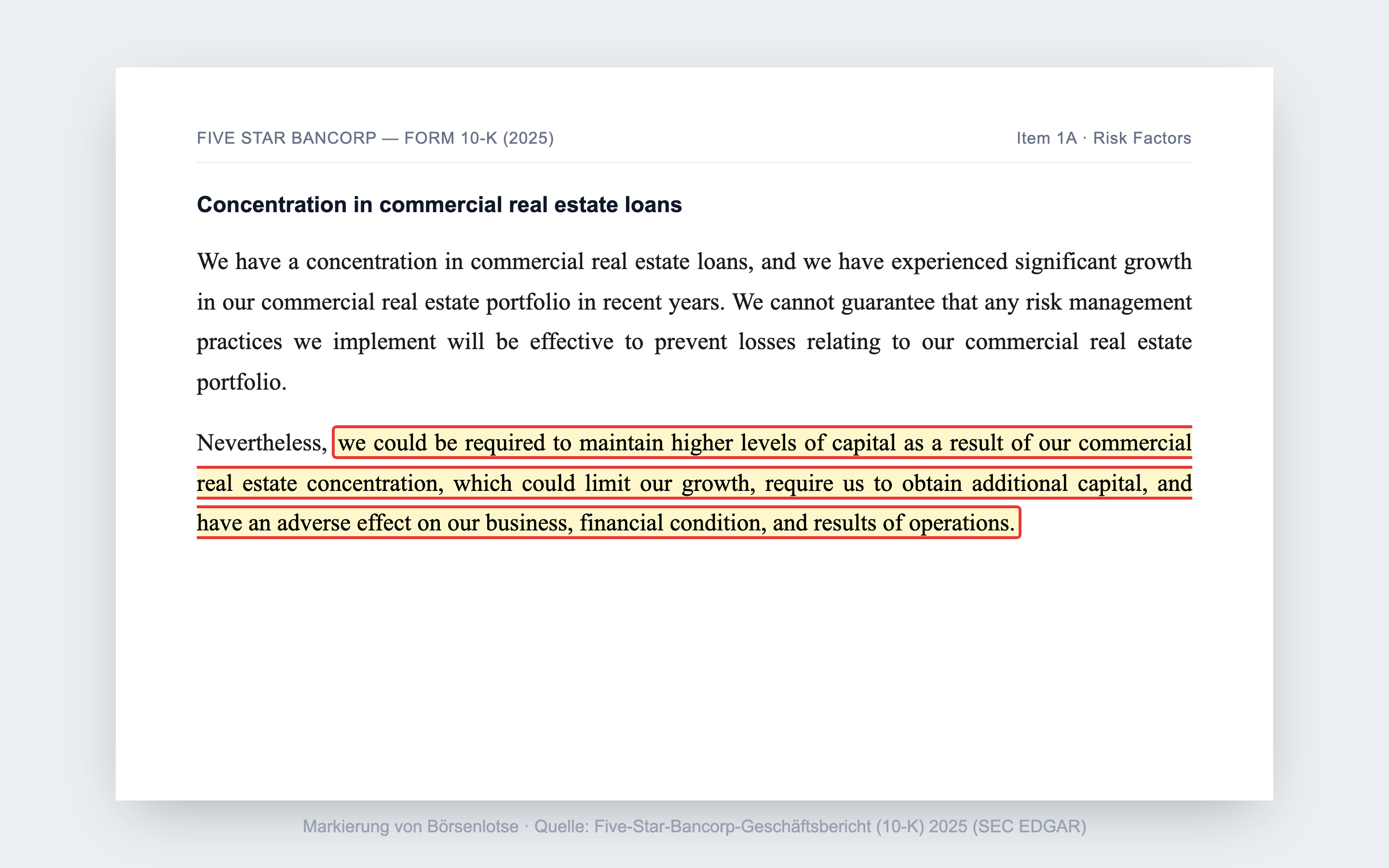

Schnelles Wachstum ist bei einer Bank nicht gratis — jeder neue Kredit muss mit Eigenkapital unterlegt werden. Wächst das Kreditbuch schneller, als die Bank Gewinn zurücklegen kann, sinkt die Kapitalquote. Genau das passiert: Die harte Kernkapitalquote (CET1) fiel 2025 von 11,02 auf 10,58 Prozent, die Gesamtkapitalquote von 13,99 auf 13,33 Prozent. Noch ist das komfortabel „gut kapitalisiert" — aber der Trend zeigt nach unten, und die Bank benennt selbst, wohin die Reise gehen kann:

„We have a concentration in commercial real estate loans, and we have experienced significant growth in our commercial real estate portfolio in recent years. […] we could be required to maintain higher levels of capital as a result of our commercial real estate concentration, which could limit our growth, require us to obtain additional capital, and have an adverse effect on our business, financial condition, and results of operations."

Übersetzung: „Wir haben eine Konzentration in Gewerbeimmobilien-Krediten, und wir haben in den vergangenen Jahren ein erhebliches Wachstum unseres Gewerbeimmobilien-Portfolios erlebt. […] es könnte von uns verlangt werden, höhere Kapitalniveaus aufgrund unserer Gewerbeimmobilien-Konzentration vorzuhalten, was unser Wachstum begrenzen, uns zwingen könnte, zusätzliches Kapital zu beschaffen, und nachteilige Auswirkungen auf unser Geschäft haben könnte."

— Five Star Bancorp, SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Das ist keine graue Theorie, sondern gelebte Praxis: Im April 2024 gab Five Star 3.967.500 neue Aktien zu 21,75 US-Dollar aus und nahm damit netto 80,9 Millionen US-Dollar ein — Wachstumstreibstoff, aber auch ein Stück Verwässerung für die Altaktionäre (dein Stück vom Kuchen wird kleiner, wenn neue Stücke abgeschnitten werden). Im Februar 2026 legte die Bank vorsorglich einen neuen Rahmen über 300 Millionen US-Dollar für künftige Wertpapier-Emissionen auf. Übersetzt heisst das: Wer auf Five Stars Wachstum setzt, muss damit rechnen, dass ein Teil dieses Wachstums früher oder später mit frischem Eigenkapital — also weiteren Aktien — bezahlt wird. Wachstum, das mit neuen Aktien finanziert wird, ist nie ganz gratis.

Und die KI? Hier ein „Nutzt KI"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei Five Star Bancorp ist der Befund klar: Die Bank setzt KI bereits ein, allerdings nach innen, nicht als Produkt. Im Geschäftsbericht heisst es wörtlich:

„Our adoption of artificial intelligence, including generative artificial intelligence, machine learning, and similar tools and technologies […] for limited internal use has increased our efficiency, and we expect to continue to adopt such tools as appropriate."

Übersetzung: „Unsere Einführung von künstlicher Intelligenz — einschliesslich generativer KI, maschinellen Lernens und ähnlicher Werkzeuge […] — für begrenzte interne Zwecke hat unsere Effizienz gesteigert, und wir gehen davon aus, solche Werkzeuge auch künftig bei Bedarf einzuführen."

— Five Star Bancorp, SEC-Geschäftsbericht (10-K) 2025, Item 1A „Risk Factors"

KI ist bei Five Star also ein Werkzeug zur Effizienzsteigerung — kein Umsatzbringer und kein Geschäftsmodell. Genau das ist die Kategorie „Nutzt KI", die die Bank bei uns trägt; auf der Aktienseite siehst du das Badge samt geprüfter Filing-Liste. Die niedrige Effizienzquote von zuletzt 38,6 Prozent deutet an, dass diese internen Werkzeuge tatsächlich etwas bewirken.

Bewertung: ein Gewinner, kein Schnäppchen

Eine Bank bewertet man am besten über Buchwert und Gewinn, nicht über den Umsatz. Der Buchwert je Aktie liegt bei rund 21,45 US-Dollar (31. März 2026). Zur Jahresmitte 2026 notierte die Aktie ungefähr beim 2,2-Fachen dieses Buchwerts — das Kurs-Gewinn-Verhältnis lag bei rund 15. Ordnen wir das ein: Ein Kurs-Buchwert-Verhältnis von 2,2 ist für eine Bank nicht billig. Der Markt zahlt diesen Aufschlag für die überdurchschnittliche Eigenkapitalrendite von rund 15 Prozent und das Wachstum — und das ist nachvollziehbar. Aber es heisst eben auch: Viel von der guten Nachricht steckt bereits im Kurs. Dazu gibt es eine vierteljährliche Dividende von zuletzt 0,25 US-Dollar je Aktie (Ausschüttungsquote rund 28 Prozent), die Rendite liegt in der Grössenordnung von knapp 2 Prozent. Rund acht bis zehn Analysten decken den Wert ab. Unterm Strich zahlst du bei Five Star einen fairen bis ambitionierten Preis für eine wirklich gut geführte Wachstumsbank — nicht den Discount-Preis für eine Turnaround-Wette.

Chancen und Risiken auf einen Blick

Was für Five Star Bancorp spricht:

- Starker, profitabler Wachstumskurs: Nettogewinn 2025 von 45,7 auf 61,6 Millionen US-Dollar, Zinsüberschuss +26,9 Prozent, Bilanzsumme in gut einem Jahr von 4,05 auf 5,0 Milliarden US-Dollar.

- Ungewöhnlich gute Bank-Kennzahlen: Nettozinsmarge 3,55 Prozent (Q1 2026: 3,70), Effizienzquote 41,0 Prozent (Q1 2026: 38,6), Eigenkapitalrendite (ROAE) 14,74 Prozent, Gesamtkapitalrendite (ROAA) 1,41 Prozent.

- Blitzsaubere Kreditqualität: notleidende Kredite nur 0,08 Prozent des Kreditbuchs, 14-fach durch Risikovorsorge gedeckt; notleidende Aktiva 0,06 Prozent der Bilanzsumme (Q1 2026).

- Kein 2023-Risiko im Anleihedepot: winziges Wertpapierbuch (96,9 Millionen US-Dollar) mit Bewertungsgewinn statt versteckter Zinsverluste; solide Barreserve von 644,4 Millionen US-Dollar (Q1 2026).

- „Gut kapitalisiert" mit dickem Puffer (CET1 10,58 Prozent, Gesamtkapital 13,33 Prozent), buchwertsteigernd, mit wachsender Dividende (zuletzt 0,25 US-Dollar je Quartal).

Was dagegen spricht:

- Extreme Gewerbeimmobilien-Konzentration: 81 Prozent des Kreditbuchs, 594 Prozent des regulatorischen Kapitals — fast das Doppelte der aufsichtlichen 300-Prozent-Schwelle; rund 57 Prozent der Immobilien-Sicherheiten in Kalifornien.

- Einlagenkonzentration: rund 60,67 Prozent der Einlagen an nur 137 Grosseinlegern, der grösste einzelne Einleger 6,49 Prozent (290 Millionen US-Dollar) — ein Liquiditätsrisiko, das nur durch Barreserve und Kreditlinien abgefedert ist.

- Wachstum frisst Kapital: CET1-Quote von 11,02 auf 10,58 Prozent gesunken; Kapitalerhöhung 2024 (3,97 Millionen Aktien), neuer 300-Millionen-Rahmen (2026) — weitere Verwässerung ist einkalkuliert.

- Kreditqualität ist eine Momentaufnahme: 0,08 Prozent notleidende Kredite sind das Ergebnis eines gutartigen Umfelds; in einem nordkalifornischen Immobilien-Abschwung würde derselbe Klumpen zur Last.

- Bewertung nicht billig: rund das 2,2-Fache des Buchwerts — viel Vorschuss für ein Institut, dessen Risiken strukturell und nicht in der Vergangenheit liegen.

Ein menschliches Fazit

Zurück zur Wachstums-Verführung vom Anfang. Five Star Bancorp macht es einem wirklich schwer, nüchtern zu bleiben: Die Zahlen leuchten grün, wohin man schaut — hohe Marge, niedrige Kosten, kaum ein fauler Kredit, keine unter Wasser stehenden Anleihen, ein dickes Kapitalpolster. Das ist keine Fassade, das ist eine ehrlich gut geführte Bank. Und doch gilt: Schnelles Wachstum ist bei einer Bank kein Beweis für Qualität — es ist erst einmal nur mehr Risiko in den Büchern, dessen Rechnung später kommt. Die makellose Kreditquote von heute ist eine Momentaufnahme aus gutem Wetter. Was bleibt, sind zwei Klumpen, die man nicht wegdiskutieren kann: 81 Prozent der Kredite auf einer einzigen Karte (Gewerbeimmobilien in Nordkalifornien) und über 60 Prozent der Einlagen in den Händen weniger. Beides ist heute gut gemanagt, beides wäre in einem Abschwung ein Verstärker. Das macht Five Star nicht zu einer schlechten Aktie — im Gegenteil, es ist eine der stärksten kleinen Wachstumsbanken, die uns begegnet sind. Aber es macht sie zu dem, was sie ist: eine Wette auf gutes Wetter in Nordkalifornien, zu einem Preis, der die Sonne schon eingepreist hat. Wer das versteht und mitträgt, findet hier eine erstklassig geführte Bank. Wer glaubt, makellose Zahlen seien dasselbe wie ein sicheres Investment, sitzt der Verführung auf. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Five Star Bancorp — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (eingereicht 27. Februar 2026)

- Five Star Bancorp — SEC-Quartalsbericht (10-Q) zum 31. März 2026 (eingereicht 7. Mai 2026)

- Five Star Bancorp — SEC-Vollmachtserklärung (DEF 14A) 2026

- Fundamentaldaten (Metriken, Bewertung; Datenstand 9./10. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 9. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; Bankaktien und eng gehandelte Nebenwerte sind besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Five-Star-Bancorp-Aktien.

Unser Fazit auf einen Blick

- Profitabilität & Wachstum positiv

- Starker, profitabler Wachstumskurs: Nettogewinn 2025 von 45,7 auf 61,6 Millionen US-Dollar, Zinsüberschuss +26,9 Prozent, Bilanzsumme in gut einem Jahr von 4,05 auf 5,0 Milliarden. Nettozinsmarge 3,55 Prozent (Q1 2026: 3,70), Effizienzquote 41,0 Prozent (Q1 2026: 38,6), ROAE 14,74 Prozent — Bank-Kennzahlen der Spitzenklasse.

- Kreditqualität & Bilanz positiv

- Blitzsaubere Kredite: notleidende Kredite nur 0,08 Prozent des Buchs, 14-fach gedeckt; notleidende Aktiva 0,06 Prozent der Bilanz (Q1 2026). Kein 2023-Risiko im Anleihedepot (nur 96,9 Millionen US-Dollar Wertpapiere, mit Bewertungsgewinn), Barreserve 644,4 Millionen. „Gut kapitalisiert" (CET1 10,58 Prozent, Gesamtkapital 13,33 Prozent).

- Gewerbeimmobilien-Klumpen negativ

- 81 Prozent des Kreditbuchs sind Gewerbeimmobilien — 594 Prozent des regulatorischen Kapitals, fast das Doppelte der aufsichtlichen 300-Prozent-Schwelle; rund 57 Prozent der Sicherheiten in Kalifornien. Heute mit Stresstests und blitzsauberer Qualität im Griff, in einem Immobilien-Abschwung aber ein überproportionaler Verstärker.

- Einlagen & Kapitalbedarf negativ

- Rund 60,67 Prozent der Einlagen hängen an 137 Grosseinlegern, der grösste 6,49 Prozent (290 Millionen US-Dollar) — Liquiditätsrisiko, nur durch Barreserve und Kreditlinien abgefedert. Zugleich frisst das Wachstum Kapital (CET1 von 11,02 auf 10,58 Prozent), Kapitalerhöhung 2024 und neuer 300-Millionen-Rahmen kündigen weitere Verwässerung an.

- Bewertung neutral

- Ein Gewinner, kein Schnäppchen: rund das 2,2-Fache des Buchwerts, KGV rund 15 (Jahresmitte 2026). Der Aufschlag ist durch die ROAE von rund 15 Prozent und das Wachstum begründet — aber viel gute Nachricht steckt schon im Kurs. Dividendenrendite in der Grössenordnung von knapp 2 Prozent.

Five Star Bancorp ist eine der stärksten kleinen US-Wachstumsbanken, die uns begegnet sind: hohe Marge, niedrige Kosten, blitzsaubere Kredite, kein Anleihen-Risiko wie 2023, dickes Kapitalpolster. Doch dieselbe Bank steckt 81 Prozent ihrer Kredite in Gewerbeimmobilien (594 Prozent des Kapitals) und ihre Einlagen zu über 60 Prozent bei wenigen Grosseinlegern. Beides ist heute gut gemanagt, beides wäre in einem nordkalifornischen Abschwung ein Verstärker. Eine Wette auf gutes Wetter — zu einem Preis (2,2-facher Buchwert), der die Sonne schon eingepreist hat. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Gewerbeimmobilien-Konzentration — 81 Prozent der Kredite, 594 Prozent des regulatorischen Kapitals (Schwelle 300 Prozent). Eintrittsfall = überproportionale Verluste in einem nordkalifornischen Immobilien-Abschwung. Bankspezifische Eichung: Existenz-Fund nur bei extremer Konzentration UND schlechter Kreditqualität — hier Qualität blitzsauber (NPL 0,08 Prozent) und Kapital solide → dominanter Struktur-/Preis-Fund, max. eine Stufe. (2) Einlagenkonzentration — 60,67 Prozent bei 137 Grosseinlegern, grösster Einzeleinleger 6,49 Prozent; existenznahes Liquiditätsrisiko nur bei dünner Liquidität, hier 644,4 Millionen Barreserve (14 Prozent der Einlagen), LTD 94 Prozent, keine unter Wasser stehenden Anleihen → Struktur-/Preis-Fund. (3) Kapitalbedarf/Verwässerung — CET1 von 11,02 auf 10,58 Prozent, Kapitalerhöhung 2024 (3,97 Millionen Aktien), 300-Millionen-Shelf 2026 → Preis-Fund. (4) Bewertung 2,2-facher Buchwert → Preis-Fund. Kein Existenz-Fund; gehäufte Struktur-/Preis-Funde → eine Stufe von „kaufen" auf „halten".

- Bewertungskennzahlen sind Grössenordnungen mit Stand Jahresmitte 2026 (Kurs-Buchwert rund 2,2, KGV rund 15); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Kernzahlen (Zinsüberschuss, Nettogewinn, NIM, ROAE, Effizienzquote, Kapitalquoten, CRE-Konzentration, Einlagenkonzentration, Buchwert je Aktie) stammen aus dem Geschäftsbericht (10-K) 2025 und dem Quartalsbericht (10-Q) Q1 2026 und wurden gegen die Fundamentaldaten abgeglichen. Die 594,17-Prozent-Kennzahl ist eine Angabe der Bank selbst (10-K, MD&A „Loans").

- KI-Akte: Kategorie „Nutzt KI" (bestätigt 10.07.2026) — Five Star Bancorp setzt laut Geschäftsbericht (10-K) 2025 künstliche Intelligenz einschliesslich generativer KI und maschinellen Lernens für begrenzte interne Zwecke zur Effizienzsteigerung ein, verkauft aber keine KI-Produkte und nennt KI nicht als existenzielle Bedrohung seines Geschäftsmodells.

Häufige Fragen

Five Star Bancorp (NASDAQ: FSBC) ist die Holding der Five Star Bank, einer 1999 gegründeten kalifornischen Regionalbank mit Sitz in Rancho Cordova bei Sacramento. Sie sammelt Einlagen in Nordkalifornien und vergibt vor allem Gewerbeimmobilien-Kredite. Zum 31. März 2026 hatte die Bank rund 5,0 Milliarden US-Dollar Bilanzsumme und neun Filialen. Sie ist seit Mai 2021 börsennotiert.

Nach den Kennzahlen sehr. Der Nettogewinn stieg 2025 von 45,7 auf 61,6 Millionen US-Dollar, die Nettozinsmarge auf 3,55 Prozent (Q1 2026: 3,70), die Effizienzquote fiel auf 41,0 Prozent (Q1 2026: 38,6), die Eigenkapitalrendite (ROAE) lag bei 14,74 Prozent. Notleidende Kredite machten nur 0,08 Prozent des Kreditbuchs aus. Die Bank ist „gut kapitalisiert" (CET1 10,58 Prozent).

Die extreme Konzentration auf Gewerbeimmobilien: 81 Prozent des Kreditbuchs sind Gewerbeimmobilien-Kredite, das entspricht 594 Prozent des regulatorischen Kapitals — fast das Doppelte der aufsichtlichen 300-Prozent-Aufmerksamkeitsschwelle. Rund 57 Prozent der Immobilien-Sicherheiten liegen in Kalifornien. Ein Einbruch am nordkalifornischen Immobilienmarkt würde die Bank überproportional treffen.

Stark. Zum 31. März 2026 stammten rund 60,67 Prozent der Einlagen von nur 137 Grosseinlegern (jeweils über 5 Millionen US-Dollar); der grösste einzelne Einleger stellte 6,49 Prozent (290 Millionen US-Dollar). Ein grosser Teil kommt von Kommunen und gemeinnützigen Organisationen. Abgefedert wird das durch eine Barreserve von 644,4 Millionen US-Dollar, ein gesundes Verhältnis von Krediten zu Einlagen (94,3 Prozent) und Kreditlinien bei Partnerbanken.

Ja. Five Star Bancorp zahlt eine vierteljährliche Dividende, die zuletzt (Januar 2026) auf 0,25 US-Dollar je Aktie angehoben wurde. Die Ausschüttungsquote liegt bei rund 28 Prozent des Gewinns, die Dividendenrendite in der Grössenordnung von knapp 2 Prozent. Den Grossteil des Kapitals behält die Bank ein, um ihr Wachstum zu finanzieren.

Ja, aber nach innen. Der Geschäftsbericht (10-K) 2025 belegt, dass die Bank KI — einschliesslich generativer KI und maschinellen Lernens — für begrenzte interne Zwecke einsetzt und dadurch ihre Effizienz gesteigert hat. KI ist bei Five Star ein Werkzeug, keine Umsatzquelle und kein Geschäftsmodell. In unserer firmenindividuellen KI-Einstufung trägt die Bank deshalb das Badge „Nutzt KI".

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.