CLIQ Digital: Das Endspiel um die Kasse — ein Geschäftsmodell, das zweimal am Zahlungsweg starb

Für diese Supertiefe Analyse haben wir die CLIQ-Historie bis zur Bob Mobile AG ausgegraben: 21 Unternehmensberichte aus 15 Jahren, 64 Analysten-Studien, die Regulierungsakten zum Telefonrechnungs-Abo und alle Meldungen bis Juli 2026. Der Befund: Dasselbe Geschäftsmodell — Impuls-Abos über den bequemsten Zahlungsweg — wurde zweimal von der Zahlungsinfrastruktur stillgelegt, 2013 und 2025. Dazwischen lag ein Boom mit bezahlten Kurszielen bis 80 Euro. Übrig sind 35 Millionen Euro Kasse, ein Großaktionär, den Organmitglieder mitfinanzieren, und ein Rückkaufangebot unter Substanzwert. Wer hier „aussitzt", sollte wissen, auf welchem Brett er sitzt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

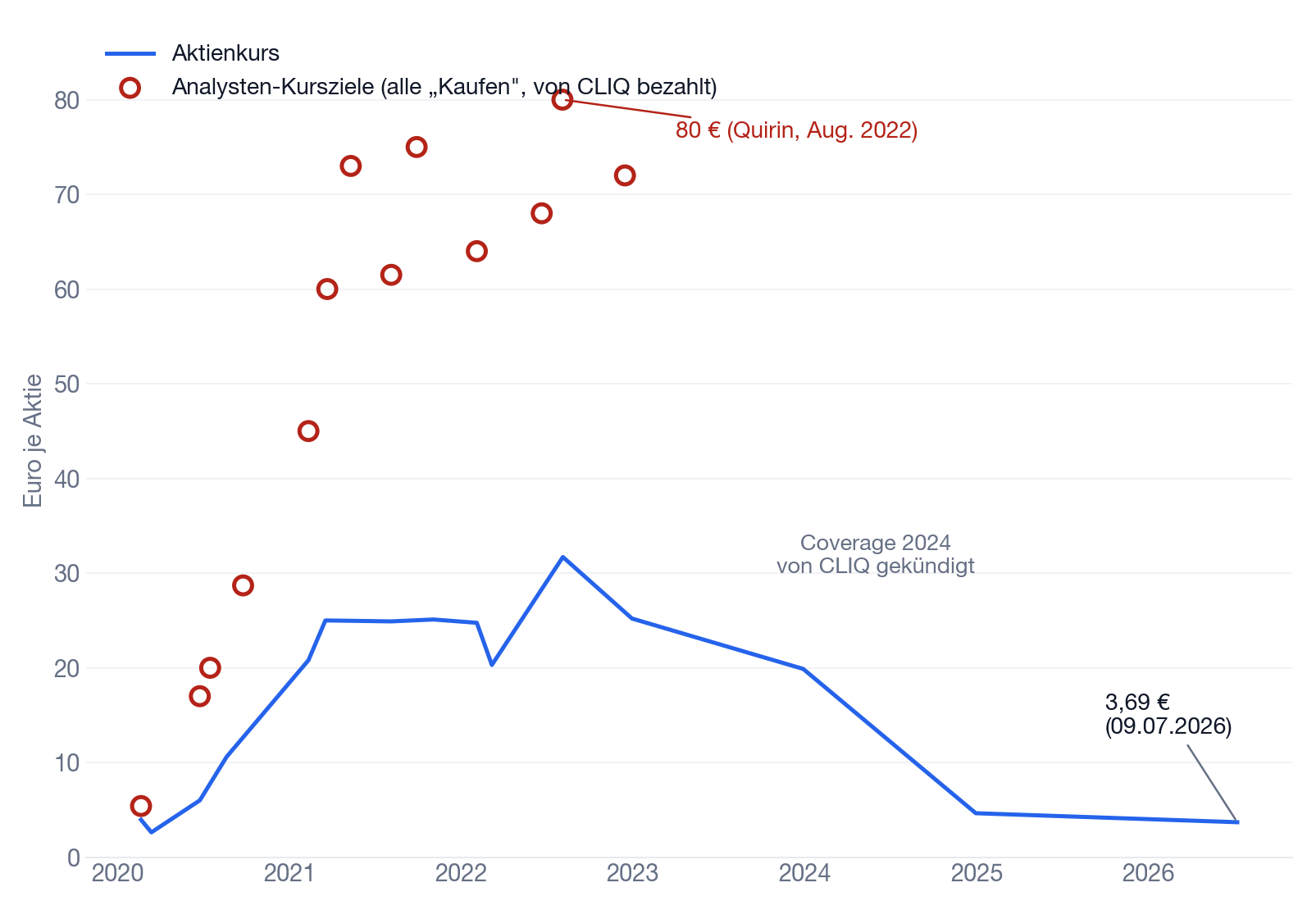

Es gibt eine Anleger-Schwäche, die teurer ist als jeder Fehlkauf: das Aussitzen. Psychologen nennen sie Dispositionseffekt — Gewinne verkaufen wir zu früh, aber auf Verlusten sitzen wir wie die Henne auf dem Ei, weil erst der Verkauf den Fehler „echt" macht. „Ich warte, bis ich meinen Einstand wiedersehe", sagt der CLIQ-Aktionär, der zu 25 Euro gekauft hat und heute auf 3,69 Euro schaut. Das Tückische: Aussitzen fühlt sich wie eine Entscheidung an, ist aber keine — außer auf einem Brett, auf dem die Gegenseite gerade die Figuren stellt. Genau so ein Brett ist CLIQ Digital (Xetra: CLIQ) im Sommer 2026: Ein Großaktionär mit 45 Prozent, ein Rückkaufangebot unter Substanzwert, eine offene Delisting-Drohung. Machen wir also einen Deal: Bevor du sitzen bleibst — oder aufspringst —, lesen wir gemeinsam die ganze Partie. Ich habe dafür 21 Unternehmensberichte aus 15 Jahren ausgewertet, zurück bis zur Bob Mobile AG, dazu 64 Analysten-Studien aus der Boom-Zeit und die Regulierungsakten zweier Jahrzehnte. Die Kurzfassung der Kurzfassung steht schon im Titel: Dieses Geschäftsmodell ist zweimal am Zahlungsweg gestorben. Wer das Endspiel verstehen will, muss beide Tode kennen.

Worum es geht — und wo die Aktie im Scanner steht

Was CLIQ Digital macht und warum die „Fake-Umsatz"-Vorwürfe von 2021/22 halb falsch und halb wahr waren, haben wir in der Detail-Analyse zu CLIQ Digital seziert — Kurzform: Impuls-Abos für gebündelte Streaming-Inhalte, verkauft über massive Online-Werbung, kassiert per Kreditkarte; die Umsätze waren echt, aber sie überlebten keine Kunden, die bequem kündigen konnten. Diese Supertiefe Analyse geht drei Ebenen tiefer: in die Vorgeschichte, in die Maschinenräume von Bilanz und Research — und in das Endspiel, das gerade läuft. Unser hauseigener Aktien-Scanner führt CLIQ übrigens im Benjamin-Graham-Net-Net-Scanner (Datenstand 10. Juli 2026): Die Aktie kostet weniger als das Nettoumlaufvermögen — die klassische Einladung an Schnäppchenjäger. Ob die Einladung eine Falle ist, klären die nächsten Kapitel.

Erster Tod: Das Telefonrechnungs-Abo (2008–2014)

CLIQ Digital hieß bis 2012 Bob Mobile AG und verdiente sein Geld mit Klingelton- und Web-Abos, die über die Telefonrechnung abgebucht wurden — der damals bequemste Zahlungsweg: Handynummer eingeben, fertig, das Abo lief. Die Netzbetreiber kassierten dafür fürstlich mit (laut Geschäftsbericht 2011 zwischen 25 Prozent des Endkundenumsatzes in Deutschland und über 50 Prozent anderswo) und fungierten als „Halbmonopolisten" — so nannte CLIQ sie selbst. Verbraucherschützer liefen Sturm: gegen IQ-Test-Abos für 9 Euro im Monat, gegen Werbung, die gezielt Kinder ansprach („Bobmobile.de hat Kinder im Visier", verbraucherschutz.tv 2009), gegen die Handy-Ortung „Mobile Spy", bei der die nötige Einwilligung des Georteten im Kleingedruckten verschwand. Im März 2010 schaltete sich Bundesverbraucherministerin Ilse Aigner ein; 2012 kam die gesetzliche „Button-Lösung" gegen Internet-Abofallen, dazu die Drittanbietersperre im Telekommunikationsgesetz. Und dann steht im Geschäftsbericht 2013 dieser Satz:

"…revenues were hit by new regulations or disruptions in some countries (UK, Singapore and Spain), and not being able to enter the US market due to new regulations."

Übersetzung: „…die Umsätze wurden durch neue Regulierungen oder Störungen in einigen Ländern (Großbritannien, Singapur und Spanien) getroffen — und dadurch, dass der US-Markteintritt wegen neuer Regulierungen nicht möglich war."

— Cliq Digital AG, Geschäftsbericht 2013, Kapitel „Revenue and Earnings Development" (via Webarchiv)

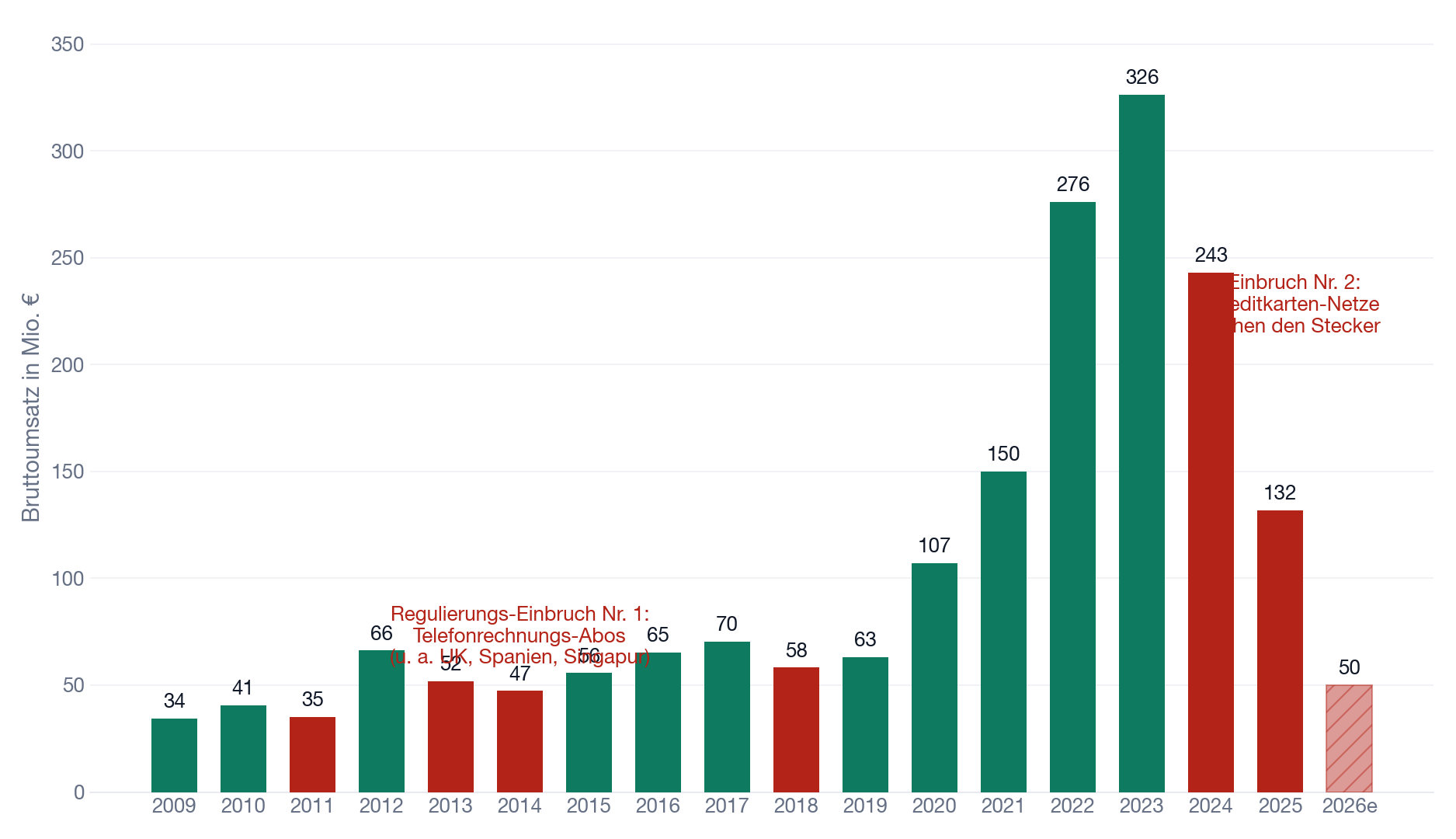

Der Umsatz fiel von 66,2 Millionen Euro (2012) auf 47,3 Millionen (2014) — minus 29 Prozent. Es folgten fünf Jahre Seitwärtskampf (2014–2019: 47 bis 70 Millionen Euro, magere Gewinne um 1 bis 4 Millionen). Und der Risikobericht? Warnte von 2011 bis 2019 nahezu wortgleich — Jahr für Jahr — vor dem „risk of over-regulation, or even the discontinuation or banning of certain services or business models": dem Risiko der Überregulierung „bis hin zur Einstellung oder dem Verbot bestimmter Dienste oder Geschäftsmodelle". Halte diesen Satz fest. Er ist die ehrlichste Zeile, die dieses Unternehmen je geschrieben hat — und sie beschreibt exakt, was 2025 passieren würde. Nur der Absender wechselte: vom Staat zur privaten Zahlungsindustrie.

Den Ausweg aus dem ersten Tod fand CLIQ ab 2019 — just in dem Moment, als die Bundesnetzagentur mit dem Redirect-Verfahren (Verfügung Nr. 108/2019, verpflichtend ab 1. Februar 2020) dem deutschen Ein-Klick-Abo auf der Handyrechnung endgültig den Garaus machte: Kunden mussten fortan auf einer gesicherten Netzbetreiber-Seite mit Preisangabe bestätigen. In CLIQs Berichten kommt das Verfahren mit keinem Wort vor — aber die Zahlen erzählen es: Der Geschäftsbericht 2019 feiert die „expansion in credit card payment processing", der Halbjahresbericht 2020 meldet plus 67 Prozent Umsatz, fast vollständig aus Nordamerika (Anteil binnen eines Jahres von 10 auf 41 Prozent), wo per Kreditkarte gezahlt wird. Der Konzern wechselte nicht das Geschäftsmodell — er wechselte den Zahlungsweg. Von der Telefonrechnung, die der Staat gerade absicherte, zur Kreditkarte, die noch niemand abgesichert hatte.

Der Boom: eine LTV-Maschine mit bezahltem Jubelchor (2020–2023)

Was dann kam, kennst du aus der Kurve: 107 → 150 → 276 → 326 Millionen Euro Umsatz, Gewinne bis 31,8 Millionen, Dividenden, ein Kurs über 30 Euro. Der Motor: Marketing rauf (die Kundengewinnungskosten der Periode stiegen von 32 auf 126 Millionen Euro), und die Bilanzregel IFRS 15 erlaubte, diese Werbekosten als „Vertragskosten" zu aktivieren und über bis zu 18 Monate zu verteilen — was die Gewinne nach vorn zog (2022: netto plus 22,5 Millionen Euro auf ein EBITDA von 43,5 Millionen; das Detail steckt in der Detail-Analyse). Getragen wurde die Story von einem Analysten-Chor, den wir für diese Tiefenanalyse komplett nachgelesen haben — 64 Studien von sechs Häusern. Das Ergebnis gehört in jedes Lehrbuch:

Drei Befunde aus dieser Lektüre. Erstens: Es gab kein einziges unbezahltes Research. Alle sechs Häuser — auch die seriös klingenden Bankennamen — weisen in den eigenen Pflicht-Disclaimern eine „Vereinbarung über die Erstellung der Finanzanalyse" mit CLIQ aus; Edison nennt sogar den Tarif (60.000 Pfund pro Jahr), Montega räumt ein, dass die Studie dem Unternehmen vorab vorlag und „danach geändert" wurde. Zweitens: kein einziges Verkaufs- oder Halte-Rating in rund 55 datierbaren Studien — dafür Kursziele, die sich in 26 Monaten verfünfzehnfachten (5,40 Euro im Februar 2020, 80 Euro im August 2022; Paretos Bewertungsmodell errechnete sogar 84 Euro). Drittens — und das ist der eigentliche Skandal: die Risiko-Blindheit. Wir haben alle Studien im Volltext durchsucht. Die Wörter „chargeback" (Rückbuchung), „refund" (Erstattung) und „acquirer" (Händlerbank) kommen null Mal vor. Der Mephisto-Bericht vom Dezember 2021: kein Treffer. Stattdessen Sätze wie dieser aus der Erststudie von Hauck & Aufhäuser (Juni 2020), im Kapitel „Investment risks":

"On a positive note, smaller competitors faced higher difficulties in adapting to tightening regulations in the past, to CLIQ Digital's benefit as they disappeared from the market."

Übersetzung: „Positiv anzumerken: Kleinere Wettbewerber taten sich in der Vergangenheit schwerer, sich an strengere Regulierung anzupassen — zum Vorteil von CLIQ Digital, da sie vom Markt verschwanden."

— Hauck & Aufhäuser, Initiationsstudie CLIQ Digital, 24. Juni 2020 (Kursziel 17,00 Euro, „Buy")

Das Existenzrisiko des Geschäftsmodells — Verbraucherschutz und Zahlungsregeln — wird im Risikokapitel zum Kaufargument umgedeutet. Die Prognosen, die auf diesem Fundament standen, verfehlten die Realität dann nicht knapp, sondern um Dimensionen: Für 2025 unterstellte Pareto 505 Millionen Euro Umsatz (real: 131,9), Hauck schätzte das 2024er-EBITDA auf 64 Millionen (real: 10,2), die EPS-Schätzungen für 2024 lagen um zehn bis elfeinhalb Euro daneben (geschätzt +5,27 bis +6,77; real −4,75). Und als die Prognosen 2024 zu platzen begannen, kündigte CLIQ die drei verbliebenen Coverage-Verträge selbst — der Jubelchor verstummte exakt in dem Moment, in dem Anleger ihn zum ersten Mal gebraucht hätten. Merke: Ein Kursziel ist keine Meinung über den Wert, wenn der Bewertete die Rechnung zahlt. Beim Nebenwerte-Research ist das branchenüblich und legal — aber es gehört in deine Gewichtung, nicht in deinen Papierkorb.

Die Blackbox und ihre Frühwarnzeichen (2021–2023)

Während die Kursziele stiegen, sammelten sich in den Berichten die Indizien, dass mit der Qualität dieser Umsätze etwas nicht stimmte. Mephisto Research verband im Dezember 2021 CLIQs US-Tochter Netacy Inc. (Delaware) mit Websites, die Menschen in Geldnot staatliche Zuschüsse versprachen und ihre Daten weiterverkauften — CLIQ antwortete nie öffentlich, stellte aber das betroffene werbefinanzierte Geschäft Mitte August 2022 „strategisch" ein und liquidierte Netacy zum 4. Januar 2024, vier Tage nach dem Bilanzstichtag. Die WirtschaftsWoche zählte im September 2022 die Portal-Besucher nach und fand einen „Scheinriesen". Doch die härtesten Frühwarnzeichen standen in CLIQs eigener Bilanz, für jeden lesbar:

- Rolling Reserves — die Kaution der Misstrauischen: Zahlungsabwickler behalten von Händlern mit erhöhtem Rückbuchungsrisiko einen Teil der Auszahlungen als Sicherheit ein. Bei CLIQ wuchs dieser Einbehalt von 1,7 Millionen Euro (2021) über 2,4 (2022) auf 6,8 (2023) und 7,9 Millionen Euro (2024) — er hat sich vervierfacht, ausgerechnet in den Rekordjahren. Die Zahlungsindustrie hat das Chargeback-Risiko Jahre vor den Anlegern eingepreist.

- Erstattungs-Verbindlichkeiten: das zurückgestellte Geld für erwartete Kunden-Rückforderungen — von 1,4 auf 5,1 Millionen Euro allein 2022 (mal 3,8).

- Ein einziger Geldeinsammler: Der Risikobericht 2022 legte erstmals offen, dass das Inkasso im Wesentlichen über einen nie benannten Zahlungsdienstleister lief:

"A concentration risk exists in relation to the collection of income from digital entertainment services through a single service provider […] a substantial portion of the company's revenue and cash flow is reliant on this single partnership."

Übersetzung: „Es besteht ein Konzentrationsrisiko beim Einzug der Erlöse aus digitalen Unterhaltungsdiensten über einen einzigen Dienstleister […] ein wesentlicher Teil von Umsatz und Cashflow des Unternehmens hängt von dieser einen Partnerschaft ab."

— CLIQ Digital AG, Annual Report 2022, Risikobericht (S. 26)

Wer 2022 nur diese drei Bilanz-Positionen gelesen hätte — statt der 64 Studien —, hätte gewusst, wo dieses Unternehmen verwundbar ist: nicht in der Bilanz, sondern an der Steckdose. Übrigens ein Muster mit Seltenheitswert: Beim Prepaid-Karten-Spezialisten Paysign haben wir dieselbe Übung gemacht — zehn Jahre Berichte, null Liquiditäts-Warnsignale. Es geht also auch anders.

Zweiter Tod: Die Kreditkartennetze ziehen den Stecker (2024–2025)

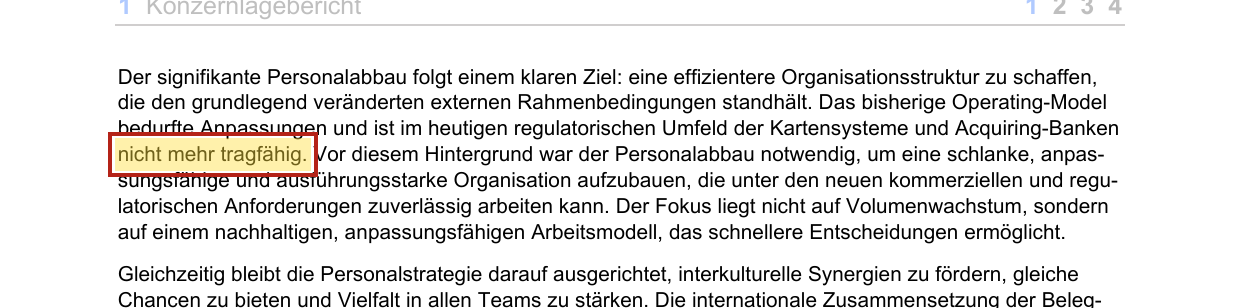

Die Chronologie des Kollapses in Kurzform: Im März 2024 verschärfte Google seine Werberichtlinien (CLIQs dominanter Vertriebskanal — der Geschäftsbericht 2023 nannte „Google Display campaigns" noch als Hauptabsatzweg; im 2024er-Bericht taucht Google als Ursache nicht mehr auf). Parallel führten Visa und Mastercard neue Rückerstattungs- und Streitbeilegungs-Tools ein — und CLIQs Kunden begannen zu gehen. Drei Gewinnwarnungen in einem Jahr (6. Mai, 11. Juli, 11. Dezember 2024), Umsatz −26 Prozent, Europa −52 Prozent, 26,6 Millionen Euro Goodwill-Abschreibung. Dann, am 5. August 2025, die Eskalation, die alles beendete: Kartensysteme und Acquiring-Banken stellten die Verarbeitung von CLIQ-Bestandskundenzahlungen ein; die Prognose wurde ersatzlos zurückgezogen, der Umsatz halbierte sich binnen eines Quartals (48,1 auf 21,5 Millionen Euro im dritten Quartal 2025). Der Geschäftsbericht 2025 — testiert, ohne Einschränkung — fasst es in einem Satz zusammen, den man bei einer börsennotierten Gesellschaft selten so nackt liest:

„Das bisherige Operating-Model bedurfte Anpassungen und ist im heutigen regulatorischen Umfeld der Kartensysteme und Acquiring-Banken nicht mehr tragfähig."

— CLIQ Digital AG, Geschäftsbericht 2025, Konzernlagebericht — Personalstrategie (S. 8)

Was der 2025er-Bericht sonst noch dokumentiert, liest sich wie eine geordnete Räumung: Kunden von 0,7 auf 0,1 Millionen; Mitarbeiter von 132 auf 57 (in Deutschland, am „Hauptsitz" Düsseldorf, arbeiten noch rund sechs Vollzeitkräfte); die selbst entwickelte Plattform-Software: vollständig abgeschrieben, Buchwert null; das Flaggschiff cliq.de: eingestellt; die Kreditlinie über 15 Millionen Euro: weggefallen; Quartalsberichte und Analystenkonferenzen: abgeschafft. Die aktivierten Vertragskosten — einst 49 Millionen Euro schwer — schmolzen auf 2,8 Millionen; genau dieses Abschmelzen (plus eingestelltes Marketing) spülte übrigens die Kasse voll, auf die gleich alle schauen werden: Der operative Cashflow von plus 22,6 Millionen Euro im Jahr 2025 ist kein Zeichen von Stärke, sondern die Liquidation des Kundenstamms in bar — ein Einmaleffekt, der sich nicht wiederholt. Zwei Posten verdienen besondere Aufmerksamkeit: Bei den Zahlungsdienstleistern liegen weiterhin 5,1 Millionen Euro Rolling Reserves — als Pfand bei genau der Branche, die CLIQ den Stecker zog; wann und ob dieses Geld zurückfließt, sagt der Bericht nicht. Und unter den Eventualforderungen findet sich ein bemerkenswertes Projekt: CLIQ prüft Schadensersatzansprüche gegen Google wegen möglichen Missbrauchs einer marktbeherrschenden Stellung — der Konzern, der öffentlich nie über seine Google-Abhängigkeit sprach, erwägt nun, den Kanal zu verklagen, dessen Versiegen er nie erklärt hat.

Die Abrechnung: Wer verlor — und wer nicht

Jetzt wird es governance-technisch ungemütlich, und hier zahlt sich die Tiefenlektüre des Anhangs aus. Halte die Größenordnung daneben: 2025 machte CLIQ 12,4 Millionen Euro Verlust, beschäftigte zum Jahresende 57 Menschen und war an der Börse zeitweise keine 25 Millionen Euro wert.

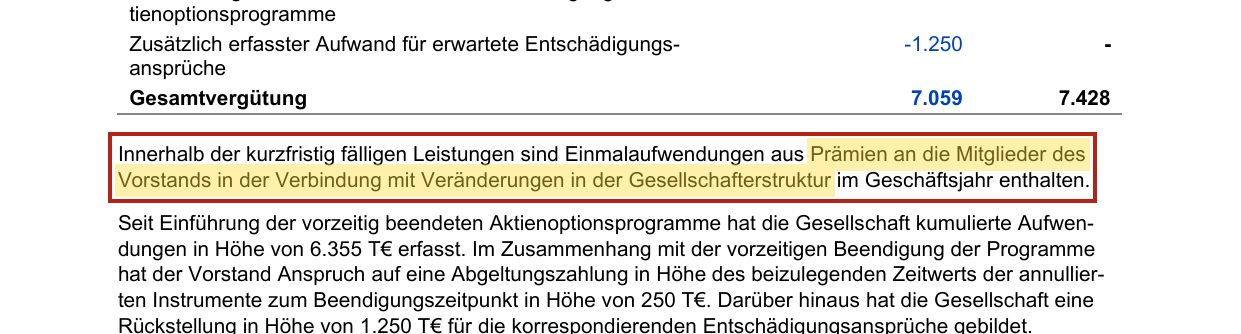

- Vorstandsvergütung im Abwicklungsjahr: Für die zwei Vorstände Luc Voncken und Ben Bos verbuchte die GuV 2025 einen Vergütungsaufwand von 9,6 Millionen Euro (nach Bereinigungen weist der Bericht 7,1 Millionen „Gesamtvergütung" aus) — nach bereits 7,2 Millionen (2023) und 7,4 Millionen (2024). Drei Jahre Vergütung übersteigen den heutigen Börsenwert der ganzen Firma.

- Sonderprämien für den Einstieg des Großaktionärs: Der Anhang nennt „Einmalaufwendungen aus Prämien an die Mitglieder des Vorstands in der Verbindung mit Veränderungen in der Gesellschafterstruktur" — Prämien also im Zusammenhang mit dem Dylan-Media-Einstieg. Die Höhe wird nicht beziffert. Man lasse sich das auf der Zunge zergehen: Der Vorstand wird dafür prämiert, dass ein Großaktionär einsteigt, den er selbst mitfinanziert.

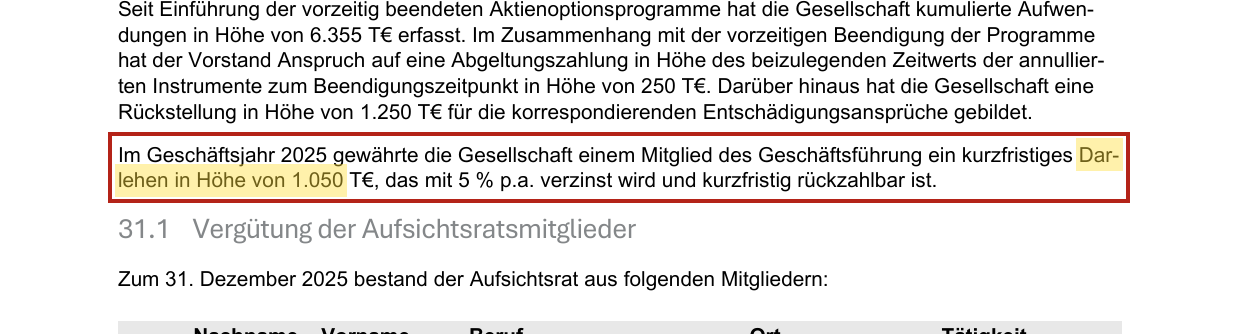

- Ein Kredit aus der Firmenkasse: „Im Geschäftsjahr 2025 gewährte die Gesellschaft einem Mitglied des Geschäftsführung ein kurzfristiges Darlehen in Höhe von 1.050 T€, das mit 5 % p.a. verzinst wird" — 1,05 Millionen Euro an ein nicht benanntes Geschäftsführungsmitglied, mitten in der Abwicklung. Zweck: nicht ausgewiesen.

- Optionsprogramme mit Fallschirm: Zum 31. Dezember 2025 beendete der Aufsichtsrat die Aktienoptionsprogramme — die Optionen waren durch den Kurssturz wertlos geworden. Statt sie verfallen zu lassen, wurde eine „Entschädigung" beschlossen, deren Höhe „dem Aufsichtsrat obliegt"; zurückgestellt sind 1,5 Millionen Euro, davon 1,25 Millionen für den Vorstand. Schon im August 2021, nahe dem Kurshoch, hatte Vorstand Bos Optionen gegen Barausgleich über 1.145.250 Euro ausgeübt — der einzige dokumentierte Insider-Cash-out; klassische Aktienverkäufe der Organe am Hoch fanden wir in den Directors'-Dealings-Archiven dagegen nicht, nur Käufe (zuletzt Bos im Mai 2024 zu 7,80 Euro).

- Rückkäufe gegen die eigene Warnkurve: Das Aktienrückkaufprogramm lief von Februar 2024 bis Januar 2025 durch alle drei Gewinnwarnungen hindurch: 646.871 Aktien für 5,5 Millionen Euro zu durchschnittlich 8,48 Euro (erste Tranchen zu 17,50 Euro), verkauft als „Beleg der Überzeugung von der operativen Stärke". Jahresschlusskurs 2024: 4,64 Euro. Die Aktien wurden im August 2025 eingezogen — was, nebenbei, jedem verbliebenen Großaktionär den prozentualen Anteil erhöhte.

Nichts davon ist für sich genommen illegal, und der Abschluss trägt ein uneingeschränktes Testat. Aber in der Summe ergibt sich ein Bild, das du kennen musst, bevor du über „aussitzen" nachdenkst: Die Insider dieser Firma haben in jedem Kapitel der Geschichte einen Weg gefunden, nicht zu den Verlierern zu gehören. Der Streubesitz hat diesen Weg noch vor sich — und er führt über das nächste Kapitel.

Das Endspiel: Dylan Media und das Angebot unter Wert

Die Züge in chronologischer Reihenfolge, alle belegt durch Pflichtmitteilungen: Am 21. Oktober 2024 — zwischen der zweiten und dritten Gewinnwarnung — wird in Amsterdam die Dylan Media B.V. gegründet (Handelsregister KVK 95284893). Im März 2025 meldet CLIQ, man erwäge ein Delisting „von allen Börsenplätzen"; Dylan Media prüfe ein Erwerbsangebot — und CLIQ beschreibt die Gesellschaft selbst als finanziert von „internationalen Investoren, erfahrenen Medienmanagern und einer Gruppe bestehender CLIQ-Aktionäre, darunter Mitglieder des Vorstands und des Aufsichtsrats" (Voncken, Bos und Aufsichtsrat Tempelaar halten laut Geschäftsbericht 2025 je Minderheitsbeteiligungen an Dylan). Im Juni 2025 hält Dylan 40,3 Prozent und verlangt statt eines eigenen Angebots, dass die AG bis zu 31,65 Prozent der Aktien zu 6,06 Euro zurückkauft und einzieht — Dylan nähme nicht teil, der eigene Anteil stiege automatisch. Dann platzt die Payment-Krise dazwischen: Dylan stimmt im August 2025 gegen den eigenen Vorschlag („Liquiditätssicherung"), das Delisting sei „bis auf Weiteres" vom Tisch. Im April 2026 der nächste Anlauf, jetzt zu Krisenkonditionen: Eine außerordentliche Hauptversammlung beschließt mit 94,99 Prozent ein Teilrückkaufangebot über bis zu 2.987.012 Aktien — 51 Prozent des Grundkapitals — zu nur noch 3,85 Euro, mit anschließender Einziehung. Und im Juni 2026 kündigt der Vorstand an: Liegt Dylans Quote nach dem Rückkauf bei 60 Prozent oder mehr, wird ein Delisting geprüft. Die (zweimal verlängerte) Annahmefrist endete am 8. Juli 2026; das Ergebnis stand bei Redaktionsschluss dieser Analyse am 10. Juli 2026 noch aus.

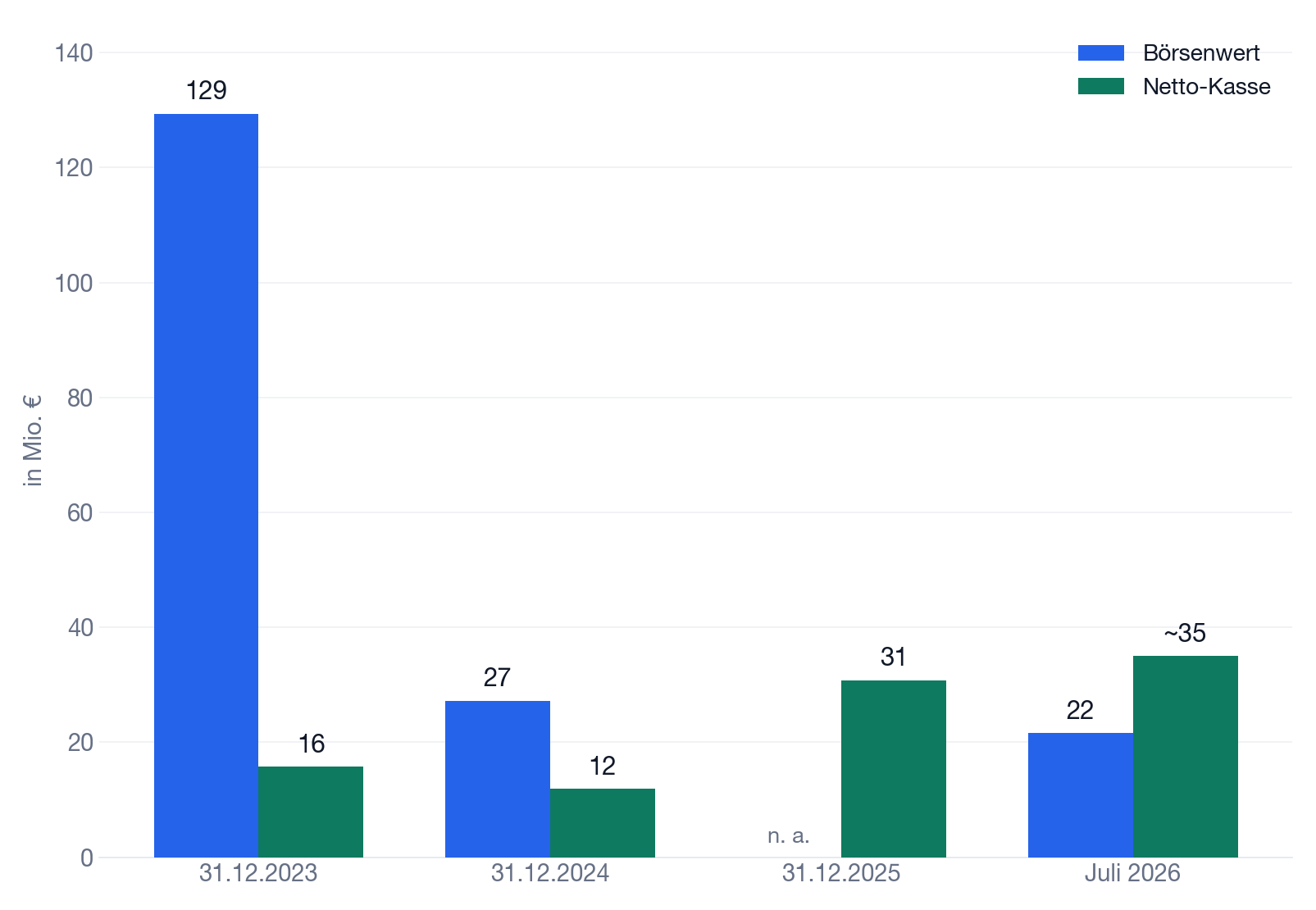

Rechnen wir das Brett einmal durch. 30,8 Millionen Euro Netto-Kasse zum 31. Dezember 2025, rund 35 Millionen im Mai 2026, keine Bankschulden: Das sind — je nach Stichtag — 5,30 bis 6,00 Euro Kasse je Aktie. Das Angebot: 3,85 Euro. Wer andient, verkauft die Kasse mit 30 bis 35 Prozent Rabatt und bekommt das Restgeschäft samt möglicher Google-Klage zum Nulltarif abgenommen. Wer nicht andient, behält eine Aktie, deren Informationslage (Basic Board, keine Quartalsberichte, keine Coverage) schon jetzt minimal ist — und die nach einem Delisting gar keinen Börsenpreis mehr hätte: Bewertung dann Verhandlungssache mit einem Mehrheitsaktionär, den das Management mitfinanziert. Ein böswilliger Chronist würde sagen: Erst wurde die Kasse mit dem Geld der Bestandskunden gefüllt, dann der Kurs durch Informationsentzug klein gehalten, und jetzt wird die Kasse mit Rabatt eingesammelt. Ein wohlwollender würde erwidern: Ohne tragfähiges Geschäftsmodell ist der Börsenplatz purer Kostenfaktor, und 3,85 Euro mit 15 Prozent Aufschlag auf den Sechs-Monats-Durchschnittskurs sind formal korrekt bepreist. Beide haben recht — und genau deshalb ist die Stellung für den Streubesitz so unbequem: Es ist ein legales Endspiel, in dem die Gegenseite die Uhr, das Brett und die meisten Figuren kontrolliert.

Bewertung und Szenarien

Die klassische Bewertung ist schnell erledigt: rund 21,6 Millionen Euro Börsenwert (9. Juli 2026) für ~35 Millionen Euro Netto-Kasse, ein 2026er-Zielumsatz von 40 bis 60 Millionen Euro (EBITDA 0 bis 5 Millionen) und ein Management, das sich eine Mittelfristprognose ausdrücklich „nicht in der Lage" sieht abzugeben. Auf dem Papier: Kurs-Umsatz-Verhältnis ~0,4, Substanzdeckung über 160 Prozent. Entscheidend ist aber nicht die Rechnung, sondern wer über die Substanz verfügt. Drei Szenarien, qualitativ gewichtet:

- Szenario „Zange schließt sich" (aus unserer Sicht das wahrscheinlichste): Das Rückkaufangebot wird angenommen, Dylan überschreitet 60 Prozent, das Delisting kommt. Verbliebene Minderheitsaktionäre halten dann unnotierte Anteile; im Freiverkehr gibt es — anders als beim Rückzug aus dem regulierten Markt — kein zwingendes Abfindungsangebot nach Übernahmerecht. Der „faire Wert" wird zur Verhandlungs- und gegebenenfalls Gerichtsfrage.

- Szenario „Angebot scheitert": Zu wenige Aktionäre dienen an (die zweimalige Fristverlängerung deutet auf zähe Annahme). Dann bleibt die Lage in der Schwebe — mit der Erfahrung, dass das nächste Angebot bisher immer niedriger ausfiel als das vorherige (6,06 → 3,85 Euro), solange die Informationslage dünner und der Kurs schwächer wurde.

- Szenario „Phönix": CLIQ findet neue Zahlungswege, das Restgeschäft stabilisiert sich, die Google-Klage bringt unverhofft Geld, und die Kasse trägt einen Neuanfang. Möglich ist das — die Firma hat den Zahlungsweg-Tod schon einmal überlebt. Aber der Überlebenssprung 2019/20 gelang in einen damals unregulierten Kanal hinein; einen solchen unbewachten Kanal gibt es für dieses Modell heute nicht mehr, und der Bericht 2025 nennt keinen einzigen konkreten neuen Zahlungspartner.

Chancen und Risiken auf einen Blick

Was für CLIQ Digital spricht:

- Substanz: ~35 Mio. Euro Netto-Kasse (Mai 2026) und 60,9 Mio. Euro Eigenkapital bei 21,6 Mio. Euro Börsenwert (9. Juli 2026); keine Bankschulden; die Abwicklung erzeugte 2025 sogar 22,6 Mio. Euro operativen Cashflow.

- Bewiesene Überlebensfähigkeit der Organisation: Den Tod des Telefonrechnungs-Modells (2013/14) hat die Firma durch den Schwenk auf Kreditkarte/Nordamerika überlebt — Transformations-Erfahrung ist vorhanden.

- Kostenloses Optionsbündel: mögliche Schadensersatzansprüche gegen Google (Prüfphase), 5,1 Mio. Euro Rolling Reserves mit Rückflusschance, 22,6 Mio. Euro steuerliche Verlustvorträge.

- Sollte das 3,85-Euro-Angebot scheitern, wäre der Weg für ein besseres frei — die HV-Zustimmung von 94,99 Prozent zeigt allerdings, wohin die Mehrheit will.

Was dagegen spricht:

- Kein tragfähiges Geschäft: Abwicklungsstopp der Kartensysteme seit 08/2025 ungelöst, Kunden auf 0,1 Mio. kollabiert, Software abgeschrieben, cliq.de eingestellt, keine Mittelfristprognose — der eigene Bericht nennt das Modell „nicht mehr tragfähig".

- Endspiel-Mechanik gegen den Streubesitz: Rückkauf zu 3,85 Euro (30–35 Prozent unter Kassenwert je Aktie), Delisting-Prüfung ab 60 Prozent Dylan-Quote, Informationsentzug Schritt für Schritt (Coverage gekündigt, Quartalsberichte abgeschafft, Basic Board).

- Interessenkonflikte dokumentiert im eigenen Anhang: Organe finanzieren den Großaktionär mit, Sonderprämien für die „Veränderung der Gesellschafterstruktur", 1,05-Mio.-Darlehen an ein Geschäftsführungsmitglied, Entschädigung für wertlos gewordene Optionen.

- Die Kasse ist ein Einmaleffekt: Sie stammt aus dem Abschmelzen der Vertragskosten und gestopptem Marketing; 2026 versiegt diese Quelle, während 40–60 Mio. Euro Umsatz nur noch ein Verwaltungsszenario tragen.

- Historisches Muster: Dieselbe Firma hat schon einmal alle Warnungen im eigenen Risikobericht („discontinuation or banning of certain services or business models", wortgleich 2011–2019) überrollt gesehen — Basisrate gegen den Turnaround.

Ein menschliches Fazit

Zurück zum Aussitzer vom Anfang, der auf seinen Einstandskurs wartet. Nach 15 Jahren Berichten lautet die unbequeme Nachricht an ihn: Du wartest nicht auf eine Erholung — du sitzt in einem Endspiel. Die Firma, deren Kurs zurückkommen soll, gibt es operativ so nicht mehr: Ihr Geschäftsmodell wurde zum zweiten Mal in seiner Geschichte vom Zahlungsweg getrennt, und diesmal steht kein unregulierter Kanal als Fluchtpunkt bereit. Was es noch gibt, sind eine gut gefüllte Kasse, ein Anhang voller Interessenkonflikte und ein Großaktionär, der den Preis für deinen Ausstieg gleich zweimal gesenkt hat. Der Dispositionseffekt flüstert: „Nicht zu 3,85 verkaufen, du hast 25 bezahlt!" Aber dein Einstandskurs ist dem Brett egal — er ist eine Zahl in deinem Depot, keine Figur im Spiel. Die ehrliche Frage ist nicht „Wann sehe ich meine 25 Euro wieder?", sondern: „Würde ich diese Aktie — Restgeschäft ungeklärt, Delisting möglich, Mehrheit beim insider-finanzierten Großaktionär — heute zu 3,69 Euro kaufen?" Wenn nein, weißt du, was das Aussitzen wirklich ist: eine Entscheidung, nur eben eine unbewusste. Die nächsten Fixpunkte sind konkret: das Ergebnis des Teilrückerwerbsangebots (Frist war der 8. Juli 2026), die Delisting-Entscheidung ab 60 Prozent Dylan-Quote und der Halbjahresbericht im Herbst 2026 — der erste Beleg, ob vom „neuen" CLIQ mehr bleibt als eine Kasse mit Türsteher. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- CLIQ Digital AG — Finanzberichte: Geschäftsbericht 2025 (testiert Forvis Mazars, 03.03.2026), Annual Report 2024, Annual Report 2023, Annual Report 2022, Geschäftsbericht 2021, Halbjahresfinanzbericht 2025, Q1-2025- und Q3/9M-2024-Finanzberichte, Fünf-Jahres-Übersicht; historisch (via Webarchiv): Geschäftsberichte der Bob Mobile AG 2011, der Cliq Digital AG 2013 und 2019, Halbjahresbericht 2020

- Unternehmensmeldungen 2024–2026 via GlobeNewswire/EQS: u. a. Delisting-Erwägung (10.03.2025), Dylan Media 40,3 % + Rückkaufverlangen 6,06 Euro (11./12.06.2025), Prognoserücknahme/Abwicklungsstopp (05.08.2025), Aktieneinziehung (08/2025), Basic-Board-Wechsel (wirksam 23.03.2026), a.o. HV-Beschluss 3,85 Euro (24.04.2026), Fristverlängerung bis 08.07.2026

- 64 Analysten-Studien 2020–2022 von Hauck & Aufhäuser, Warburg Research, Quirin Privatbank, Montega, Edison und Pareto Securities (Archiv der alten CLIQ-Investor-Relations-Seite via corp.at2010.net/Webarchiv) — inklusive der Interessenkonflikt-Disclaimer

- Mephisto Research (18.12.2021) und WirtschaftsWoche: „Neues Netflix oder bloß Scheinriese?" (21.09.2022)

- Regulierung: BNetzA-Pressemitteilung zum Redirect-Verfahren (10.10.2019, Verfügung Nr. 108/2019); Verbraucherzentrale zur Drittanbietersperre; Bob-Mobile-Historie: Wikipedia „Cliq Digital", verbraucherschutz.tv (29.06.2009)

- Directors' Dealings (Art. 19 MAR): DGAP-/EQS-Meldungen 2020–2024 via finanzen.net, finanznachrichten.de, comdirect, eigengeschaefte.de; Dylan Media B.V.: niederländisches Handelsregister (KVK 95284893, gegründet 21.10.2024)

- Kurs- und Stammdaten: wallstreet-online.de (Stand 9. Juli 2026); Fundamentaldaten; hauseigener Aktien-Scanner (Datenstand 10. Juli 2026)

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar — auch keine Empfehlung zur Annahme oder Ablehnung des beschriebenen Rückkaufangebots. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich, bei CLIQ Digital kommen Delisting- und Abfindungsrisiken hinzu. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Basisrate negativ

- Impuls-Abos über den jeweils bequemsten Zahlungsweg — zweimal von der Zahlungsinfrastruktur stillgelegt (Telefonrechnung 2013/14, Kreditkarte 2024/25). Der eigene Risikobericht warnte 2011–2019 wortgleich vor dem „Verbot bestimmter Dienste oder Geschäftsmodelle". Für den dritten Anlauf existiert kein unregulierter Fluchtkanal; der Bericht 2025 nennt keinen konkreten neuen Zahlungspartner.

- Substanz & Liquidität neutral

- Netto-Kasse 30,8 Mio. Euro (31.12.2025) bzw. ~35 Mio. (Mai 2026) bei 21,6 Mio. Börsenwert, Eigenkapital 60,9 Mio., keine Bankschulden — aber die Kasse ist ein Einmaleffekt aus Vertragskosten-Abschmelzung und Marketingstopp; die Kreditlinie ist weg, 5,1 Mio. Euro liegen als Rolling Reserves bei den blockierenden Zahlungsdienstleistern.

- Research- & Informationslage negativ

- Der Boom wurde von ausschließlich bezahltem Research begleitet (Kursziele bis 80 Euro, null Erwähnungen von Chargebacks/Acquirern in 64 Studien); heute das Gegenteil: Coverage 2024 gekündigt, Quartalsberichte abgeschafft, Basic Board seit 03/2026 — der Streubesitz entscheidet mit minimaler Information.

- Governance & Interessenkonflikte negativ

- Organe finanzieren den Großaktionär mit; Sonderprämien für die „Veränderung der Gesellschafterstruktur"; 1,05-Mio.-Darlehen an ein Geschäftsführungsmitglied; Entschädigung für wertlose Optionen (1,25 Mio. für den Vorstand); 9,6 Mio. Euro Vorstands-Vergütungsaufwand im Abwicklungsjahr mit 57 Mitarbeitern; Rückkäufe 2024 durch drei Gewinnwarnungen zu Ø 8,48 Euro.

- Endspiel-Mechanik negativ

- Teilrückkauf zu 3,85 Euro (30–35 % unter Kassenwert je Aktie; Vorjahres-Idee: 6,06 Euro), Dylan nimmt nicht teil und steigt passiv Richtung 60 %+, Delisting-Prüfung angekündigt, HV-Mehrheit 94,99 %. Im Freiverkehr ohne den Abfindungsschutz des regulierten Markts wird der Wert unnotierter Anteile zur Verhandlungssache.

- Optionswerte positiv

- Reale, aber schwer bezifferbare Extras: geprüfte Schadensersatzansprüche gegen Google (Missbrauch marktbeherrschender Stellung, Prüfphase), mögliche Rückflüsse der Rolling Reserves (5,1 Mio.), steuerliche Verlustvorträge (22,6 Mio. brutto), Transformations-Erfahrung der Organisation aus dem ersten Modell-Tod.

Die Supertiefe Analyse über 15 Jahre zeigt ein wiederkehrendes Muster: CLIQ Digital verdient an Impuls-Abos, bis die Zahlungsinfrastruktur die Regeln ändert — 2013 die Regulierer der Telefonrechnung, 2025 die Kreditkartennetze. Der Boom dazwischen wurde von bezahltem Research getragen und endete in der Abwicklung: 0,1 Mio. Kunden, 57 Mitarbeiter, Modell „nicht mehr tragfähig". Was bleibt, ist ein Endspiel um ~35 Mio. Euro Kasse zwischen einem insider-finanzierten Großaktionär und einem Streubesitz, dem 3,85 Euro geboten werden. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Einordnung: Abwicklungsstopp und Delisting-Zange sind Existenz-Funde; Gewinnqualität 2021–2023 (Vertragskosten-Aktivierung: 2022 +22,5 Mio. von 43,5 Mio. EBITDA) und Governance-Befunde sind gehäufte Preis-Funde; die Substanzdeckung (Kasse > Börsenwert) ist ein Pro-Argument, das durch die Kontrollverhältnisse entwertet wird.

- Das Ergebnis des Teilrückerwerbsangebots (Frist 08.07.2026) war am 10.07.2026 noch nicht veröffentlicht. Diese Analyse ist bewusst so geschrieben, dass beide Ausgänge (Annahme/Scheitern) sie nicht entwerten — die Szenarien-Abwägung steht im Kapitel „Bewertung und Szenarien".

- Deutsche Gesellschaft ohne SEC-Filings: Historische Berichte (Bob Mobile 2011, CLIQ 2013/2019, H1 2020) wurden über das Webarchiv beschafft; die 64 Analysten-Studien stammen aus dem Archiv der alten CLIQ-IR-Seite. Die angebliche Behörden-Untersuchung 2018 samt 1,25-Mio.-Vergleich (KI-generierte Suchtreffer) ließ sich nicht belegen und wurde nicht verwendet; der FTC-Fall „Cliq Inc." (USA 2026) betrifft eine namensgleiche fremde Firma.

Häufige Fragen

Beide Male am Zahlungsweg: 2013/14 brach der Umsatz um 29 Prozent ein, als Regulierer das Ein-Klick-Abo über die Telefonrechnung entschärften (Button-Lösung, Drittanbietersperre, laut Geschäftsbericht 2013 „new regulations" in UK, Spanien, Singapur). Ab 2019 wich CLIQ auf Kreditkartenzahlung und Nordamerika aus — bis Visa/Mastercard 2024 Rückerstattungen erleichterten und Kartensysteme samt Acquiring-Banken im August 2025 die Abwicklung von CLIQ-Zahlungen ganz einstellten.

Dylan Media B.V. (Amsterdam, gegründet 21.10.2024, KVK 95284893) hält rund 45 Prozent an CLIQ und wird laut CLIQs eigener Beschreibung unter anderem von bestehenden Aktionären einschließlich Vorstands- und Aufsichtsratsmitgliedern finanziert. Auf ihr Verlangen beschloss eine außerordentliche Hauptversammlung im April 2026 ein Teilrückkaufangebot der AG über bis zu 51 Prozent des Grundkapitals zu 3,85 Euro je Aktie mit anschließender Einziehung; Dylan nimmt nicht teil, ihr Anteil steigt dadurch. Ab 60 Prozent Quote will der Vorstand ein Delisting prüfen.

Formal ja (Sechs-Monats-Durchschnittskurs plus 15 Prozent), substanziell liegt es 30 bis 35 Prozent unter der Netto-Kasse je Aktie von rund 5,30 bis 6,00 Euro (30,8 Mio. Euro zum 31.12.2025, ~35 Mio. im Mai 2026). Ein Jahr zuvor standen noch 6,06 Euro im Raum. Wer andient, verkauft die Substanz mit Rabatt; wer nicht andient, riskiert eine delistete Aktie ohne Börsenpreis. Eine Empfehlung ist das ausdrücklich nicht — die Abwägung hängt von der eigenen Risikotragfähigkeit ab.

Nein. Alle sechs Research-Häuser, deren 64 Studien wir ausgewertet haben (Hauck & Aufhäuser, Warburg, Quirin, Montega, Edison, Pareto), weisen in ihren Disclaimern Erstellungsverträge mit CLIQ aus; Edison nennt 60.000 Pfund Jahreshonorar, Montega legte die Studien CLIQ vorab vor. Es gab ausschließlich Kauf-Ratings mit Kurszielen bis 80 Euro — und die Begriffe „chargeback", „refund" und „acquirer" kommen in keiner Studie vor. CLIQ kündigte die Coverage-Verträge 2024 selbst.

Rechtlich der AG, praktisch entscheidet die Hauptversammlungsmehrheit über ihre Verwendung — und die liegt faktisch bei Dylan Media (~45 Prozent, nach dem Rückkauf möglicherweise über 60). Die Kasse (30,8 Mio. Euro Ende 2025) entstand zudem überwiegend als Einmaleffekt aus dem Abschmelzen aktivierter Werbekosten und gestopptem Marketing. Für den Streubesitz ist sie nur so viel wert, wie ein Angebot oder eine Abfindung davon weiterreicht.

Gleich mehrere: Vorstands- und Aufsichtsratsmitglieder halten Beteiligungen am Großaktionär Dylan Media; der Vorstand erhielt Sonderprämien „in der Verbindung mit Veränderungen in der Gesellschafterstruktur"; die Gesellschaft gewährte einem Geschäftsführungsmitglied ein Darlehen über 1,05 Millionen Euro zu 5 Prozent; und für die beendeten, wertlos gewordenen Aktienoptionsprogramme wurde eine Entschädigung zurückgestellt (1,5 Millionen Euro, davon 1,25 Millionen für den Vorstand).

Die Aktien verschwinden nicht, aber der Börsenhandel endet: kein laufender Kurs, kaum Käufer, minimale Publizität. Da CLIQ nur im Freiverkehr (Basic Board) notiert und nicht im regulierten Markt, greift der gesetzliche Abfindungsschutz des Börsengesetzes für ein Delisting hier nicht in gleicher Weise — der Wert unnotierter Minderheitsanteile wird faktisch zur Verhandlungsfrage mit dem Mehrheitsaktionär. Genau diese Asymmetrie macht die laufende Rückkauf-Entscheidung so bedeutsam.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.