Paysign-Aktie: zehn Jahre ohne ein einziges Warnsignal — und Insider, die trotzdem lieber verkaufen

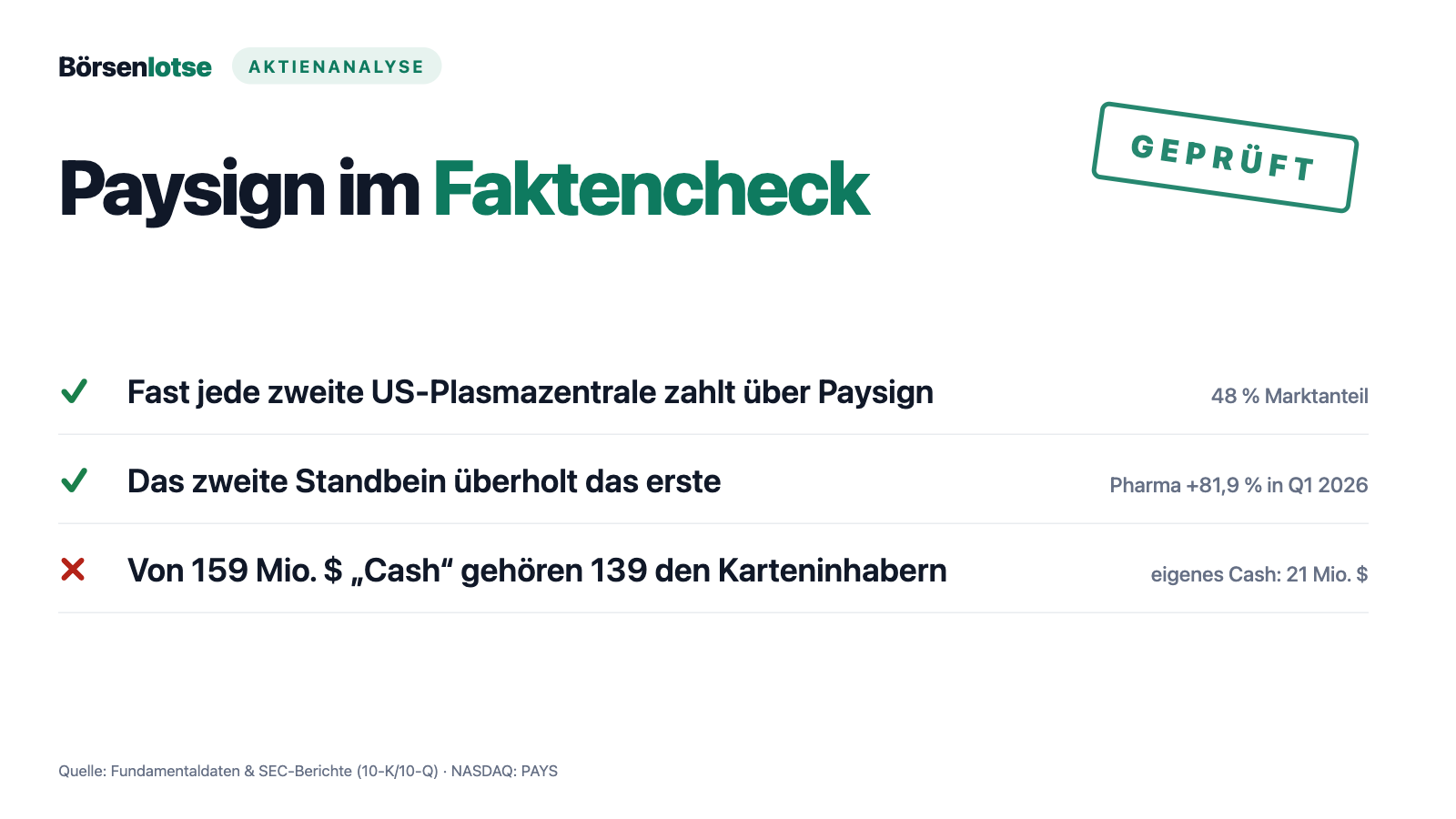

Fast jede zweite US-Plasmaspende wird über eine Paysign-Karte vergütet, und das junge Pharma-Geschäft hat das Stammgeschäft gerade überholt. Für diese Tiefenanalyse haben wir 389 SEC-Dokumente aus zehn Jahren ausgewertet — jeden Jahres- und Quartalsbericht seit 2015, alle 225 Insider-Meldungen und die Akte der Hausbank hinter den Karten, die 2025 nur eine Not-Rekapitalisierung vor der Schieflage bewahrte. Der Befund hat zwei Gesichter: eine blitzsaubere Bilanz und Insider, die seit Jahren verkaufen — einordnen musst du beides selbst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

„Ich habe da einen Geheimtipp." Kaum ein Satz setzt im Anlegerhirn so zuverlässig Glückshormone frei — und kaum einer hat mehr Depots ruiniert. Die Geheimtipp-Falle funktioniert so: Weil eine Aktie klein ist und kaum jemand über sie schreibt, fühlt sich der Fund an wie verdientes Herrschaftswissen. Dass Kleinheit auch Mini-Handelsvolumen, Kundenklumpen und wilde Kursausschläge bedeutet, blendet das Glückshormon großzügig aus. Paysign, Inc. (NASDAQ: PAYS) ist die Nagelprobe: rund 476 Millionen US-Dollar Börsenwert (Stand 8. Juli 2026), eine Handvoll Analysten, null Berühmtheit — und ein Kurs, der sich binnen eines Jahres fast verdreifacht hat. Genau deshalb haben wir für diese Tiefenanalyse nicht nur die letzten Berichte gelesen, sondern die komplette Akte aufgearbeitet: 389 SEC-Dokumente aus zehn Jahren — jeden Jahres- und Quartalsbericht seit 2015, sämtliche 225 Insider-Meldungen, dazu die Filings der Bank, die Paysigns Karten überhaupt erst ausgibt. Machen wir unseren Deal: Wir schauen uns den Geheimtipp nüchtern an — inklusive der Stellen, an denen das Glückshormon schlagartig nüchtern wird. Am Ende entscheidest du selbst.

Was Paysign eigentlich macht

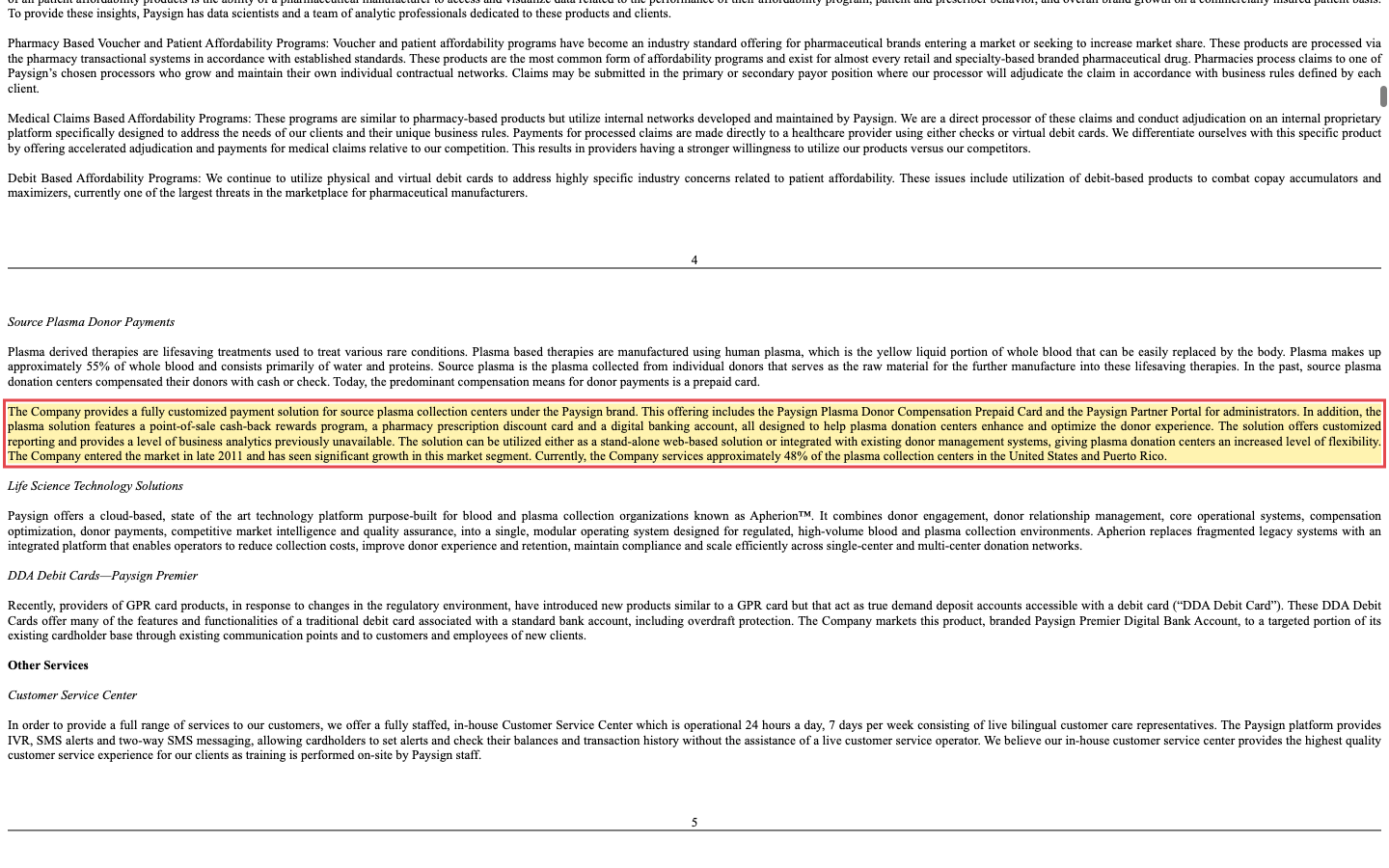

Paysign aus Henderson, Nevada (226 Mitarbeiter, bis April 2019 unter dem Namen „3PEA International" unterwegs), betreibt Prepaid-Kartenprogramme — die Firma ist Programm-Manager und Zahlungsabwickler in einem und verwaltete Ende 2025 rund 670 Kartenprogramme mit etwa 8,4 Millionen Karteninhabern. Das Stammgeschäft klingt exotisch, ist aber ein stilles Quasi-Monopol: Vergütungskarten für Plasmaspender. Wer in den USA Blutplasma spendet, bekommt sein Geld nicht bar, sondern auf eine Prepaid-Karte geladen — und fast jede zweite Spendenstation im Land nutzt dafür Paysign:

„The Company entered the market in late 2011 and has seen significant growth in this market segment. Currently, the Company services approximately 48% of the plasma collection centers in the United States and Puerto Rico."

Übersetzung: „Das Unternehmen trat Ende 2011 in den Markt ein und ist in diesem Segment deutlich gewachsen. Derzeit betreut das Unternehmen rund 48 Prozent der Plasma-Sammelzentren in den USA und Puerto Rico."

— Paysign, Inc., SEC-Jahresbericht 10-K 2025, Item 1 „Source Plasma Donor Payments"

Das zweite, junge Standbein heißt Patient Affordability: Zuzahlungshilfen der Pharmahersteller. Wenn ein Markenmedikament den Patienten hohe Eigenanteile kostet, legen Hersteller Copay-Programme auf — Paysign baut die Zahlungsschiene dafür, verauslagt die Zuzahlungen an der Apotheke und rechnet sie mit dem Hersteller ab. Die Dimension ist inzwischen beachtlich: Im ersten Quartal 2026 liefen 141 aktive Programme über die Plattform, die in einem einzigen Quartal mehr als 540 Millionen US-Dollar Finanzhilfe vermittelten. Dazu kommt seit der Gamma-Übernahme 2025 die kleine Software-Linie „Apherion" für Plasmazentren. Merke: Beide Kerngeschäfte hängen an derselben Branche — der Pharmaindustrie. Das ist Fokus und Klumpen zugleich.

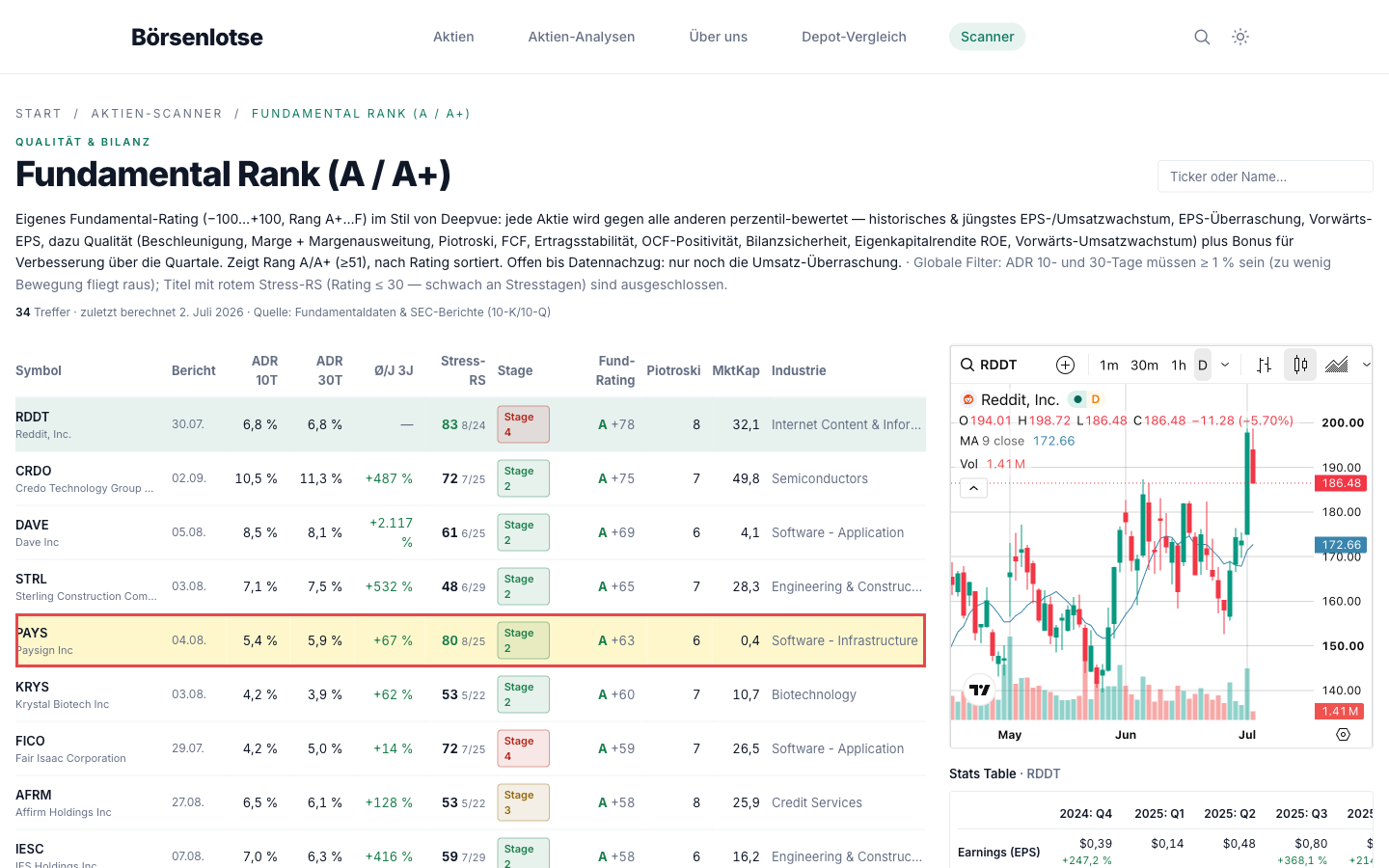

Wo die Aktie in unserem Scanner auftaucht

In unserem hauseigenen Aktien-Scanner ist Paysign der kleinste Wert der Top-5-Liste — Platz 5 von 3.211 im Fundamental-Rating (A +63):

Paysign taucht in 12 von 72 Scannern auf — unter anderem Stan Weinstein: Stage 2, RS-Leader (≥90), Qualitäts-Wachstum, GpA-Beschleunigung, Institutionelle Akkumulation und „Best of All". Übersetzt:

- Stage 2, RS-Rating 90 — Aufwärtsphase, stärker als 90 Prozent des Marktes; plus 44,5 Prozent seit Jahresbeginn (Datenstand 25. Juni 2026). Aber: immer noch rund 57 Prozent unter dem Allzeithoch aus der Zeit vor Corona — die Narbe des Absturzes von 2020, als leere Spendenzentren das Geschäft einbrechen ließen.

- Stress-RS 80 — an schwachen Markttagen hält sich die Aktie überdurchschnittlich gut; für einen Small Cap bemerkenswert.

- Piotroski 6 von 9 — okay, nicht gut. Und das GpA-Rating (Gewinn pro Aktie) von 84 statt 95+ hat einen Grund, den wir gleich im Kleingedruckten finden: Die Gewinnhistorie ist holpriger, als sie aussieht.

Merk dir das Spannungsfeld dieser Analyse, es ist der rote Faden für alles Weitere: ein Unternehmen in der besten Verfassung seiner Firmengeschichte — und Insider, die genau jetzt lieber verkaufen. Dazu die harten Grenzen eines Micro Caps: Liquidität, Klumpen, Schwankung.

Die Zahlen über die Jahre — klein, aber ehrlich gewachsen

Der Blick über die volle Dekade zeigt, wie weit die Firma gekommen ist: 2016 setzte Paysign gerade einmal 10,4 Millionen US-Dollar um, 2025 waren es 82,0 Millionen (+40,5 Prozent gegenüber 2024). Der Weg dorthin war kein Durchmarsch: 2020 brachen gleich beide Standbeine weg — die Pandemie leerte die Plasmazentren, und das alte Pharmageschäft kollabierte binnen eines Jahres von 7,4 auf 0,3 Millionen US-Dollar Umsatz. Es folgten zwei Verlustjahre (−9,1 Millionen 2020, −2,7 Millionen 2021), dann der Neuaufbau aus eigener Kraft. Merke dir diesen Absturz des alten Pharmageschäfts — er ist der beste Beleg dafür, wie schnell genau dieses Geschäft auch wieder verschwinden kann.

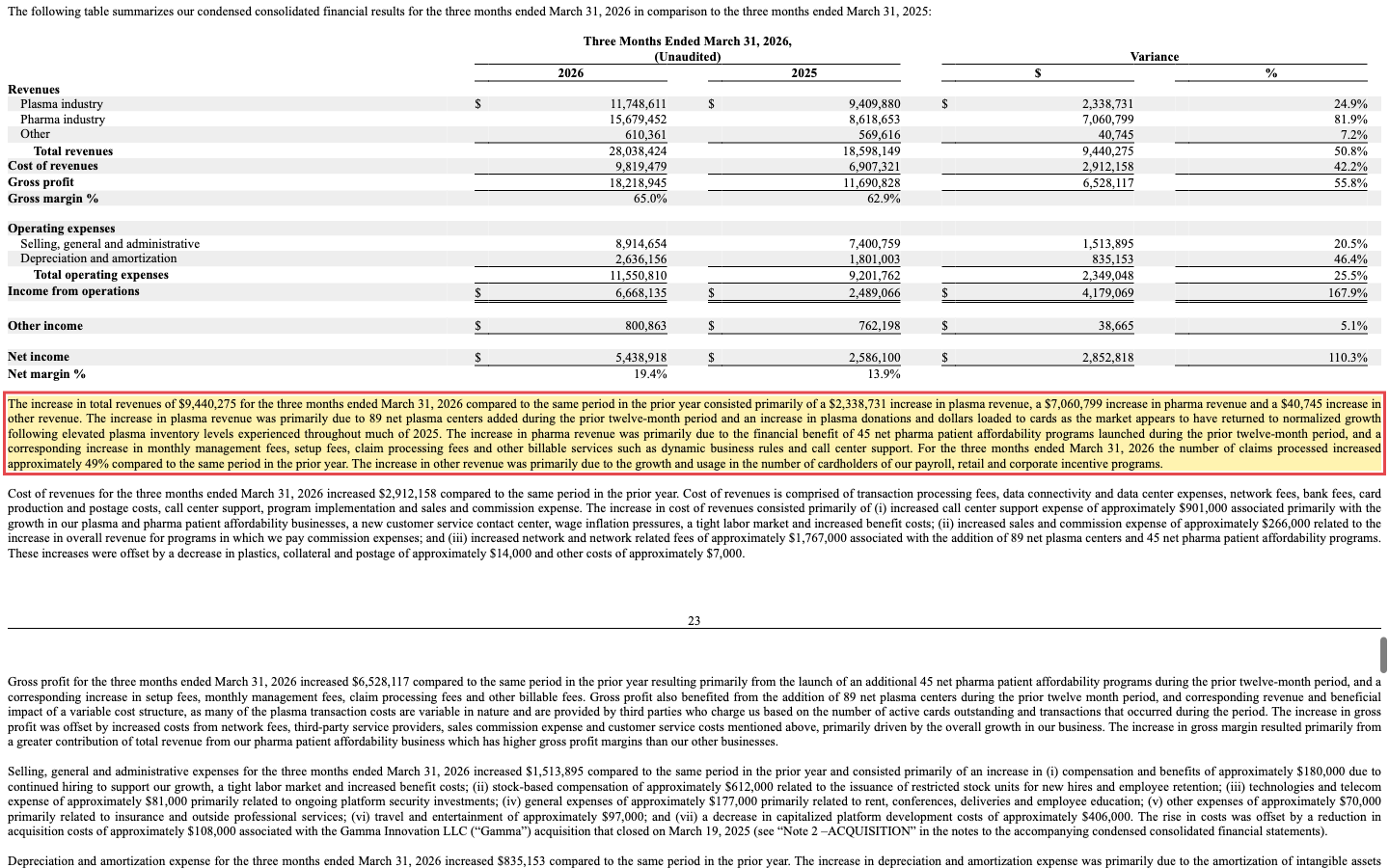

Seit 2021 hat sich der Umsatz damit fast verdreifacht — und der eigentliche Motor ist das junge Pharma-Geschäft. Hier hat im ersten Quartal 2026 der Staffelstab gewechselt:

Die Zahlen dahinter, alle aus den SEC-Berichten: Pharma-Umsatz 4,05 → 12,65 → 33,89 Millionen (2023 → 2025; +212 und +168 Prozent), abgerechnete Ansprüche 2025 plus 79 Prozent. Im ersten Quartal 2026 sprang der Konzernumsatz um 50,8 Prozent auf 28,0 Millionen, die Bruttomarge erreichte 65 Prozent, und das Plasma-Geschäft normalisierte sich nach der Flaute von 2025:

„The increase in plasma revenue was primarily due to 89 net plasma centers added during the prior twelve-month period and an increase in plasma donations and dollars loaded to cards as the market appears to have returned to normalized growth following elevated plasma inventory levels experienced throughout much of 2025."

Übersetzung: „Der Anstieg des Plasma-Umsatzes beruhte vor allem auf 89 netto hinzugekommenen Plasmazentren in den vorangegangenen zwölf Monaten sowie auf mehr Spenden und höheren Kartenaufladungen, da der Markt nach den erhöhten Plasma-Lagerbeständen, die weite Teile des Jahres 2025 prägten, offenbar zu normalem Wachstum zurückgekehrt ist."

— Paysign, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Item 2 MD&A

Und der Ausblick? Für 2026 stellt das Management 106,5 bis 110,5 Millionen US-Dollar Umsatz und 13 bis 16 Millionen Nettogewinn in Aussicht (0,21 bis 0,26 US-Dollar je Aktie, verwässert) — eine Prognose, die nach dem starken ersten Quartal bereits einmal angehoben wurde. Bevor du diese Zahlen einfach fortschreibst, machen wir aber das, wofür eine Tiefenanalyse da ist: Wir blättern zehn Jahre zurück.

Zehn Jahre im Rückspiegel: null Warnsignale — und ein Makel

Für diese Tiefenanalyse haben wir die komplette EDGAR-Akte von Paysign aufgearbeitet — alle zwölf Jahresberichte seit dem Geschäftsjahr 2014, alle 34 Quartalsberichte, 91 Ad-hoc-Meldungen, zwölf Vollmachtserklärungen, sämtliche 225 Insider-Formulare und die Registrierungsunterlagen, zusammen 389 SEC-Dokumente. Jeden Jahres- und Quartalsbericht haben wir systematisch auf Liquiditäts-Warnzeichen durchsucht: Zweifel am Fortbestand („Going Concern"), Kreditauflagen-Verstöße, Zahlungsausfälle, Abschreibungskrisen. Das Ergebnis ist bemerkenswert: null Treffer in zehn Jahren. Keine Bankschulden, keine gerissenen Kreditauflagen, kein einziger Going-Concern-Hinweis — die wenigen Stichwort-Treffer von 2015/16 entpuppten sich als Zitate eines Rechnungslegungsstandards, nicht als Warnungen.

Ganz makellos ist die Dekade trotzdem nicht — und der eine Makel gehört erzählt, weil er zeigt, wie schnell es bei einem Micro Cap ungemütlich werden kann. Im März 2020 schaffte Paysign es nicht, den Jahresbericht 2019 fristgerecht einzureichen; am 1. April 2020 folgte die formelle Mängelanzeige der NASDAQ wegen des fehlenden Berichts. Im nachgereichten Jahresbericht musste das Management Schwächen der internen Kontrollen einräumen:

„We have identified control deficiencies that constitute material weaknesses relating to: (i) management assessment of internal control over financial reporting and (ii) design, implementation and monitoring of information technology general controls."

Übersetzung: „Wir haben Kontrolldefizite festgestellt, die wesentliche Schwächen darstellen, und zwar bei: (i) der Beurteilung der internen Kontrollen über die Finanzberichterstattung durch das Management und (ii) der Gestaltung, Umsetzung und Überwachung der allgemeinen IT-Kontrollen."

— Paysign, Inc., SEC-Jahresbericht 10-K 2019 (nachgereicht am 3. April 2020), Item 9A „Controls and Procedures"

Eine dritte Schwäche betraf laut Prüfer die Überwachung eines Teilzeit-Mitarbeiters. Der Kurs fiel um rund 17 Prozent, zwei Anlegersammelklagen folgten — sie wurden für 3,75 Millionen US-Dollar verglichen, vollständig von der Manager-Haftpflichtversicherung getragen und im April 2024 endgültig gerichtlich genehmigt. Wichtig für die Einordnung: Die Zahlen selbst mussten nie korrigiert werden (kein Restatement in der gesamten Berichtshistorie seit 2015), die Schwächen galten laut Management-Bericht Ende 2020 als behoben, und alle Folgejahre bis einschließlich 2025 attestieren wirksame Kontrollen. Ein Wachsamkeitspunkt bleibt trotzdem: vier Prüferwechsel seit 2017 — jeder für sich unauffällig und ohne gemeldete Meinungsverschiedenheiten, der letzte (2025) schlicht fusionsbedingt, aber Kontinuität sieht anders aus. Wie eine solche Zehn-Jahres-Akte bei einem völlig anderen Unternehmenstyp aussieht, kannst du übrigens in unserer AMREP-Tiefenanalyse nachlesen.

Auch die Gewinnhistorie muss man bereinigt lesen: 2015 drückte ein Rechtsstreit-Vergleich (minus 2,5 Millionen US-Dollar) das Jahr ins Minus, 2020 kostete neben der Pandemie eine Korrektur geschätzter Pharma-Abrechnungserlöse 6,29 Millionen Umsatz, und der schöne 2023er-Gewinn von 6,5 Millionen entstand überwiegend durch die Auflösung einer steuerlichen Wertberichtigung (plus 4,59 Millionen — der effektive Steuersatz lag bei minus 173 Prozent). Erst die Jahre 2024 und 2025 und das erste Quartal 2026 zeigen Gewinne, die wirklich aus dem Geschäft kommen.

Und die Kapitaldisziplin? Hier liefert die Akte das vielleicht stärkste Argument für das Management: In zehn Jahren gab es keine einzige Bar-Kapitalerhöhung. Die vorsorglich bei der SEC hinterlegten Aktienregale (S-3 von 2019, S-1 von 2020) wurden nie gezogen — das gesamte Wachstum ist aus dem eigenen Cashflow bezahlt. Verwässert wurde trotzdem, nur leiser: Über Aktienvergütung stieg die Aktienzahl seit 2016 um rund 29 Prozent, und die verwässerte Aktienzahl (61,0 Millionen im ersten Quartal 2026) liegt noch einmal gut 10 Prozent über der Basiszahl (55,2 Millionen) — erinnere dich an das Kuchen-Bild: Von deinem Stück werden laufend schmale Scheiben abgeschnitten. Dagegen stehen ein kleines Rückkaufprogramm (2,0 von 5 Millionen US-Dollar genutzt, zu durchschnittlich 3,17 US-Dollar je Aktie — gutes Timing, überschaubarer Umfang) und die bislang einzige Übernahme der Firmengeschichte: Im März 2025 kaufte Paysign den Plasma-Software-Anbieter Gamma Innovation für 15,6 Millionen US-Dollar, größtenteils in Raten und eigenen Aktien.

Wem gehört das Geld auf der Karte? Die wichtigste Lektion dieser Bilanz

Wer Paysigns Bilanz zum ersten Mal öffnet, reibt sich die Augen: rund 179 Millionen US-Dollar Zahlungsmittel (Ende März 2026) bei 476 Millionen Börsenwert! Bevor du dich freust, ein Alltagsbild: Paysign ist die Garderobe eines Theaters. An der Theke hängen Hunderte Mäntel — aber sie gehören den Besuchern, nicht der Garderobiere; ihr gehört nur das Trinkgeld. Genauso hier: 159 Millionen US-Dollar sind „Restricted Cash" — die Guthaben der Plasmaspender und Patienten auf ihren Karten, denen eine fast gleich hohe Verbindlichkeit („Customer Card Funding") gegenübersteht. Paysigns eigenes, freies Cash: 20,5 Millionen US-Dollar. Immerhin: keine Bankschulden.

Dieselbe Brille braucht der Cashflow. Die spektakulären 52,5 Millionen US-Dollar „operativer Cashflow 2025" enthalten 31,9 Millionen, die schlicht der Aufbau fremder Kartenguthaben sind — neue Mäntel an der Theke. Paysigns eigener operativer Cashflow lag 2025 bei rund 20,6 Millionen; nach Investitionen (8,1 Millionen, vor allem aktivierte Software) bleibt ein echter freier Cashflow von grob 12 Millionen US-Dollar. Ordentlich — aber eine ganz andere Zahl als die 52,5 aus der Kapitalflussrechnung.

Und noch ein dritter Blick durch diese Brille: die Zinsen. Auf die verwahrten Kartengelder kassiert Paysign nämlich Zinsen, und die waren lange der eigentliche Gewinnbringer — 2024 stammten rund 3,1 von 4,1 Millionen US-Dollar Vorsteuergewinn (etwa 75 Prozent) aus Zinserträgen; 2023 war das operative Geschäft sogar leicht defizitär. Erst 2025 hat sich das Bild gedreht: 7,4 Millionen operatives Ergebnis gegen nur noch 2,7 Millionen Zinsertrag (Zinsanteil: 27 Prozent), im ersten Quartal 2026 standen 6,7 Millionen operativ gegen 0,8 Millionen Zins. Die gute Nachricht: Die Firma verdient jetzt wirklich mit dem, was sie tut. Die schlechte: Fallende Leitzinsen sind ein stiller Gegenwind, den der Bericht selbst benennt („slightly lower interest rates"). Und genau diese holprige Gewinnhistorie erklärt, warum unser GpA-Rating „nur" 84 zeigt.

Was in den Berichten steht — vier unbequeme Wahrheiten

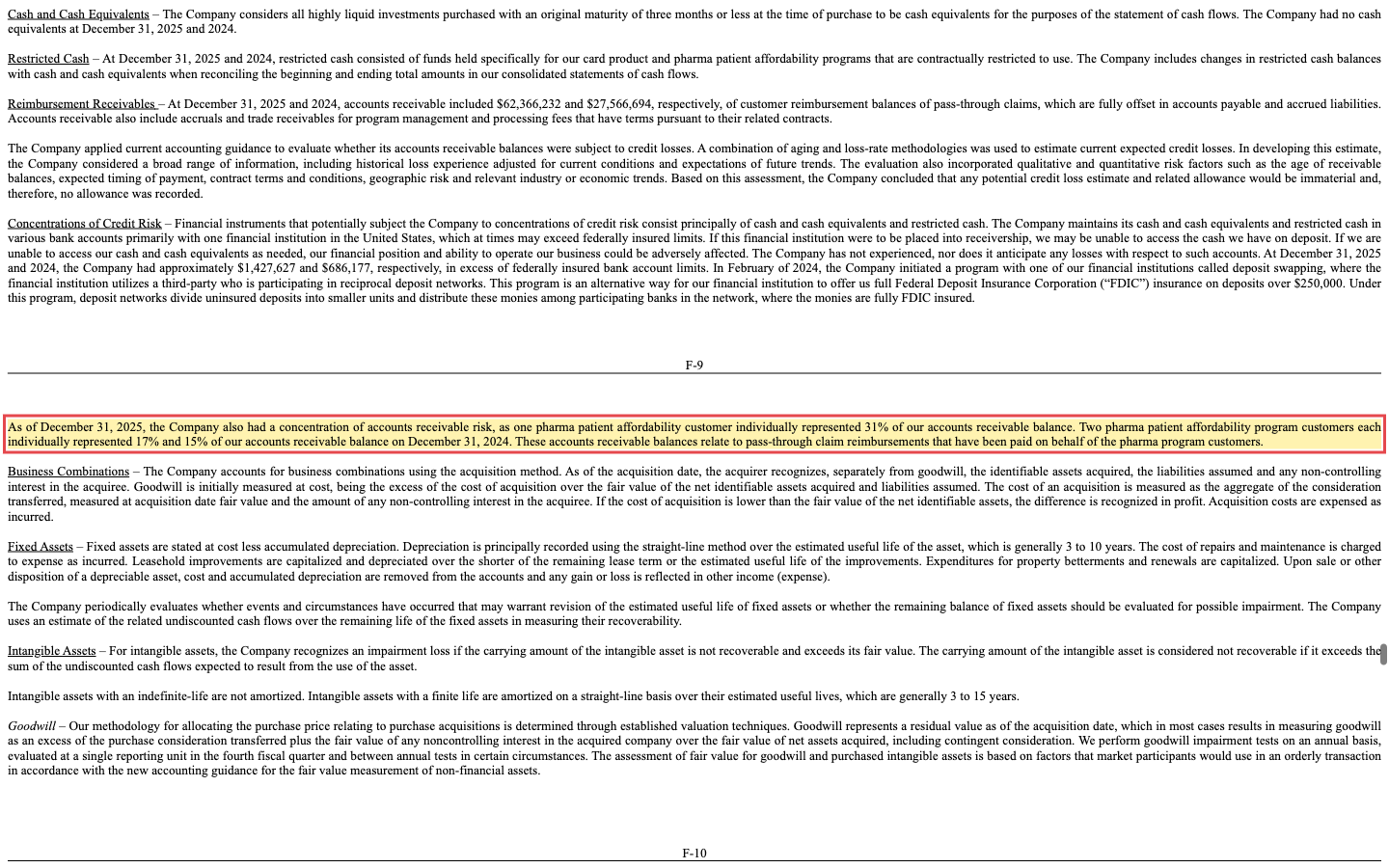

Die unbequeme Wahrheit Nr. 1: Ein Kunde, 31 Prozent der Forderungen — und niemand wird beim Namen genannt

Mit dem Pharma-Wachstum explodieren die Forderungen: von 16,2 Millionen US-Dollar (Ende 2023) auf 94,2 Millionen (Ende März 2026) — Paysign verauslagt die Zuzahlungen und holt sie sich von den Herstellern zurück, wird also zum kurzfristigen Finanzier seiner Pharmakunden. Und diese Forderungen hingen Ende 2025 zu 31 Prozent an einem einzigen Pharma-Kunden:

„As of December 31, 2025, the Company also had a concentration of accounts receivable risk, as one pharma patient affordability customer individually represented 31% of our accounts receivable balance."

Übersetzung: „Zum 31. Dezember 2025 bestand zudem ein Konzentrationsrisiko bei den Forderungen, da ein einzelner Patient-Affordability-Kunde aus der Pharmabranche 31 Prozent unseres Forderungsbestands ausmachte."

— Paysign, Inc., SEC-Jahresbericht 10-K 2025, Note 1 (Konzentrationen)

Die gute Nachricht zuerst: Im jüngsten Quartalsbericht (10-Q) hat sich dieser Klumpen sichtbar entspannt —

„As of March 31, 2026, the Company also had a concentration of accounts receivable risk, as two pharma patient affordability customers each individually represented 16% and 15% of our accounts receivable balance."

Übersetzung: „Zum 31. März 2026 bestand ebenfalls ein Konzentrationsrisiko bei den Forderungen, da zwei Patient-Affordability-Kunden aus der Pharmabranche jeweils 16 beziehungsweise 15 Prozent unseres Forderungsbestands ausmachten."

— Paysign, Inc., SEC-Quartalsbericht 10-Q Q1 2026, Note 1 (Konzentrationen)

Aus einem 31-Prozent-Kunden wurden zwei mit 16 und 15 Prozent — ein erster Schritt in die Breite, aber noch kein breites Fundament. Zur Ehrlichkeit gehört auch die Gegenrechnung: Von den 94,2 Millionen US-Dollar Forderungen (Ende März 2026) sind rund 79 Millionen Durchlauf-Erstattungen, denen fast gleich hohe Verbindlichkeiten gegenüber Apotheken-Dienstleistern gegenüberstehen; Paysigns „eigene" Handelsforderungen liegen nur bei rund 15 Millionen. Aber genau darin steckt das Risiko: Fällt ein Pharma-Großkunde aus, bliebe Paysign auf Beträgen sitzen, die es längst weitergeleitet hat oder schuldet.

Und jetzt der Teil, der uns bei der Durchsicht am meisten gestört hat: Du erfährst in den Filings nicht, wer diese Schlüsselkunden sind. Paysign nennt weder Pharma- noch Plasma-Kunden noch die kartenausgebende Bank namentlich, legt keine Vertragslaufzeiten oder Mindestvolumina offen und hat in zehn Jahren keinen einzigen Kunden- oder Bankvertrag als wesentlichen Vertrag (Exhibit 10.x) eingereicht — die Anlagenverzeichnisse enthalten nur Gesellschafts-, Vergütungs- und Rückkaufdokumente. Im Geschäftsbericht (10-K) steht seit 2016 Jahr für Jahr wortgleich derselbe Satz: „We have no major customers and are not reliant on any individual card program." — „Wir haben keine Großkunden und sind von keinem einzelnen Kartenprogramm abhängig." Das ist formal vertretbar, denn gezählt werden die rund 670 Kartenprogramme — wirtschaftlich bündeln aber wenige Zentrenbetreiber und Pharmahersteller viele Programme, wie der 31-Prozent-Forderungsklumpen gerade gezeigt hat. Die Kündigungsrisiken der wichtigsten Beziehungen kannst du aus den Filings schlicht nicht beziffern. Dieses Transparenzdefizit ist selbst ein Befund — und ein Abschlag, den man auf jede Bewertung legen muss.

Die unbequeme Wahrheit Nr. 2: Die Insider verkaufen seit Jahren — ausgerechnet in die Stärke

Wir haben sämtliche 225 Insider-Meldungen (Form 3, 4 und 5) seit 2010 als Rohdaten ausgewertet — Transaktionscodes, Stückzahlen, Kurse. Das Muster ist eindeutig: Gründer und Management verkaufen seit Jahren in die Kursstärke hinein; echte Käufe sind selten und klein. Mitgründer und CEO Mark Newcomer hat seit 2015 rund 1,4 Millionen Aktien für etwa 13,2 Millionen US-Dollar am offenen Markt verkauft — zuletzt im August 2025, und auch im Mai 2026 gab er im Zuge von Aktienzuteilungen erneut Stücke ab. Die operative Chefin Joan Herman verkaufte noch im Juni 2026 100.000 Aktien zu gut 8 US-Dollar. In Summe stehen von Anfang 2025 bis Juni 2026 rund 6,1 Millionen US-Dollar Insider-Verkäufen nur etwa 0,12 Millionen an Käufen gegenüber — der einzige Käufer war Verwaltungsrat Daniel Henry im Mai und Juni 2025.

Zur fairen Einordnung gehören drei Dinge. Erstens: Ein Teil der Abgaben ist regelgebunden (Steuer-Einbehalte bei fälligen Aktienzuteilungen), kein aktiver Verkaufsbeschluss. Zweitens: Newcomer bleibt mit 16,3 Prozent größter Einzelaktionär, Board und Management halten zusammen rund 24,5 Prozent — die Interessenbindung ist da. Drittens: Der größte Käufer der letzten Jahre war der Value-Fonds Topline Capital, der 2024 zu Kursen unter 3 US-Dollar eine rund zehnprozentige Position aufbaute und im Kern hält. Trotzdem bleibt das Bild: Die Menschen mit dem besten Einblick haben in die Kursverdreifachung hinein reduziert, gekauft hat fast niemand. Insiderverkäufe sind nie ein Beweis — aber wenn du den Geheimtipp kaufst, solltest du wissen, dass dir die Insider dabei tendenziell ihre Stücke reichen.

Die unbequeme Wahrheit Nr. 3: Die Hausbank hinter den Karten geriet 2025 selbst ins Wanken

Jede Prepaid-Karte braucht eine Bank, die sie ausgibt — Paysign selbst darf das nicht. Der Geschäftsbericht (10-K) sagt das erstaunlich unverblümt:

„Our relationships with various banks are currently, and will be for the foreseeable future, a critical component of our ability to conduct our business and to maintain our revenue and expense structure, because we are currently unable to issue our own cards."

Übersetzung: „Unsere Beziehungen zu verschiedenen Banken sind derzeit und auf absehbare Zeit ein kritischer Baustein unserer Fähigkeit, unser Geschäft zu betreiben und unsere Ertrags- und Kostenstruktur aufrechtzuerhalten, denn wir sind gegenwärtig nicht in der Lage, eigene Karten auszugeben."

— Paysign, Inc., SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Wer ist diese Bank? In den Filings steht kein Name — laut dem öffentlich einsehbaren Karteninhaber-Vertrag der Paysign-Plasma-Karte ist es die Patriot Bank, N.A. aus Stamford, Connecticut. Also haben wir für den Gegenparteien-Check auch deren Börsenmutter Patriot National Bancorp bei der SEC durchleuchtet — und das Ergebnis gehört in jede Paysign-Akte: Die Bank stand Anfang 2025 selbst am Abgrund. Im Januar 2025 verpasste ihr die US-Bankenaufsicht OCC eine formelle Aufsichtsvereinbarung, den eigenen Jahresbericht konnte sie nur verspätet vorlegen, und im März 2025 rettete sie sich mit einer Not-Rekapitalisierung über 57,75 Millionen US-Dollar — genehmigt über eine Ausnahmeregel der NASDAQ, die ausdrücklich für existenzbedrohte Unternehmen gedacht ist —, im Juni 2025 folgten weitere 10,7 Millionen. Seither hat sich die Bank stabilisiert: Ende 2025 kehrte sie in die Gewinnzone zurück, und zum 30. Juni 2026 hob die Aufsicht die Vereinbarung wieder auf (alle Belege in den Quellen).

Warum uns das trotzdem nicht kalt lässt: Erstens lagen Paysigns Gelder historisch fast komplett bei einer einzigen Bank — Ende 2023 waren davon rund 60 Millionen US-Dollar oberhalb der US-Einlagensicherungsgrenze, also im Ernstfall ungeschützt. Das hat die Firma rechtzeitig repariert: Seit Februar 2024 verteilt ein „Deposit-Swapping"-Programm die Gelder über ein Banken-Netzwerk, sodass Ende 2025 nur noch 1,4 Millionen unversichert waren — eine Absicherung, deren Wert der Beinahe-Unfall der Hausbank ein Jahr später eindrucksvoll bestätigt hat. Zweitens bleibt das operative Risiko: Geriete die kartenausgebende Bank erneut in Schieflage, stünde ein erzwungener Wechsel mit Umstellungskosten und möglichen Programmunterbrechungen an — für ein Geschäft, dessen Produkt „reibungslose Auszahlung" heißt, kein kleines Szenario.

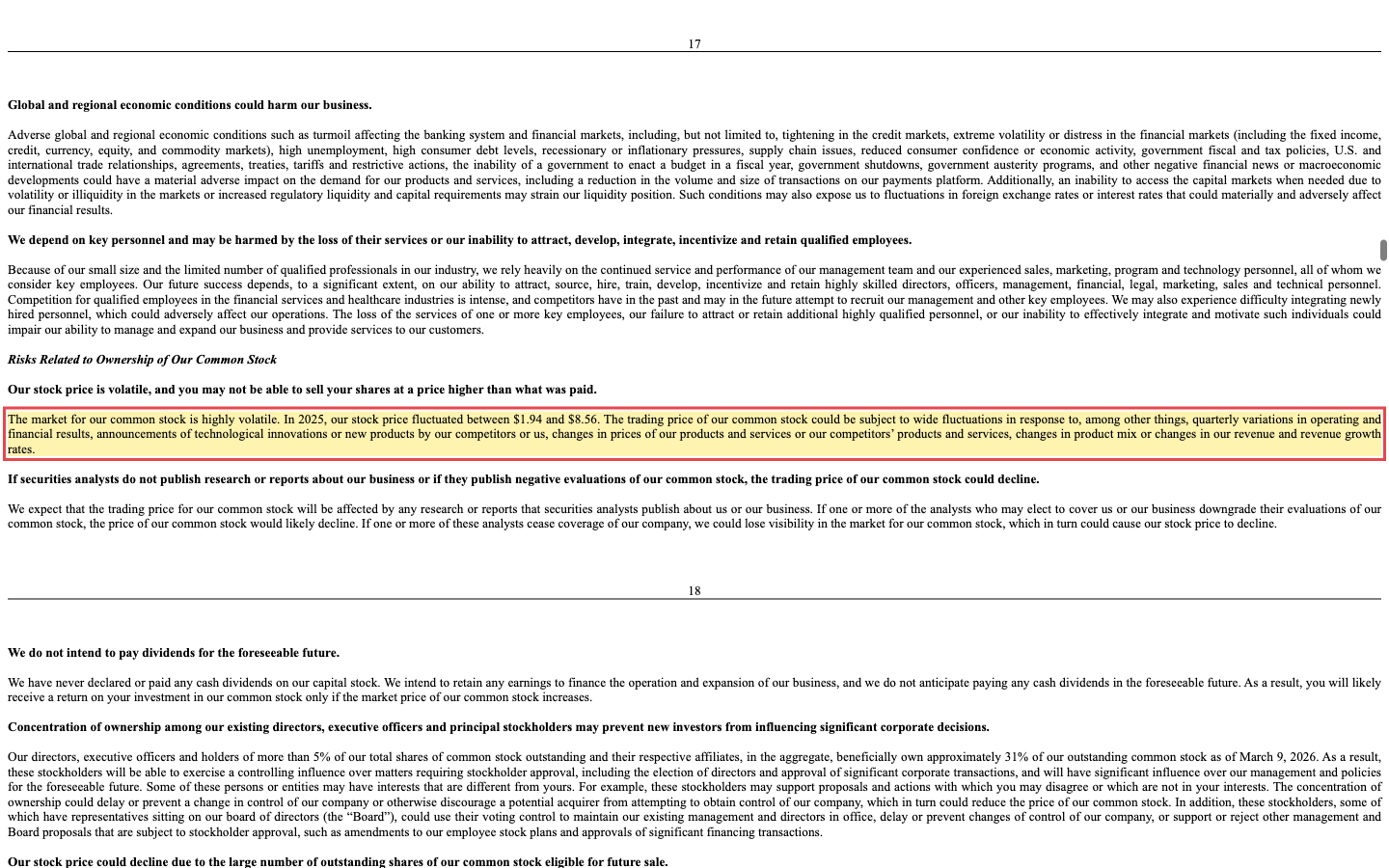

Die unbequeme Wahrheit Nr. 4: Diese Aktie ist ein enger Raum mit schmaler Tür

Der Risikoteil des Jahresberichts sagt es ohne Umschweife:

„The market for our common stock is highly volatile. In 2025, our stock price fluctuated between $1.94 and $8.56."

Übersetzung: „Der Markt für unsere Stammaktie ist hochvolatil. Im Jahr 2025 schwankte unser Aktienkurs zwischen 1,94 und 8,56 US-Dollar."

— Paysign, Inc., SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Dazu die Handels-Realität: Im Schnitt wechseln nur rund 5,3 Millionen US-Dollar pro Tag den Besitzer — ein Bruchteil dessen, was bei den anderen Werten dieser Serie üblich ist, und Board und Management halten rund ein Viertel der Aktien, der Fonds Topline Capital weitere knapp zehn Prozent. Nichts davon ist ein Skandal. Aber zusammen heißt es: Wer hier größer einsteigt, kommt schwer wieder heraus, ohne den Kurs selbst zu bewegen. Die Kursspanne des Jahres 2025 — Faktor 4,4 zwischen Tief und Hoch — ist keine Fußnote, sondern die Betriebsanleitung dieser Aktie.

Das Umfeld: Schließungswellen bei Plasma, Politik beim Copay

Zwei Entwicklungen von außen gehören noch in die Akte. Erstens das Plasma-Umfeld: Die großen Zentrenbetreiber straffen ihre Netze — CSL Plasma schloss 2025 22 US-Zentren, Grifols kündigte Anfang 2026 die Schließung von 29 weiteren an. Dass Paysign im selben Zeitraum netto 89 Zentren hinzugewann und das Plasmasegment im ersten Quartal 2026 wieder um 24,9 Prozent wuchs, spricht für Marktanteilsgewinne (auch dank der zugekauften Gamma-Software) — es macht die Abhängigkeit von den Rationalisierungsentscheidungen weniger Betreiberkonzerne aber nicht kleiner. Der Markt dahinter ist übrigens größer, als die meisten ahnen: Rund 4,7 Milliarden US-Dollar erhielten Amerikaner im Jahr 2025 geschätzt für Plasmaspenden. Zweitens die Politik: Copay-Hilfsprogramme stehen zwischen den Fronten von Pharmaherstellern und Krankenversicherern. Inzwischen haben 26 US-Bundesstaaten Gesetze gegen sogenannte Copay-Accumulator-Praktiken der Versicherer erlassen (Stand Januar 2026), ein bundesweites Regelwerk ist angekündigt, hat aber keinen Zeitplan. Kurzfristig treibt dieses Ringen das Volumen der Hilfsprogramme — langfristig bleibt es das regulatorische Damoklesschwert über Paysigns wichtigstem Wachstumstreiber.

Und die KI? Ein ehrliches „Neutral"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei Paysign ist der Befund unaufgeregt: kein KI-Produkt, keine KI-Story — die einzige Erwähnung ist ein generischer Risikofaktor in den Geschäftsberichten (man müsse die eigenen Produkte gegebenenfalls an künstliche Intelligenz anpassen können). Paysign trägt bei uns deshalb das Badge „Neutral" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Ein Kartenabwickler, der keine KI-Fantasie verkauft: auch das eine Form von Ehrlichkeit.

Bewertung: kein Geheimtipp-Preis mehr

Die Zeiten, in denen Paysign unentdeckt und billig war, sind endgültig vorbei. Am 8. Juli 2026 schloss die Aktie bei 8,55 US-Dollar — nach einem 52-Wochen-Tief von 3,08 — und kostete damit etwa das 46- bis 50-Fache des zurückliegenden Jahresgewinns, das 8,6-Fache des Buchwerts und gut das 5-Fache des Umsatzes; der Unternehmenswert entsprach rund dem 23-Fachen des um Aktienvergütung geschönten Betriebsgewinns vor Abschreibungen. Auf Basis der eigenen Prognose fürs laufende Jahr (0,21 bis 0,26 US-Dollar Gewinn je Aktie) bleibt ein Kurs-Gewinn-Verhältnis um 37. Für ein Unternehmen, das um die 30 bis 35 Prozent wächst und dabei die Margen ausweitet, ist das kein Mondpreis — aber ein Preis ohne Sicherheitsmarge: Ein verlorener Pharma-Großkunde, eine Copay-Regeländerung oder zwei Zinssenkungen mehr als gedacht träfen eine so bewertete Aktie ungebremst. Die Mini-Coverage bestätigt den Geheimtipp-Charakter: nur eine Handvoll Analystenschätzungen, im Konsens „Strong Buy" mit Kurszielen von 10 bis 12,75 US-Dollar — wenige Stimmen sind schnell einer Meinung, ein belastbarer Konsens ist das nicht. Und zur Erinnerung: Noch Anfang 2024 gab es dieselbe Firma für ein Drittel des Kurses. Genau dort kaufte der Fonds Topline Capital — und in die heutige Bewertung hinein verkaufen die Insider.

Chancen und Risiken auf einen Blick

Was für Paysign spricht

- Quasi-Monopolartige Stellung im Nischenmarkt: rund 48 Prozent aller US-Plasmazentren als Kunden, hohe Wechselkosten — und netto 89 hinzugewonnene Zentren, während die Branche Standorte schließt.

- Das zweite Standbein zündet: Pharma-Umsatz von 4 auf 34 Millionen US-Dollar in zwei Jahren, im ersten Quartal 2026 erstmals größer als Plasma; Konzernumsatz +50,8 Prozent, Prognose 2026: 106,5 bis 110,5 Millionen Umsatz und 13 bis 16 Millionen Nettogewinn.

- Zehn Jahre Berichtshistorie ohne ein einziges Liquiditäts-Warnsignal: keine Bankschulden, keine Kreditauflagen-Verstöße, keine Going-Concern-Hinweise — und keine einzige Bar-Kapitalerhöhung; das Wachstum ist komplett selbst finanziert.

- Profitabilität dreht ins Operative: Bruttomarge 59,4 → 65 Prozent (Q1 2026), Betriebsmarge im ersten Quartal 2026 bei 23,8 Prozent; der Zinsanteil am Vorsteuergewinn fiel von rund 75 (2024) auf 27 Prozent (2025).

- Frühere Schwachstellen wurden nachweislich repariert: Kontrollschwächen von 2019 bis Ende 2020 behoben (kein Restatement), Einlagen-Klumpen per Deposit-Swapping von 60 Millionen auf 1,4 Millionen unversicherte US-Dollar reduziert.

- Platz 5 von 3.211 im Fundamental-Rating, Stage 2, Stress-RS 80 — die Aktie hält sich an schwachen Markttagen besser als die meisten.

Was dagegen spricht

- Die Insider verkaufen in die Stärke: CEO Newcomer hat seit 2015 Aktien für rund 13,2 Millionen US-Dollar abgegeben; 2025 bis Juni 2026 stehen rund 6,1 Millionen Verkäufen nur 0,12 Millionen Käufe gegenüber.

- Klumpen im Wachstumssegment: ein Pharma-Kunde stand Ende 2025 für 31 Prozent der Forderungen (März 2026: zwei Kunden mit 16 und 15 Prozent) — und die eigene Historie zeigt, dass das Pharmageschäft schon einmal binnen eines Jahres von 7,4 auf 0,3 Millionen kollabierte.

- Transparenzdefizit: keine Kunden- oder Bankennamen, keine Vertragslaufzeiten, kein einziger Kunden- oder Bankvertrag als Anlage in den Filings — Kündigungsrisiken der Schlüsselbeziehungen sind nicht bezifferbar.

- Gegenparteirisiko Hausbank: Die Mutter der kartenausgebenden Patriot Bank entging Anfang 2025 nur per Not-Rekapitalisierung der Schieflage (inzwischen stabilisiert, Aufsichtsvereinbarung zum 30. Juni 2026 beendet).

- Bilanz-Optik täuscht doppelt: eigenes Cash nur 20,5 Millionen US-Dollar (der Rest gehört Karteninhabern), operativer Cashflow durch Fremdgeld-Aufbau überzeichnet; dazu schleichende Verwässerung (+29 Prozent Aktien in zehn Jahren, gut 10 Prozent Optionsüberhang).

- Micro-Cap-Realität und Preis: ~5,3 Millionen US-Dollar Börsenumsatz pro Tag, Kursspanne 2025 von 1,94 bis 8,56 US-Dollar, KGV um 46 bis 50 nach Kursverdreifachung, Copay-Regulatorik als Damoklesschwert.

Ein menschliches Fazit

Ist Paysign ein Geheimtipp? Ja — im wörtlichen Sinn: klein, kaum beachtet, mit einem stillen Quasi-Monopol und einem zweiten Standbein, das gerade real und SEC-belegt durchstartet. Nach 389 Dokumenten können wir sogar sagen: Die Firma ist in der besten Verfassung ihrer Geschichte — selbst finanziert, ohne Bankschulden, mit zehn Jahren sauberer Liquiditätsbilanz. Aber das Glückshormon sollte dir nicht die zweite Hälfte des Befunds verschlucken: Die Menschen mit dem besten Einblick verkaufen seit Jahren in genau diese Stärke hinein, die wichtigsten Kunden- und Bankbeziehungen bleiben namenlos und unbefristet im Dunkeln, und die Hausbank hinter den Karten stand 2025 selbst am Abgrund. Diese Aktie hat 2025 zwischen 1,94 und 8,56 US-Dollar gependelt — wer so etwas kauft, braucht keine Meinung zur nächsten Quartalszahl, sondern einen Magen für Faktor vier.

Der ehrliche Dreisatz lautet: Das Geschäft ist so gut wie nie, der Preis auch — und die Grenzen eines Micro Caps bleiben. Wie sich ein größerer Fintech-Verwandter mit ähnlicher Kundschaft schlägt, liest du in unserer Dave-Analyse — und wie der ganz große Gegenentwurf aussieht, in der Sterling-Analyse. Bei Paysign gilt am Ende: Wenn überhaupt, dann in einer Größenordnung, bei der dich weder die Türbreite noch die Achterbahn nervös macht — und mit dem Wissen, dass dir die Insider gerade ihre Stücke reichen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025 (eingereicht 25. März 2026): paysign_i10k-123125.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2024: paysign_i10k-123124.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2019 (Kontrollschwächen, Item 9A; nachgereicht 3. April 2020): paysign_10k-123119.htm (sec.gov)

- SEC-Meldung (8-K) vom 3. April 2020 (NASDAQ-Mängelanzeige wegen verspätetem Jahresbericht, Item 3.01): paysign_8k2-040220.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Q1 2026 (31.03.2026): paysign_i10q-033126.htm (sec.gov)

- SEC-Vollmachtserklärung (DEF 14A) 2026 (Vergütung, Eigentümerstruktur): EDGAR-Index (sec.gov)

- Sämtliche Insider-Meldungen (Form 3/4/5) und Beteiligungsmeldungen (SC 13D/13G) 2010–06/2026 sowie die vollständige Einreichungshistorie: EDGAR-Übersicht Paysign (sec.gov)

- Gegenparteien-Check Patriot National Bancorp (CIK 1098146): Fristversäumnis-Anzeige NT 10-K vom 31. März 2025 (sec.gov), SEC-Meldung 8-K zur Rekapitalisierung über 57,75 Mio. US-Dollar vom März 2025 (sec.gov) und SEC-Meldung 8-K vom 1. Juli 2026 zur Beendigung der OCC-Aufsichtsvereinbarung (sec.gov)

- Karteninhaber-Vertrag der Paysign-Plasma-Karte (Ausgeberin: Patriot Bank, N.A.), öffentlich einsehbar unter documents.paysign.com

- Branchen- und Marktumfeld: Pressemitteilungen von Grifols zur Schließung von 29 US-Plasmazentren (2026) und Berichte zu den CSL-Schließungen 2025; NBC-News-Reportage zum US-Plasmaspenden-Markt (rund 4,7 Milliarden US-Dollar Spendervergütung 2025); Analysen zur Copay-Accumulator-Regulatorik (26 Bundesstaaten, Stand Januar 2026)

- Kurs- und Bewertungsdaten (Kurs 8,55 US-Dollar, Marktkapitalisierung, Multiplikatoren, Analystenkonsens): öffentliche Kursdatenanbieter, Stand 8. Juli 2026

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen): aus unseren Finanzdaten, abgeglichen mit den XBRL-Daten der SEC-Berichte.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, Stand 25. Juni 2026).

Datengrundlage dieser Tiefenanalyse: 389 EDGAR-Dokumente aus zehn Jahren — darunter alle zwölf Jahresberichte (10-K) der Geschäftsjahre 2014 bis 2025 samt drei Nachträgen (10-K/A), alle 34 Quartalsberichte (10-Q), 91 Ad-hoc-Meldungen (8-K), zwölf Vollmachtserklärungen (DEF 14A), sechs Beteiligungsmeldungen (SC 13D/13G), sämtliche 225 Insider-Formulare (Form 3/4/5, als Rohdaten maschinell ausgewertet) und die Registrierungsunterlagen (S-1/S-3/S-8) — ergänzt um die EDGAR-Akte der Gegenpartei Patriot National Bancorp und 14 externe Quellen (Earnings-Call-Mitschriften, Analysteneinstufungen, Branchen- und Regulierungsdaten). Abgerufen über SEC EDGAR und ausgewertet am 9. Juli 2026; alle Zitate wörtlich gegen die Original-Filings verifiziert.

Transparenz & Disclaimer: Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden; eng gehandelte Nebenwerte sind besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt.

Unser Fazit auf einen Blick

- Marktstellung positiv

- Rund 48 Prozent aller US-Plasmazentren als Kunden — ein stilles Quasi-Monopol mit hohen Wechselkosten; trotz Schließungswellen der Branche kamen binnen zwölf Monaten netto 89 Zentren hinzu.

- Wachstum positiv

- Konzernumsatz +50,8 Prozent im Q1 2026; Pharma-Segment von 4 auf 34 Millionen US-Dollar in zwei Jahren und erstmals größer als Plasma. Prognose 2026: 106,5–110,5 Millionen Umsatz, 13–16 Millionen Nettogewinn.

- Finanzhistorie positiv

- Zehn Jahre Berichtshistorie ohne ein einziges Liquiditäts-Warnsignal: keine Bankschulden, keine Kreditauflagen-Verstöße, keine einzige Bar-Kapitalerhöhung — das Wachstum ist vollständig selbst finanziert. Einziger Makel: 2019er-Kontrollschwächen, bis Ende 2020 behoben (kein Restatement).

- Gewinnqualität neutral

- Erst seit 2025 trägt das operative Geschäft (Zinsanteil am Vorsteuergewinn: 2024 rund 75, 2025 noch 27 Prozent); eigenes Cash nur 20,5 Millionen US-Dollar — die große Cash-Position gehört den Karteninhabern, der eigene freie Cashflow 2025 lag bei grob 12 Millionen.

- Insider negativ

- Massive Netto-Verkäufe: CEO Newcomer gab seit 2015 rund 1,4 Millionen Aktien für ~13,2 Millionen US-Dollar ab (hält noch 16,3 Prozent); 2025 bis Juni 2026 stehen ~6,1 Millionen US-Dollar Verkäufen nur ~0,12 Millionen Käufe gegenüber.

- Klumpen & Gegenparteien negativ

- Ein Pharma-Kunde stand Ende 2025 für 31 Prozent der Forderungen (März 2026: 16/15 Prozent auf zwei Kunden verteilt); Kunden, Verträge und Bankpartner bleiben in den Filings namenlos; die Mutter der kartenausgebenden Patriot Bank entging 2025 nur per Not-Rekapitalisierung der Schieflage.

- Handelbarkeit & Bewertung negativ

- Nur ~5,3 Millionen US-Dollar Tagesumsatz, Kursspanne 1,94–8,56 US-Dollar in 2025 — und nach der Kursverdreifachung ein KGV um 46–50 ohne Sicherheitsmarge (Stand 8. Juli 2026).

Die Tiefenanalyse über 389 SEC-Dokumente zeigt Paysign in der besten Verfassung seiner Firmengeschichte: echtes Nischen-Monopol, zweites Wachstumsbein, zehn Jahre ohne ein einziges Liquiditäts-Warnsignal und komplett selbst finanziertes Wachstum. Dagegen stehen verkaufende Insider, namenlose Schlüsselbeziehungen, eine 2025 beinahe gekippte Hausbank und eine Bewertung ohne Sicherheitsmarge. Keine Anlageberatung.

Bitte beachten

- Datengrundlage: Tiefenanalyse über 389 EDGAR-Dokumente aus zehn Jahren — alle zwölf Geschäftsberichte (10-K) 2014–2025, alle 34 Quartalsberichte (10-Q), 91 Ad-hoc-Meldungen (8-K), zwölf Vollmachtserklärungen (DEF 14A), sämtliche 225 Insider-Meldungen (Form 3/4/5) sowie die Filings der Gegenpartei Patriot National Bancorp — plus 14 externe Quellen, ausgewertet am 9. Juli 2026.

- Q1 2026: Gewinn je Aktie 0,09 US-Dollar gegenüber 0,03 erwartet — aber eine Handvoll Analysten ist kein belastbarer Konsens (Kursziele 10–12,75 US-Dollar, Stand 8. Juli 2026).

- Verwässerung: Aktienzahl seit 2016 um rund 29 Prozent gestiegen (nur über Aktienvergütung); verwässerte Aktienzahl gut 10 Prozent über der Basis. Rückkaufprogramm: 2,0 von 5 Millionen US-Dollar genutzt (Ø 3,17 US-Dollar).

- KI-Einstufung „Neutral": In den geprüften SEC-Berichten ist künstliche Intelligenz nur ein generischer Risikofaktor — kein KI-Produkt, keine KI-Story.

- Gegenparteien-Check: Die OCC-Aufsichtsvereinbarung der Patriot National Bancorp wurde zum 30. Juni 2026 beendet; das strukturelle Risiko eines erzwungenen Bankwechsels bleibt.

Häufige Fragen

Paysign betreibt Prepaid-Kartenprogramme und wickelt die Zahlungen dazu selbst ab. Stammgeschäft sind Vergütungskarten für Plasmaspender — rund 48 Prozent aller Plasma-Sammelzentren in den USA und Puerto Rico sind Kunden. Das zweite, stark wachsende Standbein sind Patient-Affordability-Programme: Zuzahlungshilfen von Pharmaherstellern für teure Markenmedikamente.

Im ersten Quartal 2026 überholte das junge Pharma-Geschäft (15,68 Millionen US-Dollar, +81,9 Prozent) erstmals das Plasma-Stammgeschäft (11,75 Millionen). Das Pharma-Segment wuchs von 4,05 Millionen (2023) auf 33,89 Millionen (2025) — Paysign wandelt sich vom Plasma-Kartenanbieter zum Healthcare-Zahlungsdienstleister mit zwei Standbeinen.

Bemerkenswert solide für einen Micro Cap: Der systematische Warnsignal-Scan über alle Jahres- und Quartalsberichte seit 2015 ergab null Treffer — keine Going-Concern-Hinweise, keine Kreditauflagen-Verstöße, keine Bankschulden. Das gesamte Wachstum wurde ohne eine einzige Bar-Kapitalerhöhung aus dem eigenen Cashflow finanziert. Einziger Makel der Dekade: drei interne Kontrollschwächen im Geschäftsjahr 2019, die bis Ende 2020 behoben wurden — die Zahlen selbst mussten nie korrigiert werden.

Größtenteils nicht. 159 Millionen US-Dollar (Ende März 2026) sind „Restricted Cash" — Guthaben der Karteninhaber, dem eine fast gleich hohe Verbindlichkeit gegenübersteht. Paysigns eigenes, frei verfügbares Cash liegt bei rund 20,5 Millionen US-Dollar; dafür hat die Firma keine Bankschulden. Auch der operative Cashflow 2025 (52,5 Millionen) ist um den Aufbau dieser Fremdgelder überzeichnet — der eigene freie Cashflow lag bei grob 12 Millionen. Auf die verwahrten Guthaben verdient Paysign allerdings Zinsen.

Ja, seit Jahren und fast ausschließlich. Die Auswertung aller 225 Insider-Meldungen (Form 3/4/5) seit 2010 zeigt: CEO Mark Newcomer verkaufte seit 2015 rund 1,4 Millionen Aktien für etwa 13,2 Millionen US-Dollar (er hält noch 16,3 Prozent), die operative Chefin verkaufte noch im Juni 2026. Von Anfang 2025 bis Juni 2026 stehen rund 6,1 Millionen US-Dollar Verkäufen nur etwa 0,12 Millionen Käufe gegenüber. Größter Käufer der letzten Jahre war der Fonds Topline Capital, der 2024 unter 3 US-Dollar eine rund zehnprozentige Position aufbaute.

Paysign kann laut eigenem Geschäftsbericht (10-K) keine eigenen Karten ausgeben und hängt an Partnerbanken; die Plasma-Karten gibt die Patriot Bank, N.A. aus. Deren Börsenmutter Patriot National Bancorp geriet Anfang 2025 selbst in Schieflage: Aufsichtsvereinbarung mit der Bankenaufsicht OCC, verspäteter Jahresbericht und eine Not-Rekapitalisierung über 57,75 Millionen US-Dollar. Inzwischen ist die Bank stabilisiert (die Aufsichtsvereinbarung endete zum 30. Juni 2026), und Paysign hatte sein Einlagenrisiko seit Februar 2024 per Deposit-Swapping auf rund 1,4 Millionen US-Dollar unversicherte Gelder reduziert.

Die Konzentration im Wachstumssegment (ein Pharma-Kunde stand Ende 2025 für 31 Prozent der Forderungen), das Transparenzdefizit (keine Kunden- oder Bankennamen, keine Vertragslaufzeiten in den Filings), die Abhängigkeit von Partnerbanken und der Pharma-/Plasmabranche, mögliche Copay-Regeländerungen, sinkende Zinserträge — und die Micro-Cap-Realität: geringes Handelsvolumen und Kursschwankungen zwischen 1,94 und 8,56 US-Dollar allein im Jahr 2025.

Wir geben keine Anlageberatung. Die Tiefenanalyse zeigt ein Unternehmen in der besten Verfassung seiner Geschichte — aber zu einem KGV um 46 bis 50 nach Kursverdreifachung, mit verkaufenden Insidern und allen Handels- und Klumpenrisiken eines Micro Caps. Positionsgröße und Geduld entscheiden hier mehr als bei großen Werten; die Entscheidung liegt bei dir.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.