BuzzFeed-Aktie: Der neue Retter zahlt 120 Millionen — 100 davon als Schuldschein

BuzzFeed kennt jeder: die Quizze, Tasty, HuffPost. Im Mai 2026 übernahm Medienunternehmer Byron Allen die Mehrheit — 40 Millionen neue Aktien zu nominal 3 Dollar, während die Aktie unter einem Dollar notierte. Wir haben Geschäftsbericht (10-K), Quartalsberichte (10-Q) und die Ad-hoc-Meldungen (8-K) gelesen: Going-Concern-Zweifel des Wirtschaftsprüfers, 8,5 Millionen US-Dollar freie Kasse zum Jahresende 2025, 28 Prozent des Umsatzes von einem einzigen Kunden — und von den 120 Rettungs-Millionen sind 100 ein Schuldschein, besichert mit den gekauften Aktien selbst. Wir rechnen nach, was von der Rettung übrig bleibt, wenn man den Schuldschein herausrechnet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der beim Investieren teurer ist als jede Ordergebühr: „Kenn ich!" BuzzFeed — das sind die Quizze, die du heimlich in der Mittagspause machst, die Tasty-Kochvideos, die Schlagzeilen der HuffPost. Und seit Mai 2026 gibt es zum vertrauten Namen auch noch eine verlockende Schlagzeile: Ein prominenter Medienmilliardär steigt ein, zahlt 3 Dollar pro Aktie — für ein Papier, das an der Börse unter 1 Dollar notierte. Der Reflex in deinem Kopf verbindet beides sofort: Bekannte Marke + kluger Großinvestor = da will ich dabei sein. Genau dieser Reflex — Psychologen nennen ihn den Vertrautheits-Effekt — lässt eine Frage nie zu Ende denken: Was genau hat der Investor eigentlich bezahlt — und was steht in den Berichten der Firma? Deshalb machen wir einen Deal: Bevor du bei BuzzFeed (NASDAQ: BZFD) auf den vertrauten Namen klickst, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025, im Quartalsbericht (10-Q) zum 31. März 2026 und in den Ad-hoc-Meldungen (8-K) rund um den Einstieg von Byron Allen. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei BuzzFeed steht dort beides: eine Marke, die Reichweite hat wie kaum eine zweite. Und ein Wirtschaftsprüfer, der am Fortbestand der Firma zweifelt. Am Ende entscheidest du selbst.

Was BuzzFeed eigentlich macht

BuzzFeed ist ein Digital-Media-Haus — übersetzt: eine Fabrik für Internet-Inhalte, die mit Reichweite Geld verdient. Drei Marken bilden den Kern: das Flaggschiff BuzzFeed (Pop-Kultur, Listen, Quizze, Shopping-Empfehlungen), die Nachrichtenseite HuffPost und die Food-Marke Tasty. Zwei weitere bekannte Marken sind schon nicht mehr an Bord: Complex wurde im Februar 2024 verkauft, First We Feast (die Show „Hot Ones") im Dezember 2024 — beide Verkäufe halfen, eine drückende Wandelanleihe abzulösen, dazu gleich mehr. Der Geschäftsbericht beschreibt das Selbstverständnis so:

„BuzzFeed is a premier digital media company. Across pop culture, entertainment, shopping, food, and news, our brands drive conversation and inspire what audiences watch, read, and buy now — and into the future. Our iconic, globally-loved brands include BuzzFeed, HuffPost, and Tasty."

Übersetzung: „BuzzFeed ist ein führendes Digital-Media-Unternehmen. Über Pop-Kultur, Unterhaltung, Shopping, Essen und Nachrichten hinweg treiben unsere Marken die Konversation an und inspirieren, was das Publikum jetzt — und in Zukunft — anschaut, liest und kauft. Zu unseren ikonischen, weltweit beliebten Marken gehören BuzzFeed, HuffPost und Tasty."

— BuzzFeed, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Geld verdient BuzzFeed auf drei Wegen. Erstens Werbung (2025: 91,7 Millionen US-Dollar): Anzeigen auf den eigenen Seiten und Plattformen wie YouTube — immer stärker programmatisch, also automatisiert über Börsen für Werbeplätze verkauft (69,6 der 91,7 Millionen), immer schwächer über eigene Verkäufer. Zweitens Content (37,0 Millionen): bezahlte Auftragsinhalte für Werbekunden plus ein wachsendes Studio-Geschäft mit Spielfilmen und „Micro-Dramas" — Mini-Serien im Hochformat. Drittens Commerce (56,5 Millionen): Empfehlungs-Links in Shopping-Artikeln; kauft ein Leser danach bei Amazon, Walmart und Co., kassiert BuzzFeed eine Provision. Die Firma nennt das ihre „Inspiration Engine" — 2025 verbrachte das Publikum 276 Millionen Stunden mit BuzzFeed-Inhalten und löste über 450 Millionen US-Dollar an zurechenbaren Käufen aus. Klingt nach Substanz? Die Reichweite ist real. Nur: Es ist dasselbe werbefinanzierte Reichweiten-Modell, das wir gerade erst bei der Reddit-Analyse seziert haben — bloß steht Reddit auf der Gewinnerseite des Traffic-Stroms, BuzzFeed zunehmend auf der Verliererseite. An die Börse kam BuzzFeed übrigens im Dezember 2021 per SPAC-Fusion (mit der Hülle 890 5th Avenue Partners) — und trägt seither die typische SPAC-Mitgift: separat notierende Warrants (BZFDW, Ausübungspreis rund 46 Dollar — praktisch wertlos), einen Reverse Split 1:4 im Mai 2024 gegen den Penny-Stock-Status und einen Kurs, der rund 96 Prozent unter dem Allzeithoch liegt (Datenstand 9. Juli 2026). Beschäftigte zum Jahresende 2025: 507 in fünf Ländern — nach drei Sparrunden in zwei Jahren.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. BuzzFeed schlägt in 4 Scannern an (Datenstand 9. Juli 2026) — und diesmal gibt es kein Momentum-Feuerwerk als Gegengewicht, sondern vier Warnhinweise in Serie. „Stan Weinstein: Stage 3" heißt: Die Aktie hat nach dem Kurssprung der Allen-Nachrichten (rund +36 Prozent in drei Monaten, aber −10 Prozent im letzten Monat, Datenstand 9. Juli 2026) den Aufwärtstrend verloren und bildet eine Top-Formation — die Phase, in der Rallyes verteilen statt tragen. Das KUV-Ranking führt BZFD mit einem Kurs-Umsatz-Verhältnis von rund 0,6 — die Aktie kostet also weniger als einen halben Jahresumsatz, optisch ein Schnäppchen. Und dann die zwei Scanner, die erklären, warum sie so billig ist: „Altman-Z: Distress-Zone" — der Altman-Z-Score ist eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, und BuzzFeed liegt in der roten Zone — sowie unser „Thomas Inso Kandidat", der Titel mit Distress-Signalen bündelt; wie diese Warnlisten zu lesen sind (Rauchmelder, kein Abrissbescheid), haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Dazu eine Tagesschwankung von rund 10,6 Prozent — das ist kein Anlegen, das ist Achterbahn. Merke dir das Spannungsfeld dieser Analyse: Jeder kennt die Marke — aber Werbung, Traffic und Kasse wackeln gleichzeitig, und die Rettung ist zu fünf Sechsteln ein Schuldschein. Es ist der rote Faden für alles, was jetzt kommt.

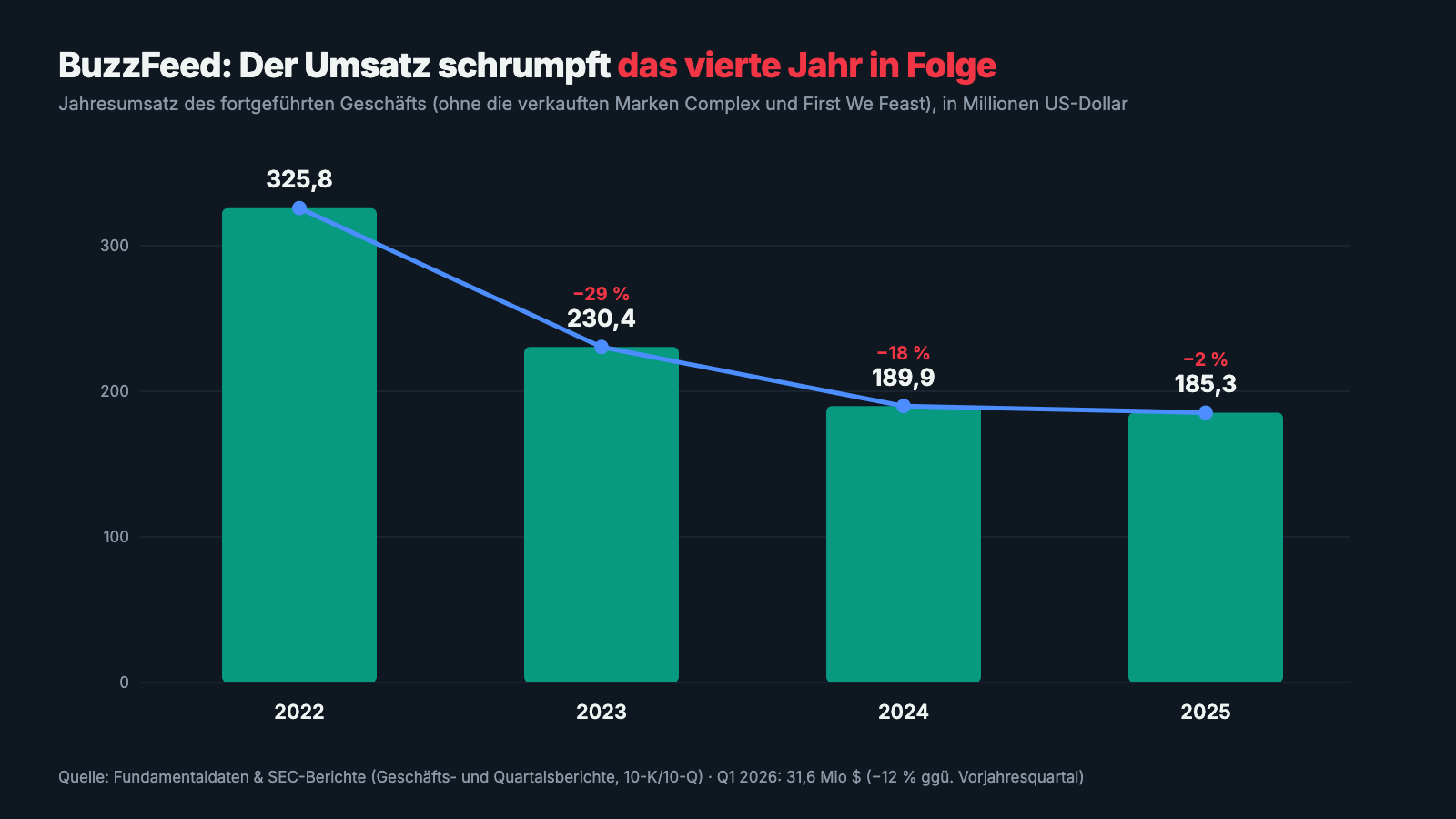

Die Zahlen über die Jahre — eine Marke im Rückwärtsgang

Fangen wir fair an: BuzzFeed ist kein Umsatz-Zwerg. 185,3 Millionen US-Dollar Jahresumsatz 2025, dreistellige Millionen-Reichweiten, Partnerschaften mit den größten Händlern der Welt. Und im ersten Quartal 2026 war der operative Cashflow sogar positiv (+2,7 Millionen US-Dollar) — auch dank harter Sparrunden: minus 5 Prozent Belegschaft im Februar 2025 (vor allem bei HuffPost), minus 6 Prozent im August 2025, dazu wurde im Juni 2026 sogar das Londoner Büro vorzeitig aufgegeben. Das ist die halbe Wahrheit. Die andere Hälfte zeigt das Diagramm:

Der Umsatz schrumpft das vierte Jahr in Folge — und der Rückgang zieht sich durch fast alle Erlösarten. Im ersten Quartal 2026 fiel die Werbung um 20 Prozent auf 17,1 Millionen US-Dollar (selbst das Programmatic-Geschäft, die erklärte Zukunftshoffnung, verlor 17 Prozent — der Bericht nennt „Traffic-Gegenwind" als Grund), Commerce brach um 32 Prozent auf 6,9 Millionen ein, weil BuzzFeed Marketing-Ausgaben kürzte, „um die Liquidität zu steuern" — eine Firma, die am Umsatz spart, um Rechnungen zahlen zu können. Nur Content wuchs (+69 Prozent auf 7,5 Millionen), getragen vom kleinen Studio-Geschäft mit Spielfilmen und Micro-Dramas. Unterm Strich stand 2025 ein Nettoverlust von 57,3 Millionen US-Dollar — davon 30,2 Millionen eine Goodwill-Abschreibung, ausgelöst ausgerechnet durch den eigenen Kursverfall. 2024 sah mit rund 10 Millionen Verlust optisch besser aus, enthielt aber die Gewinne aus den Markenverkäufen; das fortgeführte Geschäft blieb tief defizitär. Das kumulierte Defizit seit Gründung: 694,7 Millionen US-Dollar zum 31. März 2026. Und womit wird all das verdient? Genau hier beginnt das Klumpen-Problem:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Wirtschaftsprüfer zweifelt am Fortbestand — und die 5-Millionen-Rate musste viermal verschoben werden

„Going Concern" ist das förmlichste Warnsignal, das die Rechnungslegung kennt: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterbesteht — und Management wie Prüfer dokumentieren erhebliche Zweifel daran. Bei BuzzFeed steht dieser Vermerk im Geschäftsbericht (10-K) für 2025 und erneut im Quartalsbericht (10-Q) zum 31. März 2026:

„Additionally, as of December 31, 2025, we had unrestricted cash and cash equivalents of $8.5 million and an accumulated deficit of $679.6 million. […] These conditions and events raise substantial doubt about our ability to continue as a going concern."

Übersetzung: „Zudem verfügten wir zum 31. Dezember 2025 über unbeschränkte Zahlungsmittel von 8,5 Millionen US-Dollar und ein kumuliertes Defizit von 679,6 Millionen US-Dollar. […] Diese Bedingungen und Ereignisse begründen erhebliche Zweifel an unserer Fähigkeit, den Geschäftsbetrieb fortzuführen."

— BuzzFeed, SEC-Jahresbericht 10-K 2025, Item 7 „Liquidity and Capital Resources"

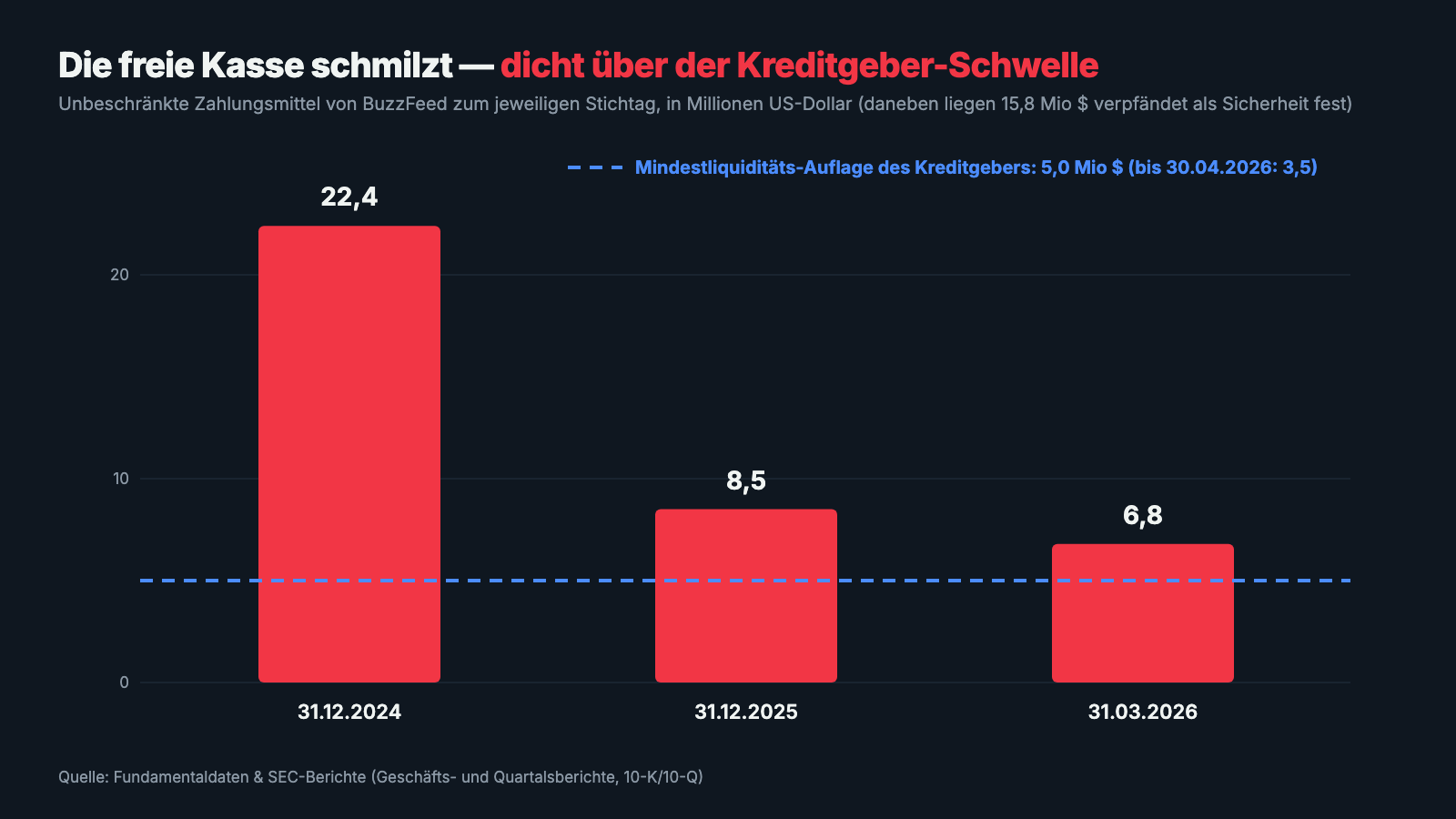

Wie eng es war, zeigt die Kreditakte. Die alte Last: eine Wandelanleihe über 150 Millionen US-Dollar aus der SPAC-Zeit (8,5 Prozent Zins, Wandlungspreis rund 50 Dollar — der Kurs stand zuletzt unter 1 Dollar, wandeln wollte also niemand). BuzzFeed kaufte 120 Millionen davon 2024 zurück — finanziert durch die Verkäufe von Complex und First We Feast — und tilgte den Rest 2025. Ersetzt wurde sie im Mai 2025 durch einen besicherten Kredit über 40 Millionen (plus 5 Millionen im August 2025): Zins SOFR plus 6,5 Prozentpunkte — zum 31. März 2026 effektiv rund 12,2 Prozent —, Pfandrecht ersten Ranges auf praktisch alle Vermögenswerte, dazu eine Mindestliquiditäts-Auflage von 5 Millionen US-Dollar. Dann wurde es ein Krimi in Konsent-Briefen: Die 5-Millionen-Rate war am 20. Februar 2026 fällig — und wurde verschoben auf den 27. Februar, dann auf den 6. März (ab da plus 2 Prozentpunkte Strafzins), dann auf den 30. April, dann auf den 18. Mai 2026. Der Kreditgeber senkte sogar die Mindestliquiditäts-Schwelle auf 3,5 Millionen — so knapp war die Kasse — und verhängte zweimal 0,2 Millionen Strafe, weil BuzzFeed vereinbarte operative Meilensteine verfehlte. Parallel lief die Uhr an der Börse: Weil der Kurs dauerhaft unter 1 Dollar notierte, setzte die Nasdaq am 2. März 2026 eine Frist — bis zum 31. August 2026 muss der Kurs zurück über die Marke, sonst droht das Delisting.

Rechne kurz mit: 6,8 Millionen freie Kasse (31. März 2026) bei 3,5 Millionen Pflicht-Bodensatz — der tatsächliche Spielraum lag bei gut drei Millionen Dollar. Für eine Firma mit über 500 Beschäftigten ist das kein Polster, das ist ein Kontostand. Genau in diese Lage hinein trat der Retter auf.

Unbequeme Wahrheit Nr. 2: Die 120-Millionen-Rettung besteht zu fünf Sechsteln aus einem Schuldschein — besichert mit den gekauften Aktien selbst

Am 11. Mai 2026 — am selben Tag, an dem der Quartalsbericht die Going-Concern-Zweifel wiederholte — meldete BuzzFeed den Deal: Allen Family Digital, LLC, ein Vehikel der Familie des Medienunternehmers Byron Allen, kauft 40 Millionen neue Class-A-Aktien zu 3,00 Dollar — nominal 120 Millionen US-Dollar, mehr als das Vierfache des damaligen Börsenkurses. Klingt nach einem Ritterschlag. Jetzt lies, wie bezahlt wurde: 20 Millionen in bar — und ein Schuldschein über 100 Millionen, fällig 2031, verzinst mit 5 Prozent. Und die Besicherung dieses Schuldscheins? Der Quartalsbericht sagt es mit entwaffnender Offenheit:

„The Promissory Note is secured by a first priority security interest in 33.3 million of the Shares and the Company understands that Investor currently holds no assets other than the Shares."

Übersetzung: „Der Schuldschein ist durch ein erstrangiges Sicherungsrecht an 33,3 Millionen der [gekauften] Aktien besichert, und nach Kenntnis des Unternehmens hält der Investor derzeit keine Vermögenswerte außer diesen Aktien."

— BuzzFeed, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 19 „Subsequent Events"

Übersetzt in Alltagssprache: Der Käufer hat für 40 Millionen Aktien 20 Millionen bar bezahlt und für den Rest einen Schuldschein ausgestellt, dessen einzige Sicherheit die Aktien selbst sind. Fällt der Kurs, ist die Sicherheit entsprechend weniger wert; die 5-Prozent-Zinsen sind halbjährlich fällig, die 100 Millionen erst 2031. Was Allen dafür sofort bekam, ist dagegen sehr real: Gründer Jonah Peretti wandelte seine Class-B-Aktien um (bis dahin 50 Stimmen pro Aktie, rund 64 Prozent der Stimmrechte) und gab damit die Kontrolle ab. Allen Family Digital hält seither rund 52 Prozent der Aktien, durfte zunächst fünf von acht Boardsitzen besetzen (nach der Hauptversammlung sechs von neun), und Byron Allen wurde CEO; Peretti trägt jetzt den Titel „President of BuzzFeed AI". Für die Alt-Aktionäre heißt das doppelt geteilt: Aus 36,3 Millionen Class-A-Aktien (Stand 5. Mai 2026) wurden über Nacht gut 76 Millionen — dein Stück vom Kuchen wurde fast halbiert, und über den Kuchen bestimmt jetzt jemand anderes. Die Nasdaq winkte den Deal per Ausnahme von der sonst nötigen Aktionärsabstimmung durch. Zur Ehrlichkeit gehört auch das Danach: Am 17. Juni 2026 kaufte Allen weitere 4 Millionen Aktien — diesmal zum Marktpreis von 1,44 Dollar, 5,8 Millionen in bar —, ein Verwaltungsrat kaufte privat 33.000 Stück mit, und mit dem frischen Geld plus freigewordenen Sicherheiten tilgte BuzzFeed bis zum 26. Juni 2026 den Kredit auf 25 Millionen herunter. Der Karren rollt also wieder — gezogen von einem Käufer, der laut eigenem Filing außer diesen Aktien nichts besitzt. Und eines steht schon fest: Geprüft wird das neue Kapitel von einem neuen Prüfer — BuzzFeed entließ im April 2026 Deloitte und bestellte die deutlich kleinere CBIZ, während eine Schwäche der internen Finanzkontrollen laut Geschäftsbericht (10-K) noch nicht vollständig behoben war.

Unbequeme Wahrheit Nr. 3: Ein einziger Kunde steht für 28 Prozent des Umsatzes — und er heißt Amazon

Kundenkonzentration heißt hier nicht „ein paar Großkunden", sondern: ein Name. Der Geschäftsbericht beziffert es nüchtern:

„The Company had one customer that represented 28% of total revenue for the year ended December 31, 2025 (i.e., Amazon, primarily for our affiliate commerce transactions), one customer that represented 30% of total revenue for the year ended December 31, 2024 […]. One customer, Amazon, accounts for the significant majority of our commerce and other revenues."

Übersetzung: „Das Unternehmen hatte einen Kunden, auf den 28 Prozent des Gesamtumsatzes im Geschäftsjahr zum 31. Dezember 2025 entfielen (nämlich Amazon, vor allem über unsere Affiliate-Commerce-Transaktionen), und einen Kunden mit 30 Prozent des Gesamtumsatzes im Geschäftsjahr zum 31. Dezember 2024 […]. Ein Kunde, Amazon, steht für die deutliche Mehrheit unserer Commerce- und sonstigen Erlöse."

— BuzzFeed, SEC-Jahresbericht 10-K 2025, Note 2 „Summary of Significant Accounting Policies"

Wenn dein Nachbar dir erzählt, sein Laden laufe stabil, aber mehr als ein Viertel der Einnahmen käme von einem einzigen Abnehmer — würdest du kurz schlucken? Eben. Wir haben die Gegenseite kurz geprüft: Amazon selbst ist als Zahler über jeden Zweifel erhaben — das Risiko ist hier kein Forderungsausfall, sondern ein Regelwerk-Risiko. Es gibt keine feste Abnahmegarantie; Affiliate-Programme sind einseitig kündbar, und Amazon kann Provisionssätze jederzeit senken — das hat der Konzern in der Vergangenheit branchenweit mehrfach getan. BuzzFeed selbst stuft im Geschäftsbericht den möglichen Verlust oder die Reduzierung dieser Beziehung als wesentliches Risiko ein („the loss of this customer or a reduction in its commercial dealings with us for any reason could have a negative impact"). Und die Abhängigkeit reicht tiefer: Auch das Werbegeschäft läuft maßgeblich über die Anzeigen-Börsen von Amazon und Google — rechnet man beide Plattform-Riesen heraus, standen BuzzFeeds zehn größte Direktkunden 2025 zusammen für gerade einmal rund 7 Prozent des Umsatzes. Die stolze eigene Reichweite wird also fast vollständig über fremde Kassenhäuschen zu Geld gemacht — und deren Hausordnung schreibt jemand anderes. Bemerkenswerte Fußnote am Rande: Ausgerechnet die margenstarken Filetstücke — das Studio-Geschäft und Tasty — will das neue Management laut Quartalsbericht (10-Q) in eine eigenständige Firma „BuzzFeed Studios, Inc." abspalten, um neue Investoren anzulocken. Was dann beim Mutterhaus bliebe, wäre noch stärker das Amazon-Google-Werbegeschäft.

Unbequeme Wahrheit Nr. 4: Die KI-Suche frisst genau den Traffic, von dem BuzzFeed lebt

BuzzFeeds Geschäftsmodell beginnt mit einem Klick: Jemand sucht, findet einen BuzzFeed-Artikel, klickt, sieht Werbung, kauft über einen Affiliate-Link. Genau am Anfang dieser Kette sägt die generative KI — und BuzzFeed benennt das im Geschäftsbericht so klar wie kaum eine zweite Medienfirma:

„AI-enabled search functionality has the potential to disrupt traffic, monetization, and content visibility, particularly for our news operations. […] These features increasingly surface AI-generated summaries at the top of search results, reducing user engagement with source content."

Übersetzung: „KI-gestützte Suchfunktionen haben das Potenzial, Traffic, Monetarisierung und die Sichtbarkeit von Inhalten zu stören — insbesondere für unser Nachrichtengeschäft. […] Diese Funktionen zeigen zunehmend KI-generierte Zusammenfassungen ganz oben in den Suchergebnissen an und verringern so die Interaktion der Nutzer mit den Quellinhalten."

— BuzzFeed, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Das ist keine theoretische Sorge, die Zahlen zeigen den Biss bereits: Die gemessene Nutzungszeit („Time Spent") fiel im ersten Quartal 2026 um 11 Prozent, und der Rückgang der Programmatic-Werbung um 17 Prozent im selben Quartal wird im Bericht ausdrücklich mit „Traffic-Gegenwind" begründet. Die Pointe: Derselbe Google-Konzern, dessen KI-Zusammenfassungen BuzzFeed die Klicks nehmen, ist zugleich einer der beiden wichtigsten Erlöskanäle (siehe Wahrheit Nr. 3). Der Bericht beschreibt das Dilemma selbst: Wer KI-Crawler aussperrt, um seine Inhalte zu schützen, riskiert, aus den übrigen Suchfunktionen mit ausgeschlossen zu werden — Sichtbarkeit gegen Kontrollverlust, friss oder stirb.

Und die KI? Viel Vokabular, ein Inkubator — und keine belegbaren KI-Umsätze

Weil BuzzFeed selbst gern über Künstliche Intelligenz spricht — der Gründer trägt inzwischen den Titel „President of BuzzFeed AI" —, haben wir die Berichte systematisch daraufhin geprüft. Der Befund ist zweigeteilt. Ja, BuzzFeed nutzt KI: Der eigene Technik-Baukasten („powered by AI and machine learning") optimiert laut Geschäftsbericht Publishing, Personalisierung und Quiz-Formate, und als Zukunftsprojekt kündigt der Bericht einen KI-App-Inkubator namens „Branch Office" an — für interaktives Storytelling und „cutting-edge AI tools". Aber: Ein KI-Produkt mit belegbaren Umsätzen findet sich in keinem der geprüften Berichte; der Inkubator soll laut Risikofaktoren sogar erst noch extern finanziert werden, und im Quartalsbericht zum 31. März 2026 taucht „Branch Office" gar nicht mehr auf. Was sich dagegen durch beide Jahresberichte zieht, ist die KI als Bedrohung: KI-Suchzusammenfassungen kürzen den Traffic (siehe Wahrheit Nr. 4), und selbst intern warnt der Bericht, man könne sich womöglich „nicht schnell genug an die zunehmende Bedeutung von KI-Tools anpassen". In unserer firmenindividuellen KI-Einstufung führen wir BuzzFeed deshalb in der Kategorie „Bedroht": Die dokumentierte Wirkung der KI auf das Geschäftsmodell ist derzeit negativ — die eigene KI-Story ist ein Versprechen, der Traffic-Schwund ist messbar. Für dich heißt das: Die KI-Fantasie im Firmennamen „BuzzFeed AI" ist kein Sicherheitsnetz, sondern bislang vor allem ein Titel auf einer Visitenkarte.

Bewertung: billig gemessen am Umsatz — aber der Umsatz gehört zur Hälfte anderen

Zur Jahresmitte 2026 (Datenstand 9. Juli) kostet BuzzFeed an der Börse rund das 0,6-Fache des Jahresumsatzes — zum Vergleich: Gesunde Digital-Media- und Plattform-Firmen kosten ein Vielfaches davon, Reddit etwa ein zweistelliges Umsatz-Vielfaches. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Warum der Abschlag? Weil der Markt genau die vier Wahrheiten oben einpreist: schrumpfender Umsatz, Going-Concern-Vermerk, Amazon-Google-Abhängigkeit, KI-Traffic-Erosion — plus die Verwässerung durch die Allen-Aktien und die offene Frage, was nach einer möglichen Abspaltung von Studios und Tasty übrig bleibt. Ein paar datierte Einordnungen: Die Aktie notiert rund 96 Prozent unter ihrem Allzeithoch aus der SPAC-Zeit (Datenstand 9. Juli 2026); der Allen-Einstieg brachte binnen drei Monaten rund +36 Prozent, der letzte Monat wieder −10 Prozent; Allens Nachkauf im Juni erfolgte zu 1,44 Dollar — dem damaligen Marktpreis, nicht zu 3 Dollar. Und das Eigenkapital in der Bilanz schrumpfte binnen eines Jahres von 93,8 auf 36,1 Millionen US-Dollar (31. März 2026). Merke: Ein niedriges Kurs-Umsatz-Verhältnis ist bei einer Firma mit Fortbestehens-Zweifeln kein Schnäppchen-Beweis — es ist der Preis für das Risiko.

Chancen und Risiken auf einen Blick

Was für BuzzFeed spricht:

- Echte Reichweiten-Substanz: 276 Millionen Stunden Nutzungszeit und über 450 Millionen US-Dollar ausgelöste Handelsumsätze im Jahr 2025, drei bekannte Marken (BuzzFeed, HuffPost, Tasty) mit Werbe- und Handelspartnern wie Amazon, Target und Walmart.

- Die akute Geldnot ist gelindert: 20 plus 5,8 Millionen US-Dollar Bareinlage von Allen Family Digital (Mai/Juni 2026), Kredit von 45 auf 25 Millionen getilgt (Stand 26. Juni 2026), Wandelanleihe vollständig abgelöst, Londoner Büro aufgegeben.

- Kostendisziplin wirkt: operativer Cashflow im ersten Quartal 2026 positiv (+2,7 Millionen US-Dollar), Vertriebs- und Verwaltungskosten 2025 um 20 bzw. 14 Prozent gesenkt; Gründer Peretti bezog 2025 nur 115.000 US-Dollar Grundgehalt.

- Wachstumsnische Studio: Content-Erlöse +69 Prozent im ersten Quartal 2026 dank Spielfilmen und Micro-Dramas; die geplante Einheit „BuzzFeed Studios" (mit Tasty) soll gezielt Investoren anziehen.

- Ein Eigentümer mit Medienerfahrung und Haut im Spiel: Byron Allen kaufte im Juni 2026 zum Marktpreis nach; als CEO mit 52 Prozent hat er jeden Anreiz, den Kurs über die Nasdaq-Schwelle von 1 Dollar zu heben.

Was dagegen spricht:

- Going-Concern-Vermerk in Geschäfts- und Quartalsbericht: 8,5 Millionen US-Dollar freie Kasse Ende 2025 (6,8 Millionen am 31. März 2026) bei zeitweise auf 3,5 Millionen gesenkter Mindestliquiditäts-Auflage; die 5-Millionen-Kreditrate musste viermal verschoben werden, zwei Meilenstein-Strafen fielen an.

- Der Umsatz schrumpft das vierte Jahr in Folge (2025: −2 Prozent, Q1 2026: −12 Prozent), 57,3 Millionen Nettoverlust 2025 inklusive 30,2 Millionen Goodwill-Abschreibung, 694,7 Millionen kumuliertes Defizit (31. März 2026).

- Die „Rettung" ist zu fünf Sechsteln ein Schuldschein: 100 der 120 Millionen sind erst 2031 fällig und nur mit den gekauften Aktien besichert — der Käufer hält laut Filing sonst keine Vermögenswerte; Alt-Aktionäre wurden massiv verwässert (von 36,3 auf über 76 Millionen Aktien) und haben die Kontrolle verloren (Allen: rund 52 Prozent, Board-Mehrheit, CEO-Posten).

- Klumpenrisiken ohne Netz: Amazon = 28 Prozent des Gesamtumsatzes ohne Abnahmegarantie, Werbegeschäft an Googles und Amazons Anzeigen-Börsen gekettet (Top-10-Direktkunden ohne die beiden: nur rund 7 Prozent des Umsatzes); dazu Nasdaq-Delisting-Frist 31. August 2026.

- KI-Suche erodiert das Fundament: Nutzungszeit −11 Prozent, Programmatic-Werbung −17 Prozent im ersten Quartal 2026; die eigene KI-Story („Branch Office", „BuzzFeed AI") ist bislang ohne belegbare Umsätze; zudem Prüferwechsel von Deloitte zur kleineren CBIZ bei nicht vollständig behobener Kontrollschwäche.

Ein menschliches Fazit

Zurück zum „Kenn ich!"-Reflex. Er hat ja recht: Du kennst BuzzFeed wirklich — als Nutzer. Aber als Anleger kauft man nicht die Erinnerung an gute Quizze, sondern eine Bilanz, und die erzählt eine andere Geschichte: ein Umsatz, der seit vier Jahren schrumpft; ein Prüfer, der Fortbestehens-Zweifel dokumentiert; ein Viertel der Erlöse von Amazons Gnaden; eine KI-Welle, die genau die Klicks wegfrisst, aus denen hier Geld wird. Und der prominente Retter? Sein Einstieg hat die Kasse real gefüllt und die Schulden real gesenkt — das ist die gute Nachricht. Aber die 3 Dollar pro Aktie, die die Schlagzeilen zierten, bestehen zu fünf Sechsteln aus einem Schuldschein, der erst 2031 fällig wird und dessen einzige Sicherheit die Aktien selbst sind. Wer wegen der Schlagzeile einsteigt, kauft die Rettung zum Nennwert — die Berichte empfehlen, sie zum Barwert zu lesen. Vielleicht schafft Byron Allen als neuer Kapitän tatsächlich die Wende; er hat Medienerfahrung, die Mehrheit und ein offensichtliches Interesse an einem Kurs über 1 Dollar bis zur Nasdaq-Frist am 31. August 2026. Die nächsten Quartalsberichte zeigen, ob aus dem Sparkurs ein Geschäftsmodell wird — und was von BuzzFeed übrig bleibt, falls Studios und Tasty tatsächlich abgespalten werden. Bis dahin gilt: Eine vertraute Marke ist ein Grund, die Berichte zu lesen — kein Ersatz dafür. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- BuzzFeed, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 16. März 2026)

- BuzzFeed, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 11. Mai 2026)

- BuzzFeed, Inc. — Ad-hoc-Meldung (8-K) vom 11. Mai 2026: Aktienkaufvertrag mit Allen Family Digital, Schuldschein, CEO-Wechsel

- BuzzFeed, Inc. — Ad-hoc-Meldung (8-K) vom 27. Mai 2026: Vollzug der Transaktion am 26. Mai 2026

- BuzzFeed, Inc. — Ad-hoc-Meldung (8-K) vom 22. Juni 2026: Nachkauf von 4 Millionen Aktien zu 1,44 US-Dollar

- BuzzFeed, Inc. — Ad-hoc-Meldung (8-K) vom 29. Juni 2026: Kredittilgung auf 25 Millionen, Aufgabe des Londoner Büros

- BuzzFeed, Inc. — Ad-hoc-Meldung (8-K) vom 16. April 2026: Wechsel des Wirtschaftsprüfers (Deloitte zu CBIZ)

- BuzzFeed, Inc. — Proxy Statement (DEF 14A) vom 23. April 2026: Vorstandsvergütung, Aktionärsstruktur

- Allen Family Digital, LLC — Insider-Meldung (Form 4) vom 22. Juni 2026: Kauf von 4 Millionen Aktien, Bestand 44 Millionen

- Vollständige SEC-Einreichungshistorie von BuzzFeed: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Kennzahlenreihen der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in BuzzFeed-Aktien.

Unser Fazit auf einen Blick

- Marken & Reichweite positiv

- BuzzFeed, HuffPost und Tasty erreichten 2025 zusammen 276 Millionen Stunden Nutzungszeit und lösten über 450 Millionen US-Dollar an Handelsumsätzen aus — die Reichweite ist real und schwer zu kopieren.

- Kostendisziplin positiv

- Zwei Sparrunden 2025, Aufgabe des Londoner Büros, Vertriebs- und Verwaltungskosten deutlich gesenkt — der operative Cashflow war im ersten Quartal 2026 mit +2,7 Millionen US-Dollar positiv.

- Neuer Mehrheitseigner neutral

- Byron Allens Einstieg brachte real 25,8 Millionen US-Dollar in bar (Mai/Juni 2026) und half, den Kredit von 45 auf 25 Millionen zu tilgen — aber 100 der 120 Deal-Millionen sind ein bis 2031 gestundeter Schuldschein, besichert nur mit den gekauften Aktien; die Kontrolle liegt jetzt bei einem Eigner, der laut Filing sonst keine Vermögenswerte hält.

- Liquidität & Fortbestand negativ

- Going-Concern-Vermerk in Geschäfts- und Quartalsbericht: 8,5 Millionen US-Dollar freie Kasse Ende 2025 (6,8 Millionen am 31. März 2026), viermal verschobene Kreditrate, zeitweise auf 3,5 Millionen gesenkte Mindestliquiditäts-Auflage, Nasdaq-Frist 31. August 2026.

- Geschäftstrend negativ

- Vierter Umsatzrückgang in Folge (2025: 185,3 Millionen, −2 Prozent; Q1 2026: −12 Prozent), 57,3 Millionen Nettoverlust 2025, 30,2 Millionen Goodwill-Abschreibung, Nutzungszeit −11 Prozent — die KI-Suche erodiert das Traffic-Fundament.

- Klumpen & Governance negativ

- Amazon = 28 Prozent des Gesamtumsatzes ohne Abnahmegarantie, Werbung an Googles und Amazons Börsen gekettet; massive Verwässerung (36,3 auf über 76 Millionen Aktien), Prüferwechsel zu CBIZ bei nicht vollständig behobener Kontrollschwäche, geplante Abspaltung der Filetstücke Studios und Tasty.

BuzzFeed ist der Fall, in dem eine weltbekannte Marke und eine wacklige Firma dieselbe Aktie teilen: echte Reichweite, aber vier Jahre Umsatzschwund, Going-Concern-Vermerk und ein Viertel der Erlöse von Amazons Gnaden. Die Allen-Übernahme hat die Kasse real entlastet — zum Preis massiver Verwässerung, eines Kontrollwechsels und einer Rettungssumme, die zu fünf Sechsteln aus einem Schuldschein besteht. Keine Anlageberatung.

Bitte beachten

- Kein Insolvenz-Urteil: Der Going-Concern-Vermerk dokumentiert Zweifel zum Bilanzstichtag. Nach dem Stichtag flossen 25,8 Millionen US-Dollar in bar von Allen Family Digital, und der Kredit wurde bis zum 26. Juni 2026 auf 25 Millionen getilgt.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Die Umsätze des fortgeführten Geschäfts sind ohne die 2024 verkauften Marken Complex und First We Feast gerechnet.

- Sehr volatile Aktie: Tagesschwankungen um 10,6 Prozent, rund 96 Prozent unter Allzeithoch, Kurs unter 1 US-Dollar mit Nasdaq-Frist 31. August 2026 (Datenstand 9. Juli 2026); SPAC-Warrants notieren separat als BZFDW (Ausübungspreis rund 46 Dollar).

Häufige Fragen

BuzzFeed ist ein Digital-Media-Haus aus New York mit den Marken BuzzFeed, HuffPost und Tasty (Complex und First We Feast wurden 2024 verkauft). Geld verdient die Firma mit Werbung (2025: 91,7 Millionen US-Dollar, überwiegend programmatisch), bezahlten Inhalten samt Studio-Geschäft (37,0 Millionen) und Shopping-Provisionen über Affiliate-Links (56,5 Millionen). Börsennotiert ist BuzzFeed seit Dezember 2021 über eine SPAC-Fusion.

Weil Management und Wirtschaftsprüfer erhebliche Zweifel am Fortbestand dokumentieren: Zum 31. Dezember 2025 standen nur 8,5 Millionen US-Dollar freie Kasse (31. März 2026: 6,8 Millionen) gegen laufende Verluste, einen besicherten Kredit zu rund 12,2 Prozent Zins und eine Nasdaq-Frist bis 31. August 2026 wegen des Kurses unter 1 Dollar. Die 5-Millionen-Kreditrate musste viermal verschoben werden. Das ist ein Warnsignal, kein Insolvenz-Urteil.

Allen Family Digital, LLC kaufte im Mai 2026 insgesamt 40 Millionen neue Aktien zu nominal 3,00 US-Dollar — bezahlt mit 20 Millionen in bar und einem Schuldschein über 100 Millionen (5 Prozent Zins, fällig 2031), der nur mit 33,3 Millionen der gekauften Aktien besichert ist; laut Quartalsbericht (10-Q) hält der Käufer sonst keine Vermögenswerte. Allen kontrolliert seither rund 52 Prozent, stellt die Board-Mehrheit und wurde CEO; im Juni 2026 kaufte er 4 Millionen Aktien zum Marktpreis von 1,44 Dollar nach.

Sehr: Ein einziger Kunde — Amazon — stand 2025 für 28 Prozent des Gesamtumsatzes (2024: 30 Prozent), vor allem über Affiliate-Provisionen, ohne feste Abnahmegarantie. Auch das Werbegeschäft läuft maßgeblich über die Anzeigen-Börsen von Amazon und Google: Ohne diese beiden standen BuzzFeeds zehn größte Direktkunden 2025 nur für rund 7 Prozent des Umsatzes.

BuzzFeed selbst nennt KI-Suchzusammenfassungen im Geschäftsbericht (10-K) ein konkretes Risiko: Sie beantworten Fragen direkt in der Suche und kosten Publisher die Klicks. Messbar ist das bereits — die Nutzungszeit fiel im ersten Quartal 2026 um 11 Prozent, die Programmatic-Werbung um 17 Prozent. Eigene KI-Produkte mit belegbaren Umsätzen weisen die Berichte nicht aus; der angekündigte KI-Inkubator „Branch Office" ist bislang ein Plan. Unsere KI-Einstufung: „Bedroht".

Gemessen am Umsatz ja: Das Kurs-Umsatz-Verhältnis lag zur Jahresmitte 2026 bei rund 0,6 (Datenstand 9. Juli 2026). Aber der Abschlag hat Gründe: vier Jahre Umsatzrückgang in Folge, Going-Concern-Vermerk, 57,3 Millionen US-Dollar Nettoverlust 2025, massive Verwässerung durch die Allen-Aktien und die Abhängigkeit von Amazon und Google. Ein niedriges Kurs-Umsatz-Verhältnis ist hier der Preis des Risikos, kein Schnäppchen-Beweis.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.