EchoStar-Aktie: Frequenzen für rund 45 Milliarden Dollar verkauft — und im Quartalsbericht steht trotzdem eine Überlebenswarnung

EchoStar — der Konzern hinter DISH TV, Boost Mobile und dem Satelliten-Internet von Hughes — hat 2025 unter Druck der US-Aufsicht FCC Mobilfunk-Frequenzen an AT&T und SpaceX verkauft: zusammen rund 45 Milliarden US-Dollar. Der Kurs hat sich binnen zwölf Monaten fast vervierfacht. Wir haben Geschäftsbericht (10-K), Quartalsbericht (10-Q) und elf Ad-hoc-Meldungen (8-K) gelesen: 2026 werden Anleihen über 6,1 Milliarden fällig, in der Kasse lagen zum 31. März 2026 nur 1,5 Milliarden — und zweimal ließ die Firma Zinstermine bewusst verstreichen. Keine Anlageberatung — nur die Rechnung, ob die Milliarden rechtzeitig ankommen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Unser Kopf hat eine Schwäche für große Zahlen: Ab einer gewissen Größe hört er auf zu rechnen. „Frequenzverkäufe über 45 Milliarden Dollar" — bei so einer Schlagzeile setzt der Anker, und alles danach wird daran gemessen: Was sind schon ein paar Milliarden Schulden gegen 45 Milliarden Erlös? Psychologen nennen das den Ankereffekt, und er ist der Grund, warum sich die Aktie von EchoStar (NASDAQ: SATS — dazu später mehr, das Kürzel hat sich gerade geändert) binnen zwölf Monaten fast vervierfacht hat. Deshalb machen wir einen Deal: Wir lassen den Anker kurz los und lesen gemeinsam, was EchoStar selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025, im Quartalsbericht (10-Q) zum 31. März 2026 und in elf Ad-hoc-Meldungen (8-K), die sich lesen wie ein Wirtschaftskrimi. Denn dort steht neben den 45 Milliarden auch dieser Satz: Es bestehen „erhebliche Zweifel" am Fortbestand des Unternehmens. Beides ist wahr. Und genau dieses Spannungsfeld — Milliarden auf dem Papier, Ebbe auf dem Konto — ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was EchoStar eigentlich macht

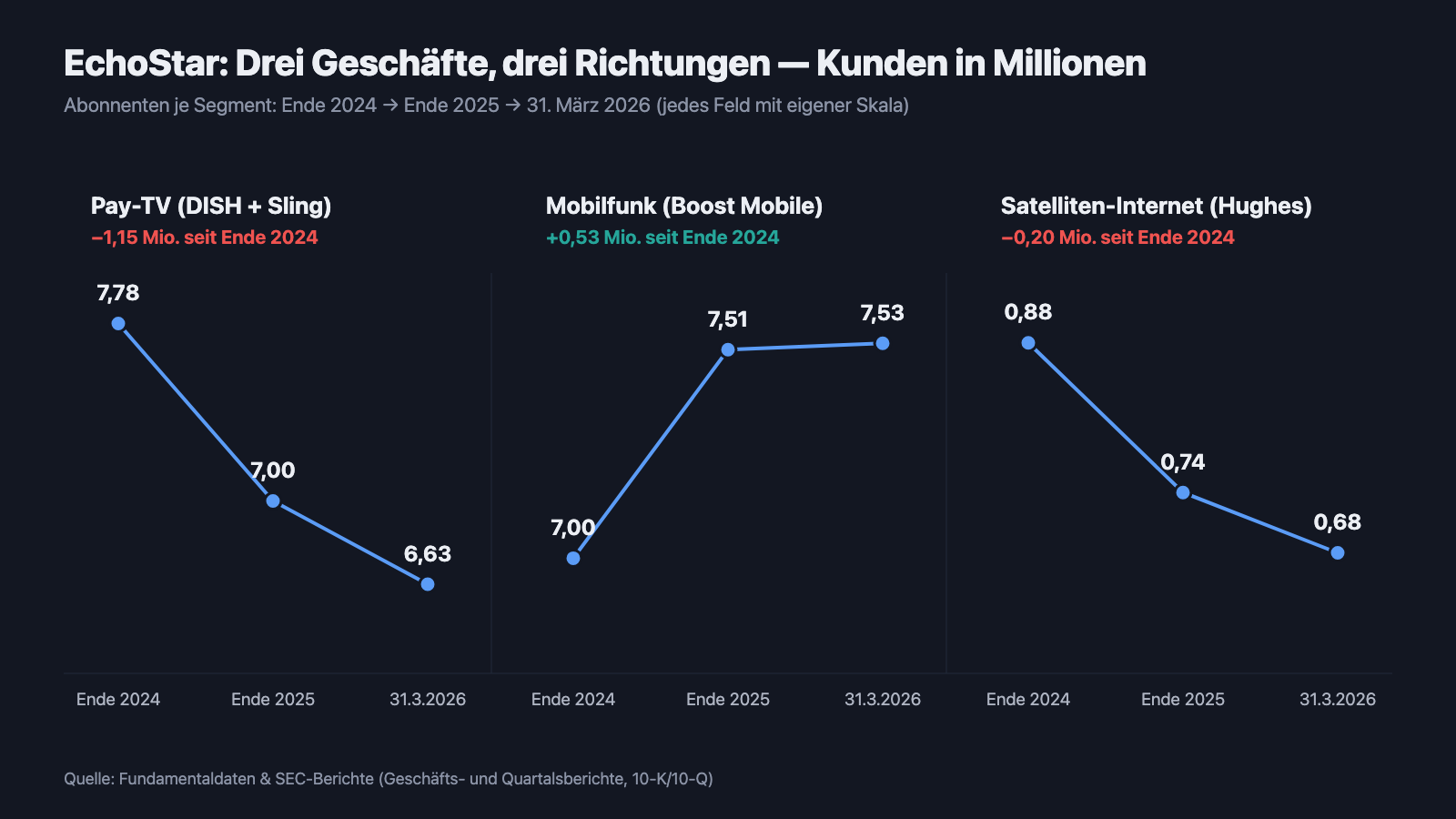

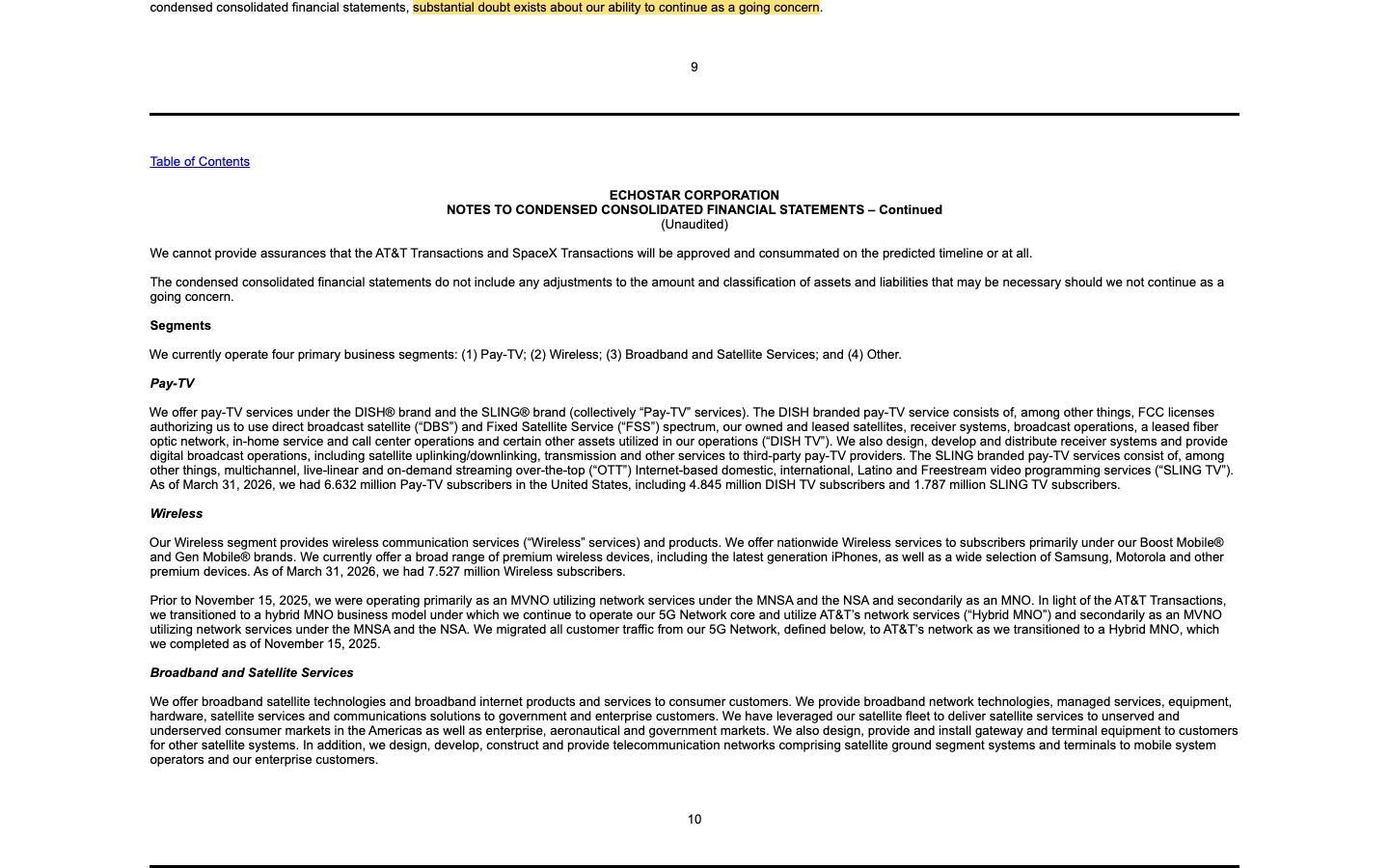

EchoStar ist das, was von zwei amerikanischen Fernseh- und Funk-Imperien übrig ist, die sich zum 31. Dezember 2023 wieder zusammengeschlossen haben: EchoStar und DISH Network — beide gegründet von Charles Ergen, der bis heute das Sagen hat. Unter einem Dach stecken heute vier Geschäfte: Pay-TV (Satellitenfernsehen unter der Marke DISH plus der Streaming-Dienst Sling), Mobilfunk (Prepaid-Anbieter Boost Mobile und Gen Mobile), Satelliten-Internet (Hughes, inklusive Diensten für Staat und Unternehmen) — und bis vor Kurzem ein viertes: ein selbst gebautes, hochmodernes 5G-Mobilfunknetz. Für dieses Netz hatte der Konzern über Jahre Frequenzen gehortet — man kann sie sich als Funk-Grundstücke vorstellen: unsichtbare Parzellen im Äther, auf denen man Mobilfunk „bauen" darf, vergeben von der US-Aufsicht FCC. Laut Quartalsbericht (10-Q) hat EchoStar in diese Grundstücke über 30 Milliarden US-Dollar investiert, dazu kommen 10 Milliarden aktivierte Zinsen. Das Problem: Auf den Grundstücken wurde zwar gebaut (das 5G-Netz erfüllte laut Geschäftsbericht die Ausbau-Auflagen der FCC), aber es wohnte fast niemand darin — die eigenen Boost-Kunden funkten überwiegend über gemietete Netze von T-Mobile und AT&T. Wie es dann kam, dass EchoStar seine wertvollsten Grundstücke verkaufen musste, ist Wahrheit Nr. 2 dieser Analyse. Erst der Blick auf die Kundschaft:

Das Bild ist eindeutig: Die Cash-Kühe schrumpfen. DISH TV und Sling verloren zwischen Ende 2024 und dem 31. März 2026 zusammen rund 1,15 Millionen Kunden (von 7,78 auf 6,63 Millionen), das Satelliten-Internet von Hughes fiel von 883.000 auf 681.000 Kunden. Nur Boost Mobile wächst — von 7,0 auf 7,53 Millionen Kunden, mit 38,59 US-Dollar Monatsumsatz je Kunde im ersten Quartal 2026. Und Boost funkt seit dem 15. November 2025 komplett über das Netz von AT&T: EchoStar nennt das „Hybrid-MNO" — die Firma betreibt noch das digitale Herzstück (Kernnetz, Abrechnung), hat aber Sendemasten und Frequenzen des Partners. Übersetzt: Vom Bauherrn zum Mieter. Wer die Parallele zu einem anderen Satelliten-Wert ziehen will: Wie schnell aus einem Nischen-Geschäftsmodell eine Bewertungsfrage wird, haben wir in der Frequency-Electronics-Analyse seziert. Bei EchoStar ist es umgekehrt — hier ist das Geschäft riesig, aber die Frage lautet: Was bleibt davon übrig, wenn die Frequenzen weg sind?

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. EchoStar schlägt in 9 Scannern an (Datenstand 9. Juli 2026) — und die Liste liest sich wie ein Selbstwiderspruch. Auf der einen Seite das Momentum-Erbe der Deal-Rally: RS-Leader (≥ 90) — die Aktie lief über zwölf Monate besser als mindestens 90 Prozent des Marktes, plus 299 Prozent —, Gary Antonacci: Dual Momentum, Profis 80% (hoher Anteil institutioneller Käufe) und Ameet Rai: Daily Liquidity (hoher Börsenumsatz). Auf der anderen Seite die Gegenwart: Stan Weinstein: Stage 1 (der Aufwärtstrend ist vorbei, die Aktie bildet einen Boden), Unter 50- & 200-SMA (Kurs unter beiden wichtigen Durchschnittslinien nach −12,5 Prozent in drei Monaten), Hohe ADR (≥ 5%) — rund 8 Prozent Tagesschwankung sind Achterbahn, nicht Anlegen —, Bullish Reversal Bar (ein einzelnes Umkehrsignal im Chart) und, der Name ist Programm: Thomas Inso Kandidat, unser Filter für Titel mit Insolvenz-Risikoprofil. Dieselbe Doppelnatur hatten wir zuletzt bei GCT Semiconductor auf dem Tisch — Momentum-Rakete und Going-Concern-Fall in einer Zeile. Kurz übersetzt, was der Scanner sonst sieht (Datenstand 9. Juli 2026): Kurs-Umsatz-Verhältnis um 1,9, Kurs-Buchwert um 5, Schulden beim rund 5-Fachen des Eigenkapitals, Levermann-Score −4 — und bei den Insider-Meldungen (Form 4) zuletzt zwölf Verkaufs- gegen eine Kaufmeldung. Merke dir das Spannungsfeld: Der Markt bepreist den Zahltag, die Bilanz wartet noch auf ihn.

Die Zahlen: ein Jahr, das die Firma zweimal erzählt

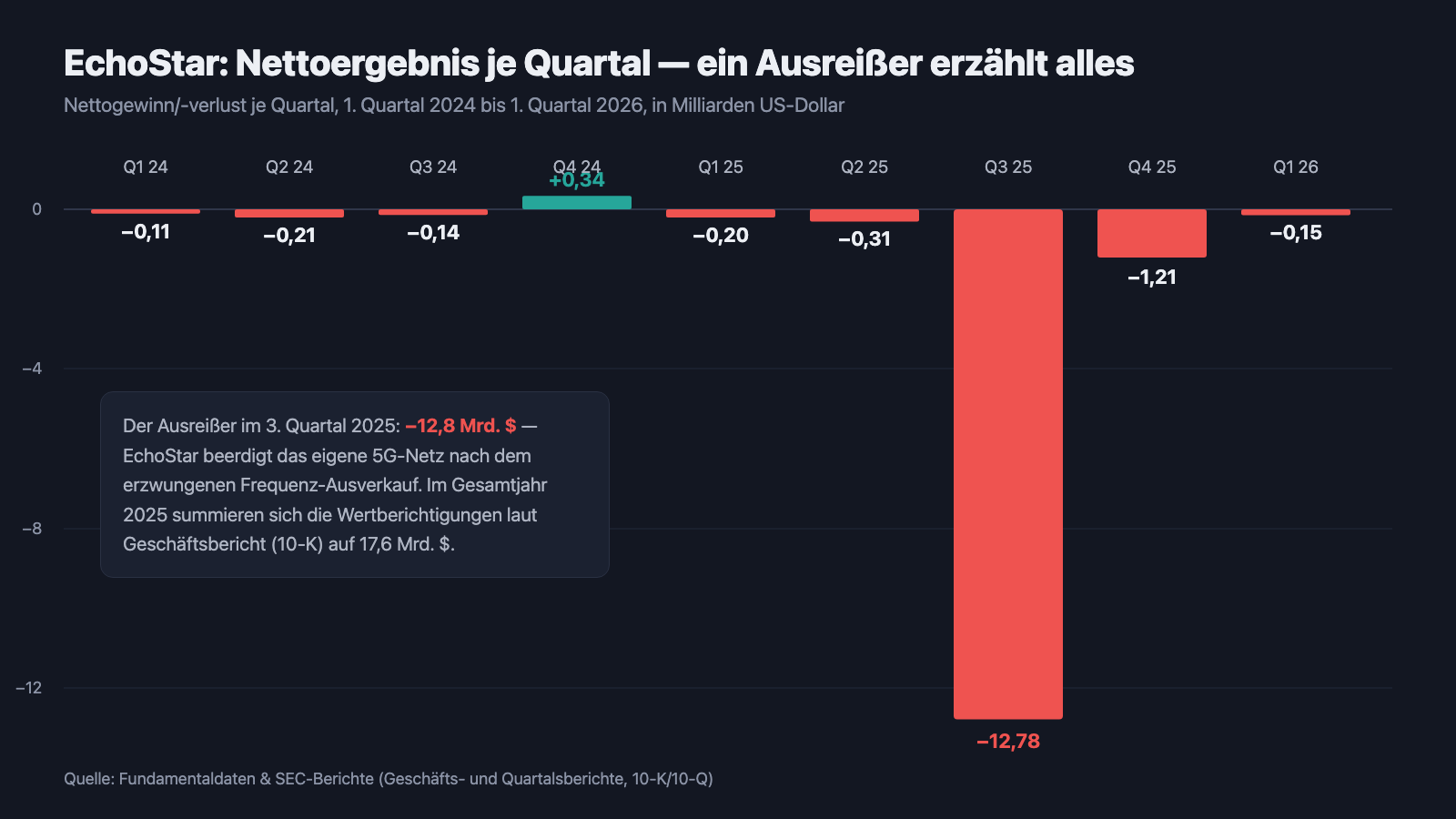

Fangen wir mit dem laufenden Geschäft an, denn das ist besser als sein Ruf. Der Umsatz 2025 lag bei 15,0 Milliarden US-Dollar, minus 5,2 Prozent gegenüber 2024 — kein Wachstumswert, aber auch kein Zusammenbruch. Die Aufteilung (Geschäftsjahr 2025): Pay-TV 9,7 Milliarden (−9,2 Prozent, aber weiter mit 2,4 Milliarden operativem Gewinn das Rückgrat des Konzerns), Mobilfunk 3,8 Milliarden (+5,6 Prozent, operativ noch −495 Millionen), Satelliten-Geschäft 1,5 Milliarden (−7,6 Prozent). Im ersten Quartal 2026 drehte sogar das Vorzeichen: 3,67 Milliarden Umsatz (−5,2 Prozent), aber +393 Millionen US-Dollar operatives Ergebnis und nur noch −147 Millionen Nettoverlust — der Mobilfunk schaffte dank der neuen Miet-Struktur erstmals ein kleines positives Segment-Ergebnis, und der operative Mittelzufluss lag bei 238 Millionen. Klingt nach Stabilisierung? Ist es auf Quartalssicht auch. Und jetzt die zweite Erzählung desselben Jahres:

Im Gesamtjahr 2025 steht ein Nettoverlust von 14,5 Milliarden US-Dollar — nicht, weil das Geschäft implodiert wäre, sondern weil EchoStar 17,6 Milliarden US-Dollar abschreiben musste: auf Frequenz-Genehmigungen, Netztechnik, Funkturm-Mietverträge und Ausstiegskosten. Eine Abschreibung ist das Eingeständnis im Zahlenwerk, dass etwas Gebautes nichts mehr wert ist — hier: das 5G-Netz, das nach dem Frequenzverkauf nicht mehr gebraucht wird. Kein Bargeld floss ab, aber das Eigenkapital schmolz von 20,2 auf 5,8 Milliarden US-Dollar. Und der operative Cashflow des Gesamtjahres 2025 rutschte auf −99 Millionen (nach +1,25 Milliarden 2024). Merke: Dieselben zwölf Monate lassen sich als Stabilisierung und als historischer Rekordverlust erzählen — beides stimmt. Welche Erzählung zählt, entscheidet sich an der Frage, ob das Geld aus den Deals rechtzeitig ankommt. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Trotz 45-Milliarden-Deals warnt der Abschluss vor dem Aus — 6,1 Milliarden fällig, 1,5 Milliarden in der Kasse

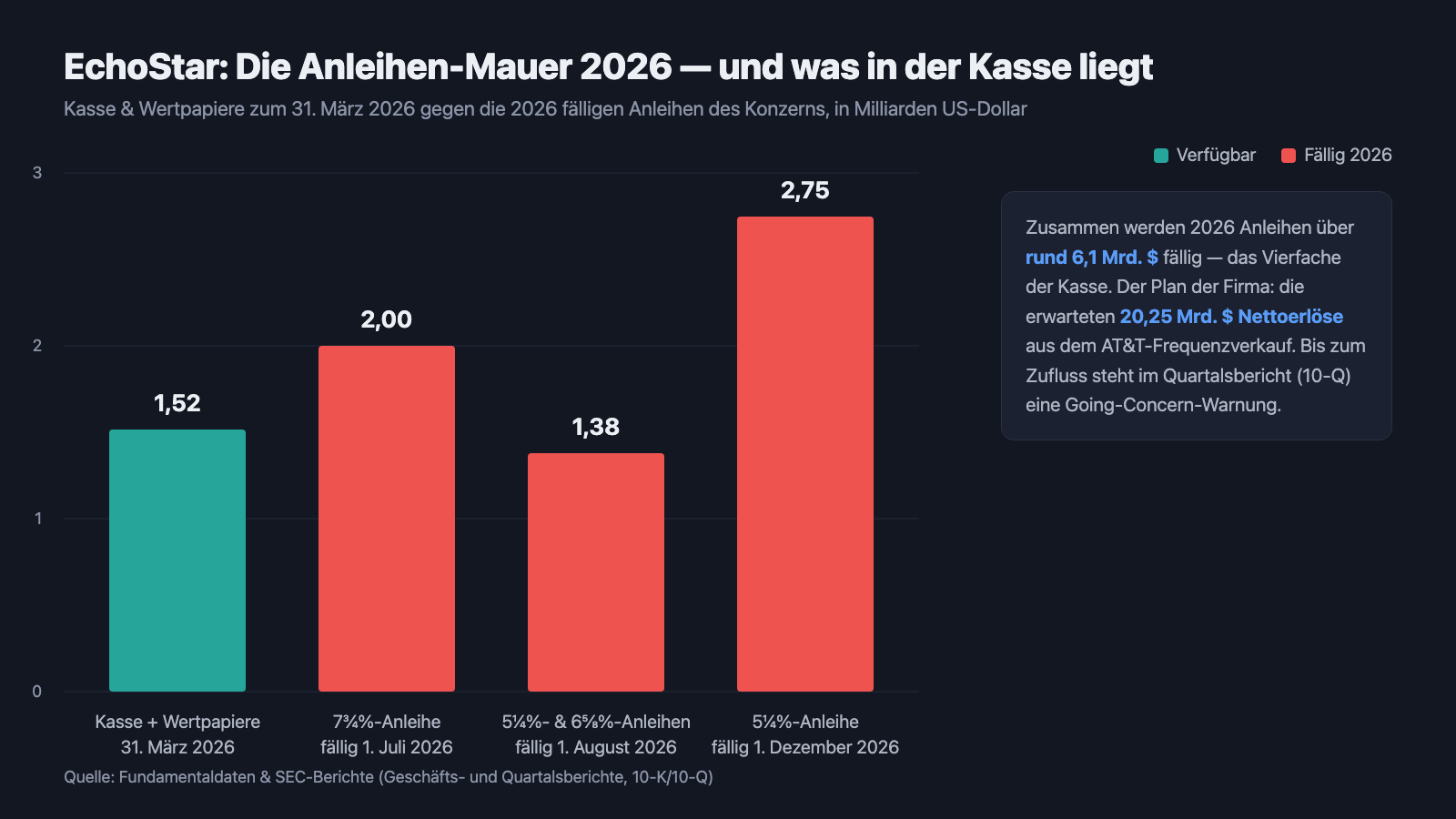

„Going Concern" ist das förmlichste Warnsignal der Rechnungslegung: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterlebt — und das Management dokumentiert selbst, dass daran erhebliche Zweifel bestehen. Bei EchoStar steht diese Warnung im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Der Kern in einem Absatz:

„Our cash and cash equivalents and marketable investment securities totaled $1.516 billion as of March 31, 2026 (‚Cash on Hand‘). As reflected in the condensed consolidated financial statements as of March 31, 2026, we have $2.0 billion of 7 3/4% Senior Notes due July 1, 2026, $1.377 billion of 5 1/4% Senior Secured Notes and 6 5/8% Senior Notes due August 1, 2026, and $2.750 billion of 5 1/4% Senior Secured Notes due December 1, 2026. […] funding is not deemed committed and because we do not currently have the necessary Cash on Hand and/or projected future cash flows or committed financing to fund our obligations for at least twelve months from the issuance of these condensed consolidated financial statements, substantial doubt exists about our ability to continue as a going concern."

Übersetzung: „Unsere Zahlungsmittel und börsengängigen Wertpapiere beliefen sich zum 31. März 2026 auf insgesamt 1,516 Milliarden US-Dollar (‚verfügbare Mittel‘). Wie im verkürzten Konzernabschluss zum 31. März 2026 ausgewiesen, haben wir 2,0 Milliarden US-Dollar 7¾%-Anleihen fällig am 1. Juli 2026, 1,377 Milliarden US-Dollar 5¼%- und 6⅝%-Anleihen fällig am 1. August 2026 sowie 2,750 Milliarden US-Dollar 5¼%-Anleihen fällig am 1. Dezember 2026. […] Die Finanzierung gilt nicht als zugesagt, und da wir derzeit weder die nötigen verfügbaren Mittel noch erwartete künftige Cashflows oder zugesagte Finanzierungen haben, um unsere Verpflichtungen für mindestens zwölf Monate ab Veröffentlichung dieses Abschlusses zu decken, bestehen erhebliche Zweifel an unserer Fähigkeit zur Unternehmensfortführung."

— EchoStar, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 1 „Future Capital Requirements"

Wie passt das zu 45 Milliarden aus den Deals? Ganz einfach: Vereinbart ist nicht überwiesen. Die Rechnungslegung darf Geld erst als gesichert betrachten, wenn es zugesagt oder da ist — und zum Berichtsstichtag war keiner der beiden Verkäufe abgeschlossen. So sieht die Mauer aus, gegen die die Kasse anläuft:

Der Plan der Firma steht ebenfalls im Bericht: Das Closing des AT&T-Verkaufs soll 20,25 Milliarden US-Dollar netto in die Kasse spülen und laut Geschäftsbericht die Going-Concern-Zweifel „vollständig auflösen" — mit einer bemerkenswerten Ausnahme: für die Tochter Hughes Satellite Systems gilt das ausdrücklich nicht, und genau deren Anleihen über 1,377 Milliarden werden am 1. August 2026 fällig. Die Genehmigungen von FCC und Justizministerium liegen vor, Einsprüche gegen den FCC-Beschluss kamen bis zum Fristende keine — was fehlt, ist der Vollzug. Zum Datenstand dieser Analyse (9. Juli 2026) hatte EchoStar keinen Abschluss gemeldet. Ein Wettlauf zwischen Überweisung und Fälligkeitskalender, dokumentiert unter Strafandrohung.

Unbequeme Wahrheit Nr. 2: Der Ausverkauf war keine freie Entscheidung — die FCC drohte mit Lizenzentzug

Die Börsen-Story klingt nach cleverem Deal-Making. Der Geschäftsbericht erzählt es anders — und ungewöhnlich offen. Im Mai 2025 begann die FCC eine Überprüfung, ob EchoStar seine Ausbau-Pflichten erfüllt; die Behörde stellte die Verlängerungen von 2024 infrage. Was dann geschah, fasst der Bericht so zusammen:

„The FCC made it clear that it viewed our spectrum as being underutilized and deemed our continued ownership of such spectrum licenses inconsistent with the public interest, and that we must sell a material amount of spectrum licenses or face a wide-ranging license revocation."

Übersetzung: „Die FCC machte deutlich, dass sie unser Spektrum als untergenutzt betrachtete, unseren fortgesetzten Besitz dieser Frequenzlizenzen für unvereinbar mit dem öffentlichen Interesse hielt — und dass wir einen wesentlichen Teil der Frequenzlizenzen verkaufen müssen oder andernfalls einen weitreichenden Lizenzentzug riskieren."

— EchoStar, SEC-Jahresbericht 10-K 2025, Item 1 „Recent Developments — FCC Review"

Innerhalb von zwei Wochen im Spätsommer 2025 wurde aus dem Netzbauer ein Verkäufer: Am 25. August 2025 der Vertrag mit AT&T (alle 3,45-GHz- und 600-MHz-Lizenzen für 22,65 Milliarden US-Dollar in bar, Abschluss für das erste Halbjahr 2026 erwartet), am 7. September 2025 der Vertrag mit SpaceX (AWS-4- und H-Block-Frequenzen, im November 2025 um weitere Frequenzen auf insgesamt rund 19,6 Milliarden US-Dollar aufgestockt — dazu übernimmt SpaceX bis zum Vollzug den Schuldendienst bestimmter Anleihen von etwa 2 Milliarden). Im Gegenzug beerdigte EchoStar im August 2025 den Ausbau des eigenen 5G-Netzes — das erste cloudbasierte Open-RAN-Netz der USA, Marketing-Stolz vieler Jahre — und schrieb, wie oben gezeigt, 17,6 Milliarden ab. Für dich als Anleger heißt das zweierlei: Die Deals lösen das Liquiditätsproblem, wenn sie vollzogen werden. Aber sie sind kein Zeichen von Stärke — der Bericht selbst nennt die FCC-Aktionen „unvorhersehbar" und wertet sie als höhere Gewalt gegenüber Vertragspartnern des alten Netzes. Wer hier einsteigt, kauft das Ergebnis eines erzwungenen Strategiewechsels, dessen Endzustand — Fernsehen im Sinkflug, Mobilfunk zur Miete, Satelliten-Internet unter Druck von Starlink — noch niemand bilanzieren kann.

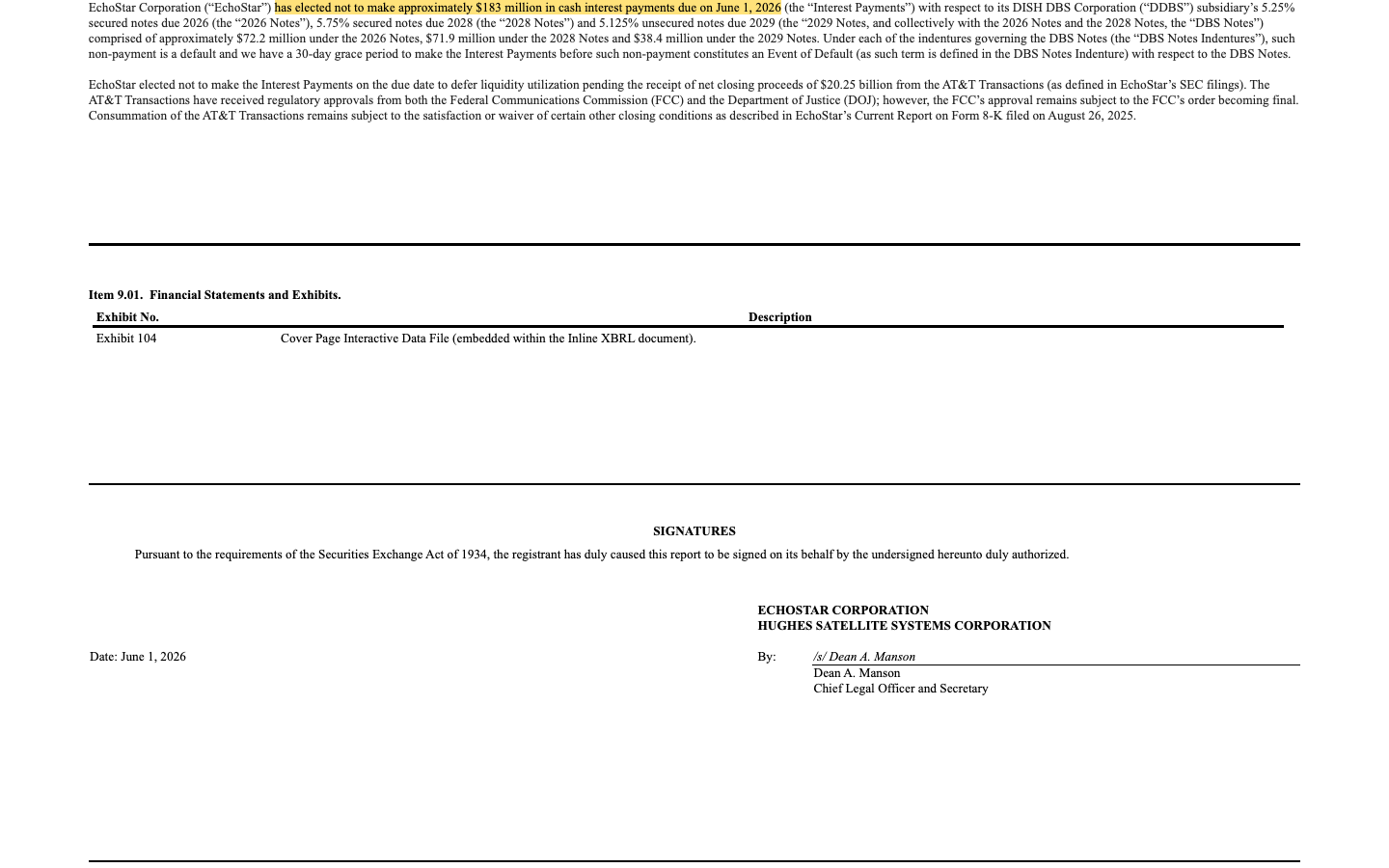

Unbequeme Wahrheit Nr. 3: Zweimal ließ EchoStar Zinstermine bewusst platzen — zuletzt im Juni 2026

Wie knapp das Geld wirklich ist, zeigt eine Taktik, die man bei einem Konzern dieser Größe selten sieht: EchoStar ließ fällige Anleihezinsen absichtlich verstreichen — nicht, weil das Geld fehlte, sondern um es festzuhalten. Zum ersten Mal im Juni 2025, mitten in der FCC-Krise. Und dann, für viele überraschend, erneut am 1. Juni 2026:

„EchoStar Corporation (‚EchoStar‘) has elected not to make approximately $183 million in cash interest payments due on June 1, 2026 […] EchoStar elected not to make the Interest Payments on the due date to defer liquidity utilization pending the receipt of net closing proceeds of $20.25 billion from the AT&T Transactions."

Übersetzung: „EchoStar hat sich entschieden, rund 183 Millionen US-Dollar an Barzins-Zahlungen, die am 1. Juni 2026 fällig waren, nicht zu leisten […] EchoStar hat die Zinszahlungen am Fälligkeitstag bewusst ausgesetzt, um den Einsatz von Liquidität aufzuschieben, bis die Netto-Abschlusserlöse von 20,25 Milliarden US-Dollar aus den AT&T-Transaktionen eingehen."

— EchoStar, SEC-Ad-hoc-Meldung (8-K) vom 1. Juni 2026, Item 2.04

Formal ist das legal: Die Anleihebedingungen gewähren eine 30-Tage-Frist, bevor aus dem Verzug ein „Event of Default" wird — der Auslöser, bei dem Gläubiger das gesamte Kapital sofort fällig stellen können. Beide Male zahlte EchoStar innerhalb der Frist (zuletzt am 18. Juni 2026, samt Zinsen auf die Zinsen). Und beide Male steckte System dahinter: 2025 als Druckmittel und Zeitgewinn gegenüber der FCC, 2026 als Liquiditäts-Schutz bis zum AT&T-Geld. Dazwischen liegt ein bemerkenswerter Friedensschluss: Im März 2026 einigte sich der Konzern per Restructuring Support Agreement mit über 82 Prozent der Anleihegläubiger der Tochter DISH DBS — Anleihen werden vorzeitig ohne Strafzahlung zurückgeführt, alle laufenden Klagen wurden beigelegt, eine 1,6-Milliarden-Finanzierung wurde vorzeitig getilgt. Übersetzt in Anlegersprache: Die Firma spielt an der Grenze des Erlaubten auf Zeit — bislang erfolgreich, aber ein Konzern, der zweimal binnen 13 Monaten Zinstermine reißen lässt, verhandelt nicht aus einer Position der Stärke.

Unbequeme Wahrheit Nr. 4: Ein Mann kontrolliert 90 Prozent der Stimmen — und im Juli 2026 ging der CEO „nach Gesprächen über den Strategiewechsel"

Wem gehört dieser Umbau eigentlich? Die Antwort steht im Geschäftsbericht, und sie ist für einen 28-Milliarden-Konzern bemerkenswert klar:

„Charles W. Ergen, our Chairman, President and Chief Executive Officer, beneficially owns approximately 51.3% of our total equity securities […] and beneficially owns approximately 90.4% of the total voting power of all classes of shares […]. Through his beneficial ownership of our equity securities, Mr. Ergen has the ability to elect a majority of our directors and to control all other matters requiring the approval of our stockholders."

Übersetzung: „Charles W. Ergen, unser Verwaltungsratsvorsitzender, Präsident und Vorstandschef, hält wirtschaftlich rund 51,3 Prozent unserer gesamten Anteile […] und rund 90,4 Prozent der gesamten Stimmrechte aller Aktiengattungen […]. Durch seinen Anteilsbesitz kann Herr Ergen die Mehrheit unseres Verwaltungsrats wählen und alle übrigen Angelegenheiten kontrollieren, die der Zustimmung der Aktionäre bedürfen."

— EchoStar, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

EchoStar ist damit eine „controlled company" — von den üblichen Unabhängigkeits-Regeln der NASDAQ (Mehrheit unabhängiger Verwaltungsräte, unabhängige Vergütungs- und Nominierungsgremien) ist die Firma befreit. Was das praktisch bedeutet, zeigte der Jahreswechsel: Im November 2025 übernahm der 72-jährige Gründer Ergen selbst wieder den Chefposten; der bisherige CEO Hamid Akhavan wurde Chef einer neu geschaffenen Einheit „EchoStar Capital". Am 6. Juli 2026 meldete eine Ad-hoc-Meldung (8-K) dann Akhavans sofortigen Abgang — wörtlich „nach Gesprächen mit dem Verwaltungsrat über einen strategischen Richtungswechsel" (Original: „after discussions with the Board of Directors regarding a change of strategic direction"); seine Aufgaben übernimmt: Ergen. Wenige Tage zuvor hatte bereits der Chefjustiziar nach 26 Jahren seinen Rückzug formalisiert. Fast unbemerkt wechselte zwischen dem 18. und 25. Juni 2026 auch das Börsenkürzel: Die Deckblätter der Ad-hoc-Meldungen (8-K) führen statt SATS nun ECHO. Dazu passt der Blick in die Insider-Meldungen (Form 4): Der scheidende Chefjustiziar übte am 12. Juni 2026 Optionen zu 14,04 US-Dollar aus und verkaufte die Aktien am selben Tag zu 130,39 US-Dollar — unser Datenbestand zählt zuletzt zwölf Verkaufs- gegen eine einzige Kaufmeldung (Datenstand 9. Juli 2026). Und noch ein Detail aus dem Proxy Statement (DEF 14A, März 2025), das du kennen solltest: Ergens Vergütung 2024 betrug rund 4,1 Millionen US-Dollar — darin enthalten 2,88 Millionen für die private Nutzung des Firmenjets. Nichts davon ist verboten, alles ist offengelegt. Aber als Minderheitsaktionär sitzt du hier im Beiwagen eines Fahrers, der sich selbst kontrolliert — und der die SpaceX-Zahlung von bis zu 11,1 Milliarden US-Dollar in nicht börsennotierten SpaceX-Aktien zum Fixpreis von 212 US-Dollar je Aktie akzeptiert hat, zahlbar im Kern erst zum 30. November 2027.

Und die KI? Fehlanzeige — mit Ansage

Weil 2026 jeder Telekom-Konzern gern ein KI-Konzern wäre, haben wir die Berichte auch darauf geprüft. Der Befund ist eindeutig: EchoStar verkauft keine KI, nutzt sie laut eigenen Berichten nicht nennenswert — und fühlt sich von ihr auch nicht konkret bedroht. In den letzten vier Quartalsberichten (10-Q) taucht Künstliche Intelligenz überhaupt nicht auf; im Geschäftsbericht (10-K) 2025 genau zweimal, beide Male als Standard-Floskel in den Risikofaktoren: einmal in der allgemeinen Liste der Technologien, an die man sich anpassen müsse, einmal als Werkzeug, das Cyber-Angreifer raffinierter macht. Für dich heißt das: Hier gibt es keine KI-Fantasie als Kurstreiber — aber im Satelliten-Internet-Geschäft von Hughes sitzt mit Starlink ein Wettbewerber, dessen Datenkapazität wächst, während Hughes Kunden verliert. Die Investment-These steht und fällt allein mit dem Zahltag der Frequenz-Deals, nicht mit einem Technologie-Versprechen.

Bewertung: Was kaufst du hier eigentlich?

Zum Datenstand 9. Juli 2026 wurde EchoStar mit rund 28 Milliarden US-Dollar bewertet — nach fast einer Vervierfachung binnen zwölf Monaten, aber rund 29 Prozent unter dem Hoch und minus 12,5 Prozent über die letzten drei Monate. Die klassischen Maßstäbe wirken zahm: Kurs-Umsatz-Verhältnis um 1,9, Kurs-Buchwert um 5. Aber klassische Maßstäbe greifen hier zu kurz, denn du kaufst keine Gewinnreihe (2025: 14,5 Milliarden Verlust), sondern eine Auflösungs-Wette in drei Schichten. Schicht eins, die sicherste: 22,65 Milliarden US-Dollar in bar von AT&T — genehmigt von FCC und Justizministerium, aber zum Datenstand noch nicht vollzogen. Schicht zwei: rund 19,6 Milliarden von SpaceX, zahlbar im Kern erst zum 30. November 2027, davon bis zu 11,1 Milliarden in SpaceX-Aktien zum festgeschriebenen Preis von 212 US-Dollar — ein Papier, das nicht an der Börse handelbar ist; dafür wurde die erste Etappe (Übertragung der Frequenzen an einen Treuhänder) am 22. Mai 2026 vollzogen, und SpaceX bedient bis dahin den Schuldendienst bestimmter Anleihen. Schicht drei, die unbekannteste: der Restkonzern — ein schrumpfendes TV-Geschäft mit 2,4 Milliarden operativem Jahresgewinn 2025, ein Boost-Mobilfunk zur Miete mit hauchdünn positivem Quartalsergebnis, Hughes unter Starlink-Druck. Dagegen stehen 24,3 Milliarden US-Dollar Schulden (31. März 2026) und Wandelanleihen, die bis Ende Juni 2026 in rund 58 Millionen neue Aktien wandelbar waren — etwa ein Fünftel der ausstehenden Stücke, dein Kuchen kann also noch kleiner geschnitten werden. Kurz: Die Aktie ist billig, wenn beide Zahltage kommen und der Restkonzern stabil bleibt — und teuer, wenn auch nur eine der drei Schichten bröckelt. Eine Präzisions-Bewertung ist hier unmöglich; die Größenordnung entscheidet sich an Kalenderdaten, nicht an Multiplikatoren.

Chancen und Risiken auf einen Blick

Was für EchoStar spricht:

- Zwei unterschriebene Frequenz-Deals über zusammen rund 45 Milliarden US-Dollar (AT&T: 22,65 Milliarden in bar; SpaceX: rund 22 Milliarden inklusive Schuldendienst-Übernahme); FCC- und DOJ-Genehmigungen für den AT&T-Verkauf lagen bis Juni 2026 vor, Einsprüche blieben aus.

- Das laufende Geschäft dreht: erstes Quartal 2026 mit +393 Millionen US-Dollar operativem Ergebnis, +238 Millionen operativem Cashflow und nur noch −147 Millionen Nettoverlust; Boost Mobile wächst (7,53 Millionen Kunden, Kundenabwanderung gesunken) und schrieb erstmals ein positives Segment-Quartalsergebnis.

- Der Gläubiger-Frieden steht: Restrukturierungs-Abkommen (RSA) mit über 82 Prozent der DISH-DBS-Anleihegläubiger im März 2026, alle Klagen beigelegt, 1,6 Milliarden vorzeitig getilgt — und die Zins-Aussetzungen wurden beide fristgerecht geheilt.

- Perspektive Satellit-zu-Handy: Die SpaceX-Verträge sehen langfristige kommerzielle Vereinbarungen vor, über die Boost-Kunden Starlink-Direct-to-Cell-Dienste erhalten sollen — plus ein Empfehlungsprogramm für Starlink-Kunden.

- Pay-TV bleibt trotz Schrumpfung eine Gewinnmaschine: 2,4 Milliarden US-Dollar operatives Segment-Ergebnis 2025 finanzieren den Übergang.

Was dagegen spricht:

- Going-Concern-Warnung in Geschäfts- und Quartalsbericht: 1,5 Milliarden US-Dollar verfügbare Mittel (31. März 2026) gegen 6,1 Milliarden fällige Anleihen 2026; für die Tochter Hughes Satellite Systems löst laut 10-K selbst das AT&T-Closing die Zweifel nicht auf.

- Der Umbau war erzwungen: Die FCC verlangte Verkauf oder Lizenzentzug; das eigene 5G-Netz wurde nach über 30 Milliarden US-Dollar Frequenz-Investitionen (plus 10 Milliarden aktivierte Zinsen) beerdigt — 17,6 Milliarden Abschreibungen, 14,5 Milliarden Nettoverlust 2025, Eigenkapital von 20,2 auf 5,8 Milliarden geschmolzen.

- Zweimal binnen 13 Monaten bewusst geplatzte Zinstermine (je 183 Millionen US-Dollar, Juni 2025 und Juni 2026) — legal innerhalb der 30-Tage-Frist, aber ein Zeichen, wie eng die Liquidität gesteuert wird.

- Klumpen-Governance: Charles Ergen (72) kontrolliert 90,4 Prozent der Stimmen („controlled company"), übernahm im November 2025 erneut den Chefposten; CEO-Abgang im Juli 2026 „nach Gesprächen über den Strategiewechsel", Chefjustiziar nach 26 Jahren weg, zwölf Insider-Verkaufs- gegen eine Kaufmeldung (Datenstand 9. Juli 2026).

- Zahltag-Risiken: SpaceX zahlt im Kern erst zum 30. November 2027, bis zu 11,1 Milliarden davon in nicht börsennotierten SpaceX-Aktien zum Fixpreis; die Kern-Geschäfte schrumpfen (Pay-TV −1,15 Millionen Kunden seit Ende 2024, Hughes-Kunden −23 Prozent); Wandelanleihen können rund 58 Millionen neue Aktien bringen; Tagesschwankungen um 8 Prozent.

Ein menschliches Fazit

Zurück zum Anker. „45 Milliarden" ist eine Zahl, die das Rechnen abschaltet — dabei beginnt das Rechnen genau dort. Was EchoStar an die SEC gemeldet hat, ist keine Reichtums-Geschichte, sondern eine Wettlauf-Geschichte: Auf der einen Seite zwei unterschriebene, genehmigte Jahrhundert-Deals, ein Gläubiger-Frieden und ein Kerngeschäft, das im ersten Quartal 2026 operativ schwarze Zahlen schrieb. Auf der anderen Seite eine Kasse, die 2026 gegen eine viermal so hohe Anleihen-Mauer anläuft, eine Going-Concern-Warnung, die erst der Geldeingang auflöst, ein erzwungener Abschied vom eigenen Netz für 17,6 Milliarden Abschreibungen — und ein Gründer, der mit 90 Prozent der Stimmen allein bestimmt, wohin die Reise geht, während der Rest der Führungsetage von Bord ging. Ob die AT&T-Milliarden vor den Fälligkeiten ankommen, entscheidet sich an Kalenderdaten, die niemand von uns beeinflussen kann: 1. Juli, 1. August, 1. Dezember 2026 — und der 30. November 2027 für SpaceX. Wenn dir der Anker im Kopf zuruft, 45 Milliarden könnten nicht irren, dann antworte ihm mit der Zahl aus demselben Bericht: 1,5 Milliarden lagen am Stichtag in der Kasse. Zwischen diesen beiden Zahlen spielt dieses Investment. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- EchoStar Corporation — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 2. März 2026)

- EchoStar Corporation — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 11. Mai 2026)

- EchoStar Corporation — SEC-Jahresbericht 10-K für das Geschäftsjahr 2024 (eingereicht 27. Februar 2025)

- Ad-hoc-Meldungen (8-K): AT&T-Kaufvertrag (26. August 2025) · SpaceX-Kaufvertrag (8. September 2025) · SpaceX-Aufstockung & Ergen-Rückkehr (6. November 2025) · Gläubiger-Abkommen RSA (19. März 2026) · SpaceX-Frequenzübertragung (22. Mai 2026) · Zins-Aussetzung (1. Juni 2026) · Zins-Nachzahlung (18. Juni 2026) · CEO-Abgang (7. Juli 2026) · erste Zins-Aussetzung (2. Juni 2025)

- EchoStar Corporation — Proxy Statement DEF 14A mit Vorstandsvergütung (eingereicht 21. März 2025)

- Insider-Meldung (Form 4) — Optionsausübung und Verkauf des Chief Legal Officer (12. Juni 2026)

- Vollständige SEC-Einreichungshistorie von EchoStar: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in EchoStar-Aktien.

Unser Fazit auf einen Blick

- Frequenz-Deals positiv

- Zwei unterschriebene Verkäufe über zusammen rund 45 Milliarden US-Dollar; FCC- und DOJ-Genehmigungen für den AT&T-Deal (22,65 Milliarden in bar) lagen bis Juni 2026 vor, Einsprüche blieben aus; die erste SpaceX-Etappe wurde am 22. Mai 2026 vollzogen.

- Operative Wende positiv

- Erstes Quartal 2026 mit +393 Millionen US-Dollar operativem Ergebnis und +238 Millionen operativem Cashflow; Boost Mobile wächst auf 7,53 Millionen Kunden und schrieb erstmals ein positives Segment-Quartalsergebnis; Pay-TV lieferte 2025 weiter 2,4 Milliarden operativen Gewinn.

- Gläubiger-Frieden positiv

- Restrukturierungs-Abkommen mit über 82 Prozent der DISH-DBS-Anleihegläubiger (März 2026), Klagen beigelegt, 1,6 Milliarden vorzeitig getilgt; beide Zins-Aussetzungen wurden fristgerecht innerhalb der 30-Tage-Frist geheilt.

- Liquidität negativ

- Going-Concern-Warnung in 10-K und 10-Q: 1,5 Milliarden US-Dollar verfügbare Mittel (31. März 2026) gegen 6,1 Milliarden fällige Anleihen 2026; zweimal binnen 13 Monaten bewusst geplatzte Zinstermine über je 183 Millionen; für Hughes Satellite Systems löst selbst das AT&T-Closing die Zweifel nicht.

- Substanz & Kerngeschäft negativ

- Erzwungener Strategiewechsel: 5G-Netz nach über 30 Milliarden Frequenz-Investitionen beerdigt, 17,6 Milliarden Abschreibungen, 14,5 Milliarden Nettoverlust 2025, Eigenkapital von 20,2 auf 5,8 Milliarden geschmolzen; Pay-TV und Hughes verlieren laufend Kunden.

- Governance & Verwässerung negativ

- Charles Ergen kontrolliert 90,4 Prozent der Stimmen („controlled company") und ist seit November 2025 wieder CEO; CEO-Abgang Juli 2026, Chefjustiziar nach 26 Jahren weg, zwölf Insider-Verkaufs- gegen eine Kaufmeldung; Wandelanleihen über rund 58 Millionen mögliche neue Aktien; SpaceX zahlt großteils in nicht börsennotierten Aktien erst Ende 2027.

EchoStar ist eine Auflösungs-Wette mit Kalender: Zwei genehmigte Milliarden-Deals, ein Gläubiger-Frieden und ein operativ drehendes Quartal stehen gegen eine Going-Concern-Warnung, eine Anleihen-Mauer von 6,1 Milliarden US-Dollar im Jahr 2026 und einen Alleinherrscher mit 90 Prozent der Stimmen. Ob die Aktie billig war, entscheidet der Zahltag — nicht das Kennzahlen-Multiple. Keine Anlageberatung.

Bitte beachten

- Kein Insolvenz-Urteil: Der Scanner-Treffer „Thomas Inso Kandidat" misst ein Risikoprofil am Bilanzstichtag — beide Frequenz-Deals sind unterschrieben und (im Fall AT&T) behördlich genehmigt; die Going-Concern-Warnung dokumentiert die Lage bis zum Geldeingang.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Ticker-Wechsel von SATS zu ECHO zwischen dem 18. und 25. Juni 2026 (Deckblätter der Ad-hoc-Meldungen, 8-K); diese Analyse führt den Titel unter SATS.

- Sehr volatile Aktie: rund 8 Prozent Tagesschwankung, +299 Prozent über zwölf Monate, −12,5 Prozent über drei Monate, rund 29 Prozent unter dem Hoch (Datenstand 9. Juli 2026).

Häufige Fragen

EchoStar ist ein US-Telekom- und Medienkonzern aus Englewood, Colorado — entstanden aus dem Wiederzusammenschluss mit DISH Network zum 31. Dezember 2023. Dazu gehören das Satellitenfernsehen DISH TV und der Streaming-Dienst Sling (zusammen 6,6 Millionen Kunden), der Prepaid-Mobilfunker Boost Mobile (7,5 Millionen Kunden) und das Satelliten-Internet von Hughes (0,7 Millionen Kunden; alle Zahlen zum 31. März 2026). Umsatz 2025: 15,0 Milliarden US-Dollar.

Weil die US-Aufsicht FCC den Konzern laut Geschäftsbericht (10-K) 2025 vor die Wahl stellte: einen wesentlichen Teil der Frequenzlizenzen verkaufen oder einen weitreichenden Lizenzentzug riskieren — die Behörde hielt das Spektrum für untergenutzt. Es folgten der Verkauf der 3,45-GHz- und 600-MHz-Lizenzen an AT&T (22,65 Milliarden US-Dollar in bar) und der AWS-4-, H-Block- und AWS-3-Frequenzen an SpaceX (rund 19,6 Milliarden). Das eigene 5G-Netz wurde danach stillgelegt.

Weil vereinbartes Geld nicht überwiesenes Geld ist: Zum 31. März 2026 standen 1,5 Milliarden US-Dollar Kasse und Wertpapiere gegen 6,1 Milliarden US-Dollar Anleihen, die 2026 fällig werden (Juli, August, Dezember). Solange der AT&T-Abschluss mit 20,25 Milliarden Netto-Erlös nicht vollzogen ist, gilt die Finanzierung nicht als gesichert — deshalb dokumentiert der Quartalsbericht (10-Q) „erhebliche Zweifel" am Fortbestand. Für die Tochter Hughes Satellite Systems löst laut Geschäftsbericht selbst das AT&T-Closing die Zweifel nicht auf.

Insgesamt rund 22 Milliarden US-Dollar: etwa 19,6 Milliarden Kaufpreis, davon bis zu 11,1 Milliarden in SpaceX-Aktien zum Fixpreis von 212 US-Dollar je Aktie (nicht börsennotiert), der Rest in bar — zahlbar im Kern erst beim finalen Abschluss, angepeilt für den 30. November 2027. Bis dahin übernimmt SpaceX den Schuldendienst bestimmter EchoStar-Anleihen (rund 2 Milliarden). Die erste Etappe, die Übertragung der Frequenzen an einen Treuhänder, wurde am 22. Mai 2026 vollzogen. Zudem sollen Boost-Kunden Zugang zu Starlink-Direct-to-Cell-Diensten erhalten.

Das Börsenkürzel wechselte zwischen dem 18. und 25. Juni 2026: Die Ad-hoc-Meldung (8-K) vom 18. Juni 2026 führt auf dem Deckblatt noch „SATS", die Meldung vom 25. Juni 2026 bereits „ECHO" — die SEC listet seither beide Kürzel, gehandelt wird die Class-A-Aktie an der NASDAQ unter ECHO. Der Wechsel fiel in die Phase des Führungsumbaus: Rückkehr von Gründer Charles Ergen auf den Chefposten (November 2025) und Abgang von CEO Hamid Akhavan am 6. Juli 2026.

Auf dem Papier wirkt sie moderat: rund 28 Milliarden US-Dollar Börsenwert, Kurs-Umsatz-Verhältnis um 1,9, Kurs-Buchwert um 5 (Datenstand 9. Juli 2026). Aber der Wert hängt an drei Schichten: dem AT&T-Geldeingang (22,65 Milliarden, genehmigt, aber noch nicht vollzogen), der SpaceX-Zahlung Ende 2027 (großteils in nicht börsennotierten SpaceX-Aktien) und einem Restkonzern mit schrumpfendem TV- und Satelliten-Geschäft. Dagegen stehen 24,3 Milliarden Schulden (31. März 2026) und mögliche Verwässerung durch Wandelanleihen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.