GCT-Semiconductor-Aktie: Der Kurs feiert den 5G-Aufbruch — und die Kasse reichte am Stichtag für ein Quartal

GCT Semiconductor designt 5G-Chips, der Kurs hat sich binnen drei Monaten mehr als verdoppelt, und im vierten Quartal 2025 begannen endlich die ersten kommerziellen 5G-Lieferungen. Wir haben Jahres- und Quartalsbericht gelesen: Going-Concern-Hinweis des Wirtschaftsprüfers, 7,2 Millionen US-Dollar Kasse bei rund 7,5 Millionen Abfluss je Quartal, vier Kunden mit 74 Prozent des Umsatzes — und eine Finanzierung, die laufend in neuen Aktien bezahlt wird. Keine Anlageberatung — nur der Blick auf die Kasse hinter dem Kurssprung.

Es gibt einen Moment, in dem selbst besonnene Anleger hektisch werden: wenn der Zug anfährt. Eine Aktie, die jahrelang nur gefallen ist, dreht plötzlich nach oben — plus 129 Prozent in drei Monaten, der Chart im Aufwärtstrend, und die Story klingt endlich greifbar: Die ersten 5G-Chips sind ausgeliefert, der große Hochlauf steht angeblich bevor. Auf dem Bahnsteig in deinem Kopf ruft eine Stimme: „Spring auf, bevor er weg ist!" Genau diese Stimme lässt eine Frage nie zu Ende denken: Kommt der Zug überhaupt am Ziel an — oder geht ihm vorher der Treibstoff aus? Deshalb machen wir einen Deal: Bevor du bei GCT Semiconductor (NYSE: GCTS) aufspringst, lesen wir gemeinsam, was das Unternehmen selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich, und bei GCT steht dort beides: die erste echte 5G-Hoffnung seit Jahren. Und ein Satz des Wirtschaftsprüfers über das Überleben der Firma. Am Ende entscheidest du selbst.

Was GCT Semiconductor eigentlich macht

GCT ist ein sogenannter Fabless-Halbleiter-Designer — übersetzt: ein Architekturbüro für Chips, das keine eigene Baufirma besitzt. Die Firma entwirft die Baupläne für Kommunikationschips (Funk-Sender/Empfänger und Modems für 4G und 5G), gefertigt wird bei Auftragsfertigern — laut Jahresbericht vor allem bei Samsung Foundry und UMC. Die Chips stecken nicht in Smartphones der großen Marken, sondern in mobilen WLAN-Routern (MiFi), festen Funk-Routern für zu Hause (CPE) und Industrie-Anwendungen, in denen Maschinen mit Maschinen sprechen. Der Jahresbericht beschreibt es so:

„GCT Semiconductor Holding, Inc. […] is a fabless semiconductor company that specializes in the design, manufacturing, and sale of communication semiconductors, including high-speed wireless communication technologies such as 5G/4.75G/4.5G/4G transceivers (‚RF‘) and modems, which are essential for a wide variety of industrial, business-to-business (‚B2B‘) and consumer applications."

Übersetzung: „GCT Semiconductor Holding, Inc. […] ist ein Fabless-Halbleiterunternehmen, das sich auf Design, Fertigung und Verkauf von Kommunikationshalbleitern spezialisiert hat — darunter Hochgeschwindigkeits-Funktechnologien wie 5G-/4.75G-/4.5G-/4G-Transceiver (‚RF‘) und Modems, die für eine Vielzahl von Industrie-, B2B- und Endkunden-Anwendungen unverzichtbar sind."

— GCT Semiconductor, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Die Firma gibt es länger, als du vielleicht denkst: gegründet 1998, Zentrale in San Jose, Kalifornien, Entwicklung vor allem in Südkorea — 101 der zuletzt 126 Beschäftigten arbeiten dort, 80 in Forschung und Entwicklung (Stand 31. Dezember 2025). An die Börse kam GCT erst im März 2024, und zwar nicht über einen klassischen Börsengang, sondern über die Fusion mit einer bereits notierten Hülle: der SPAC Concord Acquisition Corp III (Abschluss am 26. März 2024). Merk dir dieses Detail — SPAC-Konstruktionen bringen typischerweise einen Rucksack voller Warrants mit, und GCTs Warrants notieren bis heute separat unter dem Kürzel GCTSW. Wie sich so ein SPAC-Rucksack anfühlt, haben wir gerade erst in der Roadzen-Analyse seziert; GCT ist der Halbleiter-Cousin desselben Musters. Fabless heißt übrigens auch: keine eigenen Fabriken, wenig Anlagevermögen, theoretisch schlanke Kosten. Warum eine so schlanke Firma trotzdem rund 7,5 Millionen US-Dollar pro Quartal verbrennt, ist eine der Kernfragen dieser Analyse.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. GCT schlägt in 10 Scannern an (Datenstand 8. Juli 2026) — und diese Liste ist ein Lehrstück in Widersprüchen. Auf der einen Seite fast das komplette Momentum-Regal: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), Stage-2-Leader, RS-Leader (≥ 90) — das Relative-Stärke-Rating von 94 heißt, die Aktie lief zuletzt besser als 94 Prozent des Marktes —, Über 50- & 200-SMA, 21-EMA-Trend, Über 21-EMA-Pullback, Gary Antonacci: Dual Momentum und Hohe ADR (≥ 5 %). Und auf der anderen Seite die zwei Scanner, die wir gebaut haben, damit uns genau solche Kursraketen nicht blenden: Going Concern (Distress-Proxy) und — der Name ist Programm — das „Insolvenzgefahr-Radar: Kasse bald leer". GCT gehört damit zu den Titeln, die wir in unserem Überblick „Insolvenzgefahr-Radar: die Top 10" bereits kurz vorgestellt haben — diese Analyse hier ist der Tiefenblick.

Kurz übersetzt, was der Scanner sonst noch sieht: Die Fundamental-Note ist D (−14) — unteres Viertel des Marktes; eine kerngesunde Firma steht bei A oder B. Der Piotroski-Score von 6 von 9 sieht ordentlich aus, profitiert aber davon, dass ein einzelnes besseres Quartal mehrere seiner neun Punkte gleichzeitig dreht. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei GCT so tief im roten Bereich (rechnerisch um −100; gesund wäre über 2,6), dass man ihn kaum noch als Zahl, sondern nur als Alarmglocke lesen kann — bei Mini-Umsätzen und hohen kurzfristigen Schulden läuft die Formel heiß. Und die Tagesschwankung von rund 12,6 Prozent sagt dir: Das hier ist kein Anlegen, das ist Achterbahn. Merke dir das Spannungsfeld dieser Analyse: Der Chart feiert den 5G-Aufbruch — die Bilanz stellt die Überlebensfrage. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — erst der Hoffnungsschimmer, dann die Wahrheit

Fangen wir fair an, denn es gibt tatsächlich etwas zu feiern: Im ersten Quartal 2026 (Januar bis März) sprang der Umsatz auf 1,9 Millionen US-Dollar — plus 287 Prozent gegenüber den mageren 0,5 Millionen des Vorjahresquartals. Der Treiber ist genau der, auf den Anleger seit Jahren warten: 1,4 Millionen US-Dollar erste 5G-Service-Erlöse plus die ersten kleinen 5G-Plattform-Verkäufe. Die ersten kommerziellen 5G-Lieferungen starteten im vierten Quartal 2025, und erstmals seit Langem war der Bruttogewinn eines Quartals wieder positiv (0,9 Millionen US-Dollar). Das ist real, das steht im Quartalsbericht, und es erklärt einen Teil der Kursverdopplung.

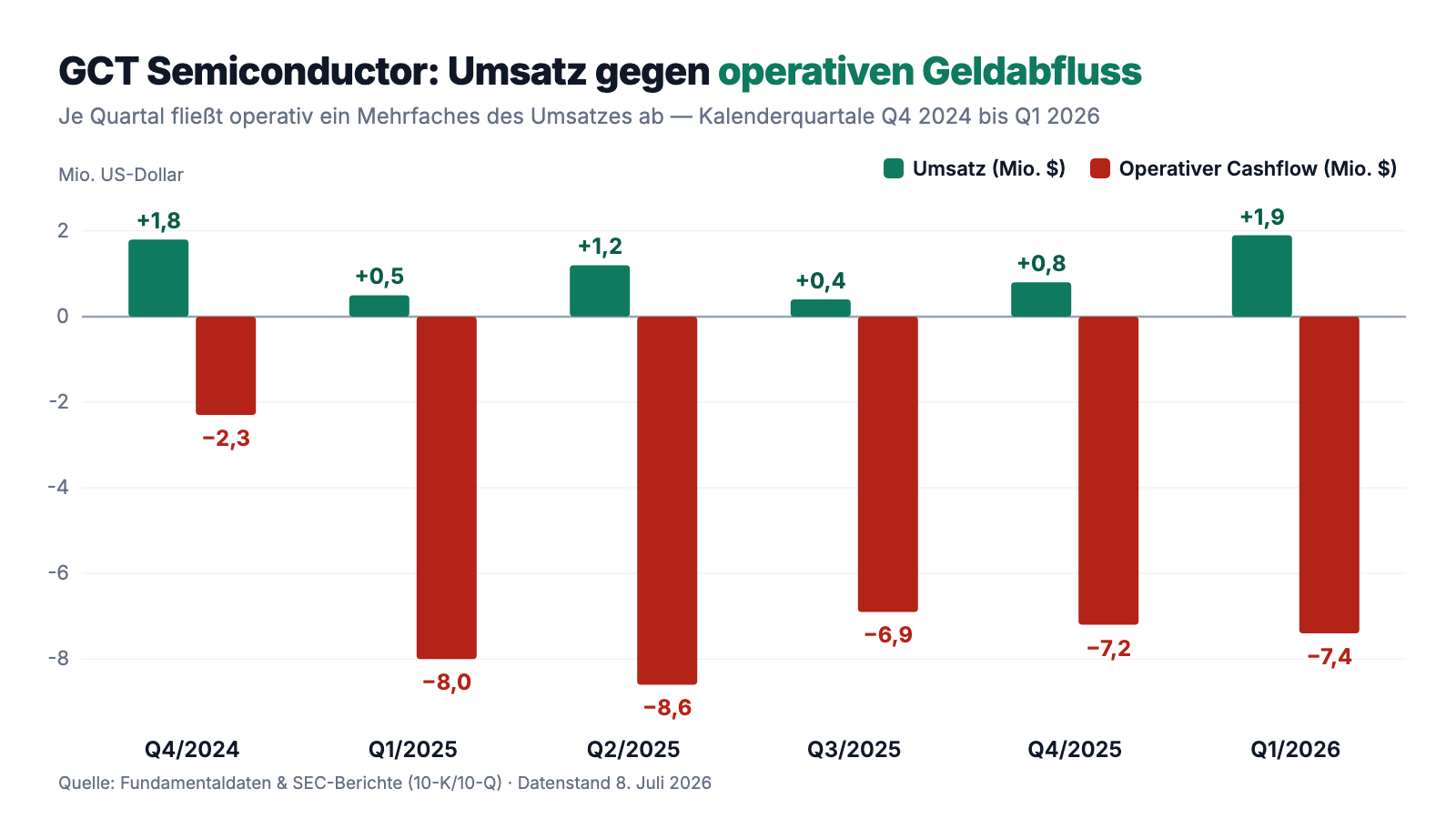

Und jetzt die ganze Wahrheit, denn ein Quartal macht noch keinen Sommer. Das Gesamtjahr 2025 war ein Desaster: Der Umsatz fiel um 69 Prozent auf 2,9 Millionen US-Dollar — eine Firma mit 126 Beschäftigten und dem Anspruch, gegen Qualcomm und MediaTek anzutreten, setzte im ganzen Jahr weniger um, als manche Mittelständler in einer Woche. Die Herstellungskosten lagen mit 4,7 Millionen sogar über dem Umsatz — der Bruttogewinn war negativ. Dazu 14,0 Millionen Forschungsaufwand, 16,5 Millionen Verwaltungskosten (+53 Prozent, unter anderem Kosten des Börsendaseins) und 6,0 Millionen Zinsaufwand: macht 43,4 Millionen US-Dollar Nettoverlust nach 12,4 Millionen im Jahr 2024 — wobei der scheinbar kleine 2024er-Verlust ein Buchungsgeschenk enthielt, dazu gleich mehr. Am eindrücklichsten ist die lange Linie: Laut Jahresbericht schreibt GCT seit Gründung 1998 in jedem einzelnen Jahr Verlust; bis zum 31. März 2026 summiert sich das kumulierte Defizit auf 615,3 Millionen US-Dollar. Der Zug, auf den du aufspringen sollst, fährt seit 27 Jahren — angekommen ist er noch nie.

Lies das Diagramm ruhig zweimal: In den letzten vier Quartalen (April 2025 bis März 2026) flossen operativ zusammen rund 30,1 Millionen US-Dollar ab — etwa 7,5 Millionen pro Quartal, im Gesamtjahr 2025 waren es 30,7 Millionen und im Jahr davor 31,0 Millionen. Der Abfluss ist bemerkenswert konstant — egal ob der Umsatz 0,4 oder 1,9 Millionen beträgt. „Fabless = schlanke Kosten" gilt eben nur relativ: Chipdesign auf 8-Nanometer-Niveau verschlingt Ingenieure, Masken, Wafer und Lizenz-Gebühren, ganz ohne eigene Fabrik. Und damit zur Frage, die über allem steht: Wovon wird das bezahlt?

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Wirtschaftsprüfer schreibt ums Überleben — die Kasse deckte am Stichtag nicht einmal ein Quartal

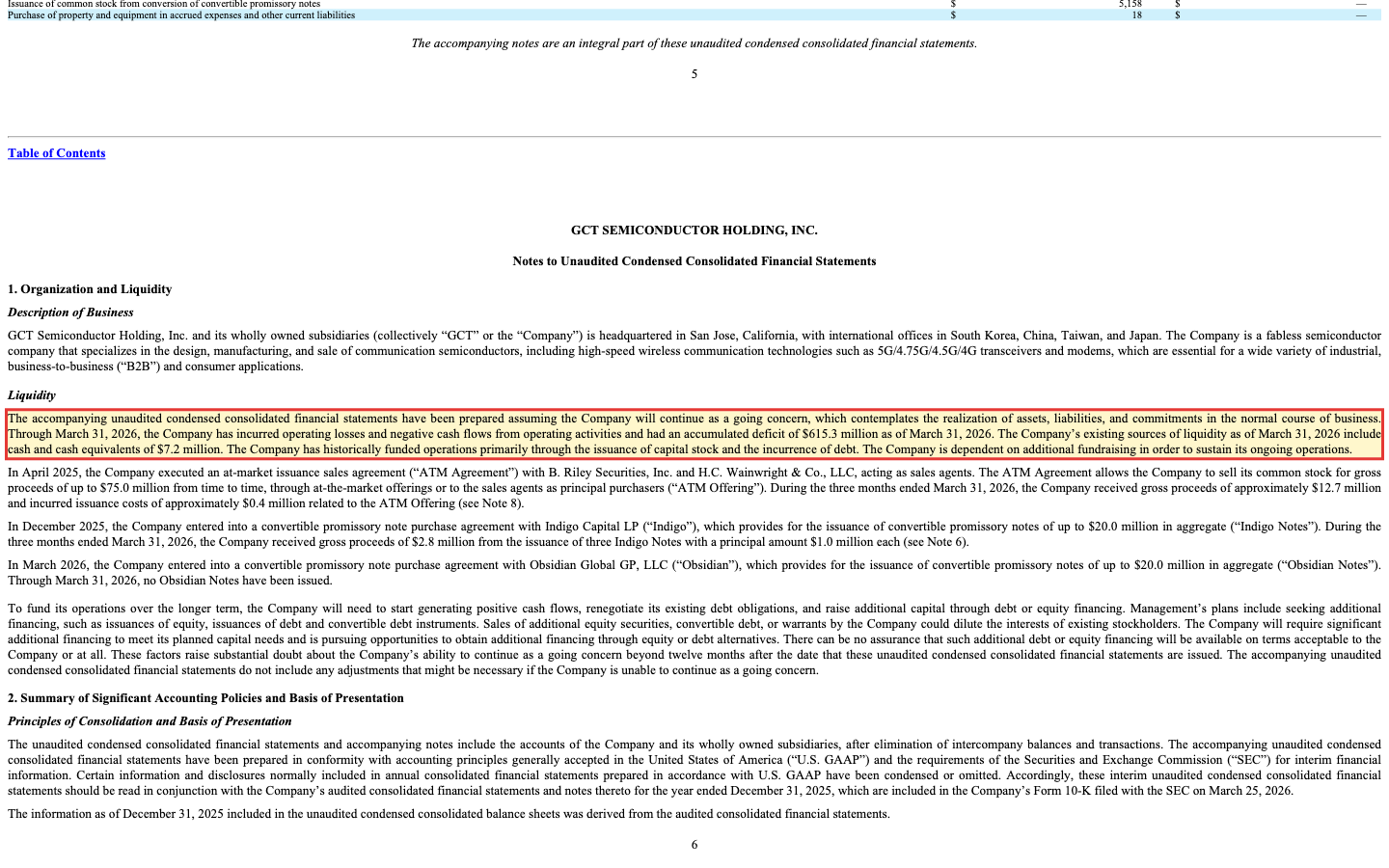

„Going Concern" ist das förmlichste Warnsignal, das die Rechnungslegung kennt: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterbesteht — und der Prüfer dokumentiert, dass genau daran erhebliche Zweifel bestehen. Bei GCT steht dieser Hinweis im Bestätigungsvermerk des Jahresberichts 2025 und wird im Quartalsbericht zum 31. März 2026 wiederholt — zusammen mit der entscheidenden Zahl:

„Through March 31, 2026, the Company has incurred operating losses and negative cash flows from operating activities and had an accumulated deficit of $615.3 million as of March 31, 2026. The Company’s existing sources of liquidity as of March 31, 2026 include cash and cash equivalents of $7.2 million. […] The Company is dependent on additional fundraising in order to sustain its ongoing operations."

Übersetzung: „Bis zum 31. März 2026 hat das Unternehmen operative Verluste und negative Cashflows aus laufender Geschäftstätigkeit verzeichnet und wies zum 31. März 2026 ein kumuliertes Defizit von 615,3 Millionen US-Dollar aus. Die vorhandenen Liquiditätsquellen des Unternehmens zum 31. März 2026 umfassen Zahlungsmittel von 7,2 Millionen US-Dollar. […] Das Unternehmen ist auf zusätzliche Mittelbeschaffung angewiesen, um seinen laufenden Geschäftsbetrieb aufrechtzuerhalten."

— GCT Semiconductor, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 1 „Organization and Liquidity"

Rechne kurz mit: 7,2 Millionen Kasse, rund 7,5 Millionen operativer Abfluss pro Quartal — am Stichtag 31. März 2026 reichte die Kasse rechnerisch für weniger als ein Quartal. Genau diese Rechnung ist es, die unser „Insolvenzgefahr-Radar" anschlagen lässt. Zur Ehrlichkeit gehört das Danach: Zwischen dem 1. April und dem 11. Mai 2026 verkaufte GCT über sein laufendes Aktienprogramm rund 11,4 Millionen neue Aktien für etwa 17,8 Millionen US-Dollar brutto — der Tank wurde also nachgefüllt, für grob zwei weitere Quartale. Das ist die Mechanik, die du verstehen musst: Diese Firma lebt derzeit nicht von ihrem Produkt, sondern vom Kapitalmarkt. Solange der Kurs steigt, funktioniert das sogar erstaunlich gut. Wehe, wenn nicht.

Unbequeme Wahrheit Nr. 2: Der 5G-Zug ist schon einmal ausgefallen — Samsung stieg 2024 aus dem Entwicklungsvertrag aus

Die 5G-Story klingt neu, ist sie aber nicht. Schon im Juli 2020 schloss GCT mit Samsung Electronics einen Forschungs- und Entwicklungsvertrag über 21,1 Millionen US-Dollar: Samsung sollte Entwicklungshilfe, Lizenzen und die Vorbereitung der Massenproduktion für GCTs 5G-Chips liefern. Was daraus wurde, steht nüchtern im Jahresbericht: Im ersten Quartal 2024 entließ Samsung die Firma bedingungslos aus der Zahlungspflicht — weil bestimmte Entwicklungs-Meilensteine nicht erreicht worden waren. Für die Bilanz war das ein Geschenk: Der Erlass bescherte GCT 2024 einen Buchgewinn von 14,6 Millionen US-Dollar, der den damaligen Jahresverlust optisch auf 12,4 Millionen drückte. Für die Story ist es eine Warnung: Der 5G-Fahrplan wurde schon einmal gerissen. Heute läuft die 5G-Entwicklung über Vereinbarungen mit Alpha Holdings weiter, gefertigt wird weiterhin auf Samsung-Prozessen. Und die ersten kommerziellen Lieferungen kamen tatsächlich — vier Jahre nach dem ursprünglichen Deal:

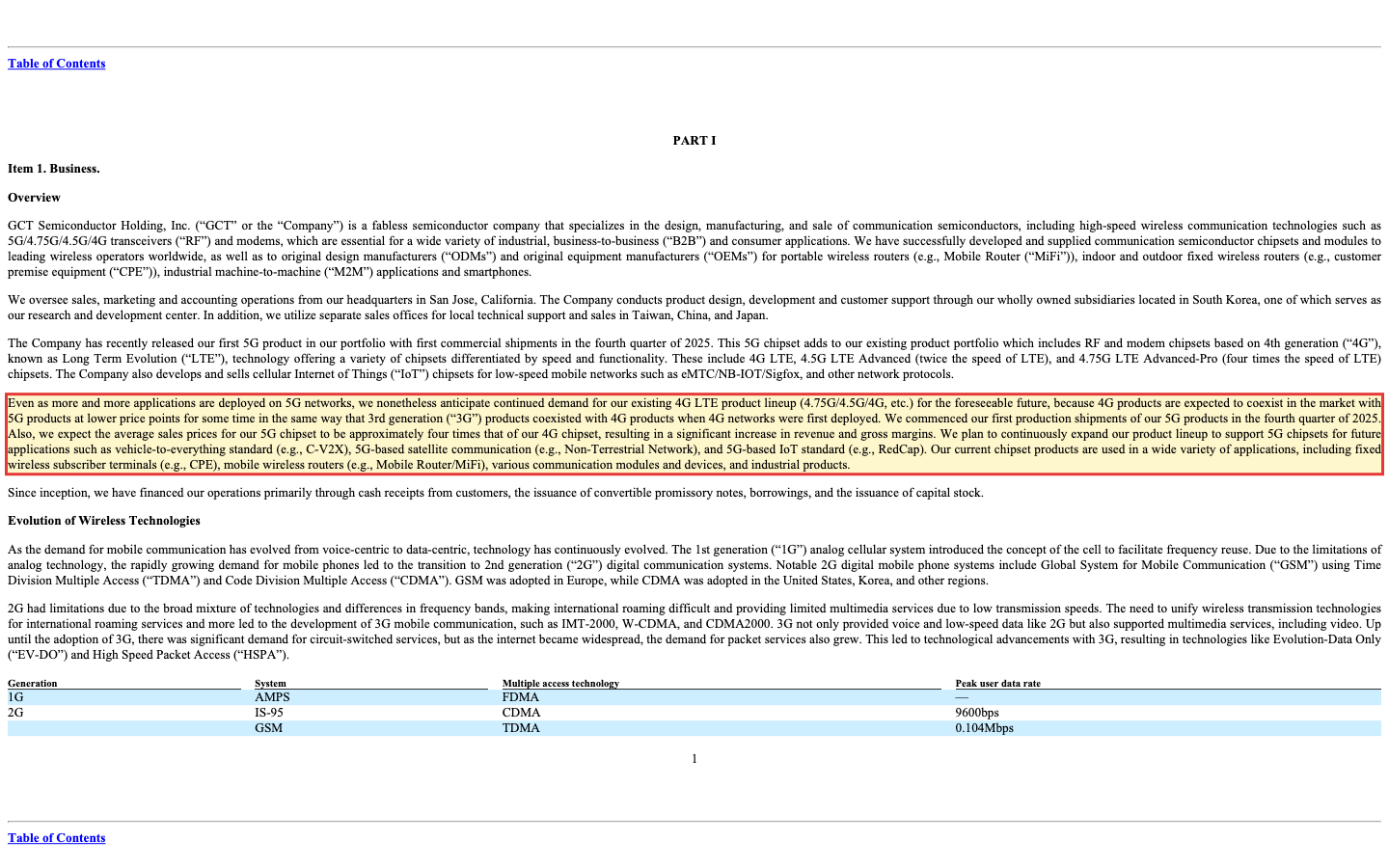

„We commenced our first production shipments of our 5G products in the fourth quarter of 2025. Also, we expect the average sales prices for our 5G chipset to be approximately four times that of our 4G chipset, resulting in a significant increase in revenue and gross margins."

Übersetzung: „Wir haben im vierten Quartal 2025 die ersten Serienlieferungen unserer 5G-Produkte aufgenommen. Zudem erwarten wir, dass die durchschnittlichen Verkaufspreise unseres 5G-Chipsatzes etwa das Vierfache unseres 4G-Chipsatzes betragen werden, was zu einem deutlichen Anstieg von Umsatz und Bruttomargen führen dürfte."

— GCT Semiconductor, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Wichtig ist die Fußnote zur Euphorie, die GCT selbst in die Risikofaktoren schreibt: Die 5G-Entwicklung frisst seit Jahren einen Großteil der Betriebskosten, und signifikante 5G-Produktumsätze erwartet die Firma „nicht vor der zweiten Jahreshälfte 2026" (Original: „we have dedicated a large portion of our operating expenses to our development of 5G products, which we do not expect will result in significant product revenues before the second half of 2026"). Übersetzt in unsere Zug-Metapher: Die Lok ist angerollt — aber ob genug Waggons dranhängen, zeigt sich frühestens in den Berichten ab Herbst 2026. Bis dahin sind 1,5 Millionen US-Dollar 5G-Erlöse in einem Quartal ein Anfang, mehr nicht.

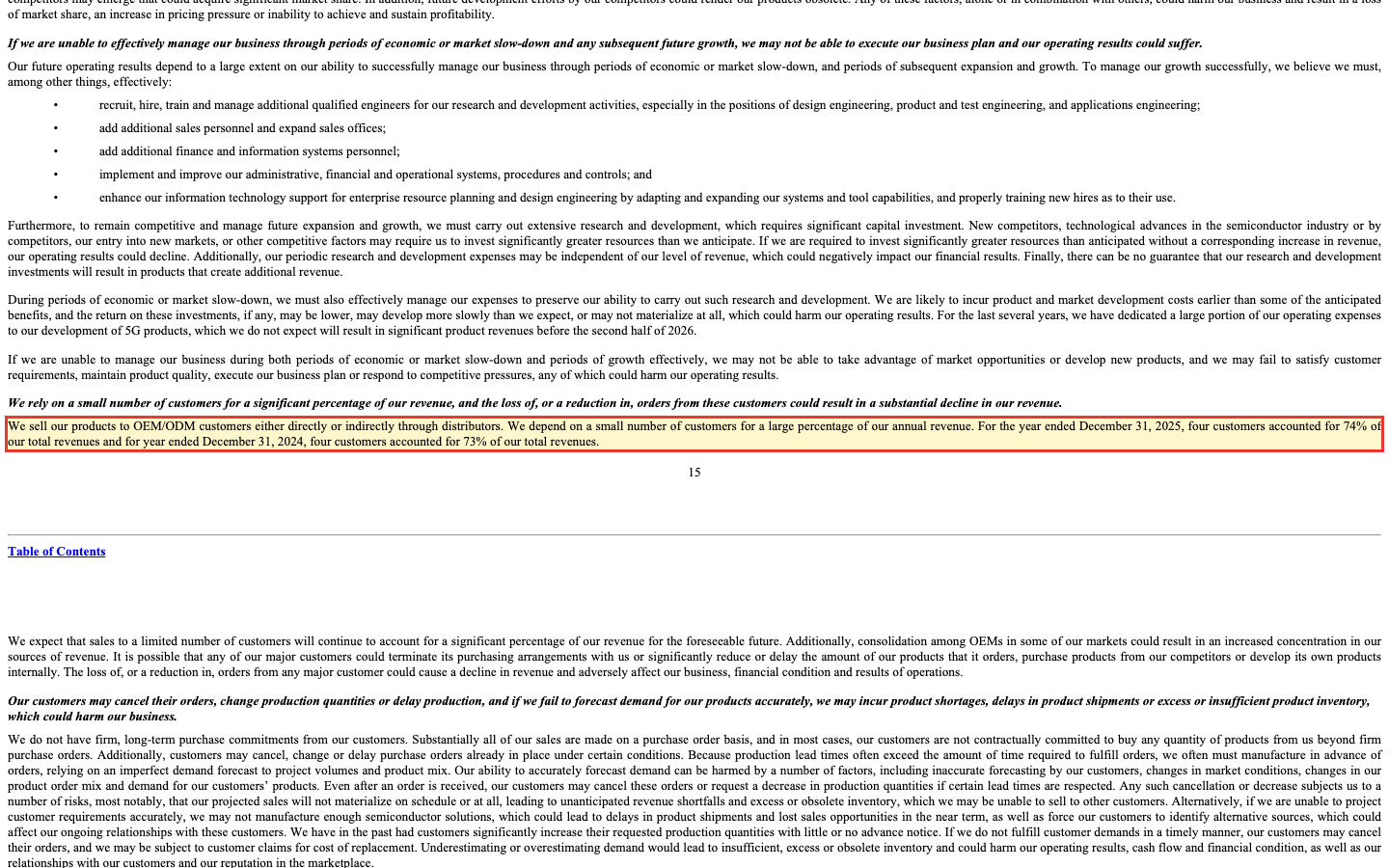

Unbequeme Wahrheit Nr. 3: Vier Kunden, 74 Prozent des Umsatzes

Wie schmal das Fundament unter der Hoffnung ist, zeigt die Kundenliste. Der Jahresbericht sagt es ohne Umschweife:

„We sell our products to OEM/ODM customers either directly or indirectly through distributors. We depend on a small number of customers for a large percentage of our annual revenue. For the year ended December 31, 2025, four customers accounted for 74% of our total revenues and for year ended December 31, 2024, four customers accounted for 73% of our total revenues."

Übersetzung: „Wir verkaufen unsere Produkte direkt oder über Distributoren an OEM-/ODM-Kunden. Wir hängen bei einem großen Teil unseres Jahresumsatzes von einer kleinen Zahl von Kunden ab. Im Geschäftsjahr zum 31. Dezember 2025 entfielen auf vier Kunden 74 Prozent unseres Gesamtumsatzes, im Geschäftsjahr zum 31. Dezember 2024 entfielen auf vier Kunden 73 Prozent."

— GCT Semiconductor, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Kundenkonzentration heißt hier: Wenn dein Nachbar dir erzählt, sein Laden laufe wieder an, aber drei Viertel der Einnahmen kämen von vier Abnehmern, die jederzeit abbestellen dürfen — würdest du kurz schlucken? Eben. Der Bericht ergänzt, dass die Kunden im Wesentlichen per Einzelbestellung ordern, ohne feste Abnahmeverpflichtung. Bei 2,9 Millionen Jahresumsatz kann eine einzige verschobene Bestellung ein ganzes Quartal drehen — nach oben wie nach unten. Der 287-Prozent-Sprung im ersten Quartal 2026 ist auch deshalb mit Vorsicht zu genießen.

Unbequeme Wahrheit Nr. 4: Bezahlt wird in deinen Aktien — und geliehen beim eigenen Chairman

Bleibt die Frage, wie eine Firma mit dieser Bilanz die Zeit bis zum erhofften 5G-Hochlauf überbrückt. Die Antwort steht verstreut über Dutzende Seiten der Berichte, und zusammengesetzt ergibt sie ein Muster mit zwei Gesichtern. Gesicht eins: Verwässerung als Dauerzustand. „Verwässerung" heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Ein 200-Millionen-Dollar-Shelf (eine Art Vorratsbeschluss für Wertpapierverkäufe) wurde im April 2025 angemeldet; darüber liefen eine Direktplatzierung im Mai 2025 (7,0 Millionen Aktien plus Warrants auf weitere 10,5 Millionen Aktien zum Ausübungspreis von 1,71 US-Dollar), ein laufendes „At-the-Market"-Programm über bis zu 75 Millionen US-Dollar — allein im ersten Quartal 2026 für 12,7 Millionen brutto genutzt, in den sechs Wochen danach für weitere 17,8 Millionen —, dazu zwei Wandelanleihe-Programme über je bis zu 20 Millionen US-Dollar (Indigo Capital, Obsidian Global). Das Ergebnis kannst du an der Aktienzahl ablesen: 83,1 Millionen Aktien am 11. Mai 2026, rund 91 Millionen nach unseren Funddaten Anfang Juli 2026 — Tendenz: wöchentlich mehr, solange die Kasse frisches Geld braucht.

Gesicht zwei ist ungewöhnlicher: Die Firma leiht sich Geld im eigenen Haus. Verwaltungsratschef und Mitgründer Dr. Kyeongho Lee gab GCT zwischen November 2024 und Januar 2025 persönlich Darlehen über zusammen 9,4 Millionen US-Dollar — Kredite mit Laufzeiten von teils nur wenigen Wochen, die laut Jahresbericht zum 31. Dezember 2025 weiterhin ausstanden, also weit über ihre ursprüngliche Fälligkeit hinaus; im Oktober 2025 und April 2026 wurden Teilbeträge zurückgezahlt. Noch wichtiger ist die Firma Anapass: ein südkoreanischer Chiphersteller, größter Aktionär von GCT (12,4 Prozent) — und dessen Verwaltungsrat ebenfalls Dr. Lee vorsitzt. Anapass hat GCT seit 2016 in acht Tranchen Kredite gegeben (zuletzt allein 10,7 Millionen US-Dollar im September 2025), die Zinsen 2025 von 5,5 auf 7,0 Prozent erhöht, Fälligkeiten Jahr für Jahr verschoben — und hält als Sicherheit seit Juli 2016 ein Pfandrecht auf praktisch alle Vermögenswerte von GCT, die Patente eingeschlossen. Zusätzlich besichert Anapass mit eigenen Festgeldern einen Bankkredit von GCT bei der KEB Hana Bank. Nichts davon ist verboten, alles ist offengelegt — deshalb wissen wir es ja. Aber du solltest wissen: Zwischen dir als Aktionär und der Substanz der Firma — einschließlich der Chip-Baupläne, um die es in der ganzen 5G-Story geht — steht im Ernstfall zuerst der Großaktionär. Zum 31. Dezember 2025 standen insgesamt 56,6 Millionen US-Dollar kurzfristige Schulden in den Büchern — mehr als das Achtfache der damaligen Kasse.

Und die KI? Ein Halbleiter-Wert ohne KI-Geschäft

Weil 2026 fast jede Chip-Firma im KI-Glanz badet, haben wir die Filings auch darauf geprüft. Der Befund ist eindeutig: GCT verkauft keine KI. Künstliche Intelligenz taucht im Jahresbericht nur zweimal auf — als Werbe-Kulisse („die vierte industrielle Revolution", deren Vernetzung 5G ermöglichen soll) und, bemerkenswert ehrlich, als Risiko: Weil die großen, gut kapitalisierten KI-Chip-Konzerne sich bevorzugten Zugriff auf Fertigungskapazitäten, Substrate und Komponenten sichern, fürchtet GCT längere Lieferzeiten und höhere Einkaufspreise für die eigenen Produkte. Eine kleine Fabless-Firma ohne eigene Fabrik steht in der Foundry-Warteschlange eben hinter Nvidia und Co. Für dich heißt das: Hier gibt es keine KI-Fantasie als Auffangnetz — die Investment-These steht und fällt allein mit dem 5G-Hochlauf.

Bewertung: Du bezahlst die Geschichte, nicht die Gegenwart

Zur Jahresmitte 2026 (Datenstand 6. Juli) wurde GCT mit rund 224 Millionen US-Dollar bewertet. Setz das ins Verhältnis: Das ist etwa das 52-Fache des Umsatzes der letzten vier Quartale — zum Vergleich: Selbst hoch bewertete, profitable Halbleiter-Aktien kosten meist das 10- bis 20-Fache. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, ein Kurs-Buchwert-Verhältnis mangels positiven Eigenkapitals ebenfalls nicht. Was du hier kaufst, ist zu 100 Prozent die Erwartung, dass der 5G-Umsatz explodiert — der Analystenkonsens rechnet für das laufende Jahr mit gut 260 Prozent Umsatzwachstum, und das durchschnittliche Kursziel der wenigen Beobachter lag zuletzt rund 39 Prozent über dem Kurs von Anfang Juli 2026. Nimm beides als das, was es ist: die Wette weniger Optimisten, kein Sicherheitsnetz. Zwei Einordnungen noch, beide datiert Anfang Juli 2026: Trotz Kursverdopplung binnen drei Monaten notiert die Aktie rund 94 Prozent unter ihrem Allzeithoch — so viel Fallhöhe steckt in der SPAC-Vergangenheit. Und knapp 10 Prozent der frei handelbaren Aktien waren zuletzt leerverkauft — ein Teil des Kursanstiegs dürfte schlicht das Eindecken dieser Wetten gewesen sein. Der nächste Realitätstest steht im Kalender: Der Quartalsbericht ist für den 11. August 2026 angekündigt; dort müssen die 5G-Erlöse den zweiten Schritt machen.

Chancen und Risiken auf einen Blick

Was für GCT Semiconductor spricht:

- Der 5G-Hochlauf hat messbar begonnen: erste Serienlieferungen im vierten Quartal 2025, 1,5 Millionen US-Dollar 5G-Erlöse und +287 Prozent Umsatz im ersten Quartal 2026, wieder positiver Bruttogewinn im Quartal.

- Echte Technik-Substanz statt reiner Story: seit 1998 im Funkchip-Geschäft, Chips bei führenden Netzbetreibern im Einsatz, Fertigung auf Samsung- (8 nm) und UMC-Prozessen; 5G-Chipsatz soll etwa das Vierfache des 4G-Preises erlösen.

- Der Kapitalmarkt-Zugang funktioniert derzeit: rund 30 Millionen US-Dollar brutto über Aktienverkäufe und Wandler zwischen Januar und Mitte Mai 2026, 200-Millionen-Shelf mit laut 10-K rund 94 Millionen verbleibender Kapazität, Kreditverlängerungen bis in das Jahr 2027.

- Starkes Momentum: Weinstein-Stage 2, Relative Stärke 94, acht Momentum-Scanner-Treffer, Kurs +129 Prozent in drei Monaten (Datenstand 8. Juli 2026) — der Markt beginnt, den Hochlauf zu bepreisen.

- Zukunftsfelder jenseits des Router-Markts sind adressiert: Fahrzeug-Kommunikation (C-V2X), 5G-Satellitenkommunikation und der IoT-Standard RedCap stehen laut 10-K auf der Roadmap.

Was dagegen spricht:

- Going-Concern-Hinweis des Wirtschaftsprüfers; 7,2 Millionen US-Dollar Kasse zum 31. März 2026 bei rund 7,5 Millionen operativem Abfluss je Quartal — Stichtags-Reichweite unter einem Quartal, Überleben nur per laufender Kapitalaufnahme.

- 27 Jahre ohne ein einziges Gewinnjahr, 615,3 Millionen US-Dollar kumuliertes Defizit, 2025 sogar negativer Bruttogewinn bei −69 Prozent Umsatz; 56,6 Millionen kurzfristige Schulden (31. Dezember 2025).

- Dauerverwässerung: 11,4 Millionen neue Aktien in sechs Wochen, Warrants auf 10,5 Millionen Aktien zu 1,71 US-Dollar, zwei Wandelanleihe-Programme über je 20 Millionen — dein Anteil schrumpft, solange die Kasse frisches Geld braucht.

- Klumpenrisiken und Verflechtungen: vier Kunden = 74 Prozent des Umsatzes ohne feste Abnahmeverträge; Kredite vom eigenen Chairman (teils über die Fälligkeit hinaus offen); Großaktionär Anapass hält ein Pfandrecht auf praktisch alle Vermögenswerte inklusive der Patente.

- Der 5G-Fahrplan wurde schon einmal gerissen (Samsung-Vertrag 2020, Meilensteine verfehlt, Erlass 2024); signifikante 5G-Produktumsätze laut 10-K erst ab der zweiten Jahreshälfte 2026 erwartet; dazu KUV um 52, Tagesschwankungen um 12 Prozent und keine KI-Fantasie als Auffangnetz.

Ein menschliches Fazit

Zurück auf den Bahnsteig. Die Stimme, die „Spring auf!" ruft, hat diesmal sogar Argumente: Der 5G-Zug von GCT ist nach vier Jahren Verspätung tatsächlich angerollt — erste Serienlieferungen, erster Umsatzsprung, ein Chipsatz, der das Vierfache des Vorgängers erlösen soll. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: eine Kasse, die am Stichtag für kein volles Quartal reichte; ein Wirtschaftsprüfer, der erhebliche Zweifel am Fortbestand dokumentiert; vier Kunden, die drei Viertel des Umsatzes tragen; ein Fahrplan, der signifikante 5G-Erlöse erst ab Ende 2026 verspricht — und ein Ticketpreis, der laufend in frisch gedruckten Aktien bezahlt wird, während der Großaktionär das Pfandrecht auf die Lok samt Bauplänen hält. Das ist kein Insolvenz-Urteil — unser Radar ist ein Rauchmelder, kein Abrissbescheid, und der Kapitalmarkt hat den Tank gerade erst wieder gefüllt. Aber es heißt: Wer hier einsteigt, fährt in einem Zug, der alle paar Monate an der Kapitalmarkt-Tankstelle halten muss. Der ehrlichste Rat steht im Kalender: Am 11. August 2026 kommt das nächste Zahlenwerk, und spätestens die Berichte der zweiten Jahreshälfte 2026 zeigen, ob aus dem 5G-Versprechen ein Geschäft wird. Züge, die wirklich ankommen, kann man übrigens auch an der zweiten oder dritten Station noch besteigen — meist zu einem faireren Preis, als die Bahnsteig-Panik glauben macht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- GCT Semiconductor Holding, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 25. März 2026)

- GCT Semiconductor Holding, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 12. Mai 2026)

- GCT Semiconductor Holding, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 12. November 2025)

- Vollständige SEC-Einreichungshistorie von GCT Semiconductor: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analystenkonsens; Datenstand 6.–8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Überblick der Treffer im Beitrag „Insolvenzgefahr-Radar: die Top 10".

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in GCT-Semiconductor-Aktien.

Unser Fazit auf einen Blick

- 5G-Hochlauf positiv

- Erste Serienlieferungen im vierten Quartal 2025, 1,5 Millionen US-Dollar 5G-Erlöse und +287 Prozent Umsatz im ersten Quartal 2026, 5G-Chipsatz mit etwa vierfachem Verkaufspreis gegenüber 4G — der Aufbruch ist erstmals messbar, nicht nur angekündigt.

- Markttechnik positiv

- Weinstein-Stage 2, Relative Stärke 94, acht Momentum-Scanner-Treffer, +129 Prozent in drei Monaten (Datenstand 8. Juli 2026) — der Markt bepreist den Hochlauf bereits.

- Kapitalmarkt-Zugang positiv

- Rund 30 Millionen US-Dollar brutto zwischen Januar und Mitte Mai 2026 eingesammelt (ATM, Wandler), 200-Millionen-Shelf mit rund 94 Millionen Restkapazität, Kredite bis 2027 verlängert — die Überbrückung funktioniert derzeit.

- Liquidität negativ

- Going-Concern-Hinweis des Prüfers: 7,2 Millionen US-Dollar Kasse (31. März 2026) bei rund 7,5 Millionen operativem Abfluss je Quartal — Stichtags-Reichweite unter einem Quartal; 56,6 Millionen kurzfristige Schulden (31. Dezember 2025).

- Substanz & Historie negativ

- Seit 1998 kein einziges Gewinnjahr, 615,3 Millionen US-Dollar kumuliertes Defizit, Umsatz 2025 −69 Prozent mit negativem Bruttogewinn; der 5G-Fahrplan wurde schon einmal gerissen (Samsung-Meilensteine 2024 verfehlt).

- Verwässerung & Verflechtung negativ

- 11,4 Millionen neue Aktien in sechs Wochen, Warrants auf 10,5 Millionen Aktien, zwei 20-Millionen-Wandler-Programme; Kredite vom eigenen Chairman, Großaktionär Anapass (12,4 Prozent) mit Pfandrecht auf praktisch alle Vermögenswerte inklusive Patente; vier Kunden = 74 Prozent des Umsatzes.

GCT Semiconductor ist eine Wette in Reinform: Der 5G-Hochlauf hat nach vier Jahren Verspätung messbar begonnen — aber die Firma lebt vom Kapitalmarkt statt vom Produkt, der Prüfer dokumentiert erhebliche Zweifel am Fortbestand, und bezahlt wird die Überbrückung in laufend neuen Aktien. Kein Insolvenz-Urteil, aber eine Überlebensfrage mit Terminkalender. Keine Anlageberatung.

Bitte beachten

- Rauchmelder-Frame: Das „Insolvenzgefahr-Radar" misst Kassen-Reichweite am Bilanzstichtag — es sagt keine Insolvenz voraus. Nach dem Stichtag (31. März 2026) hat GCT bis zum 11. Mai 2026 rund 17,8 Millionen US-Dollar brutto über neue Aktien eingesammelt; der mögliche Ausweg Kapitalerhöhung bedeutet zugleich laufende Verwässerung.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Nächster Quartalsbericht angekündigt für den 11. August 2026.

- Sehr volatile Aktie: Tagesschwankungen um 12,6 Prozent, rund 94 Prozent unter Allzeithoch, knapp 10 Prozent Short-Quote (Datenstand 6.–8. Juli 2026); SPAC-Warrants notieren separat als GCTSW.

Häufige Fragen

GCT Semiconductor ist ein Fabless-Halbleiter-Designer aus San Jose: Die Firma entwirft 4G- und 5G-Kommunikationschips (Transceiver und Modems) für mobile und stationäre Funk-Router sowie Industrie-Anwendungen; gefertigt wird bei Samsung Foundry und UMC. Entwickelt wird vor allem in Südkorea (101 von 126 Beschäftigten, Stand Ende 2025). Börsennotiert ist GCT seit März 2024 über eine SPAC-Fusion.

Weil die Stichtags-Rechnung eng war: Zum 31. März 2026 standen 7,2 Millionen US-Dollar Kasse gegen rund 7,5 Millionen US-Dollar operativen Mittelabfluss pro Quartal — rechnerisch weniger als ein Quartal Reichweite. Der Wirtschaftsprüfer dokumentiert im Jahresbericht „erhebliche Zweifel" am Fortbestand. Das ist ein Warnsignal, kein Insolvenz-Urteil: Danach holte GCT über Aktienverkäufe frisches Geld herein.

Ja, erstmals: Die ersten Serienlieferungen der 5G-Produkte starteten im vierten Quartal 2025, im ersten Quartal 2026 brachten 5G-Erlöse rund 1,5 Millionen US-Dollar und trieben den Quartalsumsatz auf 1,9 Millionen (+287 Prozent). Signifikante 5G-Produktumsätze erwartet die Firma laut Jahresbericht aber erst ab der zweiten Jahreshälfte 2026 — der Hochlauf ist ein Versprechen, noch kein Geschäft.

Überwiegend über neue Aktien und Kredite: ein 200-Millionen-Dollar-Shelf, ein At-the-Market-Programm (11,4 Millionen neue Aktien für 17,8 Millionen US-Dollar brutto allein zwischen April und Mai 2026), Warrants, zwei Wandelanleihe-Programme über je 20 Millionen — plus Darlehen des Verwaltungsratschefs und des Großaktionärs Anapass, der dafür ein Pfandrecht auf praktisch alle Vermögenswerte hält.

Der Markt bepreist den 5G-Hochlauf: erste Serienlieferungen, +287 Prozent Quartalsumsatz, ein Chipsatz mit etwa vierfachem Verkaufspreis gegenüber 4G — dazu Analysten-Erwartungen von gut 260 Prozent Umsatzwachstum. Der Kurs verdoppelte sich binnen drei Monaten (Datenstand 8. Juli 2026); knapp 10 Prozent Leerverkaufsquote dürften den Anstieg durch Eindeckungen verstärkt haben. Die Aktie notiert dennoch rund 94 Prozent unter ihrem Allzeithoch.

Nach klassischen Maßstäben nein: Rund 224 Millionen US-Dollar Börsenwert stehen für etwa das 52-Fache des Umsatzes der letzten vier Quartale (Datenstand 6. Juli 2026); ein KGV existiert mangels Gewinn nicht — seit Gründung 1998 gab es kein einziges Gewinnjahr, kumuliert 615,3 Millionen US-Dollar Verlust. Bezahlt wird ausschließlich die Erwartung, dass der 5G-Umsatz ab Ende 2026 vervielfacht.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.