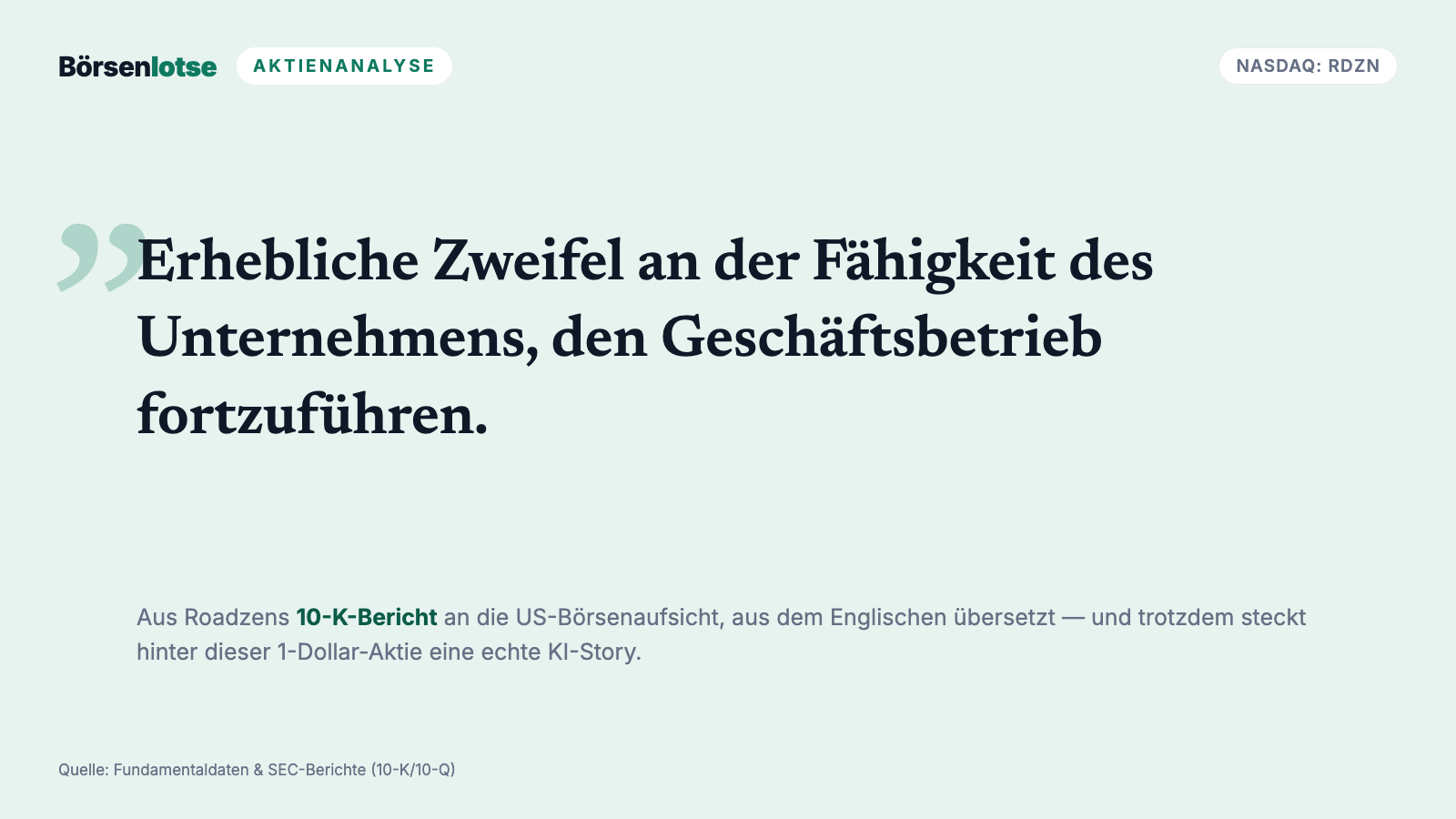

Roadzen-Aktie im ehrlichen Faktencheck: die KI-Story zum Pennystock-Preis — und der Überlebens-Satz im Geschäftsbericht

Roadzen verkauft echte KI an Versicherer wie AXA — und der eigene Wirtschaftsprüfer dokumentiert erhebliche Zweifel am Fortbestand. Wir haben die letzten beiden Jahresberichte und vier Quartalsberichte gelesen: 65,83 Prozent Durchschnittszins, nicht bediente Schuldverschreibungen, fast ein Viertel mehr Aktien — aber auch ein operativer Verlust, der von 77,7 auf 14,0 Millionen US-Dollar schrumpfte. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Es gibt einen Kaufimpuls, der fast jeden von uns schon Geld gekostet hat: den Lottoschein-Reflex. Eine Aktie kostet nur noch gut einen Dollar, das Analysten-Kursziel steht beim Dreifachen, und im Kopf beginnt eine ganz bestimmte Rechnung: „Viel kaputtgehen kann bei dem Preis ja nicht mehr — aber wenn es klappt…" Der Preis fühlt sich an wie ein kleiner Einsatz, das Kursziel wie ein Gewinnlos. Bei Roadzen (NASDAQ: RDZN) funkelt genau so ein Schein: eine KI-Firma mit Kunden wie AXA und Mercedes, bewertet mit gerade einmal rund 120 Millionen US-Dollar (Stand 7. Juli 2026), Kurs seit dem Börsengang um mehr als 85 Prozent gefallen, durchschnittliches Kursziel: plus 245 Prozent. Deshalb machen wir einen Deal: Bevor du den Schein kaufst, lesen wir gemeinsam, was im Kleingedruckten steht — in den letzten beiden Jahresberichten und vier Quartalsberichten an die US-Börsenaufsicht SEC. Dort steht nämlich beides: eine echte KI-Story. Und ein Satz des Wirtschaftsprüfers, den kein Anleger überlesen darf. Am Ende entscheidest du selbst.

Was Roadzen eigentlich macht

Roadzen ist ein sogenanntes Insurtech — übersetzt: eine Firma, die der Versicherungsbranche die Technik liefert, die sie selbst nicht bauen kann. Das Geschäftsfeld ist die Autoversicherung, und die Idee lässt sich mit einem Bild erklären: Wenn du heute einen Blechschaden meldest, schickt deine Versicherung oft noch einen Gutachter vorbei, der Fotos macht und Wochen später einen Bericht schreibt. Roadzens Software schaut sich stattdessen deine Handyfotos an und erkennt selbst, welches Teil verbeult ist und was die Reparatur kosten dürfte — Computer Vision statt Klemmbrett. Dazu kommen Telematik (die Software bewertet, wie vorsichtig jemand fährt), eine Plattform für Pannenhilfe und ein digitaler Versicherungsvertrieb. Laut Jahresbericht hat die Firma über 300 KI-Modelle entwickelt, von der Schadenserkennung bis zum „Insurance GPT", das Versicherungspolicen zusammenfasst.

Wichtig für die Einordnung: Das ist keine Marketing-Folie, sondern das Umsatzmodell. In unserer firmenindividuellen KI-Einstufung trägt Roadzen das Badge „Verkauft KI" — die höchste der vier Kategorien, vergeben nur, wenn KI-Produkte nachweislich Umsatzquelle sind. Der Beleg steht im Jahresbericht:

„Our business generates commission-based revenue as an insurance broker focused on embedded and B2B2C (Business-to-Business-to-Customer) insurance distribution, and fee-based revenue as a provider of innovative cloud, telematics, and AI-based applications for the auto insurance ecosystem."

Übersetzung: „Unser Geschäft erzielt provisionsbasierte Umsätze als Versicherungsmakler mit Fokus auf eingebetteten und B2B2C-Versicherungsvertrieb sowie gebührenbasierte Umsätze als Anbieter innovativer Cloud-, Telematik- und KI-basierter Anwendungen für das Autoversicherungs-Ökosystem."

— Roadzen Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Business"

Die zwei Standbeine sind fast gleich groß: Rund die Hälfte des Umsatzes kommt aus der Technik-Plattform (im Bericht „IaaS" — Insurance as a Service), die andere Hälfte aus Maklerprovisionen. Verkauft wird an 61 Versicherer und 91 Automotive-Kunden — der Bericht nennt AXA, SCOR, Arch, Société Générale, Jaguar Land Rover, Audi, Mercedes und Volvo. Ein Jahr zuvor waren es erst 34 Versicherer. Und das Modell ist bewusst schlank gebaut:

„We follow a capital-light business model, meaning that we do not underwrite any risk ourselves"

Übersetzung: „Wir verfolgen ein kapitalleichtes Geschäftsmodell — das heißt, wir übernehmen selbst kein Versicherungsrisiko."

— Roadzen Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Business"

Die Firma sitzt in Burlingame, Kalifornien, ihre Technik-Zentrale steht in Indien — dort entstehen auch 58 Prozent des Umsatzes. An die Börse kam Roadzen im September 2023 über eine SPAC-Fusion, also über eine Hülle, die schon notiert war. Merk dir dieses Detail: SPAC-Börsengänge bringen typischerweise einen Rucksack voller Warrants und Altlasten mit — er wird später in dieser Analyse noch geöffnet. Klingt bis hierher trotzdem nach einer richtig spannenden Nische? Ist es auch. Genau deshalb lohnt sich der zweite Blick.

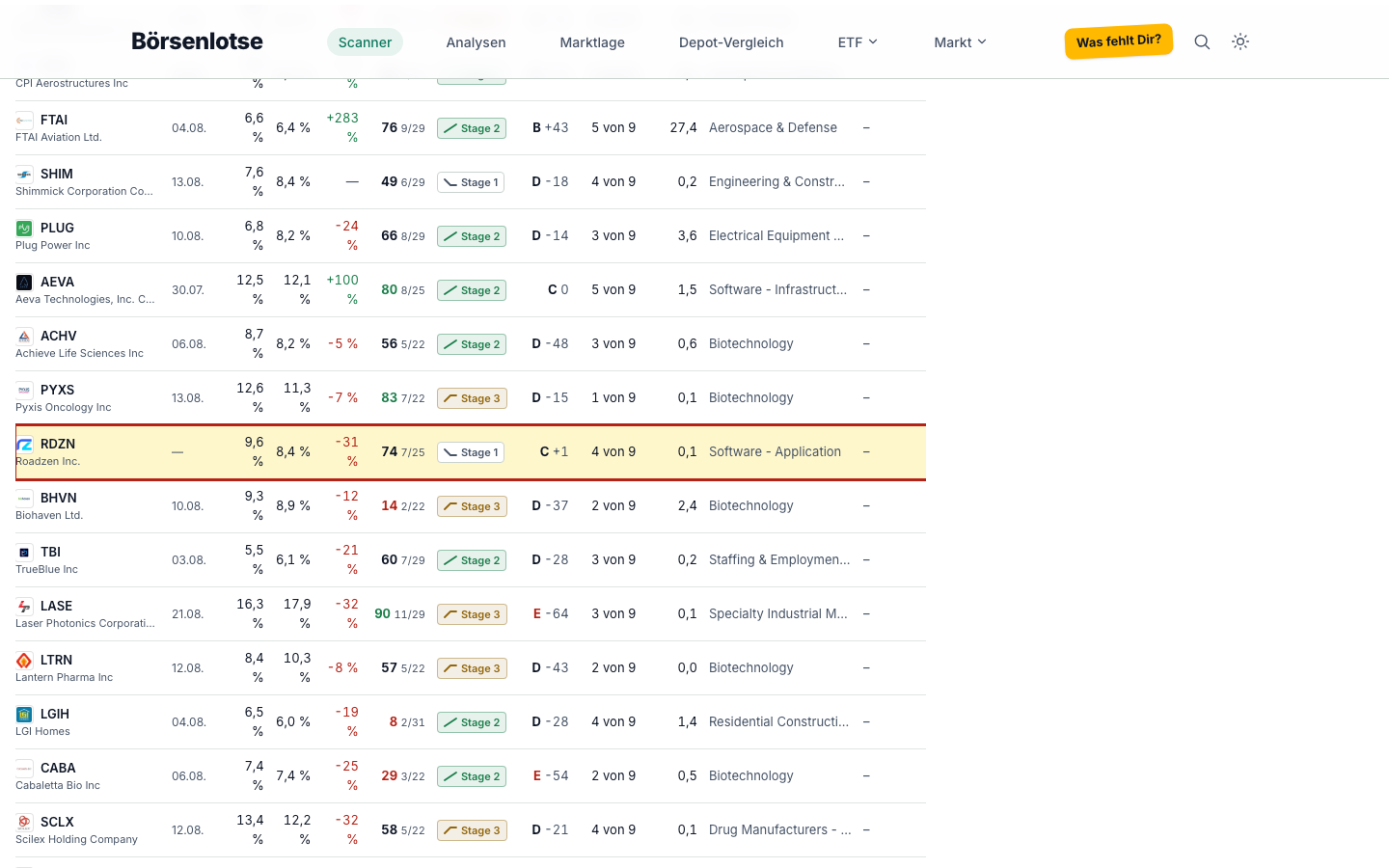

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.511 Aktien durch inzwischen 163 Scanner laufen. Roadzen schlägt in 7 von 163 Scannern an (Datenstand 7. Juli 2026; der KUV-Ranking-Scanner, der fast alle Aktien listet, zählt nicht mit) — und diese Auswahl erzählt die ganze Geschichte dieser Aktie in einer Zeile. Da wären auf der einen Seite: Weinstein Stage 1 (Bodenbildung nach langem Abwärtstrend), Power Trend (das Tagestief liegt seit Wochen über den steigenden Durchschnittslinien) und Hohe ADR (starke Tagesschwankungen). Und auf der anderen Seite das, was man in keinem Werbeprospekt findet: Going Concern (Distress-Proxy), Altman-Z: Distress-Zone und — der Name ist Programm — „Inso-Radar: Kasse bald leer":

Kurz übersetzt, was der Scanner sieht:

- Drei Distress-Scanner gleichzeitig. Das „Inso-Radar" ist das Spiegelbild unserer Schnäppchen-Listen: Es sucht Firmen, deren operatives Geschäft Geld verbrennt und deren Kasse den Abfluss nur noch wenige Quartale deckt. Der Altman-Z-Score — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — liegt bei Roadzen tief im roten Bereich (rund −20; gesund wäre über 2,6). Und der Going-Concern-Proxy kombiniert genau solche Warnsignale. Wir werden gleich sehen: Der Jahresbericht bestätigt den Verdacht wörtlich.

- Der Beneish-M-Score schlägt ebenfalls an — ein statistisches Frühwarnmodell aus acht Kennzahlen-Verhältnissen, dessen Muster bei Firmen mit später aufgeflogener Bilanzkosmetik überdurchschnittlich oft ansprang. Wichtig zur Einordnung: Das ist ein Warnsignal, kein Vorwurf — bei Roadzen können auch die vielen Zukäufe und die neu konsolidierte China-Tochter das Modell reizen. Aber es passt ins Vorsichts-Bild.

- Und trotzdem: Bodenbildung. Weinstein-Stage 1 heißt: Der lange Abwärtstrend ist ausgelaufen, der Kurs läuft seitwärts, die 30-Wochen-Linie wird flach. Dazu Power-Trend und ein Plus von rund 44 Prozent über drei Monate (bei −25 Prozent auf Halbjahressicht — Datenstand 7. Juli 2026). Das Relative-Stärke-Rating von 79 zeigt: Zuletzt lief die Aktie besser als drei Viertel des Marktes. Der Markt wettet hier erkennbar auf die Wende.

Dazu drei Zahlen, die du vor jedem Kauf kennen solltest: Die Fundamental-Note ist C +1 (Mittelfeld, Platz irgendwo im grauen Nichts), der Piotroski-Score liegt bei 4 von 9 (eine kerngesunde Firma steht bei 8 oder 9) — und an einem normalen Tag wechseln nur rund 0,9 Millionen US-Dollar dieser Aktie den Besitzer. Das ist so wenig, dass schon mittelgroße Orders den Kurs bewegen; die Tagesschwankung von rund 8,7 Prozent ist auch deshalb so hoch. Merke dir das Spannungsfeld dieser Analyse: Der Chart wettet auf die Wende — die Bilanz kämpft ums Überleben. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — ein Turnaround ist messbar

Erst das Lob, es ist verdient. Roadzens Geschäftsjahre enden jeweils am 31. März — „Geschäftsjahr 2026" meint also April 2025 bis März 2026. Und diese drei Jahre erzählen eine Aufräumgeschichte:

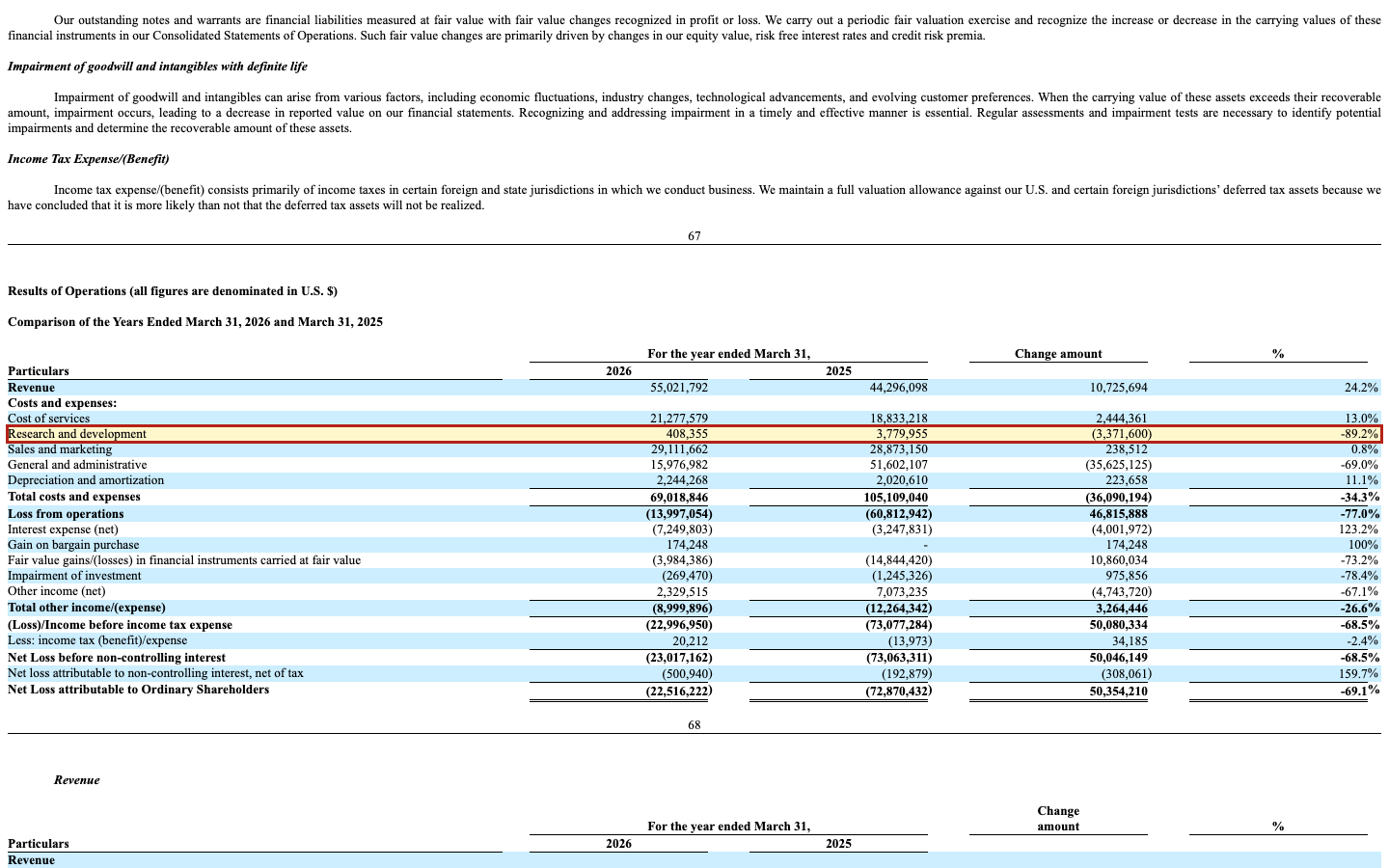

Die Fahrt im Zeitraffer: Im Geschäftsjahr 2025 knickte der Umsatz zunächst um 5 Prozent ein — die britische Finanzaufsicht FCA stoppte branchenweit den Verkauf sogenannter GAP-Versicherungen, ausgerechnet eines von Roadzens Provisionsprodukten (auch das eine Lehre: Ein einziger Regulierungs-Beschluss kann hier ein Produkt ausknipsen). Im Geschäftsjahr 2026 drehte das Bild: Umsatz +24,2 Prozent auf 55,0 Millionen US-Dollar, getragen von der Technik-Plattform mit +39,2 Prozent — und einer Bruttomarge von wieder gut 61 Prozent, für eine Softwarefirma solide, wenn auch keine Spitzenklasse.

Noch wichtiger ist die Kostenseite. Die Riesenverluste der ersten Börsenjahre — unterm Strich standen im Geschäftsjahr 2024 fast 100 Millionen US-Dollar Nettoverlust — waren zum Großteil nicht zahlungswirksam: aktienbasierte Vergütung (allein 47,2 Millionen im Geschäftsjahr 2025) und Buchverluste auf Finanzinstrumente. Diese Posten sind inzwischen weitgehend abgearbeitet, und die echten Betriebskosten wurden radikal gekürzt: Verwaltungskosten von 65,9 auf 16,0 Millionen, der operative Verlust von 77,7 auf 14,0 Millionen US-Dollar. Das bereinigte EBITDA — Roadzens eigene „wie läuft der Laden ohne Sondereffekte"-Rechnung — verbesserte sich von −8,4 auf −3,5 Millionen; im Schlussquartal des Geschäftsjahres 2026 fehlten nur noch rund 0,4 Millionen bis zur schwarzen Null. Wer die Wende-These kaufen will: Das hier ist ihr Fundament, und es ist echt. Wie sich ein gelungener Fintech-Turnaround anfühlen kann, haben wir übrigens in der Dave-Analyse seziert — dort allerdings mit prall gefüllter Kasse. Und damit zum Kleingedruckten.

Was in den Berichten steht — die unbequemen Wahrheiten

Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich — dort steht auch, was auf keiner KI-Konferenz vorgetragen wird. Ich habe dir die entscheidenden Stellen herausgesucht und markiert.

Die unbequeme Wahrheit Nr. 1: Der Wirtschaftsprüfer schreibt ums Überleben

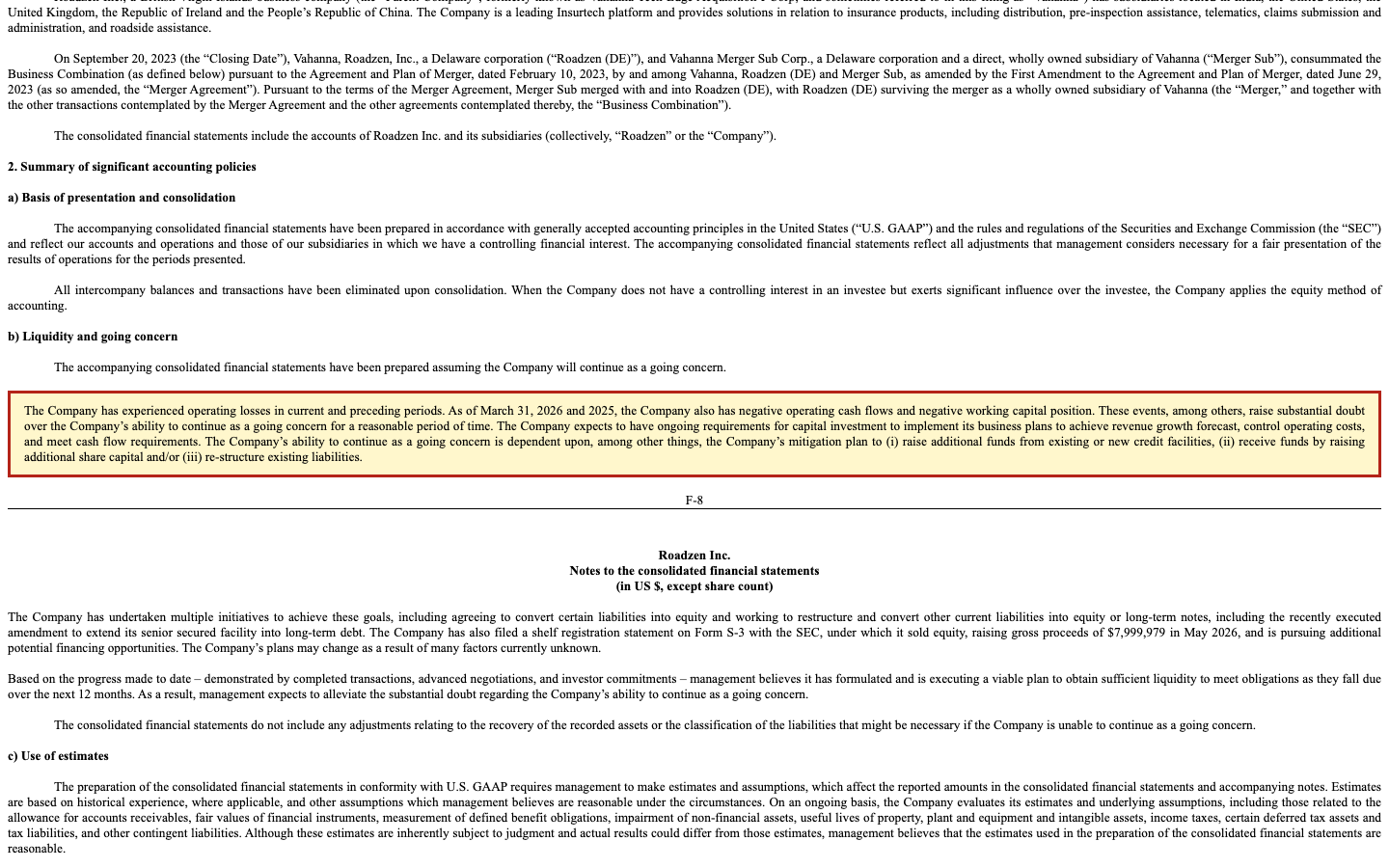

„Going Concern" ist das förmlichste Warnsignal, das die Rechnungslegung kennt: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterbesteht — und der Prüfer dokumentiert, dass genau daran erhebliche Zweifel bestehen. Bei Roadzen steht dieser Hinweis nicht versteckt in einer Fußnote, sondern in beiden Jahresberichten und im jüngsten Quartalsbericht:

„As of March 31, 2026 and 2025, the Company also has negative operating cash flows and negative working capital position. These events, among others, raise substantial doubt over the Company's ability to continue as a going concern for a reasonable period of time."

Übersetzung: „Zum 31. März 2026 und 2025 weist das Unternehmen zudem negative operative Cashflows und ein negatives Working Capital aus. Diese Umstände werfen, neben anderen, erhebliche Zweifel an der Fähigkeit des Unternehmens auf, seinen Geschäftsbetrieb für einen angemessenen Zeitraum fortzuführen."

— Roadzen Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 2(b) „Liquidity and going concern"

Wie eng es ist, rechnet der Bericht selbst vor — in den Risikofaktoren, ohne Umschweife:

„we had cash and cash equivalents of approximately $6.6 million. During the period ended March 31, 2026, the Company incurred a net loss of approximately $23.6 million and had cash flows used in operating activities of approximately $21.4 million."

Übersetzung: „Wir verfügten über Zahlungsmittel von rund 6,6 Millionen US-Dollar. Im Zeitraum zum 31. März 2026 verzeichnete das Unternehmen einen Nettoverlust von rund 23,6 Millionen US-Dollar und einen operativen Mittelabfluss von rund 21,4 Millionen US-Dollar."

— Roadzen Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1A „Risk Factors"

Übersetzt in Alltagssprache: In der Haushaltskasse liegen 6,6 Millionen, und das Haus verbraucht pro Jahr etwa das Dreifache davon. Dass das Management gegensteuert (dazu gleich mehr) und die Zweifel selbst für ausräumbar hält, steht ebenfalls im Bericht — aber die Ausgangslage ist genau die, die unser „Inso-Radar" gemeldet hat. Der Scanner hat nicht übertrieben.

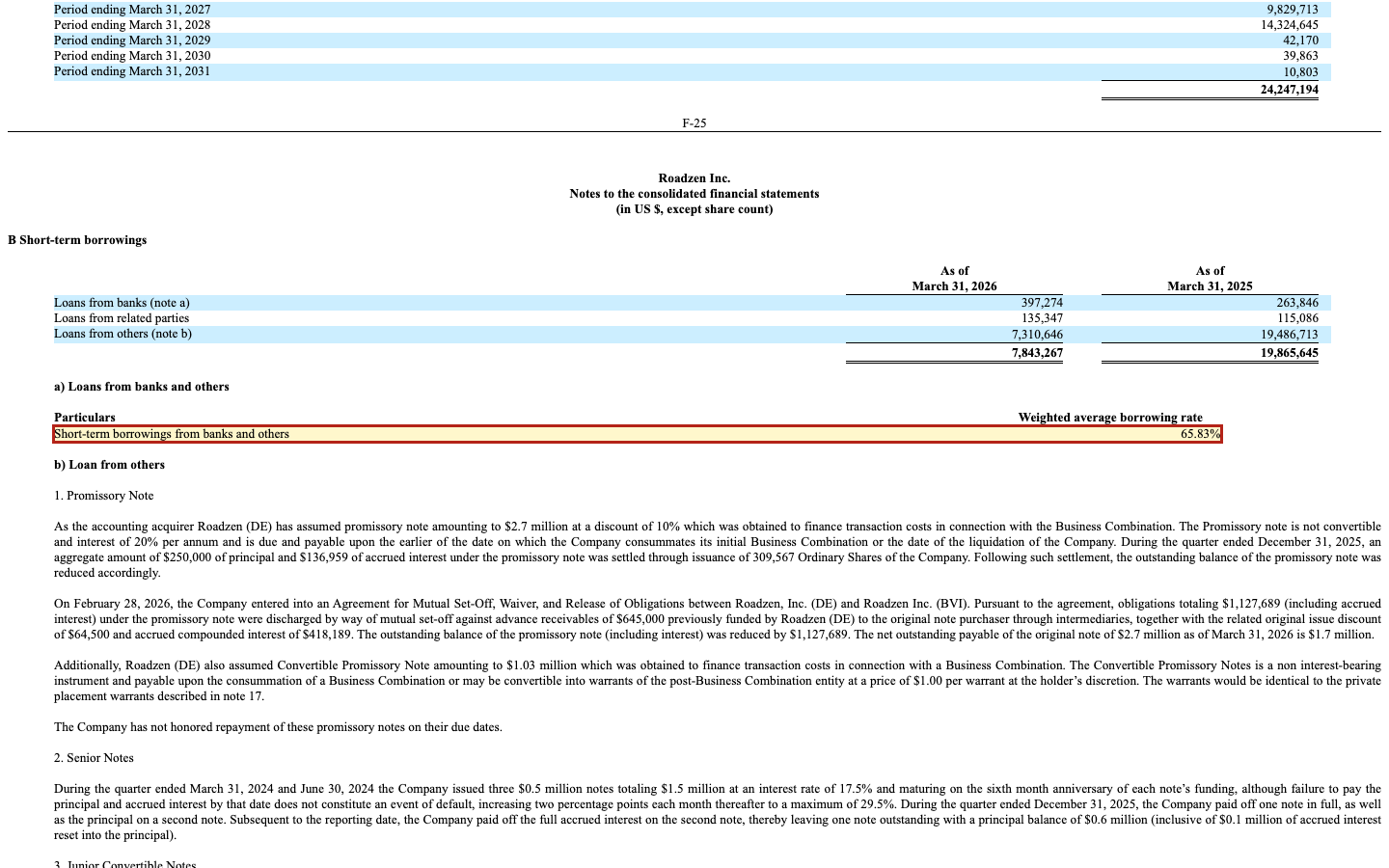

Die unbequeme Wahrheit Nr. 2: Kredite zu 65,83 Prozent — und Rechnungen, die liegen bleiben

Wenn die Hausbank dir kein Geld mehr gibt, gehst du zu teureren Geldgebern. Roadzens Jahresbericht enthält eine Tabelle, die diesen Satz in eine einzige Zahl presst — den gewichteten Durchschnittszins der kurzfristigen Kredite:

Zum Vergleich: Ein Dispokredit, die teuerste Alltagsfinanzierung, kostet in Deutschland um die 12 Prozent. Roadzen zahlte auf seine kurzfristigen Kredite im Schnitt 65,83 Prozent — und einzelne Deals sind noch drastischer: Ein „Junior Business Loan" über 3 Millionen US-Dollar ist laut Bericht mit einem Rückzahlungsfaktor von 1,42 in 36 Wochen ausgestattet. Wer so etwas unterschreibt, hat keine günstigeren Optionen mehr. Und selbst diese teuren Verpflichtungen wurden nicht immer pünktlich bedient:

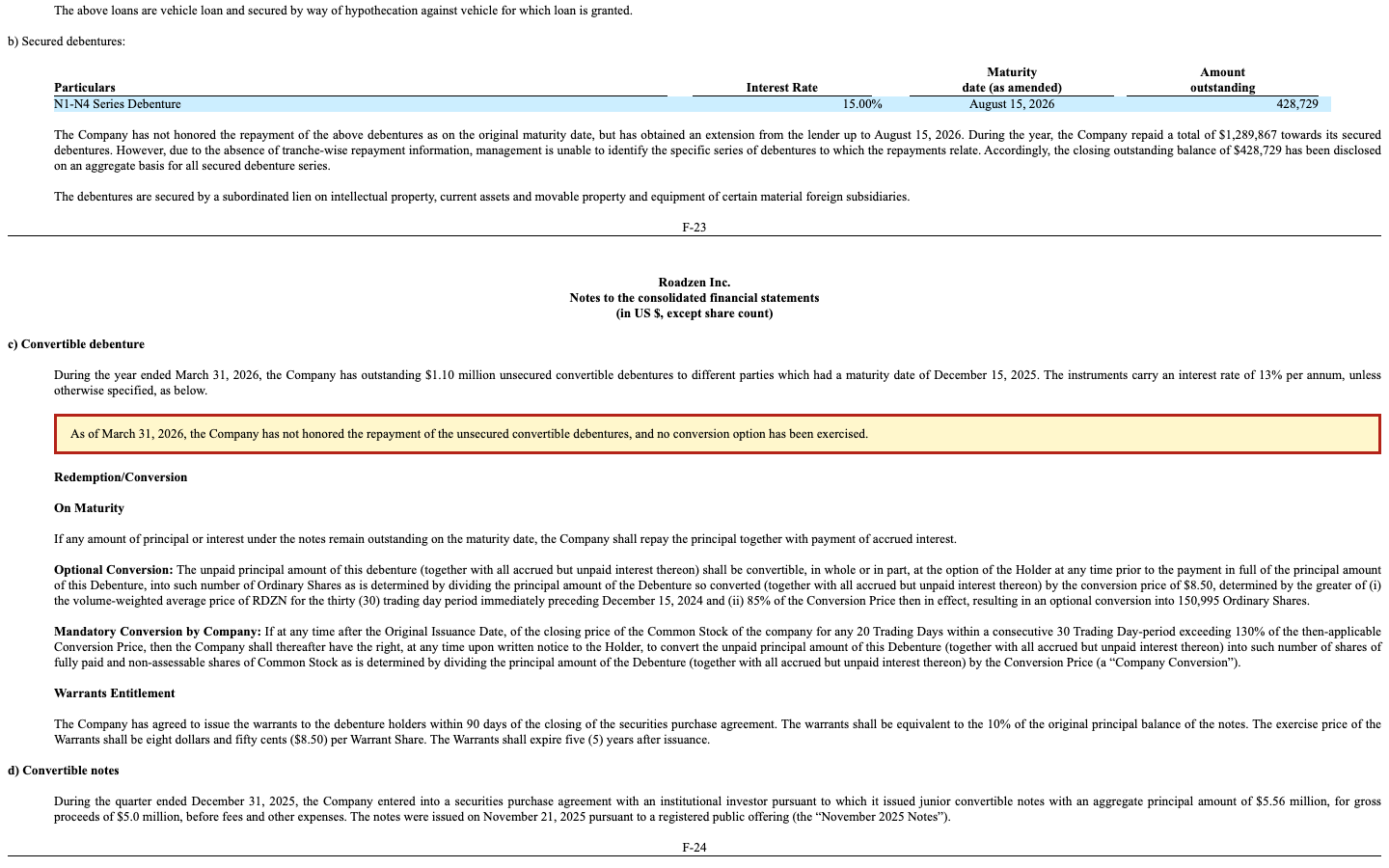

„As of March 31, 2026, the Company has not honored the repayment of the unsecured convertible debentures, and no conversion option has been exercised."

Übersetzung: „Zum 31. März 2026 hat das Unternehmen die Rückzahlung der unbesicherten Wandelschuldverschreibungen nicht geleistet, und keine Wandlungsoption wurde ausgeübt."

— Roadzen Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 13(c) „Convertible debenture"

Der größte Einzelgläubiger — die japanische Bank Mizuho mit Senior Notes über 11,5 Millionen US-Dollar zu 15 Prozent — hält als Sicherheit ein erstrangiges Pfandrecht auf praktisch alle Vermögenswerte der Firma und hat die Fälligkeit seit Juni 2024 fünfmal verschoben, zuletzt drei Tage vor Veröffentlichung des Jahresberichts auf Juli 2027. Das ist einerseits ein Vertrauensbeweis. Andererseits heißt es: Zwischen den Aktionären und der Substanz der Firma steht im Ernstfall zuerst eine Bank.

Die unbequeme Wahrheit Nr. 3: Die Rettung wird in deinen Aktien bezahlt

Wie überlebt eine Firma mit 6,6 Millionen Kasse und 20 Millionen Jahres-Abfluss? Roadzens Antwort steht im Bericht: Schulden werden in Aktien getauscht, neue Aktien werden platziert, Gläubiger bekommen Warrants. Für die Firma ist das überlebenswichtig — für dich als Anteilseigner heißt es: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden.

Die Zahlen dahinter: Zum 31. März 2024 gab es 68,4 Millionen Aktien, auf dem Deckblatt des aktuellen Jahresberichts (26. Juni 2026) stehen 84,6 Millionen — plus 23,6 Prozent in 27 Monaten. Allein zwischen April und Juni 2026 kamen 4,9 Millionen Stück dazu. Und die Pipeline ist gut gefüllt: 19,2 Millionen Warrants aus der SPAC-Zeit (Ausübungspreis 11,50 US-Dollar — derzeit weit vom Kurs entfernt, aber sie verfallen erst 2028), Wandelanleihen mit Wandlungspreisen von 2,25 und 3,50 US-Dollar, dazu 1,5 Millionen Penny-Warrants für Mizuho zum symbolischen Ausübungspreis von 0,001 US-Dollar. Eine Platzierung im Juli 2025 erfolgte zu 1,30 US-Dollar je Aktie — die Firma verkauft ihre Anteile also dorthin, wo gerade Geld ist, auch zu Tiefkursen. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis; hier wird das Überleben mit frischen Aktien bezahlt.

Die unbequeme Wahrheit Nr. 4: Eine KI-Firma, die kaum noch forscht

Jetzt die Stelle, die im Widerspruch zur Story am meisten wehtut. Eine Firma, die sich über ihre 300 KI-Modelle definiert, sollte kräftig in Forschung investieren. Roadzens Forschungs- und Entwicklungsaufwand hat sich aber so entwickelt: 5,0 Millionen (Geschäftsjahr 2024) → 3,8 Millionen (2025) → 408.355 US-Dollar im Geschäftsjahr 2026. Das sind 0,7 Prozent vom Umsatz — ein Rückgang um 89 Prozent binnen eines Jahres:

Zur Ehrlichkeit gehören zwei Einordnungen. Erstens: Ein Teil der KI-Entwicklung sitzt in Indien und ist schlicht billiger, ein weiterer Teil wurde per Zukauf erworben (etwa die Patente und die Software der chinesischen Daokang und die „VehicleCare"-Plattform in Indien). Zweitens: Genau diese Sparsamkeit hat den operativen Verlust um 77 Prozent gedrückt — sie ist Teil des Rettungsplans. Aber die Personaltabelle des Berichts spricht eine klare Sprache: 212 Beschäftigte im Vertrieb, 86 in der Technik. Nach Köpfen gerechnet ist Roadzen derzeit eher eine Vertriebsorganisation mit KI-Produkten als ein KI-Labor mit Vertrieb. Ob die Modelle in zwei Jahren noch konkurrenzfähig sind, wenn die Konkurrenz Milliarden in dieselben Computer-Vision-Probleme steckt, ist eine offene Wette.

Die unbequeme Wahrheit Nr. 5: Klumpen, Klagen, Verflechtungen

Drei kleinere Baustellen, die du kennen solltest, bevor du den Lottoschein kaufst:

- Kundenklumpen: „Für das Geschäftsjahr zum 31. März 2026 hatten wir drei Kunden, die einzeln rund 13,0, 10,0 beziehungsweise 8,0 Prozent unseres Gesamtumsatzes ausmachten; auf zehn Kunden entfielen zusammen rund 56,0 Prozent" (10-K Geschäftsjahr 2026, Item 1; Original: „we had 3 customers that individually represented approximately 13.0%, 10.0% and 8.0% of our total revenue […] revenues from 10 customers collectively accounted for approximately 56.0%"). Ein Großkunde weniger, und der Turnaround-Plan bekommt Schlagseite — wie real das ist, hat der britische GAP-Stopp gezeigt, der binnen eines Jahres fast ein Viertel des Provisionsgeschäfts kostete.

- Klagen rund ums eigene SPAC-Konstrukt: Roadzen und der Investor Meteora Capital überziehen sich wechselseitig mit Klagen rund um eine Finanzierungsvereinbarung aus der Börsengangszeit — Roadzen wirft der Gegenseite unter anderem Wertpapierbetrug vor, der Ausgang war zum Berichtsdatum offen. Egal wie es endet: Es bindet Geld und Management-Zeit.

- Verflechtungen: Teile der teuren Finanzierung kommen aus dem Umfeld des Verwaltungsrats (unter anderem von einer Direktorin und der Familiengesellschaft eines Direktors, zu 17,5 Prozent Zins plus Warrants); ein Schuldentausch lief über eine Gesellschaft, deren Haupteigentümer Roadzens Firmenchef Rohan Malhotra selbst ist. Alles offengelegt und damit legal — aber du solltest wissen, dass Gläubiger und Geschäftsleitung hier teils dieselben Personen sind. Dazu kommt die seit April 2025 vollkonsolidierte China-Tochter samt der üblichen Kapitalverkehrs- und Prüfungs-Risiken.

Bewertung: billig gefühlt, ungewöhnlich schwer zu bepreisen

Jetzt zur Preisfrage — und zum Lottoschein-Reflex aus der Einleitung. Zur Jahresmitte 2026 kostete Roadzen an der Börse rund 120 Millionen US-Dollar, etwa das 2,4-Fache des Jahresumsatzes. Das klingt nach einem Schnäppchen neben den KI-Lieblingen, die zum 20- oder 40-Fachen gehandelt werden — etwa in unserer SiTime-Analyse. Aber Vorsicht mit dem Anker: Ein klassisches Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, das Eigenkapital ist mit −29,6 Millionen US-Dollar negativ (die Firma gehört bilanziell gesehen derzeit ihren Gläubigern, nicht ihren Aktionären), und in der Marktkapitalisierung stecken die kommenden Aktien aus Warrants und Wandlern noch gar nicht drin. „Billig" ist bei so einer Bilanz keine Bewertungsaussage, sondern eine Risikoprämie.

Der Blick der Profis: Das durchschnittliche Kursziel der wenigen Analysten, die diesen Micro Cap überhaupt begleiten, lag zuletzt bei 5 US-Dollar — mehr als das Dreifache des Kurses von Anfang Juli 2026; für das neue Geschäftsjahr erwartet der Konsens gut 60 Prozent Umsatzwachstum. Nimm beides als das, was es ist: die Wette weniger Optimisten auf ein gelungenes Comeback, nicht als Sicherheitsnetz. Bei 0,9 Millionen US-Dollar Tagesumsatz an der Börse können schon wenige große Orders — in beide Richtungen — solche Ziele zur Makulatur machen.

Chancen und Risiken auf einen Blick

Was für Roadzen spricht

- Echte, SEC-belegte KI-Umsätze: rund die Hälfte des Geschäfts sind Gebühren für Cloud-, Telematik- und KI-Anwendungen; über 300 eigene KI-Modelle; unsere KI-Einstufung: „Verkauft KI".

- Namhafte, wachsende Kundenbasis: 61 Versicherer (Vorjahr 34), 91 Automotive-Kunden — darunter AXA, SCOR, Jaguar Land Rover, Mercedes, Volvo; kapitalleichtes Modell ohne eigenes Versicherungsrisiko.

- Messbarer Turnaround: Umsatz +24,2 Prozent, operativer Verlust in zwei Jahren von 77,7 auf 14,0 Millionen US-Dollar gedrückt, bereinigtes EBITDA im Schlussquartal fast bei null.

- Entschärfte Fälligkeiten: Hauptgläubiger Mizuho bis Juli 2027 verlängert, 8,0 Millionen frisches Eigenkapital im Mai 2026, mehrere teure Kredite getilgt oder getauscht.

- Markttechnik dreht: Weinstein-Stage-1-Bodenbildung, Power-Trend, +44 Prozent über drei Monate (Datenstand 7. Juli 2026) — der Markt beginnt, das Comeback zu bepreisen.

Was dagegen spricht

- Going-Concern-Hinweis in zwei Jahresberichten in Folge: 6,6 Millionen US-Dollar Kasse bei rund 20 Millionen operativem Jahres-Mittelabfluss; negatives Eigenkapital.

- Finanzierung am Limit: 65,83 Prozent Durchschnittszins auf kurzfristige Kredite, mehrere nicht zum Termin bediente Schuldverschreibungen, erstrangiges Pfandrecht auf praktisch alle Vermögenswerte.

- Laufende Verwässerung: +23,6 Prozent Aktien in 27 Monaten; Warrants, Penny-Warrants und Wandelanleihen (Wandlungspreise ab 2,25 US-Dollar) warten bereits.

- Forschungsbudget einer KI-Firma bei 0,7 Prozent des Umsatzes (408.355 US-Dollar); 212 Vertriebler gegenüber 86 Technikern.

- Klumpen und Nebenkriegsschauplätze: Top-10-Kunden = 56 Prozent des Umsatzes, Regulierungs-Schock in Großbritannien bereits erlebt, Meteora-Rechtsstreit, Related-Party-Finanzierung, China-Konsolidierung; dazu drei Distress-Scanner und ein anschlagender Beneish-M-Score in unserem System.

Der Schwarm streitet: sieben Anleger, eine Aktie

Die Pro- und Contra-Liste ist ordentlich — aber echte Anleger sind keine Listen, sie sind Charaktere mit Vorlieben und blinden Flecken. Deshalb wieder unser Gedankenexperiment: Wir setzen sieben typische Anleger-Typen an einen Tisch, geben ihnen dieselben belegten Fakten dieser Analyse und lassen sie über die einzige Frage streiten, die zählt — schafft Roadzen die Refinanzierung, bevor die Kasse leer ist, und wächst das KI-Geschäft schneller, als die Rettung die Aktionäre verwässert? Keiner von ihnen ist eine echte Person; jeder ist eine Denkweise, die du vielleicht aus deinem eigenen Kopf kennst.

- Mara Momentum — Trendfolgerin. „Der Chart hat recht, bis er es nicht mehr hat."

- Sina Story — Wachstums- und Zukunftsinvestorin. Denkt in Jahrzehnten und Märkten.

- Viktor Value — Qualitäts- und Bilanzmensch. Rechnet in GAAP, nicht in „bereinigt".

- Björn Bär — Leerverkäufer. Sucht die Sollbruchstelle in jeder Erzählung.

- Rita Risiko — Bilanzprüferin. Liest zuerst die Fußnoten und die Finanzierung.

- Paul Portfolio — nüchterner Fondsmanager. Fragt nur: „Wie groß, und was muss wahr sein?"

- Fred FOMO — der Anleger in uns, der nichts verpassen will.

Erste Runde: Wie geht es weiter?

Fred FOMO: Ich sage es einfach, wie es in meinem Kopf klingt: Die Aktie kostet einen guten Dollar, das Kursziel ist fünf. Wenn ich hier nicht ein paar hundert Stück nehme, ärgere ich mich mein Leben lang. Viel verlieren kann ich doch gar nicht.

Rita Risiko: Du kannst exakt 100 Prozent verlieren, Fred — bei einer Firma, deren eigener Abschluss „erhebliche Zweifel" am Fortbestand dokumentiert, ist das keine Floskel, sondern ein reales Szenario. 6,6 Millionen Kasse, rund 20 Millionen Jahres-Abfluss, Kredite zu 65,83 Prozent. Ein Dollar Kurs heißt nicht wenig Risiko. Er heißt: Das Risiko ist schon eingepreist.

Mara Momentum: Und trotzdem dreht der Chart. Stage-1-Bodenbildung, Power-Trend, plus 44 Prozent in drei Monaten. Irgendjemand mit Geld glaubt an die Refinanzierung — und ich handle, was ich sehe, nicht, was ich fürchte.

Sina Story: Was ihr alle unterschätzt: Das Produkt ist real. 61 Versicherer, Mercedes, AXA, über 300 KI-Modelle, kapitalleicht ohne eigenes Versicherungsrisiko. Autoversicherung ist ein Billionen-Markt, der digitalisiert werden muss. Wenn Roadzen die Bilanz überlebt, ist das hier ein Plattform-Geschäft mit 60 Prozent Bruttomarge.

Zweite Runde: Der Schlagabtausch

Viktor Value (zu Sina): „Wenn es überlebt" — hörst du dir eigentlich zu? Negatives Eigenkapital von 29,6 Millionen. Die Firma gehört bilanziell den Gläubigern, und der größte davon hält ein Pfandrecht auf praktisch alles. Selbst wenn die Story aufgeht, musst du erklären, warum davon etwas bei den heutigen Aktionären ankommt und nicht bei Mizuho und den Warrant-Haltern.

Sina Story: Weil genau das gerade passiert, Viktor: Der operative Verlust ist um 82 Prozent gefallen, das Schlussquartal war bereinigt fast bei null. Management kürzt, tauscht Schulden in Aktien, holt Eigenkapital. Das ist kein Todeskampf, das ist eine Sanierung nach Lehrbuch.

Björn Bär: Eine Sanierung, die mit deinen Aktien bezahlt wird — 23,6 Prozent mehr Stücke in gut zwei Jahren, Wandler ab 2,25 Dollar, Penny-Warrants für die Bank. Und die „Kostendisziplin", die Sina feiert? Die Forschung einer angeblichen KI-Firma wurde auf 408.000 Dollar zusammengestrichen — 212 Verkäufer, 86 Techniker. Man verkauft die Zukunft und spart sie gleichzeitig ein. Dazu ein Beneish-Warnsignal und ein Rechtsstreit ums eigene Börsenkonstrukt. Ich habe Aktien mit besseren Sollbruchstellen gesehen.

Mara Momentum: Alles bekannt, Björn — und trotzdem steigt sie. Der Markt kennt deine Fußnoten und kauft. Bei 0,9 Millionen Dollar Tagesumsatz reicht wenig frisches Geld für viel Bewegung. Nur: Das gilt in beide Richtungen, das gebe ich zu.

Fred FOMO: Also doch kaufen? Die Analysten sehen fünf Dollar…

Rita Risiko (zu Fred): Eine Handvoll Analysten bei einem Micro Cap ist kein Chor, Fred, das ist ein Flüstern. Und ein Kursziel ist eine Hoffnung, keine Zusage. Die einzige Zahl, die hier zählt, steht in Note 2(b): Reicht das Geld? Alles andere ist Dekoration.

Dritte Runde: Was müsste wahr sein?

Paul Portfolio: Danke, jetzt wird es brauchbar. Ich kaufe keine Meinungen, ich kaufe Wahrscheinlichkeiten. Jede und jeder in einem Satz: Was muss eintreten, damit ihr recht behaltet?

Sina Story: Die Refinanzierung gelingt zu erträglichen Konditionen, das Plattform-Geschäft wächst weiter mit rund 40 Prozent — und in zwei Jahren redet niemand mehr über Note 2(b), sondern über das erste positive EBITDA-Jahr.

Viktor Value: Das Eigenkapital wird positiv, die Wucherkredite verschwinden aus Note 13, und der Gewinn kommt bei den Aktionären an statt bei den Gläubigern. Vorher ist das für mich keine Investition, sondern eine Spende mit Kursticker.

Björn Bär: Eine einzige Finanzierungsrunde scheitert oder ein Großkunde geht — bei 56 Prozent Umsatz in zehn Kundenhänden reicht das — und die nächste Aktienplatzierung kommt unter 1,30 Dollar. Dann übernimmt die Abwärtsspirale: mehr Aktien, tieferer Kurs, noch mehr Aktien.

Rita Risiko: Ich schaue nur auf zwei Termine: jede neue Fälligkeit bei Mizuho und jeden Quartalsbericht mit der Kassenzeile. Fällt die Kasse Richtung drei Millionen ohne gesicherte Anschlussfinanzierung, war es das mit der Wende-Story.

Mara Momentum: Solange die Bodenbildung hält und die Aktie über ihren steigenden Durchschnittslinien bleibt, bin ich dabei — mit kleiner Position und hartem Stopp. Bricht der Boden, bin ich draußen, bevor ihr eure Fußnoten fertig gelesen habt.

Das Fazit des Schwarms

Sieben Brillen, ein Bild: Niemand am Tisch bestreitet die KI-Substanz — sie steht belegt im Jahresbericht. Und niemand bestreitet die Existenzfrage — sie steht im selben Bericht, drei Kapitel weiter. Alles verdichtet sich auf eine einzige Frage:

Schafft Roadzen die Refinanzierung, bevor die Kasse leer ist — und wächst das KI-Geschäft danach schneller, als die Rettung die Aktionäre verwässert?

Daraus werden drei Wege, die du selbst beobachten kannst — ganz ohne auf den Tageskurs zu starren:

- Die Sanierung gelingt: Die Kassenzeile stabilisiert sich Quartal für Quartal, das bereinigte EBITDA dreht positiv, neue Finanzierungen kommen zu einstelligen Zinsen — dann bepreist der Markt irgendwann wieder das Geschäft statt des Überlebens.

- Der Zombie-Pfad: Die Firma überlebt, aber nur durch immer neue Aktien und Schuldentausche — der Umsatz wächst, doch dein Anteil daran schrumpft im gleichen Tempo. Der Kurs geht seitwärts bis abwärts, obwohl „die Story stimmt".

- Die Wette platzt: Eine Finanzierungsrunde scheitert, ein Großkunde springt ab oder ein Gläubiger zieht die Reißleine — dann entscheidet das Pfandrecht, nicht der Aktienkurs.

Welcher Weg es wird, weiß niemand am Tisch sicher — auch der Schwarm nicht. Die Entscheidung bleibt, wie immer, bei dir.

Ein menschliches Fazit

Zurück zum Lottoschein. Der Reflex lügt ja nicht komplett: Es gibt hier einen echten möglichen Gewinn. Roadzen ist keine leere KI-Hülle — die Firma verkauft funktionierende Technik an echte Konzerne, und das Management hat die Verluste in zwei Jahren um vier Fünftel gedrückt. Wenn die Refinanzierung gelingt, kann aus 120 Millionen Börsenwert erheblich mehr werden; genau das bepreisen die Bodenbildung im Chart und das Kursziel der Optimisten.

Aber ein Lottoschein bleibt ein Lottoschein: Der niedrige Preis ist nicht dein Sicherheitsnetz, er ist die Eintrittskarte in eine Wette mit Totalverlust-Ausgang, den der Wirtschaftsprüfer eigens dokumentiert hat. Wer hier kauft, sollte es mit Geld tun, dessen Verlust ihn nicht schmerzt, und mit einem Blick, der an der Kassenzeile klebt statt am Kursziel. Und wer lieber KI-Substanz mit gefülltem Konto sucht, findet in unserer Ouster-Analyse das Kontrastprogramm: dieselbe Sorte Zukunftsstory, aber mit Jahren an Liquiditätspuffer. Du kennst jetzt beide Seiten des Scheins — die echte KI-Story und den Überlebens-Satz. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Jahresbericht (10-K), Geschäftsjahr 2026 (endet 31.03.2026), eingereicht 29.06.2026: form10-k.htm (sec.gov)

- SEC-Jahresbericht (10-K), Geschäftsjahr 2025 (endet 31.03.2025), eingereicht 26.06.2025: form10-k.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Quartal zum 31.12.2025, eingereicht 12.02.2026: form10-q.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Quartal zum 30.09.2025, eingereicht 14.11.2025: form10-q.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Quartal zum 30.06.2025, eingereicht 13.08.2025: form10-q.htm (sec.gov)

- SEC-Quartalsbericht (10-Q), Quartal zum 31.12.2024, eingereicht 12.02.2025: rdzn-20241231.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Roadzen: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Umsatz-, Ergebnis-, Bilanz- und Cashflow-Reihen, Analystenkonsens): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, 163 Scanner, Datenstand 7. Juli 2026); KI-Einstufung „Verkauft KI" nach unserer dokumentierten Methodik.

Datengrundlage: Roadzen-Geschäftsberichte (SEC-Formular 10-K) für die Geschäftsjahre 2025 und 2026 sowie Quartalsberichte (10-Q) bis zum 31. Dezember 2025; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Datenstand 7. Juli 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- KI-Substanz positiv

- Echte KI-Umsätze (rund die Hälfte des Geschäfts), über 300 eigene Modelle, 61 Versicherer und 91 Automotive-Kunden inkl. AXA und Mercedes — KI-Einstufung „Verkauft KI".

- Turnaround positiv

- Umsatz GJ 2026 +24,2 Prozent auf 55,0 Millionen US-Dollar; operativer Verlust in zwei Jahren von 77,7 auf 14,0 Millionen gedrückt; bereinigtes EBITDA im Schlussquartal fast bei null.

- Markttechnik positiv

- Weinstein-Stage-1-Bodenbildung, Power-Trend, +44 Prozent über drei Monate (Datenstand 7. Juli 2026) — der Markt beginnt, die Wende zu bepreisen.

- Liquidität negativ

- Going-Concern-Hinweis: 6,6 Millionen US-Dollar Kasse bei rund 20 Millionen operativem Jahres-Mittelabfluss; Eigenkapital −29,6 Millionen; drei Distress-Scanner schlagen an.

- Finanzierung negativ

- 65,83 Prozent Durchschnittszins auf kurzfristige Kredite, nicht zum Termin bediente Schuldverschreibungen, erstrangiges Pfandrecht des Hauptgläubigers auf praktisch alle Vermögenswerte.

- Verwässerung negativ

- Aktienzahl +23,6 Prozent in 27 Monaten; Warrants, Penny-Warrants und Wandelanleihen ab 2,25 US-Dollar Wandlungspreis warten bereits — die Rettung wird in Aktien bezahlt.

Roadzen ist der seltene Fall eines Pennystocks mit echter, SEC-belegter KI-Substanz und messbarem Turnaround — und zugleich eine Aktie, deren Jahresbericht erhebliche Zweifel am Fortbestand dokumentiert und deren Rettung laufend in neuen Aktien bezahlt wird. Das ist die Struktur eines Lottoscheins, nicht die einer Basisanlage. Keine Anlageberatung.

Bitte beachten

- Going-Concern-Hinweis in beiden Jahresberichten (GJ 2025 und GJ 2026); Management erwartet laut 10-K, die Zweifel durch Kapitalmaßnahmen auszuräumen (u. a. 8,0 Millionen US-Dollar Eigenkapital im Mai 2026, Mizuho-Verlängerung bis Juli 2027).

- Geschäftsjahr endet am 31. März — „GJ 2026" ist April 2025 bis März 2026.

- Sehr geringe Börsenliquidität (rund 0,9 Millionen US-Dollar Tagesumsatz) und Tagesschwankungen um 8 bis 9 Prozent.

Häufige Fragen

Roadzen ist ein Insurtech: Die Firma liefert der Autoversicherungsbranche KI-Software — etwa Fahrzeuginspektion per Handyfoto, automatisierte Schadenabwicklung und Telematik zur Fahrstil-Bewertung — und vermittelt zugleich als Makler Policen. Kunden sind laut Jahresbericht 61 Versicherer und 91 Automotive-Firmen, darunter AXA, Mercedes und Volvo. Sitz ist Burlingame, Kalifornien; die Technik-Zentrale steht in Indien.

Es ist Umsatzmodell, nicht nur Marketing: Rund die Hälfte der Erlöse sind laut 10-K Gebühren für Cloud-, Telematik- und KI-Anwendungen; die Risikofaktoren bestätigen, dass historisch der Großteil des Umsatzes aus KI-gestützten Diensten stammt. In unserer firmenindividuellen KI-Einstufung trägt Roadzen deshalb das Badge „Verkauft KI". Einschränkung: Der Forschungsaufwand fiel im Geschäftsjahr 2026 auf nur noch 408.355 US-Dollar.

Weil der Jahresbericht einen Going-Concern-Hinweis trägt: „erhebliche Zweifel" an der Fortführung des Geschäftsbetriebs. Zum 31. März 2026 standen 6,6 Millionen US-Dollar Kasse einem operativen Jahres-Mittelabfluss von rund 20 Millionen gegenüber, das Eigenkapital ist negativ. In unserem Scanner schlagen drei Distress-Scanner gleichzeitig an, darunter das „Inso-Radar: Kasse bald leer".

Angespannt: Der gewichtete Durchschnittszins der kurzfristigen Kredite liegt laut 10-K bei 65,83 Prozent, mehrere Schuldverschreibungen wurden zum Fälligkeitstag nicht bedient, und Hauptgläubiger Mizuho (15 Prozent Zins) hält ein erstrangiges Pfandrecht auf praktisch alle Vermögenswerte. Immerhin: Die Mizuho-Fälligkeit wurde bis Juli 2027 verlängert, und im Mai 2026 kamen brutto 8,0 Millionen US-Dollar frisches Eigenkapital herein.

Messbar ja: Der Umsatz stieg im Geschäftsjahr 2026 um 24,2 Prozent auf 55,0 Millionen US-Dollar, der operative Verlust schrumpfte binnen zwei Jahren von 77,7 auf 14,0 Millionen, das bereinigte EBITDA lag im Schlussquartal nur noch 0,4 Millionen unter null. Bezahlt wurde das allerdings auch mit radikalen Kürzungen (Forschung −89 Prozent) und laufender Verwässerung — die Aktienzahl wuchs seit März 2024 um 23,6 Prozent.

Wir geben keine Anlageberatung. Unsere Systematik zeigt beides: eine echte, SEC-belegte KI-Story mit messbarem Turnaround und Bodenbildung im Chart — und zugleich einen Going-Concern-Hinweis, Wucherzinsen und eine gut gefüllte Verwässerungs-Pipeline. Das ist die Struktur eines Lottoscheins: begrenzter Einsatz, realer Totalverlust-Ausgang, großer möglicher Gewinn. Die Entscheidung liegt bei dir.