LTC-Properties-Aktie im ehrlichen Faktencheck: 5,8 Prozent Monatsdividende — und ein Umbau, der den Umsatz optisch verdoppelt

LTC Properties überweist seit 23 Jahren Monat für Monat Dividende, ohne sie je zu kürzen — aktuell rund 5,8 Prozent Rendite. Wir haben die letzten Geschäfts- und Quartalsberichte gelesen. Dort stehen auch: eine seit Oktober 2016 eingefrorene Ausschüttung, ein Betreiber in der Insolvenz und ein Konzernumbau, der den Umsatz fast verdoppelt, ohne dass mehr hängen bleibt. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Es gibt eine Zahl, die dich taub machen kann für alles andere: 5,8 Prozent Dividendenrendite — ausgezahlt jeden einzelnen Monat. Psychologen nennen den Effekt Ankereffekt, wir nennen ihn heute Dividenden-Hypnose: Sobald die Ausschüttung regelmäßig wie ein Gehalt aufs Konto tropft, hört der Kopf auf zu fragen, woher das Geld eigentlich kommt und ob es morgen noch fließt. LTC Properties (NYSE: LTC) ist wie gemacht für diese Hypnose: ein US-Immobilienkonzern für Pflegeheime und Seniorenresidenzen, der seit 23 Jahren nicht ein einziges Mal die Dividende gekürzt hat — und die Demografie-Story („die Babyboomer werden alt") liefert er gleich mit. Deshalb machen wir einen Deal: Wir stellen den Wecker, unterbrechen die Hypnose für eine Viertelstunde und schauen gemeinsam in die Originaldokumente — den aktuellen Jahresbericht, den jüngsten Quartalsbericht und unseren eigenen Aktien-Scanner. Was du danach mit den 5,8 Prozent machst, entscheidest du selbst.

Was LTC Properties eigentlich macht

LTC ist ein REIT (Real Estate Investment Trust) — eine Firma, die fast nichts anderes tut, als Immobilien zu besitzen und nahezu den ganzen Gewinn als Dividende auszukehren; dafür erlässt ihr der US-Fiskus im Gegenzug die Körperschaftsteuer. Das Portfolio: 186 Pflege- und Seniorenimmobilien in 23 US-Bundesstaaten, verteilt auf 30 Betreiber — rund 63 Prozent Seniorenwohnen (Assisted Living), 36 Prozent Pflegeheime (Skilled Nursing), Zahlen laut Jahresbericht zum 31. Dezember 2025. Und das Erstaunlichste: Diesen Zwei-Milliarden-Dollar-Bestand verwaltet eine Mannschaft von gerade einmal rund 25 Angestellten in Westlake Village, Kalifornien. LTC betreibt kein einziges Pflegebett selbst — bis vor Kurzem.

Das klassische Modell hieß Triple-Net-Lease. Übersetzt: Du vermietest dein Haus, und der Mieter zahlt nicht nur die Miete, sondern auch Grundsteuer, Versicherung und die neue Heizung. Planbare Nettomiete, kaum eigene Kosten — das perfekte Dividenden-Uhrwerk. Seit dem zweiten Quartal 2025 baut LTC dieses Uhrwerk um: Über die sogenannte RIDEA-Struktur holt sich der Konzern ausgewählte Häuser ins eigene Buch und kassiert dort die kompletten Bewohner-Entgelte — das nennt sich dann SHOP (Seniors Housing Operating Portfolio). Das Bild dazu: Der Vermieter wird zum Hotelier. Mehr Umsatz auf dem Papier, aber plötzlich gehören ihm auch Küche, Personal und jede verstopfte Dusche. Zum 31. März 2026 umfasste das SHOP-Segment bereits 30 Einrichtungen und 28,8 Prozent des Portfolios. Warum dieser Umbau die spannendste — und heikelste — Zahl dieser Analyse produziert, siehst du gleich. Merke dir das Spannungsfeld dieser Analyse: ein verlässlicher Monatszahler, der gerade sein Geschäftsmodell umbaut — und dessen Dividende seit fast zehn Jahren nicht mehr wächst.

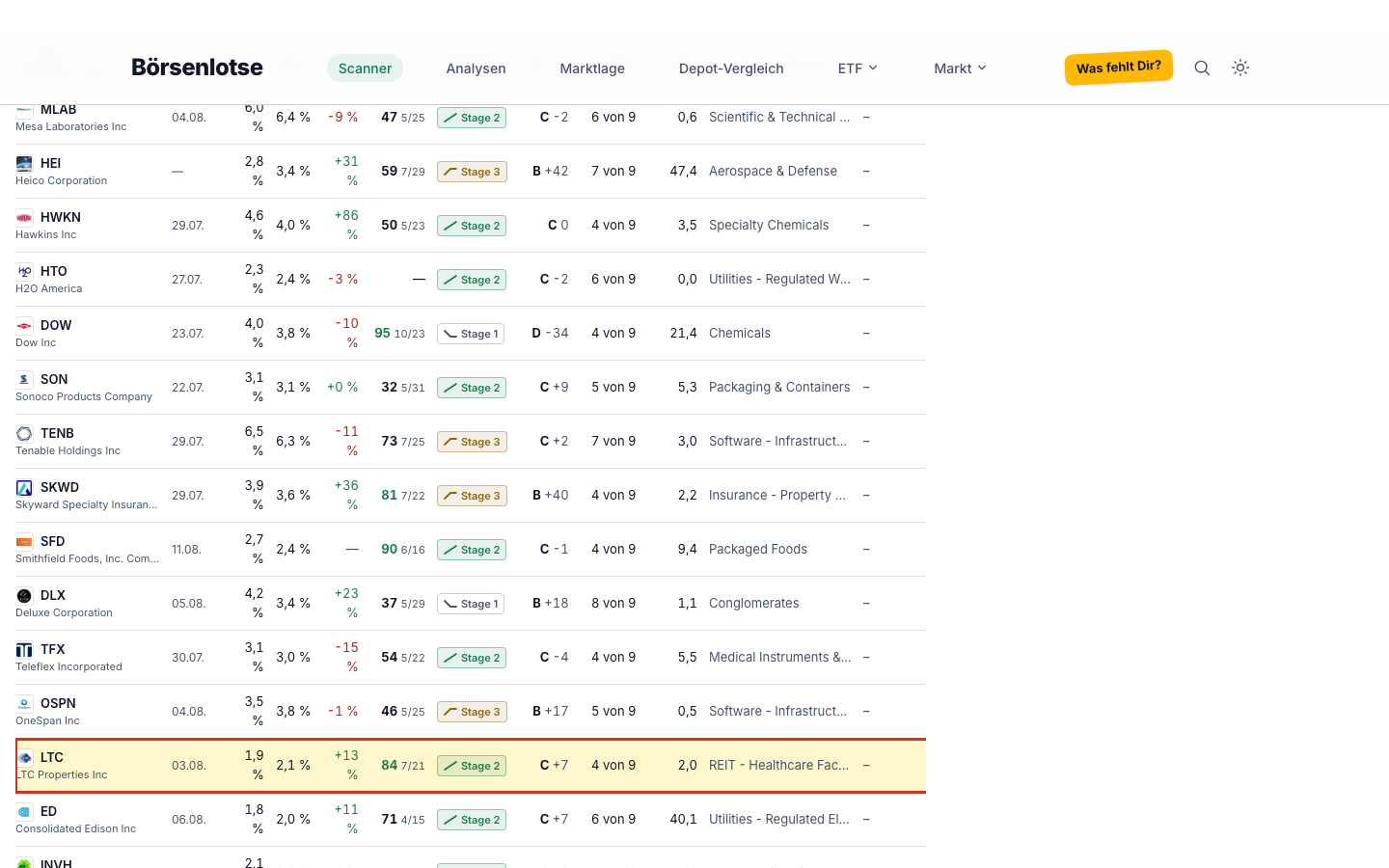

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.800 Aktien durch inzwischen 163 Scanner laufen. LTC schlägt in 15 von 163 Scannern an (Datenstand 7. Juli 2026; unsere fünf reinen Ranking-Scanner mit über 1.900 Mitgliedern zählen wir nicht als Treffer). Die Liste liest sich wie ein Charakterprofil: Weinstein Stage 2, Über 50- & 200-SMA, 21-EMA-Trend, Power Trend, Über-21-EMA-Pullback, Tight & Near High, Starke DCR, Enge Wochenspanne, Institutionelle Akkumulation, Institutionelle + Insider bauen auf, Insider kaufen (netto), Profis 80 %, Joshua, Best of All — und der Beneish M-Score, zu dem gleich mehr. Am spannendsten finden wir diesen hier:

Kurz übersetzt, was der Scanner sieht — und was nicht:

- Der Trend stimmt. Weinstein-Stage 2 (Aufwärtsphase über steigenden Durchschnittslinien), Kurs über der 50- und der 200-Tage-Linie, plus 11,7 Prozent seit Jahresbeginn (Stand 6. Juli 2026). Mit einer Tagesschwankung von rund 2,3 Prozent und einem Beta von 0,57 ist das allerdings kein Rennwagen, sondern ein Wohnmobil im Überholmodus.

- Die Profis sammeln ein. Institutionelle Akkumulation plus sechs Insider-Käufe bei null Verkäufen seit Juni 2025 — Direktor David Boitano kaufte im Dezember 2025 zum Beispiel 10.000 Aktien zu 34,44 US-Dollar. Wenn die, die das Unternehmen am besten kennen, eigenes Geld nachlegen, ist das historisch ein gutes Vorzeichen — eine Garantie ist es nie.

- Die Qualitäts-Noten sind müde. Piotroski-Score 4 von 9 (eine kerngesunde Firma steht bei 8 oder 9), Fundamental-Rating C +7, Gewinn-Rating 13 von 99, Relative Stärke 45 — Mittelfeld. Der Chart liebt LTC gerade, die Fundamentaldaten applaudieren nur höflich.

- Und die ehrlichste Lücke: In unseren Dividenden-Scannern — Dividenden-Adel, Dividenden-Aristokraten, Top-Dividendenaktien — taucht LTC nicht auf. Die verlangen nämlich Dividendenwachstum. Immerhin: Auch im Scanner „Dividenden-Kürzer" fehlt LTC — gekürzt wird hier seit 23 Jahren nichts.

Bleibt der Beneish M-Score — ein Lügendetektor für Bilanzen, der aus acht Kennzahlen-Verhältnissen die Wahrscheinlichkeit von Ergebnis-Kosmetik schätzt. Er schlägt bei LTC an, deutlich über der Warnschwelle. Bevor du „Betrug!" rufst: Der Indikator reagiert mechanisch auf Umsatzsprünge und verschobene Forderungen — genau das, was der SHOP-Umbau (Bewohner-Entgelte statt Nettomiete) und die Prestige-Abschreibung 2025 zwangsläufig produzieren. Ein Fehlalarm mit Ansage, sehr wahrscheinlich. Aber ein guter Grund, die Berichte so gründlich zu lesen, wie wir es jetzt tun.

Die Zahlen über die Jahre — und warum der Umsatzsprung täuscht

Erst das ehrlich Beeindruckende: LTC hat den Umsatz fünf Jahre in Folge gesteigert, das Nettoergebnis blieb stets positiv, und durch die Corona-Jahre — die für Pflegeheim-Vermieter ein Minenfeld waren — kam der Konzern ohne Dividendenkürzung. Dann kommt 2025, und die Kurve macht einen Satz:

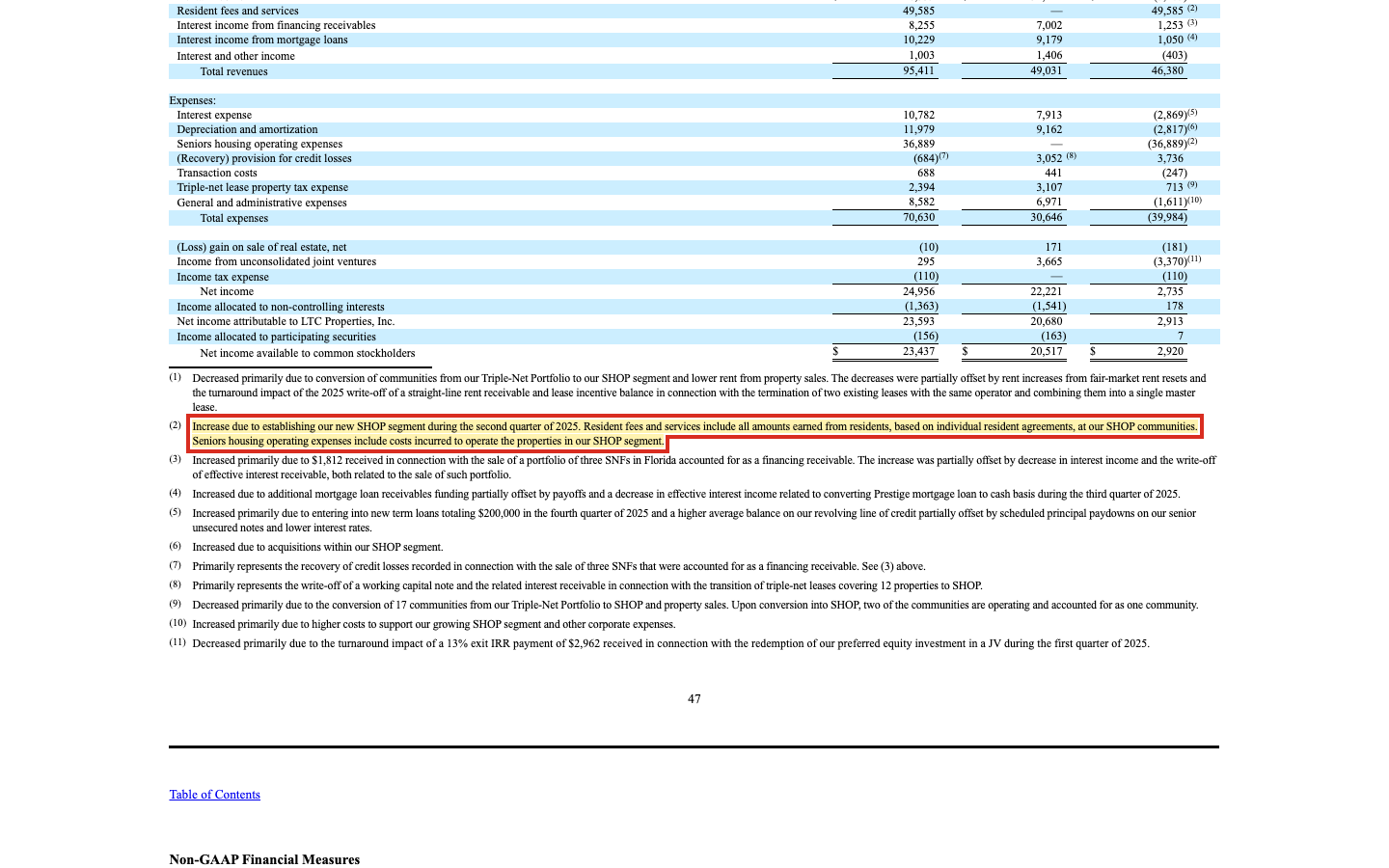

2021 bis 2024 wuchs der Umsatz gemächlich von 155 auf 210 Millionen US-Dollar. 2025 springt er auf 262,9 Millionen (+25 Prozent) — und im ersten Quartal 2026 explodiert er regelrecht: 95,4 Millionen nach 49,0 Millionen im Vorjahresquartal, +95 Prozent. Wer nur die Schlagzeile liest, denkt: Wachstumsrakete. Der Quartalsbericht selbst erklärt nüchtern, was wirklich passiert ist:

„Increase due to establishing our new SHOP segment during the second quarter of 2025. Resident fees and services include all amounts earned from residents, based on individual resident agreements, at our SHOP communities. Seniors housing operating expenses include costs incurred to operate the properties in our SHOP segment."

Übersetzung: „Der Anstieg beruht auf dem Aufbau unseres neuen SHOP-Segments im zweiten Quartal 2025. Die Bewohner-Entgelte umfassen sämtliche Beträge, die auf Basis individueller Bewohnerverträge in unseren SHOP-Einrichtungen erwirtschaftet werden. Die Betriebskosten des Seniorenwohnens umfassen die Kosten für den Betrieb der Immobilien unseres SHOP-Segments."

— LTC Properties, SEC-Quartalsbericht 10-Q Q1 2026, Item 2 MD&A, Fußnote zur Umsatztabelle

Konkret standen im ersten Quartal 2026 erstmals 49,6 Millionen US-Dollar Bewohner-Entgelte in der Umsatzzeile — im Vorjahresquartal: null. Gleichzeitig sank die klassische Mieteinnahme von 31,4 auf 26,3 Millionen, weil dieselben Häuser jetzt eben nicht mehr vermietet, sondern selbst betrieben werden. Und auf der Kostenseite tauchten erstmals 36,9 Millionen „Seniors housing operating expenses" auf. Netto blieb vom 46-Millionen-Umsatzfeuerwerk ein Ergebnisplus von 2,9 Millionen: Der Gewinn je Aktie stieg von 0,45 auf 0,48 US-Dollar. Der Hotelier hat eben auch Hotelkosten. Die für einen REIT wichtigere Größe — der FFO (Funds from Operations, vereinfacht: der Nettogewinn ohne Buch-Abschreibungen auf Gebäude und ohne Verkaufsgewinne, also das, was das Immobiliengeschäft wirklich abwirft) — stieg immerhin von 29,5 auf 35,4 Millionen US-Dollar, je Aktie von rund 0,65 auf rund 0,72.

Das Nettoergebnis 2025 (118 Millionen, +30 Prozent) gehört in dieselbe Kategorie „bitte zweimal hinsehen": Darin stecken 77,8 Millionen Verkaufsgewinne aus abgestoßenen Häusern — und gegenläufig eine Abschreibung von 41,5 Millionen, zu der wir gleich kommen. Beides Einmaleffekte. Wie sehr ein Ergebnis durch Sondereffekte zappeln kann, zeigen die Quartale: In Q3 2025 wies LTC minus 0,43 US-Dollar je Aktie aus, in Q4 2025 plus 2,19. Wer da nur auf eine einzelne Quartalszahl schaut, sieht abwechselnd Krise und Wunder — und beides stimmt nicht.

Was in den Berichten steht: die unbequemen Wahrheiten

Ein Geschäftsbericht bei der SEC ist unter Strafandrohung ehrlich. Man muss ihn nur lesen. Hier sind die fünf Stellen, die in keiner Dividenden-Werbebroschüre stehen.

Unbequeme Wahrheit Nr. 1: Die Dividende ist seit Oktober 2016 eingefroren

23 Jahre ohne Kürzung — das stimmt und ist in dieser Branche eine Leistung. Der zweite Blick tut trotzdem weh: Die letzte Erhöhung gab es im Oktober 2016, von 0,18 auf 0,19 US-Dollar je Monat. Seitdem: Stillstand, Jahr für Jahr exakt 2,28 US-Dollar. Bei der aufgelaufenen US-Inflation seit 2016 hat diese Ausschüttung real rund ein Viertel ihrer Kaufkraft verloren. Ein Gehalt, das seit fast zehn Jahren nicht erhöht wurde, würdest du nicht als „zuverlässig" feiern.

Und die Deckung? 2025 zahlte LTC 107,4 Millionen US-Dollar Dividende aus — bei einem Nareit-FFO von nur 77,3 Millionen. Bevor du erschrickst: Der FFO war durch die einmalige Prestige-Abschreibung (Wahrheit Nr. 2) verzerrt; ohne sie hätte er die Dividende knapp gedeckt. Im ersten Quartal 2026 lag die Quote wieder bei erträglicheren rund 82 Prozent (29,2 Millionen Dividende zu 35,4 Millionen FFO). Aber „knapp gedeckt" und „seit zehn Jahren kein Spielraum für eine Erhöhung" erzählen dieselbe Geschichte — und der Jahresbericht benennt das Risiko selbst, im Kapitel Risk Factors:

„A failure to maintain or increase our dividend could reduce the market price of our common stock. […] The ability to maintain or raise the dividend on our common stock is dependent, to a large part, on growth of funds available for distribution."

Übersetzung: „Gelingt es nicht, unsere Dividende zu halten oder zu erhöhen, könnte das den Börsenkurs unserer Stammaktie drücken. […] Die Fähigkeit, die Dividende zu halten oder anzuheben, hängt zu einem großen Teil vom Wachstum der ausschüttungsfähigen Mittel ab."

— LTC Properties, SEC-Jahresbericht 10-K 2025, Item 1A Risk Factors

Unbequeme Wahrheit Nr. 2: Der größte Betreiber zahlte jahrelang weniger Zins — 41,5 Millionen wurden abgeschrieben

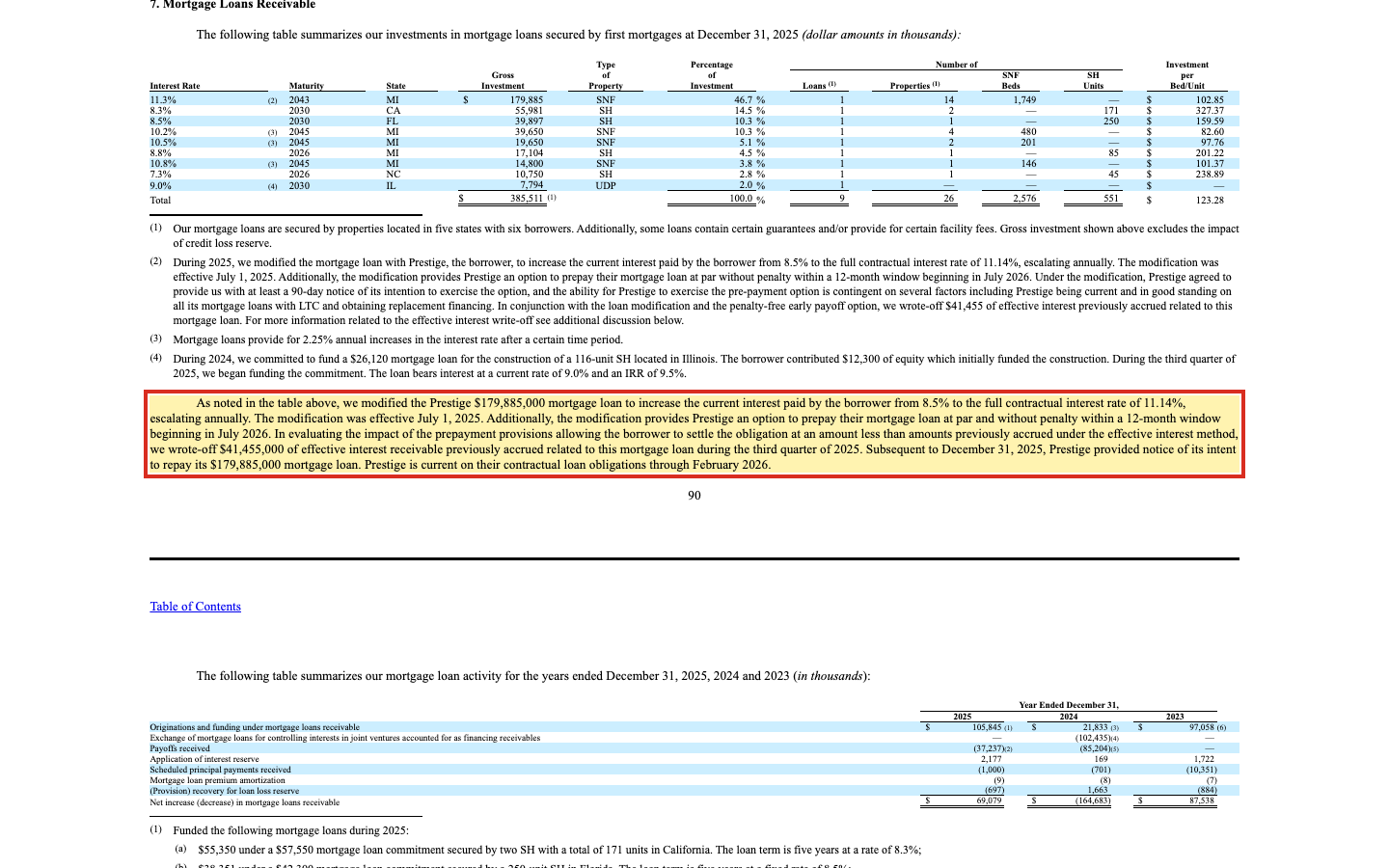

Prestige Healthcare ist LTCs größter Betreiber — 21 Pflegeheime in Michigan, finanziert über Hypothekendarlehen, zuletzt 8,0 Prozent der Konzernerlöse und 12,3 Prozent der Bilanzsumme (Stand 31. März 2026). Der vereinbarte Zins auf den 179,9-Millionen-Kredit: 11,14 Prozent. Tatsächlich gezahlt hat Prestige jahrelang nur 8,5 Prozent — die Differenz wurde gestundet und von LTC brav als Forderung verbucht. Im Sommer 2025 wurde der Vertrag angepasst, und die aufgelaufene Wunschzins-Forderung platzte:

„In evaluating the impact of the prepayment provisions allowing the borrower to settle the obligation at an amount less than amounts previously accrued under the effective interest method, we wrote-off $41,455,000 of effective interest receivable previously accrued related to this mortgage loan during the third quarter of 2025. Subsequent to December 31, 2025, Prestige provided notice of its intent to repay its $179,885,000 mortgage loan."

Übersetzung: „Bei der Bewertung der Vorfälligkeitsregelungen, die dem Kreditnehmer erlauben, die Verbindlichkeit unter dem nach der Effektivzinsmethode aufgelaufenen Betrag abzulösen, haben wir im dritten Quartal 2025 zuvor aufgelaufene Effektivzinsforderungen von 41.455.000 US-Dollar zu diesem Hypothekendarlehen abgeschrieben. Nach dem 31. Dezember 2025 kündigte Prestige an, sein Hypothekendarlehen über 179.885.000 US-Dollar zurückzuzahlen."

— LTC Properties, SEC-Jahresbericht 10-K 2025, Note 7 Mortgage Loans Receivable

Zwei Lehren daraus. Erstens: Der mysteriöse Quartalsverlust in Q3 2025 war keine Betriebskrise, sondern das Eingeständnis, dass Jahre an verbuchten, aber nie kassierten Zinsen nicht kommen werden. Zweitens, subtiler: Wenn Prestige den Kredit 2026 wie angekündigt zurückzahlt, verliert LTC auf einen Schlag seine renditestärkste Einzelposition — und muss knapp 180 Millionen in einem Markt neu anlegen, der solche Zinssätze nicht mehr hergibt. Zuverlässig wirkende Zinseinnahmen können also auf zwei Arten enttäuschen: durch Ausfall — oder durch Rückzahlung.

Unbequeme Wahrheit Nr. 3: Ein Großbetreiber ist insolvent, drei Betreiber tragen ein Viertel der Einnahmen

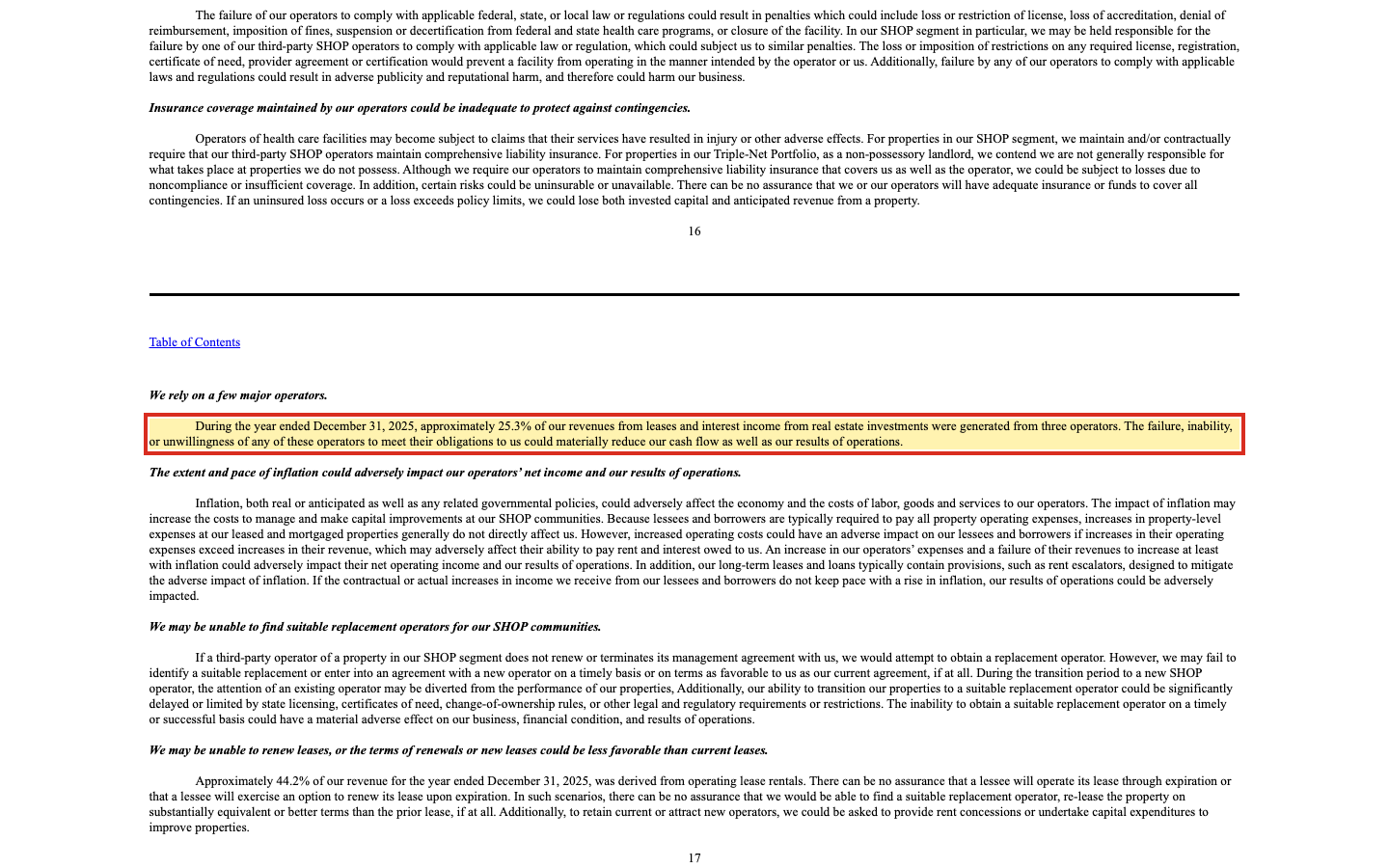

Wenn dein Vermögen daraus besteht, dass 30 Firmen dir pünktlich Miete überweisen, sind deren Bilanzen dein Risiko. Der Jahresbericht sagt es ohne Umschweife: „Over the past three years, some of our operators have had or continue to have financial or legal difficulties resulting in non-payment of rent." — „In den vergangenen drei Jahren hatten oder haben einige unserer Betreiber finanzielle oder rechtliche Schwierigkeiten, die zu Mietausfällen führten." Der prominenteste Fall:

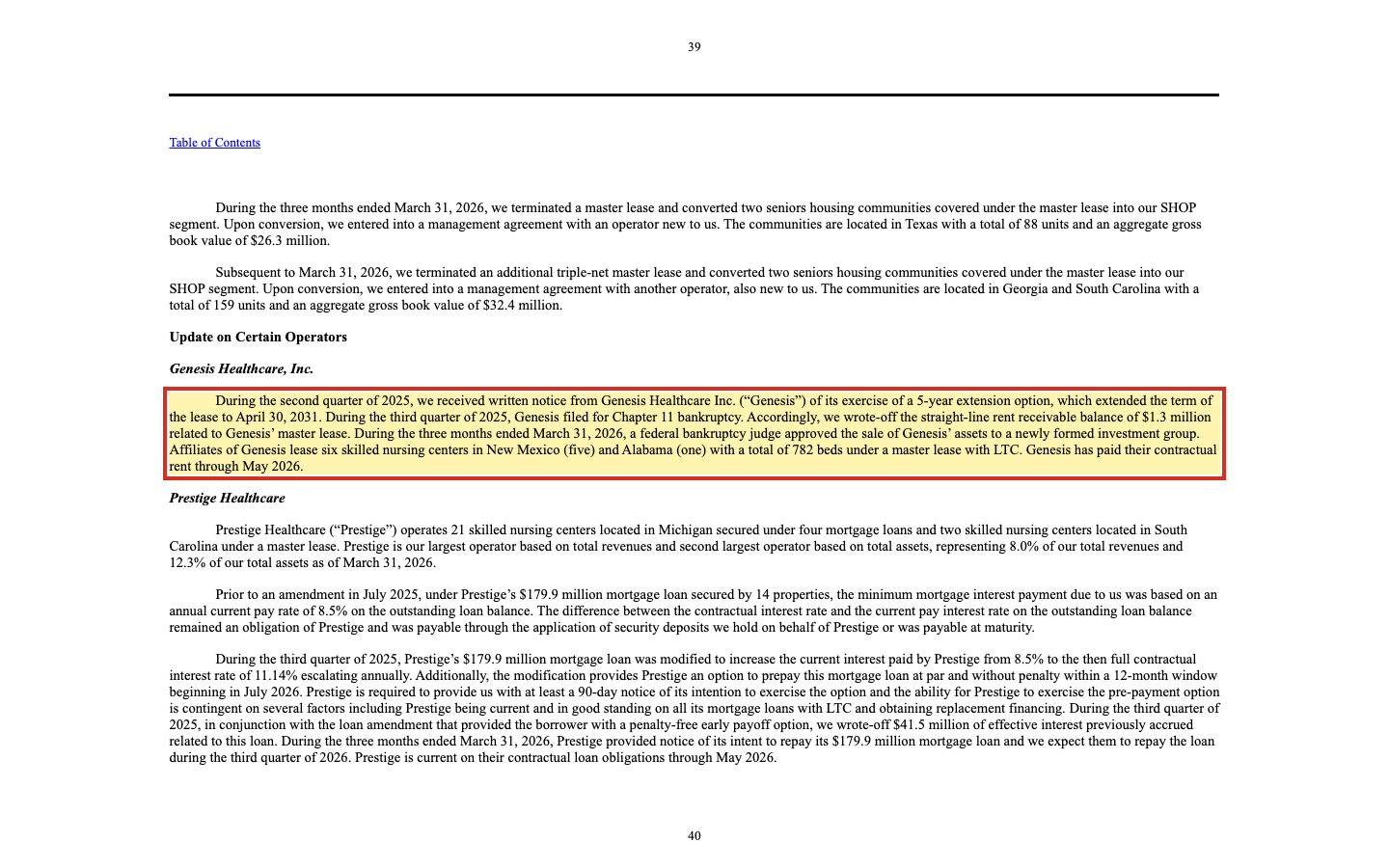

„During the third quarter of 2025, Genesis filed for Chapter 11 bankruptcy. Accordingly, we wrote-off the straight-line rent receivable balance of $1.3 million related to Genesis' master lease. During the three months ended March 31, 2026, a federal bankruptcy judge approved the sale of Genesis' assets to a newly formed investment group."

Übersetzung: „Im dritten Quartal 2025 beantragte Genesis Gläubigerschutz nach Chapter 11. Dementsprechend haben wir die linearisierten Mietforderungen von 1,3 Millionen US-Dollar aus dem Genesis-Rahmenmietvertrag abgeschrieben. Im Quartal zum 31. März 2026 genehmigte ein Bundesinsolvenzrichter den Verkauf der Genesis-Vermögenswerte an eine neu gegründete Investorengruppe."

— LTC Properties, SEC-Quartalsbericht 10-Q Q1 2026, MD&A „Update on Certain Operators"

Genesis stand 2025 immerhin für 9,8 Prozent der Triple-Net-Mieteinnahmen. Die gute Nachricht steht daneben: Die Miete wurde bis zuletzt vertragsgemäß gezahlt, und die Häuser wechseln mit dem Genesis-Verkauf zu einer neuen Investorengruppe. Die strukturelle Nachricht bleibt trotzdem unbequem — der Jahresbericht beziffert sie präzise:

Dazu kommt die Zahlungsquelle hinter den Betreibern: Ein erheblicher Teil ihrer Erlöse stammt aus den staatlichen Programmen Medicare und Medicaid. Der Jahresbericht formuliert trocken: „In many instances, revenues from Medicaid programs are insufficient to cover the actual costs incurred in providing care to Medicaid patients." — „In vielen Fällen reichen die Erlöse aus Medicaid-Programmen nicht aus, um die tatsächlichen Kosten der Versorgung von Medicaid-Patienten zu decken." Und im Januar 2026 hat die US-Gesundheitsbehörde CMS die Regeln verschärft, nach denen Bundesstaaten ihre Medicaid-Programme über Anbietersteuern finanzieren dürfen. Die Demografie-Story hat also einen Mitspieler, der am Tisch sitzt und die Rechnungen mitbestimmt: den Staat.

Unbequeme Wahrheit Nr. 4: Der Umbau wird mit frischen Aktien und frischen Schulden bezahlt

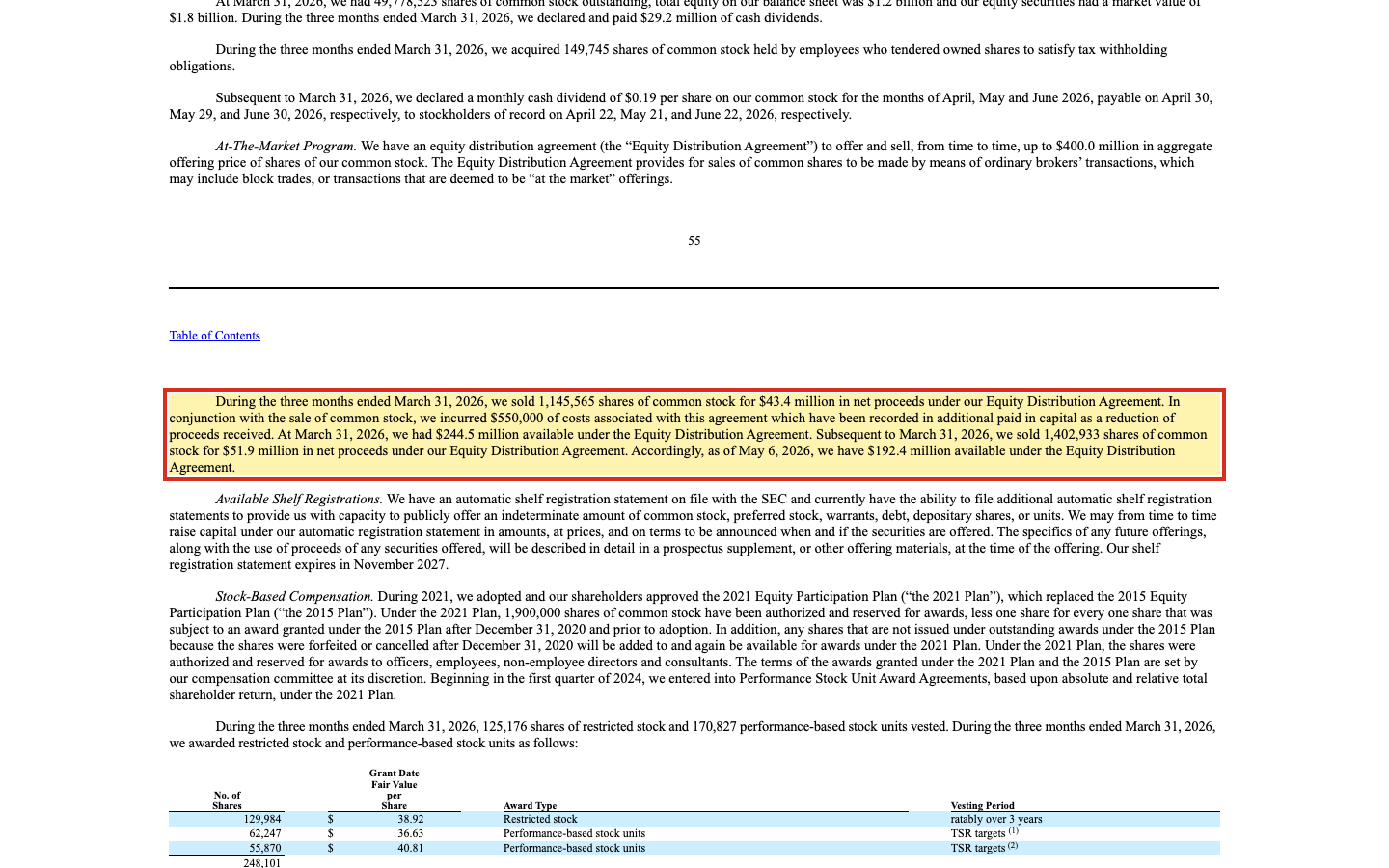

SHOP-Zukäufe wie das 108-Millionen-Portfolio in Georgia (Q1 2026) wollen finanziert sein. LTC nutzt dafür unter anderem ein sogenanntes ATM-Programm („at the market") — stell es dir als Geldautomaten vor, der rückwärts läuft: Die Firma zieht laufend frische eigene Aktien aus dem Automaten und verkauft sie direkt in den Markt. Allein 2025 waren das 2,8 Millionen Aktien für 100,6 Millionen US-Dollar, im ersten Quartal 2026 weitere 1,15 Millionen — und unmittelbar danach noch einmal 1,4 Millionen:

Für dich als (potenziellen) Miteigentümer heißt das: Die Zahl der Kuchenstücke wächst. Von 39,2 Millionen Aktien Ende 2021 auf 49,8 Millionen zum 31. März 2026 — plus 27 Prozent in gut vier Jahren. Jede neue Aktie will dieselben 0,19 US-Dollar Monatsdividende sehen; die eingefrorene Ausschüttung je Aktie kostet den Konzern also trotzdem jedes Jahr mehr Geld. Parallel stiegen die Finanzschulden von 684,6 Millionen (Ende 2024) auf 867,4 Millionen US-Dollar (31. März 2026). Fairerweise: Für einen REIT ist Kapitalaufnahme über Aktien und Kredite der normale Wachstumsweg, die Verschuldung ist mit gut dem Vierfachen des operativen Ergebnisses moderat, und die Kreditlinie läuft bis 2029. Aber wer neue Aktien zu Kursen um 37 bis 38 US-Dollar verkauft und das Geld zu SHOP-Renditen anlegt, muss diese Renditen erst einmal liefern.

Unbequeme Wahrheit Nr. 5: Der Hotelier-Umbau ist eine Wette auf Können, das LTC erst beweisen muss

Das SHOP-Segment lieferte im ersten Quartal 2026 bei 49,6 Millionen Umsatz ein operatives Ergebnis von 12,7 Millionen — eine Marge von rund 26 Prozent. Ob das gut ist, entscheidet sich über Jahre, nicht über Quartale. Bemerkenswert ehrlich ist, was der Quartalsbericht über die eigene Rolle schreibt: „We rely on the SHOP operator's personnel, expertise, resources, good faith, and judgement to manage our SHOP communities efficiently and effectively." — „Wir sind auf Personal, Fachwissen, Ressourcen, Redlichkeit und Urteilsvermögen der SHOP-Betreiber angewiesen, damit unsere Einrichtungen effizient und wirksam geführt werden." Ein Konzern mit 25 Angestellten wird eben nicht über Nacht zum Heimbetreiber — er heuert Manager an und trägt jetzt deren unternehmerisches Risiko mit, das vorher der Mieter trug. Genau die Sorte Umbruch, bei der eine Auslastungszahl im Bericht schön gewesen wäre: Eine Belegungsquote des SHOP-Portfolios nennt das 10-Q übrigens nicht.

Bewertung: Was kostet der Monatszahler?

Evergreen gedacht, in Größenordnungen (Datenstand 6. Juli 2026, Kurs 38,78 US-Dollar, Marktkapitalisierung rund 2 Milliarden US-Dollar):

- Kurs zu FFO um 13 bis 14 — auf Basis des auf das Jahr hochgerechneten Q1-2026-FFO von rund 2,88 US-Dollar je Aktie. Für einen Healthcare-REIT weder Schnäppchen noch Wucher; die großen Sektorkollegen handeln teils höher, wachsen aber auch.

- Das ausgewiesene KGV um 15 führt in die Irre: 2025er-Gewinne sind von Verkaufsgewinnen aufgepumpt. Bei REITs zählt FFO, nicht das GAAP-KGV.

- Dividendenrendite rund 5,8 Prozent, monatlich gezahlt — das ist und bleibt das Kaufargument. Zum Vergleich: Ohne Dividendenwachstum ist das faktisch ein Anleihen-Ersatz mit Immobilienrisiko.

- Kurs-Buchwert um 1,8 — der Markt bezahlt die Immobilien also deutlich über Bilanzansatz und traut dem Portfolio stille Reserven zu.

- Der Blick der Profis: Acht Analysten, davon fünf „Halten", je einmal „Starker Kauf", „Kauf" und „Verkauf"; mittleres Kursziel 41,43 US-Dollar — rund 8 Prozent über dem Kurs vom 6. Juli 2026. Übersetzt: Die Profis sehen einen fair bepreisten Dividendenwert, keine Kursrakete.

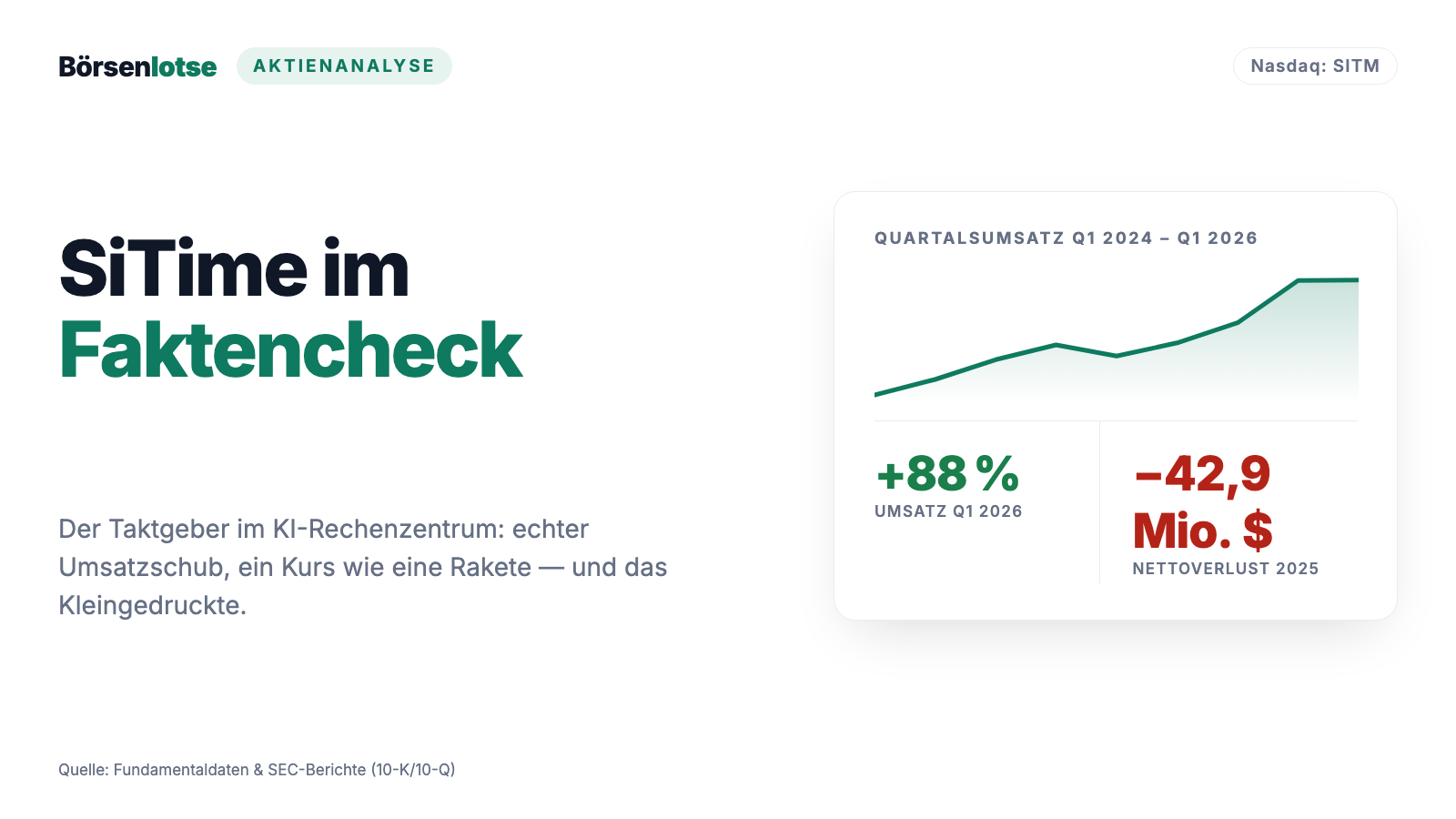

Wie sich das anfühlt, wenn die Börse das Gegenteil eines Monatszahlers feiert, kannst du übrigens in unserer SiTime-Analyse nachlesen — dort KI-Boom, Kurs-Verdopplung und ein Kurs-Umsatz-Verhältnis von 47. LTC ist das exakte Gegenstück: Hier bezahlst du das Sechsfache des Umsatzes für einen Konzern, dessen Kursfantasie in 0,19-Dollar-Schritten daherkommt.

Chancen und Risiken auf einen Blick

Was für LTC spricht:

- 5,8 Prozent Dividendenrendite, monatlich gezahlt, seit 23 Jahren ohne Kürzung — durch Corona, Zinsschock und Betreiberkrisen hindurch.

- Demografischer Rückenwind: Die geburtenstarken US-Jahrgänge erreichen das Pflegealter erst noch.

- Insider kaufen: sechs Käufe, null Verkäufe binnen zwölf Monaten (Datenstand 7. Juli 2026); dazu institutionelle Akkumulation und ein intakter Aufwärtstrend (Stage 2).

- Der SHOP-Umbau eröffnet echtes Wachstumspotenzial: Statt gedeckelter Nettomiete partizipiert LTC künftig an Preis- und Belegungssteigerungen der Häuser.

- Moderate Bewertung (Kurs/FFO um 13 bis 14) und eine bis 2029 gesicherte Kreditlinie.

Was dagegen spricht:

- Die Dividende wächst seit Oktober 2016 nicht — real schrumpfende Kaufkraft, und 2025 lag die Ausschüttung über dem (einmalig gedrückten) FFO.

- Betreiber-Klumpen: drei Betreiber = 25,3 Prozent der Einnahmen; Genesis in Chapter 11; Prestige-Rückzahlung reißt die renditestärkste Position aus dem Buch.

- Verwässerung als Dauerzustand: plus 27 Prozent Aktien seit Ende 2021, das ATM-Programm läuft weiter.

- SHOP bedeutet Betriebsrisiko statt planbarer Nettomiete — und LTC muss das Hotelier-Handwerk über angeheuerte Manager erst beweisen; eine Belegungsquote nennt der Bericht nicht.

- Abhängigkeit der Betreiber von Medicare/Medicaid; die CMS-Regelverschärfung vom Januar 2026 zeigt, wie schnell der Staat an der Erlösschraube dreht.

Ein menschliches Fazit

Zurück zur Dividenden-Hypnose vom Anfang. Sie arbeitet mit einer echten Zahl: Die 5,8 Prozent sind real, die 23 Jahre ohne Kürzung sind real, und ein Monatszahler, der durch Corona kam, ohne die Ausschüttung anzutasten, hat sich Respekt verdient. Nur erzählt die Hypnose eben nicht alles. Sie verschweigt das Datum Oktober 2016 — die letzte Erhöhung. Sie verschweigt, dass 2025 mehr ausgeschüttet als operativ verdient wurde, wenn auch aus erklärbaren Einmalgründen. Und sie übertönt das leise Rumoren im Maschinenraum: einen insolventen Großmieter, einen Großschuldner auf dem Sprung und einen Konzernumbau, der aus einem gemütlichen Vermieter einen Hotelier machen will — bezahlt mit frischen Aktien.

Unser Scanner fasst es nüchtern zusammen: Der Trend stimmt, die Profis sammeln, die Insider kaufen — aber Piotroski 4 von 9 und ein Gewinn-Rating von 13 sagen dir, dass hier kein Qualitätswunder schlummert, sondern ein solider, müder Cashflow-Riese in der Umbauphase. Wer LTC kauft, kauft keinen Zinseszins-Turbo, sondern einen Immobilien-Sparbrief mit 5,8 Prozent Kupon und offenem Renovierungsausgang. Das kann für Einkommensanleger genau das Richtige sein — solange sie es wach tun und die Quartalsberichte auf drei Dinge abklopfen: SHOP-Marge, Betreiber-Meldungen, Aktienzahl. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- LTC Properties: SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 24.02.2026)

- LTC Properties: SEC-Quartalsbericht 10-Q, Q1 2026 (eingereicht 06.05.2026)

- LTC Properties: SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (eingereicht 24.02.2025)

- LTC Properties: SEC-Quartalsbericht 10-Q, Q3 2025 (eingereicht 04.11.2025)

- Fundamentaldaten: Jahres- und Quartalsreihen, Dividenden-Historie, Insider-Transaktionen, Analystenkonsens (Datenstand 7. Juli 2026)

- Hauseigener Aktien-Scanner von Börsenlotse (Datenstand 7. Juli 2026)

Transparenz: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktieninvestments sind mit erheblichen Verlustrisiken bis hin zum Totalverlust verbunden. Kurse, Kennzahlen und Scanner-Daten tragen den im Text genannten Datenstand und können sich seither verändert haben.

Unser Fazit auf einen Blick

- Dividende positiv

- Rund 5,8 Prozent Rendite, monatlich gezahlt, seit 23 Jahren ohne Kürzung (Stand Juli 2026) — aber seit Oktober 2016 auch ohne Erhöhung; Q1 2026 mit rund 82 Prozent FFO-Ausschüttungsquote gedeckt.

- Trend positiv

- Weinstein-Stage 2, Kurs über 50- und 200-Tage-Linie, 15 von 163 Scanner-Treffern — dazu institutionelle Akkumulation und 6 Insider-Käufe bei 0 Verkäufen (Datenstand 7. Juli 2026).

- Bewertung positiv

- Kurs/FFO um 13 bis 14, Kurs-Buchwert um 1,8, Analysten-Kursziel im Schnitt 41,43 US-Dollar — fair bepreist, kein Schnäppchen, kein Wucher.

- Wachstum negativ

- Der Umsatzsprung 2025/2026 (+25 bzw. +95 Prozent) ist überwiegend der SHOP-Bilanzierungseffekt; je Aktie wuchs der Gewinn in Q1 2026 nur von 0,45 auf 0,48 US-Dollar — und die Dividende wächst gar nicht.

- Betreiber-Risiken negativ

- Drei Betreiber stehen für 25,3 Prozent der Einnahmen; Genesis in Chapter-11-Insolvenz, 41,5-Millionen-Write-off bei Prestige samt angekündigter Kreditrückzahlung — die Mieterliste ist die Achillesferse.

- Verwässerung negativ

- Plus 27 Prozent Aktien seit Ende 2021 über das laufende ATM-Programm; parallel stiegen die Finanzschulden auf 867,4 Millionen US-Dollar (31. März 2026).

LTC Properties ist ein grundsolider Monatszahler mit echter 23-Jahre-Bilanz — und zugleich eine Aktie, deren Dividende seit Oktober 2016 stillsteht, deren Umsatzsprung vor allem Bilanzierung ist und deren Umbau zum Heim-Mitbetreiber erst beweisen muss, dass er mehr abwirft als die alte Nettomiete. Für Einkommensanleger tragfähig, für Wachstumssucher das falsche Papier. Keine Anlageberatung.

Bitte beachten

- Prestige hat die Rückzahlung des 179,9-Millionen-Hypothekendarlehens für das dritte Quartal 2026 angekündigt — die Wiederanlage dieses Betrags ist der nächste Prüfstein.

- Eine Belegungsquote (Occupancy) des SHOP-Portfolios weist das 10-Q Q1 2026 nicht aus; die SHOP-Marge lag bei rund 26 Prozent.

Häufige Fragen

LTC Properties ist ein US-REIT, der 186 Pflegeheime und Seniorenresidenzen in 23 Bundesstaaten besitzt und an 30 Betreiber vermietet bzw. seit 2025 teilweise selbst betreiben lässt (SHOP-Segment). Der Konzern beschäftigt nur rund 25 Mitarbeiter und verdient an Mieten, Kreditzinsen und neuerdings Bewohner-Entgelten. Sitz ist Westlake Village, Kalifornien; an der Börse ist LTC seit 1992.

LTC schüttet seit 2005 monatlich statt quartalsweise aus — aktuell 0,19 US-Dollar je Aktie und Monat, also 2,28 US-Dollar im Jahr. Monatszahler sind bei US-Einkommensanlegern beliebt, weil die Ausschüttung wie ein Gehalt wirkt. Als REIT muss LTC ohnehin fast den gesamten steuerlichen Gewinn ausschütten, um seinen Steuerstatus zu behalten.

Seit 23 Jahren wurde nicht gekürzt, und im ersten Quartal 2026 war die Dividende mit rund 82 Prozent des FFO gedeckt. Aber: Seit Oktober 2016 gab es keine Erhöhung, und 2025 lag die Ausschüttung (107,4 Mio. US-Dollar) über dem durch eine Einmalabschreibung gedrückten FFO von 77,3 Millionen. Sicher ist die Dividende nur, solange Betreiber zahlen und der SHOP-Umbau liefert.

Im SHOP-Modell (Seniors Housing Operating Portfolio, rechtlich über die RIDEA-Struktur) vermietet LTC ausgewählte Häuser nicht mehr netto an Betreiber, sondern lässt sie von Managern auf eigene Rechnung führen. LTC verbucht dann die vollen Bewohner-Entgelte als Umsatz und trägt die Betriebskosten selbst. Zum 31. März 2026 umfasste SHOP 30 Einrichtungen und 28,8 Prozent des Portfolios.

Der Anstieg um rund 95 Prozent im ersten Quartal 2026 ist laut Quartalsbericht in erster Linie ein Bilanzierungseffekt des neuen SHOP-Segments: 49,6 Millionen US-Dollar Bewohner-Entgelte ersetzen deutlich kleinere Nettomieten. Dem stehen 36,9 Millionen neue Betriebskosten gegenüber — der Gewinn je Aktie stieg nur von 0,45 auf 0,48 US-Dollar.

Acht Analysten covern die Aktie (Stand Juli 2026): fünfmal „Halten", je einmal „Starker Kauf", „Kauf" und „Verkauf". Das mittlere Kursziel liegt bei 41,43 US-Dollar, rund 8 Prozent über dem Kurs vom 6. Juli 2026. Der Konsens sieht LTC damit als fair bewerteten Dividendenwert, nicht als Wachstumsstory.