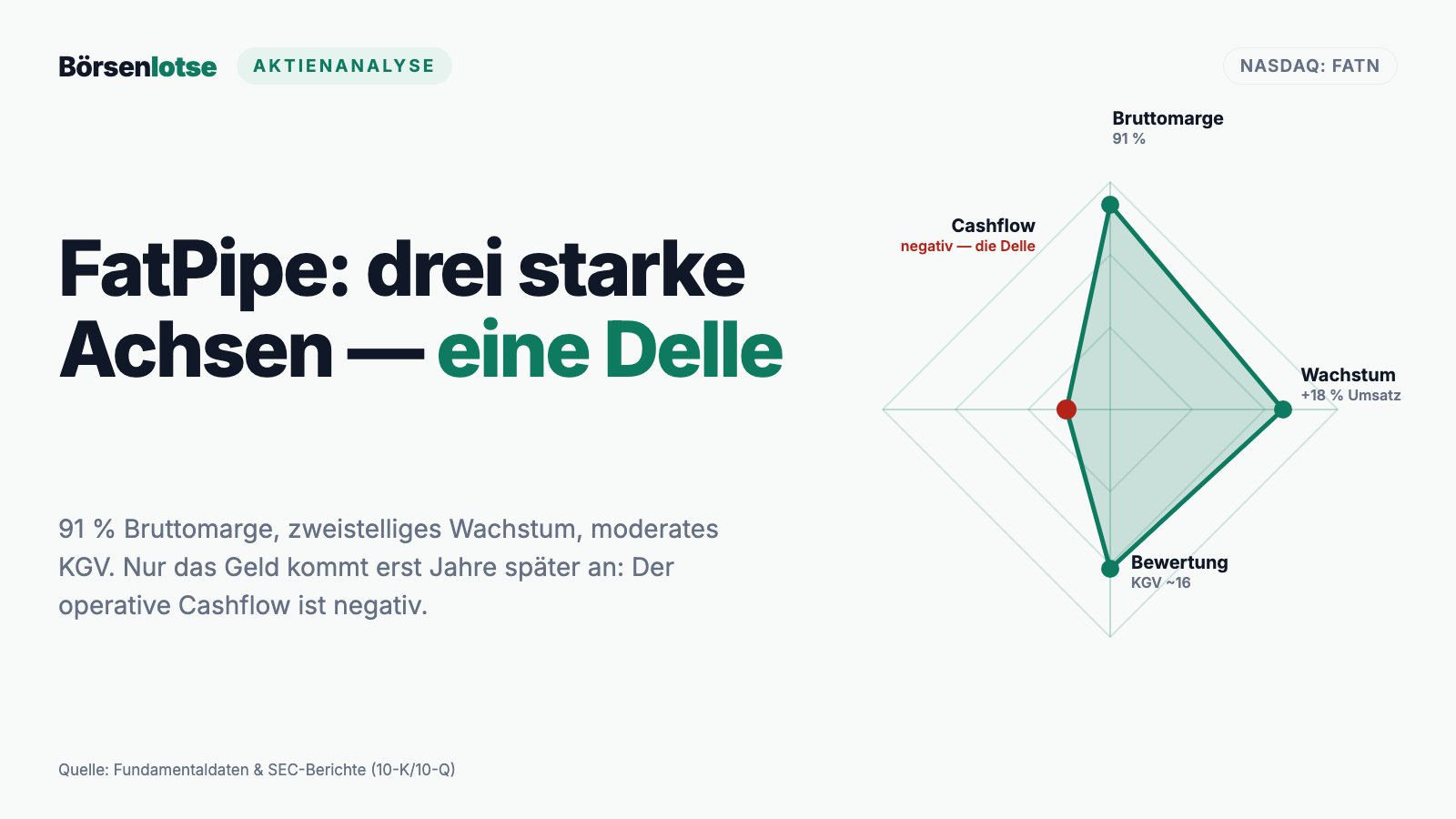

FatPipe-Aktie im ehrlichen Faktencheck: Traummargen, KGV 16 — und ein Gewinn, der noch nicht auf dem Konto ist

FatPipe sieht aus wie der Geheimtipp aus dem Lehrbuch: 91 Prozent Bruttomarge, wachsender Umsatz, Gewinn seit Jahren — und kaum jemand kennt die Aktie. Wir haben alle fünf SEC-Berichte seit dem Börsengang gelesen: drei Gewinnjahre mit drei Jahren negativem operativem Cashflow, 22,2 Millionen US-Dollar Vertragsforderungen, 7 Prozent einkalkulierte Ausfälle, ein Steuer-Einmaleffekt im Gewinn und ein Jahresbericht mit vergessenen Platzhaltern. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Es gibt ein Gefühl, das gefährlicher ist als jede Kurs-Rallye: das Gefühl, einen Schatz gefunden zu haben, den sonst noch niemand sieht. Eine Software-Firma, von der du noch nie gehört hast. 91 Prozent Bruttomarge. Seit Jahren profitabel. Kurs-Gewinn-Verhältnis um 16 — die Hälfte dessen, was der Markt für vergleichbare Software-Firmen zahlt. Beim letzten Quartalsbericht lag der Gewinn 242 Prozent über den Schätzungen. Der Schatzsucher in dir flüstert: „Kauf, bevor es die anderen merken." Genau dieses Flüstern kostet Anleger regelmäßig Geld — denn es lässt eine Frage nie zu Ende denken: Warum ist der Schatz so billig, wenn er doch so glänzt? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von FatPipe (NASDAQ: FATN) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — alle fünf, die es seit dem Börsengang im April 2025 überhaupt gibt. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei FatPipe erzählt er eine Geschichte, die auf keiner Marketing-Folie steht. Am Ende entscheidest du selbst.

Was FatPipe eigentlich macht

FatPipe baut Software für ein Problem, das jede Firma mit mehreren Standorten kennt: Die Datenleitung fällt aus, und plötzlich steht das Warenwirtschaftssystem, die Kasse, die Videokonferenz. FatPipes Kernprodukt ist ein sogenanntes SD-WAN — übersetzt so etwas wie eine intelligente Autobahn-Meisterei für Datenleitungen: Die Software bündelt mehrere Internet-Anschlüsse (Glasfaser, Kabel, Mobilfunk) zu einer Verbindung, verteilt den Verkehr laufend auf die schnellste Spur — und wenn eine Leitung ausfällt, leitet sie den Datenverkehr um, ohne dass die laufende Anwendung abbricht. Dazu verkauft FatPipe eine Cybersecurity-Suite (Firewall, Einbruchserkennung, VPN) und Netzwerk-Überwachung, alles aus einem Guss. Der Jahresbericht formuliert es so:

„FatPipe is a leading developer of enterprise-class, application-aware, secure SD-WAN solutions and integrated single-stack cybersecurity solutions for organizations, including enterprises, communication service providers, security service providers, government organizations, and other middle-market companies."

Übersetzung: „FatPipe ist ein führender Entwickler unternehmenstauglicher, anwendungsbewusster, sicherer SD-WAN-Lösungen und integrierter Single-Stack-Cybersecurity-Lösungen für Organisationen — darunter Unternehmen, Kommunikations- und Sicherheitsdienstleister, Behörden und andere Mittelstands-Firmen."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Business"

„Führend" darfst du getrost als Prospekt-Sprache abhaken — gegen Cisco, Fortinet oder HPE ist FatPipe ein Zwerg. Aber der Zwerg hat Substanz: 13 US-Patente auf SD-WAN-Grundtechniken (die ältesten aus den frühen 2000ern — die Firma war erstaunlich früh dran), über 2.500 Endkunden von der Schule bis zum Fortune-1000-Konzern, und kein einziger Endkunde macht mehr als 10 Prozent des Umsatzes aus. Verkauft wird als Abo: Verträge laufen typischerweise 36 bis 60 Monate — merk dir diese Zahl, sie wird gleich zur wichtigsten dieser Analyse. Die Zentrale sitzt in Salt Lake City, Utah; entwickelt wird dort und in Chennai, Indien, wo 112 der zuletzt 172 Beschäftigten arbeiten. An die Börse kam FatPipe im April 2025, und zwar bemerkenswert bescheiden: 800.004 Aktien zu 5,75 US-Dollar, netto rund 3,9 Millionen US-Dollar Erlös — ein Mini-Börsengang, der kaum Wellen schlug. Genau deshalb fühlt sich die Aktie wie ein Geheimtipp an. Und genau deshalb lohnt der zweite Blick.

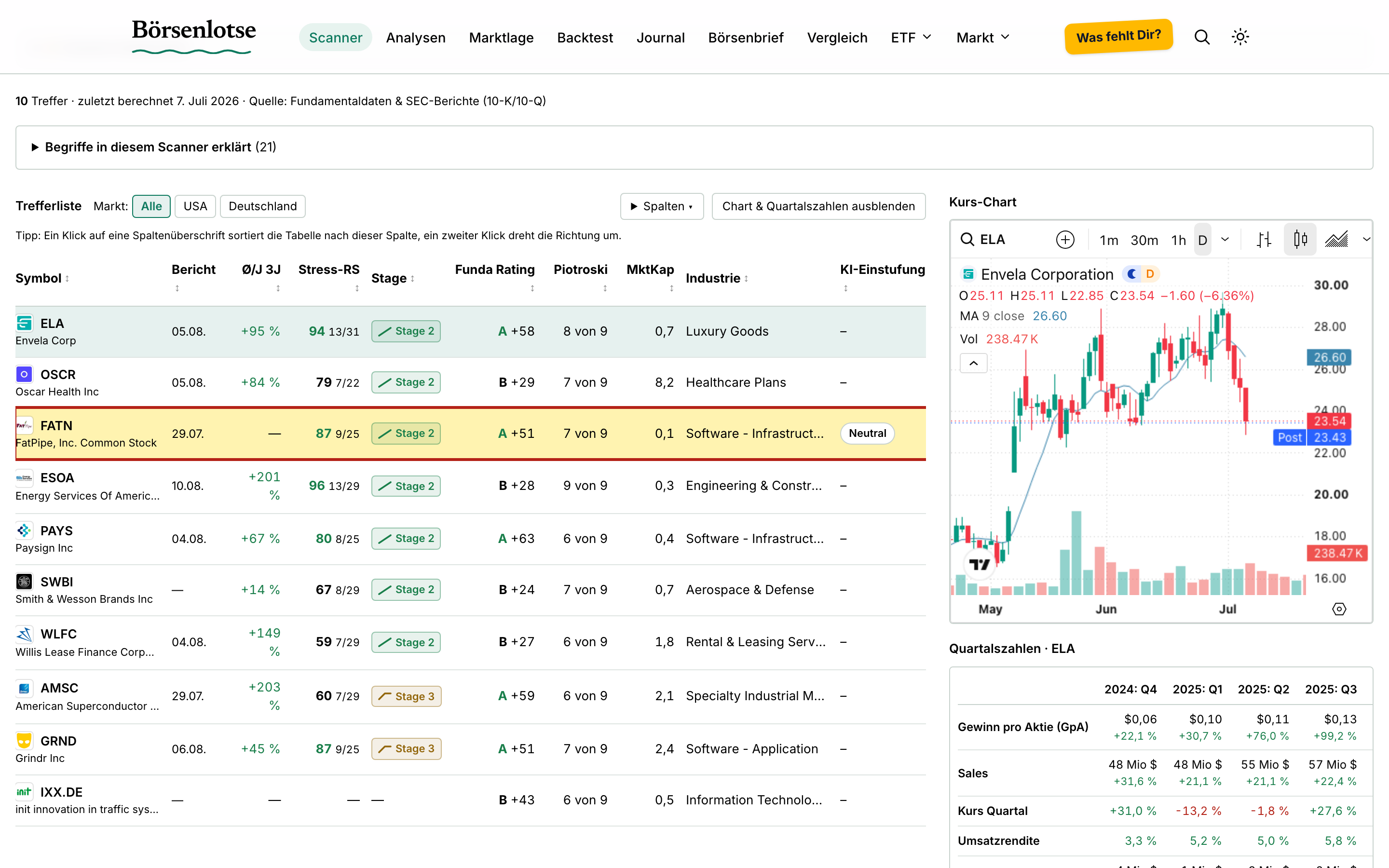

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. FatPipe schlägt in 14 Scannern an (Datenstand 7. Juli 2026) — und die Liste liest sich zunächst wie eine Liebeserklärung: Qualitäts-Wachstum, GpA- & Umsatz-Power, Small Caps mit Wachstum, RS-Leader (≥ 90), Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), U/D-Akkumulation, Fundamental Rank A — und sogar „Thomas Lieblinge", unsere strengste Favoriten-Kombination, die zuletzt nur 10 Aktien im ganzen Universum bestanden:

Kurz übersetzt, was der Scanner sieht: Die Fundamental-Note A (+51) heißt, FatPipe schlägt bei Gewinnqualität und Wachstum den Großteil aller Aktien. Der Piotroski-Score von 7 von 9 ist solide (kerngesund wäre 8 oder 9). Das Relative-Stärke-Rating von 97 sagt: Die Aktie lief zuletzt besser als 97 Prozent des Marktes — sie hat sich von ihrem Frühjahrs-Tief bis Anfang Juli 2026 grob verdreifacht, notiert aber zugleich noch deutlich unter dem Überschwang-Hoch kurz nach dem Börsengang. Und der jüngste Quartalsbericht (vorgelegt am 18. Mai 2026) lag 242 Prozent über der Gewinn-Schätzung der Analysten.

Wäre das alles, wäre diese Analyse eine Kaufempfehlung mit Konfetti. Ist sie nicht. Denn FatPipe taucht noch in einem weiteren Scanner auf, den wir gebaut haben, damit uns genau solche Aktien nicht blenden: auf der Beneish-M-Score-Warnliste. Der M-Score ist ein statistisches Frühwarnmodell aus acht Kennzahlen-Verhältnissen — Professor Messod Beneish erkannte mit dem Muster unter anderem Enron vor dem Kollaps. Werte über −1,78 gelten als Warnsignal für mögliche Ergebnis-Kosmetik; FatPipe steht bei −1,22, also klar über der Schwelle. Das ist ausdrücklich kein Manipulationsvorwurf — das Modell schlägt vor allem an, weil FatPipes Forderungen viel schneller wachsen als der Umsatz. Aber genau das ist der Punkt: Merk dir dieses Spannungsfeld — der Gewinn steht im Bericht, das Geld steht noch aus. Es ist der rote Faden für alles, was jetzt kommt. Wie sich so ein Beneish-Alarm anfühlt, wenn noch Überlebensfragen dazukommen, haben wir übrigens gerade erst in der Roadzen-Analyse seziert — FatPipe ist der deutlich gesündere, aber eben auch der schwerer durchschaubare Fall.

Die Zahlen über die Jahre — erst das Lob

FatPipes Geschäftsjahre enden am 31. März — „Geschäftsjahr 2026" meint also April 2025 bis März 2026, das erste volle Jahr als börsennotierte Firma. Und ein paar dieser Zahlen sind wirklich beeindruckend: Der Umsatz stieg im Geschäftsjahr 2026 um 17,9 Prozent auf 19,2 Millionen US-Dollar, die Bruttomarge lag bei 91 Prozent — von jedem Umsatz-Dollar bleiben 91 Cent übrig, bevor Vertrieb, Entwicklung und Verwaltung bezahlt werden. Das ist Software in Reinkultur. Die operative Marge erreichte rund 30 Prozent, unterm Strich standen 4,97 Millionen US-Dollar Nettogewinn (0,36 US-Dollar je Aktie), das bereinigte EBITDA wuchs um 34 Prozent auf 5,4 Millionen. Die Bilanz sieht auf den ersten Blick aufgeräumt aus: 5,2 Millionen US-Dollar Kasse gegen 4,6 Millionen Bankschulden, Eigenkapitalquote über 70 Prozent, Verschuldungsgrad 0,23.

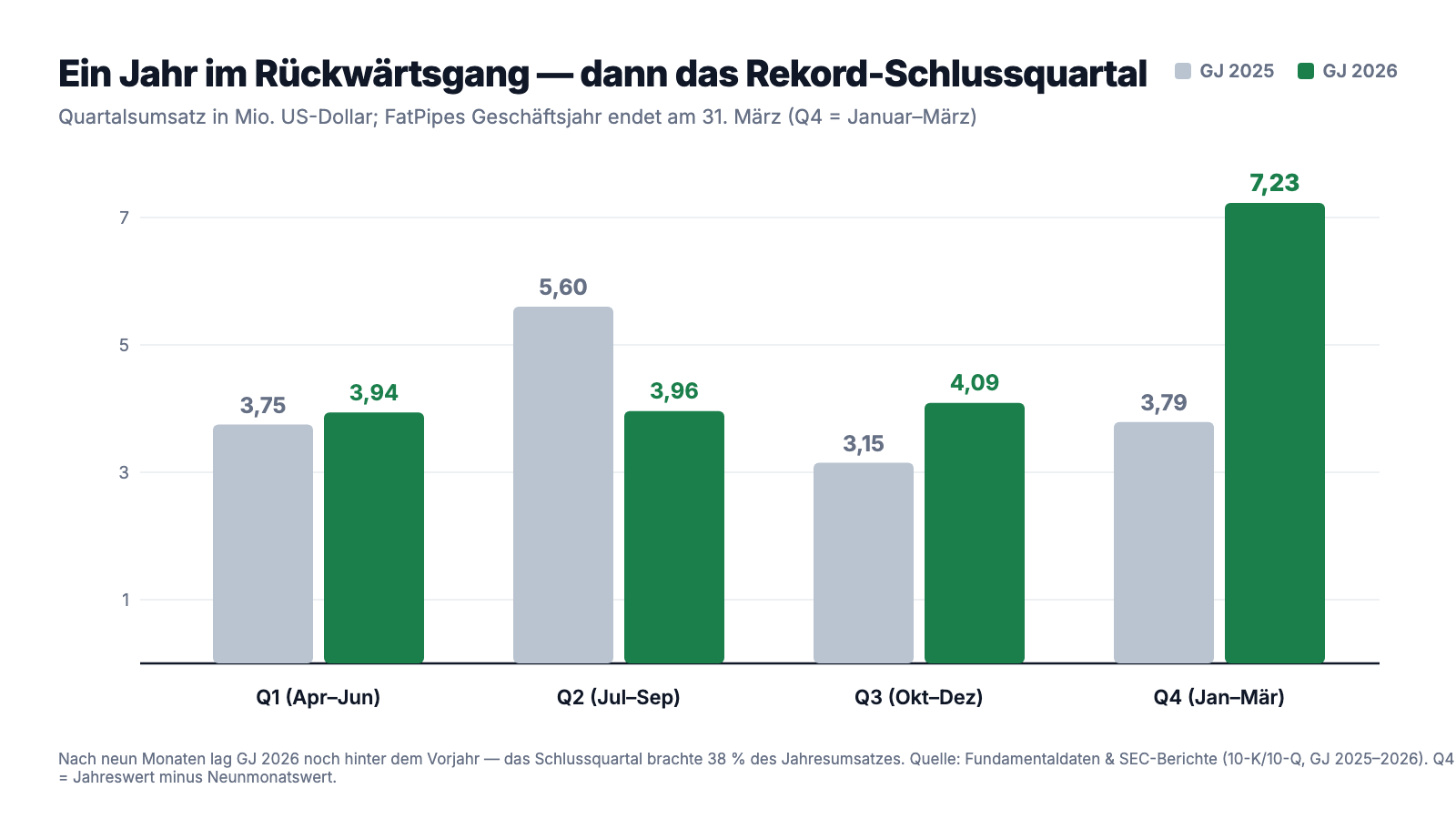

Aber schon die Jahresreihe hat einen Knick, den man kennen muss: Im Geschäftsjahr 2025 — dem Jahr vor dem Börsengang — schrumpfte der Umsatz um 9 Prozent (von 17,9 auf 16,3 Millionen US-Dollar). FatPipe ist also kein Dauerläufer, sondern ein Stotter-Wachser. Und innerhalb des Rekordjahres 2026 verteilt sich das Wachstum höchst ungleich:

Lies das Diagramm ruhig zweimal: Nach neun Monaten stand das „Wachstumsjahr" 2026 mit 11,98 Millionen US-Dollar sogar unter den 12,49 Millionen des Vorjahreszeitraums. Das gesamte Jahreswachstum kam aus einem einzigen Quartal — Januar bis März 2026 brachte 7,23 Millionen US-Dollar, 38 Prozent des Jahresumsatzes, fast doppelt so viel wie das Vorjahres-Schlussquartal. Solche Umsatz-Klumpen sind bei FatPipe systembedingt (gleich mehr dazu), aber sie bedeuten auch: Ein einziges starkes Quartal hat die ganze Wachstums-Story gedreht — und die 242-Prozent-Gewinnüberraschung gleich mit. Ein Quartal macht noch keinen Sommer.

Was in den Berichten steht — die unbequemen Wahrheiten

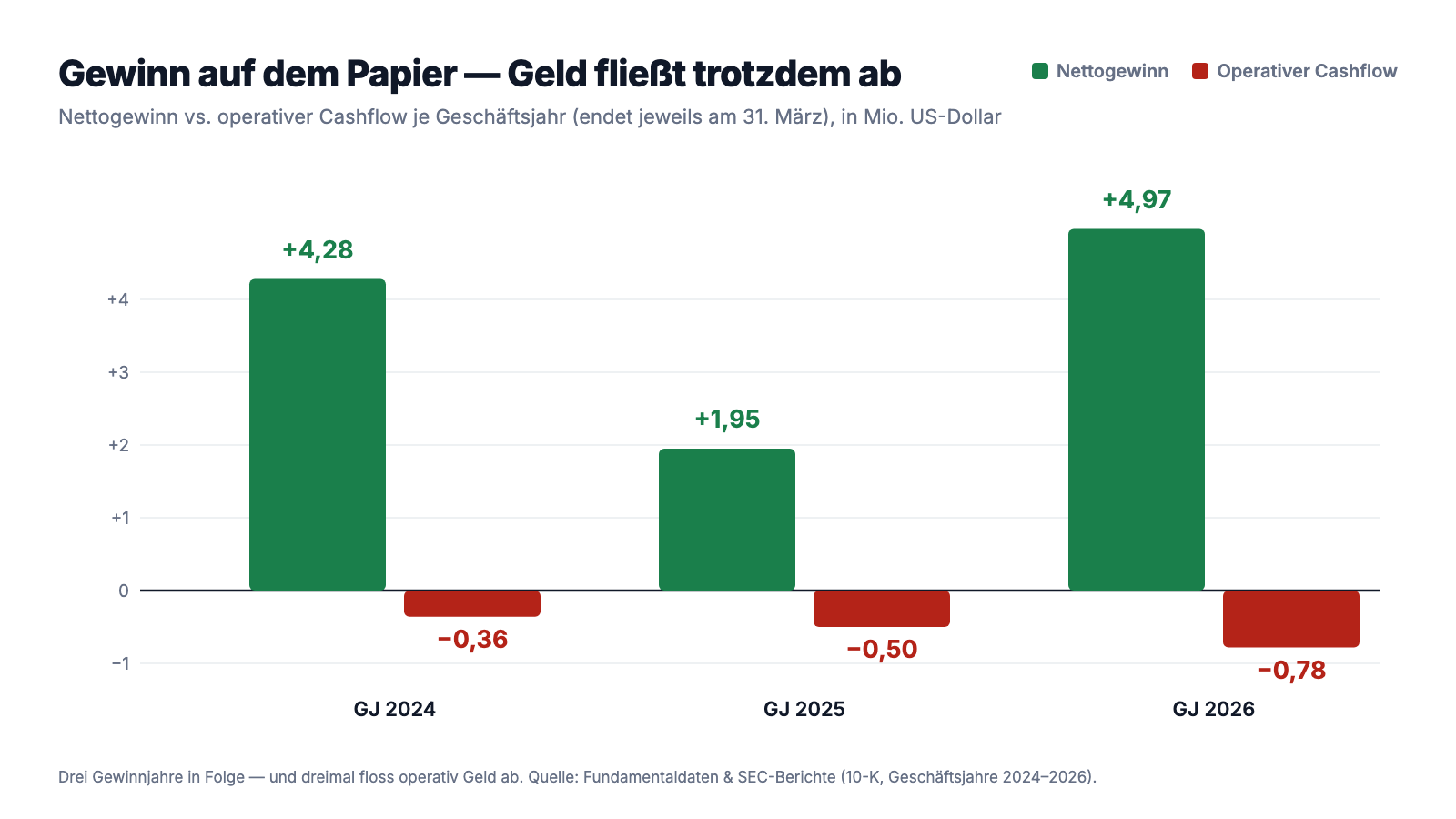

Unbequeme Wahrheit Nr. 1: Drei Gewinnjahre — und dreimal floss operativ Geld ab

Jetzt zum Kern. FatPipe bucht den Lizenz-Anteil eines 36- bis 60-Monats-Vertrags sofort bei Lieferung als Umsatz — kassiert wird aber monatlich über die Laufzeit. Der Jahresbericht sagt es selbst:

„The Company delivers software licenses that are valid for the duration of the contract term (i.e., 36-60 months) along with the product. Therefore, the Company recognizes the software license revenue at the time of delivery or transfer of control."

Übersetzung: „Das Unternehmen liefert zusammen mit dem Produkt Software-Lizenzen aus, die für die Dauer der Vertragslaufzeit (d. h. 36 bis 60 Monate) gültig sind. Daher erfasst das Unternehmen den Software-Lizenzumsatz zum Zeitpunkt der Lieferung beziehungsweise der Übertragung der Verfügungsgewalt."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 7 (MD&A)

Das ist legal und nach US-Bilanzregeln zulässig. Aber es heißt: Der ausgewiesene Gewinn ist ein Versprechen auf künftige Zahlungseingänge. Wie groß die Lücke zwischen Versprechen und Kasse ist, zeigt die Kapitalflussrechnung — für uns die ehrlichste Seite jedes Geschäftsberichts, weil man Zahlungsströme kaum schminken kann:

In Summe: gut 11 Millionen US-Dollar ausgewiesener Gewinn in drei Jahren — und in denselben drei Jahren flossen operativ 1,6 Millionen US-Dollar ab. Nicht ein einziges der drei Jahre brachte echten Mittelzufluss aus dem Geschäft. Der Bericht benennt die Ursache selbst:

„Net cash used in operating activities in the fiscal year ended March 31, 2026 was $780,393 […] The change was primarily driven by significant growth in contracts receivable (a use of $5,687,438) reflecting expansion of multi-year customer contracts billed monthly […]"

Übersetzung: „Der Netto-Mittelabfluss aus laufender Geschäftstätigkeit betrug im Geschäftsjahr zum 31. März 2026 780.393 US-Dollar […] Die Veränderung war vor allem durch das deutliche Wachstum der Vertragsforderungen getrieben (ein Mittelabfluss von 5.687.438 US-Dollar), das die Ausweitung mehrjähriger, monatlich abgerechneter Kundenverträge widerspiegelt […]"

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 7 „Cash Flows"

Wo landet der Gewinn stattdessen? In der Bilanzposition „Contracts receivable" — Vertragsforderungen: 22,2 Millionen US-Dollar zum 31. März 2026 (6,4 Millionen kurzfristig, 15,8 Millionen langfristig). Das sind 64 Prozent der gesamten Bilanzsumme und mehr als ein kompletter Jahresumsatz. Stell es dir so vor: Ein Handwerker schreibt dir heute die Rechnung für fünf Jahre Wartung, bucht sie komplett als diesjährigen Umsatz — und hofft, dass du 60 Monatsraten lang brav überweist. Genau diese Konstellation (Forderungen wachsen viel schneller als der Umsatz) ist es, die den Beneish-M-Score anschlagen lässt.

Unbequeme Wahrheit Nr. 2: FatPipe kalkuliert selbst mit 7 Prozent Zahlungsausfall

Wie sicher sind diese 22,2 Millionen? Der Bericht gibt eine bemerkenswert ehrliche Antwort:

„The Company applies a provisioning rate of approximately 7% on its portfolio of contracts receivable, consistent with management's historical loss experience and current expected credit loss assessment."

Übersetzung: „Das Unternehmen wendet auf sein Portfolio an Vertragsforderungen eine Wertberichtigungsquote von rund 7 Prozent an — im Einklang mit den historischen Ausfallerfahrungen des Managements und der aktuellen Einschätzung erwarteter Kreditverluste."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 1 „Contracts Receivable"

Sieben Prozent klingt unspektakulär — heißt aber: Von jedem gebuchten Umsatz-Dollar erwartet das Management selbst, dass sieben Cent nie ankommen. Und die Richtung stimmt nachdenklich: Die Wertminderung auf Vertragsforderungen verdreifachte sich im Geschäftsjahr 2026 auf 916.419 US-Dollar (Vorjahr: 292.810), der gesamte Wertberichtigungstopf verdoppelte sich binnen eines Jahres von 1,02 auf 1,98 Millionen US-Dollar. Wachstum, dessen Bezahlung erst Jahre später fällig wird, ist nie ganz gratis — ein Teil davon kommt nie an.

Unbequeme Wahrheit Nr. 3: Der Rekordgewinn ist zum Teil ein Steuer-Buchungseffekt

Die Schlagzeile „Gewinn von 1,95 auf 4,97 Millionen mehr als verdoppelt" hält dem zweiten Blick nur halb stand. Vor Steuern wuchs der Gewinn nämlich nur von 3,29 auf 3,49 Millionen US-Dollar — plus 6 Prozent. Der Rest ist Steuer-Kosmetik im wörtlichen Sinn: Statt Steuern zu zahlen, verbuchte FatPipe einen Steuer-Ertrag von 1,48 Millionen US-Dollar, vor allem, weil eine alte Steuerrückstellung von 2,97 Millionen zur Hälfte aufgelöst wurde — als „Änderung einer Schätzung". Und der Bericht kündigt an, dass die zweite Hälfte im Geschäftsjahr 2027 folgen soll:

„We recorded an income tax benefit of $1,483,603 for the fiscal year ended March 31, 2026 […] (ii) the partial reversal of approximately 50% of a $2,967,305 prior-period accrued income tax payable balance, recognized as a change in accounting estimate […] We expect to recognize the remaining ~50% of the prior-period accrual as a benefit in fiscal year 2027, subject to that year's operating results."

Übersetzung: „Wir haben für das Geschäftsjahr zum 31. März 2026 einen Ertragsteuer-Ertrag von 1.483.603 US-Dollar erfasst […] (ii) die teilweise Auflösung von rund 50 Prozent einer aufgelaufenen Steuerverbindlichkeit aus Vorperioden in Höhe von 2.967.305 US-Dollar, erfasst als Änderung einer Schätzung […] Wir erwarten, die verbleibenden rund 50 Prozent der Rückstellung im Geschäftsjahr 2027 ertragswirksam zu erfassen, vorbehaltlich der operativen Ergebnisse jenes Jahres."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 7 „Income Tax Benefit"

Für dich heißt das zweierlei. Erstens: Das KGV von rund 16 ist optisch zu niedrig — es teilt den Börsenwert durch einen Gewinn, der einen Einmaleffekt enthält. Rechnet man den Steuer-Ertrag heraus, liegt das Vielfache eher Mitte 20 (die Analysten-Schätzungen für das Folgejahr implizieren ein Vorwärts-KGV um 28 — die Profis rechnen den Effekt also längst heraus). Zweitens: Auch der Gewinn des Geschäftsjahres 2027 wird voraussichtlich wieder einen Buchungs-Schub bekommen — wundere dich dann nicht über die nächste „Gewinnexplosion".

Unbequeme Wahrheit Nr. 4: Drei Vertriebspartner, 39 Prozent des Umsatzes

FatPipe verkauft kaum direkt, sondern über Distributoren und Wiederverkäufer. Das spart Vertriebskosten — und schafft ein Klumpenrisiko, das der Bericht selbst „erheblich" nennt:

„Channel partner concentration in our revenue base is significant. For the fiscal year ended March 31, 2026, three channel partners accounted for approximately 39.31% of total revenue (fiscal year 2025: two channel partners accounted for approximately 49.54% of total revenue, with one channel partner accounting for approximately 45.09% of total revenue)."

Übersetzung: „Die Konzentration auf Vertriebspartner in unserer Umsatzbasis ist erheblich. Im Geschäftsjahr zum 31. März 2026 entfielen auf drei Vertriebspartner rund 39,31 Prozent des Gesamtumsatzes (Geschäftsjahr 2025: Auf zwei Vertriebspartner entfielen rund 49,54 Prozent, wobei ein einzelner Partner rund 45,09 Prozent ausmachte)."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Diverse End Customers"

Zur Einordnung: Kein einzelner Endkunde steht für mehr als 10 Prozent — die Kundenbasis selbst ist breit. Aber im Vorjahr hing fast die Hälfte des Umsatzes an einem einzigen Zwischenhändler. Wenn dein Nachbar dir erzählt, sein Geschäft laufe super, aber fast jeder zweite Euro käme über denselben Vermittler — würdest du kurz schlucken? Eben. Immerhin: Die Abhängigkeit sinkt, von 45 Prozent über einen Partner auf 39 Prozent über drei. Die Richtung stimmt, das Risiko bleibt.

Unbequeme Wahrheit Nr. 5: Ein Familienbetrieb an der Börse — bis hin zu Platzhaltern im Jahresbericht

FatPipe wird seit den frühen 2000ern vom Ehepaar Dr. Ragula Bhaskar (CEO und Verwaltungsratsvorsitzender) und Sanchaita Datta (Präsidentin und Technikchefin) geführt — beide zusammen halten rund 46 Prozent aller Aktien. Das hat eine gute Seite: Niemand hat mehr eigenes Geld im Feuer als die Gründer, und verwässert wurde seit dem Börsengang kaum (14,0 Millionen Aktien nach 13,0 Millionen). Aber die Berichte zeichnen das Bild einer Firma, in der Privates und Geschäftliches eng verwoben sind: Die indische Tochter mietet ihr Büro in Chennai von einer Gesellschaft, die dem CEO und der Präsidentin gehört. Die Firma lieh sich zwischenzeitlich zinslos Geld von einer weiteren Gesellschaft des CEO. Und der Bankkredit ist nicht nur mit dem Firmenvermögen besichert, sondern auch mit Privatvermögen und persönlichen Bürgschaften der Direktoren:

„The Company's outstanding term loan with Fortis Bank is secured in part by certain personal property of directors of the Company, personal guarantees provided by such directors, and a Trust where directors are trustees, in addition to substantially all of the Company's assets."

Übersetzung: „Das ausstehende Bankdarlehen des Unternehmens bei der Fortis Bank ist teilweise durch bestimmtes Privatvermögen von Direktoren des Unternehmens, persönliche Bürgschaften dieser Direktoren und einen Trust, dessen Treuhänder Direktoren sind, besichert — zusätzlich zu praktisch allen Vermögenswerten des Unternehmens."

— FatPipe, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 9 „Related Party Transactions"

Nichts davon ist verboten, alles ist offengelegt — deshalb wissen wir es ja. Aber es passt ins Bild eines Unternehmens, das den Sprung von der Familienfirma zur Publikumsgesellschaft noch nicht ganz geschafft hat. Wie ernst man die Formalien nimmt, zeigt ausgerechnet das wichtigste Dokument des Jahres: Im 10-K stehen vergessene Redaktions-Platzhalter — an einer Stelle wörtlich „[Insert address of Epic Ventures and reference to Schedule 13G filing.]", an anderer ein verrutschtes „March 31, 2026hi", und mehrfach ist vom „prospectus" die Rede, obwohl der Text aus dem Börsenprospekt in den Jahresbericht kopiert wurde:

![Markierter Ausschnitt aus dem SEC-Jahresbericht 10-K von FatPipe: In der Aktionärstabelle steht der vergessene Redaktions-Platzhalter „[Insert address of Epic Ventures and reference to Schedule 13G filing.]", darüber ein weiterer Platzhalter, darunter der Tippfehler „March 31, 2026hi".](/images/analysen/fatpipe/10k-platzhalter.png)

Ist ein Tippfehler ein Verkaufsgrund? Natürlich nicht. Aber ein Jahresbericht ist das Aushängeschild der Finanzabteilung — wer hier Platzhalter stehen lässt, dem traut man auch anderswo weniger Vier-Augen-Prinzip zu. Dazu passt: Geprüft wird FatPipe nicht von einer der großen Prüfungsgesellschaften, sondern von Suri & Co., Chartered Accountants aus Chennai — unterschrieben wird der Bestätigungsvermerk in Indien. Und weil FatPipe als „Emerging Growth Company" firmiert, muss der Prüfer die internen Kontrollen gar nicht testieren. Auch das: alles legal. Alles Gründe, die Zahlen lieber zweimal zu lesen.

Und die KI? Der seltenste Befund unserer Einstufung

Weil 2026 praktisch jede Software-Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei FatPipe ist der Befund so klar wie selten: In allen fünf existierenden SEC-Filings kommt KI schlicht nicht vor. Kein KI-Produkt, kein „AI-powered", nicht einmal der übliche Risiko-Absatz, den sich fast jede Firma vorsorglich in die Berichte schreibt. FatPipe trägt bei uns deshalb das Badge „Neutral" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Du kannst das doppelt lesen: als erfrischende Ehrlichkeit (keine aufgeklebte KI-Story, um den Kurs zu treiben) — oder als Warnung, dass ein Netzwerk-Software-Haus im Jahr 2026 technologisch nichts zu diesem Thema zu sagen hat, während die großen Wettbewerber ihre Netzwerk-Produkte längst mit KI-Funktionen aufrüsten. Vermutlich ist beides ein Stück weit wahr.

Bewertung: billig ist die Aktie nur auf den ersten Blick

Zur Jahresmitte 2026 wurde FatPipe mit rund 80 Millionen US-Dollar bewertet. Daraus ergeben sich (Datenstand 6. Juli 2026): ein KGV um 16 auf den berichteten Gewinn — aber, wie gesehen, eher Mitte 20 ohne den Steuer-Einmaleffekt und ein Vorwärts-KGV um 28 auf Basis der Analysten-Schätzungen. Ein Kurs-Umsatz-Verhältnis um 4,3 und ein EV/EBITDA um 20 — für 18 Prozent Umsatzwachstum mit 91 Prozent Bruttomarge nicht teuer, für einen Stotter-Wachser mit negativem Cashflow aber auch kein Schnäppchen. Das durchschnittliche Analysten-Kursziel lag zuletzt rund 57 Prozent über dem Kurs von Anfang Juli 2026 — wobei Vorsicht gilt: Frisch börsennotierte Mini-Caps werden oft nur von ein, zwei Häusern beobachtet, die den Börsengang begleitet haben.

Dazu kommt die Handelbarkeit selbst: Nur gut die Hälfte der 14 Millionen Aktien ist überhaupt im Umlauf (der Rest liegt beim Gründer-Ehepaar und Insidern), die Aktie schwankt an normalen Tagen um die 10 Prozent, und sie hat sich binnen drei Monaten grob verdreifacht — solche Kursraketen fallen erfahrungsgemäß genauso schnell, wie sie steigen, wenn ein Quartal enttäuscht. Der nächste Quartalsbericht (angekündigt für Ende Juli 2026) ist dabei die erste Nagelprobe: Er vergleicht sich mit einem schwachen Vorjahresquartal — aber jedes Zahlenwerk nach dem Rekord-Q4 wird zeigen, ob der Klumpen ein Ausreißer oder eine neue Stufe war.

Chancen und Risiken auf einen Blick

Was für FatPipe spricht:

- Echtes, profitables Software-Geschäft: 91 Prozent Bruttomarge, rund 30 Prozent operative Marge, drei Gewinnjahre in Folge — kein Hoffnungswert, sondern ein funktionierendes Produkt mit über 2.500 Endkunden ohne Einzelkunden-Klumpen.

- 13 US-Patente auf SD-WAN-Grundtechniken und ein wachsender Markt: Der SD-WAN-Markt soll laut den im 10-K zitierten Studien von rund 4,5 Milliarden US-Dollar (2023) auf über 17 Milliarden (2030) wachsen.

- Starke Scanner-Konfluenz: 14 Treffer-Scanner, Fundamental-Note A, Piotroski 7 von 9, Relative Stärke 97, Weinstein-Stage 2 — Qualität und Momentum zugleich (Datenstand 7. Juli 2026).

- Gründer mit maximalem Eigeninteresse: Das Ehepaar Bhaskar/Datta hält rund 46 Prozent und bürgt sogar privat für den Firmenkredit; seit dem Börsengang kaum Verwässerung.

- Ausbaufähige Erlösquellen: neue Cybersecurity-Suite im gleichen Software-Stack, Vertriebsmannschaft nach dem IPO verdoppelt, Expansion in Indien und Südostasien geplant.

Was dagegen spricht:

- Der Kern-Makel: Drei Gewinnjahre, dreimal negativer operativer Cashflow. 22,2 Millionen US-Dollar Vertragsforderungen (64 Prozent der Bilanzsumme) müssen erst noch bezahlt werden — bei selbst einkalkulierten 7 Prozent Ausfällen und einer binnen Jahresfrist verdoppelten Wertberichtigung.

- Beneish-M-Score über der Warnschwelle (−1,22 vs. −1,78): kein Beweis, aber ein statistisches Warnsignal, das genau zu diesem Forderungs-Muster passt.

- Gewinnqualität: Vor Steuern nur +6 Prozent Wachstum; der Verdopplungs-Effekt stammt aus einer Steuer-Rückstellungsauflösung, deren zweite Hälfte das Geschäftsjahr 2027 schönen dürfte. 38 Prozent des Jahresumsatzes hingen an einem einzigen Quartal.

- Klumpenrisiko im Vertrieb (drei Partner = 39 Prozent Umsatz, Vorjahr: ein Partner = 45 Prozent) und Governance-Fragezeichen: Geschäfte mit Gesellschaften des CEO, Prüfer ohne Kontroll-Testat, vergessene Platzhalter im 10-K.

- Marktenge: Mini-Float, Tagesschwankungen um 10 Prozent, Kurs nach Verdreifachung anfällig für Enttäuschungen; Analysten-Abdeckung hauchdünn. Keine KI-Fantasie als Auffangnetz — Einstufung „Neutral".

Ein menschliches Fazit

Zurück zum Schatzsucher in dir. Er hatte ja recht: FatPipe ist ein Fund — eine kleine, patentstarke, hochprofitable Software-Firma, die kaum jemand auf dem Zettel hat, in unseren strengsten Scannern auftaucht und nicht absurd bewertet ist. Aber der Schatz liegt hinter Glas: Du kannst den Gewinn sehen — anfassen kann ihn die Firma erst, wenn ihre Kunden über die nächsten 36 bis 60 Monate wirklich zahlen. Drei Jahre in Folge ist operativ mehr Geld ab- als zugeflossen, das Warnmodell von Professor Beneish schlägt an, der Rekordgewinn trägt einen Steuer-Einmaleffekt, und der Jahresbericht wirkt stellenweise, als hätte ihn niemand Korrektur gelesen. Nichts davon macht FatPipe zu einem schlechten Unternehmen — aber alles zusammen macht die Aktie zu einem Investment, das du nur mit offenen Augen und kleiner Positionsgröße eingehen solltest, wenn überhaupt. Der ehrlichste Rat steht diesmal im Kalender: Ende Juli 2026 kommt das nächste Zahlenwerk, und spätestens der Jahresbericht 2027 zeigt, ob aus Vertragsforderungen endlich Kasse wird. Ein Schatz, der echt ist, läuft dir nicht weg — er wird nur billiger oder teurer, je nachdem, was die Kapitalflussrechnung sagt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- FatPipe, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2026 (eingereicht 18. Mai 2026)

- FatPipe, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 30. Juni 2025)

- FatPipe, Inc. — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 2. Februar 2026)

- FatPipe, Inc. — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 3. November 2025)

- FatPipe, Inc. — SEC-Quartalsbericht 10-Q zum 30. Juni 2025 (eingereicht 30. Juli 2025)

- Fundamentaldaten (Metriken, Bewertung, Analystenkonsens; Datenstand 6./7. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 7. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in FatPipe-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell positiv

- Echtes, profitables Software-Geschäft: 91 Prozent Bruttomarge, rund 30 Prozent operative Marge, 13 US-Patente, über 2.500 Endkunden ohne Einzelkunden-Klumpen — in einem Markt, der sich laut den im 10-K zitierten Studien bis 2030 fast vervierfachen soll.

- Scanner-Befund positiv

- 14 Treffer-Scanner inkl. „Thomas Lieblinge" (nur 10 Aktien), Fundamental-Note A +51, Piotroski 7 von 9, Relative Stärke 97, Weinstein-Stage 2 — Qualität und Momentum zugleich (Datenstand 7. Juli 2026).

- Eigentümer positiv

- Gründer-Ehepaar hält rund 46 Prozent, bürgt privat für den Firmenkredit und hat seit dem Börsengang kaum verwässert (14,0 nach 13,0 Millionen Aktien) — maximales Eigeninteresse.

- Cash-Umwandlung negativ

- Drei Gewinnjahre, dreimal negativer operativer Cashflow; 22,2 Millionen US-Dollar Vertragsforderungen (64 Prozent der Bilanzsumme) offen, 7 Prozent Ausfälle einkalkuliert, Wertberichtigung binnen Jahresfrist verdoppelt — der Beneish-M-Score (−1,22) schlägt genau deshalb an.

- Gewinnqualität negativ

- Vor Steuern nur +6 Prozent: Die „Gewinnverdopplung" des Geschäftsjahres 2026 stammt großteils aus einem Steuer-Einmalertrag von 1,48 Millionen US-Dollar, dessen zweite Hälfte für das Geschäftsjahr 2027 angekündigt ist; 38 Prozent des Jahresumsatzes hingen an einem einzigen Quartal.

- Governance & Marktenge negativ

- Geschäfte mit CEO-Gesellschaften (Büro-Miete, zinsloses Darlehen), Prüfer ohne Kontroll-Testat, vergessene Platzhalter im 10-K; dazu Mini-Float, rund 10 Prozent Tagesschwankung und drei Vertriebspartner mit 39 Prozent Umsatzanteil.

FatPipe ist der seltene Fall eines profitablen, patentstarken Micro-Cap-Software-Hauses zum moderaten Preis — dessen Gewinne aber seit drei Jahren nicht als Geld ankommen, sondern als langlaufende Forderungen in der Bilanz liegen. Solange die Kapitalflussrechnung den Gewinn nicht bestätigt, ist die günstige Optik trügerisch. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 31. März — „GJ 2026" ist April 2025 bis März 2026, das erste volle Börsenjahr (IPO: April 2025 zu 5,75 US-Dollar).

- KI-Einstufung „Neutral": In allen fünf SEC-Filings seit dem IPO kommt künstliche Intelligenz nicht vor — weder als Produkt noch als Risikofaktor.

- Sehr enge Aktie: Nur rund 56 Prozent der 14 Millionen Aktien im Streubesitz, Tagesschwankungen um 10 Prozent; Kurs hat sich bis Anfang Juli 2026 binnen drei Monaten grob verdreifacht.

Häufige Fragen

FatPipe entwickelt SD-WAN-Software: Sie bündelt mehrere Datenleitungen einer Firma, verteilt den Datenverkehr intelligent und leitet ihn bei Leitungsausfall unterbrechungsfrei um. Dazu kommen eine integrierte Cybersecurity-Suite und Netzwerk-Überwachung, verkauft als Abo über 36 bis 60 Monate an über 2.500 Endkunden. Sitz ist Salt Lake City, entwickelt wird auch in Chennai, Indien; die Firma hält 13 US-Patente.

Weil der Gewinn bislang nur auf dem Papier steht: FatPipe bucht mehrjährige Software-Lizenzen sofort als Umsatz, kassiert aber monatlich. In drei Gewinnjahren in Folge war der operative Cashflow jeweils negativ; zum 31. März 2026 warteten 22,2 Millionen US-Dollar Vertragsforderungen auf Bezahlung — bei einer selbst einkalkulierten Ausfallquote von rund 7 Prozent und einer binnen Jahresfrist verdoppelten Wertberichtigung.

Der Beneish-M-Score ist ein statistisches Frühwarnmodell aus acht Kennzahlen-Verhältnissen; Werte über −1,78 gelten als Hinweis auf mögliche Ergebnis-Kosmetik. FatPipe liegt bei −1,22, vor allem weil die Forderungen deutlich schneller wachsen als der Umsatz. Das ist kein Manipulationsbeweis — aber ein Grund, die Kapitalflussrechnung genauer zu lesen als die Gewinn-Schlagzeile.

Nur auf den ersten Blick. Der Nettogewinn des Geschäftsjahres 2026 enthält einen Steuer-Einmalertrag von 1,48 Millionen US-Dollar aus einer Rückstellungsauflösung; vor Steuern wuchs der Gewinn nur um 6 Prozent. Ohne den Effekt läge das Vielfache eher Mitte 20, das Vorwärts-KGV auf Basis der Analysten-Schätzungen um 28. Die zweite Hälfte des Steuereffekts ist für das Geschäftsjahr 2027 bereits angekündigt.

Nein — und zwar belegbar: In allen fünf SEC-Berichten seit dem Börsengang (zwei 10-K, drei 10-Q) kommt künstliche Intelligenz nicht vor, weder als Produkt noch als Risiko. In unserer firmenindividuellen KI-Einstufung trägt FatPipe deshalb das Badge „Neutral". Das schützt vor aufgeklebten KI-Storys, heißt aber auch: keine KI-Fantasie als Kurstreiber.

Das Gründer-Ehepaar Dr. Ragula Bhaskar (CEO) und Sanchaita Datta (Präsidentin/CTO) hält zusammen rund 46 Prozent der Aktien; nur gut die Hälfte der 14 Millionen Aktien ist frei handelbar. Das sorgt für Eigeninteresse, aber auch für Marktenge mit Tagesschwankungen um 10 Prozent — und für Verflechtungen: Das Chennai-Büro wird von einer CEO-Gesellschaft gemietet, die Direktoren bürgen privat für den Bankkredit.