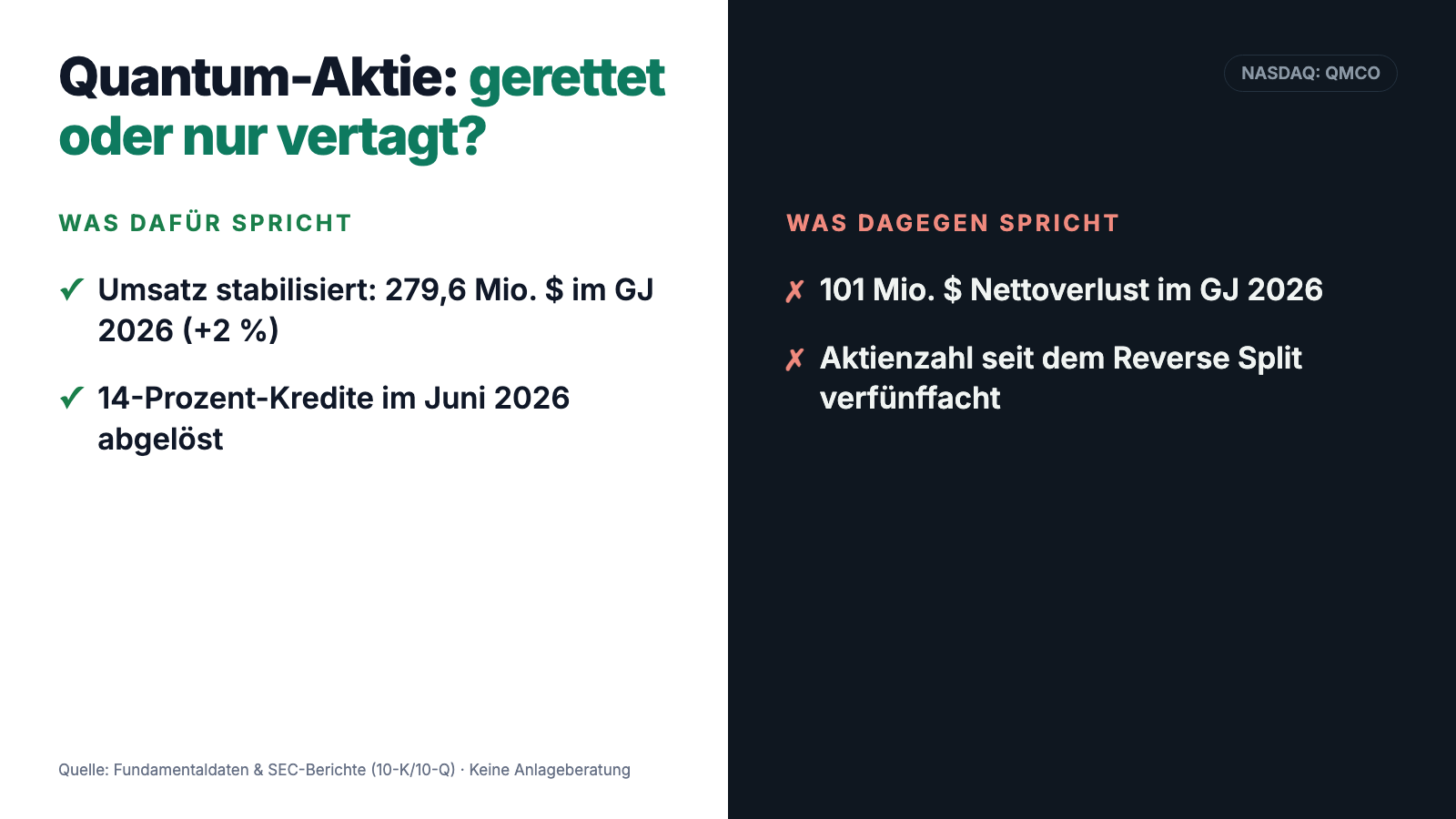

Silvaco-Aktie: Traum-Geschäftsmodell, Kursverdreifachung — und eine Kasse für ein Quartal

Silvaco verkauft Simulations-Software für die Chip-Industrie: 78 Prozent Bruttomarge, Kunden, die ohne solche Werkzeuge keinen Halbleiter bauen können, und ein Kurs, der sich seit Jahresanfang 2026 grob verdreifacht hat. Wir haben die SEC-Berichte gelesen: Vom Börsengang-Erlös von netto 106 Millionen US-Dollar (Mai 2024) waren zum 31. März 2026 noch 10,9 Millionen in der Kasse — nach einem verlorenen Geschworenenprozess, drei Zukäufen und anhaltenden Verlusten. Jetzt werden neue Aktien zu 5,75 US-Dollar verkauft, ein Drittel des IPO-Preises. Keine Anlageberatung — wir folgen nur der Spur der 106 Millionen.

Es gibt einen Satz, den dir dein Bauch zuflüstert, wenn eine Aktie sich verdreifacht hat: „Der Markt weiß etwas, das du nicht weißt." Silvaco ist so ein Fall. Software für die Chip-Industrie — die Branche des Jahrzehnts. Kunden, die ohne diese Werkzeuge keinen Halbleiter entwickeln können. 78 Prozent Bruttomarge. Und ein Kurs, der seit Jahresanfang 2026 um rund 218 Prozent gestiegen ist (Stand 8. Juli 2026). Wer da nicht dabei ist, fühlt sich wie der Letzte am Bahnsteig. Aber ein steigender Kurs ist kein Wissen — er ist nur eine Meinung mit Schwung. Deshalb machen wir einen Deal: Bevor du dem Bahnsteig-Gefühl nachgibst, lesen wir gemeinsam, was Silvaco Group (NASDAQ: SVCO) selbst an die US-Börsenaufsicht SEC berichtet — den Jahresbericht 2025 und den jüngsten Quartalsbericht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Silvaco erzählt er zwei Geschichten gleichzeitig: die von einem Traum-Geschäftsmodell — und die von einer Kasse, die rechnerisch noch für etwa ein Quartal reicht. Am Ende entscheidest du selbst.

Was Silvaco eigentlich macht

Bevor eine Chip-Fabrik auch nur einen Wafer anfasst, wird heute alles am Computer durchgespielt. Genau dort verdient Silvaco sein Geld — mit drei Produktfamilien. Erstens TCAD (Technology Computer-Aided Design): stell dir einen digitalen Probelauf für die Chip-Fabrik vor. Statt monatelang teure Test-Wafer zu belichten, simuliert die Software, wie sich ein Fertigungsprozess und das fertige Bauteil physikalisch verhalten werden. Zweitens EDA (Electronic Design Automation): die Konstruktions- und Prüfwerkzeuge, mit denen Chip-Designer ihre Schaltungen entwerfen und verifizieren — so etwas wie das CAD-Programm des Architekten, nur für Milliarden Transistoren. Drittens Halbleiter-IP: fertige, lizenzierbare Schaltungs-Bausteine, die Kunden in eigene Chips einbauen. Der Jahresbericht beschreibt den KI-Anteil des Kerngeschäfts selbstbewusst:

„This includes foundational TCAD software and more advanced artificial intelligence (‚AI') machine learning (‚ML') for process development, called Fabrication Technology Co-Optimization (‚FTCO™'). We are a pioneer in the leverage of AI to redefine manufacturing process development in partnership with customers."

Übersetzung: „Dazu gehören grundlegende TCAD-Software und fortgeschrittenere Verfahren mit künstlicher Intelligenz (‚KI') und maschinellem Lernen (‚ML') für die Prozessentwicklung, genannt Fabrication Technology Co-Optimization (‚FTCO™'). Wir sind ein Pionier darin, KI zu nutzen, um die Entwicklung von Fertigungsprozessen gemeinsam mit Kunden neu zu definieren."

— Silvaco Group, Inc., SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Das ist keine aufgeklebte KI-Story: FTCO ist ein reales Produkt, mit dem Fabriken Versuchsreihen am Rechner statt im Reinraum fahren. Zugleich listet derselbe Bericht unter den Risikofaktoren nüchtern auf, man könne mit den eigenen KI-Initiativen auch scheitern — beides gehört zur Wahrheit. Die Kundschaft sind Auftragsfertiger (Foundries), integrierte Chip-Hersteller und Chip-Designer ohne eigene Fabrik; die Konkurrenz heißt Synopsys, Cadence und Siemens EDA — Riesen, gegen die Silvaco als Spezialist für Nischen punktet. Der Firmensitz liegt in Santa Clara, Kalifornien, mitten im Silicon Valley; zum 31. Dezember 2025 beschäftigte Silvaco 406 Menschen weltweit. An die Börse kam die Firma im Mai 2024 zu 19,00 US-Dollar je Aktie — 6 Millionen Aktien, brutto 114 Millionen US-Dollar, netto 106 Millionen. Merk dir diese Zahl. Sie ist der Anfang der zweiten Geschichte.

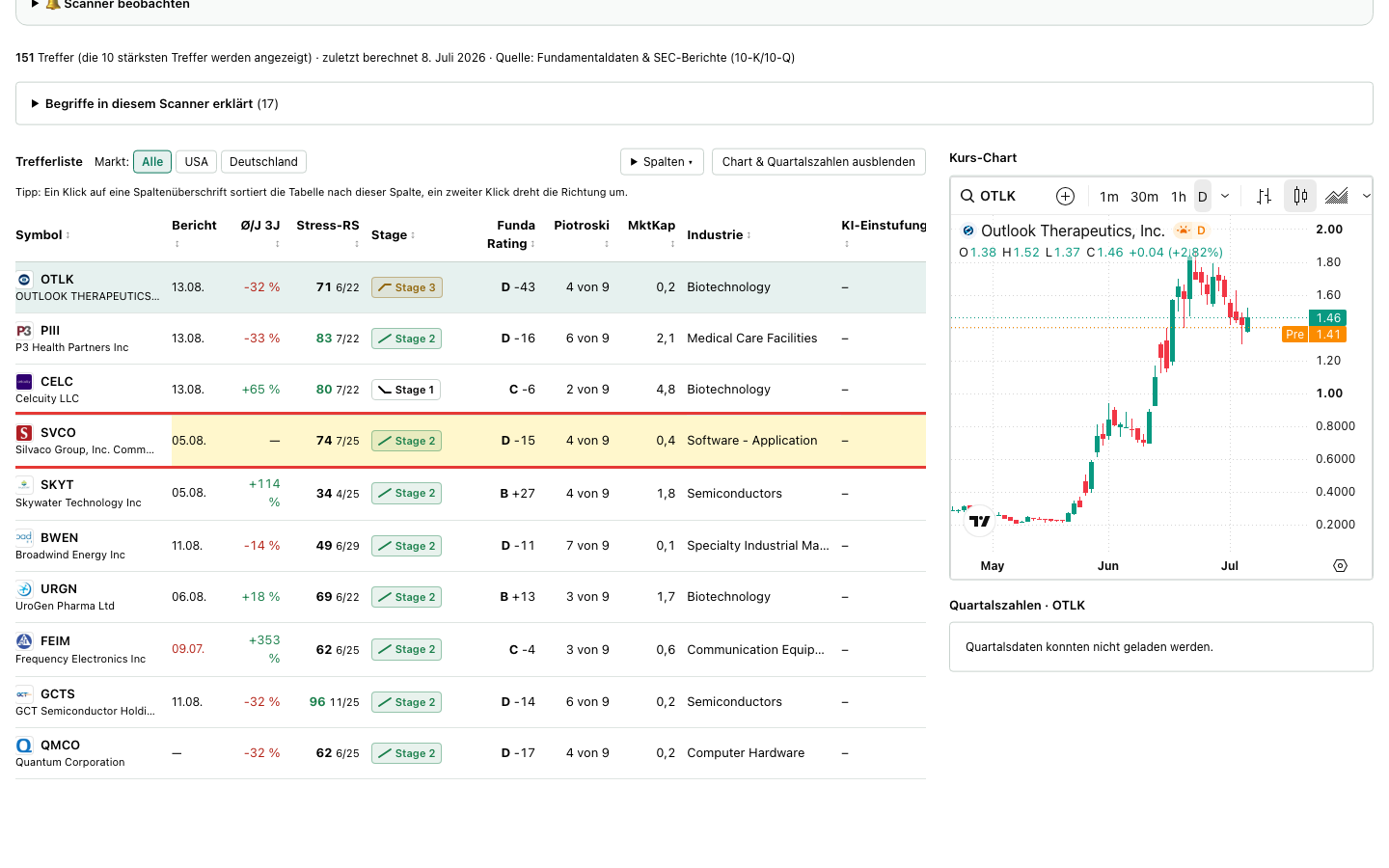

Wo die Aktie in unserem Scanner auftaucht — beide Gesichter in einer Zeile

Wir lassen täglich rund 3.800 Aktien durch unsere Scanner laufen. Silvaco schlägt in 11 Scannern an (Datenstand 8. Juli 2026) — und 10 davon sind reine Momentum- und Trend-Scanner: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) — die Aktie lief zuletzt besser als 96 Prozent des Marktes —, Qullamaggie: Top Gainers 6M, Über 50- & 200-SMA, 21-EMA-Trend, Dual Momentum, Profis 80% und weitere. Kurz: Der Kurs macht alles richtig. Der elfte Treffer ist ein anderes Kaliber — unser Insolvenzgefahr-Radar „Kasse bald leer", das Firmen aufspürt, deren Kasse beim aktuellen Geldabfluss in weniger als vier Quartalen leer wäre:

Wichtig, bevor der Puls hochgeht: Dieses Radar ist ein Rauchmelder, kein Insolvenz-Urteil. Er piept, wenn Kasse geteilt durch Geldabfluss weniger als vier Quartale ergibt — er weiß nichts von Kreditlinien, geplanten Kapitalerhöhungen oder Einmaleffekten. Genau deshalb schauen wir jetzt nach, warum er bei Silvaco piept. Die restlichen Kennzahlen der Zeile übersetzen sich so: Fundamental-Note D (−15) heißt, bei Gewinnqualität und Bilanz liegt Silvaco im hinteren Teil des Feldes. Der Piotroski-Score von 4 von 9 ist schwach (kerngesund wäre 8 oder 9). Das Spannungsfeld dieser Analyse steht damit fest: Momentum wie ein Champion, Fundament wie ein Sanierungsfall — merk es dir, es zieht sich durch bis zum Fazit. Wie wir aus diesem Radar einen ganzen Sammel-Artikel gemacht haben, liest du übrigens in unserem Überblick über die zehn auffälligsten Treffer — Silvaco ist einer davon, und dieser Artikel hier ist der Tiefen-Check dazu.

Die Zahlen über die Jahre — erst das Lob

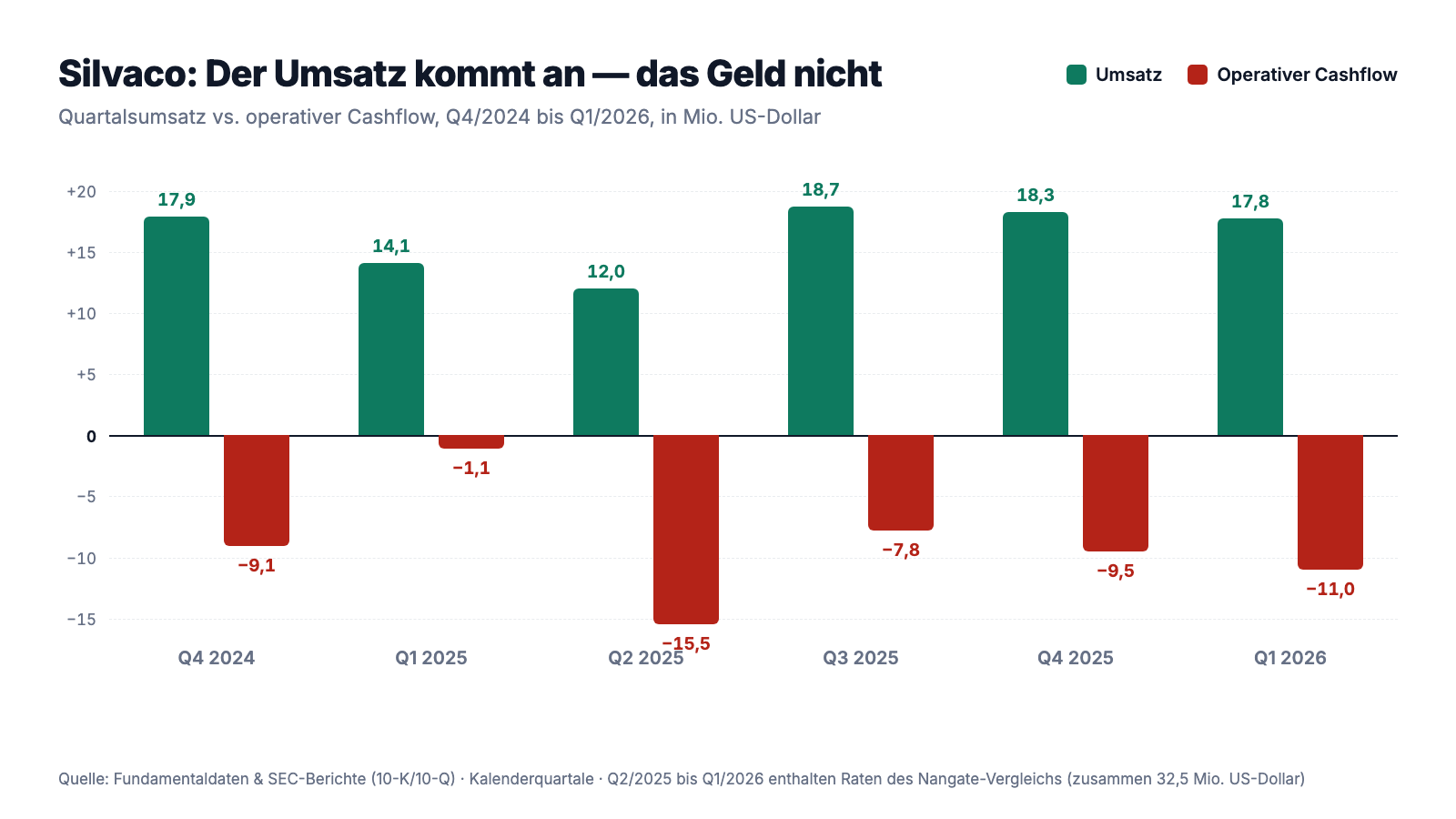

Silvacos Geschäftsjahr entspricht dem Kalenderjahr. Und es gibt ehrlich viel zu loben: Die Bruttomarge lag 2025 bei 78 Prozent, im ersten Quartal 2026 sogar bei 86 Prozent — von jedem Umsatz-Dollar bleiben also rund 80 Cent übrig, bevor Entwicklung, Vertrieb und Verwaltung bezahlt werden. Das ist Software in Reinkultur. Der Umsatz stieg 2025 um 6 Prozent auf 63,1 Millionen US-Dollar, im ersten Quartal 2026 sogar um 26 Prozent auf 17,8 Millionen (jeweils gegenüber dem Vorjahreszeitraum). Der operative Verlust schrumpfte im ersten Quartal 2026 auf 5,7 Millionen US-Dollar — nach 19,6 Millionen im Vorjahresquartal. Die Richtung stimmt also. Aber zwei Fußnoten gehören dazu: Das Wachstum 2025 kam trotz des Kerngeschäfts zustande — die TCAD-Erlöse fielen um 10,2 Millionen US-Dollar, aufgefangen von zugekauftem Umsatz und dem IP-Geschäft. Und der Quartalsbericht sagt selbst, dass das Plus im ersten Quartal 2026 „primarily" — in erster Linie — den jüngsten Übernahmen zu verdanken war. Gewachsen ist hier vor allem, was eingekauft wurde. Wie das zusammen mit dem Geldfluss aussieht, zeigt ein Blick auf die Quartale:

Da ist es, das Bild dieser Analyse: Oben wächst der Umsatz, unten fließt Quartal für Quartal Geld ab. 2024 verlor Silvaco operativ 19,8 Millionen US-Dollar, 2025 waren es 33,9 Millionen, im ersten Quartal 2026 noch einmal 11,0 Millionen. Unterm Strich standen Nettoverluste von 39,4 Millionen (2024) und 41,2 Millionen US-Dollar (2025). Die spannende Frage ist nicht, ob hier Geld verbrannt wird — sondern wofür. Die Antwort steht in den Berichten, und sie ist konkreter, als du vielleicht denkst.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Von 106 Millionen IPO-Erlös sind noch 10,9 Millionen übrig

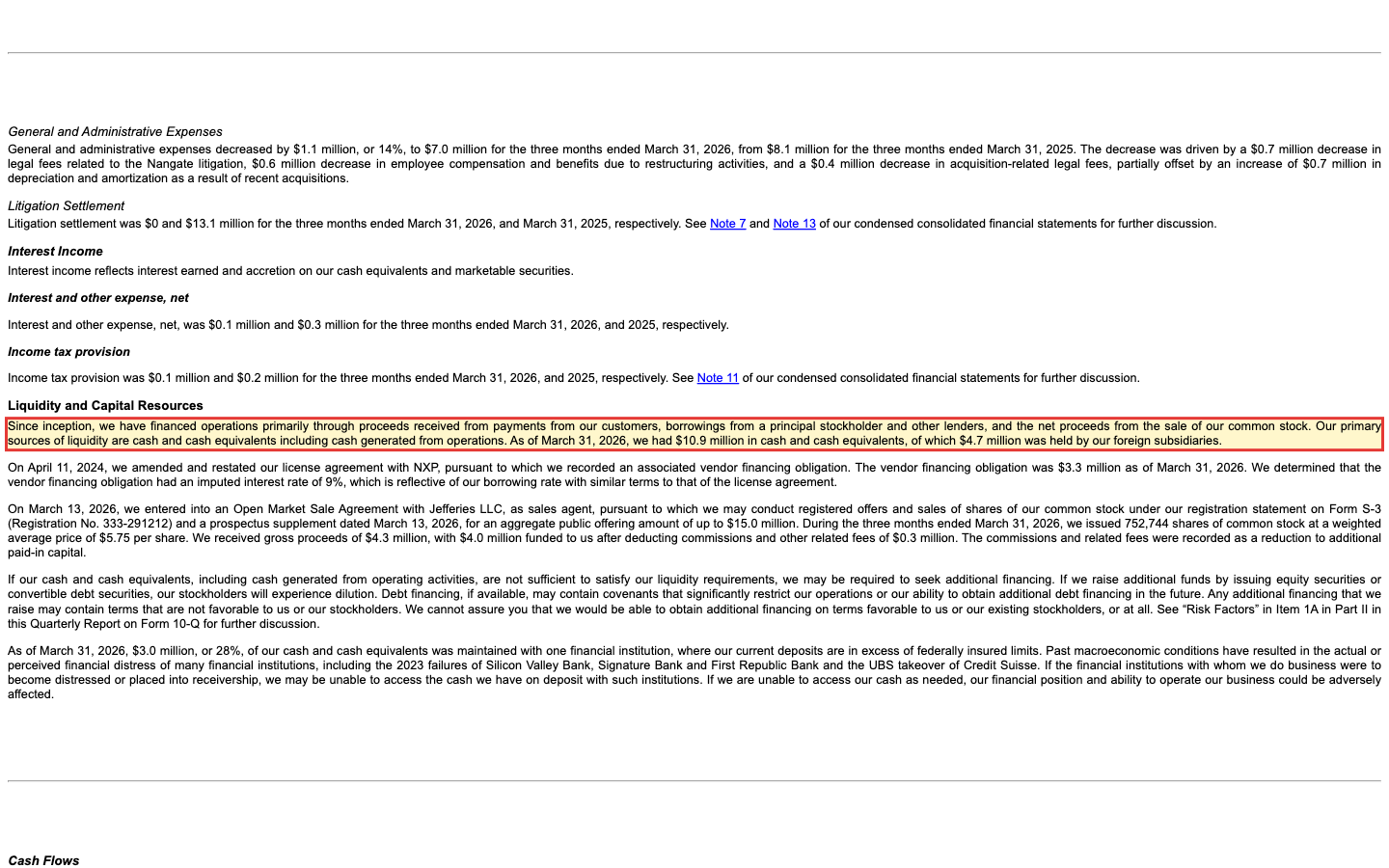

Im Mai 2024 sammelte Silvaco beim Börsengang netto 106 Millionen US-Dollar ein. Zweiundzwanzig Monate später steht im Quartalsbericht dieser Satz:

„As of March 31, 2026, we had $10.9 million in cash and cash equivalents, of which $4.7 million was held by our foreign subsidiaries."

Übersetzung: „Zum 31. März 2026 verfügten wir über 10,9 Millionen US-Dollar an Zahlungsmitteln und Zahlungsmitteläquivalenten, von denen 4,7 Millionen US-Dollar bei unseren ausländischen Tochtergesellschaften lagen."

— Silvaco Group, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, „Liquidity and Capital Resources"

Jetzt die Rechnung, die unser Radar anstellt: In den letzten vier Berichtsquartalen (April 2025 bis März 2026) flossen operativ 43,8 Millionen US-Dollar ab — im Schnitt rund 11 Millionen pro Quartal. Teile 10,9 Millionen Kasse durch 11 Millionen Quartalsabfluss, und du bekommst eine rechnerische Reichweite von etwa einem Quartal. Zur Ehrlichkeit gehört die Gegenrechnung: In diesen vier Quartalen steckten rund 24,4 Millionen US-Dollar Zahlungen für einen inzwischen abgeschlossenen Rechtsstreit (gleich mehr dazu) — dieser Posten kehrt nicht wieder. Ohne ihn hätte der Abfluss bei knapp 5 Millionen pro Quartal gelegen, die Reichweite also eher bei zwei Quartalen. Besser, aber kein Ruhekissen. Das Management selbst schreibt im Quartalsbericht vom 7. Mai 2026, die vorhandenen Mittel würden „für mindestens die nächsten zwölf Monate" reichen — eine Einschätzung, die erklärtermaßen auf den eigenen Planannahmen beruht und das frische Aktienverkaufs-Programm einrechnet. Einen Going-Concern-Warnvermerk gibt es nicht. Der Rauchmelder piept trotzdem zu Recht: Ohne neues Geld ist der Puffer dünn wie Pergament.

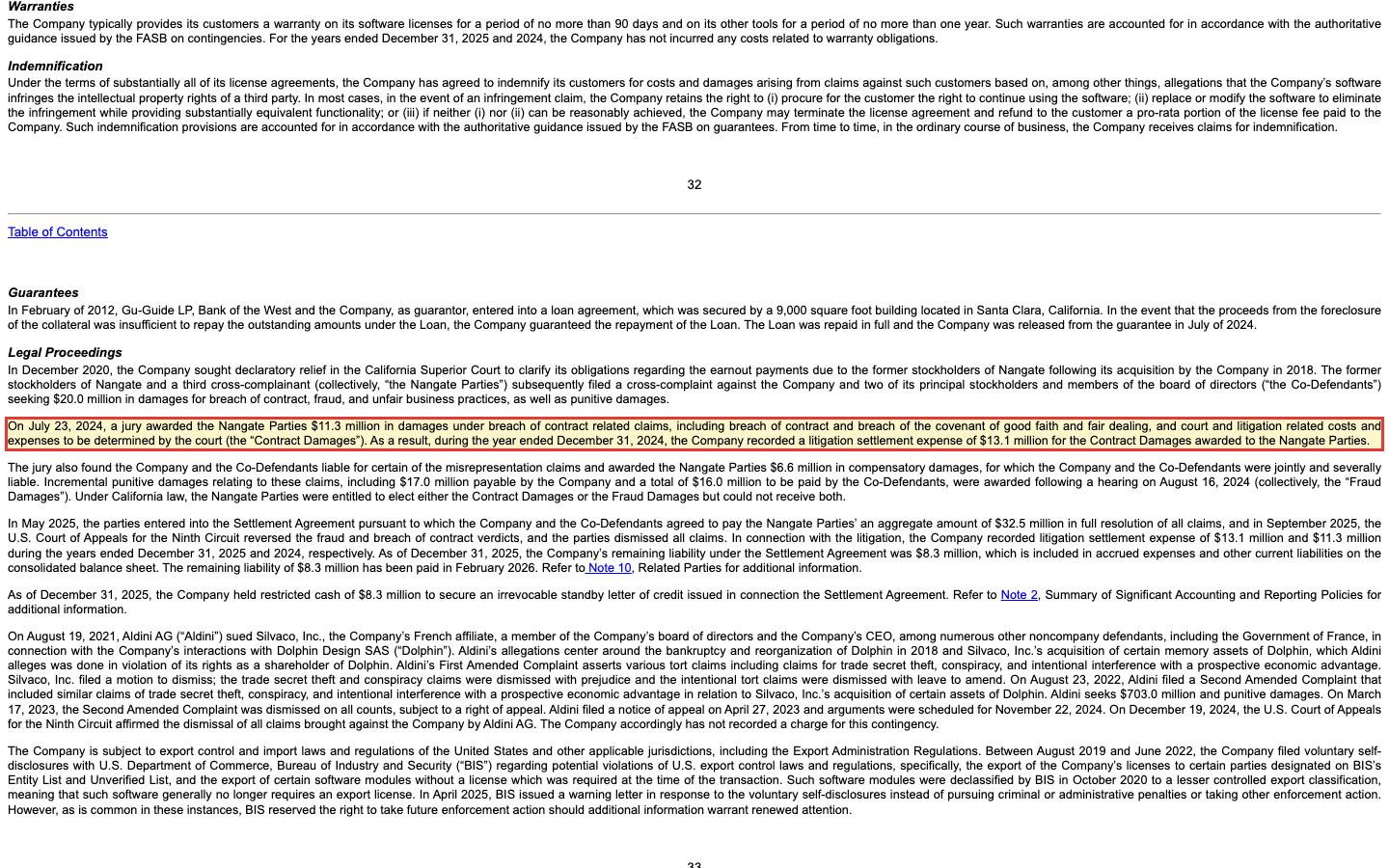

Unbequeme Wahrheit Nr. 2: Ein verlorener Prozess kostete 32,5 Millionen — bezahlt wurde er, obwohl die Berufung gewonnen wurde

Der größte Einzelposten im Geldabfluss hat einen Namen: Nangate. 2018 — lange vor dem Börsengang — übernahm Silvaco diese Firma und geriet mit deren Alteigentümern über erfolgsabhängige Kaufpreis-Raten in Streit, sogenannte Earnouts: Kaufpreis-Nachschläge, die nur fällig werden, wenn das gekaufte Geschäft liefert. Im Juli 2024, keine zehn Wochen nach dem IPO, sprach eine Geschworenen-Jury den Nangate-Alteigentümern 11,3 Millionen US-Dollar Vertragsschadenersatz zu — und befand Silvaco samt zweier Großaktionäre, die zugleich im Verwaltungsrat sitzen, zusätzlich der Falschdarstellung für schuldig, inklusive Strafschadenersatz. Im Mai 2025 folgte der Vergleich. Und dann kommt der Satz, den du zweimal lesen solltest:

„In May 2025, the parties entered into the Settlement Agreement pursuant to which the Company and the Co-Defendants agreed to pay the Nangate Parties' an aggregate amount of $32.5 million in full resolution of all claims. In September 2025, the U.S. Court of Appeals for the Ninth Circuit reversed the fraud and breach of contract verdicts, and the parties dismissed all claims."

Übersetzung: „Im Mai 2025 schlossen die Parteien die Vergleichsvereinbarung, in der sich das Unternehmen und die Mitbeklagten verpflichteten, den Nangate-Parteien zur vollständigen Erledigung aller Ansprüche insgesamt 32,5 Millionen US-Dollar zu zahlen. Im September 2025 hob das US-Berufungsgericht für den Neunten Bezirk die Schuldsprüche wegen Falschdarstellung und Vertragsbruchs auf, und die Parteien erklärten alle Ansprüche für erledigt."

— Silvaco Group, Inc., SEC-Jahresbericht 10-K 2025, Item 7 „Litigation Settlement"

Ja, du hast richtig gelesen: Der Vergleich war unterschrieben, bevor die Berufung die Urteile kippte — gezahlt wurde trotzdem. Ein Vergleich ist bindend; er kauft Gewissheit zum Festpreis, auch wenn sich der Preis im Nachhinein als zu hoch erweist. Silvaco trug 75 Prozent der Summe — rund 24,4 Millionen US-Dollar —, die Mitbeklagten den Rest; die letzte Rate von 8,3 Millionen floss im Februar 2026. Für dich als Anleger heißt das zweierlei. Das Gute: Dieser Brandherd ist gelöscht, die Raten sind vollständig bezahlt, weitere Nangate-Zahlungen stehen nicht aus. Das Unbequeme: Die Episode erzählt etwas über Altlasten aus der Zeit vor dem Börsengang — und ein zweiter Blick in den Bericht zeigt, dass die Firma auch anderswo Formalien nachschärfen musste: Sie räumt in den Risikofaktoren eine frühere wesentliche Schwäche der internen Finanzkontrollen ein, und wegen möglicher Exportkontroll-Verstöße gab es nach freiwilligen Selbstanzeigen Warnbriefe der US-Behörden BIS (April 2025) und OFAC (Juli 2024) — beide ohne Strafen, aber mit ausdrücklichem Vorbehalt.

Unbequeme Wahrheit Nr. 3: Einkaufstour und Umbau — während die Kasse schmolz

Der zweite große Abfluss war selbst gewählt: 2025 kaufte Silvaco drei Firmen beziehungsweise Geschäftsbereiche für zusammen 32,9 Millionen US-Dollar in bar — im März das OPC-Geschäft (Software zur Belichtungs-Korrektur) vom Wettbewerber Cadence für 11,5 Millionen, im April die Simulations-Firma Tech-X, im August den Schnittstellen-IP-Anbieter Mixel. Strategisch lässt sich das gut begründen: Zugekaufter Umsatz stopfte 2025 das Loch, das das schrumpfende TCAD-Kerngeschäft riss, und die Forschungsausgaben stiegen im ersten Quartal 2026 um 91 Prozent — zum Teil schlicht, weil die neuen Teams nun auf der Gehaltsliste stehen. Aber Timing und Preisschild muss man nüchtern sehen: Die Einkaufstour lief parallel zu den Vergleichs-Raten, und zusammen ergab das 2025 einen Abfluss, den keine 78-Prozent-Marge auffangen konnte. Im November 2025 zog das Management die Reißleine und legte ein Restrukturierungsprogramm auf: 68 Stellen fallen weg, bis zu 5 Millionen US-Dollar kostet der Umbau, abgeschlossen werden soll er im Laufe des Jahres 2026. Und wie knapp das Bargeld inzwischen geworden ist, verrät eine Fußnote der jüngsten Firmengeschichte: Eine im Juli 2026 fällige Kaufpreis-Rate für Tech-X beglich Silvaco in eigenen Aktien statt in bar (69.062 Stück, gemeldet per 8-K vom 6. Juli 2026). Wer bar zahlen kann, zahlt bar.

Unbequeme Wahrheit Nr. 4: Der Ausweg heißt Verwässerung — neue Aktien zu 5,75 statt 19,00 US-Dollar

Womit wir bei der Frage wären, die der Rauchmelder nicht beantworten kann: Was passiert, wenn die Kasse zur Neige geht? Silvacos Antwort steht bereits im Quartalsbericht — ein sogenanntes At-the-Market-Programm: Die Firma darf laufend neue Aktien direkt in den Börsenhandel verkaufen, bis zu 15 Millionen US-Dollar, quasi ein Wasserhahn, der frisches Geld gegen frische Aktien tauscht. Er wurde schon aufgedreht:

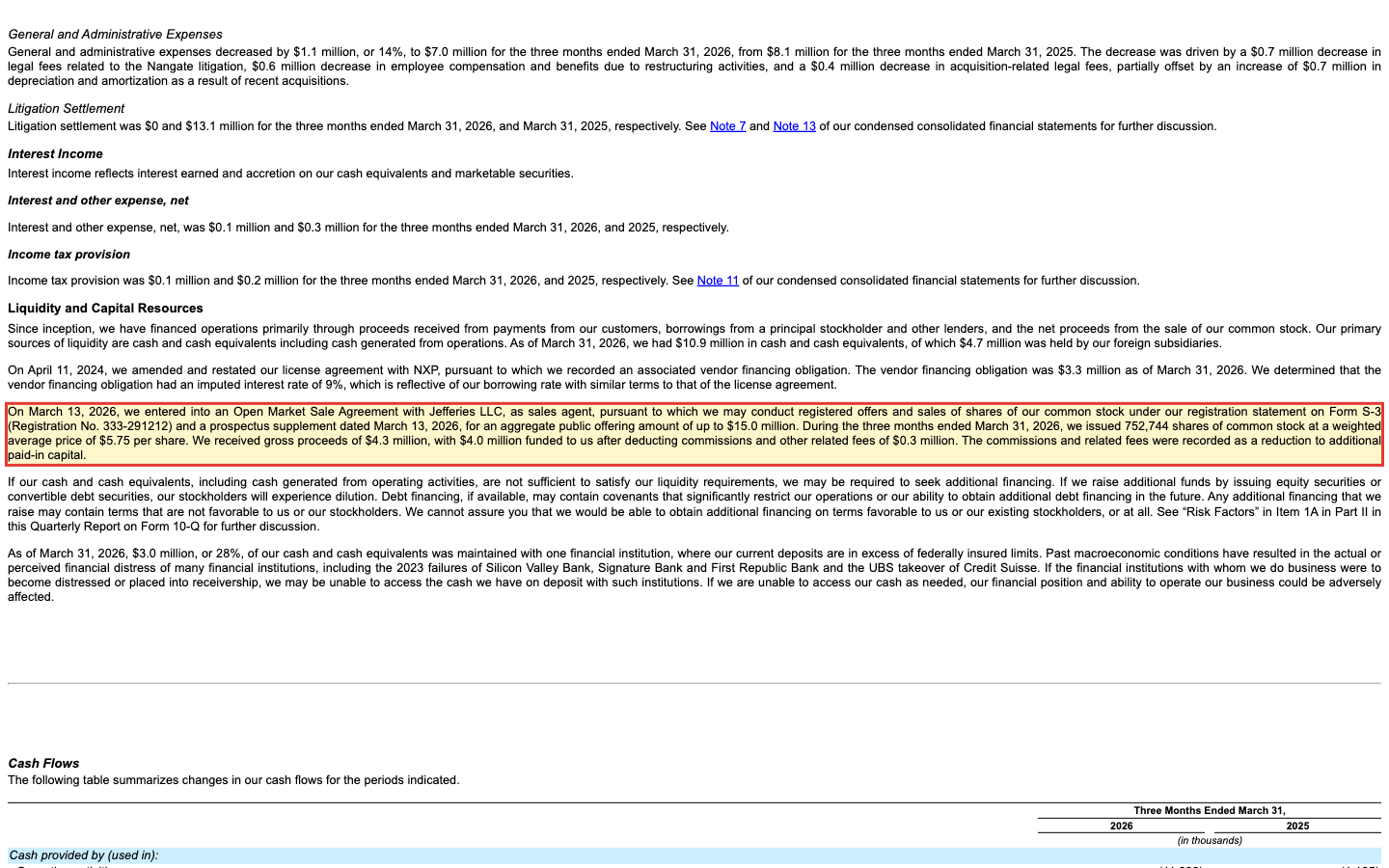

„During the three months ended March 31, 2026, we issued 752,744 shares of common stock at a weighted average price of $5.75 per share. We received gross proceeds of $4.3 million, with $4.0 million funded to us after deducting commissions and other related fees of $0.3 million."

Übersetzung: „In den drei Monaten zum 31. März 2026 haben wir 752.744 Stammaktien zu einem gewichteten Durchschnittspreis von 5,75 US-Dollar je Aktie ausgegeben. Wir erhielten Bruttoerlöse von 4,3 Millionen US-Dollar, von denen uns nach Abzug von Provisionen und weiteren Gebühren in Höhe von 0,3 Millionen US-Dollar 4,0 Millionen zuflossen."

— Silvaco Group, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, „Liquidity and Capital Resources"

Rechne kurz mit: Der Börsengang brachte 19,00 US-Dollar je Aktie. Die neuen Aktien gingen für durchschnittlich 5,75 US-Dollar weg — weniger als ein Drittel. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — und hier werden die neuen Stücke auch noch zum Schnäppchenpreis verteilt. Der Bericht selbst formuliert es trocken: Sollte zusätzliches Kapital über Aktien beschafft werden, „werden unsere Aktionäre eine Verwässerung erfahren". Dazu kommt ein Machtfaktor, den du kennen solltest: Silvaco ist eine „Controlled Company" — die Gründerfamilie Pesic kontrolliert die Mehrheit der Stimmen (nur rund 39 Prozent der 33,4 Millionen Aktien sind überhaupt im Streubesitz, Datenstand 8. Juli 2026) und hat per Aktionärsvereinbarung weitreichende Sonderrechte. Zwei Familienmitglieder des Führungszirkels waren zugleich die Mitbeklagten im Nangate-Prozess. Nichts davon ist verboten, alles ist offengelegt — aber als Minderheitsaktionär sitzt du hier am Katzentisch.

Bewertung: Was der Markt für dieses Spannungsfeld bezahlt

Zur Jahresmitte 2026 bewertete die Börse Silvaco mit rund 0,4 Milliarden US-Dollar (Stand 8. Juli 2026). Bei 63,1 Millionen US-Dollar Umsatz (2025) entspricht das einem Kurs-Umsatz-Verhältnis um 6; ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Zum Vergleich: Die großen, hochprofitablen EDA-Konzerne kosten ähnliche Umsatz-Vielfache — nur liefern sie dafür zweistellige operative Margen statt Verlusten. Der Markt bezahlt bei Silvaco also bereits eine gelungene Wende. Die Handvoll Analysten, die die Aktie beobachtet, traute ihr zuletzt im Schnitt gut ein Drittel mehr zu als den Kurs von Anfang Juli 2026 — bei so dünner Abdeckung ist das eher Stimmungsbild als Wegweiser. Und die Aktie selbst ist ein Ritt: durchschnittliche Tagesschwankung um 10 Prozent, gut 9 Prozent der frei handelbaren Aktien leerverkauft, seit Jahresanfang 2026 rund 218 Prozent im Plus — und trotzdem noch etwa 40 Prozent unter dem Überschwang-Hoch aus der Zeit kurz nach dem Börsengang 2024. Der nächste Realitätstest steht im Kalender: Am 5. August 2026 kommt der Bericht zum zweiten Quartal — das erste Quartal seit zwei Jahren, in dem weder Vergleichs-Raten noch große Zukäufe den Blick auf den echten operativen Geldfluss verstellen.

Chancen und Risiken auf einen Blick

Was für Silvaco spricht:

- Echtes Werkzeug-Geschäft in einer Schlüsselbranche: TCAD-/EDA-Software mit 78 bis 86 Prozent Bruttomarge, Kunden von der Foundry bis zum Chip-Designer, reale KI-Anwendung (FTCO) statt aufgeklebter Story.

- Die zwei größten Geldabflüsse sind abgeschlossen beziehungsweise begrenzt: Der Nangate-Vergleich (32,5 Millionen US-Dollar) ist seit Februar 2026 vollständig bezahlt, die Einkaufstour 2025 beendet — der Abfluss ex Vergleich lag zuletzt bei knapp 5 Millionen US-Dollar pro Quartal.

- Operative Besserung sichtbar: Umsatz im ersten Quartal 2026 +26 Prozent, operativer Verlust von 19,6 auf 5,7 Millionen US-Dollar verringert, Restrukturierung (68 Stellen, Abschluss 2026) senkt die Kostenbasis weiter.

- Starkes Momentum: 10 Treffer in Momentum-/Trend-Scannern, Relative Stärke 96, Weinstein-Stage 2 (Datenstand 8. Juli 2026) — der Markt wettet erkennbar auf die Wende.

- Handlungsfähigkeit: 15-Millionen-Dollar-Aktienprogramm als schneller Finanzierungskanal, keine nennenswerten Bankschulden (Verschuldungsgrad nahe null).

Was dagegen spricht:

- Der Kern-Makel: 10,9 Millionen US-Dollar Kasse (31. März 2026) gegen 43,8 Millionen operativen Abfluss in den letzten vier Quartalen — rechnerische Reichweite etwa ein Quartal, selbst ex Vergleichszahlungen nur rund zwei.

- Verwässerung läuft bereits: neue Aktien zu 5,75 US-Dollar (IPO: 19,00), bis zu 15 Millionen US-Dollar Programm, sogar Übernahme-Raten werden in Aktien beglichen — jede weitere Finanzierungsrunde verkleinert dein Stück vom Kuchen.

- Kerngeschäft unter Druck: TCAD-Umsatz 2025 um 10,2 Millionen US-Dollar gefallen; das Wachstum stammt vor allem aus Zukäufen — gegen Synopsys, Cadence und Siemens EDA bleibt Silvaco ein Nischenzwerg.

- Governance-Fragezeichen: Controlled Company der Gründerfamilie mit Sonderrechten, Familienmitglieder als Mitbeklagte im verlorenen Nangate-Prozess, eingeräumte frühere Schwäche der internen Kontrollen, Warnbriefe von BIS und OFAC nach Exportkontroll-Selbstanzeigen.

- Heißgelaufene, enge Aktie: +218 Prozent seit Jahresanfang 2026, rund 10 Prozent Tagesschwankung, nur 39 Prozent Streubesitz, gut 9 Prozent Short-Quote — Enttäuschungen werden hier brutal bestraft; Fundamental-Note D, Piotroski 4 von 9.

Ein menschliches Fazit

Zurück zum Bahnsteig. „Der Markt weiß etwas, das du nicht weißt", flüsterte der Bauch am Anfang. Jetzt weißt du, was der Markt weiß — und was er gerade großzügig überblendet. Ja, Silvaco hat ein Geschäftsmodell, wie man es zeichnen würde: unverzichtbare Software, Traummargen, echte KI-Substanz, eine Schlüsselbranche als Kundschaft. Und ja, die größten Löcher im Schiffsrumpf — der bittere Nangate-Vergleich, die Einkaufstour — sind gestopft. Aber die Kasse, die nach 106 Millionen US-Dollar IPO-Erlös noch 10,9 Millionen zeigt, ist kein Detail. Sie ist der Grund, warum diese Firma gerade Aktien zu einem Drittel des Ausgabepreises verkauft, Kaufpreis-Raten in Papier begleicht und 68 Menschen entlassen muss. Ein steigender Kurs beweist nichts über eine Kasse — er verdeckt sie nur. Der 5. August 2026 wird mehr über Silvacos Zukunft sagen als jede Kursrallye: Dann zeigt das erste „saubere" Quartal seit zwei Jahren, ob das verschlankte Unternehmen sein Geld künftig selbst verdient — oder weiter deins braucht. Du kannst auf die Wende wetten, du kannst zuschauen, bis die Kapitalflussrechnung sie bestätigt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Silvaco Group, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 12. März 2026)

- Silvaco Group, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- Silvaco Group, Inc. — SEC-Bericht 8-K vom 6. Juli 2026 (Tech-X-Kaufpreisrate in Aktien)

- Silvaco Group, Inc. — SEC-Börsenprospekt 424(b)(4) zum IPO (Mai 2024)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens; Datenstand 8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Die Aufnahme in unser Insolvenzgefahr-Radar ist ein rechnerischer Befund, kein Urteil über eine tatsächliche Insolvenz. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Silvaco-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell positiv

- Unverzichtbare Werkzeug-Software für die Chip-Entwicklung mit 78 bis 86 Prozent Bruttomarge, Kunden von der Foundry bis zum Chip-Designer und echter KI-Anwendung (FTCO) — ein strukturell attraktives Geschäft in einer Schlüsselbranche.

- Momentum positiv

- 10 Treffer in Momentum-/Trend-Scannern, Relative Stärke 96, Weinstein-Stage 2, rund +218 Prozent seit Jahresanfang 2026 (Datenstand 8. Juli 2026) — der Markt wettet sichtbar auf die Wende.

- Abgeschlossene Altlasten positiv

- Der Nangate-Vergleich (32,5 Millionen US-Dollar, Silvaco-Anteil rund 24,4 Millionen) ist seit Februar 2026 vollständig bezahlt, die Einkaufstour 2025 beendet, die Restrukturierung (68 Stellen) senkt die Kostenbasis — die größten Abflüsse kehren so nicht wieder.

- Liquidität negativ

- 10,9 Millionen US-Dollar Kasse (31. März 2026) gegen 43,8 Millionen operativen Abfluss in vier Quartalen — rechnerisch etwa ein Quartal Reichweite, ex Vergleichszahlungen rund zwei. Vom Netto-IPO-Erlös über 106 Millionen (Mai 2024) ist ein Zehntel übrig.

- Verwässerung negativ

- At-the-Market-Programm über bis zu 15 Millionen US-Dollar aktiv; im ersten Quartal 2026 flossen 752.744 neue Aktien zu durchschnittlich 5,75 US-Dollar in den Markt (IPO-Preis: 19,00) — selbst Übernahme-Raten werden in Aktien statt in bar beglichen.

- Fundament & Governance negativ

- Fundamental-Note D, Piotroski 4 von 9, TCAD-Kernumsatz 2025 um 10,2 Millionen US-Dollar gefallen; dazu Controlled Company der Gründerfamilie mit Sonderrechten, frühere Schwäche der internen Kontrollen und Behörden-Warnbriefe (BIS/OFAC) nach Exportkontroll-Selbstanzeigen.

Silvaco vereint ein strukturell attraktives Software-Geschäft und starkes Kurs-Momentum mit einer Kasse, die nach Rechtsstreit, Einkaufstour und Dauerverlusten rechnerisch noch etwa ein Quartal trägt. Die größten Abflüsse sind abgeschlossen — aber bis die Kapitalflussrechnung die Wende bestätigt, wird die Lücke mit neuen Aktien zu einem Drittel des IPO-Preises gefüllt. Keine Anlageberatung.

Bitte beachten

- Rauchmelder-Hinweis: Die Aufnahme in unser Insolvenzgefahr-Radar ist ein rechnerischer Befund (Kasse ÷ Abfluss < 4 Quartale), kein Urteil über eine tatsächliche Insolvenz; das Management sieht die Mittel per 7. Mai 2026 für mindestens zwölf Monate als ausreichend an.

- Der Abfluss der letzten vier Quartale (−43,8 Mio. US-Dollar) enthält rund 24,4 Mio. US-Dollar einmalige Nangate-Vergleichsraten; ohne sie lag der operative Abfluss zuletzt bei knapp 5 Mio. US-Dollar pro Quartal.

- Sehr enge, heiße Aktie: nur rund 39 Prozent Streubesitz (Gründerfamilie Pesic kontrolliert die Mehrheit), Tagesschwankungen um 10 Prozent, gut 9 Prozent Short-Quote; Kurs trotz Verdreifachung 2026 noch rund 40 Prozent unter dem Nach-IPO-Hoch von 2024.

Häufige Fragen

Silvaco entwickelt Software für die Chip-Industrie: TCAD-Simulationen, mit denen Hersteller Fertigungsprozesse am Rechner statt im Reinraum testen, EDA-Werkzeuge zum Entwerfen und Prüfen von Schaltungen sowie lizenzierbare Halbleiter-IP-Bausteine. Kunden sind Foundries, Chip-Hersteller und Designer; die Konkurrenz heißt Synopsys, Cadence und Siemens EDA. Sitz ist Santa Clara, Kalifornien, mit 406 Beschäftigten (Ende 2025).

Weil die Rechnung Kasse geteilt durch Geldabfluss anschlägt: Zum 31. März 2026 hatte Silvaco 10,9 Millionen US-Dollar Kasse, während in den letzten vier Berichtsquartalen operativ 43,8 Millionen abflossen — rechnerisch etwa ein Quartal Reichweite. Das Radar ist ein Rauchmelder, kein Insolvenz-Urteil: Es kennt weder das laufende Aktienverkaufs-Programm noch die Tatsache, dass die größten Abflüsse einmalig waren.

In drei dokumentierte Kanäle: rund 24,4 Millionen US-Dollar als Silvacos Anteil am Nangate-Vergleich (32,5 Millionen gesamt, letzte Rate Februar 2026), 32,9 Millionen für drei Zukäufe im Jahr 2025 (OPC-Geschäft von Cadence, Tech-X, Mixel) und die laufenden operativen Verluste — 19,8 Millionen Abfluss 2024, 33,9 Millionen 2025 und 11,0 Millionen im ersten Quartal 2026.

Ein Streit um erfolgsabhängige Kaufpreis-Raten aus der Nangate-Übernahme von 2018. Im Juli 2024 sprach eine Jury den Alteigentümern 11,3 Millionen US-Dollar zu und befand Silvaco samt zweier Großaktionäre der Falschdarstellung für schuldig. Im Mai 2025 einigte man sich auf 32,5 Millionen US-Dollar Vergleich — den Silvaco auch zahlte, obwohl das Berufungsgericht die Schuldsprüche im September 2025 aufhob.

Sie läuft bereits in Raten: Seit März 2026 kann Silvaco über ein At-the-Market-Programm laufend neue Aktien für bis zu 15 Millionen US-Dollar verkaufen; im ersten Quartal 2026 wurden 752.744 Aktien zu durchschnittlich 5,75 US-Dollar ausgegeben — der IPO-Preis lag bei 19,00 US-Dollar. Jeder weitere Verkauf verwässert bestehende Aktionäre; der Bericht nennt das Risiko ausdrücklich.

Echte Substanz mit ehrlichem Risikohinweis: Das Produkt FTCO nutzt künstliche Intelligenz und maschinelles Lernen, um Fertigungsprozesse für Chips zu optimieren — der Jahresbericht 2025 nennt Silvaco einen „Pionier" dieser Anwendung. Derselbe Bericht listet aber auch als Risikofaktor, dass die eigenen KI-Initiativen scheitern können. Beides gehört zum vollständigen Bild.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.