Quantum-Aktie im ehrlichen Faktencheck: 114 Prozent Kursplus — und ein Jahresbericht, in dem „erhebliche Zweifel" standen

Die Quantum-Aktie hat sich seit Jahresanfang 2026 mehr als verdoppelt — und steht zugleich in unserem Insolvenzgefahr-Radar. Wir haben den frischen Jahresbericht gelesen: 101 Millionen US-Dollar Nettoverlust, Kredite zu 14 Prozent Zins, eine Going-Concern-Passage, die erst eine Notkapitalerhöhung im Juni 2026 entschärfte — bezahlt mit massenhaft neuen Aktien. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

In jedem Anleger wohnt ein Comeback-Erzähler. Er liebt Geschichten wie diese: Eine Aktie, die 95 Prozent unter ihrem Stand von vor drei Jahren notiert, verdoppelt sich plötzlich binnen weniger Monate. Der Erzähler flüstert: „Das ist die Wende. Die Schulden sind weg, der Kurs läuft — wer jetzt nicht einsteigt, verpasst den Turnaround des Jahres." Was der Comeback-Erzähler grundsätzlich verschweigt: wie oft dieselbe Geschichte bei derselben Firma schon erzählt wurde — und wer die bisherigen Kapitel bezahlt hat. Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Quantum Corporation (NASDAQ: QMCO) anfasst, lesen wir gemeinsam den frischen Jahresbericht an die US-Börsenaufsicht SEC, eingereicht am 25. Juni 2026. So ein Bericht ist unter Strafandrohung ehrlich — und bei Quantum steht darin ein Satz, den du bei keiner Kursrakete erwarten würdest: dass es „erhebliche Zweifel" am Fortbestand des Unternehmens gab. Am Ende entscheidest du selbst.

Was Quantum eigentlich macht

Quantum ist ein Urgestein der Speicherbranche: seit Jahrzehnten im Geschäft, Sitz in Centennial im US-Bundesstaat Colorado, zuletzt rund 490 Beschäftigte in 18 Ländern (Stand 31. März 2026). Das Kerngeschäft ist so unglamourös wie unverzichtbar — Quantum baut die Kellerarchive der digitalen Welt. Die Scalar-Bandroboter sind riesige Schränke voller Magnetband-Kassetten, in denen Konzerne, Behörden und Filmstudios Datenberge für Jahrzehnte wegschließen: billig, stromsparend, und im Notfall die letzte Verteidigungslinie gegen Erpressungstrojaner, weil ein Band im Schrank schlicht nicht gehackt werden kann. Dazu kommen DXi-Backup-Systeme, ActiveScale-Objektspeicher für riesige Datenmengen und Spezialsysteme für Video — plus stetige Lizenzeinnahmen, weil Quantum am LTO-Bandformat-Standard mitverdient. Im Jahresbericht klingt das Ganze deutlich glamouröser:

„Quantum delivers end-to-end data management solutions designed for unstructured data in the artificial intelligence (‚AI') era. From high-performance ingest that powers AI applications and demanding data-intensive workloads to massive, durable data lakes to fuel AI models, Quantum delivers one of the most comprehensive and cost-efficient solutions for the entire data lifecycle."

Übersetzung: „Quantum liefert durchgängige Datenmanagement-Lösungen für unstrukturierte Daten im Zeitalter der künstlichen Intelligenz (‚KI'). Von der Hochleistungs-Datenaufnahme für KI-Anwendungen und anspruchsvolle datenintensive Arbeitslasten bis zu riesigen, langlebigen Data Lakes, die KI-Modelle speisen, bietet Quantum eine der umfassendsten und kosteneffizientesten Lösungen für den gesamten Daten-Lebenszyklus."

— Quantum Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2026, Item 1 „Business"

Klingt nach Marketing? Ist es zum Teil auch — merk dir diese KI-Formulierung, wir prüfen sie später an den Umsatzzahlen. Vorher aber zur wichtigsten Frage: Warum taucht eine Aktie, die gerade um dreistellige Prozentwerte gestiegen ist, in unserem Insolvenzgefahr-Radar auf?

Wo die Aktie in unserem Scanner auftaucht

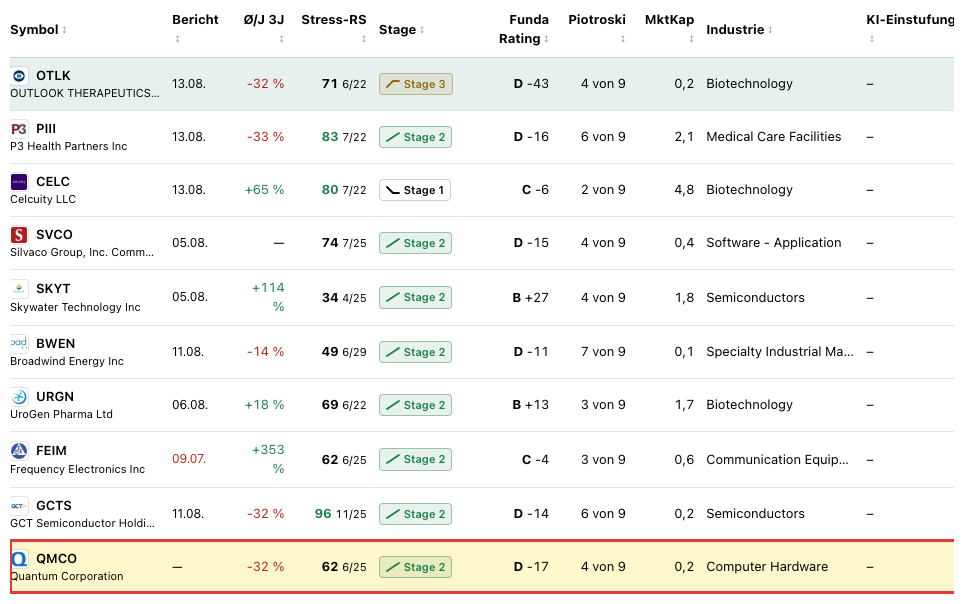

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Quantum schlägt in 9 Scannern an (Datenstand 8. Juli 2026) — und die Liste ist ein Widerspruch auf zwei Beinen. Auf der einen Seite die Momentum-Scanner: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) mit einem Relative-Stärke-Rating von 94, Qullamaggie: Top Gainers 1M, Über 50- & 200-SMA, 21-EMA-Trend und Hohe ADR (≥ 5 %) — die Aktie legte seit Jahresanfang 2026 rund 114 Prozent zu und schwankt an normalen Tagen um die 14 Prozent. Dazu „Profis 80 %", ein reiner Halteranteils-Scanner ohne Qualitätsurteil. Und auf der anderen Seite die Warnlisten: der Going-Concern-Distress-Proxy — und das Insolvenzgefahr-Radar: Kasse bald leer:

Das Radar rechnet bewusst stur: Kasse zum letzten Bilanzstichtag geteilt durch den operativen Mittelabfluss der letzten vier Quartale. Bei Quantum heißt das: 15,6 Millionen US-Dollar Kasse (31. März 2026) bei rund 9,5 Millionen Abfluss je Quartal — rechnerisch rund 1,7 Quartale Reichweite. Dazu passt der Rest des Kennzahlen-Bildes: Fundamental-Note D, Piotroski-Score 4 von 9 (kerngesund wäre 8 oder 9), Altman-Z-Wert tief in der Krisenzone. Nur der Beneish-M-Score, unser Frühwarnmodell für Ergebnis-Kosmetik, ist mit −4,1 unauffällig — Quantums Problem ist nicht geschönter Gewinn, sondern ehrlich berichteter Verlust. Warum die Aktie trotz Radar-Treffer steigt, klärt der Blick ins Filing gleich; wichtig ist die Einordnung: Das Radar ist ein Rauchmelder, kein Insolvenz-Urteil — es misst den letzten Bilanzstand, und bei Quantum hat sich genau zwischen Bilanzstichtag und heute Entscheidendes getan. Quantum steht mit diesem Befund übrigens nicht allein: In unserem Überblick „Zehn Aktien, deren Kasse bald leer ist" findest du die ganze Radar-Liste im Vergleich.

Die Zahlen über die Jahre — erst das Lob

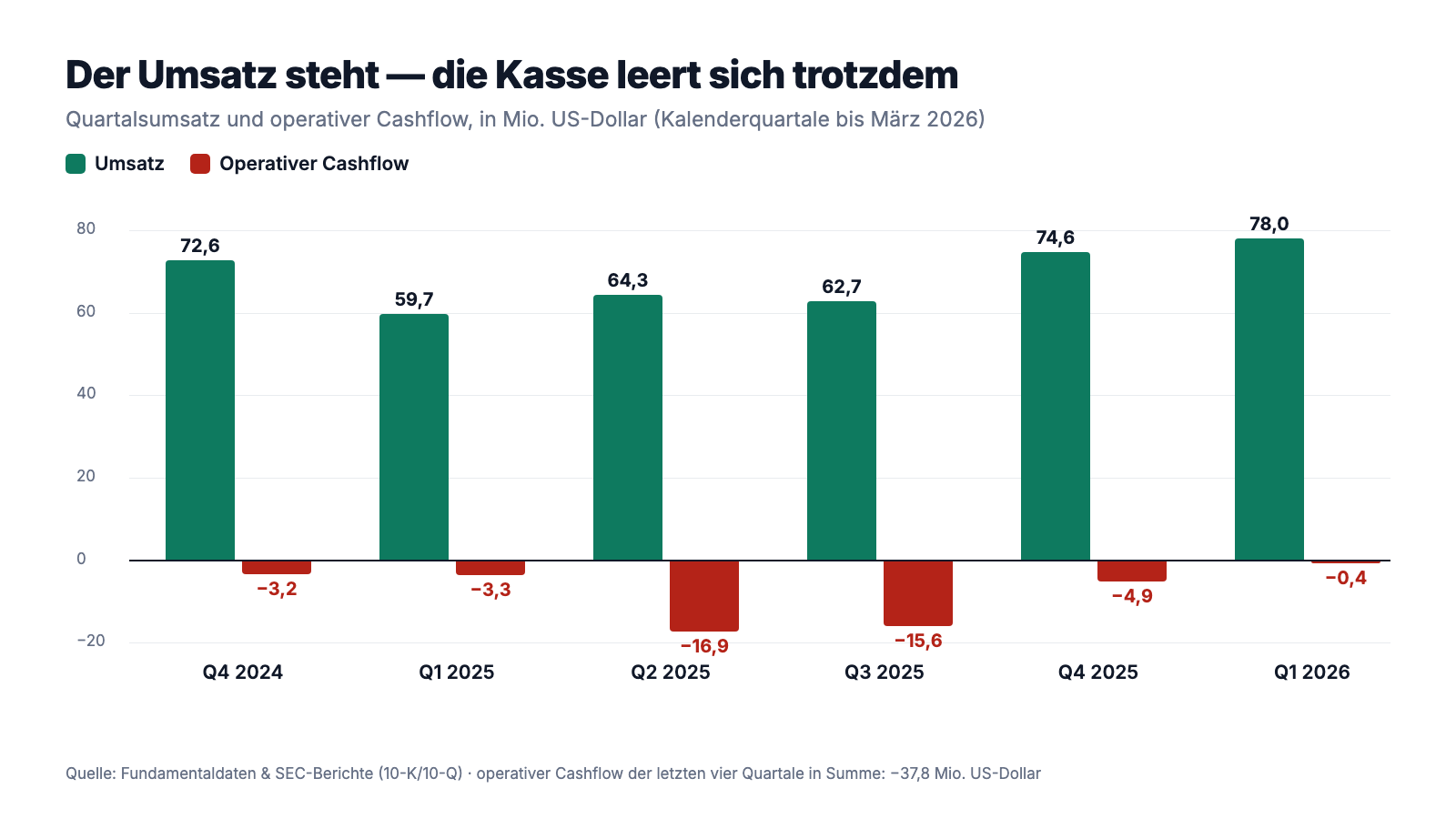

Quantums Geschäftsjahre enden am 31. März — „Geschäftsjahr 2026" meint also April 2025 bis März 2026. Und ehrlich ist ehrlich: Operativ hat sich Quantum zuletzt spürbar gefangen. Nach einem Umsatzrückgang von 12 Prozent im Geschäftsjahr 2025 (von 311,6 auf 274,1 Millionen US-Dollar) stieg der Umsatz im Geschäftsjahr 2026 wieder leicht auf 279,6 Millionen US-Dollar (+2 Prozent). Das Produktgeschäft wuchs um 12 Prozent, getragen von einer erstaunlichen Renaissance der „langweiligen" Sparte: Der Umsatz mit Sekundärspeichern — Bandroboter, Backup-Systeme, Objektspeicher — legte um 36,7 Prozent zu. Gleichzeitig griff der Sparkurs: Die Verwaltungskosten sanken um rund 20 Millionen US-Dollar, der operative Verlust halbierte sich fast — von 41,7 auf 24,5 Millionen US-Dollar. Auch das Schlussquartal zeigt die Richtung:

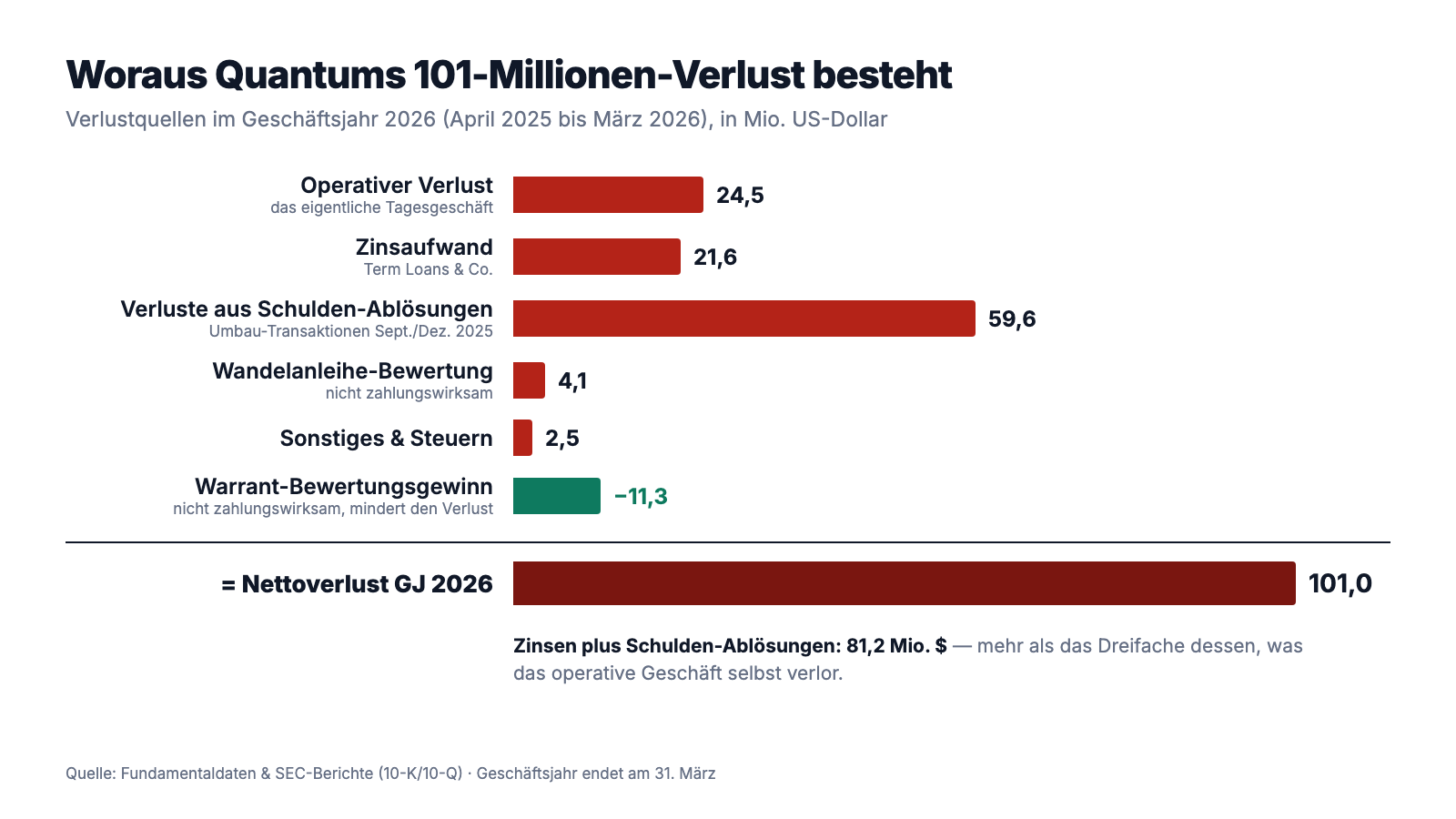

Aber genau hier endet das Lob. Die Bruttomarge fiel im Geschäftsjahr 2026 von 40,1 auf 36,9 Prozent — Quantum verkauft mehr, verdient daran aber weniger. Die Ausgaben für Forschung und Entwicklung wurden um ein Viertel gekürzt (von 31,1 auf 23,5 Millionen US-Dollar): kurzfristig Kosmetik für die Kostenzeile, langfristig eine Hypothek für einen Technologiekonzern. Und unterm Strich stand trotz allem ein Nettoverlust von 101,0 Millionen US-Dollar (Vorjahr: 115,1 Millionen). Die Bilanz erzählt, wie lange das schon so geht: 1,04 Milliarden US-Dollar aufgelaufene Verluste, ein Eigenkapital von minus 198,9 Millionen US-Dollar — die Schulden übersteigen das gesamte Vermögen. Ein Unternehmen, das seit Jahrzehnten existiert und dabei kumuliert mehr als eine Milliarde verbrannt hat: Das ist der Stoff, aus dem die bisherigen Kapitel der Comeback-Geschichte gemacht sind.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Im Jahresbericht standen „erhebliche Zweifel" am Fortbestand

Wenn Wirtschaftsprüfer und Management daran zweifeln, dass eine Firma die nächsten zwölf Monate aus eigener Kraft übersteht, muss das im Bericht stehen — auf Englisch: „substantial doubt about the ability to continue as a going concern". Das ist die schärfste Warnformel, die die US-Bilanzregeln kennen. Bei Quantum steht sie im Jahresbericht vom 25. Juni 2026 — samt Auflösung:

„As previously disclosed, the Company identified that there was substantial doubt about the Company's ability to continue as a going concern. This was due to the requirement to repay the Term Loans (as defined herein) on August 5, 2026. Subsequent to March 31, 2026, the Company completed several transactions which resulted in the repayment of the Term Loans and removed the substantial doubt noted above."

Übersetzung: „Wie bereits offengelegt, stellte das Unternehmen fest, dass erhebliche Zweifel an seiner Fähigkeit bestanden, den Geschäftsbetrieb fortzuführen. Grund war die Pflicht, die Term Loans (wie hierin definiert) am 5. August 2026 zurückzuzahlen. Nach dem 31. März 2026 schloss das Unternehmen mehrere Transaktionen ab, die zur Rückzahlung der Term Loans führten und die genannten erheblichen Zweifel beseitigten."

— Quantum Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 1 „Liquidity"

Lies die Passage genau, denn sie erklärt die ganze Kursrallye: Am 1. Juni 2026 verkaufte Quantum in einer Privatplatzierung 10.615.712 neue Aktien und nahm damit netto 94,7 Millionen US-Dollar ein. Am 4. Juni 2026 zahlte die Firma 57,8 Millionen US-Dollar und löste damit ihre Term Loans komplett ab. Die Todesdrohung vom 5. August 2026 war vom Tisch, die dauerhafte Aktien-Verkaufsvereinbarung mit dem Finanzinvestor YA II wurde gekündigt — und der Markt feierte die Rettung. Der Comeback-Erzähler hat also recht: Die akute Gefahr ist gebannt. Nur: Gerettet wurde mit deinem Geld, falls du Aktionär bist — dazu gleich mehr. Und unser Radar? Der rechnet mit der letzten Bilanz vom 31. März 2026 und piept deshalb zu Recht weiter: Solange der Betrieb selbst Geld verbrennt (37,9 Millionen US-Dollar operativer Abfluss im Geschäftsjahr 2026), ist auch eine frisch gefüllte Kasse nur ein Zeitpolster, kein Geschäftsmodell.

Unbequeme Wahrheit Nr. 2: Kredite zu 14 Prozent — die Schulden fraßen mehr als das Geschäft verlor

Warum war die Lage überhaupt so ernst? Weil Quantum sich zuletzt nur noch zu Konditionen finanzieren konnte, die man sonst aus dem Problemkredit-Geschäft kennt. Der Jahresbericht dokumentiert für das im August 2024 aufgestockte Darlehen:

„[F]rom April 1, 2025, (i) for any August 2024 Term Loan designated as a ‚SOFR Loan', 14.00% per annum and (ii) for any August 2024 Term Loan designated an ‚ABR Loan', 13.00% per annum, in each case, with 8.00% of such interest rate margin paid-in-kind. The August 2024 Term Loan also includes a multiple on invested capital payable to the August 2024 Term Loan lenders."

Übersetzung: „Ab dem 1. April 2025 gilt (i) für jeden als ‚SOFR-Darlehen' eingestuften August-2024-Term-Loan ein Zinsaufschlag von 14,00 Prozent pro Jahr und (ii) für jeden als ‚ABR-Darlehen' eingestuften 13,00 Prozent pro Jahr — jeweils mit 8,00 Prozentpunkten dieses Zinsaufschlags als Sachzins (PIK). Der August-2024-Term-Loan beinhaltet zudem ein an die Kreditgeber zu zahlendes Vielfaches des eingesetzten Kapitals."

— Quantum Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 4 „Debt"

Zwei Übersetzungen ins Alltagsleben. Erstens: Ein Zinsaufschlag von 14 Prozent auf den US-Referenzzins ist ein Kredit, wie ihn jemand bekommt, dem sonst niemand mehr leiht. Zweitens: PIK heißt „paid in kind" — die Zinsen werden nicht überwiesen, sondern auf den Schuldenberg draufgepackt. Das ist der Dispo-Kredit, den du nie ausgleichst: Allein im Geschäftsjahr 2026 wuchsen Quantums Schulden so um 6,6 Millionen US-Dollar zusätzlich, ganz ohne neue Kreditaufnahme. Was das alles zusammen kostet, zeigt die Zerlegung des Jahresverlusts:

In Zahlen: 21,6 Millionen US-Dollar Zinsaufwand — rund 8 Prozent des gesamten Umsatzes gingen allein an die Kreditgeber. Dazu 59,6 Millionen US-Dollar Verluste aus Schulden-Ablösungen, entstanden bei den Umbau-Transaktionen im September und Dezember 2025, bei denen Quantum unter anderem Warrants im Wert von 25,4 Millionen US-Dollar an Kreditgeber ausgab und im Dezember 2025 eine Wandelanleihe platzierte (Zeitwert zum 31. März 2026: 90,0 Millionen US-Dollar). Zusammen sind das 81,2 Millionen US-Dollar Finanzierungs-Schaden — mehr als das Dreifache des operativen Verlusts von 24,5 Millionen. Merk dir diesen Satz: Nicht die Bandroboter haben Quantum in die Going-Concern-Zeile geschrieben, sondern der Preis des geliehenen Geldes. Die Term Loans sind seit dem 4. Juni 2026 Geschichte — die Wandelanleihe aus dem Dezember 2025 steht dagegen weiter in den Büchern.

Unbequeme Wahrheit Nr. 3: Die Rettung bezahlt der Aktionär — Aktienzahl verfünffacht in zwei Jahren

Woher kommt das Geld, wenn eine Firma mit negativem Eigenkapital keine bezahlbaren Kredite mehr bekommt? Aus deiner Tasche — über neue Aktien. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Bei Quantum begann das aktuelle Kapitel im August 2024 mit einem Reverse Split von 1 zu 20 — aus je 20 alten Aktien wurde eine, nur so kam der Kurs wieder über die Nasdaq-Mindestschwelle von einem Dollar:

„At the Effective Time, every twenty issued shares of common stock were automatically reclassified into one issued share of common stock […] The number of outstanding shares of common stock was reduced from approximately 95.9 million shares to approximately 4.8 million shares."

Übersetzung: „Zum Wirksamkeitszeitpunkt wurden je zwanzig ausgegebene Stammaktien automatisch in eine ausgegebene Stammaktie umgewandelt […] Die Zahl der ausstehenden Stammaktien verringerte sich von rund 95,9 Millionen auf rund 4,8 Millionen Stück."

— Quantum Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2026, Note 1 „Reverse Stock Split"

Und dann begann das Nachfüllen: Über eine Dauer-Verkaufsvereinbarung (SEPA) mit dem Finanzinvestor YA II durfte Quantum bis zu 200 Millionen US-Dollar in neuen Aktien in den Markt geben — bis zum 31. März 2026 wurden so 8,7 Millionen neue Aktien für netto rund 91 Millionen US-Dollar verkauft. Aus 4,8 Millionen Aktien (August 2024) wurden 6,96 Millionen (März 2025), dann 14,6 Millionen (März 2026) — und mit der Notplatzierung von 10,6 Millionen Aktien im Juni 2026 rechnerisch rund 25 Millionen: gut das Fünffache in weniger als zwei Jahren. Wachstum der Aktienzahl statt Wachstum des Geschäfts — jede Rettung, jeder Zinsdeal, jeder Warrant wurde mit Kuchenstücken der Altaktionäre bezahlt. Das erklärt auch, wie „minus 95 Prozent in drei Jahren" (Kursstatistik, Datenstand Anfang Juli 2026) und „plus 114 Prozent seit Jahresanfang" gleichzeitig wahr sein können: Wer den Chart bewundert, sollte wissen, dass er ein per Reverse Split und Verwässerung mehrfach umgebautes Instrument betrachtet.

Unbequeme Wahrheit Nr. 4: Wackelige Kontrollen, Mahnbriefe der Börse, Dauerbaustelle Umbau

Der Rest des Berichts rundet das Bild ab, leider konsistent. Quantum räumt wesentliche Schwächen in den internen Finanzkontrollen ein („material weaknesses"), die erst noch behoben werden müssen. Die Nasdaq mahnte in Serie: 2024 wegen zu niedrigen Kurses (daher der Reverse Split) und verspäteter Quartalsberichte, 2025 erneut, weil der Jahresbericht für das Geschäftsjahr 2025 zu spät kam — er wurde erst am 26. August 2025 eingereicht. Und der Konzernumbau ist Dauerzustand: 8,1 Millionen US-Dollar Restrukturierungskosten im Geschäftsjahr 2026 nach 4,1 Millionen im Vorjahr. Nichts davon ist allein ein K.-o.-Kriterium — aber zusammen beschreibt es ein Unternehmen, das seit Jahren gleichzeitig am Produkt, an der Bilanz und an sich selbst baut.

Und die KI-Story? Das Schaufenster glänzt mehr als das Lager

Zurück zur Eingangs-Frage: Quantum vermarktet sich im Jahresbericht als Speicher-Ausrüster des „KI-Zeitalters" — Hochleistungsspeicher für KI-Anwendungen, Data Lakes für KI-Modelle. Die Umsatzzahlen erzählen es nüchterner: Gewachsen ist im Geschäftsjahr 2026 ausgerechnet das klassische Geschäft mit Band- und Backup-Systemen (+36,7 Prozent) — während die Primärspeicher-Sparte, zu der das KI-taugliche All-Flash-System Myriad gehört, laut Bericht weiter schrumpfte und der Service- und Abo-Umsatz um 10 Prozent zurückging. Ein eigenes KI-Umsatzsegment weist Quantum nicht aus. Fair bleibt: Auch das Archiv-Geschäft profitiert indirekt, wenn Firmen für KI-Projekte mehr Daten aufheben. Aber Stand heute gilt — die KI-Story steht im Schaufenster, das Geld verdient (beziehungsweise verliert) Quantum im Lager mit Bandrobotern. Wie sich eine aufgeklebte KI-Erzählung von echter KI-Substanz unterscheidet, prüfen wir übrigens für jede analysierte Aktie einzeln — die Methodik unserer KI-Einstufung kannst du hier nachlesen.

Bewertung: billig sieht anders aus — trotz Pennystock-Vergangenheit

Zur Jahresmitte 2026 brachte Quantum rund 0,2 Milliarden US-Dollar Marktkapitalisierung auf die Waage (Datenstand 6. Juli 2026). Ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht. Das Kurs-Umsatz-Verhältnis um 0,7 wirkt optisch günstig — aber rechne den Unternehmenswert inklusive Schulden und Wandelanleihe, und du landest beim EV/Umsatz um 1,9: Für ein Unternehmen mit sinkender Bruttomarge, negativem Eigenkapital und operativem Mittelabfluss ist das kein Schnäppchen mehr. Die Aktie bleibt zudem ein Zocker-Papier: Tagesschwankungen um 14 Prozent, rund 7 Prozent des Streubesitzes leerverkauft, und ein Kurs, der binnen drei Monaten um gut 150 Prozent stieg (Datenstand 8. Juli 2026) — solche Bewegungen können sich in beide Richtungen wiederholen. Das durchschnittliche Analysten-Kursziel lag zuletzt gut 50 Prozent über dem Kurs von Anfang Juli 2026; die Abdeckung solcher Micro-Caps ist allerdings hauchdünn, nimm sie als Stimmungsindikator, nicht als Verheißung. Die ehrlichste „Bewertung" steht ohnehin in der Bilanz: Erst wenn der operative Cashflow dreht, gehört der Unternehmenswert wieder den Aktionären — vorher verhandeln Gläubiger und neue Geldgeber über deinen Kuchen mit.

Chancen und Risiken auf einen Blick

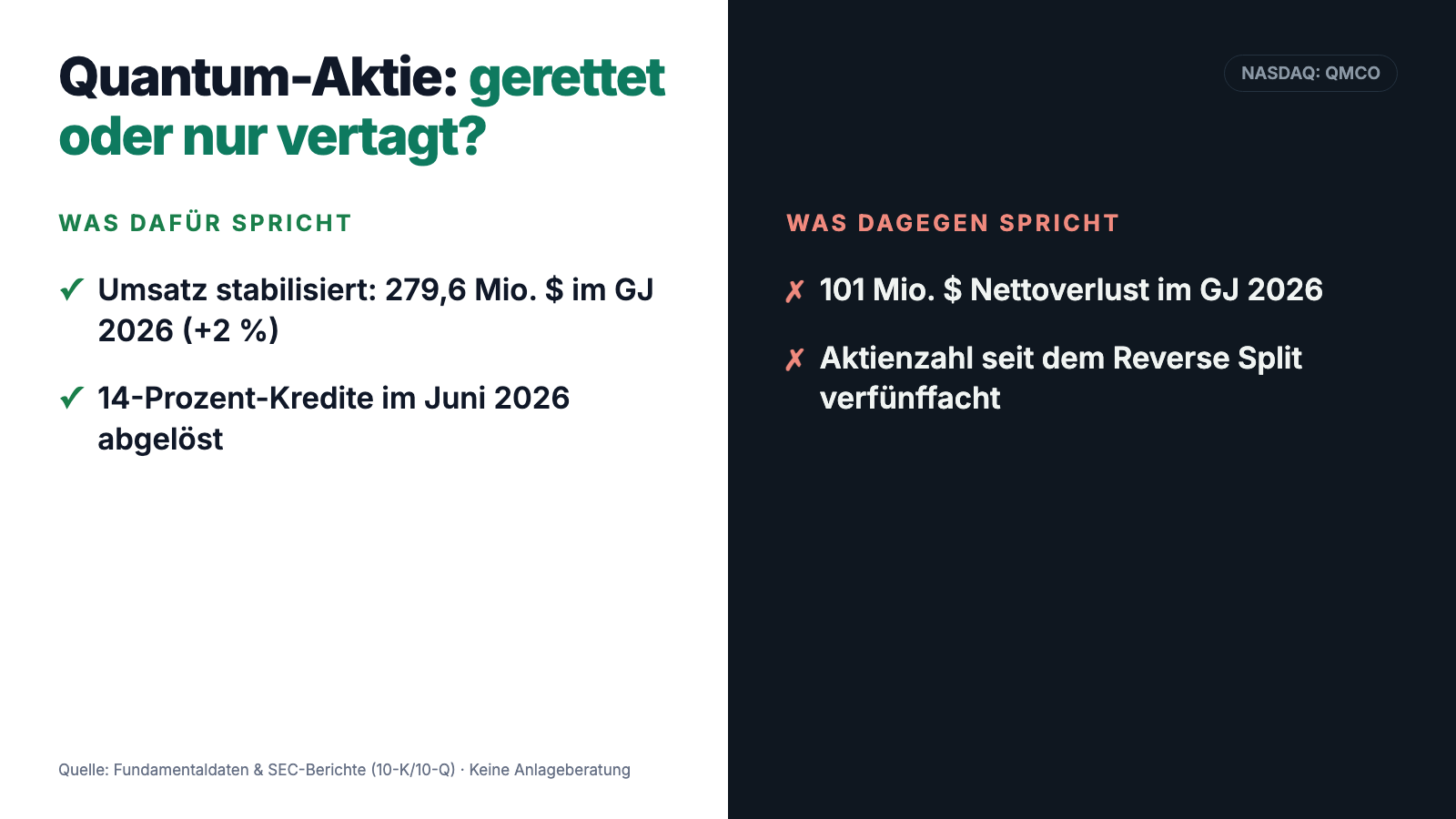

Was für Quantum spricht:

- Die akute Existenzgefahr ist gebannt: Aktienplatzierung über netto 94,7 Millionen US-Dollar (1. Juni 2026), Term Loans komplett abgelöst (4. Juni 2026), Dauer-Verwässerungsvehikel SEPA gekündigt — die Going-Concern-Zweifel wurden im Jahresbericht ausdrücklich als beseitigt vermerkt.

- Operative Stabilisierung: Umsatz +2 Prozent im Geschäftsjahr 2026, Sekundärspeicher +36,7 Prozent, operativer Verlust fast halbiert (24,5 nach 41,7 Millionen US-Dollar), Verwaltungskosten um rund 20 Millionen gesenkt.

- Substanz im Kerngeschäft: jahrzehntelange Kundenbasis in Archiv- und Backup-Speichern, wiederkehrende LTO-Lizenzeinnahmen, Band als günstige und ransomware-resistente Speicherschicht mit realem Rückenwind durch wachsende Datenberge.

- Starkes Kurs-Momentum: +114 Prozent seit Jahresanfang, Relative Stärke 94, Weinstein-Stage 2 (Datenstand 8. Juli 2026) — der Markt honoriert die Rettung sichtbar.

- Ohne die abgelösten 14-Prozent-Kredite entfällt künftig ein großer Teil der Zinslast von zuletzt 21,6 Millionen US-Dollar pro Jahr.

Was dagegen spricht:

- Das Geschäft selbst verbrennt weiter Geld: 37,9 Millionen US-Dollar operativer Mittelabfluss im Geschäftsjahr 2026 (Vorjahr: 23,6 Millionen — der Abfluss wurde größer, nicht kleiner), Kasse zum 31. März 2026 nur 15,6 Millionen.

- Bilanz nach Jahrzehnten der Verluste: 1,04 Milliarden US-Dollar kumulierte Verluste, Eigenkapital minus 198,9 Millionen, Wandelanleihe mit 90 Millionen US-Dollar Zeitwert weiter ausstehend.

- Verwässerungs-Historie: Aktienzahl von 4,8 Millionen (August 2024) auf rechnerisch rund 25 Millionen (Juni 2026) verfünffacht; wer heute einsteigt, sollte einkalkulieren, dass künftige Finanzierungslücken erneut über neue Aktien geschlossen werden.

- Substanzverzehr im Umbau: Bruttomarge von 40,1 auf 36,9 Prozent gefallen, Forschungsbudget um ein Viertel gekürzt, Service-/Abo-Umsatz −10 Prozent, KI-nahe Primärspeicher-Sparte laut Bericht weiter rückläufig.

- Governance-Baustellen: eingeräumte wesentliche Schwächen der internen Finanzkontrollen, wiederholte Nasdaq-Mahnverfahren (Mindestkurs 2024, verspätete Berichte 2024 und 2025), Dauer-Restrukturierung (8,1 Millionen US-Dollar Kosten im GJ 2026).

Ein menschliches Fazit

Zurück zum Comeback-Erzähler auf deiner Schulter. Er hat diesmal nicht komplett unrecht: Die Rettung vom Juni 2026 ist real, die Wucherkredite sind abgelöst, das Kerngeschäft hat sich stabilisiert, und der operative Verlust schrumpft. Aber erzähl ihm die ganze Geschichte: Dieses Comeback wurde nicht vom Geschäft verdient, sondern von den Aktionären bezahlt — mit einer Aktienzahl, die sich seit dem Reverse Split verfünffacht hat, und einem Jahresbericht, in dem die schärfste Warnformel der Bilanzsprache stand. Quantum hat jetzt Zeit gekauft. Ob daraus mehr wird, entscheidet eine einzige Zeile in den kommenden Berichten: der operative Cashflow. Dreht er nachhaltig ins Plus, war der Juni 2026 tatsächlich ein Wendepunkt. Bleibt er rot, ist die frisch gefüllte Kasse nur das nächste Kapitel einer sehr langen Geschichte — und die Erfahrung sagt, wessen Kuchen dann wieder kleiner geschnitten wird. Ein Rauchmelder-Treffer in unserem Insolvenzgefahr-Radar ist kein Insolvenz-Urteil; eine Kursverdopplung ist aber genauso wenig ein Persilschein. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Quantum Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2026 (eingereicht 25. Juni 2026)

- Quantum Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 26. August 2025)

- Quantum Corporation — SEC-Quartalsbericht 10-Q zum 31. Dezember 2025 (eingereicht 17. Februar 2026)

- Quantum Corporation — SEC-Bericht 8-K zur Aktienplatzierung vom 1. Juni 2026 (eingereicht 2. Juni 2026)

- Quantum Corporation — SEC-Bericht 8-K zur Ablösung der Term Loans vom 4. Juni 2026 (eingereicht 5. Juni 2026)

- Fundamentaldaten (Metriken, Bewertung, Kursstatistik; Datenstand 6./8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Der Befund unseres Insolvenzgefahr-Radars ist ein quantitativer Hinweis auf Basis des letzten Bilanzstichtags, kein Urteil über eine tatsächliche Insolvenz. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Quantum-Aktien.

Unser Fazit auf einen Blick

- Rettung Juni 2026 positiv

- Aktienplatzierung über netto 94,7 Millionen US-Dollar (1. Juni 2026) und komplette Ablösung der am 5. August 2026 fälligen Term Loans für 57,8 Millionen — die Going-Concern-Zweifel sind laut 10-K beseitigt, das SEPA-Verwässerungsvehikel gekündigt.

- Operative Stabilisierung positiv

- Umsatz +2 Prozent auf 279,6 Millionen US-Dollar im GJ 2026, Sekundärspeicher +36,7 Prozent, operativer Verlust fast halbiert (24,5 nach 41,7 Millionen), Verwaltungskosten um rund 20 Millionen gesenkt.

- Kurs-Momentum positiv

- +114 Prozent seit Jahresanfang 2026, Relative Stärke 94, Weinstein-Stage 2 (Datenstand 8. Juli 2026) — aber Vorsicht vor dem Anker: auf drei Jahre bleibt ein Minus von rund 95 Prozent, Tagesschwankungen um 14 Prozent.

- Cash-Verbrennung negativ

- Operativer Mittelabfluss von 37,9 Millionen US-Dollar im GJ 2026 (Vorjahr: 23,6 Millionen — die Richtung stimmt nicht); Kasse zum 31. März 2026 nur 15,6 Millionen, daher der Treffer im Insolvenzgefahr-Radar (rund 1,7 Quartale Reichweite vor der Juni-Platzierung).

- Bilanz & Verwässerung negativ

- Eigenkapital −198,9 Millionen US-Dollar, kumulierte Verluste 1,04 Milliarden, Wandelanleihe (90 Millionen Zeitwert) weiter ausstehend; Aktienzahl seit August 2024 von 4,8 auf rechnerisch rund 25 Millionen verfünffacht.

- Substanz & Governance negativ

- Bruttomarge von 40,1 auf 36,9 Prozent gefallen, Forschungsbudget um ein Viertel gekürzt, KI-nahe Primärspeicher-Sparte rückläufig; dazu eingeräumte wesentliche Kontrollschwächen, Nasdaq-Mahnverfahren 2024/2025 und Dauer-Restrukturierung.

Quantum hat sich im Juni 2026 Zeit gekauft: Die Wucherkredite sind abgelöst, die akute Existenzgefahr ist gebannt — bezahlt mit massiver Verwässerung. Ob aus der Rettung ein Turnaround wird, entscheidet allein der operative Cashflow, der zuletzt noch tiefrot war. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 31. März — „GJ 2026" ist April 2025 bis März 2026; der 10-K wurde am 25. Juni 2026 eingereicht.

- Die Radar-Kennzahlen (Kasse 15,6 Mio., rund 1,7 Quartale Reichweite) beziehen sich auf den Bilanzstichtag 31. März 2026 — die Aktienplatzierung vom 1. Juni 2026 (netto 94,7 Mio. US-Dollar) und die Kredit-Ablösung (57,8 Mio.) liegen danach.

- Sehr volatile Aktie: Tagesschwankungen um 14 Prozent, rund 7 Prozent des Streubesitzes leerverkauft, Analysten-Abdeckung hauchdünn (Datenstand 6./8. Juli 2026); ein nächster Berichtstermin war in unserer Datenbank zuletzt nicht hinterlegt.

Häufige Fragen

Quantum baut Speichersysteme für riesige Datenmengen: Scalar-Bandroboter für Langzeitarchive, DXi-Backup-Systeme, ActiveScale-Objektspeicher und All-Flash-Systeme für Video- und KI-Daten. Dazu kommen Lizenzeinnahmen aus dem LTO-Bandformat. Sitz ist Centennial, Colorado; zuletzt rund 490 Beschäftigte in 18 Ländern (Stand 31. März 2026). Umsatz im Geschäftsjahr 2026: 279,6 Millionen US-Dollar.

Das Radar teilt die Kasse zum letzten Bilanzstichtag durch den operativen Mittelabfluss der letzten vier Quartale. Bei Quantum: 15,6 Millionen US-Dollar Kasse (31. März 2026) bei rund 9,5 Millionen Abfluss je Quartal — rechnerisch rund 1,7 Quartale Reichweite. Das ist ein Rauchmelder auf Basis der letzten Bilanz, kein Insolvenz-Urteil.

Die akute Gefahr ja: Am 1. Juni 2026 nahm Quantum per Aktienplatzierung netto 94,7 Millionen US-Dollar ein und löste am 4. Juni 2026 die am 5. August 2026 fälligen Term Loans für 57,8 Millionen komplett ab; der Jahresbericht vermerkt die Going-Concern-Zweifel als beseitigt. Solange das Geschäft aber operativ Geld verbrennt (37,9 Millionen US-Dollar Abfluss im Geschäftsjahr 2026), bleibt die Kasse ein Zeitpolster.

„Substantial doubt about the ability to continue as a going concern" ist die schärfste Warnformel der US-Bilanzregeln: erhebliche Zweifel, dass die Firma die nächsten zwölf Monate aus eigener Kraft übersteht. Bei Quantum lag der Grund in der Fälligkeit der Term Loans am 5. August 2026; die Zweifel wurden laut 10-K erst durch die Transaktionen vom Juni 2026 beseitigt.

Der Markt feierte die Rettung: Kapitalerhöhung, Ablösung der 14-Prozent-Kredite und die ausdrücklich beseitigten Going-Concern-Zweifel nahmen das Ausfallszenario vom Tisch — die Aktie legte seit Jahresanfang 2026 rund 114 Prozent zu (Datenstand 8. Juli 2026). Zur Wahrheit gehört: Auf Sicht von drei Jahren stand trotzdem ein Minus von rund 95 Prozent, und die Aktienzahl hat sich seit August 2024 etwa verfünffacht.

PIK („paid in kind") heißt: Zinsen werden nicht überwiesen, sondern dem Kreditbetrag zugeschlagen — der Schuldenberg wächst automatisch weiter. Quantums Term Loans kosteten zuletzt einen Zinsaufschlag von bis zu 14 Prozent pro Jahr, davon 8 Prozentpunkte als PIK; allein im Geschäftsjahr 2026 kamen so 6,6 Millionen US-Dollar Schulden hinzu, ohne dass neues Geld floss.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.