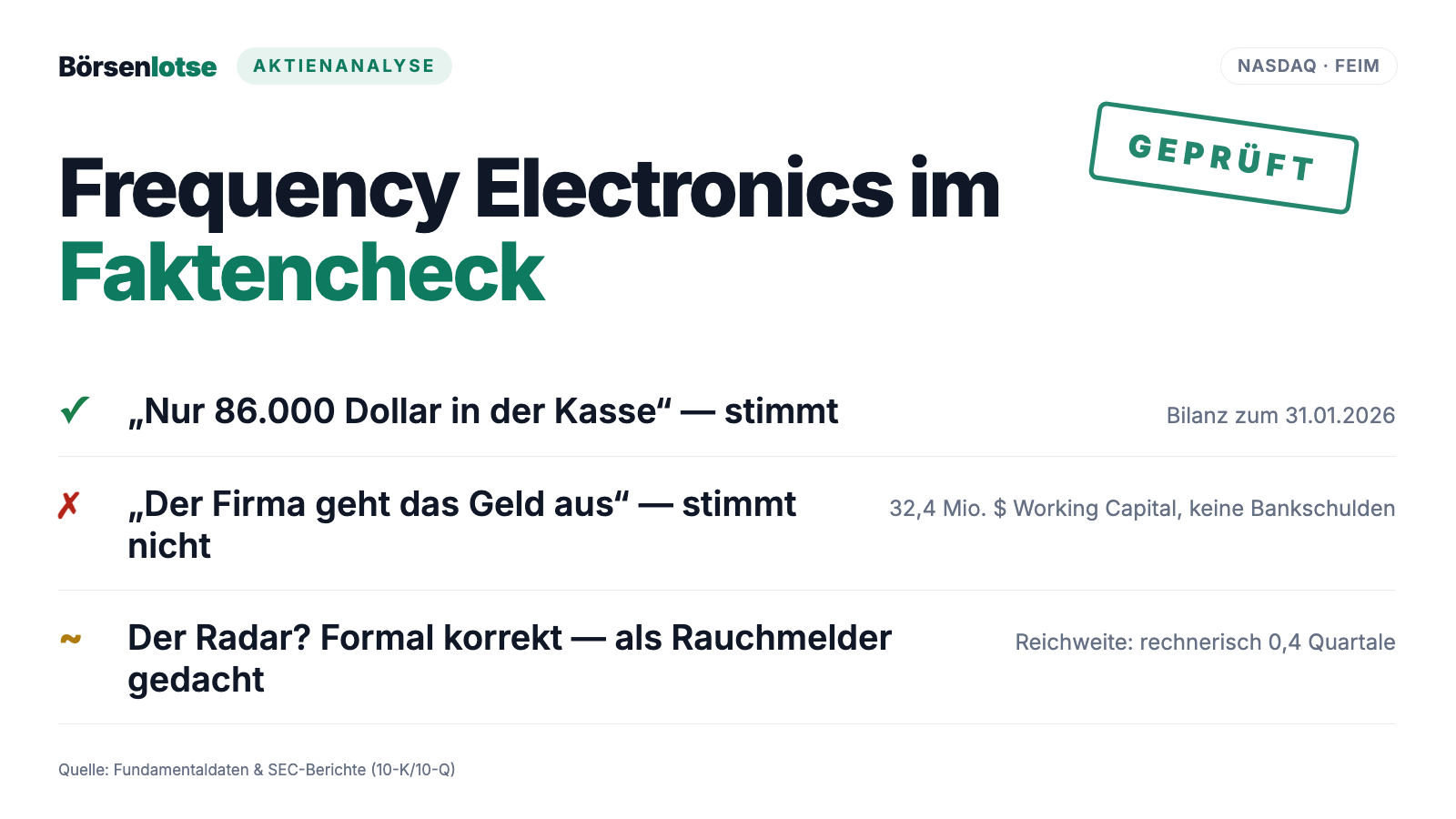

Frequency-Electronics-Aktie: 86.000 Dollar Kasse, 617 Millionen Börsenwert — und was dieser Grenzfall über Kennzahlen lehrt

Unser Insolvenzgefahr-Radar meldet bei Frequency Electronics die kürzeste Kassen-Reichweite der ganzen Flop-10-Liste: rechnerisch 0,4 Quartale. Wir haben die SEC-Berichte gelesen — und gefunden: Die Kasse ist wirklich fast leer, die Firma aber kerngesund. 32,4 Millionen US-Dollar Working Capital, keine Bankschulden, Rekord-Auftragsbestand. Warum der Alarm trotzdem kein Fehler ist und was du daraus über automatische Kennzahlen lernst. Keine Anlageberatung — nur ein Fehlalarm, der sich zu verstehen lohnt.

Es gibt einen Reflex, der dich als Anleger genauso viel Geld kosten kann wie blinde Gier: der Alarm-Reflex. Ein Warnsignal blinkt — und du rennst, ohne nachzusehen, ob es wirklich brennt. Psychologen nennen das Automatisierungs-Gläubigkeit: Wir vertrauen einer Zahl aus dem Computer mehr als unserem eigenen Blick, gerade wenn sie rot leuchtet. Heute liefert unser eigener Insolvenzgefahr-Radar das perfekte Anschauungsstück: Frequency Electronics (NASDAQ: FEIM) steht dort mit der kürzesten Kassen-Reichweite der ganzen Liste — rechnerisch 0,4 Quartale, bei einem Börsenwert von über 600 Millionen US-Dollar. Der Alarm-Reflex sagt: Finger weg, die sind pleite, bevor der Sommer vorbei ist. Deshalb machen wir einen Deal: Bevor du dieses Urteil übernimmst — oder es als Unsinn abtust —, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Frequency Electronics erzählt er eine Geschichte, die beides zugleich ist: Der Alarm stimmt. Und er stimmt doch nicht. Genau dieses Spannungsfeld — eine formal korrekte Kennzahl, die wirtschaftlich in die Irre führen kann — ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Frequency Electronics eigentlich macht

Frequency Electronics baut seit 1961 etwas, das man leicht unterschätzt: extrem genaue Uhren. Keine Armbanduhren — sondern Quarz-Oszillatoren und Rubidium-Atomuhren, die in Satelliten, Militärfunk und Navigationssystemen den Takt vorgeben. Stell dir jedes GPS-Signal, jede verschlüsselte Militär-Verbindung, jede Satelliten-Übertragung als riesiges Orchester vor: Damit Tausende Instrumente zusammen spielen, braucht es ein Metronom, das über Jahre hinweg nicht einmal um den Bruchteil einer millionstel Sekunde falsch geht — und das Starts ins Weltall, Vakuum und Temperaturschocks übersteht. Genau diese Metronome liefert Frequency Electronics. Der Jahresbericht formuliert es selbstbewusst:

„Frequency Electronics, Inc. […] is a world leader in precision time and frequency generation technology, which is incorporated into commercial and U.S. Government satellites, Command, Control, Communication, Computer, Intelligence, Surveillance and Reconnaissance (‘C4ISR’), and Electronic Warfare (‘EW’) systems."

Übersetzung: „Frequency Electronics, Inc. […] ist ein Weltmarktführer für Technologie zur präzisen Zeit- und Frequenzerzeugung, die in kommerziellen und US-Regierungs-Satelliten, in Führungs-, Kommunikations- und Aufklärungssystemen (‚C4ISR') sowie in Systemen der elektronischen Kriegsführung (‚EW') eingesetzt wird."

— Frequency Electronics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

„Weltmarktführer" ist wie immer mit Vorsicht zu genießen — aber die Nische ist real und die Kundenliste seriös: Der Großteil des Geschäfts läuft direkt oder über Subunternehmer-Verträge für die US-Regierung und das Verteidigungsministerium, etwa Zeitsysteme für Satelliten-Nutzlasten. Für die nächste Generation der GPS-III-Satelliten bewirbt sich die Firma laut Jahresbericht mit ihrem digitalen Rubidium-Frequenzstandard um die Bord-Uhren. Die Zentrale sitzt in Mitchel Field im US-Bundesstaat New York, beschäftigt werden 226 Mitarbeiter, alle in den USA (Stand des 10-K vom Juli 2025). Und das Geschäft wuchs zuletzt kräftig: Im Geschäftsjahr 2025 — es endete am 30. April 2025 — stieg der Umsatz um 26,3 Prozent auf 69,8 Millionen US-Dollar; allein die Erlöse aus Satellitenprogrammen legten um 76 Prozent zu. Kein Hoffnungswert-Start-up also, sondern ein 65 Jahre alter Rüstungs- und Raumfahrt-Zulieferer mit echten Gewinnen. Und ausgerechnet diese Firma meldet unser Insolvenzgefahr-Radar? Genau. Schauen wir hin.

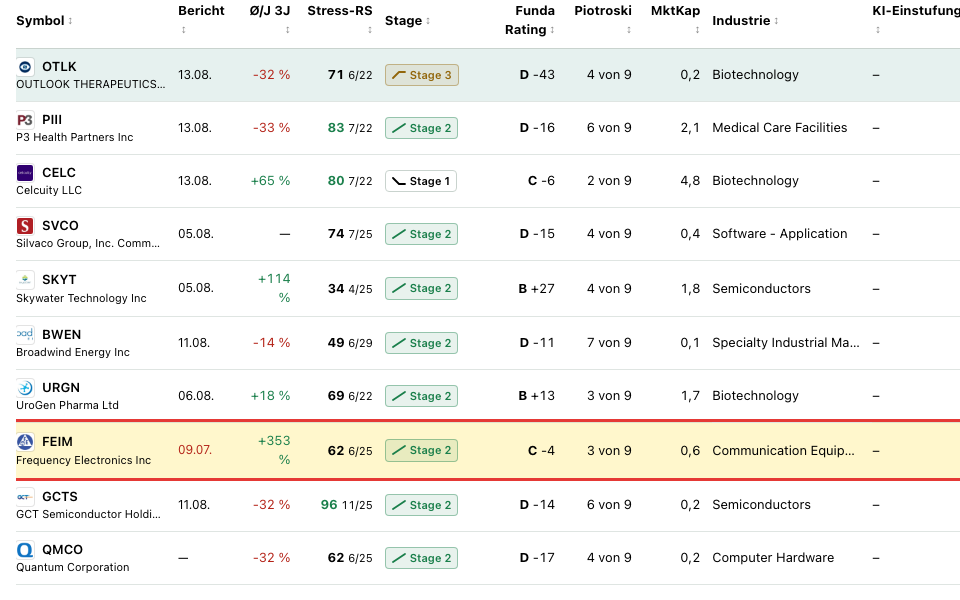

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.800 Aktien durch unsere Scanner laufen. Frequency Electronics schlägt in 7 Scannern an (Datenstand 8. Juli 2026) — und die Liste ist ein Widerspruch auf zwei Beinen. Auf der einen Seite reines Kurs-Lob: Stan Weinstein: Stage 2 (etablierter Aufwärtstrend), RS-Leader (≥ 90) mit einem Relative-Stärke-Rating von 94 — die Aktie lief zuletzt besser als 94 Prozent des Marktes —, Dual Momentum und Profis 80 % (hoher Anteil institutioneller Eigentümer: rund 74 Prozent der Aktien liegen bei Fonds und Vermögensverwaltern). Auf der anderen Seite zwei Warnlisten: die Beneish-M-Score-Liste — und eben der Insolvenzgefahr-Radar: Kasse bald leer, dem wir gerade einen eigenen Übersichts-Artikel gewidmet haben. Dort haben wir Frequency Electronics schon als Grenzfall angekündigt — diese Analyse ist die versprochene Tiefenprüfung.

Kurz übersetzt, was der Scanner sonst noch sieht: Die Fundamental-Note C (−4) ist Mittelmaß, der Piotroski-Score von 3 von 9 ist schwach (kerngesund wäre 8 oder 9 — der Score bestraft hier vor allem den negativen Cashflow und rückläufige Margen der jüngsten Quartale). Der Beneish-M-Score von −0,79 liegt über der Warnschwelle von −1,78 — das Modell wittert Muster, die bei Ergebnis-Kosmetik häufig sind; bei FEIM schlägt es vor allem wegen stark gestiegener Forderungen und der Margen-Sprünge an, ein Manipulationsbeweis ist es ausdrücklich nicht. Und jetzt der Clou, der diese Aktie zum Lehrstück macht: Unser Altman-Z-Score — das klassische Insolvenz-Frühwarnmodell — steht bei 7,86. Alles über 3 gilt als sichere Zone; 7,86 ist das Gegenteil eines Pleitekandidaten. Zwei Insolvenz-Messgeräte, zwei entgegengesetzte Anzeigen. Merk dir dieses Spannungsfeld — es löst sich gleich auf, und die Auflösung ist lehrreicher als jeder einzelne Messwert.

Der Alarm im Detail: 86.000 Dollar in der Kasse — wirklich

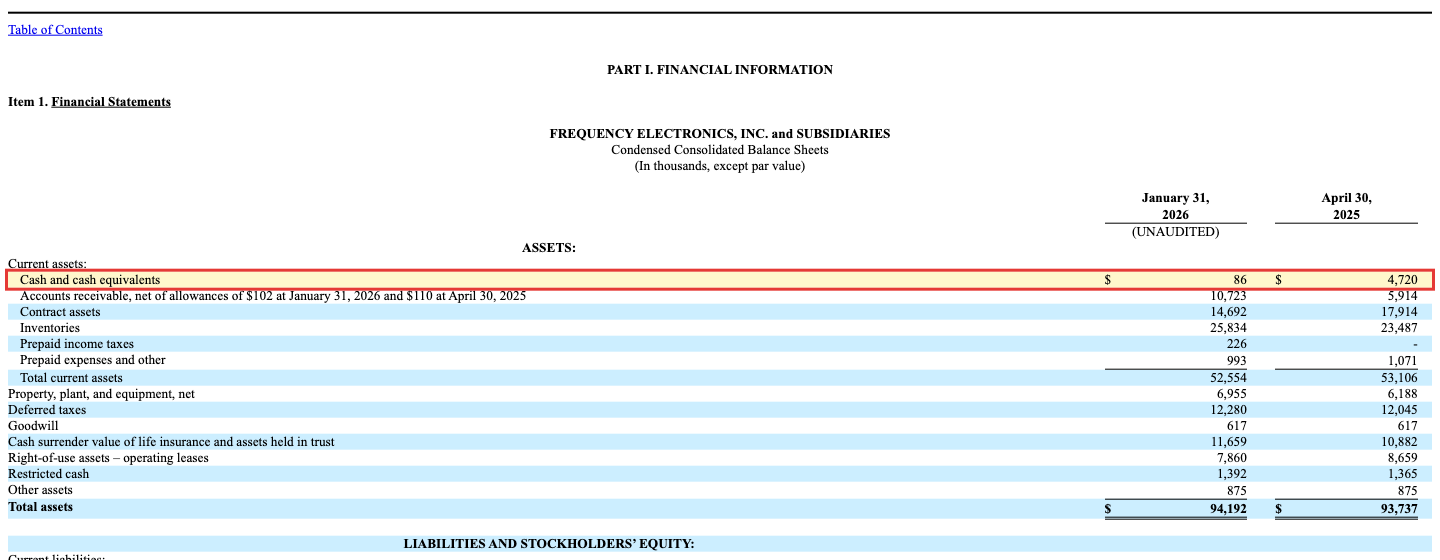

Der Insolvenzgefahr-Radar rechnet bewusst stur: Er nimmt die Zahlungsmittel laut Bilanz (Kasse und Bankguthaben, englisch „cash and cash equivalents"), teilt sie durch den durchschnittlichen operativen Mittelabfluss der letzten vier Quartale — und meldet jede Firma, deren Kasse rechnerisch in weniger als vier Quartalen leer wäre. Bei Frequency Electronics lauten die Zutaten (Datenstand 8. Juli 2026): 0,1 Millionen US-Dollar Kasse, im Schnitt rund 0,2 Millionen US-Dollar Abfluss je Quartal (die letzten vier Quartale summieren sich auf −0,9 Millionen) — Reichweite: 0,44 Quartale. Klingt nach Tippfehler bei einer Firma mit 0,62 Milliarden Börsenwert? Ist es nicht. Die Bilanz im Quartalsbericht zum 31. Januar 2026 zeigt die Position schwarz auf weiß — genauer: 86.000 US-Dollar:

Der Radar hat also recht: Die Kasse ist fast leer. Aber jetzt kommt der Teil, den keine automatische Kennzahl sieht — und den das Management im selben Bericht zwei Absätze weiter selbst einordnet:

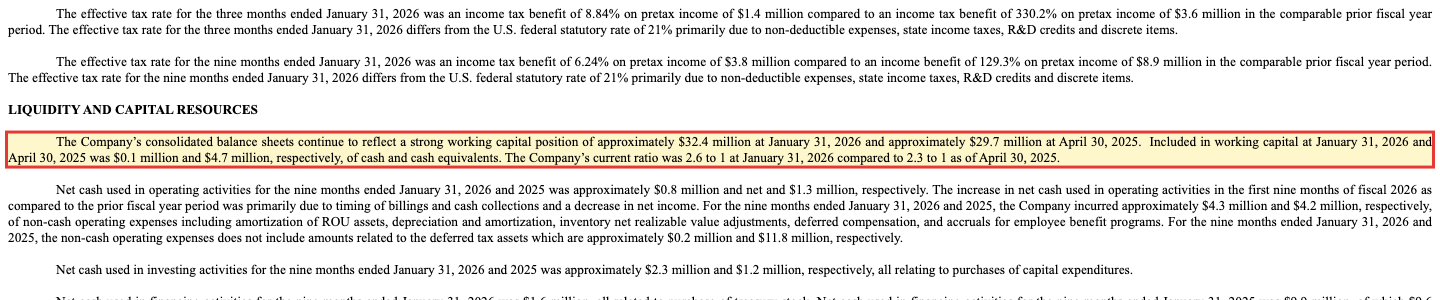

„The Company's consolidated balance sheets continue to reflect a strong working capital position of approximately $32.4 million at January 31, 2026 and approximately $29.7 million at April 30, 2025. Included in working capital at January 31, 2026 and April 30, 2025 was $0.1 million and $4.7 million, respectively, of cash and cash equivalents."

Übersetzung: „Die Konzernbilanz weist weiterhin ein starkes Working Capital von rund 32,4 Millionen US-Dollar zum 31. Januar 2026 und rund 29,7 Millionen US-Dollar zum 30. April 2025 aus. Darin enthalten waren zum 31. Januar 2026 beziehungsweise 30. April 2025 Zahlungsmittel von 0,1 Millionen beziehungsweise 4,7 Millionen US-Dollar."

— Frequency Electronics, Inc., SEC-Quartalsbericht 10-Q zum 31. Januar 2026, Item 2 „Liquidity and Capital Resources"

Working Capital heißt übersetzt: alles kurzfristige Vermögen minus alle kurzfristigen Schulden — quasi der Kontostand, wenn man auch die Rechnungen mitzählt, die Kunden in den nächsten Monaten bezahlen müssen, und die Lagerregale. Davon hat Frequency Electronics 32,4 Millionen US-Dollar, das 2,6-Fache der kurzfristigen Verbindlichkeiten. Die Kasse ist leer wie ein Portemonnaie am Monatsende — aber auf dem Küchentisch liegen unbezahlte Kundenrechnungen über 10,7 Millionen (Forderungen, neun Monate zuvor: 5,9 Millionen), fertige Ware für 25,8 Millionen und ein Vertragsvermögen von 14,7 Millionen. Und wohin sind die 4,7 Millionen vom Frühjahr 2025 verschwunden? Die Kapitalflussrechnung zählt es nüchtern auf: 0,8 Millionen operativer Abfluss (vor allem, weil die US-Regierung langsamer abgerechnet hat, als produziert wurde), 2,3 Millionen Investitionen in Anlagen und Ausrüstung, 1,6 Millionen für Aktienrückkäufe. Macht zusammen 4,7 Millionen. Kein Krisenposten dabei — im Vorjahreszeitraum hatte die Firma sogar eine Sonderdividende von 9,6 Millionen US-Dollar ausgeschüttet. Firmen, denen das Geld ausgeht, kaufen keine eigenen Aktien zurück und zahlen keine Sonderdividenden. Zur Einordnung, wie derselbe Kassen-Alarm bei einem echten Krisenfall aussieht, lohnt der Blick in unseren Flop-10-Übersichtsartikel — dort stehen Firmen, die zusätzlich Verluste schreiben und frisches Kapital brauchen. Frequency Electronics braucht vor allem eines: dass die Kunden ihre Rechnungen überweisen.

Die Zahlen über die Jahre — und der Cashflow im Zickzack

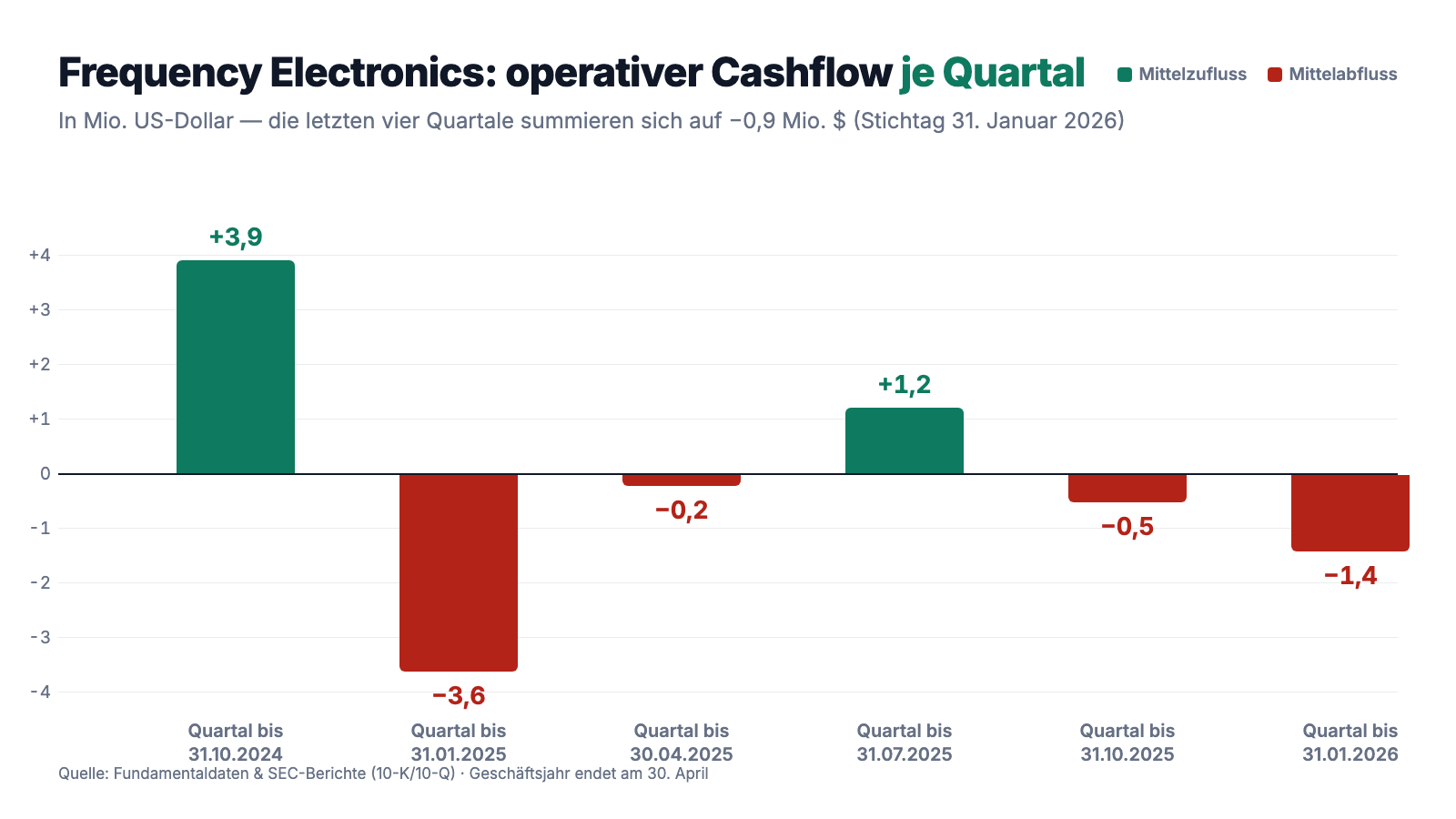

Die Geschäftsjahre von Frequency Electronics enden am 30. April — „Geschäftsjahr 2025" meint also Mai 2024 bis April 2025. Die lange Linie: Nach mageren Jahren mit Umsätzen um 55 Millionen zog das Geschäft zuletzt kräftig an — Geschäftsjahr 2024: 55,3 Millionen Umsatz und 5,6 Millionen Nettogewinn; Geschäftsjahr 2025: 69,8 Millionen Umsatz (+26,3 Prozent), 11,7 Millionen operativer Gewinn, 23,7 Millionen Nettogewinn (zu diesem verdächtig großen Sprung gleich mehr). In den ersten neun Monaten des Geschäftsjahres 2026 (Mai 2025 bis Januar 2026) kühlte es ab: 47,8 Millionen Umsatz, rund 4 Prozent weniger als im Vorjahreszeitraum, operativer Gewinn 3,3 nach 8,5 Millionen — die Firma blieb aber profitabel (4,0 Millionen Nettogewinn). Der operative Cashflow dagegen fährt seit Jahren Achterbahn — genau das Muster, das den Radar füttert:

Lies das Diagramm als Charakterzeugnis: Frequency Electronics verbrennt nicht Monat für Monat Geld wie ein Biotech ohne Produkt — die Zahlungsströme schwappen. In einem Quartal überweist die Regierung Meilenstein-Zahlungen (+3,9 Millionen), im nächsten steckt das Geld in halbfertigen Satelliten-Uhren und offenen Rechnungen (−3,6 Millionen). Über die letzten vier Quartale blieb unterm Strich ein Abfluss von 0,9 Millionen — ärgerlich, aber bei 32 Millionen Working Capital kein Überlebensthema. Der Radar unterscheidet dieses Schwappen nicht von echtem Verbrennen; er sieht nur: Kasse 0,1 Millionen, Abfluss 0,2 pro Quartal. Wachstum, das erst produziert und später kassiert, sieht in der Kapitalflussrechnung kurzfristig genauso aus wie Schrumpfen — das ist die zweite Merkregel dieser Analyse.

Was in den Berichten steht — die unbequemen Wahrheiten

Damit das hier keine Entwarnungs-Hymne wird: Der zweite Blick in die SEC-Berichte findet durchaus Dinge, die du kennen solltest. Ehrlichkeit in beide Richtungen.

Unbequeme Wahrheit Nr. 1: Es gibt kein Sicherheitsnetz — nicht einmal eine Kreditlinie

Null Bankschulden klingt nach Tugend. Die Kehrseite steht in Fußnote 7 des Jahresberichts, und sie ist bemerkenswert:

„As of April 30, 2025 and 2024, the Company neither had any borrowings nor any borrowing capacity pursuant to a credit facility."

Übersetzung: „Zum 30. April 2025 und 2024 hatte das Unternehmen weder Bankverbindlichkeiten noch irgendeinen Kreditrahmen im Rahmen einer Kreditfazilität."

— Frequency Electronics, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 7 „Debt Obligations"

Eine Firma mit 86.000 Dollar Kasse und ohne vereinbarte Kreditlinie lebt vollständig vom Timing ihrer Kundenzahlungen. Die Kunden sind zum Glück die zuverlässigsten Schuldner der Welt — US-Bundesbehörden zahlen, nur eben in Behörden-Geschwindigkeit. Aber sollte ein großes Programm gestreckt, ein Haushaltsstreit eskalieren oder eine Abnahme sich verzögern, gibt es keinen Dispo, den man kurz zieht: Dann müsste die Firma Zahlungen schieben, Ausgaben bremsen oder sich Geld erst besorgen. Das Management selbst testiert sich Handlungsfähigkeit — mit einem klaren Zeithorizont:

„The Company believes that its liquidity is adequate to meet its short-term operating and investment needs through at least March 17, 2027 and its long-term operation and investment needs for the foreseeable future thereafter."

Übersetzung: „Das Unternehmen ist überzeugt, dass seine Liquidität ausreicht, um den kurzfristigen Betriebs- und Investitionsbedarf mindestens bis zum 17. März 2027 sowie den langfristigen Bedarf für die absehbare Zeit danach zu decken."

— Frequency Electronics, Inc., SEC-Quartalsbericht 10-Q zum 31. Januar 2026, Item 2 (MD&A)

Unbequeme Wahrheit Nr. 2: Der Traumgewinn 2025 war zur Hälfte ein Steuer-Buchungseffekt — und der „Gewinneinbruch" danach auch

Wer die Gewinnreihe liest — 5,6 Millionen, dann 23,7 Millionen, dann „minus 90 Prozent" im jüngsten Quartal — erlebt beide Kennzahlen-Fallen in einer Aktie. Die Auflösung: Im Geschäftsjahr 2025 verdiente Frequency Electronics vor Steuern 12,1 Millionen US-Dollar (nach 5,5 Millionen — eine echte, starke Verbesserung). Dazu kam aber ein Steuer-Ertrag von 11,5 Millionen US-Dollar: Die Firma durfte alte Verlustvorträge, die sie vorsichtshalber wertberichtigt hatte, wieder in die Bilanz heben, weil nun nachhaltige Gewinne absehbar sind — die Wertberichtigung sank um rund 13,9 Millionen. Ein Buchungsvorgang, kein Geldeingang. Der ausgewiesene Nettogewinn verdoppelte sich dadurch optisch auf 23,7 Millionen. Ein Jahr später kehrt derselbe Effekt das Vorzeichen um: Das Quartal bis 31. Januar 2026 zeigt „nur" 1,6 Millionen Gewinn nach 15,4 Millionen im Vorjahresquartal — ein Rückgang um 90 Prozent, der fast vollständig daher kommt, dass im Vorjahresquartal 11,8 Millionen Steuer-Ertrag steckten. Vor Steuern lautet der Vergleich 1,4 nach 3,6 Millionen — eine echte Abkühlung, ja, aber kein Absturz. Merke: Ein Gewinn, der aus der Steuerzeile kommt, ist beim nächsten Vergleich dein Feind — erst als zu hohe Basis, dann als vermeintlicher Einbruch. Wie gefährlich Papier-Gewinne ganz ohne Steuer-Effekte sein können, haben wir übrigens in der FatPipe-Analyse seziert — dort steht der Gewinn im Bericht, während das Geld jahrelang aussteht.

Unbequeme Wahrheit Nr. 3: Ein Kunde dominiert, der Umsatz kühlt ab — und ein Rest-Russland-Kapitel

Das Geschäftsmodell hat die Klumpen, die zu einem Rüstungszulieferer gehören: Der Großteil der Erlöse hängt an Programmen der US-Regierung — teils als Festpreisverträge, bei denen Frequency Electronics das Risiko von Kostenüberschreitungen selbst trägt, wie der Jahresbericht nüchtern erklärt. Budget-Verschiebungen in Washington schlagen direkt auf Umsatz und Zahlungseingänge durch; genau solche Abrechnungs-Verschiebungen haben die Kasse zuletzt geleert. Dazu kühlt das Wachstum gerade ab: Nach +26 Prozent im Geschäftsjahr 2025 lagen die ersten neun Monate des Geschäftsjahres 2026 4 Prozent unter dem Vorjahr, das Quartal bis Januar 2026 sogar 10,8 Prozent. Der Lichtblick steht zwei Seiten weiter im selben Bericht: Der Auftragsbestand erreichte zum 31. Januar 2026 rund 83 Millionen US-Dollar — nach 70 Millionen zum 30. April 2025 ein Rekordwert, von dem etwa 69 Prozent binnen zwölf Monaten zu Umsatz werden sollen. Und als Kuriosum der Firmengeschichte: Frequency Electronics hält noch 4,6 Prozent am russischen Quarz-Hersteller Morion in St. Petersburg — die Beteiligung wurde wegen des Ukraine-Kriegs und der Sanktionen schon 2022 vollständig abgeschrieben. Ein Alt-Risiko, das keines mehr ist, weil es bereits auf null steht — aber es zeigt, dass auch diese solide Firma Ecken hat, die man kennen sollte. Zum Thema künstliche Intelligenz übrigens: In beiden geprüften SEC-Berichten — dem kompletten 10-K und dem jüngsten 10-Q — kommt KI schlicht nicht vor, weder als Produkt noch als Risikofaktor. Keine aufgeklebte KI-Story, aber eben auch keine KI-Fantasie als Kurstreiber.

Bewertung: Der Markt hat den Alarm längst überstimmt

Und was sagt die Börse zu alledem? Sie feiert. Die Aktie hat sich binnen zwölf Monaten (Stand Anfang Juli 2026) fast verdreifacht und über vier Jahre mehr als verzehnfacht; der Börsenwert lag am 8. Juli 2026 bei rund 0,62 Milliarden US-Dollar. Das ist für 68 Millionen US-Dollar Umsatz der letzten vier Quartale ein Kurs-Umsatz-Verhältnis um 9 — Software-Niveau für einen Hardware-Zulieferer. Das Kurs-Gewinn-Verhältnis auf die letzten vier Quartale liegt um 86, ist aber aus den genannten Gründen fast unbrauchbar (schwache Quartale plus Steuer-Verzerrungen im Nenner) — noch ein Fall für die Kennzahlen-Schule. Ehrlicher ist die Größenordnung: Der Markt bezahlt hier nicht die Gegenwart, sondern die Erwartung, dass Raumfahrt- und Verteidigungsbudgets, GPS-Modernisierung und der Rekord-Auftragsbestand die Gewinne in neue Regionen heben. Das mittlere Analysten-Kursziel lag Anfang Juli 2026 nur noch rund 16 Prozent über dem Kurs — die Profis sehen den Optimismus also weitgehend eingepreist. Dazu schwankt die Aktie an normalen Tagen um die 8 bis 9 Prozent — nichts für schwache Nerven. Der nächste Prüfstein stand beim Verfassen dieser Analyse unmittelbar bevor: Der Jahresbericht für das am 30. April 2026 beendete Geschäftsjahr war für den 9. Juli 2026 angesetzt — inklusive frischem Kassenstand, an dem du die Radar-Geschichte selbst weitererzählen kannst.

Chancen und Risiken auf einen Blick

Was für Frequency Electronics spricht:

- Etabliertes Nischen-Geschäft mit 65 Jahren Historie: Präzisions-Zeittechnik für Satelliten, GPS und Militärfunk — Technologie, die man nicht über Nacht nachbaut, mit der US-Regierung als zahlungskräftigstem Kunden der Welt.

- Solide Bilanz trotz leerer Kasse: 32,4 Millionen US-Dollar Working Capital (das 2,6-Fache der kurzfristigen Schulden), null Bankschulden, Liquiditäts-Testat bis mindestens März 2027 (10-Q zum 31. Januar 2026).

- Rekord-Auftragsbestand von rund 83 Millionen US-Dollar (31. Januar 2026, nach 70 Millionen im April 2025), davon ~69 Prozent binnen zwölf Monaten umsatzwirksam; Rückenwind durch Raumfahrt- und Verteidigungsbudgets und die GPS-III-Modernisierung.

- Aktionärsfreundliche Kapitalverwendung eines Gewinner-Managements: Sonderdividende von 1,00 US-Dollar je Aktie (August 2024), laufendes Rückkaufprogramm über bis zu 20 Millionen US-Dollar (seit September 2025), kaum Verwässerung.

- Starkes Kurs-Momentum: Relative Stärke 94, Weinstein-Stage 2, rund 74 Prozent institutionelle Eigentümer (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Die Kasse ist real fast leer (86.000 US-Dollar zum 31. Januar 2026) und es existiert keinerlei Kreditlinie — jede Programm-Verzögerung oder Haushaltssperre in Washington trifft die Zahlungsfähigkeit ohne Puffer aus der Bank.

- Klumpenrisiko US-Regierung: Erlöse hängen an wenigen großen Programmen, teils Festpreisverträge mit Kostenrisiko beim Unternehmen; Umsatz zuletzt rückläufig (−4 Prozent in den neun Monaten bis Januar 2026, −10,8 Prozent im jüngsten Quartal).

- Verzerrte Gewinnoptik: Der Rekordgewinn 2025 enthielt 11,5 Millionen US-Dollar Steuer-Buchungsertrag; Piotroski-Score nur 3 von 9, Fundamental-Note C, Beneish-M-Score (−0,79) über der Warnschwelle — die Ergebnisqualität verlangt genaues Hinsehen.

- Sportliche Bewertung nach Kursverdreifachung: Kurs-Umsatz-Verhältnis um 9 für einen Hardware-Zulieferer mit einstelligen operativen Margen in den jüngsten Quartalen; Analysten-Kursziel nur noch ~16 Prozent entfernt (Stand Anfang Juli 2026).

- Hohe Schwankungsbreite (8 bis 9 Prozent an normalen Tagen) und Projektgeschäft mit Zickzack-Cashflow — wer Quartalszahlen wörtlich nimmt, wird hier regelmäßig erschreckt.

Ein menschliches Fazit

Zurück zum Alarm-Reflex vom Anfang. Der Rauchmelder in unserer Küche — der Insolvenzgefahr-Radar — hat exakt das getan, wofür wir ihn gebaut haben: Er hat gepiept, als eine Zahl gefährlich aussah. Und die Zahl stimmt: 86.000 Dollar Kasse sind für eine Firma dieser Größe ein außergewöhnlicher Zustand, den du kennen solltest, bevor du investierst. Aber als wir nachgesehen haben, brannte nicht das Haus — auf dem Herd stand ein Topf mit Deckel: 32,4 Millionen Working Capital, keine Schulden, Rekord-Aufträge, zahlende Staatskunden. Ein Rauchmelder unterscheidet nicht zwischen Feuer und Wasserdampf; das ist kein Konstruktionsfehler, das ist sein Job. Der Fehler entstünde erst bei dir — wenn du auf den Alarm hin blind rennst, in die eine oder die andere Richtung. Frequency Electronics ist kein Insolvenzkandidat; das sagen Bilanz, Altman-Z-Score und Auftragsbuch unisono. Die Aktie ist aber auch kein risikoloser Selbstläufer: Die Bewertung ist nach der Verdreifachung sportlich, der Umsatz kühlt gerade ab, die Gewinnoptik ist von Steuereffekten vernebelt, und ein Sicherheitsnetz namens Kreditlinie existiert nicht. Der für den 9. Juli 2026 angesetzte Jahresbericht liefert den nächsten ehrlichen Kassensturz — lies ihn, wie du jetzt diesen gelesen hast: erst die Zahl, dann die Geschichte dahinter. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Frequency Electronics, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 zum 30. April 2025 (eingereicht 18. Juli 2025)

- Frequency Electronics, Inc. — SEC-Quartalsbericht 10-Q zum 31. Januar 2026 (eingereicht 17. März 2026)

- SEC EDGAR — Filing-Übersicht Frequency Electronics, Inc. (CIK 0000039020)

- Fundamentaldaten (Metriken, Bewertung, Quartalsreihen; Datenstand 6.–8. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

- Börsenlotse — „Insolvenzgefahr-Radar: Zehn Firmen, denen das Geld ausgeht" (Übersichts-Artikel zur Scanner-Liste)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Der Insolvenzgefahr-Radar ist ein rechnerisches Screening und ausdrücklich kein Urteil über eine tatsächliche Insolvenzgefahr. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Frequency-Electronics-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell positiv

- 65 Jahre alte Nische mit hohen Eintrittshürden: Präzisions-Atomuhren für Satelliten, GPS und Militärfunk, Hauptkunde US-Regierung; Umsatz im Geschäftsjahr 2025 +26,3 Prozent auf 69,8 Millionen US-Dollar, Rekord-Auftragsbestand von 83 Millionen (31. Januar 2026).

- Bilanz & Liquidität positiv

- Trotz 86.000 US-Dollar Kasse solide: 32,4 Millionen US-Dollar Working Capital (2,6-faches der kurzfristigen Schulden), null Bankschulden, Liquiditäts-Testat bis mindestens März 2027, Altman-Z-Score 7,86 — der Kassen-Alarm ist ein Timing-, kein Substanzproblem.

- Kapitalverwendung positiv

- Sonderdividende von 1,00 US-Dollar je Aktie (August 2024, ~9,6 Millionen), Rückkaufprogramm über bis zu 20 Millionen US-Dollar (seit September 2025), kaum Verwässerung — kein Verhalten einer Firma in Geldnot.

- Kassen-Puffer negativ

- Die Kasse ist real fast leer und es existiert keinerlei Kreditlinie (10-K, Note 7) — die Firma lebt vom Zahlungs-Timing ihrer Regierungskunden; Programm-Verzögerungen oder Haushaltssperren träfen sie ohne Banken-Puffer.

- Gewinnqualität & Wachstum negativ

- Der Rekordgewinn 2025 enthielt 11,5 Millionen US-Dollar Steuer-Buchungsertrag; zuletzt kühlte der Umsatz ab (−4 Prozent in neun Monaten, −10,8 Prozent im jüngsten Quartal), Piotroski nur 3 von 9, Beneish-M-Score über der Warnschwelle.

- Bewertung & Volatilität negativ

- Nach Kursverdreifachung binnen eines Jahres Kurs-Umsatz-Verhältnis um 9 für einen Hardware-Zulieferer; Analysten-Kursziel nur ~16 Prozent entfernt, Tagesschwankungen um 8 bis 9 Prozent (Stand Anfang Juli 2026).

Frequency Electronics ist der Grenzfall unseres Insolvenzgefahr-Radars — und das Lehrstück, wie man Kennzahlen-Alarme liest: Die Kasse ist mit 86.000 US-Dollar wirklich fast leer (formal korrekter Befund), aber Working Capital, Auftragsbestand und Schuldenfreiheit zeigen eine kerngesunde Nischenfirma, deren Zahlungsströme projektbedingt schwappen. Riskant ist hier weniger die Liquidität als die sportliche Bewertung nach der Kursrally. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 30. April — „GJ 2025" ist Mai 2024 bis April 2025; der Jahresbericht für das GJ 2026 war beim Verfassen dieser Analyse für den 9. Juli 2026 angesetzt.

- Der Insolvenzgefahr-Radar ist ein rechnerisches Screening (Zahlungsmittel ÷ Ø-Mittelabfluss der letzten vier Quartale) und ausdrücklich kein Urteil über tatsächliche Insolvenzgefahr — FEIM ist der dokumentierte Grenzfall dieser Kennzahl.

- KI-Prüfung: In 10-K (GJ 2025) und 10-Q (zum 31. Januar 2026) kommt künstliche Intelligenz nicht vor — weder als Produkt noch als Risikofaktor.

Häufige Fragen

Frequency Electronics entwickelt und fertigt seit 1961 Präzisions-Zeit- und Frequenztechnik: Quarz-Oszillatoren und Rubidium-Atomuhren, die in Satelliten (unter anderem für GPS-Programme), militärischen Kommunikations- und Aufklärungssystemen sowie in der elektronischen Kriegsführung den Takt vorgeben. Hauptkunde ist direkt oder indirekt die US-Regierung; Sitz ist Mitchel Field, New York, mit 226 Beschäftigten (Stand Juli 2025).

Nach den SEC-Berichten spricht wenig dafür: Zwar zeigte die Bilanz zum 31. Januar 2026 nur 86.000 US-Dollar Zahlungsmittel, aber zugleich 32,4 Millionen US-Dollar Working Capital, keine Bankschulden, 83 Millionen US-Dollar Auftragsbestand und ein Liquiditäts-Testat des Managements bis mindestens März 2027. Der Altman-Z-Score von 7,86 liegt tief in der sicheren Zone. Der Radar-Treffer ist formal korrekt, aber wirtschaftlich der mildeste Fall der Liste.

Weil der Radar bewusst stur rechnet: Zahlungsmittel laut Bilanz geteilt durch den durchschnittlichen operativen Mittelabfluss der letzten vier Quartale. Bei 0,1 Millionen US-Dollar Kasse und rund 0,2 Millionen Abfluss je Quartal ergibt das 0,4 Quartale Reichweite. Die Kennzahl sieht weder Forderungen noch Auftragsbestand noch Working Capital — genau diese Grenze automatischer Kennzahlen macht FEIM zum Lehrstück.

Die Kasse fiel zwischen April 2025 und Januar 2026 von 4,7 Millionen auf 0,086 Millionen US-Dollar. Laut Kapitalflussrechnung flossen 0,8 Millionen operativ ab (langsamere Abrechnung der Regierungsaufträge, Forderungen stiegen von 5,9 auf 10,7 Millionen), 2,3 Millionen gingen in Investitionen und 1,6 Millionen in Aktienrückkäufe. Im Jahr zuvor wurde zudem eine Sonderdividende von 9,6 Millionen US-Dollar ausgezahlt.

Im Geschäftsjahr 2025 (bis 30. April 2025) wuchs der Umsatz um 26,3 Prozent auf 69,8 Millionen US-Dollar, vor Steuern verdiente die Firma 12,1 Millionen. Der ausgewiesene Nettogewinn von 23,7 Millionen enthielt aber einen Steuer-Buchungsertrag von 11,5 Millionen aus der Auflösung einer Wertberichtigung. In den neun Monaten bis Januar 2026 blieb die Firma mit 4,0 Millionen US-Dollar profitabel, der Umsatz sank jedoch um rund 4 Prozent.

Nein — und zwar belegbar: Im kompletten Jahresbericht 10-K (Geschäftsjahr 2025) und im jüngsten Quartalsbericht 10-Q (zum 31. Januar 2026) kommt künstliche Intelligenz nicht vor, weder als Produkt noch als Risikofaktor. Die Kursfantasie speist sich stattdessen aus Raumfahrt- und Verteidigungsbudgets, der GPS-Modernisierung und dem Rekord-Auftragsbestand von rund 83 Millionen US-Dollar.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.