Shimmick-Aktie: Das vollste Auftragsbuch seit dem Börsengang — und kein Eigenkapital mehr in der Bilanz

Shimmick baut Kläranlagen, Dämme und Brücken — vor allem in Kalifornien — und meldet mit 944 Millionen US-Dollar das größte Auftragspolster seit dem Börsengang im November 2023. Wir haben Geschäftsbericht (10-K) und Quartalsbericht (10-Q) gelesen: Eigenkapital von minus 60 Millionen US-Dollar, Kredite vom früheren Eigentümer AECOM und einem Berkshire-Hathaway-Versicherer, eine 4,7-Milliarden-Dollar-Klage — und ein Verwaltungsratschef, der laufend Aktien verkauft. Keine Anlageberatung — nur die Nachwiegung, ob die Maschine stärker ist als die Ankerkette.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Geschichte, der wir Anleger kaum widerstehen können: die von der zweiten Chance. Der Boxer, der noch einmal aufsteht. Die Firma, die nach dem Absturz „aufgeräumt" hat und deren Auftragsbücher plötzlich überquellen. Unser Kopf liebt diese Erzählung so sehr, dass er die Beweislast umdreht: Nicht das Comeback muss sich beweisen — sondern die Zweifel müssen sich rechtfertigen. Genau in diese Falle läuft man bei Shimmick (NASDAQ: SHIM) besonders leicht, denn die Comeback-Requisiten sind echt: das vollste Auftragsbuch seit dem Börsengang, drei Quartale in Folge ein positives bereinigtes Betriebsergebnis, ein neues Management. Deshalb machen wir einen Deal: Bevor du dich in die Geschichte verliebst, lesen wir zusammen, was die Firma selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 3. April 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Shimmick steht dort beides: eine messbare Wende. Und eine Bilanz, in der das Eigenkapital verschwunden ist. Am Ende entscheidest du selbst.

Was Shimmick eigentlich macht

Shimmick ist ein Infrastruktur-Bauunternehmen mit Schwerpunkt Wasser: Die Firma baut und saniert Kläranlagen, Wasseraufbereitungs- und Entsalzungsanlagen, Dämme, Schleusen, Brücken und Verkehrsanlagen — überwiegend für öffentliche Auftraggeber, das meiste davon in Kalifornien, dazu Projekte in sechs weiteren US-Bundesstaaten. Das ist kein Nischen-Handwerker: Der Branchendienst Engineering News-Record führte Shimmick 2025 als Nummer 8 der USA im Bau von Dämmen und Speichern und als Nummer 11 bei Wasseraufbereitung und Entsalzung. Die Firma selbst beschreibt ihre Referenzen im Quartalsbericht so:

„We have a long history of successfully completing complex water projects, ranging from the world's largest wastewater recycling and purification system in California to the iconic Hoover Dam."

Übersetzung: „Wir haben eine lange Geschichte erfolgreich abgeschlossener, komplexer Wasserprojekte — von der weltgrößten Abwasser-Recycling- und Aufbereitungsanlage in Kalifornien bis zum legendären Hoover-Staudamm."

— Shimmick, SEC-Quartalsbericht 10-Q zum 3. April 2026, MD&A „Overview"

Wichtig für alles Weitere ist die Vorgeschichte, denn sie erklärt die halbe Bilanz. Gegründet 1990 in Kalifornien, wurde Shimmick 2017 vom Ingenieurskonzern AECOM übernommen und mit dessen alten Baubetrieben (Morrison Knudsen, Washington Group International) verschmolzen. Anfang 2021 verkaufte AECOM das Paket an private Eigentümer, im November 2023 folgte der Börsengang an der Nasdaq. Aus der AECOM-Zeit schleppt Shimmick bis heute einen Rucksack mit: alte Bauprojekte, die die Firma „Non-Core Projects" nennt — früher hießen sie im Bericht wörtlich „Legacy and Foundations Projects", also Altlast-Projekte. Merk dir diesen Rucksack. Er ist der Grund, warum diese Analyse nicht einfach eine Comeback-Story nacherzählt. Zum Stichtag 2. Januar 2026 beschäftigte Shimmick 971 Menschen, davon 590 gewerbliche Bau-Beschäftigte, größtenteils gewerkschaftlich organisiert.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Shimmick schlägt in 8 Scannern an (Datenstand 9. Juli 2026) — und die Liste erzählt exakt das Spannungsfeld dieser Analyse. Auf der einen Seite die Hoffnungs-Signale: Stan Weinstein: Stage 1 (Bodenbildung — der Kurs läuft seitwärts, die langfristige Trendlinie wird flach; noch kein Kaufsignal, aber das Stadium, in dem Wenden beginnen), Gary Antonacci: Dual Momentum (über zwölf Monate klar im Plus und stärker als der Marktdurchschnitt) und das KUV-Ranking der optisch günstigen Aktien. Auf der anderen Seite gleich drei Warnlampen, die wir gebaut haben, damit uns billige Comeback-Storys nicht blenden: Going Concern (Distress-Proxy), Altman-Z: Distress-Zone (eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, bei Shimmick tief im roten Bereich) und der Thomas Inso Kandidat, unser strengster Pleiterisiko-Filter. Dazu kommen Hohe ADR (≥ 5 %) — die Aktie schwankt im Schnitt gut 8 Prozent pro Tag, das ist Achterbahn, kein Sparplan — und Profis 80%: Über drei Viertel der Aktien liegen bei Insidern und Großadressen, dazu gleich mehr. Wie man eine solche Warnlampen-Liste liest, haben wir im Überblick „Insolvenzgefahr-Radar: Zehn Firmen, denen das Geld ausgeht" erklärt — diese Analyse hier ist der Tiefenblick auf einen einzelnen Fall.

Noch zwei Übersetzungen aus dem Kennzahlen-Blatt (beide Datenstand 9. Juli 2026): Das Kurs-Umsatz-Verhältnis liegt bei rund 0,36 — du bezahlst also etwa 36 Cent je Dollar Jahresumsatz; das klingt spottbillig, ist im margenschwachen Baugeschäft aber eher Normalfall als Schnäppchen. Und die Aktie hat binnen zwölf Monaten rund 133 Prozent zugelegt, notiert aber immer noch etwa die Hälfte unter ihrem Hoch seit Börsenstart. Merke dir das Spannungsfeld dieser Analyse: Das Auftragsbuch feiert die Wende — die Bilanz hat sie noch nicht bezahlt. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — erst die Wende, dann der Blick in den Rucksack

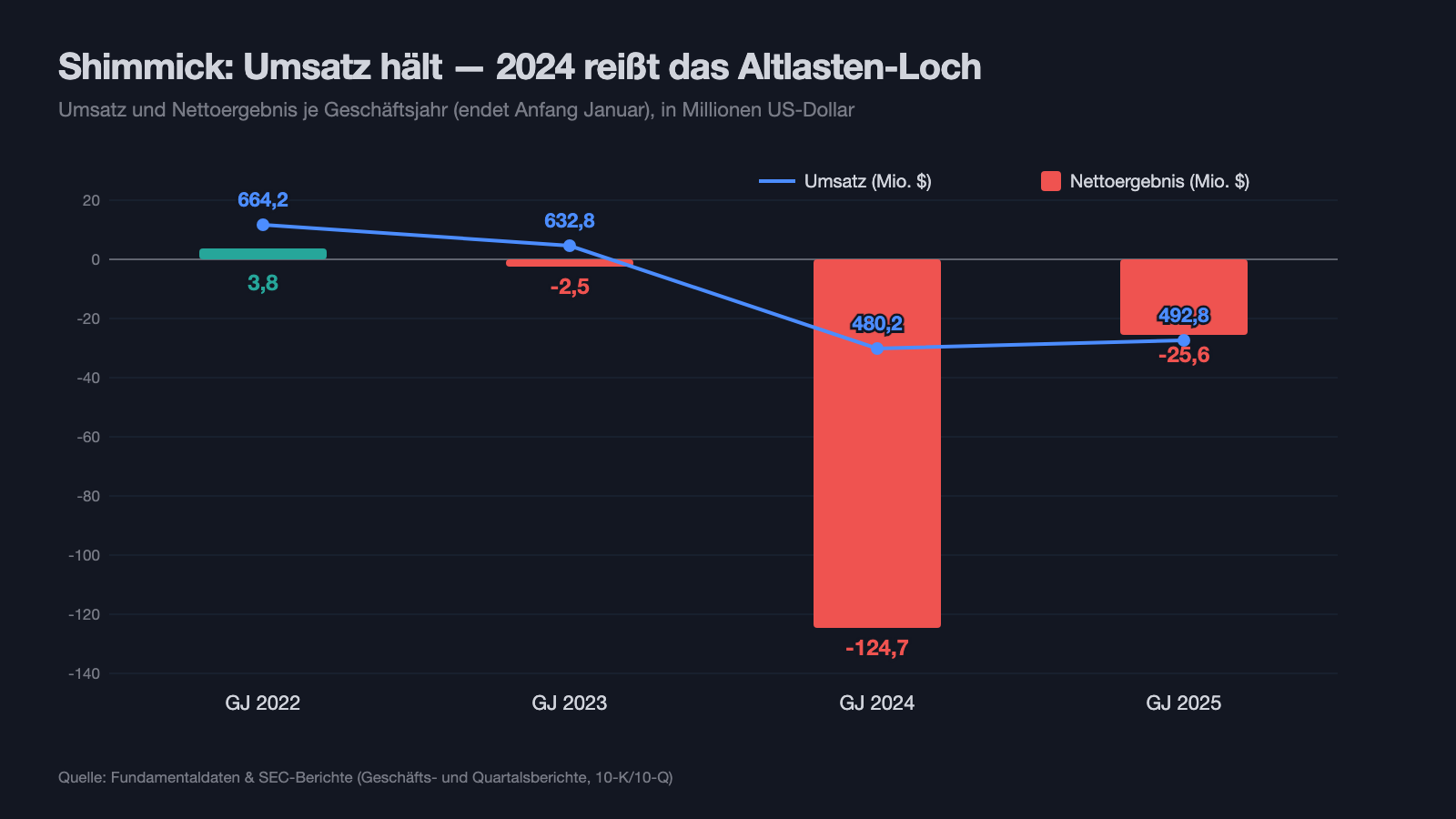

Fangen wir fair an, denn die Wende ist messbar. Im ersten Quartal 2026 (Januar bis Anfang April) meldete Shimmick 88 Millionen US-Dollar Umsatz — weniger als die 122 Millionen des Vorjahresquartals, aber mit einem entscheidenden Unterschied: Praktisch der gesamte Umsatz kam erstmals aus dem Kerngeschäft, die Altlast-Projekte sind fast abgewickelt (0,2 Millionen Restumsatz). Die Bruttomarge des Kerngeschäfts sprang von 6 auf 11 Prozent, das bereinigte Betriebsergebnis (Adjusted EBITDA) war mit +3 Millionen US-Dollar zum dritten Mal in Folge positiv, und der Nettoverlust schrumpfte auf 5 Millionen (Vorjahresquartal: 10 Millionen). Vor allem aber: Das Auftragsbuch wuchs auf rund 944 Millionen US-Dollar — laut Quartalsmitteilung der höchste Stand seit Anfang 2024; im ersten Quartal kamen 289 Millionen an neuen Aufträgen herein, das 2,6-Fache des abgearbeiteten Volumens. Der Umsatzrückgang zum Vorjahr erklärt sich übrigens auch durch einen Sondereffekt: Im Vorjahresquartal steckten noch 13 Millionen US-Dollar aus einem Feuer-Aufräumprojekt nach den Palisades-Bränden in Kalifornien, das im Frühjahr 2025 endete.

Und jetzt der Rucksack. Das Geschäftsjahr 2024 (bei Shimmick endet das Geschäftsjahr Anfang Januar) war ein Desaster: 124,7 Millionen US-Dollar Nettoverlust bei 480 Millionen Umsatz — die Herstellungskosten lagen über dem Umsatz, die Bruttomarge des Konzerns war mit −55,6 Millionen tief negativ. Der Haupttreiber waren die Altlast-Projekte: Vergleiche und Nachkalkulationen kosteten allein 63 Millionen US-Dollar an Margen-Korrekturen, darunter ein Schleusen-und-Damm-Bundesprojekt, dessen Vergleich im zweiten Quartal 2024 auf einen Schlag 30 Millionen Marge vernichtete. 2025 wurde es besser, aber nicht gut: 25,6 Millionen Verlust bei 492,8 Millionen Umsatz — und, das übersehen viele beim Blick auf die Gewinn-und-Verlust-Rechnung: Operativ flossen 2025 trotzdem 65,1 Millionen US-Dollar aus der Kasse ab, weil die Altlast-Projekte fertiggebaut werden mussten, deren Verluste buchhalterisch längst verdaut waren. Ein Bauprojekt, das du mit Verlust abgeschlossen hast, kostet eben trotzdem noch echtes Geld, bis es fertig ist. Zum Kundenstamm: Die Auftraggeber sind überwiegend öffentliche Stellen — das senkt das Ausfallrisiko, konzentriert es aber: Im ersten Quartal 2026 stand ein einzelner Kunde für 23,1 Prozent des Umsatzes und sogar für 48,2 Prozent aller offenen Forderungen. Übersetzt: Wenn dein Nachbar dir erzählt, sein Bauunternehmen laufe rund, aber fast die Hälfte der unbezahlten Rechnungen hängt an einem einzigen Auftraggeber — würdest du kurz schlucken? Eben. Bei Behörden platzt selten die Rechnung, aber sie zahlen langsam — und genau Zahlungs-Timing ist bei einer so dünnen Kasse das Thema.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Eigenkapital ist weg — die Altlasten haben es aufgefressen

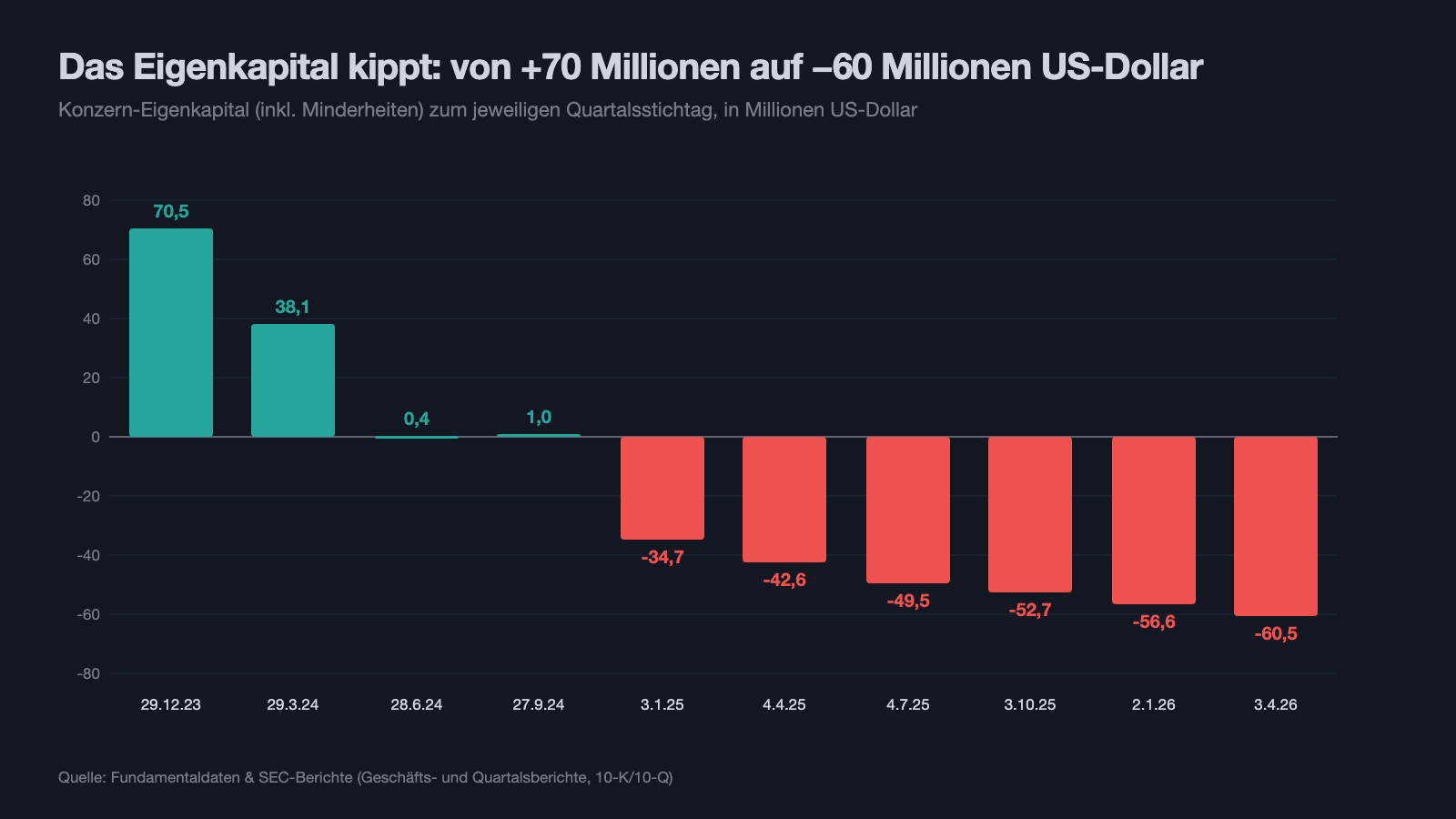

„Eigenkapital" ist das, was übrig bliebe, wenn die Firma alles verkaufte und alle Schulden bezahlte — dein Puffer als Aktionär. Bei Shimmick ist dieser Puffer nicht dünn, er ist negativ: Ende 2023 standen noch +70,5 Millionen US-Dollar in der Bilanz, zum 3. April 2026 sind es −60,5 Millionen. Zehn Quartale, jedes tiefer als das davor. Woher das kommt, benennt der Geschäftsbericht nüchtern:

„A subset of Non-Core Projects (‚Non-Core Loss Projects') have experienced significant cost overruns due to the COVID pandemic, design issues, legal costs and other factors."

Übersetzung: „Eine Teilmenge der Non-Core-Projekte (‚Non-Core-Verlustprojekte') hat erhebliche Kostenüberschreitungen erlitten — durch die COVID-Pandemie, Planungsprobleme, Rechtskosten und andere Faktoren."

— Shimmick, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 7 (MD&A), Abschnitt „Non-Core Projects"

Zwei Einordnungen, damit du das richtig gewichtest. Erstens: Ein Bauunternehmen braucht weniger Eigenkapital als eine Fabrik — die wichtigste „Substanz" sind Aufträge und Bürgschaftslinien. Aber negatives Eigenkapital heißt: Es gibt derzeit rechnerisch nichts, das dir als Aktionär gehört; dein gesamter Einsatz ist eine Wette auf künftige Gewinne. Zweitens — und das ist bemerkenswert: Anders als bei vielen Firmen in unserem Going-Concern-Scanner steht in Shimmicks Geschäftsbericht kein Fortbestands-Vorbehalt des Wirtschaftsprüfers; das Management erklärt im Gegenteil, die Mittel reichten „für mindestens die nächsten zwölf Monate". Der Prüfer Deloitte hat das Testat ohne Going-Concern-Hinweis erteilt — allerdings vermerkt derselbe Bericht, dass die internen Kontrollen über die Finanzberichterstattung zum 2. Januar 2026 wegen fortbestehender wesentlicher Schwachstellen („material weaknesses") nicht wirksam waren; die Aufräumarbeiten laufen noch. Die Zahlen, auf die du dich hier verlässt, kommen also aus einem Rechnungswesen, das sich selbst noch im Umbau befindet.

Unbequeme Wahrheit Nr. 2: Die Rettungsleine halten der Ex-Eigentümer und ein Berkshire-Versicherer — gegen Pfand auf praktisch alles

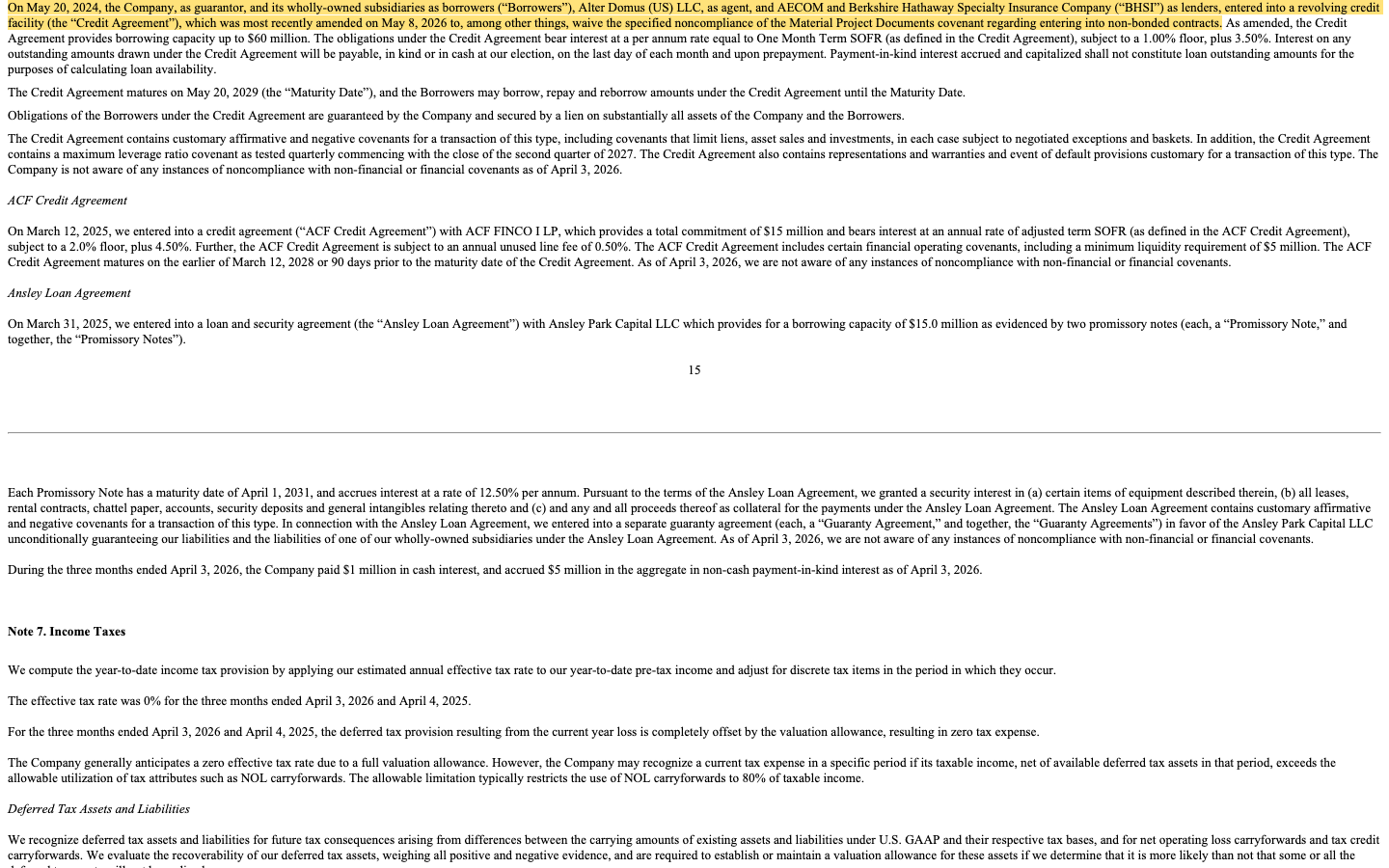

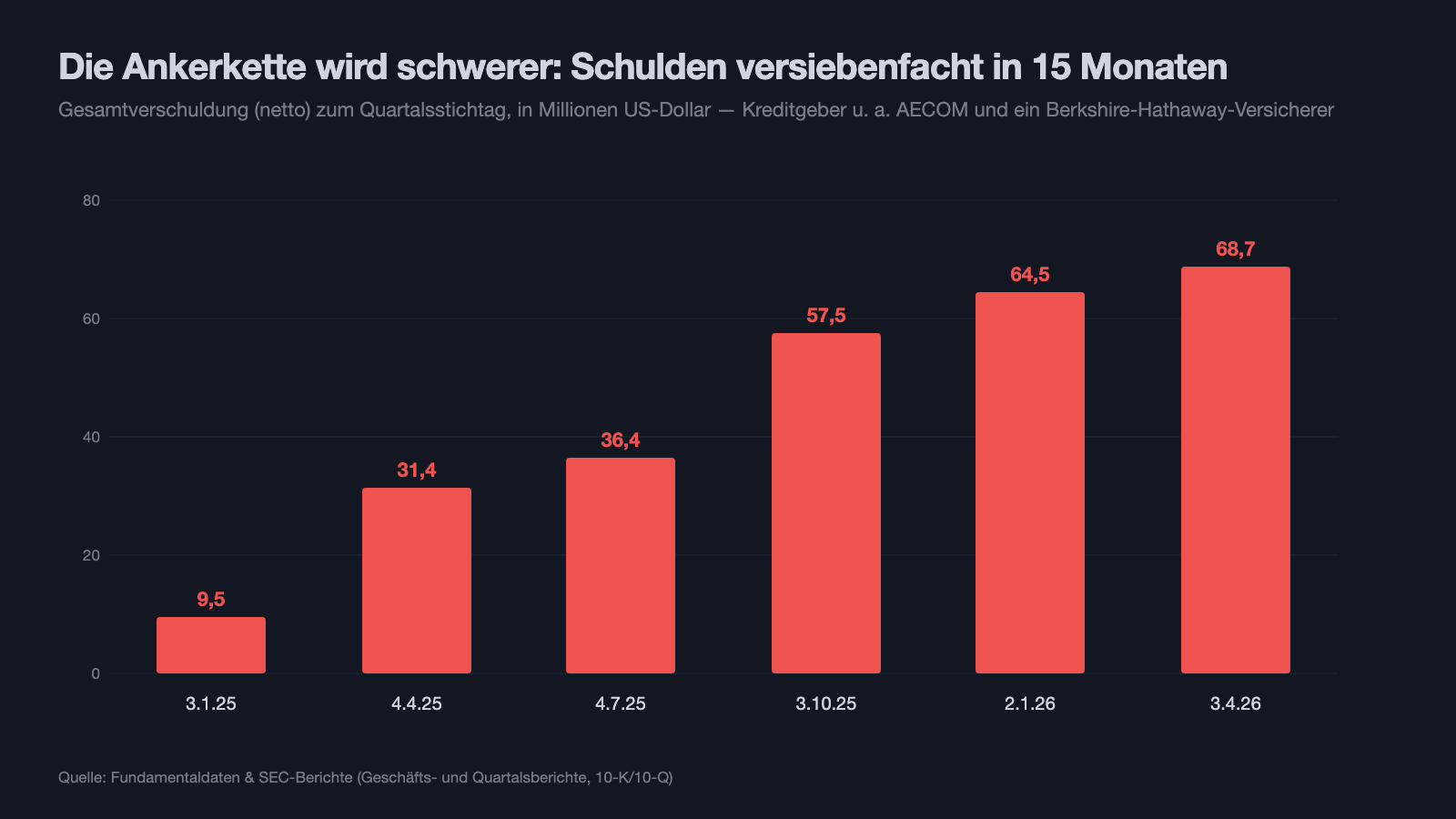

Wenn das Eigenkapital fehlt, muss Fremdkapital die Wende finanzieren. Shimmicks Schulden stiegen binnen 15 Monaten von 9,5 auf 68,7 Millionen US-Dollar (3. Januar 2025 bis 3. April 2026). Spannend ist, bei wem die Firma in der Kreide steht:

„On May 20, 2024, the Company, as guarantor, and its wholly-owned subsidiaries as borrowers (‚Borrowers'), Alter Domus (US) LLC, as agent, and AECOM and Berkshire Hathaway Specialty Insurance Company (‚BHSI') as lenders, entered into a revolving credit facility (the ‚Credit Agreement'), which was most recently amended on May 8, 2026 to, among other things, waive the specified noncompliance of the Material Project Documents covenant regarding entering into non-bonded contracts."

Übersetzung: „Am 20. Mai 2024 schlossen die Gesellschaft als Garantiegeberin und ihre hundertprozentigen Töchter als Kreditnehmer mit Alter Domus (US) LLC als Agent sowie AECOM und der Berkshire Hathaway Specialty Insurance Company (‚BHSI') als Kreditgebern eine revolvierende Kreditlinie (das ‚Credit Agreement'), die zuletzt am 8. Mai 2026 geändert wurde — unter anderem, um den benannten Verstoß gegen die Kreditauflage zu wesentlichen Projektverträgen (Abschluss nicht bürgschaftsbesicherter Verträge) per Verzicht zu heilen."

— Shimmick, SEC-Quartalsbericht 10-Q zum 3. April 2026, Note 6 „Debt"

Lies die Konstruktion zweimal, sie ist ungewöhnlich: Der frühere Eigentümer AECOM — zugleich mit 18,5 Prozent zweitgrößter Aktionär — und die Spezialversicherungs-Tochter von Warren Buffetts Berkshire Hathaway (BHSI stellt als Bürgschaftsgeber die Bonds, ohne die kein öffentlicher Bauauftrag läuft) halten gemeinsam die wichtigste Kreditlinie über 60 Millionen US-Dollar. Besichert ist sie mit einem Pfandrecht auf im Wesentlichen alle Vermögenswerte der Firma. Die Zinsen darf Shimmick „in kind" bezahlen — also nicht in bar, sondern als Aufschlag auf den Schuldenberg; allein bis zum 3. April 2026 liefen so 5 Millionen US-Dollar Buchzinsen auf. Daneben stehen eine 15-Millionen-Linie von ACF FINCO (mit der Auflage, mindestens 5 Millionen US-Dollar Liquidität zu halten — die Kasse lag am 3. April 2026 bei 15 Millionen, mit freien Kreditlinien 34 Millionen) und ein Gerätekredit von Ansley Park Capital zu 12,5 Prozent Zins. Zwölfeinhalb Prozent für besicherte Baumaschinen-Kredite und ein per Verzicht geheilter Auflagen-Verstoß — das ist die Sprache von Geldgebern, die sich ihr Risiko sehr bewusst bezahlen lassen. Nichts davon ist verboten, alles ist offengelegt. Aber du solltest wissen: Im Ernstfall stehen zwischen dir und der Substanz zuerst AECOM und Berkshire.

Unbequeme Wahrheit Nr. 3: Eine Klage über 4,7 Milliarden US-Dollar steht im Raum

Tief in den Fußnoten des Geschäftsberichts (Note 12, „Commitments and Contingencies") steht ein Absatz, der bei einer Firma mit gut 170 Millionen US-Dollar Börsenwert aufhorchen lässt: Im Mai 2025 verklagte ein Gremium der Pipefitters-Gewerkschaft (Rohrleitungsbauer) Shimmick und 20 weitere Beklagte — es geht um 27 öffentliche Bauprojekte bei 23 kalifornischen Behörden und den Vorwurf, Arbeiten der falschen Gewerkschaft zugewiesen und Ausbildungsquoten verfehlt zu haben:

„The Pipefitters Union alleges $4.7 billion in damages, which is based on the cumulative contract values for each project, plus treble damages under the California False Claims Act."

Übersetzung: „Die Pipefitters-Gewerkschaft behauptet einen Schaden von 4,7 Milliarden US-Dollar — basierend auf den aufsummierten Auftragswerten der einzelnen Projekte — zuzüglich dreifachen Schadenersatzes nach dem kalifornischen False Claims Act."

— Shimmick, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Note 12 „Commitments and Contingencies"

Zur Einordnung, bevor der Schreck übertreibt: Die 4,7 Milliarden sind keine bezifferte Schadenssumme, sondern die Summe aller Auftragswerte der betroffenen Projekte — eine Maximal-Drohkulisse, wie sie in US-Klagen üblich ist. Shimmick weist alle Vorwürfe zurück, hält die Anwendung des False Claims Act für verfehlt, und das Verfahren steht am Anfang; ob überhaupt ein Verlust wahrscheinlich ist, lässt sich laut Bericht noch nicht beurteilen. Aber zwei Dinge bleiben: Erstens kann bereits ein Bruchteil einer solchen Forderung eine Firma ohne Eigenkapital ernsthaft treffen — und die Prozesskosten laufen so oder so. Zweitens zielt die Klage auf das Herz des Geschäftsmodells, die öffentlichen Auftraggeber in Kalifornien. Ein schwebendes Verfahren nach dem False-Claims-Gesetz ist für eine Firma, die fast nur von Behörden lebt, mehr Reputationsrisiko als für andere.

Unbequeme Wahrheit Nr. 4: Der Chef kontrolliert die Firma — und verkauft laufend Aktien

Shimmick ist eine sogenannte „Controlled Company": Verwaltungsratschef Mitchell B. Goldsteen kontrolliert über seine Firma GOHO, LLC 57,8 Prozent der Aktien (Stand 20. April 2026), AECOM hält weitere 18,5 Prozent. Für dich heißt das: Die wichtigsten Nasdaq-Schutzregeln für Minderheitsaktionäre — etwa eine Mehrheit unabhängiger Verwaltungsräte — muss die Firma nicht einhalten, und bei Abstimmungen gegen den Chef gibt es schlicht keine Mehrheit. Der freie Streubesitz ist entsprechend winzig: Der Geschäftsbericht beziffert ihn zum 4. Juli 2025 auf gerade einmal 13,1 Millionen US-Dollar — an manchen Tagen wechseln Aktien für weniger als eine Million Dollar den Besitzer. Schon kleine Orders bewegen so einen Kurs; die 133 Prozent Jahresplus stehen auf sehr schmalen Schultern. Und was macht der kontrollierende Eigentümer mit seinen Aktien? Er verkauft — geordnet, gemeldet, per automatischem Handelsplan:

„Mr. Goldsteen entered into his Rule 10b5-1 trading arrangement, dated December 5, 2025, through GOHO LLC, an entity which he controls."

Übersetzung: „Mr. Goldsteen hat seinen Rule-10b5-1-Handelsplan vom 5. Dezember 2025 über GOHO LLC abgeschlossen, eine von ihm kontrollierte Gesellschaft."

— Shimmick, SEC-Jahresbericht 10-K für das Geschäftsjahr 2025, Item 9B „Other Information"

Der Plan erlaubt den Verkauf von bis zu 500.000 Aktien bis März 2027 — und er ist nicht der erste: Schon unter einem Vorgänger-Plan vom August 2024 verkaufte Goldsteen über GOHO das ganze Jahr 2025 hindurch in kleinen Tranchen, laut Insider-Meldungen (Form 4) etwa im Juli 2025 zu Kursen um 1,90 bis 2,01 US-Dollar. Ein Verkauf per 10b5-1-Plan ist völlig legal und gerade kein Handeln auf Insiderwissen — der Plan läuft automatisch. Aber das Muster darfst du trotzdem neben die Comeback-Story legen: Während die Firma im Mai 2026 über eine Kapitalerhöhung 4,3 Millionen neue Aktien zu 3,50 US-Dollar verkaufte (rund 14 Millionen netto — Verwässerung: dein Stück vom Kuchen wird kleiner, wenn neue Stücke abgeschnitten werden), gibt der Mehrheitseigentümer eigene Stücke lieber ab, statt aufzustocken. Wer die Firma am besten kennt, kauft hier nicht nach.

Und die KI? Ein Bauunternehmen bleibt ein Bauunternehmen

Weil 2026 gefühlt jede zweite Aktie ein KI-Etikett trägt, haben wir die Berichte auch darauf geprüft. Der Befund ist eindeutig: Shimmick verkauft keine KI, nutzt sie laut den Berichten nicht nennenswert — und wird von ihr auch nicht bedroht. Künstliche Intelligenz taucht im Geschäftsbericht (10-K) ausschließlich im Cybersecurity-Kapitel auf: als Werkzeug, das Angreifern „zusätzliche Mittel" verschafft — maßgeschneiderte Schadsoftware, besseres Social Engineering — und damit die IT-Risiken erhöht. Das ist Standard-Vorsichtsprosa, wie sie inzwischen in fast jedem US-Geschäftsbericht steht. Für dich heißt das zweierlei: Es gibt hier keine KI-Fantasie, die den Kurs tragen könnte — und keine KI-Disruption, die Kläranlagen wegautomatisiert. Wasserbau bleibt Handarbeit mit Bürgschaft. Wenn dich Aktien interessieren, bei denen die KI-Story selbst das Preisschild schreibt, sieh dir zum Kontrast unsere Solaris-Energy-Analyse an — dort ist es exakt umgekehrt.

Bewertung: billig gemessen am Umsatz, teuer gemessen an der Substanz

Zur Jahresmitte 2026 (Datenstand 9. Juli) bewertet die Börse Shimmick mit einem Kurs-Umsatz-Verhältnis von rund 0,36 — bei knapp 493 Millionen US-Dollar Jahresumsatz 2025 entspricht das einem Börsenwert in der Größenordnung von 170 bis 180 Millionen US-Dollar. Zum Vergleich: Gesunde Infrastruktur-Bauer notieren oft beim 0,5- bis 1-Fachen des Umsatzes, in Boom-Phasen darüber — wie weit die Börse solche Firmen nach oben bepreisen kann, zeigt unsere Analyse des Kraftwerksbauers Argan. Shimmicks Abschlag hat aber Gründe, die du jetzt alle kennst: kein Eigenkapital, teure Kredite, schwebende Klage, Mini-Streubesitz. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, ein Kurs-Buchwert-Verhältnis ist bei negativem Buchwert nicht sinnvoll berechenbar. Der nüchternste Anker ist die Kapitalerhöhung vom Mai 2026: institutionelle Käufer zahlten 3,50 US-Dollar je Aktie — das ist der Preis, zu dem frisches Geld zuletzt bereit war, die Wette einzugehen. Alles darüber ist Comeback-Prämie. Und der Fahrplan der Wette steht im Bericht: Die Kreditlinie wird ab Mitte 2027 erstmals an einer Verschuldungs-Obergrenze gemessen — bis dahin muss aus dem Rekord-Auftragsbuch messbarer Gewinn geworden sein.

Chancen und Risiken auf einen Blick

Was für Shimmick spricht:

- Rekord-Auftragsbuch: rund 944 Millionen US-Dollar Backlog zum 3. April 2026 (höchster Stand seit Anfang 2024), 289 Millionen neue Aufträge im ersten Quartal 2026, dazu laut Quartalsmitteilung 174 Millionen an weiteren, im Mai 2026 noch schwebenden Zuschlägen.

- Die Wende ist messbar: Bruttomarge des Kerngeschäfts 11 Prozent im ersten Quartal 2026 (Vorjahr: 6 Prozent), bereinigtes Betriebsergebnis zum dritten Mal in Folge positiv, Altlast-Projekte fast vollständig abgewickelt.

- Echte Marktposition in einem Megatrend: Top-15-Platzierungen im US-Wasserbau (ENR 2025), jahrzehntealte Referenzen von der größten Abwasser-Recycling-Anlage der Welt bis zum Hoover-Staudamm — und öffentliche Auftraggeber mit geringem Ausfallrisiko.

- Kein Fortbestands-Vorbehalt: Der Wirtschaftsprüfer testierte den Abschluss 2025 ohne Going-Concern-Hinweis; Management sieht die Mittel für mindestens zwölf Monate als ausreichend (34 Millionen US-Dollar Liquidität inkl. freier Linien am 3. April 2026).

- Frisches Kapital und neues Management: 14 Millionen US-Dollar netto aus der Kapitalerhöhung im Mai 2026, seit 2024/2025 neuer CEO, CFO und COO mit Branchenerfahrung.

Was dagegen spricht:

- Negatives Eigenkapital von 60,5 Millionen US-Dollar (3. April 2026) nach zehn Quartalen Rückgang in Folge; 2025 flossen operativ trotz Ergebnis-Besserung 65,1 Millionen US-Dollar ab.

- Schulden binnen 15 Monaten von 9,5 auf 68,7 Millionen US-Dollar versiebenfacht — besichert mit praktisch allen Vermögenswerten, teils zu 12,5 Prozent Zins, teils mit Zinszahlung „in kind" auf den Schuldenberg; ein Kreditauflagen-Verstoß wurde im Mai 2026 per Verzicht geheilt.

- Verflechtung statt Unabhängigkeit: Ex-Eigentümer AECOM ist zugleich 18,5-Prozent-Aktionär und Mitkreditgeber; Verwaltungsratschef Goldsteen kontrolliert 57,8 Prozent („Controlled Company") und verkauft laufend Aktien per Handelsplan, während die Firma sich verwässernd frisches Geld holt.

- Klage der Pipefitters-Gewerkschaft mit behaupteten 4,7 Milliarden US-Dollar Schaden (plus Verdreifachung nach False Claims Act) — Ausgang offen, Shimmick weist alles zurück; dazu waren die internen Finanzkontrollen zum 2. Januar 2026 laut Bericht weiterhin nicht wirksam.

- Klumpen und dünner Handel: ein Kunde = 23,1 Prozent des Quartalsumsatzes und 48,2 Prozent der Forderungen; Streubesitz zuletzt nur 13,1 Millionen US-Dollar (4. Juli 2025), Tagesschwankungen um 8 Prozent, Umsatzrückgang von 28 Prozent im ersten Quartal 2026.

Ein menschliches Fazit

Zurück zur Geschichte von der zweiten Chance. Sie ist bei Shimmick keine Erfindung: Das Auftragsbuch ist wirklich so voll wie nie seit dem Börsengang, die Marge im Kerngeschäft steigt wirklich, die Altlasten sind wirklich fast abgearbeitet — und anders als bei vielen Wackelkandidaten hat der Wirtschaftsprüfer hier keinen Fortbestands-Vorbehalt gesetzt. Aber lies noch einmal, was die Firma selbst unter Strafandrohung aufgeschrieben hat: ein Eigenkapital von minus 60 Millionen, Kredite mit Pfand auf praktisch alles beim Ex-Eigentümer und einem Berkshire-Versicherer, eine Milliarden-Klage im frühen Stadium, ein Rechnungswesen mit eingestandenen Schwachstellen — und ein Mehrheitseigentümer, der seine eigenen Aktien planmäßig abgibt, während neue Aktien gedruckt werden. Die Comeback-Geschichte verlangt von dir, dass die Zweifel sich rechtfertigen. Die Bilanz verlangt das Gegenteil. Der ehrlichste Rat steht im Kalender: Quartal für Quartal lässt sich jetzt nachlesen, ob aus den 944 Millionen Auftragsbestand Gewinn und Eigenkapital werden — spätestens ab Mitte 2027, wenn die Kreditgeber erstmals ihre Verschuldungs-Obergrenze anlegen, ist Schluss mit Vertrauensvorschuss. Ein Comeback, das wirklich trägt, kannst du auch dann noch kaufen, wenn die Bilanz es bestätigt hat — meist zu einem ehrlicheren Preis, als die schönste Geschichte ihn dir heute macht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Shimmick Corporation — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (endete 2. Januar 2026; eingereicht 13. März 2026)

- Shimmick Corporation — SEC-Quartalsbericht 10-Q zum 3. April 2026 (eingereicht 15. Mai 2026)

- Shimmick Corporation — Quartalsmitteilung zum ersten Quartal 2026 (Anlage zur Ad-hoc-Meldung 8-K vom 14. Mai 2026)

- Shimmick Corporation — Ad-hoc-Meldung (8-K) vom 26. Mai 2026 zur Kapitalerhöhung (4,29 Millionen Aktien zu 3,50 US-Dollar)

- Shimmick Corporation — Einladung zur Hauptversammlung 2026 (Proxy Statement, DEF 14A vom 22. April 2026; Eigentümerstruktur, Vorstandsvergütung)

- Shimmick Corporation — Insider-Meldungen (Form 4), u. a. Verkäufe M. B. Goldsteen vom 7.–9. Juli 2025

- Vollständige SEC-Einreichungshistorie von Shimmick: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 9. Juli 2026), abgeglichen mit den SEC-Berichten und der XBRL-Datenbank der SEC.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 9. Juli 2026); Einordnung der Warnlampen im Beitrag „Insolvenzgefahr-Radar: Zehn Firmen, denen das Geld ausgeht".

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder wie die genannte Klage ausgeht. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Shimmick-Aktien.

Unser Fazit auf einen Blick

- Auftragslage positiv

- Backlog von rund 944 Millionen US-Dollar zum 3. April 2026 (höchster Stand seit Anfang 2024), 289 Millionen neue Aufträge im ersten Quartal 2026 — das 2,6-Fache des abgearbeiteten Volumens —, dazu 174 Millionen angekündigte Zuschläge im Mai 2026.

- Operative Wende positiv

- Bruttomarge des Kerngeschäfts 11 Prozent im ersten Quartal 2026 (Vorjahr 6 Prozent), bereinigtes Betriebsergebnis zum dritten Mal in Folge positiv, Altlast-Projekte fast abgewickelt; kein Going-Concern-Vorbehalt im Testat für 2025.

- Bilanz & Liquidität negativ

- Konzern-Eigenkapital −60,5 Millionen US-Dollar (3. April 2026) nach zehn Quartalen Rückgang; 15 Millionen Kasse bei 5-Millionen-Mindestliquiditäts-Auflage; 2025 operativer Mittelabfluss von 65,1 Millionen trotz Ergebnis-Besserung.

- Finanzierung & Verflechtung negativ

- Schulden binnen 15 Monaten von 9,5 auf 68,7 Millionen US-Dollar versiebenfacht; Kreditgeber sind Ex-Eigentümer AECOM (zugleich 18,5-Prozent-Aktionär) und ein Berkshire-Hathaway-Versicherer, besichert mit praktisch allen Vermögenswerten, teils 12,5 Prozent Zins; Kreditauflagen-Verstoß im Mai 2026 per Verzicht geheilt.

- Rechts- & Kontrollrisiken negativ

- Pipefitters-Klage mit behaupteten 4,7 Milliarden US-Dollar Schaden (Ausgang offen, Shimmick weist alles zurück); interne Finanzkontrollen zum 2. Januar 2026 laut Geschäftsbericht (10-K) weiterhin nicht wirksam.

- Governance & Aktienstruktur negativ

- „Controlled Company" mit 57,8 Prozent bei GOHO/Goldsteen; der Verwaltungsratschef verkauft laufend per Handelsplan (bis zu 500.000 Aktien bis März 2027), während die Kapitalerhöhung vom Mai 2026 (3,50 US-Dollar je Aktie) verwässert; Streubesitz zuletzt nur 13,1 Millionen US-Dollar.

Shimmick ist eine Comeback-Wette mit echten Fortschritten: Rekord-Auftragsbuch, steigende Kernmarge, Altlasten fast abgewickelt — aber die Bilanz hat die Wende noch nicht bezahlt. Ohne Eigenkapital, mit teuren, voll besicherten Krediten von Ex-Eigentümer und Bürgschaftsgeber, einer Milliarden-Klage und einem verkaufenden Mehrheitseigentümer bleibt die Beweislast bei der Firma. Keine Anlageberatung.

Bitte beachten

- Warnsignal-Frame: Unsere Distress-Scanner messen Bilanzkennzahlen zum Stichtag — sie sagen keine Insolvenz voraus. Anders als bei vielen Treffern trägt Shimmicks Abschluss 2025 keinen Going-Concern-Hinweis des Prüfers; das Management erklärt die Mittel für mindestens zwölf Monate als ausreichend.

- Geschäftsjahr endet Anfang Januar: „GJ 2025" meint das am 2. Januar 2026 endende Jahr. Der Umsatzrückgang von 28 Prozent im ersten Quartal 2026 enthält einen Sondereffekt (13 Millionen US-Dollar Feuer-Aufräumarbeiten im Vorjahresquartal, seit Mitte 2025 beendet).

- Sehr enge Aktie: Streubesitz zuletzt 13,1 Millionen US-Dollar (4. Juli 2025), Tagesschwankungen um 8 Prozent, an vielen Tagen unter 1 Million US-Dollar Handelsumsatz (Datenstand 9. Juli 2026) — Kurse können durch kleine Orders stark bewegt werden.

Häufige Fragen

Shimmick ist ein US-Infrastruktur-Bauunternehmen mit Schwerpunkt Wasser: Kläranlagen, Wasseraufbereitung, Entsalzung, Dämme, Schleusen und Brücken — überwiegend für öffentliche Auftraggeber in Kalifornien. Der Branchendienst ENR führte die Firma 2025 als Nummer 8 der USA im Damm-Bau. Gegründet 1990, gehörte Shimmick 2017 bis 2021 dem Ingenieurskonzern AECOM und ist seit November 2023 an der Nasdaq notiert (971 Beschäftigte, Stand 2. Januar 2026).

Weil die Bilanzkennzahlen formal Alarm geben: Das Konzern-Eigenkapital lag am 3. April 2026 bei minus 60,5 Millionen US-Dollar, die Schulden stiegen binnen 15 Monaten von 9,5 auf 68,7 Millionen, und Kennzahlen-Modelle wie der Altman-Z-Score stehen tief im roten Bereich. Der Wirtschaftsprüfer hat den Abschluss 2025 dennoch ohne Fortbestands-Vorbehalt testiert, und das Management erklärt die Mittel für mindestens zwölf Monate als ausreichend — ein Warnsignal-Befund, kein Insolvenz-Urteil.

Das sind Alt-Projekte aus der Zeit vor dem Eigentümerwechsel — im Bericht früher wörtlich „Legacy and Foundations Projects" genannt —, die Shimmick beim Kauf von AECOM übernommen hat. Kostenüberschreitungen und Vergleiche auf diesen Projekten verursachten 2024 den Großteil des Nettoverlusts von 124,7 Millionen US-Dollar. Zum ersten Quartal 2026 waren sie mit nur noch 0,2 Millionen US-Dollar Restumsatz fast vollständig abgewickelt.

Verwaltungsratschef Mitchell B. Goldsteen kontrolliert über GOHO, LLC 57,8 Prozent der Aktien, Ex-Eigentümer AECOM hält 18,5 Prozent (Stand 20. April 2026). Als „Controlled Company" muss Shimmick zentrale Nasdaq-Schutzregeln für Minderheitsaktionäre nicht einhalten. Der Streubesitz ist mit zuletzt 13,1 Millionen US-Dollar (4. Juli 2025) winzig — die Aktie ist entsprechend eng und schwankungsanfällig.

Ein Gremium der Pipefitters-Gewerkschaft verklagte Shimmick im Mai 2025 wegen angeblich falscher Arbeitszuweisung und verfehlter Ausbildungsquoten auf 27 öffentlichen Bauprojekten in Kalifornien. Die 4,7 Milliarden US-Dollar entsprechen den aufsummierten Auftragswerten der Projekte — eine Maximal-Drohkulisse, dazu droht Verdreifachung nach dem False Claims Act. Shimmick weist alle Vorwürfe zurück; das Verfahren steht laut Geschäftsbericht (10-K) am Anfang.

Zum 3. April 2026 lag der Auftragsbestand bei rund 944 Millionen US-Dollar — laut Quartalsmitteilung der höchste Stand seit Anfang 2024 und fast das Doppelte des Jahresumsatzes 2025. Im ersten Quartal 2026 kamen 289 Millionen an neuen Aufträgen herein (das 2,6-Fache des abgearbeiteten Volumens), weitere 174 Millionen waren im Mai 2026 als Zuschläge angekündigt. Ob daraus Gewinn wird, müssen die kommenden Quartale zeigen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.