Seer-Aktie: Die Börse bewertet das Geschäft unter null — und die Kasse schmilzt

Der Proteomik-Pionier Seer sitzt auf rund 220 Millionen US-Dollar Kasse — mehr, als die ganze Firma an der Börse kostet. Rechnerisch bekommst du das Geschäft geschenkt und noch Geld dazu. Wir haben acht SEC-Berichte gelesen und gefragt, warum der Markt so etwas tut: ein Umsatz, der seit vier Jahren auf der Stelle tritt, 466 Millionen US-Dollar aufgelaufener Verlust, eine Kasse, die jedes Jahr um rund 50 Millionen schrumpft — und jetzt auch noch ein Aktivist, eine Gift-Pille und ein Übernahmeangebot des eigenen Gründers unter Kassenwert. Keine Anlageberatung — eine Inventur, die zählt, wie lange der Eiswürfel noch reicht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Fund, der bei Anlegern sofort das Jägerherz weckt: eine Aktie, die weniger kostet, als in ihrer Kasse liegt. »Mehr Bargeld als Börsenwert — da bekomme ich das Geschäft geschenkt und noch Geld obendrauf.« Diesen Reflex — nennen wir ihn den Netto-Cash-Reflex — kennt jeder Value-Anleger, und Benjamin Graham hat mit genau solchen »Zigarrenstummeln« Geld verdient. Aber der Reflex überspringt eine unbequeme Frage: Was, wenn die Kasse kein ruhender Schatz ist, sondern ein Eiswürfel, der jedes Quartal ein Stück wegschmilzt? Dann zählt nicht, wie voll er heute ist, sondern ob aus dem Geschäft etwas wird, bevor er weg ist. Deshalb machen wir einen Deal: Bevor du bei Seer (Nasdaq: SEER) zugreifst, weil die Zahlen nach Schnäppchen aussehen, lesen wir gemeinsam, was im Bericht an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Seer eigentlich macht

Seer ist ein Biotechnologie-Werkzeugbauer aus dem Silicon Valley. Um zu verstehen, was die Firma verkauft, hilft ein Bild: Wenn die DNA der starre Bauplan deines Körpers ist — festgelegt bei der Geburt, ein Leben lang fast gleich —, dann sind die Proteine (Eiweiße) die Arbeiter auf der Baustelle: Sie erledigen die eigentliche Arbeit, verändern sich ständig, reagieren auf Krankheit, Ernährung und Medikamente. Die Gesamtheit dieser Arbeiter heißt Proteom. Das Problem: Es gibt Zehntausende verschiedene Eiweiße in ständig wechselnder Menge, und sie zuverlässig und in großer Zahl zu messen, war lange kaum machbar. Genau hier setzt Seers Produkt an, die Proteograph-Plattform: winzige, eigens konstruierte Nanopartikel (man kann sie sich wie molekulare Magnete vorstellen) fischen aus einer einzigen Blutprobe eine breite, unvoreingenommene Auswahl tausender Eiweiße heraus — automatisiert, in Stunden, tausende Proben pro Woche.

Verkauft wird das nach dem »Rasierer-und-Klinge«-Prinzip: ein Automatisierungsgerät (der Rasierer) plus die Verbrauchsmaterialien für jede Messung (die Klingen), dazu Datenauswertungs-Software und Dienstleistungen. Kunden sind Universitäten, Pharmafirmen und Biobanken. Und ja, das Marketing ist voller künstlicher Intelligenz — die dichten Datensätze sollen »KI-getriebene biologische Entdeckung« befeuern. Klingt nach Zukunft? Zum Teil ist es das. Aber merk dir diese Trennung: Seer verkauft keine KI, sondern die Rohdaten, mit denen andere ihre KI füttern. Das entscheidende Geschäft ist und bleibt der Verkauf von Geräten und Klingen. Und genau der läuft schleppend — das ist der rote Faden für alles, was jetzt kommt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen. Bei Seer ist bezeichnend, welche Filter anschlagen (Datenstand 9. Juli 2026): kein einziger Wachstums- oder Qualitätsfilter, sondern durchweg Abwärtstrend-Warnungen — »Nahe 52-Wochen-Tief«, »Unter 50- & 200-SMA«, »Stage 4 (Abwärtstrend)« und »Stan Weinstein: Stage 4«. Übersetzt heißt das: Der Kurs steht unter seinen langfristigen Durchschnittslinien und nahe dem Tief — charttechnisch ein fallendes Messer, keine Bodenbildung. Das ist wichtig, weil der Netto-Cash-Reflex vom Anfang gern behauptet, so eine Aktie »könne ja nur steigen«. Der Scanner sagt das Gegenteil: Der Markt verkauft, und er tut es aus einem Grund. Merk dir dieses Spannungsfeld: eine kerngesunde Bilanz, aber ein Geschäft und ein Kurs, die beide nach unten zeigen. So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der vier Filter öffnen und die Zeile SEER suchen.

Die Zahlen: viel Kasse, wenig Umsatz, tiefrote Verluste

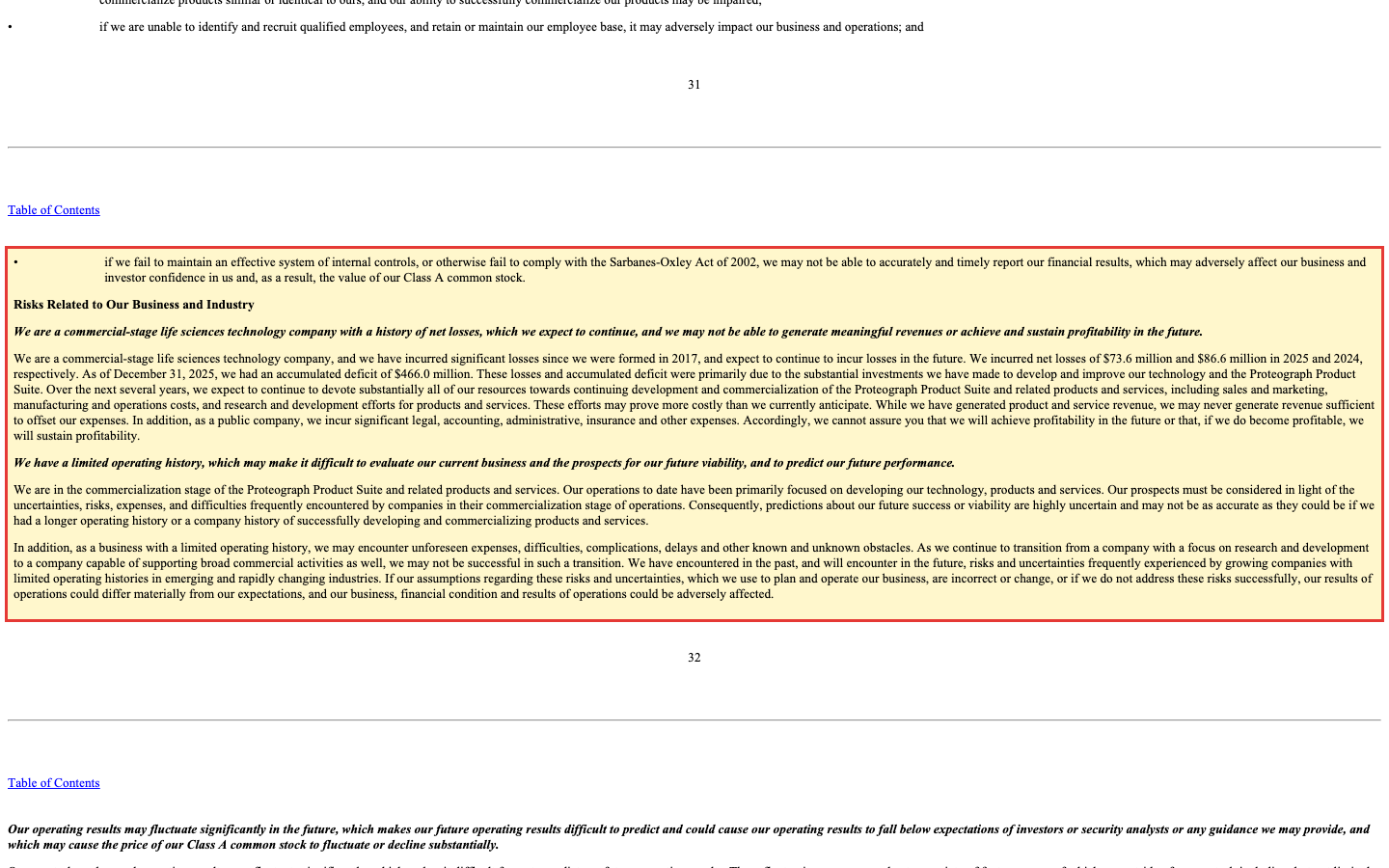

Fangen wir mit dem an, was tatsächlich beeindruckt — der Bilanz. Seer hat beim Börsengang im Dezember 2020 und davor so viel Geld eingesammelt, dass die Kriegskasse bis heute prall ist: 219,5 Millionen US-Dollar Zahlungsmittel, Äquivalente und Wertpapiere zum 31. März 2026, keine Bankschulden, ein Eigenkapital von rund 260 Millionen US-Dollar (31.12.2025). Die Bruttomarge lag 2025 bei knapp 51 Prozent — das Produkt selbst ist also nicht das Problem. Das Problem ist alles, was darunter steht.

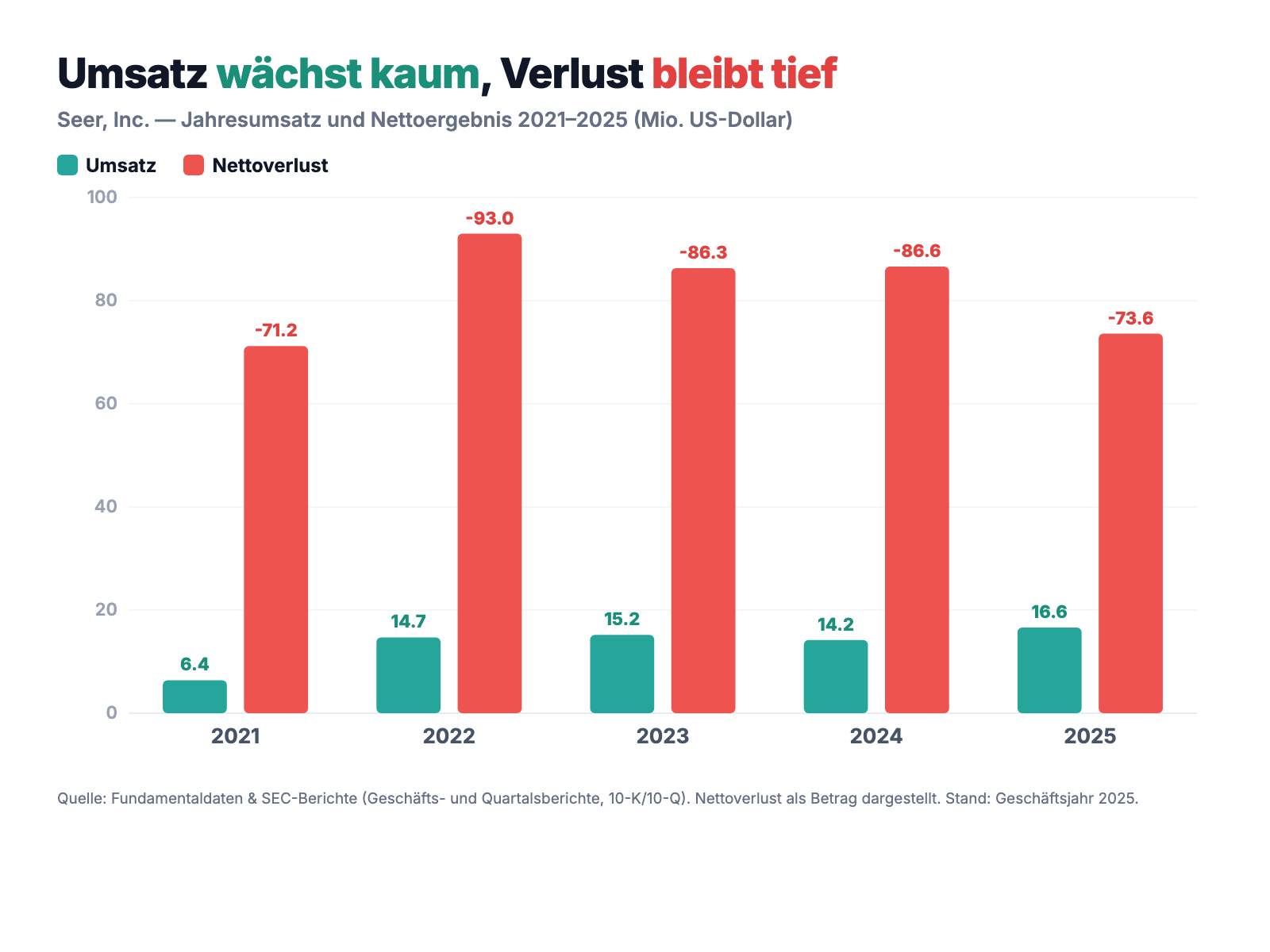

Man sieht es sofort: Der Umsatz kam nach dem Kommerzialisierungsstart 2021 (6,4 Millionen US-Dollar) rasch auf rund 15 Millionen — und blieb dort kleben: 14,7 (2022), 15,2 (2023), 14,2 (2024), 16,6 (2025). Vier Jahre Seitwärts. Der Nettoverlust dagegen bewegt sich in einer ganz anderen Liga: 71 bis 93 Millionen US-Dollar pro Jahr. Jeder verkaufte Dollar Umsatz steht rund vier bis fünf Dollar Verlust gegenüber. Das ist keine Firma, die knapp die Gewinnschwelle verpasst — das ist eine Firma, deren Geschäft um ein Vielfaches zu klein ist für ihren Apparat.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Umsatz tritt seit vier Jahren auf der Stelle — und schrumpft gerade wieder

Seer nennt sich selbst »commercial-stage«, also im Verkaufsstadium. Nur will der Verkauf nicht in die Höhe. Der Geschäftsbericht listet die Verluste nüchtern auf — und die Summe ist der eigentliche Schock:

„We incurred net losses of $73.6 million and $86.6 million in 2025 and 2024, respectively. As of December 31, 2025, we had an accumulated deficit of $466.0 million."

Übersetzung: „Wir erlitten in den Jahren 2025 und 2024 Nettoverluste von 73,6 Millionen bzw. 86,6 Millionen US-Dollar. Zum 31. Dezember 2025 hatten wir einen aufgelaufenen Verlust von 466,0 Millionen US-Dollar."

— Seer, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

466 Millionen US-Dollar — so viel hat Seer seit der Gründung 2017 verbrannt, um einen Umsatz von zuletzt 16,6 Millionen aufzubauen. Und der jüngste Trend zeigt nicht nach oben, sondern nach unten: Im ersten Quartal 2026 fiel der Umsatz laut Quartalsbericht (10-Q) auf 2,8 Millionen US-Dollar — ein Minus von rund 34 Prozent gegenüber den 4,2 Millionen des Vorjahresquartals. Ein Zwischenhoch 2025 ist noch keine Trendwende; ein einzelnes Quartal auch kein Beweis. Aber wer auf die »Kommerzialisierung« als Rettung setzt, muss zur Kenntnis nehmen: Nach fünf Jahren im Markt verkauft Seer immer noch für weniger als ein mittelständischer Handwerksbetrieb. Merke: Eine geniale Technologie und ein großer Markt sind nicht dasselbe wie ein Geschäft, das skaliert.

Unbequeme Wahrheit Nr. 2: Der Eiswürfel schmilzt — und zahlt auch noch den eigenen Aktienrückkauf

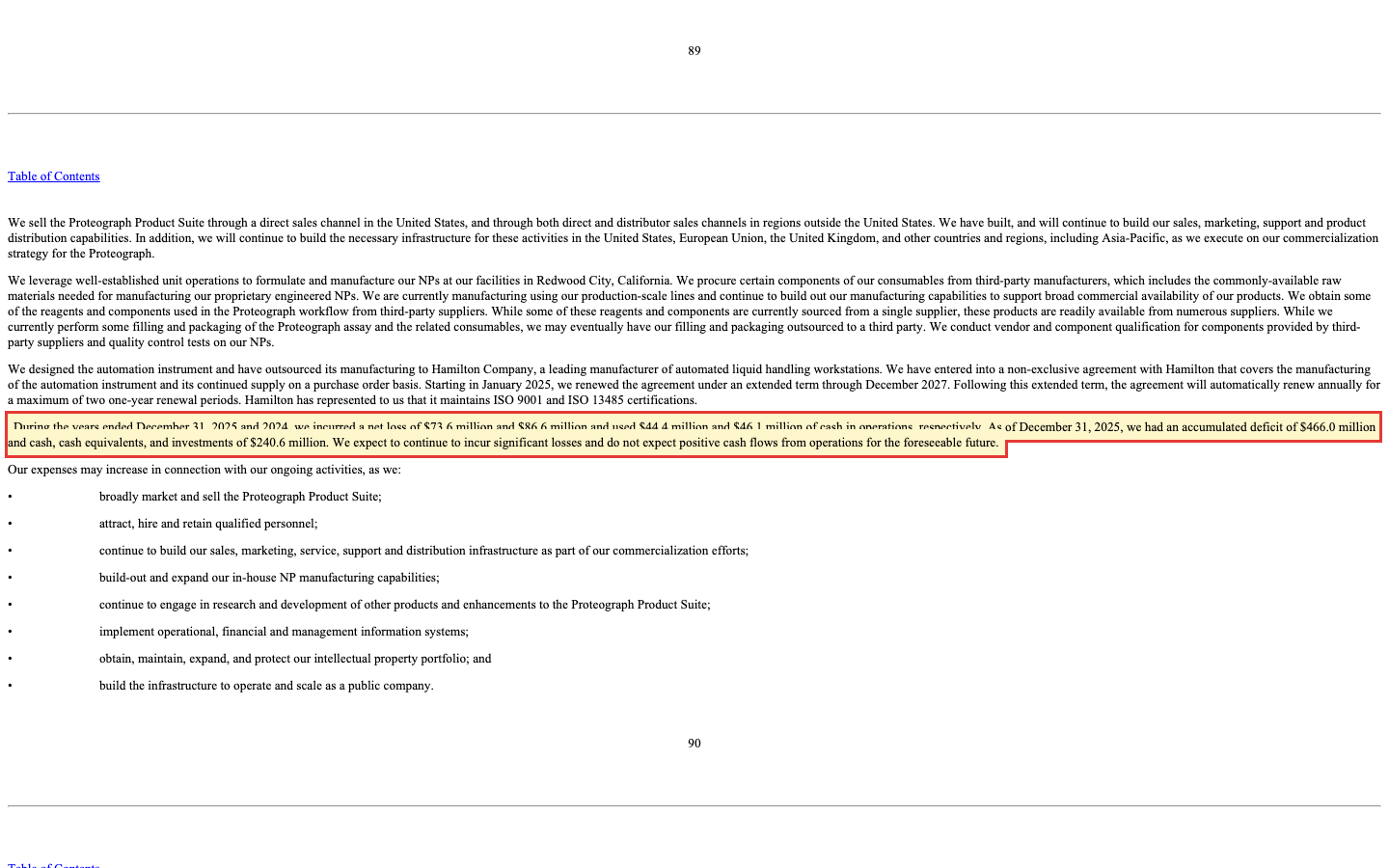

Jetzt zum Kern des Netto-Cash-Reflexes. Ja, die Kasse ist voll. Aber sie ist kein Tresor, sie ist ein Abfluss. Der Geschäftsbericht sagt genau, wie viel Geld das Geschäft verschlingt:

„During the years ended December 31, 2025 and 2024, we incurred a net loss of $73.6 million and $86.6 million and used $44.4 million and $46.1 million of cash in operations, respectively. As of December 31, 2025, we had an accumulated deficit of $466.0 million and cash, cash equivalents, and investments of $240.6 million."

Übersetzung: „In den Geschäftsjahren 2025 und 2024 erlitten wir einen Nettoverlust von 73,6 bzw. 86,6 Millionen US-Dollar und verbrauchten 44,4 bzw. 46,1 Millionen US-Dollar an Zahlungsmitteln im operativen Geschäft. Zum 31. Dezember 2025 hatten wir einen aufgelaufenen Verlust von 466,0 Millionen und Zahlungsmittel, Äquivalente und Wertpapiere von 240,6 Millionen US-Dollar."

— Seer, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Liquidity and Capital Resources

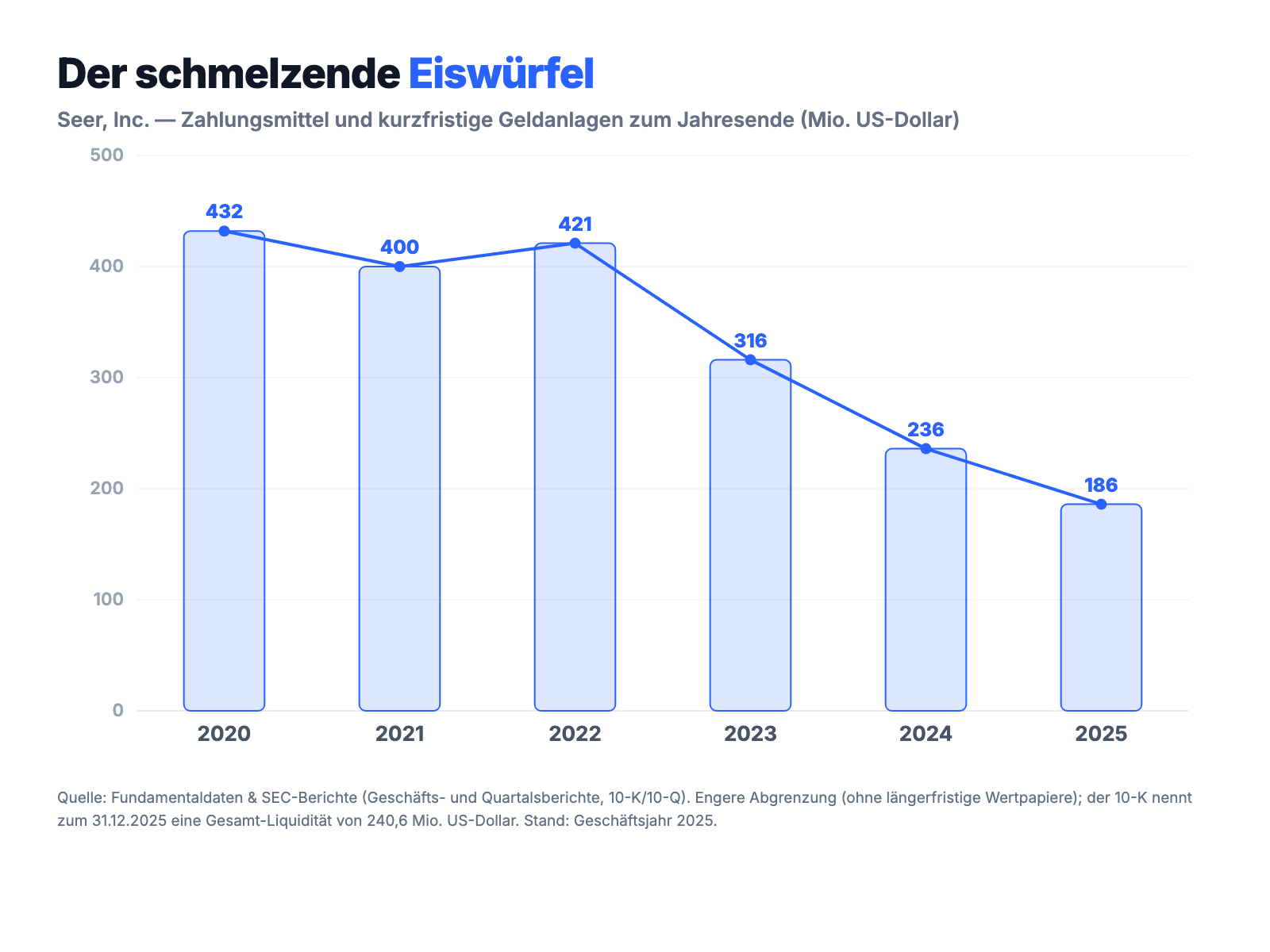

Rechne den Eiswürfel nach: Ende 2020 lag die Liquidität bei rund 432 Millionen US-Dollar, Ende 2025 noch bei 240,6 Millionen (nach der engeren Definition Zahlungsmittel plus kurzfristige Anlagen sogar nur 186 Millionen), zum 31. März 2026 bei 219,5 Millionen. In gut fünf Jahren ist rund die Hälfte weggeschmolzen. Beim aktuellen Tempo — grob 45 bis 50 Millionen US-Dollar pro Jahr — reicht die Kasse zwar noch mehrere Jahre; das Unternehmen selbst bestätigt, dass die Mittel »für mindestens zwölf Monate« ausreichen. Aber die Richtung ist klar.

Und jetzt kommt der Teil, der stutzig macht: Während das Geschäft jährlich Millionen verbrennt, gibt Seer zusätzlich Geld für Aktienrückkäufe aus. 2024 hat der Vorstand ein Rückkaufprogramm über 25 Millionen US-Dollar beschlossen; davon flossen 2024 rund 11,8 Millionen und 2025 rund 10,2 Millionen ab — zusammen gut 22 Millionen aus genau der Kasse, die das Überleben sichert. Das lässt sich zweierlei lesen. Wohlwollend: Das Management hält die eigene Aktie unter Kassenwert für so absurd billig, dass Rückkauf den Wert je Aktie hebt — ein rationaler Zug, wenn man an die Zukunft glaubt. Kritisch: Eine Firma, die pro Jahr 44 Millionen verbrennt und deren Umsatz gerade schrumpft, gibt Substanz aus, statt sie für die eigene Rettung zu behalten. Welche Lesart stimmt, entscheidet allein, ob der Umsatz irgendwann anspringt.

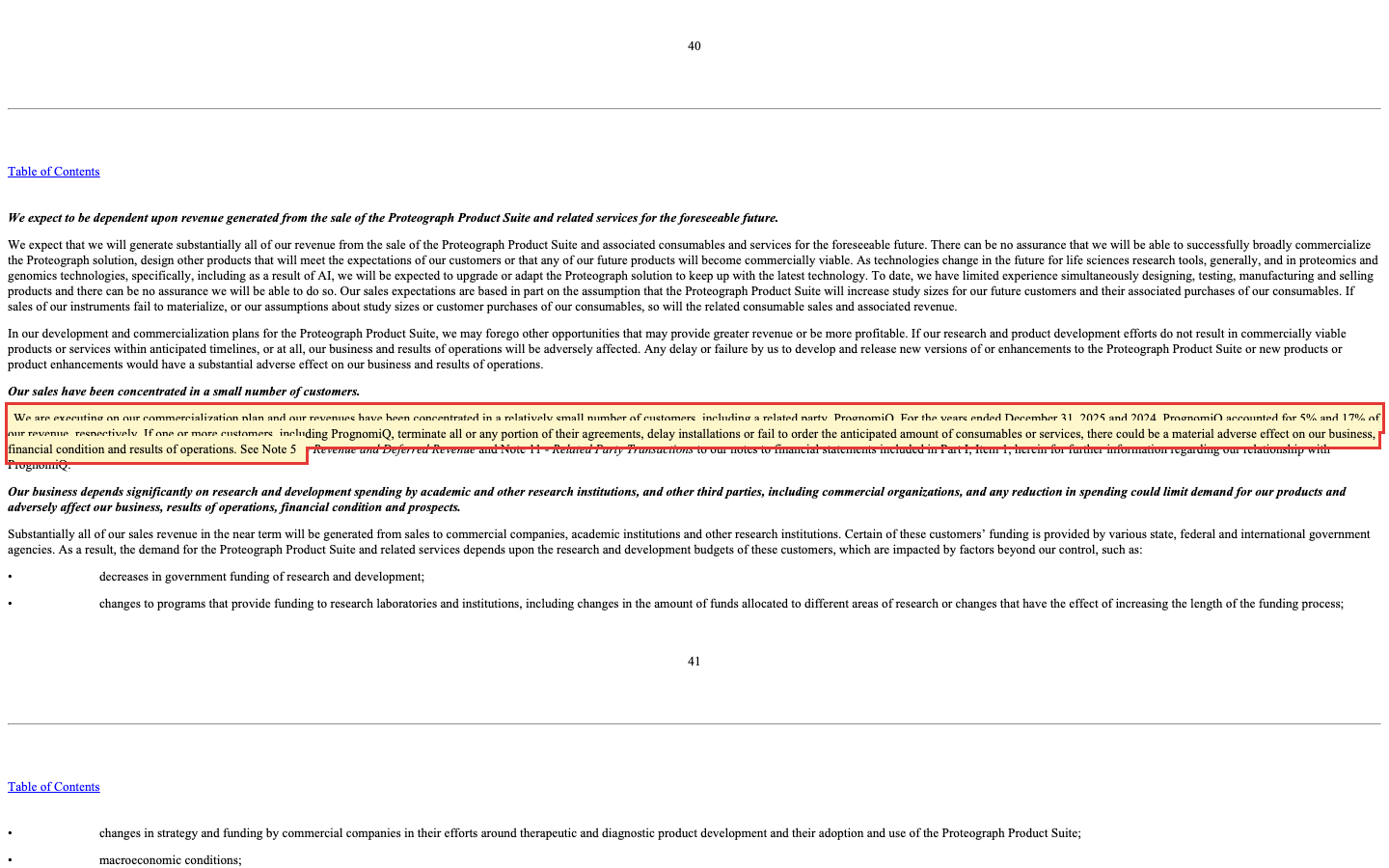

Unbequeme Wahrheit Nr. 3: Die wenigen Umsätze hängen an wenigen Kunden — einer davon ein Ableger von Seer selbst

Wenn ein Umsatz klein ist, wiegt jeder einzelne Kunde schwer. Seer sagt offen, dass sich die Erlöse auf eine Handvoll Abnehmer konzentrieren — und nennt darunter ausgerechnet eine nahestehende Gesellschaft:

„We are executing on our commercialization plan and our revenues have been concentrated in a relatively small number of customers, including a related party, PrognomiQ. For the years ended December 31, 2025 and 2024, PrognomiQ accounted for 5% and 17% of our revenue, respectively."

Übersetzung: „Wir setzen unseren Kommerzialisierungsplan um, und unsere Umsätze waren auf eine relativ kleine Zahl von Kunden konzentriert, darunter eine nahestehende Partei, PrognomiQ. In den Geschäftsjahren 2025 und 2024 entfielen 5 Prozent bzw. 17 Prozent unseres Umsatzes auf PrognomiQ."

— Seer, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Die Geschichte dahinter ist bemerkenswert: PrognomiQ ist eine 2020 aus Seer ausgegründete Diagnostikfirma, an der Seer beteiligt ist — Kunde und Verwandtschaft in einem. Dass ihr Anteil von 17 auf 5 Prozent fiel, ist doppeldeutig: Einerseits macht das Seer unabhängiger von einem einzelnen, verbundenen Abnehmer. Andererseits erklärt es einen Teil der Umsatzschwäche — wenn ein Kunde, der ein Sechstel beisteuerte, stark zurückfährt, muss das übrige Geschäft das erst einmal auffangen. Und weil die Umsätze insgesamt auf »eine relativ kleine Zahl von Kunden« verteilt sind, kann der Ausfall oder Aufschub eines einzigen Großauftrags — so schreibt es Seer selbst — »eine wesentliche nachteilige Auswirkung« haben. Bei einem Umsatz von 16,6 Millionen US-Dollar ist jeder Kunde ein Klumpen.

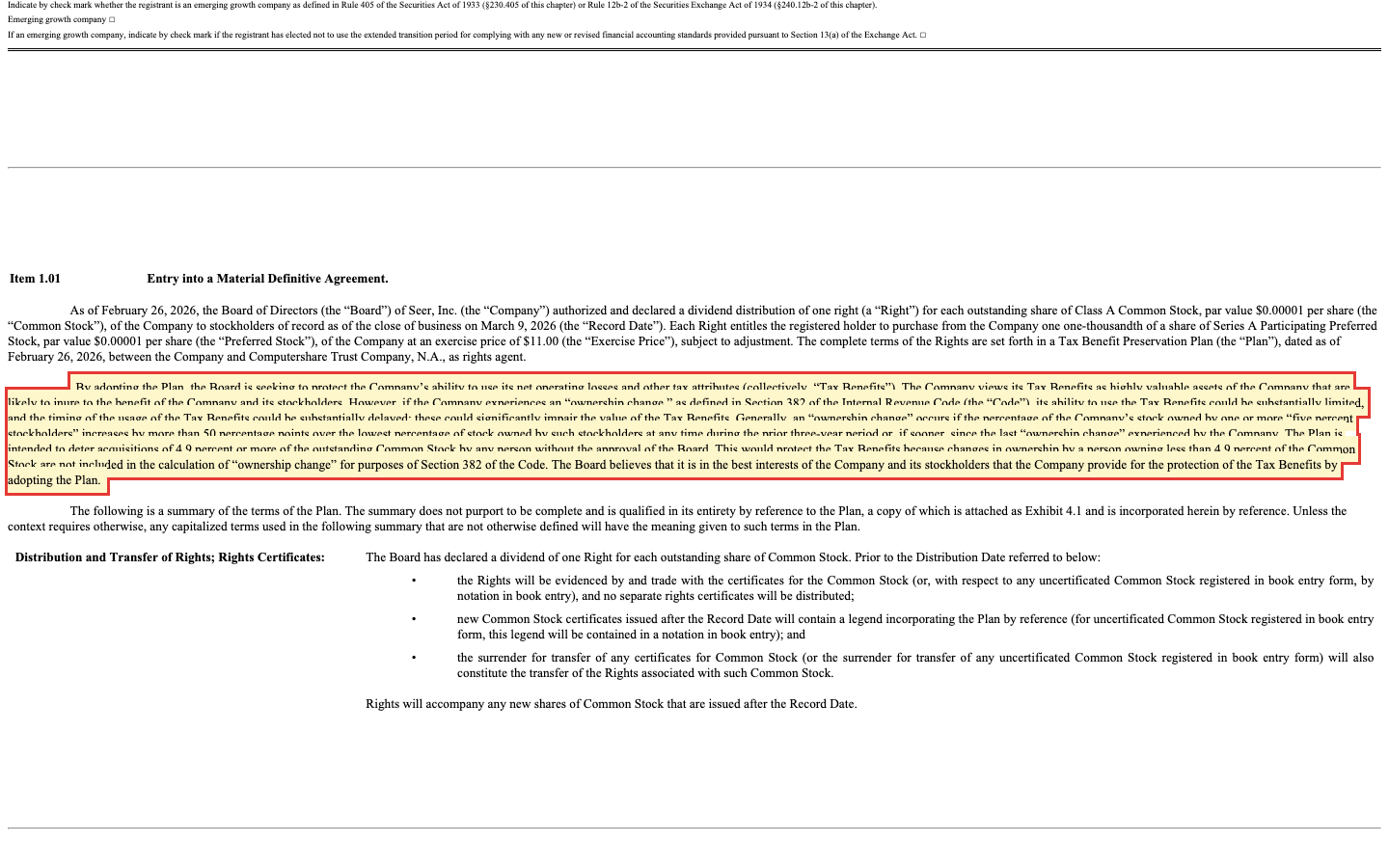

Unbequeme Wahrheit Nr. 4: Ein Aktivist klopft, der Vorstand baut eine 4,9-Prozent-Mauer — und der Gründer will unter Kassenwert kaufen

Eine Firma, die unter ihrem Kassenbestand notiert, ist für Aktivisten ein Magnet — und Seer hat einen angezogen. Im Februar 2026 meldete der US-Investor Bradley Radoff mit Mitstreitern (die »Radoff-JEC-Gruppe«) einen Anteil und erklärte im Pflichtformular Schedule 13D, die Aktien seien unterbewertet; seither führt die Gruppe einen offenen Machtkampf um Sitze im Verwaltungsrat und hat dafür eine eigene Wahlunterlage (einen »WHITE«-Stimmzettel mit den Kandidaten Berman, Horowitz und Rinaldini) bei der SEC eingereicht. Die Antwort des Vorstands kam nur sechs Tage nach Radoffs Einstieg — und sie heißt Abwehr:

„The Plan is intended to deter acquisitions of 4.9 percent or more of the outstanding Common Stock by any person without the approval of the Board. This would protect the Tax Benefits because changes in ownership by a person owning less than 4.9 percent of the Common Stock are not included in the calculation of ‚ownership change' for purposes of Section 382 of the Code."

Übersetzung: „Der Plan soll den Erwerb von 4,9 Prozent oder mehr der ausstehenden Stammaktien durch eine Person ohne Zustimmung des Verwaltungsrats abschrecken. Das soll die Steuervorteile schützen, weil Eigentumsveränderungen durch eine Person mit weniger als 4,9 Prozent der Stammaktien bei der Berechnung eines ‚ownership change' nach Abschnitt 382 des Steuergesetzes nicht mitgezählt werden."

— Seer, Inc., SEC-Meldung 8-K vom 26.02.2026, Tax Benefit Preservation Plan (Item 1.01)

Übersetzt: Seer legte eine »Gift-Pille« (Poison Pill) auf — ein Mechanismus, der neue Aktien billig an alle anderen ausschüttet und so den Anteil eines Angreifers verwässert, sobald er eine Schwelle überschreitet. Bei Seer liegt diese Schwelle mit 4,9 Prozent ungewöhnlich niedrig (übliche Pillen greifen erst bei 10 bis 20 Prozent). Offiziell soll sie die riesigen steuerlichen Verlustvorträge schützen (der 466-Millionen-Verlust ist steuerlich etwas wert, solange kein »Eigentümerwechsel« nach US-Steuerrecht eintritt). Dass sie zugleich genau den Aktivisten ausbremst, der sechs Tage zuvor eingestiegen war, ist der zweite, unausgesprochene Zweck. Fairerweise: Beide Motive sind legitim — nur eben nicht dasselbe.

Und dann, Anfang Juli 2026, der Paukenschlag: Gründer und CEO Omid Farokhzad legte ein unaufgefordertes, unverbindliches Angebot vor, die gesamte Firma von der Börse zu nehmen — für 2,45 US-Dollar je Aktie in bar plus zwei Contingent Value Rights (bedingte Nachzahlungsrechte, die nur bei bestimmten künftigen Ereignissen etwas wert werden). Rechne kurz nach, warum das Zündstoff ist: Bei rund 219,5 Millionen US-Dollar Nettokasse und 56,4 Millionen Aktien liegen allein rund 3,90 US-Dollar Bargeld je Aktie in der Firma. Der Gründer bietet also 2,45 Dollar bar für etwas, das fast 3,90 Dollar bar besitzt — der Barpreis liegt unter dem Kassenwert je Aktie. Für den Aktivisten ist das die Bestätigung seiner These, für Minderheitsaktionäre eine heikle Frage: Verkaufe ich meinen Anteil an der Kasse unter Wert, oder halte ich gegen einen Gründer, der als CEO am längeren Hebel sitzt? Ein Sonderausschuss muss das Angebot nun prüfen. Merk dir: Wenn ein Gründer die eigene Firma unter ihrem Bargeldbestand kaufen will, sagt das mehr über den Wert des Geschäfts als jede Analystenschätzung.

Bewertung — was »billiger als die Kasse« wirklich heißt

Zurück zum Netto-Cash-Reflex vom Anfang. Rein optisch ist Seer ein Traum für Schnäppchenjäger: Zur Jahresmitte 2026 bringt die Firma nur rund 120 Millionen US-Dollar auf die Börsenwaage, hält aber 219,5 Millionen US-Dollar an Zahlungsmitteln und Wertpapieren und hat keine Bankschulden. Der Unternehmenswert ist damit negativ — der Markt zieht von der Kasse noch etwas ab, um das operative Geschäft zu bewerten. Der Kurs-Buchwert liegt bei rund 0,37, du zahlst also gut ein Drittel des bilanziellen Eigenkapitals. Klingt nach geschenkt.

Der Haken: Ein negativer Unternehmenswert ist kein Geschenk, sondern ein Urteil. Der Markt sagt damit nicht »diese Firma ist zu billig«, sondern »dieses Geschäft vernichtet die Kasse schneller, als es Wert schafft — also ist es weniger wert als null«. Ob dieses Urteil zu hart ist, hängt an einer einzigen Frage: Springt der Umsatz an, bevor der Eiswürfel bedrohlich klein wird? Auf den Umsatz gerechnet ist Seer nämlich nicht billig — das Kurs-Umsatz-Verhältnis liegt bei rund 8, also im Bereich einer Wachstumsaktie, obwohl das Wachstum fehlt. Die »Billigkeit« steckt ausschließlich in der Kasse, nicht im Geschäft. Wer hier kauft, kauft kein günstiges Unternehmen, sondern eine Wette auf die Trendwende — abgesichert durch einen Bargeldpolster, der jedes Jahr dünner wird. Genau diese Lücke zwischen Kasse und Kurs wird gerade real ausgefochten: Der Aktivist Radoff drängt auf Wertfreisetzung, und das Übernahmeangebot des Gründers (2,45 US-Dollar je Aktie plus zwei Nachzahlungsrechte, Anfang Juli 2026) setzt eine Art Untergrenze — allerdings eine, die unter dem Bargeldbestand je Aktie liegt und deshalb umstritten ist. Eine ähnliche Konstellation — mehr Geld in der Kasse als an der Börse, und trotzdem kein Selbstläufer — haben wir übrigens bei GrabAGun seziert, und wie viel eine pralle Biotech-Kasse wert ist, wenn alles an einem einzigen Ereignis hängt, bei Atea Pharmaceuticals.

Chancen und Risiken auf einen Blick

Was für Seer spricht:

- Festungsbilanz: 219,5 Millionen US-Dollar Zahlungsmittel, Äquivalente und Wertpapiere (31.03.2026), keine Bankschulden, rund 260 Millionen Eigenkapital — rechnerisch mehrere Jahre Liquiditätsreserve trotz Verlusten.

- Der Markt bewertet das operative Geschäft mit weniger als null (negativer Unternehmenswert, Kurs-Buchwert rund 0,37): Kommt der Umsatz je in Schwung, ist die Fallhöhe nach oben groß.

- Echte Technologie mit gutem Ruf: 70 begutachtete Publikationen (Stand 31.12.2025), über 190 Kunden in mehr als 20 Ländern, 51 Prozent Bruttomarge, die installierte Basis wuchs 2025 um mehr als 65 Prozent — die Plattform funktioniert, sie muss nur verkauft werden.

- Das Management kauft eigene Aktien unter Kassenwert zurück und hält keine teuren Schulden — Kapitaldisziplin, die vielen Verlust-Biotechs fehlt.

Was dagegen spricht:

- Der Umsatz tritt seit vier Jahren um 15 Millionen US-Dollar auf der Stelle und fiel im ersten Quartal 2026 um rund 34 Prozent — nach fünf Jahren »Kommerzialisierung« ohne Skalierungsbeweis.

- Struktureller Verlustbringer: 71 bis 93 Millionen US-Dollar Nettoverlust pro Jahr, 466 Millionen aufgelaufener Verlust, 44 Millionen operativer Cash-Burn 2025 — der Eiswürfel schmilzt.

- Klumpenrisiko: wenige Kunden, darunter die nahestehende PrognomiQ (2024: 17 Prozent des Umsatzes); der Ausfall eines Großabnehmers kann laut Seer wesentlich schaden.

- Charttechnisch ein fallendes Messer: vier Abwärtstrend-Filter, nahe dem 52-Wochen-Tief, seit dem Börsengang rund 95 Prozent verloren — und die Rückkäufe zehren an der einzigen echten Stärke, der Kasse.

- Ungewisse Machtprobe: Proxy-Kampf des Aktivisten Radoff, eine 4,9-Prozent-Gift-Pille des Vorstands und ein Gründer-Übernahmeangebot unter Kassenwert (2,45 US-Dollar plus Nachzahlungsrechte) — der Ausgang ist offen, ein Verkauf unter dem Bargeldbestand je Aktie ein reales Risiko für Minderheitsaktionäre.

Ein menschliches Fazit

Erinnerst du dich an den Netto-Cash-Reflex vom Anfang — den Impuls, sofort zuzugreifen, weil in der Kasse mehr liegt, als die Firma kostet? Nach dem Blick in die Berichte weißt du jetzt, warum das hier keine Gratis-Mahlzeit ist. Die Kasse ist echt und beruhigend voll — aber sie ist ein Eiswürfel, der jedes Jahr um rund 45 Millionen US-Dollar kleiner wird, während der Umsatz seit vier Jahren nicht vom Fleck kommt und zuletzt sogar schrumpfte. Der negative Unternehmenswert ist kein Preisschild mit Rabatt, sondern das nüchterne Urteil des Marktes: Dieses Geschäft verbrennt Wert.

Die andere Seite der Wahrheit: Seer ist keine Luftnummer. Die Technologie ist real, angesehen und in Dutzenden Studien belegt, die Bilanz ist schuldenfrei, und das Management wirtschaftet diszipliniert. Wer daran glaubt, dass die Proteom-Analyse eines Tages so selbstverständlich wird wie die DNA-Sequenzierung — und dass Seer dann seine Klingen millionenfach verkauft —, für den ist diese Aktie eine Wette auf die Trendwende mit eingebautem Sicherheitsnetz: Die Kasse verschafft Zeit. Nur ist Zeit nicht dasselbe wie ein Geschäft.

Inzwischen ist der Eiswürfel sogar umkämpft: Ein Aktivist will das Geld freischaufeln, der Vorstand hat sich mit einer Gift-Pille verbarrikadiert, und der Gründer selbst will die Firma unter ihrem Bargeldwert von der Börse holen. Das kann die Wette abkürzen — nach oben, wenn ein besseres Gebot kommt, oder nach unten, wenn Minderheitsaktionäre zum Kassenwert-Discount hinausgedrängt werden. Sicher ist nur, dass hier gerade jemand mit spitzem Bleistift rechnet.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — nicht auf ein Schnäppchen, sondern auf den Ausgang einer Machtprobe um eine schmelzende Kasse. Achte nicht auf die Kassen-Schlagzeile allein, sondern auf drei Dinge: ob der Umsatz endlich wächst, wie schnell die 219 Millionen weiter abschmelzen — und ob aus dem Gründer-Angebot ein echter, fairer Preis wird.

Quellen

- Seer, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 02.03.2026)

- Seer, Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 13.05.2026); ergänzend die 10-Q per 30.09.2025 und per 30.06.2025.

- Seer, Inc. — SEC-Meldung 8-K vom 26.02.2026 (Tax Benefit Preservation Plan / 4,9-Prozent-Gift-Pille) und 8-K vom 12.12.2025 (Umwandlung der Class-B-Aktien am 09.12.2025).

- Seer, Inc. — SEC-Meldung 8-K vom 02.07.2026 (unaufgefordertes Übernahmeangebot von Omid Farokhzad: 2,45 US-Dollar je Aktie plus zwei Contingent Value Rights).

- Seer, Inc. — Einladung/Proxy DEF 14A vom 28.05.2025 (Beneficial Ownership, Vergütung) und Schedule 13D der Radoff-JEC-Gruppe (20.02.2026).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Liquidität positiv

- Festungsbilanz: 219,5 Millionen US-Dollar Zahlungsmittel, Äquivalente und Wertpapiere (31.03.2026), keine Bankschulden, rund 260 Millionen Eigenkapital. Beim aktuellen Cash-Burn reicht das rechnerisch mehrere Jahre; eine Going-Concern-Warnung besteht nicht.

- Geschäftsmodell & Technologie neutral

- Angesehene Proteomik-Plattform (70 begutachtete Publikationen, über 190 Kunden, 51 Prozent Bruttomarge, installierte Basis 2025 plus 65 Prozent). Die Technologie funktioniert — der Verkauf skaliert nur nicht. Ob der große Markt je Umsatz wird, ist die offene Kernfrage.

- Umsatz & Wachstum negativ

- Der Umsatz tritt seit vier Jahren um 15 Millionen US-Dollar auf der Stelle (2022: 14,7 / 2023: 15,2 / 2024: 14,2 / 2025: 16,6 Millionen) und fiel im ersten Quartal 2026 um rund 34 Prozent auf 2,8 Millionen. Nach fünf Jahren »Kommerzialisierung« fehlt der Skalierungsbeweis.

- Verlust & Cash-Burn negativ

- Struktureller Verlustbringer: 71 bis 93 Millionen US-Dollar Nettoverlust pro Jahr, 466,0 Millionen aufgelaufener Verlust (31.12.2025), 44,4 Millionen operativer Mittelabfluss 2025. Jeder Umsatzdollar steht rund vier bis fünf Dollar Verlust gegenüber — der Eiswürfel schmilzt.

- Bewertung & Kurs neutral

- Negativer Unternehmenswert und Kurs-Buchwert rund 0,37 wirken wie ein Schnäppchen — sind aber das Markturteil »Wert wird vernichtet«. Auf den Umsatz gerechnet (Kurs-Umsatz rund 8) ist die Aktie nicht billig; die Billigkeit steckt nur in der Kasse. Charttechnisch ein fallendes Messer nahe dem 52-Wochen-Tief.

- Sonderlage, Governance & Klumpenrisiko neutral

- Live-Machtprobe: Der Aktivist Radoff (Radoff-JEC-Gruppe) führt seit Februar 2026 einen Proxy-Kampf, der Vorstand konterte mit einer 4,9-Prozent-Gift-Pille, und Anfang Juli 2026 bot Gründer/CEO Farokhzad an, die Firma für 2,45 US-Dollar je Aktie plus zwei CVR zu übernehmen — unter der Nettokasse von rund 3,90 US-Dollar je Aktie. Dazu Aktienrückkäufe unter Kassenwert (gut 22 Millionen US-Dollar 2024/2025) und Kunden-Klumpenrisiko (PrognomiQ 2024: 17 Prozent). Chance auf Wertfreisetzung, aber auch Risiko eines Auskaufs unter Kassenwert.

Seer ist ein Proteomik-Pionier mit schuldenfreier Festungsbilanz, der zeitweise unter seinem eigenen Kassenbestand notiert (negativer Unternehmenswert). Das ist aber kein Schnäppchen, sondern ein Markturteil: Der Umsatz tritt seit vier Jahren auf der Stelle und schrumpfte zuletzt, während jährlich rund 44 Millionen US-Dollar aus der Kasse verbrennen und 466 Millionen aufgelaufener Verlust stehen. Genau diese Lücke wird nun ausgefochten: ein Aktivist (Radoff), eine 4,9-Prozent-Gift-Pille des Vorstands und ein Übernahmeangebot des Gründers unter Kassenwert (2,45 US-Dollar plus CVR). Ein Kauf ist damit weniger eine Value-Wette als eine Wette auf den Ausgang einer Machtprobe um eine schmelzende Kasse. Keine Anlageberatung.

Bitte beachten

- Liquiditätsangaben je nach Definition: Der Geschäftsbericht nennt zum 31.12.2025 »cash, cash equivalents, and investments« von 240,6 Millionen US-Dollar (inklusive längerfristiger Wertpapiere); in der engeren Abgrenzung Zahlungsmittel plus kurzfristige Geldanlagen sind es rund 186 Millionen. Der Quartalsbericht weist zum 31.03.2026 219,5 Millionen US-Dollar aus. Der Kassen-Chart nutzt die engere, jahresübergreifend konsistente Abgrenzung.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 120 Millionen US-Dollar bezieht sich auf die zur Jahresmitte 2026 ausstehenden rund 56,4 Millionen Class-A-Aktien.

- Am 9. Dezember 2025 wurden alle ausstehenden Class-B-Aktien (zehn Stimmen je Aktie) automatisch in Class-A-Aktien (eine Stimme) umgewandelt; seither hat Seer nur noch eine Aktiengattung. Zuvor kontrollierte CEO Omid Farokhzad laut Einladung (DEF 14A) vom Mai 2025 rund 38,0 Prozent der Gesamtstimmen — bei nur 1,8 Prozent der Class-A-Aktien. Diese Stimmrechtskonzentration ist mit der Umwandlung entfallen.

- Special-Situation-Chronik (dokumentiert, evergreen datiert): Schedule 13D der Radoff-JEC-Gruppe (20.02.2026, Aktien »unterbewertet«) → Tax Benefit Preservation Plan / 4,9-Prozent-Gift-Pille des Vorstands (26.02.2026) → DFAN14A-Proxy-Kampagne mit WHITE-Stimmzettel (Kandidaten Berman/Horowitz/Rinaldini, ab 04/2026) → unaufgefordertes Übernahmeangebot von Gründer/CEO Farokhzad über 2,45 US-Dollar je Aktie plus zwei Contingent Value Rights (Brief vom 01.07.2026, 8-K vom 02.07.2026). Der Ausgang war zum Analyse-Zeitpunkt (09.07.2026) offen.

- Randbefund aus der 8-K-Meldung vom 08.07.2025: Nach der Hauptversammlung 2025 fiel Seer aus der Nasdaq-Vorgabe 5605(c)(2)(A) (Audit-Ausschuss mit mindestens drei Mitgliedern, davon eines mit Finanz-/Rechnungswesen-Erfahrung) — eine Governance-Compliance-Lücke, kein kursbasiertes Delisting-Risiko.

Häufige Fragen

Seer (Nasdaq: SEER) ist ein Biotech-Werkzeugbauer aus Redwood City, Kalifornien. Seine Proteograph-Plattform liest mit maßgeschneiderten Nanopartikeln tausende Eiweiße (das »Proteom«) aus einer Blutprobe aus und wird nach dem Rasierer-Klinge-Prinzip verkauft: ein Automatisierungsgerät plus Verbrauchsmaterial, Software und Dienstleistungen. Kunden sind Universitäten, Pharmafirmen und Biobanken.

Zur Jahresmitte 2026 kostet Seer an der Börse rund 120 Millionen US-Dollar, hält aber 219,5 Millionen US-Dollar an Zahlungsmitteln und Wertpapieren ohne Bankschulden — der Unternehmenswert ist negativ. Der Markt drückt damit aus, dass das operative Geschäft die Kasse schneller verbrennt, als es Wert schafft: 2025 waren es 44,4 Millionen US-Dollar operativer Mittelabfluss bei nur 16,6 Millionen Umsatz.

Nur auf den ersten Blick. Auf die Kasse gerechnet wirkt sie billig (Kurs-Buchwert rund 0,37), auf den Umsatz gerechnet ist sie mit einem Kurs-Umsatz-Verhältnis von rund 8 aber nicht günstig. Die »Billigkeit« steckt allein im Bargeldpolster, das jedes Jahr um rund 45 Millionen US-Dollar schrumpft. Ein Kauf ist eine Wette auf die Umsatz-Trendwende, kein sicheres Value-Investment.

Beim Cash-Burn von rund 44 bis 50 Millionen US-Dollar pro Jahr und einer Liquidität von 219,5 Millionen US-Dollar (31.03.2026) rechnerisch mehrere Jahre. Seer selbst bestätigt im Bericht, die Mittel reichten »für mindestens zwölf Monate«. Eine akute Insolvenzgefahr oder Going-Concern-Warnung besteht nicht — die Kasse verschafft Zeit, aber keine Gewinne.

Der Vorstand beschloss 2024 ein Rückkaufprogramm über 25 Millionen US-Dollar; 2024 flossen rund 11,8 Millionen, 2025 rund 10,2 Millionen ab. Die Logik: Weil die Aktie unter Kassenwert notiert, hebt jeder Rückkauf den Wert je Aktie. Kritisch gesehen zapft das aber genau die Kasse an, die das Überleben sichert — eine Wette des Managements auf die eigene Zukunft.

Nein. Seer bewirbt seine Plattform zwar als Datenlieferant für »KI-getriebene biologische Entdeckung«, verdient sein Geld aber mit dem Verkauf von Geräten, Verbrauchsmaterial und Dienstleistungen, nicht mit KI-Produkten. Die dichten Proteom-Datensätze sollen fremde KI-Modelle füttern — KI ist Marketing-Rahmen, keine eigene Umsatzquelle.

Weil Seer unter seinem Kassenbestand notiert, meldete der Aktivist Bradley Radoff im Februar 2026 einen Anteil und führt einen Proxy-Kampf um Board-Sitze. Der Vorstand konterte mit einer Gift-Pille (Auslöseschwelle 4,9 Prozent). Anfang Juli 2026 bot Gründer und CEO Omid Farokhzad an, alle Aktien für 2,45 US-Dollar in bar plus zwei Contingent Value Rights zu übernehmen — obwohl allein die Nettokasse rund 3,90 US-Dollar je Aktie beträgt. Der Ausgang ist offen; ein Sonderausschuss prüft.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.