Atea-Pharmaceuticals-Aktie im Faktencheck: 256 Mio. $ Kasse — und alles hängt an einem Tag

Atea Pharmaceuticals hat kein Produkt, keinen Umsatz und 522 Millionen Dollar Verlust angehäuft — und ist trotzdem eine echte Wette wert. Denn Mitte 2026 kommen die Phase-3-Daten zum Hepatitis-C-Mittel, auf das die ganze Firma gebaut ist. Wir haben alle SEC-Berichte gelesen: 256 Millionen Dollar Kasse, ein starker Phase-2-Wert, ein gescheitertes Corona-Programm, ein Patentstreit mit Gilead und eine Substanz, die Quartal für Quartal schmilzt. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Es gibt eine Sorte Aktie, die einen ganz eigenen Reiz ausübt: das Lotterielos mit Wissenschaft dahinter. Eine kleine Firma, ein einziges großes Medikament, ein Termin im Kalender — und wenn die Studie glückt, hat sich der Kurs über Nacht vervielfacht. Der Reiz ist echt, und er ist gefährlich, weil er genau die Frage überspringt, auf die es ankommt: Was passiert am Tag danach, wenn die Studie nicht glückt? Deshalb machen wir einen Deal. Bevor du auch nur eine Aktie von Atea Pharmaceuticals (NASDAQ: AVIR) kaufst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — nüchtern, Zahl für Zahl. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Atea erzählt er von einer Firma mit einem prall gefüllten Konto, einem hoffnungsvollen Medikament — und einem einzigen Tag Mitte 2026, an dem sich alles entscheidet. Am Ende entscheidest du selbst.

Was Atea eigentlich macht

Atea ist ein klinisches Biotech-Unternehmen aus Boston. „Klinisch" heißt: Die Firma erforscht Medikamente, sie verkauft noch keins. Es gibt kein zugelassenes Produkt, keinen Produktumsatz, keinen Cent Einnahmen aus dem eigentlichen Geschäft. Der gesamte Wert steckt in der Pipeline — und die besteht im Kern aus einem einzigen, weit fortgeschrittenen Programm gegen Hepatitis C, eine chronische Leberentzündung durch das HCV-Virus.

Das Mittel ist eine Zwei-Wirkstoff-Kombination, wie ein Medikament mit zwei Schlössern gegen dasselbe Virus: Bemnifosbuvir (ein hauseigener Wirkstoff, der die Vermehrungs-Maschine des Virus blockiert) und Ruzasvir (ein zweiter Hemmstoff, den Atea Ende 2021 vom Pharmakonzern Merck einlizenziert hat). Das Ziel ist eine kurze, gut verträgliche Tablettenkur, die das Virus dauerhaft aus dem Blut verschwinden lässt. Der Fachbegriff dafür ist SVR12 — vereinfacht: „Zwölf Wochen nach Therapieende ist das Virus nicht mehr nachweisbar, der Patient gilt als geheilt." Der Jahresbericht beschreibt das laufende Programm so:

„We are targeting submission to US Food and Drug Administration ("FDA") of a New Drug Application ("NDA") for marketing approval in March 2027."

Übersetzung: „Wir streben an, im März 2027 bei der US-Arzneimittelbehörde FDA einen Zulassungsantrag (New Drug Application) für die Marktzulassung einzureichen."

— Atea Pharmaceuticals, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Bis dahin sind zwei große Phase-3-Studien der letzte Prüfstein: C-BEYOND in Nordamerika (über 880 Patienten, Einschluss im Dezember 2025 abgeschlossen, Ergebnisse Mitte 2026 erwartet) und C-FORWARD außerhalb Nordamerikas (Ergebnisse gegen Jahresende 2026). Merk dir diesen einen Termin — Mitte 2026, C-BEYOND —, er ist der wichtigste Satz dieser Analyse. Daneben startet Atea gerade ein zweites, noch sehr frühes Programm gegen Hepatitis E. Aber täusche dich nicht: Praktisch der gesamte Börsenwert hängt an dem Hepatitis-C-Medikament. Ein Programm, ein Termin, ein Ergebnis.

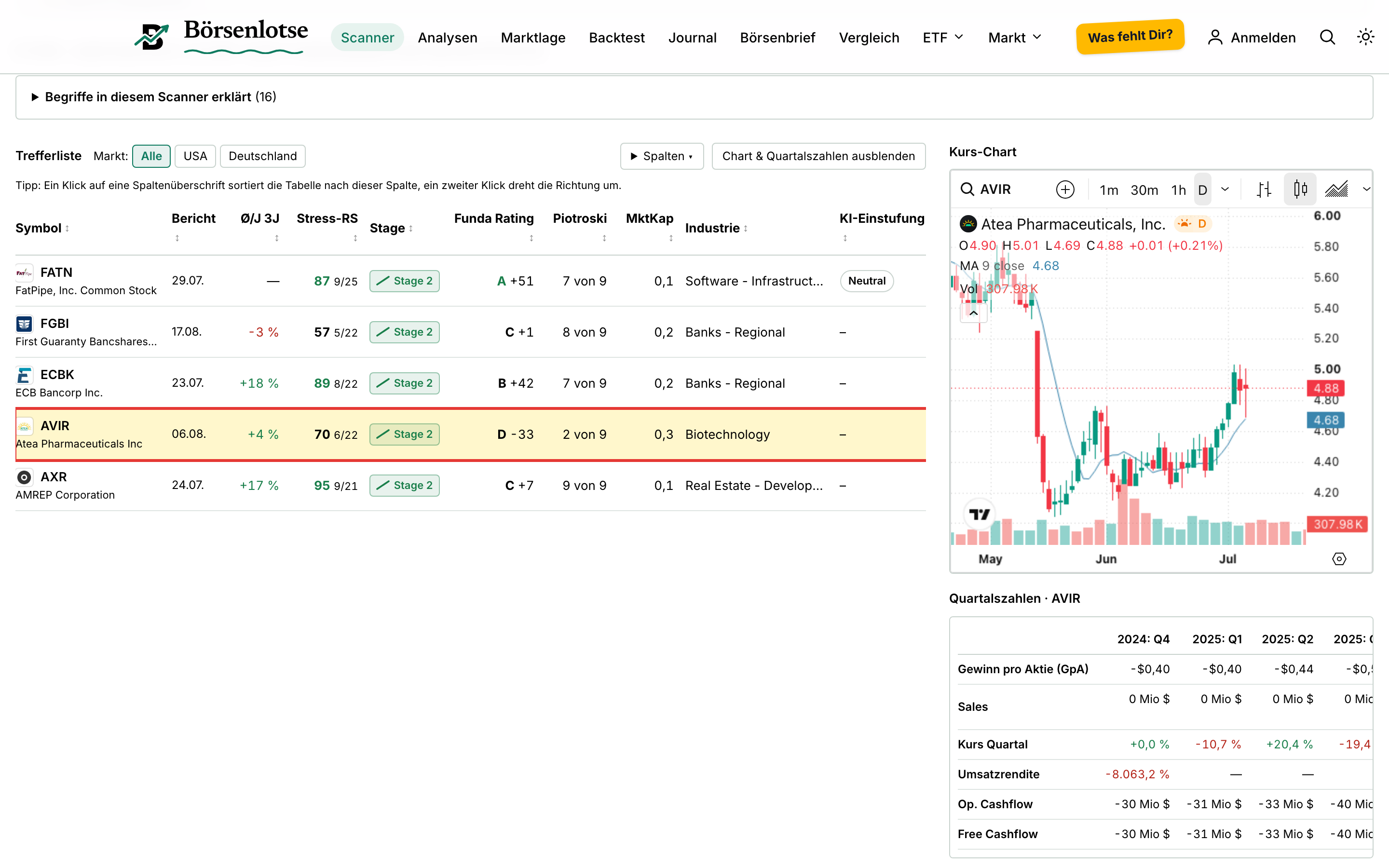

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Atea taucht in mehreren auf — aber anders, als man bei einem „Geheimtipp" hofft. Die Aktie steht in „Small Caps mit Wachstum", „Stan Weinstein: Stage 2" (ein etablierter Aufwärtstrend), „Power Trend" und „GpA- & Umsatz-Power". Das klingt nach Stärke — und ist es kurstechnisch auch: Die Aktie hat sich von ihrem Frühjahrs-Tief bis Anfang Juli 2026 deutlich erholt. Aber wirf einen Blick auf die Qualitäts-Spalten in derselben Zeile:

Die Fundamental-Note D (−33) und der Piotroski-Score von 2 von 9 sind das genaue Gegenteil einer Qualitäts-Empfehlung — bei einem Unternehmen ohne Umsatz und mit dreistelligen Millionen-Verlusten aber auch keine Überraschung. Übersetzt heißt das: Der Scanner erkennt hier eine Aktie mit Kurs-Momentum, nicht mit Bilanz-Substanz. Genau das ist das Wesen einer Biotech-Wette vor dem großen Termin — der Kurs läuft der Hoffnung voraus, die Zahlen bleiben zurück. Merk dir dieses Spannungsfeld: volle Kasse, leere Umsatzzeile, ein einziger Datenpunkt entscheidet. Es ist der rote Faden für alles, was jetzt kommt. Wie sich so eine binäre Wette anfühlt, wenn sie schiefgeht, haben wir übrigens beim Nebenwert AMREP von der ganz anderen Seite beleuchtet — dort ist die Bilanz der Star und die Fantasie fehlt; bei Atea ist es umgekehrt.

Die Zahlen über die Jahre — erst der Trumpf

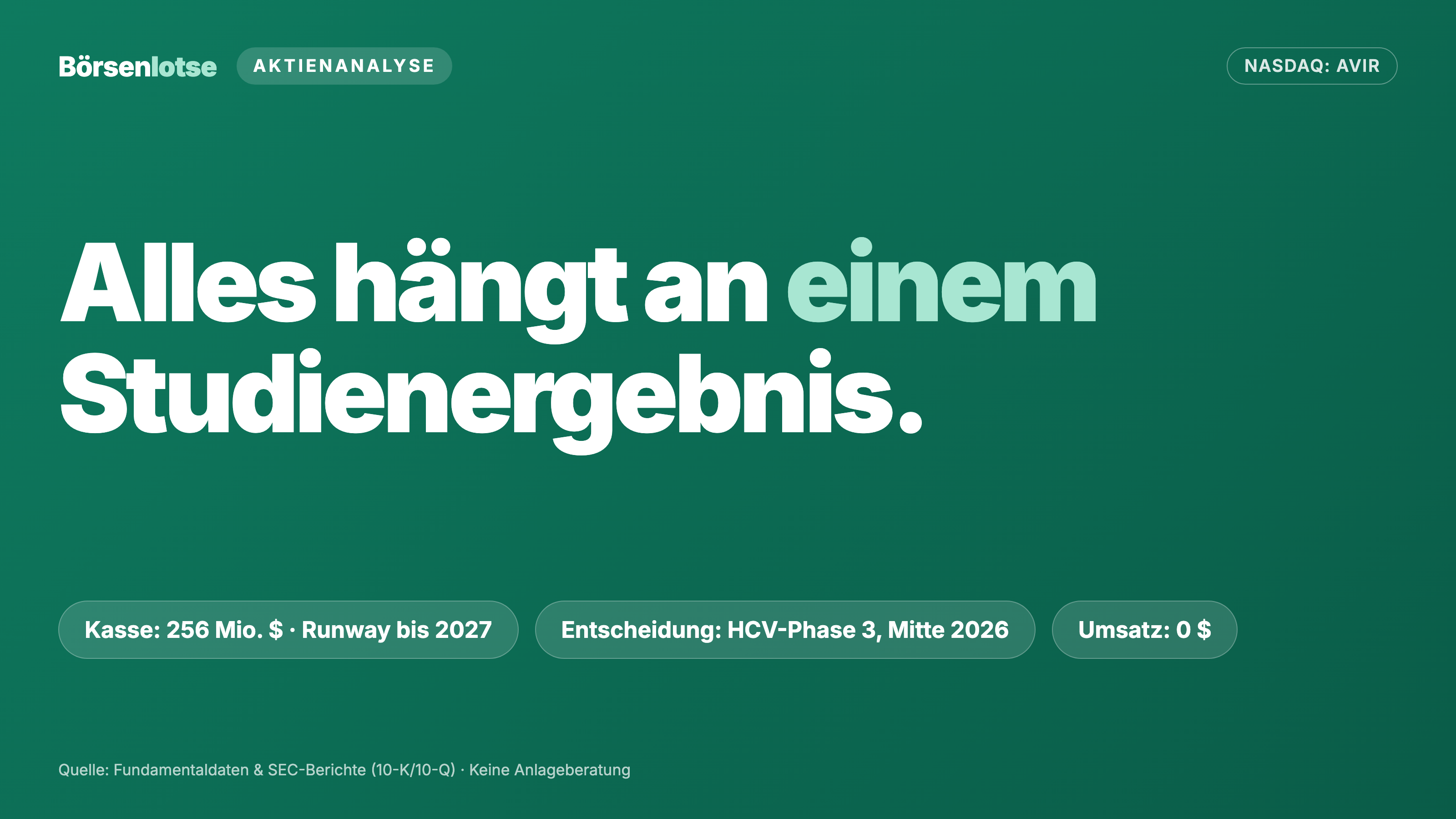

Fangen wir mit dem an, was wirklich stark ist: die Bilanz. Zum 31. März 2026 saß Atea auf 256,0 Millionen US-Dollar an Kasse und Wertpapieren, bei praktisch keinen Schulden. Das Management formuliert die Reichweite so:

„We believe that our available cash, cash equivalents and marketable securities will be sufficient to fund our planned operations through 2027."

Übersetzung: „Wir gehen davon aus, dass unsere verfügbaren liquiden Mittel und marktgängigen Wertpapiere ausreichen, um unsere geplanten Aktivitäten bis 2027 zu finanzieren."

— Atea Pharmaceuticals, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A „Liquidity"

Ein Biotech mit genug Geld, um den entscheidenden Termin aus eigener Kraft zu erreichen, ohne vorher betteln zu müssen — das ist mehr wert, als es klingt. Denn die häufigste Todesart junger Biotechs ist nicht die gescheiterte Studie, sondern das leere Konto vor der Studie. Diese Gefahr ist bei Atea gebannt.

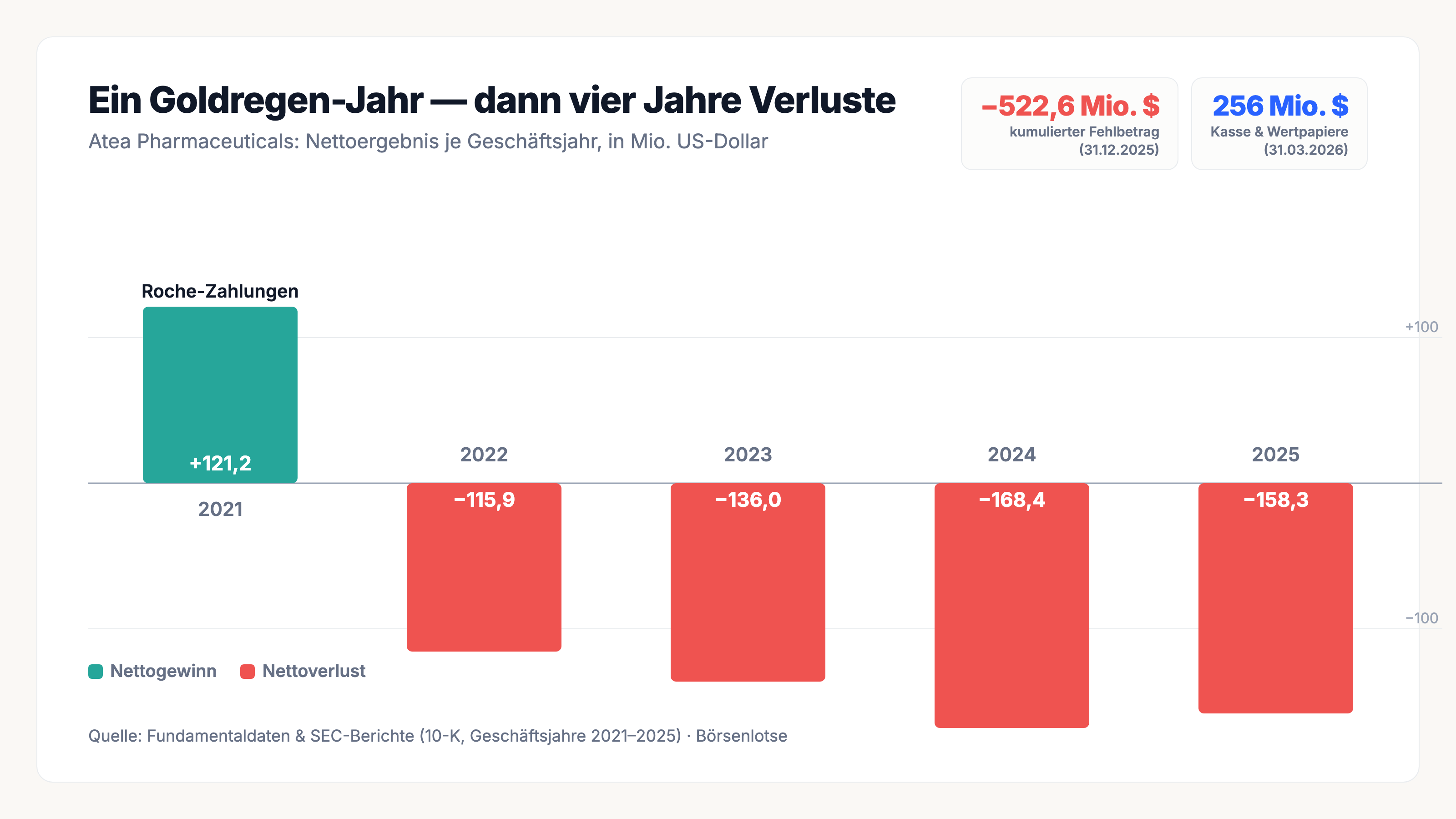

Jetzt der Preis dafür. Ein Blick auf die Ergebnisreihe zeigt, wie teuer Forschung ohne Einnahmen ist:

In den drei Jahren 2023 bis 2025 türmten sich 463 Millionen US-Dollar Nettoverlust, allein 2025 waren es 158,3 Millionen. Der Löwenanteil geht in die Forschung: 148,0 Millionen US-Dollar Forschungs- und Entwicklungskosten im Geschäftsjahr 2025. Der aufgelaufene Fehlbetrag — die Summe aller Verluste der Firmengeschichte — steht bei 522,6 Millionen US-Dollar. Das ist die Kehrseite der schönen Kasse: Sie ist ein Tank, der sich nur leert, nie füllt, solange kein Produkt verkauft wird.

Was in den Berichten steht — die unbequemen Wahrheiten

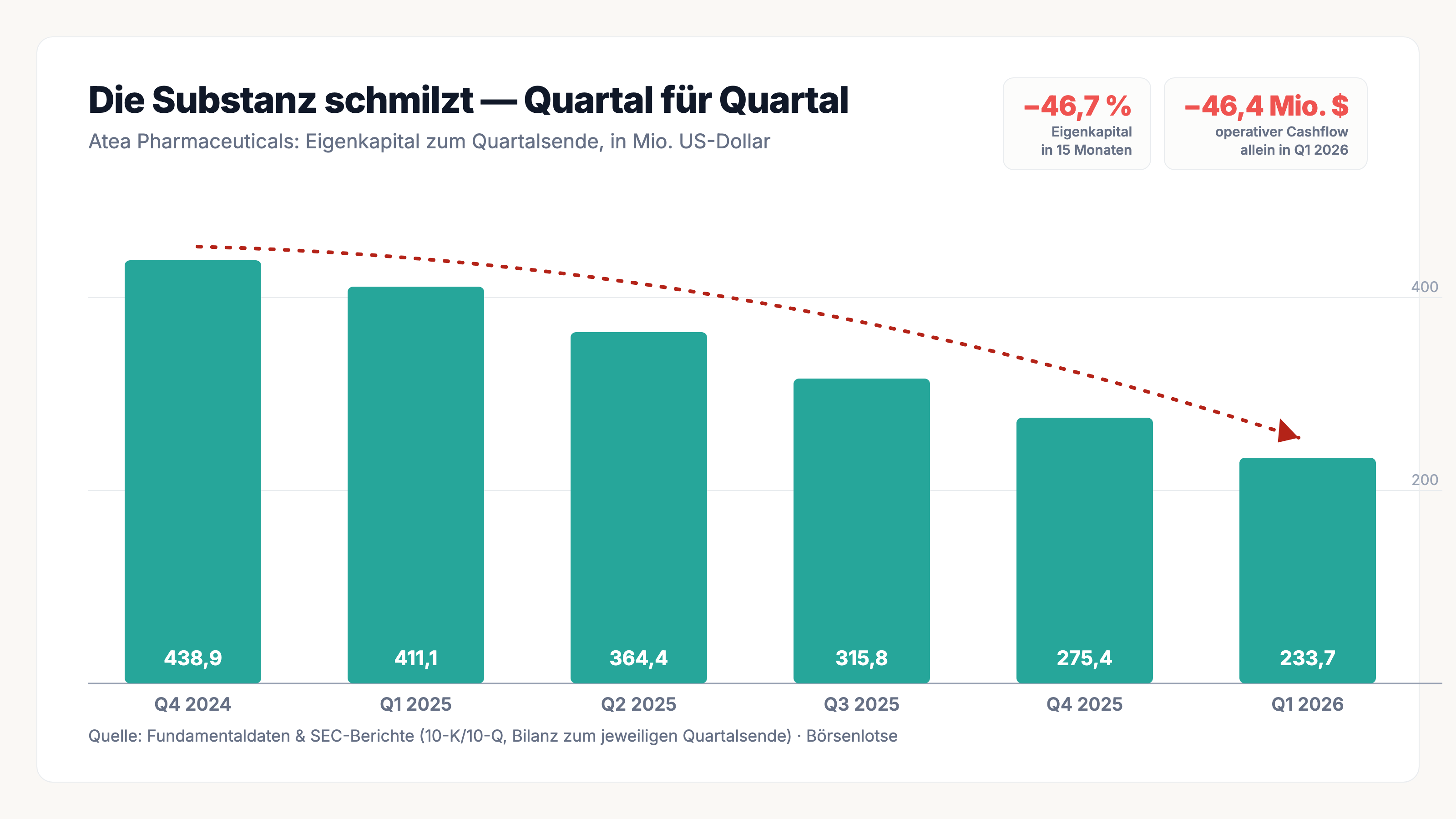

Unbequeme Wahrheit Nr. 1: Die Substanz schmilzt Quartal für Quartal

Die 256 Millionen von heute sind nicht die 256 Millionen von morgen. Weil kein Geld hereinkommt, verzehrt der Forschungsbetrieb die Substanz kontinuierlich. Am ehrlichsten sieht man das nicht an der Kasse (die schwankt mit dem Timing von Wertpapier-Käufen), sondern am Eigenkapital — dem, was den Aktionären nach Abzug aller Schulden rechnerisch gehört:

In nur fünf Quartalen ist das Eigenkapital von 438,9 auf 233,7 Millionen US-Dollar gefallen — fast eine Halbierung. Allein im ersten Quartal 2026 flossen operativ 46,4 Millionen US-Dollar ab. Solange keine Zulassung und kein Umsatz kommen, ist das kein Ausrutscher, sondern das Geschäftsmodell. Für dich heißt das: Die Uhr tickt sichtbar. Die Reichweite „bis 2027" ist real, aber sie ist auch eine Frist — kommt bis dahin kein durchschlagender Erfolg, braucht Atea frisches Geld, und das kostet die Altaktionäre Anteile.

Unbequeme Wahrheit Nr. 2: Der Vorgänger im selben Haus ist schon gescheitert

Wer auf die Phase-3-Daten setzt, sollte wissen: Atea hat ein großes Phase-3-Programm bereits verloren. Derselbe Wirkstoff Bemnifosbuvir wurde gegen COVID-19 getestet — und fiel durch:

„In September 2024 we announced the outcome of the global Phase 3 SUNRISE-3 trial evaluating bemnifosbuvir versus placebo for the treatment of COVID-19. The trial did not meet the primary endpoint... This led us to discontinue efforts to develop bemnifosbuvir for the treatment of COVID-19."

Übersetzung: „Im September 2024 gaben wir das Ergebnis der globalen Phase-3-Studie SUNRISE-3 bekannt, die Bemnifosbuvir gegen Placebo zur Behandlung von COVID-19 untersuchte. Die Studie erreichte ihren primären Endpunkt nicht ... Daraufhin stellten wir die Bemühungen ein, Bemnifosbuvir gegen COVID-19 zu entwickeln."

— Atea Pharmaceuticals, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Das entwertet die Hepatitis-C-Daten nicht — es sind andere Viren, andere Studien, und der Phase-2-Wert bei HCV ist stark: In der treuebehandelten Population erreichte das 8-Wochen-Schema 98 Prozent Heilungsrate. Aber es erinnert daran, was ein Phase-3-Ergebnis wirklich ist: keine Formsache, sondern ein Münzwurf mit besseren Chancen. Ein starkes Phase-2-Ergebnis ist wie ein glänzendes Halbfinale — es sagt viel, aber es ist nicht der Titel. Zwei von drei Wirkstoffkandidaten scheitern branchenweit in Phase 3 oder danach. Ein gescheitertes Programm macht Atea nicht zum schlechten Unternehmen; es macht die Aktie zu dem, was sie ist — einer Wette.

Unbequeme Wahrheit Nr. 3: Gilead sitzt auf Patenten, die den eigenen Wirkstoff treffen könnten

Selbst wenn die Studie glückt und die Zulassung kommt, lauert ein juristisches Risiko auf genau dem Wirkstoff, der Atea gehört:

„in each of May 2023 and October 2024, the US Patent and Trademark Office ("USPTO") granted Gilead Sciences patents in the US that may cover our compound bemnifosbuvir. If Gilead Sciences asserts either of these patents in an infringement suit, we may not be successful in convincing a trial court that the patent is invalid and unenforceable."

Übersetzung: „Im Mai 2023 und im Oktober 2024 erteilte das US-Patent- und Markenamt dem Konzern Gilead Sciences jeweils US-Patente, die unseren Wirkstoff Bemnifosbuvir abdecken könnten. Sollte Gilead eines dieser Patente in einem Verletzungsverfahren geltend machen, gelingt es uns möglicherweise nicht, ein Gericht davon zu überzeugen, dass das Patent ungültig und nicht durchsetzbar ist."

— Atea Pharmaceuticals, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Risk Factors

Im schlimmsten Fall müsste Atea eine Lizenz von Gilead nehmen — „möglicherweise nicht zu vernünftigen Bedingungen, wenn überhaupt", schreibt der Bericht selbst. Man stelle sich vor, man baut jahrelang ein Haus und erfährt kurz vor dem Einzug, dass ein Nachbar Ansprüche auf das Grundstück anmeldet. Nichts davon ist entschieden, keine Klage läuft — aber es ist ein Risiko, das selbst nach einem Studienerfolg nicht verschwindet.

Unbequeme Wahrheit Nr. 4: Der halbe Wirkstoff ist nur gemietet

Ruzasvir, der zweite Baustein der Kombination, gehört Atea nicht — er ist von Merck lizenziert. Das kostet, und zwar auf Jahre:

„we paid Merck an upfront payment in the amount of $25.0 million and agreed to pay Merck milestone payments up to $135.0 million in the aggregate upon our achievement of certain development and regulatory milestones and up to $300.0 million in the aggregate upon our achievement of certain sales-based milestones."

Übersetzung: „Wir leisteten an Merck eine Vorabzahlung von 25,0 Millionen US-Dollar und verpflichteten uns zu Meilensteinzahlungen von insgesamt bis zu 135,0 Millionen US-Dollar bei Erreichen bestimmter Entwicklungs- und Zulassungsmeilensteine sowie bis zu 300,0 Millionen US-Dollar bei Erreichen bestimmter umsatzbasierter Meilensteine."

— Atea Pharmaceuticals, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Dazu kommen laufende Lizenzgebühren „von hohen einstelligen bis zu mittleren zweistelligen Prozentsätzen" auf jeden künftigen Umsatz. Für dich heißt das: Selbst im Erfolgsfall wandert ein spürbarer Teil jedes verdienten Dollars nach außen. Es ist wie eine Wohnung, in der die Hälfte des Wohnzimmers gemietet ist — man kann darin leben, aber man zahlt für immer Miete an den Vermieter.

Unbequeme Wahrheit Nr. 5: Sparzwang, Kursverfall — und trotzdem Millionen für den Chef

Vor dem entscheidenden Jahr hat Atea den Gürtel enger geschnallt: Rund ein Viertel der Belegschaft wurde 2025 abgebaut („reduced our workforce by approximately 25%"), um bis 2027 etwa 15 Millionen US-Dollar zu sparen. Gleichzeitig zeigt die Pflicht-Tabelle im Proxy-Bericht, wie brutal die Aktie Wert vernichtet hat: 100 US-Dollar, Ende 2020 in Atea investiert, waren Ende 2025 nur noch 8,54 US-Dollar wert — während ein vergleichbarer Biotech-Index im selben Zeitraum auf 124,75 US-Dollar stieg. Und der Gründer-CEO? Jean-Pierre Sommadossi, in Personalunion Chef und Verwaltungsratsvorsitzender und mit rund 11,5 Prozent größter Einzelaktionär, bezog 2025 eine Gesamtvergütung von 3,40 Millionen US-Dollar. Immerhin sank sie von 5,93 Millionen (2023) — aber ein mehrfaches Millionen-Paket bei einem 91-Prozent-Wertverlust hinterlässt einen Beigeschmack. Die Aktionäre haben das gemerkt: Auf der Hauptversammlung im Juni 2026 stimmten rund 44 Prozent der abgegebenen Stimmen gegen Verwaltungsratsmitglied Jerome Adams — ein deutliches, wenn auch folgenloses Protestsignal. Passend dazu adressiert der Jahresbericht in einer eigenen Risiko-Überschrift den Druck aktivistischer Aktionäre und stellt einen laufenden „strategischen Alternativen"-Prozess in Aussicht — sprich: Verkauf, Partnerschaft oder Fusion, am ehesten nach den Phase-3-Daten.

Und die KI? Diesmal ein „Nutzt KI"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei Atea ist der Befund eindeutig, aber nüchtern: Das Unternehmen setzt KI nach eigenen Angaben intern ein, macht daraus aber keine Umsatz-Story. Im Jahresbericht heißt es:

„We are increasing our use of AI tools and technology throughout our business... In the biopharmaceutical industry, AI is being increasingly used by companies and entities with which we compete... If we are unable to use AI as effectively as our competitors, we could experience competitive disadvantages."

Übersetzung: „Wir weiten den Einsatz von KI-Werkzeugen und -Technologien in unserem gesamten Geschäftsbetrieb aus ... In der Biopharma-Branche wird KI zunehmend von Wettbewerbern eingesetzt ... Wenn wir KI nicht so wirksam nutzen können wie unsere Konkurrenten, könnten uns Wettbewerbsnachteile entstehen."

— Atea Pharmaceuticals, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Risk Factors

Atea trägt bei uns deshalb das Badge „Nutzt KI" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Ehrlich gesagt: Für den Anlagefall spielt das hier eine Nebenrolle. Ob Atea intern KI zur Wirkstoffsuche nutzt oder nicht, entscheidet nicht über die Aktie — das tut allein die Studie Mitte 2026.

Bewertung: eine Wette, kein Schnäppchen

Man kann Atea nicht mit KGV oder KUV bewerten — es gibt keinen Gewinn und keinen Umsatz. Sinnvoll ist nur die Frage: Was bleibt übrig, wenn man die Kasse abzieht? Zur Jahresmitte 2026 lag der Börsenwert grob im Bereich von 390 Millionen US-Dollar. Zieht man die 256 Millionen Kasse ab, bezahlt der Markt also rund 130 Millionen US-Dollar für die Pipeline — im Wesentlichen für die Chance auf ein zugelassenes Hepatitis-C-Medikament. Das durchschnittliche Analysten-Kursziel lag zuletzt rund 78 Prozent über dem Kurs von Anfang Juli 2026, was die typische Alles-oder-Nichts-Spanne solcher Werte spiegelt: Glückt die Studie, ist viel Luft nach oben; misslingt sie, bleibt vor allem die Restkasse. Rund 11 Prozent der frei handelbaren Aktien sind leerverkauft — es gibt also eine spürbare Gruppe, die auf das Scheitern setzt. Und die Beta von etwa 0,3 täuscht: Sie misst die ruhige Zeit vor dem Termin; am Tag der Daten wird die Aktie alles andere als ruhig sein.

Chancen und Risiken auf einen Blick

Was für Atea spricht:

- Volle Kriegskasse: 256 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026), praktisch schuldenfrei, Reichweite laut Unternehmen bis 2027 — Atea erreicht den entscheidenden Termin aus eigener Kraft.

- Starker Phase-2-Wert: 98 Prozent Heilungsrate (SVR12) in der treuebehandelten Population des 8-Wochen-Schemas gegen Hepatitis C — der Grundstein für die laufende Phase 3.

- Klarer, naher Katalysator: Topline-Daten der Zulassungsstudie C-BEYOND werden Mitte 2026 erwartet, der Zulassungsantrag ist für März 2027 angepeilt.

- Gründer mit Eigeninteresse und Erfahrung: CEO Sommadossi hält rund 11,5 Prozent und hat mit früheren Firmen (Idenix, Pharmasset) bereits Hepatitis-Wirkstoffe bis zur Übernahme gebracht.

- Günstiger Kurs relativ zur Kasse: Der Markt bezahlt nur rund 130 Millionen US-Dollar für die Pipeline; laufender „strategische Alternativen"-Prozess könnte nach den Daten zu Verkauf oder Partnerschaft führen.

Was dagegen spricht:

- Reine Ein-Programm-Wette: kein Umsatz, kein Produkt; praktisch der gesamte Wert hängt an einem einzigen Phase-3-Ergebnis Mitte 2026. Ein Fehlschlag träfe die Aktie hart.

- Der Vorgänger ist gescheitert: Derselbe Wirkstoff verfehlte 2024 in der COVID-Studie SUNRISE-3 seinen Endpunkt — Phase 3 ist kein Selbstläufer.

- Schmelzende Substanz: In fünf Quartalen fiel das Eigenkapital von 438,9 auf 233,7 Millionen; allein Q1 2026 kostete 46,4 Millionen operativ. Bleibt der Erfolg aus, droht Verwässerung durch neue Aktien.

- Rechtliches und vertragliches Kleingedrucktes: Gilead-Patente könnten den eigenen Wirkstoff treffen; der zweite Wirkstoff ist von Merck nur lizenziert (bis zu 435 Millionen US-Dollar Meilensteine plus laufende Lizenzgebühren).

- Governance-Fragezeichen: 25 Prozent Stellenabbau, CEO in Doppelrolle mit 3,4 Millionen US-Dollar Vergütung trotz 91 Prozent Wertverlust, 44 Prozent Gegenstimmen zu einem Direktor, aktivistischer Druck.

Ein menschliches Fazit

Zurück zum Lotterielos. Der Reiz war echt: Atea ist eine ordentlich finanzierte Firma mit einem hoffnungsvollen Medikament, einem klaren Termin und viel Luft nach oben, falls die Daten stimmen. Aber ein Los bleibt ein Los. Der Unterschied zwischen dieser Aktie und einem Unternehmen mit Umsatz ist der Unterschied zwischen einer Wette und einer Investition — und beides ist legitim, solange du weißt, welches von beidem du gerade tust. Wer Atea kauft, kauft nicht ein laufendes Geschäft, sondern eine Wahrscheinlichkeit: die Wahrscheinlichkeit, dass ein einziges Studienergebnis Mitte 2026 positiv ausfällt, dass die Zulassung folgt, dass Gilead still bleibt und dass am Ende nach Lizenzgebühren genug übrig bleibt. Fällt die Studie durch, bleibt vor allem die Restkasse — deutlich weniger, als der Markt heute zahlt. Deshalb gilt hier mehr als bei jeder anderen Aktie: kleine Position, offene Augen, und niemals Geld, das du in zwölf Monaten brauchst. Der ehrlichste Rat steht im Kalender — Mitte 2026 wird gewürfelt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- Atea Pharmaceuticals, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 5. März 2026)

- Atea Pharmaceuticals, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 12. Mai 2026)

- Atea Pharmaceuticals, Inc. — SEC-Vollmachtserklärung DEF 14A 2026 (eingereicht 27. April 2026)

- Atea Pharmaceuticals, Inc. — SEC-Meldung 8-K vom 8. Januar 2026 (JPM-Konferenz, Cash-Position)

- Atea Pharmaceuticals, Inc. — SEC-Meldung 8-K vom 22. Juni 2026 (Hauptversammlungs-Ergebnisse)

- Fundamentaldaten (Metriken, Bewertung, Analystenkonsens; Datenstand 6./7. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 7. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei klinischen Biotech-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Atea-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Reichweite positiv

- 256 Millionen US-Dollar Kasse und Wertpapiere zum 31. März 2026, praktisch schuldenfrei, Reichweite laut Unternehmen bis 2027 — Atea erreicht den entscheidenden Termin aus eigener Kraft, ohne vorher Kapital aufnehmen zu müssen.

- Wissenschaft positiv

- Starker Phase-2-Wert gegen Hepatitis C: 98 Prozent Heilungsrate (SVR12) in der treuebehandelten Population des 8-Wochen-Schemas. Klarer, naher Katalysator mit Phase-3-Daten Mitte 2026 und angepeiltem Zulassungsantrag im März 2027.

- Ein-Programm-Risiko negativ

- Kein Umsatz, kein Produkt: Praktisch der gesamte Firmenwert hängt an einem einzigen Phase-3-Ergebnis. Der Vorgänger im selben Haus (COVID-Studie SUNRISE-3) scheiterte 2024 — Phase 3 ist kein Selbstläufer.

- Substanz-Verzehr negativ

- In fünf Quartalen fiel das Eigenkapital von 438,9 auf 233,7 Millionen US-Dollar; allein Q1 2026 kostete operativ 46,4 Millionen. Bleibt der Erfolg aus, droht Verwässerung der Altaktionäre durch neue Aktien.

- Recht & Governance negativ

- Gilead-Patente könnten den eigenen Wirkstoff treffen; der zweite Wirkstoff ist von Merck nur lizenziert (bis zu 435 Mio. $ Meilensteine plus Lizenzgebühren). Dazu 25 Prozent Stellenabbau, 3,4 Mio. $ CEO-Vergütung trotz 91 Prozent Wertverlust und 44 Prozent Gegenstimmen zu einem Direktor.

Atea ist der seltene Fall eines gut finanzierten Biotechs, dessen ganze Zukunft an einem einzigen Datenpunkt hängt: den Phase-3-Daten zum Hepatitis-C-Mittel Mitte 2026. Die Bilanz ist stark, der Phase-2-Wert macht Hoffnung — aber es bleibt eine Wette, kein laufendes Geschäft. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 31. Dezember. Alle Bilanzzahlen zum 31.03.2026, Ergebniszahlen für das Geschäftsjahr 2025.

- KI-Einstufung „Nutzt KI": Atea erklärt im 10-K, den KI-Einsatz im Geschäftsbetrieb auszuweiten, macht daraus aber keine Umsatzquelle.

- Kernkatalysator: Topline-Daten der Phase-3-Studie C-BEYOND (Hepatitis C, > 880 Patienten) Mitte 2026; C-FORWARD gegen Jahresende 2026; NDA-Ziel März 2027.

Häufige Fragen

Atea (NASDAQ: AVIR) ist ein klinisches Biotech-Unternehmen aus Boston, das orale antivirale Medikamente entwickelt. Es hat kein zugelassenes Produkt und keinen Umsatz. Das wichtigste Programm ist eine Tablettenkombination (Bemnifosbuvir plus Ruzasvir) gegen Hepatitis C, die sich in der entscheidenden Phase 3 befindet; ein zweites, frühes Programm richtet sich gegen Hepatitis E.

Weil praktisch der gesamte Firmenwert an einem einzigen Studienergebnis hängt: den Phase-3-Daten zum Hepatitis-C-Mittel, die Mitte 2026 erwartet werden. Fällt die Studie durch, bleibt vor allem die Restkasse. Erschwerend kommt hinzu, dass derselbe Wirkstoff 2024 in einer COVID-Studie bereits scheiterte und das Eigenkapital wegen der hohen Forschungskosten Quartal für Quartal schmilzt.

Zum 31. März 2026 verfügte Atea über 256,0 Millionen US-Dollar an Kasse und Wertpapieren bei praktisch keinen Schulden. Das Unternehmen erklärt, damit seine geplanten Aktivitäten bis 2027 finanzieren zu können. Allerdings floss allein im ersten Quartal 2026 operativ Geld in Höhe von 46,4 Millionen US-Dollar ab — ohne Produktumsatz leert sich der Tank stetig.

Das US-Patentamt erteilte Gilead Sciences 2023 und 2024 Patente, die laut Ateas eigenem Jahresbericht den Atea-Wirkstoff Bemnifosbuvir abdecken könnten. Sollte Gilead diese Patente durchsetzen, müsste Atea womöglich eine Lizenz nehmen — laut Bericht „nicht unbedingt zu vernünftigen Bedingungen". Es läuft derzeit keine Klage, aber das Risiko besteht selbst nach einem Studienerfolg fort.

Ja, nach eigenen Angaben. Im Jahresbericht schreibt Atea, den Einsatz von KI-Werkzeugen im gesamten Geschäftsbetrieb auszuweiten, und nennt es zugleich als Wettbewerbsrisiko, falls Konkurrenten KI wirksamer einsetzen. In unserer firmenindividuellen KI-Einstufung trägt Atea deshalb das Badge „Nutzt KI". Für den Anlagefall ist das aber eine Nebenrolle — entscheidend sind die Studiendaten.

Die Topline-Ergebnisse der Zulassungsstudie C-BEYOND (Nordamerika, über 880 Patienten) werden für Mitte 2026 erwartet, die der Studie C-FORWARD (außerhalb Nordamerikas) gegen Jahresende 2026. Den Zulassungsantrag bei der US-Behörde FDA peilt Atea für März 2027 an. Der Mitte-2026-Termin ist der wichtigste kursbewegende Moment für die Aktie.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.