AMREP-Aktie im Faktencheck: schuldenfreier Landbesitzer — mit Ergebnissen wie eine Achterbahn

AMREP besitzt 16.600 Morgen Land in der Wüste New Mexicos, hat praktisch keine Schulden und eine Bilanz, für die andere Firmen töten würden. Der Haken: Die Gewinne springen von Jahr zu Jahr um Hunderte Prozent, fast das ganze Vermögen liegt in einer einzigen Stadt, drei Aktionäre kontrollieren die Hälfte — und das Unternehmen kündigt selbst sinkende Erlöse an. Wir haben die SEC-Berichte gelesen. Keine Anlageberatung, nur ein ehrlicher Blick unter die Haube.

Es gibt eine menschliche Schwäche, über die kaum jemand spricht, weil sie so unspektakulär ist: die Verachtung für das Langweilige. Wir suchen an der Börse nach Geschichten — KI, Raketen, Verzehnfachung. Eine Firma, die seit 1961 Wüstenland in New Mexico erschließt und Häuschen baut, klingt nach Schlaftablette. Genau deshalb übersehen die meisten Anleger sie. Und genau deshalb lohnt der zweite Blick, denn manchmal versteckt sich hinter der Langeweile ein Tresor. Machen wir einen Deal: Bevor du über AMREP (NYSE: AXR) urteilst — zu langweilig, zu klein, zu unbekannt —, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei AMREP erzählt er von einer der saubersten Bilanzen, die uns je untergekommen sind — und im nächsten Absatz von Gewinnen, die springen wie ein Flummi. Am Ende entscheidest du selbst.

Was AMREP eigentlich macht

AMREP ist ein Landentwickler und Hausbauer — und zwar fast ausschließlich an einem einzigen Ort: Rio Rancho, der drittgrößten Stadt New Mexicos, und angrenzenden Teilen des Sandoval County. Die Firma besitzt dort riesige Flächen und macht daraus zwei Dinge: Sie erschließt Rohland (legt Straßen, Wasser, Kanal an und verkauft die fertigen Bauparzellen an Hausbauer) und sie baut über eine eigene Tochter selbst Einfamilienhäuser. Der Jahresbericht fasst es nüchtern zusammen:

„AMREP Corporation was organized in 1961 as an Oklahoma corporation and, through its subsidiaries, is primarily engaged in two business segments: land development and homebuilding."

Übersetzung: „Die AMREP Corporation wurde 1961 als Gesellschaft in Oklahoma gegründet und ist über ihre Tochtergesellschaften vorwiegend in zwei Geschäftssegmenten tätig: Landentwicklung und Hausbau."

— AMREP Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Die Dimension ist bemerkenswert: Zum 30. April 2025 besaß AMREP rund 16.600 Morgen (Acres) in Sandoval County — davon etwa 15.500 noch komplett unentwickelt — plus Mineralrechte unter rund 55.000 weiteren Morgen. Das ist eine Landbank, aufgekauft zu Preisen einer längst vergangenen Zeit und in der Bilanz mit entsprechend niedrigen Buchwerten geführt. Betrieben wird das Ganze von gerade einmal 49 Mitarbeitern. Man muss sich das vorstellen wie einen Bauern, der vor Jahrzehnten billig ein riesiges Feld gekauft hat und nun Parzelle für Parzelle verkauft — jeder Verkauf ist ein Gewinn, aber wann welche Parzelle verkauft wird, ist unregelmäßig. Merk dir dieses Bild, es erklärt gleich die wichtigste Eigenart der Aktie.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. AMREP schlägt in gleich mehreren an — und diesmal auf der Qualitäts-Seite: „Small Caps mit Wachstum", „Stan Weinstein: Stage 2" (etablierter Aufwärtstrend), „Starke DCR" und „Enge Wochenspanne" (beides Zeichen ruhiger, kontrollierter Kursverläufe) sowie mehrere Bewertungs-Rankings (KGV, KUV, Kurs-Cashflow). Die Zeile liest sich stark:

Der Piotroski-Score von 9 von 9 ist der absolute Bestwert — er misst neun Zeichen finanzieller Gesundheit (Profitabilität, geringe Verschuldung, saubere Buchführung), und AMREP trifft alle neun. Die Relative Stärke von 95 sagt: Die Aktie lief zuletzt besser als 95 Prozent des Marktes. Das ist ungewöhnlich viel Qualität für einen so unbekannten Wert.

Aber — und hier wird es interessant — AMREP steht zugleich auf unserer Beneish-M-Score-Warnliste. Der M-Score ist ein statistisches Frühwarnmodell, das anschlägt, wenn Kennzahlen sich auffällig verändern. Bei AMREP schlägt es an, aber aus einem harmlosen Grund: Es reagiert auf die extremen Sprünge zwischen den Jahren, nicht auf Bilanztricks. Bei einer quasi schuldenfreien Firma mit Piotroski 9 von 9 ist das eher ein Fehlalarm des Modells als ein echtes Warnsignal — ein schönes Beispiel dafür, dass man eine Kennzahl nie ohne Kontext lesen darf. Genau diese Sprünge sind aber der Kern der ganzen Geschichte. Merk dir dieses Spannungsfeld: eine Bilanz wie ein Tresor — aber Ergebnisse, die man nicht planen kann. Es ist der rote Faden für alles, was jetzt kommt. Wie das Gegenteil aussieht — viel Fantasie, wenig Substanz —, kannst du in unserer Atea-Analyse nachlesen; AMREP ist der spiegelverkehrte Fall.

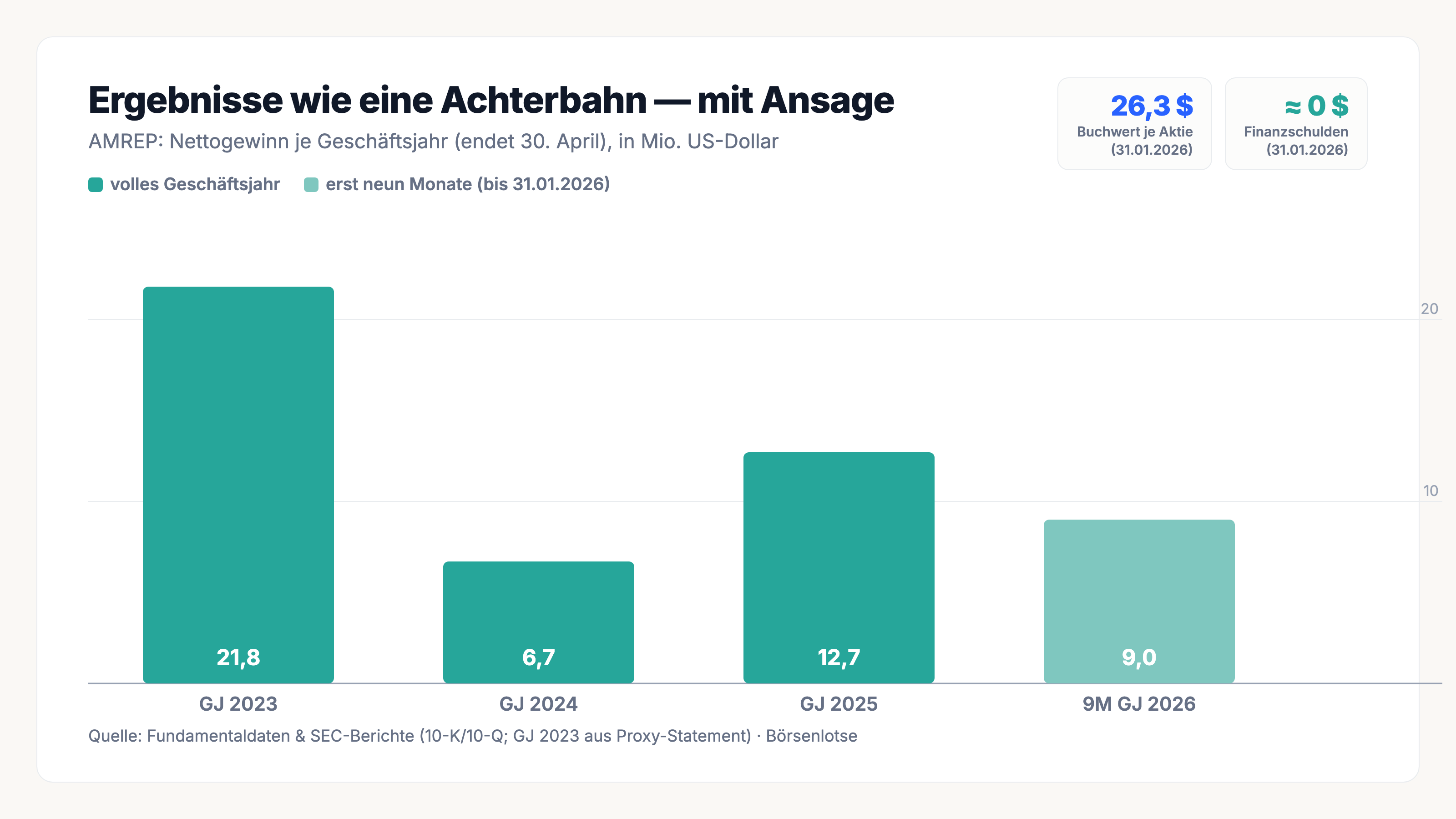

Die Zahlen über die Jahre — erst der Tresor

Beginnen wir mit dem, was wirklich beeindruckt: der Bilanz. Zum 31. Januar 2026 stand AMREP so da, wie es sich fast kein Bauunternehmen leisten kann. Rund 50 Millionen US-Dollar Kasse, ein Immobilienbestand von rund 67 Millionen, dazu gehaltenes Land und vermietete Häuser — und dem gegenüber Gesamtverbindlichkeiten von nur 4,6 Millionen US-Dollar, davon sage und schreibe 21.000 US-Dollar echte Darlehen. In Worten: einundzwanzigtausend. Das Eigenkapital lag bei 139 Millionen US-Dollar, der Buchwert je Aktie bei rund 26 US-Dollar. Dazu kommen steuerliche Verlustvorträge von 32,5 Millionen US-Dollar auf Bundesebene, die zeitlich unbegrenzt gelten — ein stiller Bonus, der künftige Gewinne teilweise steuerfrei stellt. Der Pensionsplan wurde 2024 sauber abgewickelt. Kurz: keine Schulden, viel Cash, hartes Sachvermögen. Für einen Zykliker ist das ein Sicherheitspolster, das seinesgleichen sucht.

Und jetzt der Haken. Schau dir an, was dieser Tresor Jahr für Jahr abwirft:

21,8 — dann 6,7 — dann 12,7 Millionen. Kein Trend, nur Ausschläge. Das liegt in der Natur des Geschäfts: Ein einziger großer Landverkauf kann ein ganzes Quartal drehen. Im zweiten Quartal des laufenden Geschäftsjahres 2026 fiel der Nettogewinn auf 1,2 Millionen (Vorjahr: 4,0), im dritten Quartal sprang er auf 3,1 Millionen (Vorjahr: 0,7) — im selben Geschäftsjahr. Ein Quartal macht bei AMREP wirklich keinen Sommer.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Unternehmen warnt selbst, dass man die Zahlen nicht fortschreiben darf

Die Sprünge sind kein Zufall und kein Geheimnis — AMREP schreibt sie wörtlich in jeden Bericht, fast wie eine Warnung an den Anleger:

„As a result of many factors, including the nature and timing of specific transactions and the type and location of land or homes being sold, revenues, average selling prices and related gross margins from land sales or home sales can vary significantly from period to period and prior results are not necessarily a good indication of what may occur in future periods."

Übersetzung: „Aufgrund vieler Faktoren — darunter Art und Zeitpunkt einzelner Transaktionen sowie Typ und Lage des verkauften Landes oder der verkauften Häuser — können Umsätze, durchschnittliche Verkaufspreise und die damit verbundenen Bruttomargen aus Land- oder Hausverkäufen von Periode zu Periode erheblich schwanken, und frühere Ergebnisse sind nicht unbedingt ein guter Anhaltspunkt dafür, was in künftigen Perioden geschehen kann."

— AMREP Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A

Für dich heißt das: Ein starkes Quartal ist bei AMREP kein Beleg für einen Trend, und ein schwaches kein Beweis für einen Niedergang. Wer die letzte Gewinnzahl einfach in die Zukunft verlängert, liegt fast garantiert daneben. Man bewertet AMREP nicht nach dem Quartal, sondern nach dem Vermögen und dem Durchschnitt über viele Jahre.

Unbequeme Wahrheit Nr. 2: Fast alles hängt an einer einzigen Stadt

Die Landbank ist ein Schatz — aber sie liegt komplett an einem Ort. Der Bericht ist da schonungslos:

„A substantial majority of the Company's real estate assets are located in Rio Rancho, New Mexico ("Rio Rancho") and certain adjoining areas of Sandoval County, New Mexico. As a result of this geographic concentration, the Company has been and will be affected by changes in economic conditions in that region."

Übersetzung: „Ein wesentlicher Großteil der Immobilienvermögenswerte des Unternehmens liegt in Rio Rancho, New Mexico, und bestimmten angrenzenden Gebieten des Sandoval County. Aufgrund dieser geografischen Konzentration war und wird das Unternehmen von Veränderungen der wirtschaftlichen Bedingungen in dieser Region betroffen sein."

— AMREP Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 1

Ein Wohnungsmarkt, ein County, ein Klima. Gerät die Region ins Straucheln — durch Zinsen, Abwanderung oder das Dauerthema Wasser im trockenen New Mexico —, gibt es kein zweites Standbein, das abfedert. Es ist, als hättest du dein ganzes Vermögen in ein einziges Grundstück gesteckt: großartig, solange die Gegend gefragt ist, und ein Klotz am Bein, wenn nicht.

Unbequeme Wahrheit Nr. 3: Eine Handvoll Käufer nimmt das ganze Land ab

Nicht nur der Ort ist konzentriert, auch die Kundschaft. Beim erschlossenen Wohnbauland gilt:

„With respect to residential development, the Company generally focuses its sales efforts on a limited number of homebuilders, with 100% of 2025 developed residential land sales having been made to three homebuilders."

Übersetzung: „Im Bereich der Wohnbebauung konzentriert das Unternehmen seine Verkaufsanstrengungen in der Regel auf eine begrenzte Zahl von Hausbauern; 100 Prozent der Verkäufe erschlossenen Wohnbaulands im Jahr 2025 gingen an drei Hausbauer."

— AMREP Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1

Zwei Kunden standen 2025 für jeweils mehr als zehn Prozent des Konzernumsatzes (11,8 und 6,0 Millionen US-Dollar). Wenn dein Nachbar dir erzählt, sein Geschäft laufe super, aber praktisch alles hänge an drei Abnehmern — würdest du kurz schlucken? Eben. Fällt einer dieser Hausbauer aus oder kauft ein Jahr lang nichts, reißt das ein sichtbares Loch. Immerhin: In den ersten sechs Monaten des Geschäftsjahres 2026 gab es gar keinen Kunden über der Zehn-Prozent-Marke — auch das schwankt.

Unbequeme Wahrheit Nr. 4: Das Unternehmen kündigt selbst sinkende Erlöse an

Anders als die meisten Firmen, die schlechte Nachrichten verstecken, sagt AMREP klar, dass das Kernprodukt schwächelt — und zwar für zwei Jahre:

„This is expected to result in a reduction of revenues from the sale of developed residential land during 2026 and fiscal year 2027 as compared to 2025."

Übersetzung: „Dies dürfte im Geschäftsjahr 2026 und im Geschäftsjahr 2027 zu geringeren Erlösen aus dem Verkauf erschlossenen Wohnbaulands führen als im Jahr 2025."

— AMREP Corporation, SEC-Quartalsbericht 10-Q zum 31. Januar 2026, MD&A

Passend dazu ist die Zahl der Häuser in Bau von 101 auf 67 gefallen, und AMREP nennt offen die Ursache: gestiegene Hauspreise und Hypothekenzinsen belasten die Leistbarkeit, viele Kaufinteressenten zögern. Das Unternehmen vermietet inzwischen 28 fertige Häuser (statt sie zu verkaufen), gegenüber 21 ein Jahr zuvor — ein leiser Hinweis, dass sich die Ware langsamer dreht. Diese Ehrlichkeit ist sympathisch, ändert aber nichts an der Botschaft: Die nächsten ein, zwei Jahre werden beim Kerngeschäft eher mager.

Unbequeme Wahrheit Nr. 5: Eine Aktie, die kaum den Besitzer wechselt

Selbst wenn dich all das überzeugt — das Ein- und Aussteigen ist bei AMREP eine eigene Hürde:

„The Company's common stock is often thinly traded... the stock is thinly traded due to the fact that three of the Company's shareholders beneficially owned approximately 51% of the outstanding common stock as of July 21, 2025... The average trading volume in the Company's common stock on the New York Stock Exchange over the thirty-day trading period ending on April 30, 2025 was 16,350 shares per day."

Übersetzung: „Die Stammaktie des Unternehmens wird häufig nur dünn gehandelt ... Der geringe Handel liegt auch daran, dass drei Aktionäre des Unternehmens zum 21. Juli 2025 rund 51 Prozent der ausstehenden Stammaktien hielten ... Das durchschnittliche Handelsvolumen an der New York Stock Exchange über die 30 Handelstage bis zum 30. April 2025 betrug 16.350 Aktien pro Tag."

— AMREP Corporation, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 5

Rund 16.000 Aktien am Tag — das ist ein Bruchteil dessen, was bei großen Werten in einer Sekunde läuft. Wer eine größere Order aufgibt, bewegt schnell selbst den Kurs. Dazu kontrollieren drei Aktionärsgruppen (rund um die Investoren Russo, Dahl und Robotti) die Hälfte der Firma, und eine Oklahoma-Übernahmeklausel verlangt für „Unternehmenszusammenschlüsse" mit Großaktionären eine Zweidrittelmehrheit — ohne die Anker geht nichts. Und noch eine Kuriosität am Rande, die zeigt, wie eng dieser Zirkel ist: Im Januar 2026 strich der Verwaltungsrat die Regel, dass jedes externe Aufsichtsratsmitglied mindestens 30.000 Aktien halten muss. Nichts davon ist verboten, alles ist offengelegt — aber es zeichnet das Bild einer Firma, die eher ein privater Familien-Landfonds mit Börsennotiz ist als eine breit gehaltene Publikumsgesellschaft.

Und die KI? Diesmal ein klares „Neutral"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei AMREP ist der Befund so schlicht wie ehrlich: In allen geprüften Filings kommt künstliche Intelligenz kein einziges Mal vor. Kein KI-Produkt, kein „AI-powered", nicht einmal der übliche Risiko-Absatz. AMREP trägt bei uns deshalb das Badge „Neutral" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Und ehrlich: Bei einer Firma, die Sand, Straßen und Häuser verkauft, wäre eine aufgeklebte KI-Story auch nur unglaubwürdig gewesen. Hier bekommst du, was draufsteht.

Bewertung: der Substanz-Fall

AMREP bewertet man nicht über das schwankende KGV, sondern über die Substanz. Zur Jahresmitte 2026 lag der Börsenwert bei grob 130 Millionen US-Dollar — bei rund 139 Millionen Eigenkapital und einem Buchwert von etwa 26 US-Dollar je Aktie notierte die Aktie also ungefähr auf oder leicht über ihrem bilanziellen Wert. Das Kurs-Buchwert-Verhältnis liegt nahe eins, das durchschnittliche Kurs-Gewinn-Verhältnis der letzten Jahre grob im niedrigen zweistelligen Bereich — für einen schuldenfreien Landbesitzer nicht teuer, aber angesichts der angekündigten schwächeren Jahre auch kein Schnäppchen mit Sicherheitsnetz. Der eigentliche, schwer greifbare Wert steckt in den 15.500 unentwickelten Morgen Land, die mit alten, niedrigen Buchwerten in der Bilanz stehen: Je nachdem, wie sich Rio Rancho entwickelt, sind sie deutlich mehr — oder in einer Flaute lange nichts — wert. AMREP ist damit weniger eine Wachstums- als eine Gedulds-Geschichte: Man kauft eine Bilanz und eine Landbank und wartet, bis der Markt sie hebt.

Chancen und Risiken auf einen Blick

Was für AMREP spricht:

- Außergewöhnlich starke Bilanz: rund 50 Millionen US-Dollar Kasse, praktisch keine Schulden (21.000 US-Dollar Darlehen), 139 Millionen Eigenkapital, Buchwert rund 26 US-Dollar je Aktie — Piotroski-Bestwert 9 von 9.

- Wertvolle Landbank: rund 16.600 Morgen in Sandoval County (davon 15.500 unentwickelt) plus Mineralrechte unter 55.000 Morgen, alles zu niedrigen Altbuchwerten bilanziert — stille Reserven für geduldige Anleger.

- Steuerlicher Bonus: 32,5 Millionen US-Dollar unbefristete Bundes-Verlustvorträge stellen künftige Gewinne teilweise steuerfrei.

- Ehrliches Management: AMREP benennt Klumpigkeit, Erlösrückgang und Marktschwäche offen im Bericht — keine geschönte Story, keine aufgeklebte KI-Fantasie (Einstufung „Neutral").

- Ruhiger Kurstrend mit Qualitäts-Konfluenz im Scanner: Weinstein-Stage 2, enge Wochenspanne, Relative Stärke 95 (Datenstand 7. Juli 2026).

Was dagegen spricht:

- Ergebnisse wie eine Achterbahn: Nettogewinn 21,8 → 6,7 → 12,7 Millionen US-Dollar; das Unternehmen warnt selbst, frühere Zahlen seien „kein guter Anhaltspunkt" für die Zukunft. Planbarkeit gleich null.

- Angekündigter Gegenwind: sinkende Erlöse aus erschlossenem Wohnbauland für die Geschäftsjahre 2026 und 2027; Häuser in Bau von 101 auf 67 gefallen; Nachfrage durch Zinsen und Preise gebremst.

- Doppeltes Klumpenrisiko: fast das gesamte Vermögen in einer einzigen Region; 100 Prozent des erschlossenen Wohnbaulands an nur drei Käufer.

- Kaum handelbar: im Schnitt rund 16.350 Aktien pro Tag, drei Aktionärsgruppen halten rund 51 Prozent — größere Orders bewegen den Kurs, die Kontrolle liegt bei wenigen.

- Dünne Offenlegung: als „kleineres berichtspflichtiges Unternehmen" verzichtet AMREP komplett auf die Risikofaktoren-Sektion im Jahresbericht; keine Dividende seit dem Geschäftsjahr 2008.

Ein menschliches Fazit

Zurück zur Langeweile. Ja, AMREP ist unspektakulär — kein Produkt, das man kennt, keine Story fürs Abendessen, eine Aktie, die manche Tage kaum den Besitzer wechselt. Aber hinter der Langeweile steckt tatsächlich ein Tresor: eine der saubersten Bilanzen, die uns begegnet sind, eine über Jahrzehnte aufgebaute Landbank und ein Management, das seine eigenen Schwächen offen ausspricht. Der Haken ist nicht die Qualität, sondern die Planbarkeit — und die beiden zu verwechseln ist der Fehler, der bei solchen Werten Geld kostet. AMREP ist keine Aktie, die man kauft, um in einem Jahr reicher zu sein; die Gewinne springen zu wild, das Kerngeschäft wird gerade selbst schwächer, und wenn du wieder raus willst, ist der Ausgang eng. Es ist eine Aktie für den Geduldigen, der eine Bilanz und ein Stück Wüste kauft und bereit ist, Jahre zu warten, bis der Markt sie hebt — mit dem ruhigen Wissen, dass unten ein hartes Netz aus Cash und Land gespannt ist. Ob dir das reicht oder ob dir genau die fehlende Fantasie zu langweilig ist, musst du selbst entscheiden. Und das ist auch gut so.

Quellen

- AMREP Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 25. Juli 2025)

- AMREP Corporation — SEC-Quartalsbericht 10-Q zum 31. Januar 2026 (eingereicht 12. März 2026)

- AMREP Corporation — SEC-Quartalsbericht 10-Q zum 31. Oktober 2025 (eingereicht 12. Dezember 2025)

- AMREP Corporation — SEC-Meldung 8-K vom 26. Januar 2026 (Verwaltungsrat, Satzung)

- AMREP Corporation — SEC-Vollmachtserklärung DEF 14A 2025 (eingereicht 4. August 2025)

- Fundamentaldaten (Metriken, Bewertung; Datenstand 6./7. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 7. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; eng gehandelte Nebenwerte sind zudem besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in AMREP-Aktien.

Unser Fazit auf einen Blick

- Bilanz positiv

- Außergewöhnlich stark: rund 50 Millionen US-Dollar Kasse, praktisch keine Schulden (21.000 US-Dollar Darlehen), 139 Millionen Eigenkapital, Buchwert rund 26 US-Dollar je Aktie, Piotroski-Bestwert 9 von 9 — plus 32,5 Millionen US-Dollar unbefristete Steuer-Verlustvorträge.

- Landbank positiv

- Rund 16.600 Morgen in Sandoval County (davon 15.500 unentwickelt) plus Mineralrechte unter 55.000 Morgen, alles zu niedrigen Altbuchwerten bilanziert — stille Reserven für geduldige Anleger.

- Planbarkeit negativ

- Ergebnisse springen ohne Trend (Nettogewinn 21,8 → 6,7 → 12,7 Millionen US-Dollar); das Unternehmen warnt selbst, frühere Zahlen seien „kein guter Anhaltspunkt" für die Zukunft. Der Beneish-M-Score reagiert genau auf diese Sprünge.

- Gegenwind negativ

- AMREP kündigt selbst sinkende Erlöse aus erschlossenem Wohnbauland für die Geschäftsjahre 2026 und 2027 an; die Häuser in Bau fielen von 101 auf 67; Zinsen und Preise bremsen die Nachfrage.

- Klumpen & Marktenge negativ

- Fast das gesamte Vermögen liegt in einer einzigen Region; 100 Prozent des erschlossenen Wohnbaulands gingen an nur drei Käufer. Die Aktie ist mit rund 16.350 gehandelten Stück pro Tag kaum liquide, drei Aktionärsgruppen halten rund 51 Prozent.

AMREP ist der seltene Fall eines quasi schuldenfreien Landbesitzers mit Piotroski-Bestwert und einer über Jahrzehnte aufgebauten Landbank — dessen Gewinne aber von Jahr zu Jahr springen, dessen Kerngeschäft gerade schwächelt und dessen Aktie kaum handelbar ist. Eine Substanz- und Geduldsgeschichte, kein Wachstumswert. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 30. April. „GJ 2025" ist Mai 2024 bis April 2025; Bilanzzahlen zum 31.01.2026 (Ende des dritten Quartals GJ 2026).

- KI-Einstufung „Neutral": In allen geprüften SEC-Filings kommt künstliche Intelligenz nicht vor — weder als Produkt noch als Risikofaktor.

- Eng gehandelte Aktie: nur rund die Hälfte der gut 5,3 Millionen Aktien ist frei handelbar; keine Dividende seit dem Geschäftsjahr 2008.

Häufige Fragen

AMREP (NYSE: AXR) ist ein kleiner Landentwickler und Hausbauer, fast ausschließlich in Rio Rancho, New Mexico. Das Unternehmen erschließt Rohland (Straßen, Wasser, Kanal) und verkauft die fertigen Bauparzellen an Hausbauer, baut über eine eigene Tochter aber auch selbst Einfamilienhäuser. Es besitzt rund 16.600 Morgen Land, wurde 1961 gegründet und beschäftigt nur etwa 49 Mitarbeiter.

Weil das Geschäft aus einzelnen großen Transaktionen besteht: Ein einziger Landverkauf kann ein ganzes Quartal drehen. Deshalb sprang der Nettogewinn von 21,8 (GJ 2023) auf 6,7 (GJ 2024) auf 12,7 Millionen US-Dollar (GJ 2025). AMREP warnt im Jahresbericht sogar selbst, dass frühere Ergebnisse „kein guter Anhaltspunkt" für künftige Perioden seien.

Außergewöhnlich solide. Zum 31. Januar 2026 hatte AMREP rund 50 Millionen US-Dollar Kasse, praktisch keine Finanzschulden (nur 21.000 US-Dollar Darlehen), 139 Millionen Eigenkapital und einen Buchwert von rund 26 US-Dollar je Aktie. Im hauseigenen Scanner erreicht die Firma den Piotroski-Bestwert von 9 von 9. Dazu kommen 32,5 Millionen US-Dollar unbefristete steuerliche Verlustvorträge.

Der Beneish-M-Score ist ein statistisches Frühwarnmodell, das auf auffällige Kennzahlen-Veränderungen reagiert. Bei AMREP schlägt es an — aber vor allem wegen der extremen Sprünge zwischen den Jahren, nicht wegen Bilanztricks. Bei einer quasi schuldenfreien Firma mit Piotroski 9 von 9 ist das eher ein Fehlalarm des Modells und ein gutes Beispiel dafür, dass man eine Kennzahl nie ohne Kontext lesen sollte.

Nein. Über die 30 Handelstage bis zum 30. April 2025 wurden im Schnitt nur 16.350 Aktien pro Tag gehandelt. Drei Aktionärsgruppen halten zusammen rund 51 Prozent der Firma, sodass nur etwa die Hälfte der gut 5,3 Millionen Aktien frei handelbar ist. Größere Kauf- oder Verkaufsorders können den Kurs deshalb spürbar bewegen.

Nein — und zwar belegbar: In allen von uns geprüften SEC-Berichten (zwei 10-K, mehrere 10-Q) kommt künstliche Intelligenz nicht vor, weder als Produkt noch als Risiko. In unserer firmenindividuellen KI-Einstufung trägt AMREP deshalb das Badge „Neutral". Das Unternehmen verkauft Sand, Straßen und Häuser — keine aufgeklebte KI-Story.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.