Uniti-Group-Aktie im Faktencheck: +236 Prozent Umsatz — und trotzdem geschrumpft

Der Scanner meldet dreistelliges Umsatzwachstum, doch bei Uniti Group ist das eine optische Täuschung: Der Umsatz verdreifachte sich nur, weil sich Uniti am 1. August 2025 mit seinem früheren Hauptmieter Windstream verschmolzen hat. Rechnet man beide Firmen zusammen, schrumpfte der Umsatz 2025 sogar. Wir haben den 10-K und den 10-Q gelesen: ein Rekordgewinn aus einem Buchungstrick, 9,5 Milliarden Dollar Schulden und keine Dividende mehr. Keine Anlageberatung — nur der zweite Blick, den diese Zahlen brauchen.

Es gibt eine Zahl, bei der viele Anleger nicht mehr weiterlesen — sie kaufen einfach: +236 Prozent Umsatz. Wenn eine Firma ihren Umsatz in einem einzigen Quartal mehr als verdreifacht, schaltet der Kopf auf »Wachstumsrakete« und die Hand greift zur Maus. Genau dieser Reflex — nennen wir ihn die Prozent-Blindheit — ist teuer, weil er eine simple Frage überspringt: Woher kommt der Sprung? Denn eine Firma kann auf zwei völlig verschiedene Arten größer werden. Sie kann mehr verkaufen — das ist Wachstum. Oder sie kann sich eine andere Firma einverleiben und deren Umsatz dazuaddieren — das ist Einkauf. Von außen sehen beide gleich aus: Der Umsatz steigt. Für dich als Aktionär ist der Unterschied aber alles. Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Uniti Group (NASDAQ: UNIT) anfasst, schauen wir gemeinsam nach, was hinter den 236 Prozent steckt — anhand der Berichte an die US-Börsenaufsicht SEC. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei Uniti erzählt er eine ganz andere Geschichte als der Scanner. Am Ende entscheidest du selbst.

Was Uniti eigentlich macht

Uniti besitzt und betreibt eines der größten Glasfasernetze der USA: rund 240.000 Streckenmeilen in 47 Bundesstaaten — das ist grob die Entfernung Erde–Mond, einmal als Datenleitung ausgelegt. Man kann sich Uniti als eine Art Autobahngesellschaft für Daten vorstellen: Die Firma baut und besitzt die Strecken, auf denen das Internet fließt, und kassiert für ihre Nutzung. Der Jahresbericht fasst das Netz so zusammen:

„Uniti is a premier digital infrastructure company with approximately 240,000 fiber route miles across 47 states. The Company serves more than 1.0 million customers, including more than 500,000 residential fiber customers, with a network that includes approximately 1.9 million fiber-equipped households predominately situated in the Midwest and Southeast United States of America."

Übersetzung: „Uniti ist ein erstklassiges Unternehmen für digitale Infrastruktur mit rund 240.000 Glasfaser-Streckenmeilen in 47 Bundesstaaten. Das Unternehmen bedient mehr als 1,0 Millionen Kunden, darunter mehr als 500.000 private Glasfaserkunden, mit einem Netz, das rund 1,9 Millionen glasfaser-erschlossene Haushalte umfasst — überwiegend im Mittleren Westen und Südosten der USA."

— Uniti Group Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Seit dem Merger verdient Uniti auf drei Wegen: mit Kinetic, dem früheren Windstream-Endkundengeschäft (Internet, WLAN, Telefon für rund eine Million Haushalte in oft ländlichen Regionen, mitten im Umbau von altem Kupfer-DSL auf Glasfaser); mit Fiber Infrastructure, dem alten Uniti-Kerngeschäft (Vermietung von Glasfaserstrecken an Mobilfunker, Rechenzentren und Firmen — mit der KI-Story als Rückenwind); und mit Uniti Solutions (Netzwerk- und Sicherheitsdienste für Firmenkunden). Ein reales, gefragtes Asset. Der Haken steckt nicht im Netz, sondern in der Bilanz — und in der Frage, wie diese drei Segmente überhaupt unter ein Dach kamen.

Wo die Aktie in unserem Scanner auftaucht

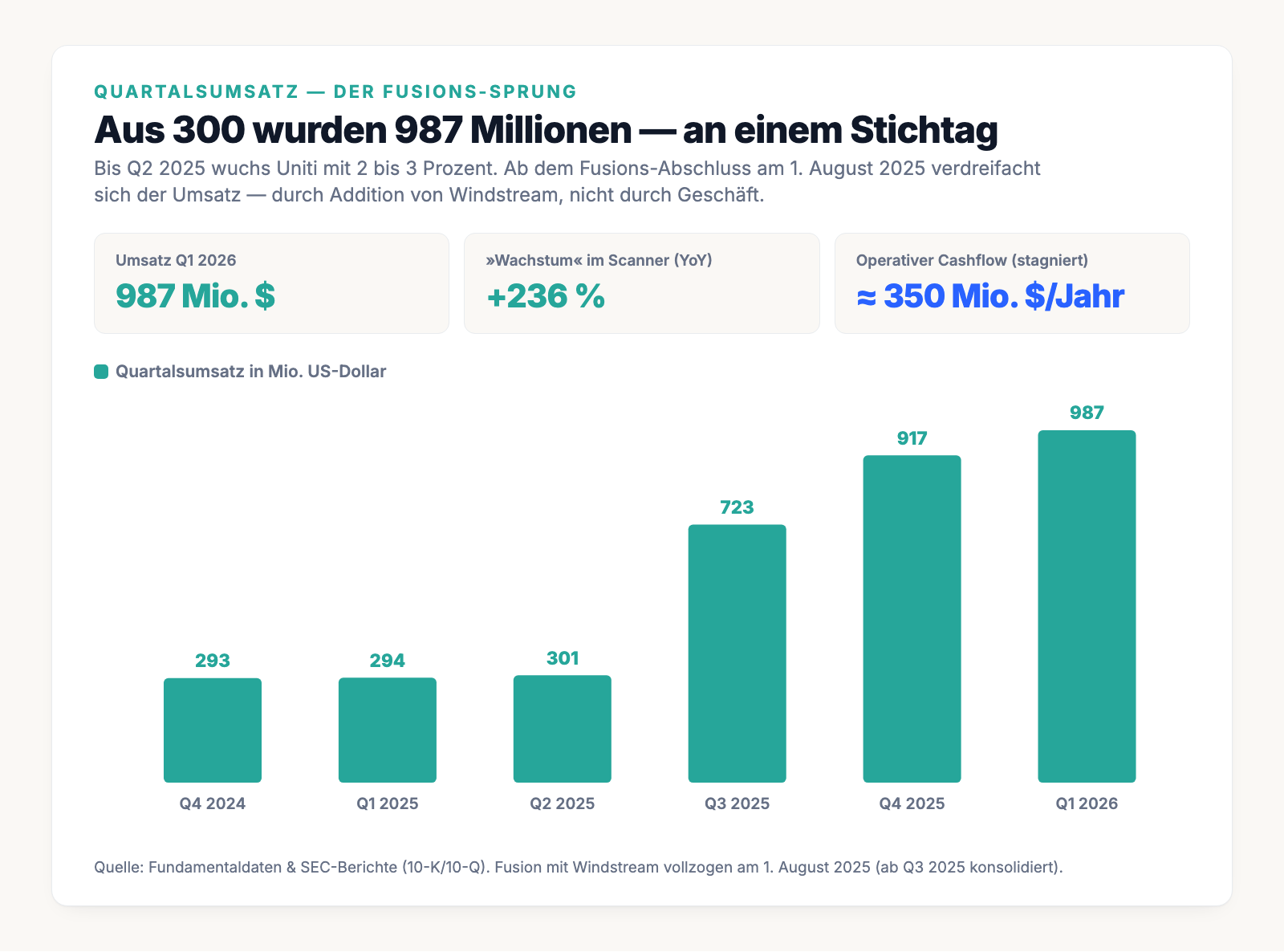

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Uniti schlägt unter anderem im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — der Filter sucht Firmen, deren Quartalsumsatz sich gegenüber rund anderthalb Jahren zuvor mindestens verdoppelt hat und dabei Quartal für Quartal gestiegen ist. Bei Uniti ist beides formal erfüllt: plus 147 Prozent im dritten Quartal 2025, plus 213 Prozent im vierten, plus 236 Prozent im ersten Quartal 2026. Dazu kommen mehrere Momentum-Scanner, denn die Aktie lief mit rund plus 64 Prozent seit Jahresbeginn stark.

Der Haken: Der Scanner misst nur, dass der Umsatz gestiegen ist, nicht warum. Und bei Uniti liegt das Warum in einem einzigen Datum. Merk dir dieses Spannungsfeld — der Umsatz ist gesprungen, nicht gewachsen. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile UNIT suchen.

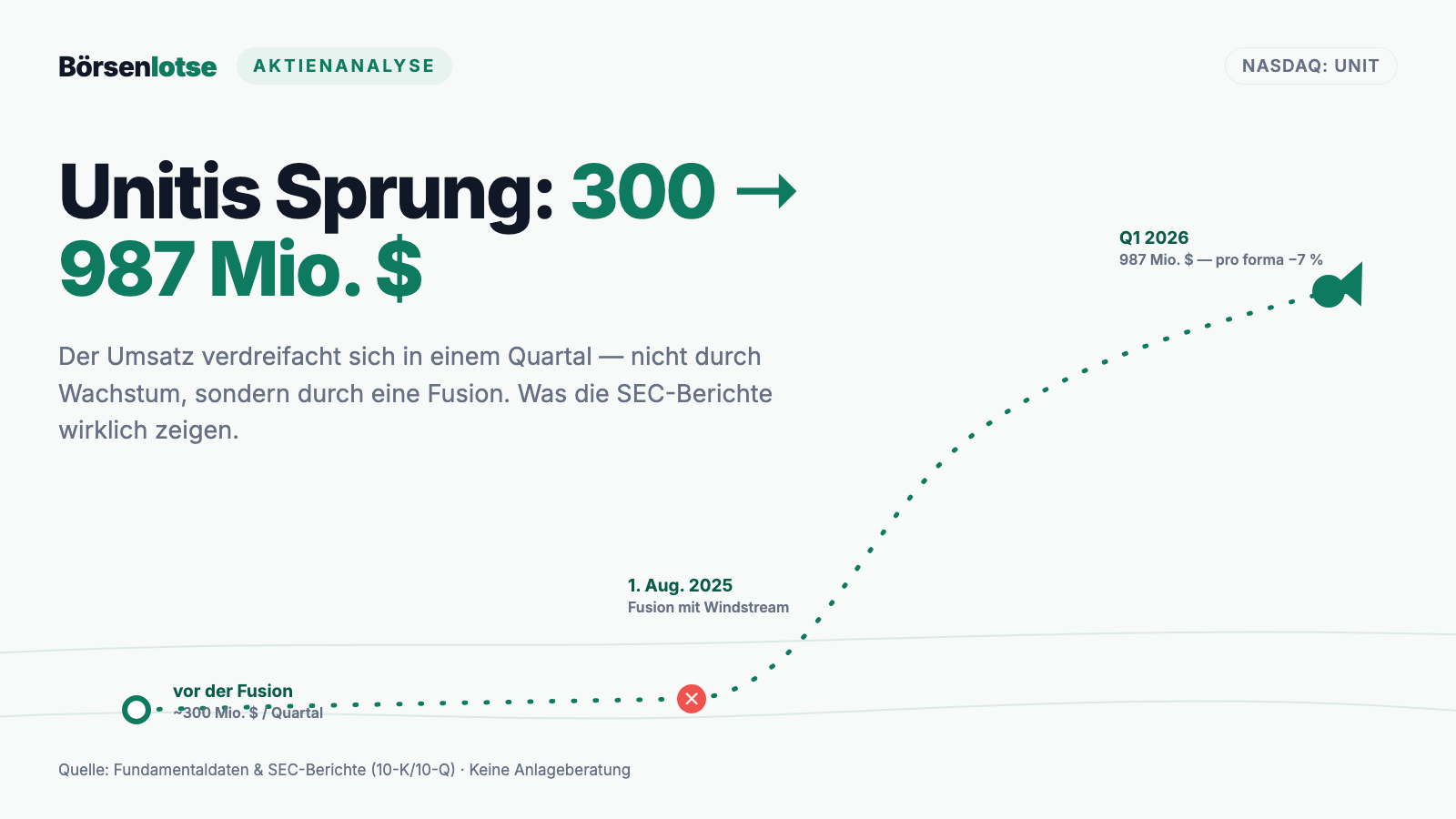

Der 1. August 2025 — als aus 300 plötzlich 987 Millionen wurden

Um die Zahl zu verstehen, muss man die Vorgeschichte kennen. Uniti wurde 2015 als Immobilientrust (REIT) von Windstream abgespalten und lebte fast ausschließlich davon, sein eigenes Netz an genau diesen einen Konzern — Windstream — zurückzuvermieten. Diese Abhängigkeit war extrem, und der 10-K beziffert sie schonungslos:

„For periods prior to the Merger, leasing revenues earned from Windstream under the Windstream Leases […] were approximately 68.3%, 68.3% and 67.3% of our total consolidated revenues and sales for the period January 1, 2025 to July 31, 2025, and for the years ended December 31, 2024 and 2023, respectively."

Übersetzung: „In den Zeiträumen vor dem Merger machten die Mieteinnahmen von Windstream aus den Windstream-Leases etwa 68,3 Prozent, 68,3 Prozent bzw. 67,3 Prozent unserer gesamten Konzernumsätze aus (1. Januar bis 31. Juli 2025 sowie Geschäftsjahre 2024 und 2023)."

— Uniti Group Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1

Rund zwei Drittel des Umsatzes hingen also an einem einzigen Mieter — als würde dir dein Nachbar erzählen, sein Vermietungsgeschäft laufe prächtig, verschweigt aber, dass ein einziger Mieter zwei Drittel der Miete zahlt. Genau dieses Klumpenrisiko löste Uniti, indem es Windstream am 1. August 2025 komplett übernahm und mit sich verschmolz. Seither ist Windstream keine Fremdfirma mehr, sondern Teil von Uniti — und sein Umsatz (rund 3,3 Milliarden US-Dollar im Jahr, fast dreimal Uniti selbst) wird mitgerechnet. Das erklärt den Sprung vollständig:

Formal ist das Ganze übrigens eine bilanzielle Kuriosität: Der Merger wurde als Reverse Merger gebucht, bei dem das kleinere Uniti als wirtschaftlicher Erwerber gilt — die heutige „Uniti Group Inc." firmierte bei der SEC bis August 2025 sogar als „Windstream Parent, Inc.". Wichtiger für dich sind die Folgen, und die benennt der Bericht klar:

„Following the consummation of the Merger, the Company was renamed Uniti Group Inc., Old Uniti ceased to be a REIT, and the Company does not qualify to be a REIT."

Übersetzung: „Nach Vollzug des Mergers wurde das Unternehmen in Uniti Group Inc. umbenannt, Alt-Uniti hörte auf, ein REIT zu sein, und das Unternehmen qualifiziert sich nicht als REIT."

— Uniti Group Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 1

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Zusammengerechnet schrumpft die Firma

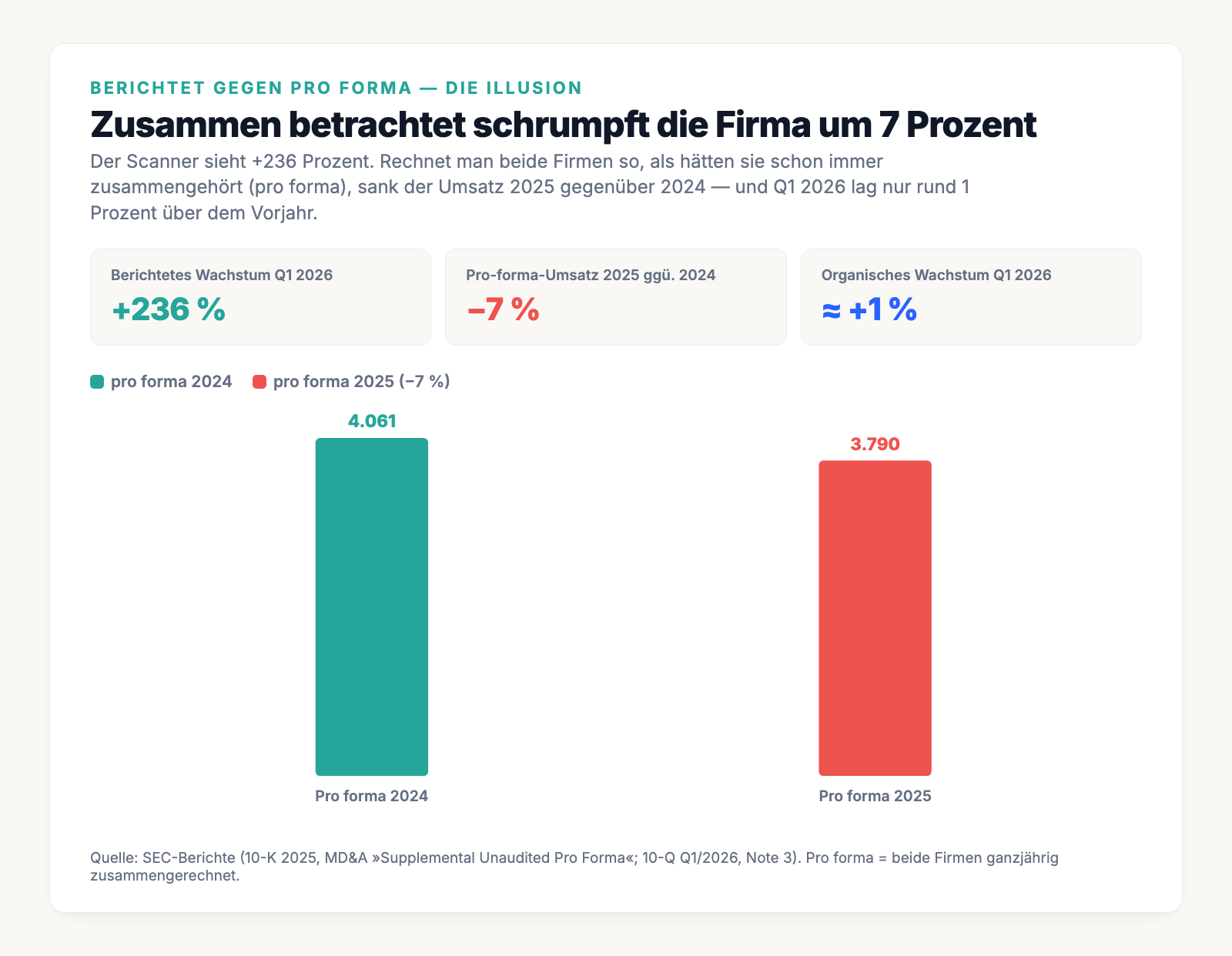

Hier wird es entscheidend. Der Konzern selbst liefert im 10-K die ehrliche Vergleichszahl — die sogenannten Pro-forma-Zahlen. Übersetzt heißt „pro forma" so viel wie „so, als ob": Man rechnet beide Firmen so, als hätten sie schon das ganze Jahr über zusammengehört. Und dieser saubere Vergleich dreht die Wachstumsgeschichte um:

In Zahlen: Pro forma sank der Umsatz von 4.060,8 Millionen US-Dollar (2024) auf 3.790,2 Millionen (2025) — minus 7 Prozent. Und fürs jüngste Quartal rechnet der 10-Q vor: Pro-forma-Umsatz im ersten Quartal 2025 waren 977,3 Millionen US-Dollar, tatsächlich lag das erste Quartal 2026 bei 987,5 Millionen — ein organisches Plus von rund 1 Prozent statt der 236 Prozent aus dem Screener. Das 10-K sagt zu den Zuwächsen bei Kinetic und Solutions sogar wörtlich, sie seien „solely attributable to the acquisition of Windstream" — ausschließlich auf die Übernahme zurückzuführen. Ein noch klareres Signal, dass hier addiert und nicht gewachsen wurde, kann ein Bericht kaum geben. Merke: Mehr Umsatz durch Zukauf ist nicht dasselbe wie Wachstum.

Unbequeme Wahrheit Nr. 2: Der Rekordgewinn kommt aus einem Buchungstrick

2025 verbuchte Uniti einen Nettogewinn von 1.304,7 Millionen US-Dollar — nach einem Verlust im Vorjahr. Das klingt nach einer Trendwende und treibt im Scanner sogar die Gewinn-Bewertung nach oben. Doch fast der gesamte Gewinn stammt aus einem einzigen, nicht zahlungswirksamen Buchungseffekt:

„In connection with the settlement of the preexisting relationships, the Company recognized a pretax nonrecurring gain of $1,683.9 million. The gain reflected the de-recognition of the associated assets and liabilities recorded by Old Uniti related to the Windstream Leases, Asset Purchase Agreement and the other leasing and supplier agreements as of the Merger date […]"

Übersetzung: „Im Zusammenhang mit der Abwicklung der vorbestehenden Vertragsbeziehungen erfasste das Unternehmen einen einmaligen Vorsteuer-Gewinn von 1.683,9 Millionen US-Dollar. Der Gewinn spiegelt die Ausbuchung der von Alt-Uniti bilanzierten Vermögenswerte und Verbindlichkeiten aus den Windstream-Leases, dem Asset-Kaufvertrag und den übrigen Miet- und Lieferverträgen zum Merger-Stichtag wider […]"

— Uniti Group Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note 4

Was ist da passiert? Mit der Fusion wurden die alten Mietverträge zwischen Uniti und Windstream zu Verträgen mit sich selbst — und mussten aus der Bilanz genommen werden. Aus Uniti-Sicht galten diese Verträge als besonders wertvoll, und ihre buchhalterische Auflösung erzeugte diesen Papier-Gewinn. Es floss dabei kein einziger Dollar. Ziehst du den Einmalposten ab, verwandelt sich der Rekordgewinn in einen Vorsteuerverlust von rund 516 Millionen US-Dollar — und genau ins Bild passt, dass Uniti im vierten Quartal 2025 (minus 1,22 US-Dollar je Aktie) und im ersten Quartal 2026 (minus 70,3 Millionen US-Dollar) operativ rote Zahlen schrieb. Der beste Beweis, dass hier nichts verdient wurde: Der operative Cashflow — das Geld, das wirklich reinkommt — stagniert seit drei Jahren bei rund 350 Millionen US-Dollar (2023: 353, 2024: 367, 2025: 350). Mehr Umsatz, gleicher Cashflow, kein echter Gewinn.

Unbequeme Wahrheit Nr. 3: Ein Schuldenturm, dessen Zinsen das Ergebnis auffressen

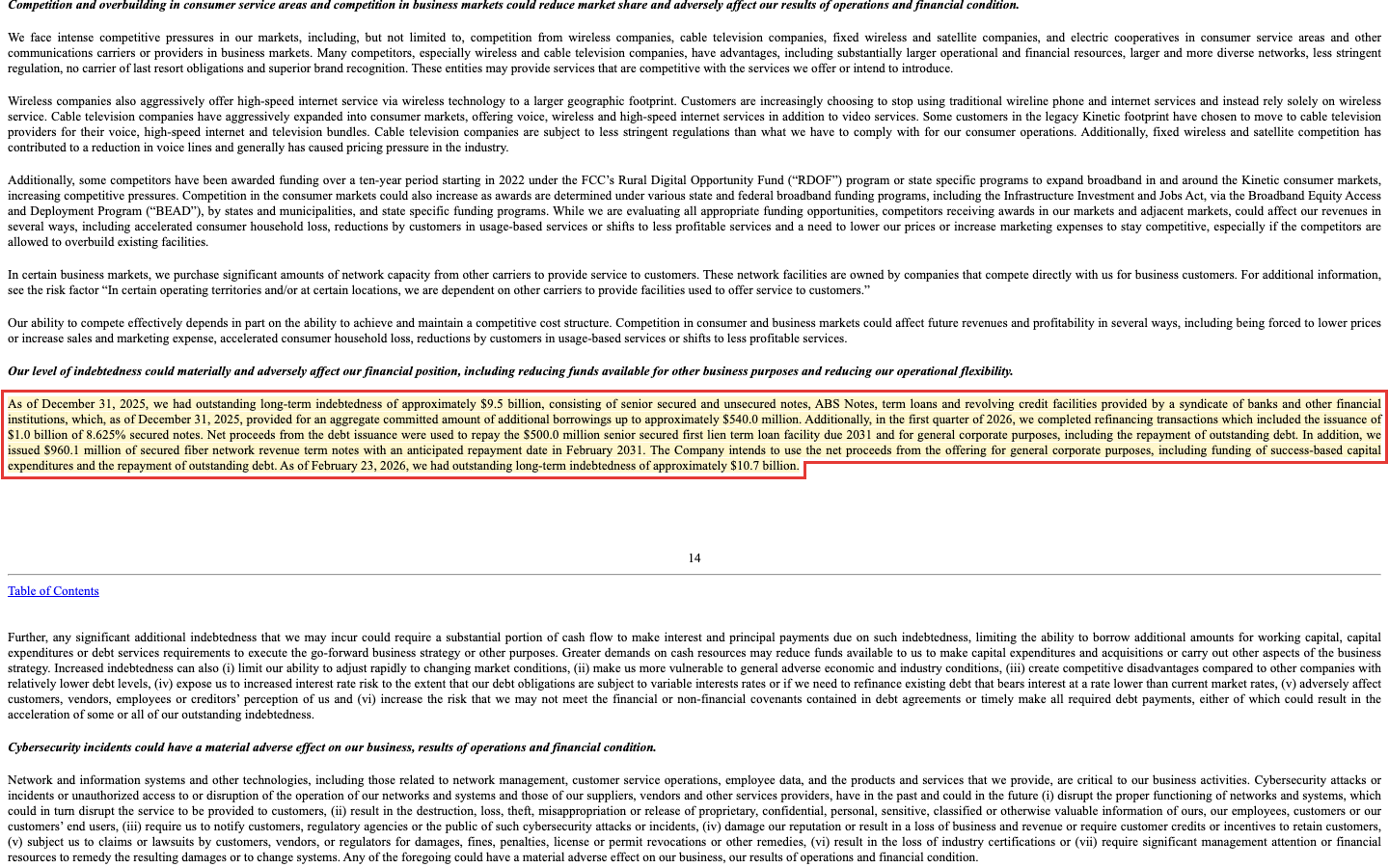

Der eigentliche Grund, warum diese Aktie kein Selbstläufer ist, steht gleich unter den Risikofaktoren:

„As of December 31, 2025, we had outstanding long-term indebtedness of approximately $9.5 billion, consisting of senior secured and unsecured notes, ABS Notes, term loans and revolving credit facilities […] As of February 23, 2026, we had outstanding long-term indebtedness of approximately $10.7 billion."

Übersetzung: „Zum 31. Dezember 2025 hatten wir langfristige Verbindlichkeiten von rund 9,5 Milliarden US-Dollar, bestehend aus besicherten und unbesicherten Anleihen, ABS-Anleihen, Terminkrediten und revolvierenden Kreditlinien […] Zum 23. Februar 2026 hatten wir langfristige Verbindlichkeiten von rund 10,7 Milliarden US-Dollar."

— Uniti Group Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Einordnung: Uniti bringt an der Börse rund 2,7 Milliarden US-Dollar auf die Waage — die Nettoschulden sind also mehr als dreimal so hoch wie der gesamte Börsenwert. Und die Zinsen sind kein Randposten: Im ersten Quartal 2026 zahlte Uniti 188,3 Millionen US-Dollar Zinsen bei nur 110,9 Millionen operativem Ergebnis — die Zinsdeckung liegt bei 0,6, also unter 1. Vereinfacht heißt das: Das laufende Geschäft verdient nicht genug, um die Zinsen zu decken; der Rest muss aus Reserven oder neuen Schulden kommen. Immerhin: Die großen Fälligkeiten liegen erst ab 2029, und Uniti hat sich Anfang 2026 frisches Kapital besorgt — Zeit für die Integration ist also da. Aber jeder neue Kredit kostet inzwischen bis zu 8,625 Prozent Zins.

Unbequeme Wahrheit Nr. 4: Der REIT ist tot — und mit ihm die Dividende

Viele kennen Uniti noch als Dividenden-REIT. Das ist vorbei. Mit dem Merger endete der REIT-Status, und damit die Pflicht, Gewinne auszuschütten. Die letzte Dividende floss am 14. Juni 2024. Der 10-K lässt keinen Zweifel, dass so bald keine wiederkommt:

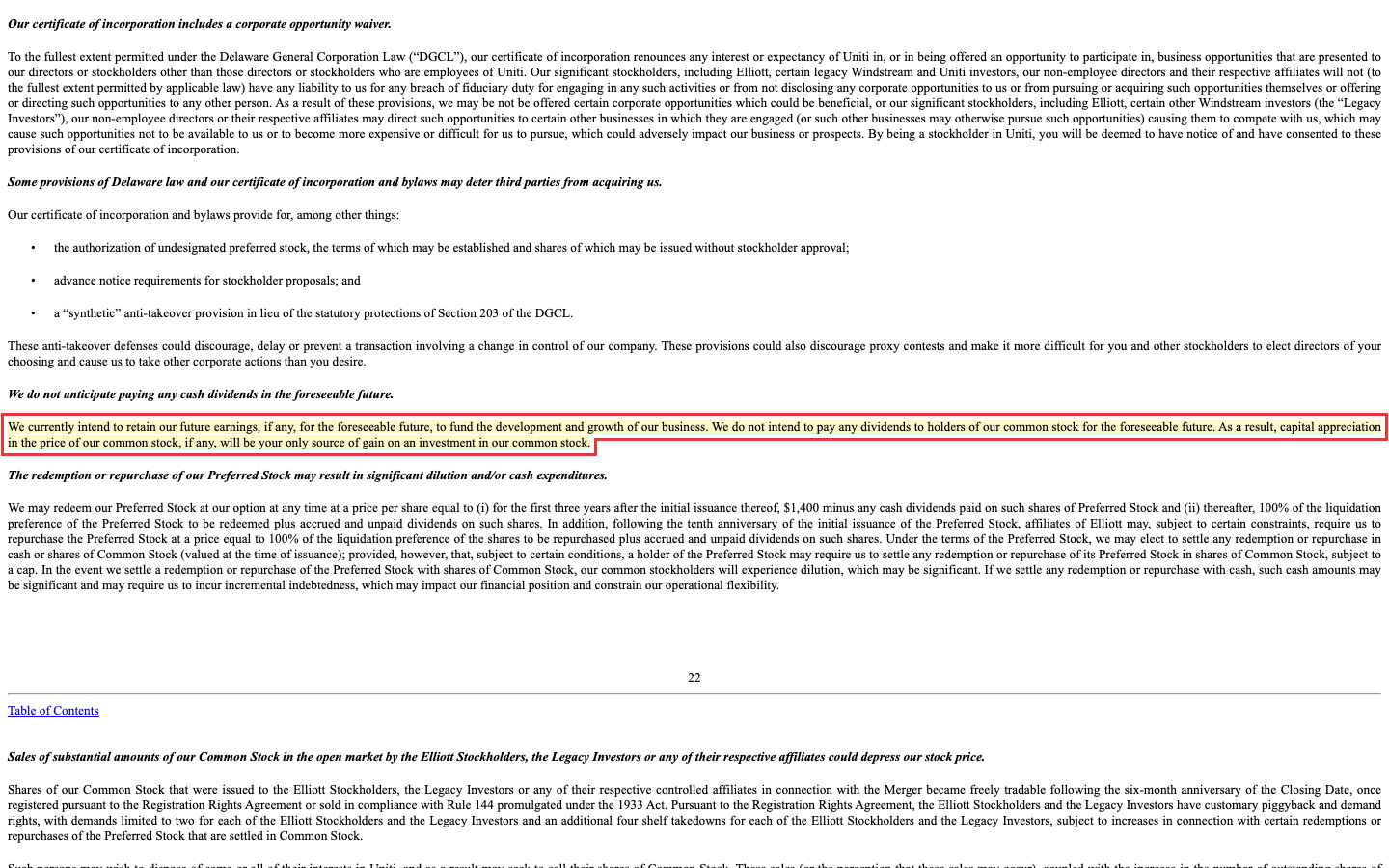

„We currently intend to retain our future earnings, if any, for the foreseeable future, to fund the development and growth of our business. We do not intend to pay any dividends to holders of our common stock for the foreseeable future. As a result, capital appreciation in the price of our common stock, if any, will be your only source of gain on an investment in our common stock."

Übersetzung: „Wir beabsichtigen derzeit, künftige Gewinne — sofern es sie gibt — auf absehbare Zeit einzubehalten, um die Entwicklung und das Wachstum unseres Geschäfts zu finanzieren. Wir beabsichtigen nicht, auf absehbare Zeit Dividenden an unsere Stammaktionäre zu zahlen. Folglich wird ein etwaiger Kursanstieg unserer Stammaktie Ihre einzige Ertragsquelle aus einem Investment in unsere Stammaktie sein."

— Uniti Group Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A

Dazu kommt die Verwässerung: Die Aktienzahl stieg durch den Merger von rund 143 Millionen (bereinigt) auf 242,8 Millionen (Stand Mai 2026) — plus 70 Prozent. Neue Vorzugsaktien und eine Wandelanleihe können die Zahl weiter erhöhen. Wer Uniti heute kauft, kauft also keine Ausschüttung, sondern nur die Hoffnung auf einen höheren Kurs — bei einer Firma, die ihre Zinsen gerade so stemmt.

Bewertung — billig oder nur optisch günstig?

Auf den ersten Blick wirkt Uniti spottbillig: Das Kurs-Umsatz-Verhältnis liegt bei rund 0,9. Aber diese Kennzahl blendet die Schulden aus. Rechnet man sie ein (über den sogenannten Unternehmenswert, der Börsenwert plus Schulden umfasst), ergibt sich ein EV/Umsatz von rund 4,4 und ein EV/EBITDA von knapp 5 — normale Werte für einen kapitalintensiven, hochverschuldeten Netzbetreiber, nicht das Schnäppchen, das das Kurs-Umsatz-Verhältnis vorgaukelt. Ein klassisches Kurs-Gewinn-Verhältnis lässt sich wegen des Einmalgewinns nicht sinnvoll bilden; die Analysten erwarten für die kommenden Jahre ohnehin weiter Verluste (Schätzungen um minus 1,80 und minus 1,60 US-Dollar je Aktie). Und obwohl die sieben Analysten die Aktie im Schnitt freundlich einstufen, liegt ihr durchschnittliches Kursziel rund 5 Prozent unter dem aktuellen Kurs — die Zuversicht steckt also schon im Preis. Rund 14 Prozent der frei handelbaren Aktien sind leerverkauft; eine nennenswerte Fraktion wettet dagegen.

Chancen und Risiken auf einen Blick

Was für Uniti spricht:

- Ein echtes, knappes Infrastruktur-Asset: rund 240.000 Meilen Glasfaser — in der KI- und Rechenzentrums-Ära strategisch wertvoll; das Fiber-Segment erzielt über 70 Prozent Deckungsbeitragsmarge.

- Der Glasfaser-Umbau bei Kinetic funktioniert messbar: Der Glasfaser-Endkunden-Umsatz stieg pro forma um 24 Prozent; staatliche Förderzusagen von rund 160 Millionen US-Dollar senken die Ausbaukosten.

- Die Fusion beseitigt das alte Klumpenrisiko: Vorher hingen rund 68 Prozent des Umsatzes an einem einzigen Mieter — dieses Gegenparteirisiko ist strukturell weg.

- Erfahrene Großinvestoren an Bord (Elliott rund 24 Prozent, Apollo), Liquidität nach der Refinanzierung vorhanden, große Fälligkeiten erst ab 2029.

Was dagegen spricht:

- Das »Wachstum« ist ein Fusions-Artefakt: pro forma minus 7 Prozent (2025), organisch rund plus 1 Prozent (erstes Quartal 2026).

- Der Rekordgewinn ist ein nicht zahlungswirksamer Buchungseffekt; operativ zuletzt Verluste, Cashflow stagniert bei rund 350 Millionen US-Dollar.

- Rund 9,5 (bzw. 10,7) Milliarden US-Dollar Schulden, Zinsdeckung unter 1, neue Kredite zu bis zu 8,625 Prozent; Eigenkapitalquote nur rund 3 Prozent.

- Kein REIT mehr, keine Dividende auf absehbare Zeit, plus 70 Prozent mehr Aktien durch den Merger; das Kerngeschäft Kinetic verliert weiter DSL-Kunden.

Ein menschliches Fazit

Erinnerst du dich an die Prozent-Blindheit vom Anfang — den Reflex, bei »+236 Prozent« sofort zu kaufen? Nach dem Blick in die Berichte weißt du jetzt, was diese Zahl wirklich ist: kein Wachstum, sondern eine Addition. Uniti hat sich nicht verdreifacht, es hat sich einen fast dreimal so großen Konzern einverleibt — und rechnet man beide zusammen, ist die Firma sogar geschrumpft. Der Rekordgewinn ist ein Buchungstrick, die Dividende ist weg, und auf der Bilanz lastet ein Schuldenturm, dessen Zinsen das laufende Ergebnis auffressen. Das ist die eine Hälfte der Wahrheit.

Die andere: Unter all dem liegt ein echtes, seltenes Gut — 240.000 Meilen Glasfaser in einer Zeit, in der KI-Rechenzentren nach genau solchen Leitungen hungern. Das alte Klumpenrisiko ist gelöst, kluge Investoren sind an Bord, und wenn die Integration gelingt und der Cashflow eines Tages nach Zinsen und Ausbau übrig bleibt, kann aus dem Schuldenfall eine Turnaround-Geschichte werden. Uniti ist damit keine Wachstumsrakete — es ist eine Wette auf Entschuldung und Integration, verpackt in eine Umsatzzahl, die etwas ganz anderes verspricht.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf einen Netz-Turnaround mit hohem Schuldenhebel, nicht auf die 236 Prozent aus dem Scanner. Wie sich ein Umsatzsprung anfühlt, der in Wahrheit ein Buchungseffekt ist, haben wir übrigens auch im FatPipe-Faktencheck und bei ImmunityBio seziert — drei Firmen, drei sehr verschiedene Arten, mit denen eine Zahl mehr verspricht, als dahintersteckt.

Quellen

- Uniti Group Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 02.03.2026)

- Uniti Group Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 11.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Infrastruktur-Asset positiv

- Rund 240.000 Meilen Glasfaser in 47 Staaten — in der KI- und Rechenzentrums-Ära strategisch wertvoll; das Fiber-Segment erzielt über 70 Prozent Deckungsbeitragsmarge, der Glasfaser-Umbau bei Kinetic wächst pro forma um 24 Prozent.

- Umsatz-»Wachstum« negativ

- Die +236 Prozent im Scanner sind ein reines Fusions-Artefakt: Windstream wird seit August 2025 mitgerechnet. Pro forma sank der kombinierte Umsatz 2025 um 7 Prozent; das erste Quartal 2026 wuchs organisch nur rund 1 Prozent. Das 10-K nennt die Zuwächse »solely attributable to the acquisition of Windstream«.

- Gewinnqualität negativ

- Der Rekordgewinn 2025 von 1,3 Milliarden US-Dollar stammt fast vollständig aus einem nicht zahlungswirksamen Buchgewinn von 1.683,9 Millionen US-Dollar; ohne ihn ein Vorsteuerverlust. Operativ zuletzt rote Zahlen, operativer Cashflow seit drei Jahren bei rund 350 Millionen US-Dollar stagnierend.

- Verschuldung negativ

- Rund 9,5 (bzw. 10,7) Milliarden US-Dollar Schulden — mehr als das Dreifache des Börsenwerts; Zinsaufwand 188,3 Millionen übertrifft das operative Ergebnis von 110,9 Millionen (Zinsdeckung unter 1). Eigenkapitalquote nur rund 3 Prozent; neue Kredite zu bis zu 8,625 Prozent.

- REIT-Status & Dividende negativ

- Mit dem Merger endete der REIT-Status und die Dividende (letzte Zahlung 14.06.2024); der 10-K nennt Kursgewinne die »einzige Ertragsquelle«. Verwässerung von rund 143 auf 243 Millionen Aktien, plus Vorzugsaktien und Wandelanleihe mit weiterem Verwässerungspotenzial.

Uniti ist keine Wachstumsrakete, sondern eine Wette auf Entschuldung und Integration: ein echtes, in der KI-Ära wertvolles Glasfasernetz, verpackt in eine Umsatzzahl, die durch die Windstream-Fusion 236 Prozent Wachstum vorgaukelt, während die kombinierte Firma pro forma schrumpft. Rekordgewinn aus einem Buchungstrick, keine Dividende, ein Schuldenturm mit Zinsdeckung unter 1 — dem steht ein knappes Infrastruktur-Asset mit klugen Investoren gegenüber. Keine Anlageberatung.

Bitte beachten

- Fusion mit Windstream vollzogen am 1. August 2025; bilanziell ein Reverse Merger (Alt-Uniti als wirtschaftlicher Erwerber). Die SEC-Einheit firmierte bis August 2025 als »Windstream Parent, Inc.«.

- Der Basiseffekt trägt die hohen Wachstumsraten noch bis zum zweiten Quartal 2026 voll und im dritten Quartal 2026 teilweise; erst ab dem vierten Quartal 2026 sind die Vorjahresvergleiche wieder sauber.

- Sektor-Label »REIT – Specialty« in manchen Datenquellen ist veraltet — seit dem Merger ist Uniti kein REIT mehr, sondern nach SIC-Code ein Telekommunikationsunternehmen.

Häufige Fragen

Uniti Group besitzt und betreibt eines der größten Glasfasernetze der USA — rund 240.000 Streckenmeilen in 47 Bundesstaaten. Seit der Fusion mit Windstream (1. August 2025) verdient die Firma auf drei Wegen: mit dem Endkundengeschäft Kinetic (Internet, Telefon für Haushalte), mit der Vermietung von Glasfaserstrecken an Mobilfunker und Rechenzentren sowie mit Netzwerkdiensten für Firmen.

Weil Uniti seinen früheren Hauptmieter Windstream am 1. August 2025 übernommen und dessen Umsatz (rund 3,3 Milliarden US-Dollar im Jahr) seither mitgerechnet hat. Es ist ein Fusions-Artefakt, kein organisches Wachstum: Pro forma — beide Firmen zusammengerechnet — sank der Umsatz 2025 um 7 Prozent, und das erste Quartal 2026 lag nur rund 1 Prozent über dem Vorjahr.

Nur auf dem Papier. Der Nettogewinn von 1,3 Milliarden US-Dollar beruht fast vollständig auf einem einmaligen, nicht zahlungswirksamen Buchgewinn von 1.683,9 Millionen US-Dollar aus der Auflösung der alten Mietverträge mit Windstream. Ohne diesen Effekt stünde ein Vorsteuerverlust; im vierten Quartal 2025 und im ersten Quartal 2026 schrieb Uniti operativ rote Zahlen.

Nein. Mit der Fusion endete der REIT-Status und damit die Ausschüttungspflicht; die letzte Dividende floss am 14. Juni 2024. Der Jahresbericht stellt ausdrücklich klar, dass auf absehbare Zeit keine Dividende geplant ist und Kursgewinne die einzige Ertragsquelle sein werden.

Zum 31. Dezember 2025 rund 9,5 Milliarden US-Dollar, nach neuen Anleihen im ersten Quartal 2026 rund 10,7 Milliarden — mehr als das Dreifache des Börsenwerts. Der Zinsaufwand von 188,3 Millionen US-Dollar übertraf im ersten Quartal 2026 das operative Ergebnis von 110,9 Millionen; die Zinsdeckung liegt damit unter 1. Große Fälligkeiten stehen erst ab 2029 an.

Das Kurs-Umsatz-Verhältnis von rund 0,9 wirkt billig, blendet aber die Schulden aus. Rechnet man sie ein, liegt der Unternehmenswert bei rund dem 4,4-Fachen des Umsatzes und knapp dem 5-Fachen des EBITDA — üblich für einen hochverschuldeten Netzbetreiber. Die Analysten erwarten weiter Verluste, und ihr durchschnittliches Kursziel liegt leicht unter dem aktuellen Kurs.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.