First-Guaranty-Aktie im Faktencheck: unter Buchwert — aber ein Kredit riss die Bank in die roten Zahlen

First Guaranty ist eine 90 Jahre alte Louisiana-Bank, die in ihrem Heimatmarkt jeden zweiten Dollar an Einlagen hält — und 2025 trotzdem 56 Millionen Dollar Verlust schrieb. Der Grund war zur Hälfte ein einziger Leasingkunde. Die Aktie notiert unter Buchwert, die Dividende ist fast gestrichen, und die Holding zahlt ihre Zinsen inzwischen mit eigenen Aktien. Aber die letzten beiden Quartale waren wieder schwarz. Wir haben die SEC-Berichte gelesen — und zählen nach, was von 90 Jahren Substanz übrig ist.

Es gibt einen Satz, der Anleger regelmäßig Geld kostet, obwohl er so vernünftig klingt: „Die Aktie ist doch unter Buchwert — billiger geht's kaum." Ein Schnäppchen, scheinbar mit Sicherheitsnetz: Selbst wenn die Firma dichtmacht, ist ja noch Substanz da. Genau dieses Gefühl lockt Schnäppchenjäger in gefallene Bankaktien — und genau dort ist es am gefährlichsten. Denn bei einer Bank ist der „Buchwert" nur so viel wert wie ihre Kredite, und ob die wirklich zurückgezahlt werden, steht auf keiner Kurstafel. Machen wir also einen Deal: Bevor du bei First Guaranty Bancshares (NASDAQ: FGBI) zugreifst, weil die Aktie so billig aussieht, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei First Guaranty erzählt er die Geschichte einer grundsoliden, jahrzehntealten Bank — die ein einziger Kredit in die roten Zahlen riss. Am Ende entscheidest du selbst.

Was First Guaranty eigentlich macht

First Guaranty ist eine klassische Regionalbank aus dem tiefen Süden der USA. Das Geschäftsmodell ist so alt wie langweilig — und genau das ist bei einer Bank ein Kompliment: Sie sammelt Einlagen ein (Sparkonten, Festgeld, auch Gelder von Kommunen) und verleiht das Geld als Kredite weiter, vor allem für Gewerbeimmobilien und an lokale Unternehmen. Die Differenz zwischen dem, was sie für Einlagen zahlt, und dem, was sie für Kredite kassiert, ist ihr Brot: der Zinsüberschuss. Die Tochter First Guaranty Bank wurde 1934 in Amite, Louisiana gegründet und ist heute mit 30 Standorten in Louisiana, Texas, Kentucky und West Virginia präsent. Der Jahresbericht bringt die Entwicklung auf den Punkt:

„…from six branches and $159 million in assets at the end of 1993 to 30 locations currently and $4.1 billion in assets at December 31, 2025."

Übersetzung: „…von sechs Filialen und 159 Millionen US-Dollar Bilanzsumme Ende 1993 auf derzeit 30 Standorte und 4,1 Milliarden US-Dollar Bilanzsumme zum 31. Dezember 2025."

— First Guaranty Bancshares, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Zur Einordnung: Mit 4,1 Milliarden US-Dollar Bilanzsumme ist First Guaranty ein Zwerg — eine typische US-Großbank ist tausendmal größer. Aber daheim ist der Zwerg ein Riese: Im Wirtschaftsraum rund um den Firmensitz Hammond hält die Bank rund 52 Prozent aller Einlagen — Platz eins mit Abstand, dort liegen etwa 60 Prozent der gesamten Einlagenbasis. Diese Verwurzelung ist die eigentliche Stärke. Merk dir das, denn gleich kommt die Schattenseite derselben Medaille: Wer so konzentriert ist, hat auch alle Eier in wenigen Körben.

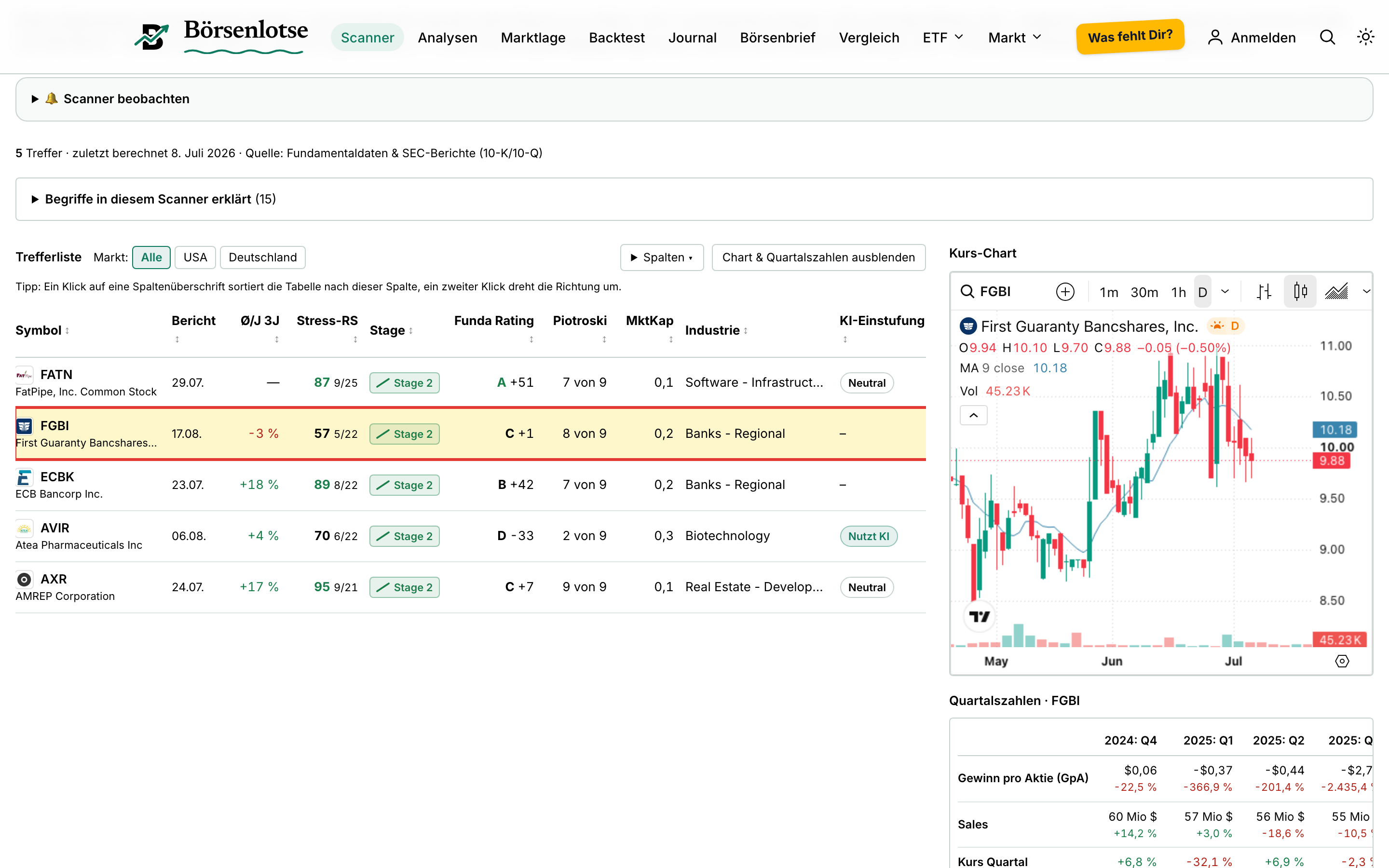

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Dass ausgerechnet eine Bank mit gerade erst durchlebtem Milliardendrama in Qualitäts- und Trend-Scannern auftaucht, überrascht — aber genau das tut FGBI: „Small Caps mit Wachstum", „Stan Weinstein: Stage 2" (etablierter Aufwärtstrend), „Power Trend" und „21-EMA-Trend". Der Grund: Der Scanner liest die jüngste Erholung. Nach dem Absturz hat sich die Aktie stabilisiert, und die letzten Quartalszahlen zeigen wieder nach oben. Die Zeile verrät aber auch die Wunde:

Der Piotroski-Score von 8 von 9 misst neun Zeichen finanzieller Besserung von Jahr zu Jahr — und weil 2025 ein Katastrophenjahr war, ist fast jede Veränderung 2026 eine Verbesserung. Der Score zeigt also nicht „kerngesund", sondern „auf dem Weg der Besserung von einem sehr tiefen Punkt". Merk dir dieses Spannungsfeld: eine im Kern funktionierende, jahrzehntealte Bank — die ein einziger Kredit aus der Spur warf. Es ist der rote Faden für alles, was jetzt kommt. Wie das genaue Gegenteil aussieht — eine junge Bank ganz ohne Kreditsorgen —, kannst du in unserer ECB-Bancorp-Analyse nachlesen; die beiden Banken sind das perfekte Paar aus Turnaround und Musterschüler.

Die Zahlen über die Jahre — der Absturz und seine Ursache

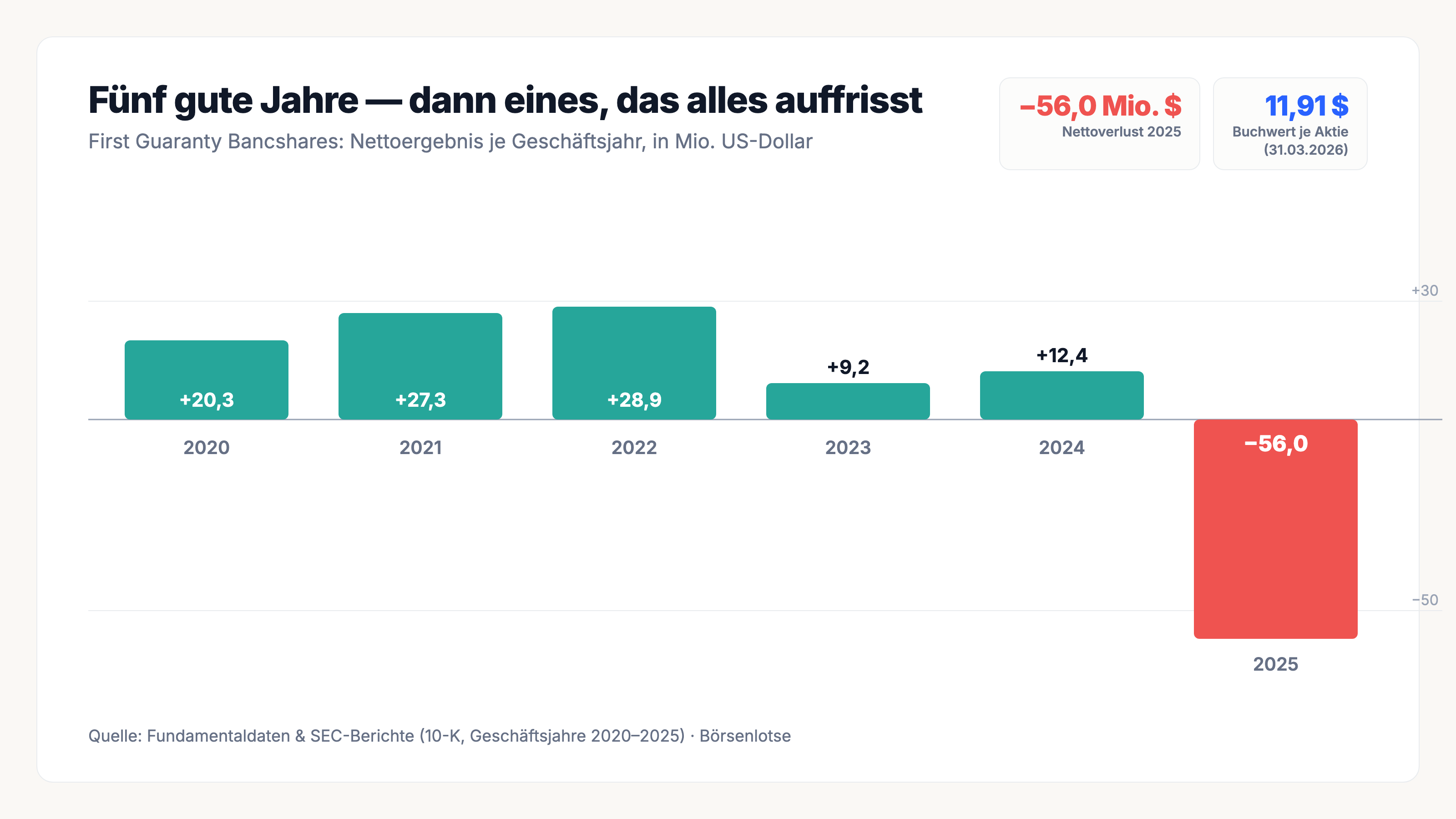

Fünf Jahre lang war First Guaranty solide profitabel: 20, 27, 29 Millionen US-Dollar Gewinn in den Jahren 2020 bis 2022, danach 9 und 12 Millionen. Dann kam 2025:

56,0 Millionen US-Dollar Nettoverlust, ein Minus von 4,17 US-Dollar je Aktie. Das Entscheidende daran: Das laufende Bankgeschäft war nicht das Problem. Der Zinsüberschuss blieb mit rund 87 Millionen US-Dollar nahezu stabil. Der Verlust kam fast vollständig aus zwei Sonderposten — und der Bericht benennt sie selbst:

„Net loss for the year ended December 31, 2025 was $56.0 million, primarily resulting from the goodwill impairment charge of $12.9 million and provision for credit losses of $81.7 million."

Übersetzung: „Der Nettoverlust für das am 31. Dezember 2025 endende Jahr betrug 56,0 Millionen US-Dollar, hauptsächlich infolge der Firmenwert-Abschreibung von 12,9 Millionen US-Dollar und der Rückstellung für Kreditausfälle von 81,7 Millionen US-Dollar."

— First Guaranty Bancshares, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A

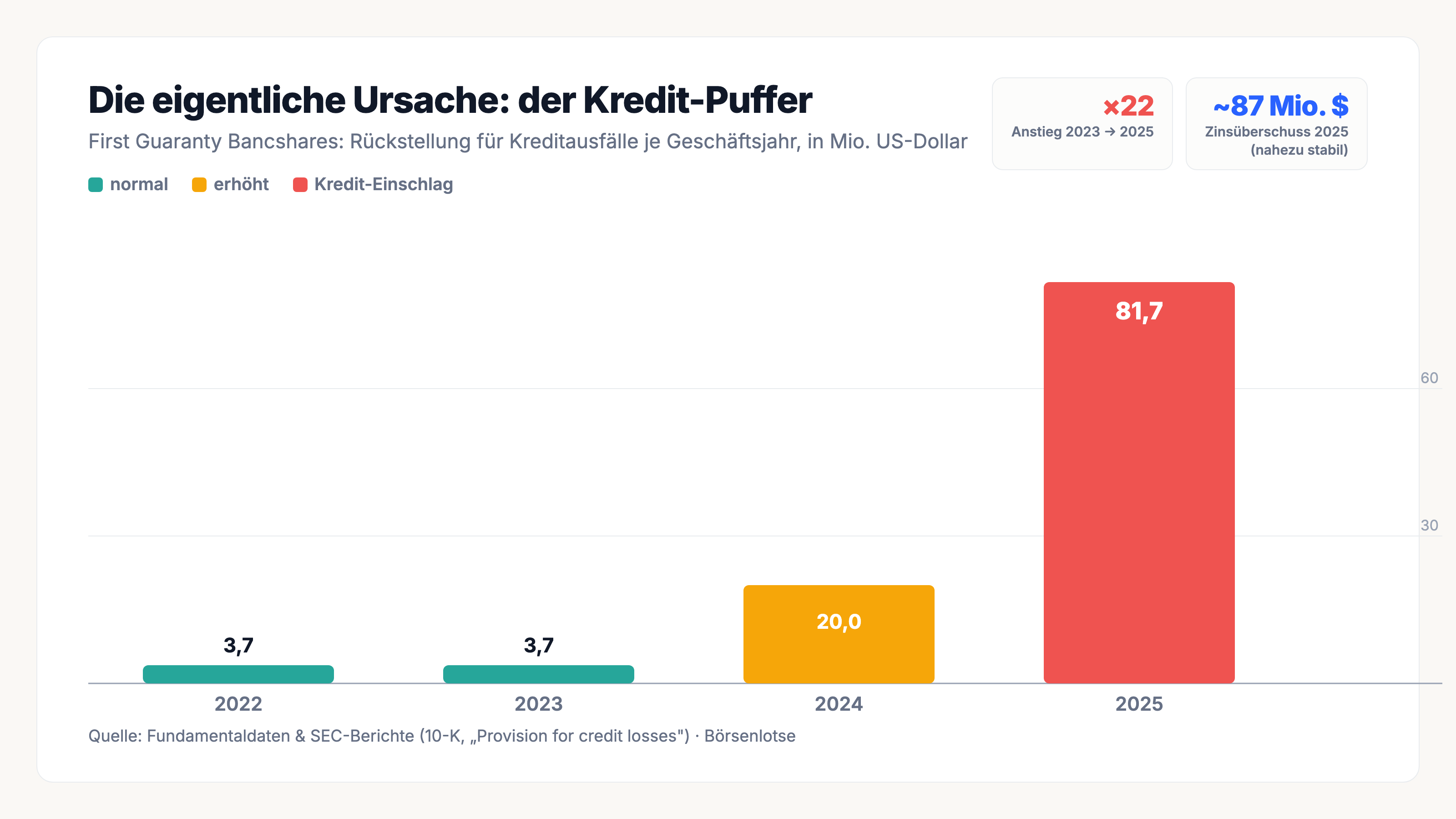

Die Rückstellung für Kreditausfälle ist der Betrag, den eine Bank vorsorglich beiseitelegt, weil sie erwartet, dass ein Teil ihrer Kredite nicht zurückkommt. Bei First Guaranty explodierte diese Position:

Von 3,7 Millionen (2023) über 20,0 (2024) auf 81,7 Millionen US-Dollar (2025) — mehr als das Zwanzigfache. Ein Zinsüberschuss von 87 Millionen kann eine Rückstellung von 82 Millionen nicht auffangen; deshalb die roten Zahlen. Die gute Nachricht steckt in der Verteilung übers Jahr: Das dritte Quartal 2025 allein kostete rund 45 Millionen US-Dollar Verlust — danach war die Bank in Q4 2025 und Q1 2026 wieder profitabel. Der Einschlag war heftig, aber er scheint punktuell gewesen zu sein. Warum, das steht in der ersten unbequemen Wahrheit.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Ein einziger Kredit riss die Bank in die roten Zahlen

Man könnte meinen, ein 82-Millionen-Loch käme von Hunderten fauler Kredite. Bei First Guaranty stammt mehr als die Hälfte davon von einem einzigen Kunden:

„$43.4 million of the $81.7 million provision for the year was associated with one commercial lease relationship… In 2025, First Guaranty charged-off $43.4 million against commercial leases related to an automobile parts manufacturer."

Übersetzung: „43,4 der 81,7 Millionen US-Dollar Rückstellung des Jahres entfielen auf eine einzige gewerbliche Leasing-Beziehung… 2025 schrieb First Guaranty 43,4 Millionen US-Dollar an gewerblichen Leasingforderungen gegenüber einem Autoteile-Hersteller ab."

— First Guaranty Bancshares, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A / Item 1 „Lending"

Das ist zweischneidig. Einerseits beruhigend: Es war kein flächendeckender Verfall der Kreditqualität, sondern ein einzelner, großer Ausfall — so etwas kann sich nicht beliebig wiederholen. Andererseits alarmierend: Wenn ein einziger Kunde eine Bank in einen Jahresverlust stürzen kann, wie gut ist dann das Risikomanagement? Ein Kredit, groß genug, um alles zu drehen, ist kein Pech — es ist ein Klumpenrisiko, das schon existierte, bevor es platzte. Und die Aufräumarbeiten sind sichtbar: Die zwangsverwerteten Immobilien in der Bilanz stiegen von 0,3 auf 35,1 Millionen US-Dollar.

Unbequeme Wahrheit Nr. 2: 82 Prozent der Kredite hängen an Immobilien

Eine Bank ist immer so gesund wie ihr Kreditbuch. Und First Guarantys Buch hängt fast vollständig an einer einzigen Sache — Immobilien:

„At December 31, 2025, approximately 82.0% of our total loan portfolio was secured by real estate."

Übersetzung: „Zum 31. Dezember 2025 waren rund 82,0 Prozent unseres gesamten Kreditportfolios durch Immobilien besichert."

— First Guaranty Bancshares, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Risk Factors

Allein 45,7 Prozent der Kredite sind Gewerbeimmobilien — Bürogebäude, Läden, Pflegeheime. In den USA gelten Gewerbeimmobilien seit der Zinswende als Sorgenkind der Regionalbanken. Stell es dir wie ein Haus vor, dessen Fundament fast nur aus einem einzigen Material besteht: Solange dieses Material hält, steht alles; bekommt es Risse, wackelt das ganze Gebäude. Zur Ehrenrettung: First Guaranty hat sein Kreditbuch 2025 bewusst um fast ein Viertel verkleinert (von 2,7 auf 2,1 Milliarden US-Dollar) und Liquidität aufgebaut — die Bank räumt auf. Aber die Konzentration bleibt der wunde Punkt.

Unbequeme Wahrheit Nr. 3: Ein Drittel der Einlagen ist teures Fremdgeld

Die beste Bank ist die mit den billigsten Einlagen — treue Kunden, die ihr Geld für 0 Prozent auf dem Girokonto liegen lassen. First Guaranty finanziert sich zu einem erheblichen Teil anders, nämlich über zugekaufte Einlagen von Vermittlern:

„At December 31, 2025, we had $1.2 billion in brokered deposits, of which $1.1 billion were time deposits and $88.6 million were money market deposits."

Übersetzung: „Zum 31. Dezember 2025 hielten wir 1,2 Milliarden US-Dollar an vermittelten Einlagen (‚brokered deposits'), davon 1,1 Milliarden US-Dollar Festgelder und 88,6 Millionen US-Dollar Geldmarkteinlagen."

— First Guaranty Bancshares, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Deposits"

1,2 Milliarden von 3,6 Milliarden Einlagen — also rund ein Drittel — sind solche vermittelten Gelder. Sie sind teuer (voller Marktzins) und flüchtig: Läuft das Festgeld aus, ziehen die Vermittler weiter zur nächstbesseren Bank, ohne jede Kundentreue. Das erklärt, warum First Guarantys Zinsmarge mit rund 2,3 Prozent dünn ist — teures Fremdgeld frisst die Marge. Wachstum, das mit gemietetem Geld bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 4: Die Holding zahlt ihre Zinsen mit eigenen Aktien

Der vielleicht deutlichste Stress-Marker steckt tief in den Anhängen. Die Muttergesellschaft — nicht die Bank selbst, sondern die börsennotierte Holding — bediente Schulden zeitweise nicht mit Geld, sondern mit frisch gedruckten eigenen Aktien, und schob Tilgungen auf. Im Bericht liest sich das als Aktien, die „als Sachleistung anstelle von Zinszahlungen" ausgegeben wurden. Für dich als Aktionär heißt das zweierlei: Erstens ist die Liquidität auf Holding-Ebene angespannt. Zweitens — und das trifft direkt ins Depot — wird dein Anteil verwässert: Die Aktienzahl stieg von 12,5 auf 15,8 Millionen. Jede neue Aktie schneidet ein Stück vom Kuchen ab, das vorher den Altaktionären gehörte. Passend dazu wurde die Dividende bereits 2024 von 0,16 auf 0,01 US-Dollar je Quartal zusammengestrichen — nach 130 Quartalen in Folge, in denen überhaupt eine Dividende floss. Wer FGBI wegen der Ausschüttung kauft, kauft heute fast nichts mehr.

Unbequeme Wahrheit Nr. 5: Der Firmenwert war nichts mehr wert — weil die Börse es längst wusste

Zu den 12,9 Millionen Firmenwert-Abschreibung gibt es eine Fußnote, die man zweimal lesen sollte. Warum musste der Firmenwert (der Aufpreis aus früheren Übernahmen) abgeschrieben werden? Weil die eigene Aktie unter Buchwert notierte:

„The test was triggered by First Guaranty's stock price trading below book value and the recent increase in credit provisions."

Übersetzung: „Der Test wurde dadurch ausgelöst, dass First Guarantys Aktienkurs unter dem Buchwert notierte und die Kreditrückstellungen zuletzt gestiegen waren."

— First Guaranty Bancshares, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026

Das ist die Pointe für alle Schnäppchenjäger: „unter Buchwert" ist bei einer angeschlagenen Bank kein Sicherheitsnetz, sondern ein Urteil des Marktes. Die Börse sagt damit: „Ich glaube nicht, dass die Bilanzwerte real sind." Der Buchwert je Aktie selbst ist von 17,75 (2024) auf rund 11,90 US-Dollar (31. März 2026) gefallen. Ein Rabatt auf einen schrumpfenden Buchwert ist ein deutlich kleinerer Rabatt, als er aussieht.

Und die KI? Ein klares „Neutral"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei First Guaranty ist der Befund nüchtern: KI kommt nur im Jahresbericht vor, und zwar ausschließlich als Risiko — als eine von mehreren „neuen Technologien", deren Einführung die Bank bewältigen müsse, sowie als Feld mit unsicherer Rechtslage. Keine KI-Produkte, kein belegter Einsatz, keine Umsatz-Story. First Guaranty trägt bei uns deshalb das Badge „Neutral" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Bei einer 90 Jahre alten Kleinstadt-Bank ist das keine Überraschung — hier geht es um Kredite, nicht um Algorithmen.

Bewertung: billig ist nicht gleich günstig

Zur Jahresmitte 2026 notierte First Guaranty rund unter ihrem Buchwert von etwa 11,90 US-Dollar je Aktie — auf den ersten Blick ein Schnäppchen. Aber wie gesehen ist genau dieser Rabatt das Warnsignal, kein Gütesiegel. Sinnvoller als das Kurs-Buchwert-Verhältnis ist bei einer Bank im Turnaround die Frage nach dem Kapitalpuffer: First Guaranty gilt aufsichtsrechtlich weiter als „gut kapitalisiert", aber die Kernkapitalquote der Holding (Tier-1-Leverage) liegt mit rund 5,9 Prozent nur knapp über dem Minimum von 5,0 Prozent — viel Luft nach unten bleibt nicht, falls die Kreditqualität erneut kippt. Der geplante Verkauf der fünf Texas-Filialen an die Armstrong Bank soll genau hier helfen und die Quote um rund einen Prozentpunkt anheben. Dazu kommt eine Vorzugsaktie (Ticker FGBIP) mit 6,75 Prozent Zins, deren Dividende Vorrang vor jeder Stammdividende hat. Unterm Strich ist FGBI keine klassische Value-Aktie, sondern eine Turnaround-Wette: Sie funktioniert nur, wenn keine zweite Kreditleiche im Keller liegt.

Chancen und Risiken auf einen Blick

Was für First Guaranty spricht:

- Zurück in der Gewinnzone: Q4 2025 und Q1 2026 wieder profitabel (Q1 2026: +2,74 Millionen US-Dollar, +0,14 US-Dollar je Aktie); die Kreditrückstellung normalisierte sich auf 2,6 Millionen (Q1 2025: 14,5).

- Starke Heimatmarkt-Stellung: rund 52 Prozent Einlagenmarktanteil im Großraum Hammond, tiefe Verwurzelung, 90 Jahre Geschichte, weiter „gut kapitalisiert".

- Kostenprogramm greift: Belegschaft von rund 490 auf 330 Mitarbeiter verkleinert; der geplante Verkauf der Texas-Filialen soll die Kernkapitalquote um rund einen Prozentpunkt stärken.

- Der Einbruch war punktuell: Über die Hälfte der Rückstellung entfiel auf einen einzigen Kredit — kein flächendeckender Verfall der Kreditqualität; die Problemkredite sinken bereits.

- Optisch günstig: Die Aktie notiert unter Buchwert; gelingt der Turnaround, ist Erholungspotenzial da.

Was dagegen spricht:

- Der Kern-Makel: Ein einziger Leasingkunde riss die Bank 2025 in einen 56-Millionen-Verlust — ein Klumpenrisiko, das Fragen ans Risikomanagement stellt. Zwangsverwertete Immobilien stiegen auf 35,1 Millionen US-Dollar.

- Hohe Immobilien-Konzentration: 82 Prozent der Kredite an Immobilien gebunden, davon 45,7 Prozent Gewerbeimmobilien — das Sorgenkind der US-Regionalbanken.

- Teure, flüchtige Finanzierung: rund ein Drittel der Einlagen (1,2 Milliarden US-Dollar) sind vermittelte Gelder; die Zinsmarge ist mit rund 2,3 Prozent dünn.

- Stress auf Holding-Ebene und Verwässerung: Zinsen zeitweise mit eigenen Aktien bezahlt, Tilgungen aufgeschoben, Aktienzahl von 12,5 auf 15,8 Millionen gestiegen; Dividende von 0,16 auf 0,01 US-Dollar je Quartal gekürzt; Kernkapitalquote der Holding nur knapp über dem Minimum.

- „Unter Buchwert" ist ein Urteil, kein Netz: Der Buchwert je Aktie selbst fiel von 17,75 auf rund 11,90 US-Dollar; die Erholung ist fragil und von der Kreditqualität abhängig.

Ein menschliches Fazit

Zurück zum Schnäppchenjäger in dir. Ja, First Guaranty ist optisch billig — unter Buchwert, nach einem brutalen Absturz, mit sichtbaren Turnaround-Signalen. Und ja, im Kern ist es eine funktionierende, tief verwurzelte Bank, die schon 90 Jahre und manche Krise überlebt hat. Aber „unter Buchwert" ist bei einer Bank kein Sicherheitsnetz, sondern die Frage, ob du den Bilanzwerten mehr traust als der Markt — und der Markt hat First Guaranty den Firmenwert bereits gestrichen. Wer hier kauft, wettet nicht auf ein Schnäppchen mit Substanzgarantie, sondern darauf, dass keine zweite Kreditleiche im Keller liegt, dass die dünne Kapitaldecke hält und dass aus zwei schwarzen Quartalen eine schwarze Serie wird. Das kann aufgehen — die Bank tut die richtigen Dinge. Aber es ist eine Wette auf eine Genesung, kein sicheres Schnäppchen. Der ehrlichste Rat steht im nächsten Quartalsbericht: Solange die Rückstellungen niedrig und die Kapitalquote stabil bleiben, festigt sich der Turnaround. Kippt eines von beidem, war der Rabatt verdient. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- First Guaranty Bancshares, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 31. März 2026)

- First Guaranty Bancshares, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 13. Mai 2026)

- First Guaranty Bancshares, Inc. — SEC-Vollmachtserklärung DEF 14A 2026

- First Guaranty Bancshares, Inc. — SEC-Meldung 8-K vom 7. Mai 2026 (Q1-2026-Ergebnisse)

- Fundamentaldaten (Metriken, Bewertung; Datenstand 6./7. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 7. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; Turnaround-Werte und Bankaktien sind besonders schwankungsanfällig. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in First-Guaranty-Aktien.

Unser Fazit auf einen Blick

- Heimatmarkt positiv

- Tief verwurzelte, 90 Jahre alte Bank mit rund 52 Prozent Einlagenmarktanteil im Großraum Hammond, 4,1 Milliarden US-Dollar Bilanzsumme und weiter „gut kapitalisiertem" Status — das Kerngeschäft (Zinsüberschuss rund 87 Millionen) blieb auch 2025 stabil.

- Turnaround positiv

- Zurück in der Gewinnzone: Q4 2025 und Q1 2026 wieder profitabel, Kreditrückstellungen normalisiert (Q1 2026 nur 2,6 Millionen), Belegschaft von rund 490 auf 330 verkleinert, Verkauf der Texas-Filialen zur Kapitalstärkung geplant.

- Kreditrisiko negativ

- Ein einziger Leasingkunde verursachte 43,4 der 81,7 Millionen US-Dollar Rückstellung und riss die Bank in einen 56-Millionen-Verlust; 82 Prozent der Kredite hängen an Immobilien (45,7 Prozent Gewerbe); zwangsverwertete Immobilien stiegen auf 35,1 Millionen.

- Finanzierung & Kapital negativ

- Rund ein Drittel der Einlagen (1,2 Milliarden US-Dollar) sind teure, flüchtige vermittelte Gelder; die Zinsmarge ist mit rund 2,3 Prozent dünn; die Kernkapitalquote der Holding liegt mit rund 5,9 Prozent nur knapp über dem Minimum.

- Aktionärssubstanz negativ

- Die Holding zahlte Zinsen zeitweise mit eigenen Aktien und schob Tilgungen auf; die Aktienzahl stieg von 12,5 auf 15,8 Millionen; die Dividende wurde von 0,16 auf 0,01 US-Dollar je Quartal gekürzt; der Buchwert je Aktie fiel von 17,75 auf rund 11,90 US-Dollar.

First Guaranty ist eine im Kern funktionierende, tief verwurzelte Louisiana-Bank, die 2025 ein einziger Kredit in einen 56-Millionen-Verlust riss. Die letzten beiden Quartale waren wieder schwarz — aber die Aktie notiert nicht ohne Grund unter Buchwert: dünne Kapitaldecke, hohe Immobilien-Konzentration, teures Fremdgeld. Eine Turnaround-Wette, keine sichere Value-Aktie. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 31. Dezember. Nettoverlust 2025: 56,0 Millionen US-Dollar; das dritte Quartal 2025 allein kostete rund 45 Millionen.

- KI-Einstufung „Neutral": KI kommt nur als allgemeiner Risikohinweis im 10-K vor — kein Produkt, kein belegter Einsatz, keine Umsatzquelle.

- Kapitalstruktur beachten: Neben der Stammaktie (FGBI) existiert eine Vorzugsaktie (FGBIP) mit 6,75 Prozent Zins, deren Dividende Vorrang vor jeder Stammdividende hat.

Häufige Fragen

First Guaranty Bancshares (NASDAQ: FGBI) ist die Holding der First Guaranty Bank, einer 1934 gegründeten Regionalbank aus Hammond, Louisiana. Sie sammelt Einlagen ein und vergibt Kredite, vor allem für Gewerbeimmobilien, an 30 Standorten in Louisiana, Texas, Kentucky und West Virginia. Die Bilanzsumme beträgt rund 4,1 Milliarden US-Dollar; im Heimatmarkt Hammond hält die Bank rund 52 Prozent aller Einlagen.

Der Nettoverlust von 56,0 Millionen US-Dollar entstand fast vollständig aus zwei Sonderposten: einer Rückstellung für Kreditausfälle von 81,7 Millionen und einer Firmenwert-Abschreibung von 12,9 Millionen. Das laufende Bankgeschäft war stabil (Zinsüberschuss rund 87 Millionen). Mehr als die Hälfte der Rückstellung — 43,4 Millionen — entfiel laut Bericht auf eine einzige Leasing-Beziehung mit einem Autoteile-Hersteller.

Vorsicht. Bei einer angeschlagenen Bank ist „unter Buchwert" kein Sicherheitsnetz, sondern ein Urteil des Marktes über die Werthaltigkeit der Kredite. First Guaranty musste sogar den Firmenwert abschreiben, weil die Aktie unter Buchwert notierte. Der Buchwert je Aktie selbst fiel von 17,75 auf rund 11,90 US-Dollar (31. März 2026). Ein Rabatt auf einen schrumpfenden Buchwert ist kleiner, als er aussieht.

Kaum noch. Die Quartalsdividende wurde bereits 2024 von 0,16 auf 0,01 US-Dollar je Aktie zusammengestrichen und liegt seither dort — nach 130 Quartalen in Folge mit Dividende. Zusätzlich gibt es eine Vorzugsaktie (Ticker FGBIP) mit 6,75 Prozent Zins, deren Dividende Vorrang vor jeder Stammdividende hat. Wer FGBI wegen der Ausschüttung kauft, bekommt bei der Stammaktie derzeit fast nichts.

Es gibt echte Anzeichen dafür: Das vierte Quartal 2025 und das erste Quartal 2026 waren wieder profitabel (Q1 2026: +2,74 Millionen US-Dollar), die Kreditrückstellungen normalisierten sich, ein Kostenprogramm senkte die Mitarbeiterzahl von rund 490 auf 330, und der geplante Verkauf der Texas-Filialen soll das Kapital stärken. Die Erholung ist aber fragil und hängt davon ab, dass keine weiteren großen Kredite ausfallen.

Nein. In den geprüften SEC-Berichten kommt künstliche Intelligenz nur im Jahresbericht vor, und dort ausschließlich als allgemeiner Risikohinweis (neue Technologien, unsichere Rechtslage) — kein KI-Produkt, kein belegter Einsatz, keine Umsatzquelle. In unserer firmenindividuellen KI-Einstufung trägt First Guaranty deshalb das Badge „Neutral".

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.