ECB-Bancorp-Aktie im Faktencheck: die kerngesunde Boston-Bank — mit einem strukturellen Haken

ECB Bancorp ist das Gegenteil einer Problembank: Gewinn fast verdoppelt, Zinsmarge steigt, Kreditqualität blitzsauber, alle Einlagen voll versichert. Genau deshalb wirkt sie wie der sichere Hafen. Doch unter der ruhigen Oberfläche liegen Riffe: eine dünne Marge, ein immobilienlastiges Kreditbuch mitten in Boston und eine Satzung, die eine Übernahme — und damit die Übernahmeprämie — praktisch ausschließt. Wir haben die SEC-Berichte gelesen. Keine Anlageberatung — nur eine Seekarte für den sicheren Hafen.

Nach jeder Bankenkrise packt Anleger dieselbe Sehnsucht: die nach der langweiligen, grundsoliden Bank, bei der nachts nichts passiert. Kein Zockerkapital, keine faulen Kredite, keine Schlagzeilen — nur ein Institut, das seit über hundert Jahren Sparbücher führt und Häuser finanziert. Diese Sehnsucht ist berechtigt, und sie ist trotzdem eine Falle: Weil „fühlt sich sicher an" und „ist ohne Risiko" zwei verschiedene Dinge sind, und weil man für den sicheren Hafen manchmal so viel bezahlt, dass die Rendite ausbleibt. Machen wir also einen Deal: Bevor du bei ECB Bancorp (NASDAQ: ECBK) einsteigst, weil sie so beruhigend gesund aussieht, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei ECB Bancorp erzählt er von einer wirklich kerngesunden kleinen Bank — mit ein paar Riffen unter der ruhigen Oberfläche, die man kennen sollte. Am Ende entscheidest du selbst.

Was ECB Bancorp eigentlich macht

ECB Bancorp ist die Holding der Everett Co-operative Bank, einer Genossenschaftsbank aus Everett, Massachusetts — rund fünf Kilometer nördlich des Bostoner Finanzdistrikts. „Genossenschaftsbank" (co-operative bank) meint hier keine Volksbank deutscher Prägung, sondern eine traditionelle Sparkassen-Form Neuenglands. Die Bank wurde 1890 gegründet und betreibt heute drei Filialen (Everett, Lynnfield, Woburn); eine vierte in Medford ist beantragt. Das Geschäft ist bodenständig: Einlagen sammeln und in Immobilienkredite im Großraum Boston stecken. Der Jahresbericht formuliert die lange Kontinuität so:

„Everett Co-operative Bank was organized in 1890 and has operated continuously in Everett, Massachusetts since this time."

Übersetzung: „Die Everett Co-operative Bank wurde 1890 gegründet und ist seither ununterbrochen in Everett, Massachusetts tätig."

— ECB Bancorp, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Business"

Das Besondere: Die Bank ist börsentechnisch blutjung. Erst am 28. Juli 2022 wandelte sie sich von einer reinen Sparkassenform in eine Aktiengesellschaft um und sammelte beim Börsengang rund 89 Millionen US-Dollar ein (8,9 Millionen Aktien zu 10 US-Dollar). Seither nutzt sie das frische Kapital, um zu wachsen — die Bilanzsumme liegt inzwischen bei 1,65 Milliarden US-Dollar (31. März 2026). Merk dir diese Jugend an der Börse, sie erklärt später zwei Eigenheiten der Aktie.

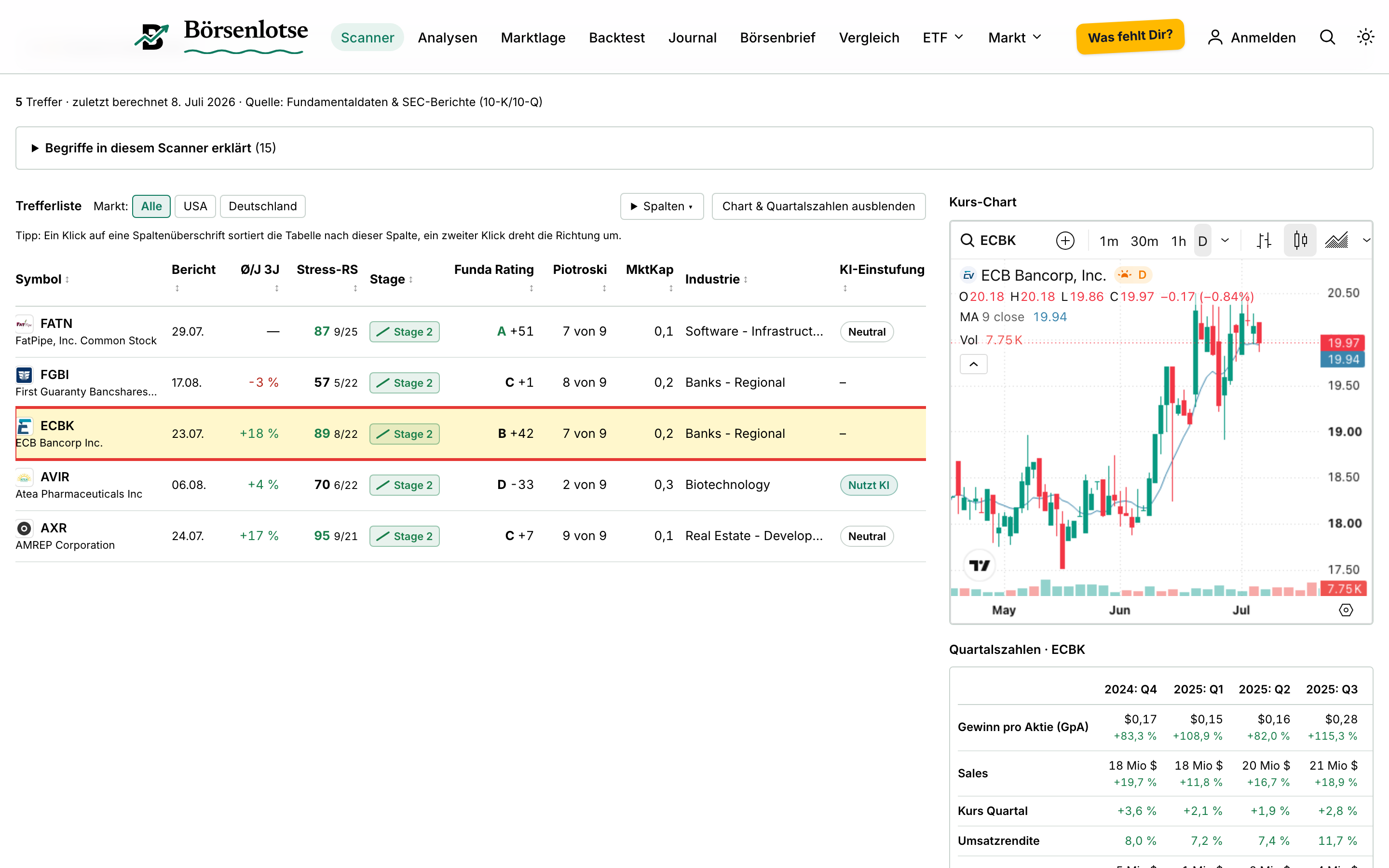

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ECB Bancorp taucht in gleich mehreren Qualitäts-Scannern auf — und anders als bei manch angeschlagenem Wert ist das hier verdient: „Best-of-All" (unsere Konfluenz-Bestenliste), „Small Caps mit Wachstum", „Stan Weinstein: Stage 2" (etablierter Aufwärtstrend) und „GpA- & Umsatz-Power". Die Zeile liest sich rundum solide:

Die Fundamental-Note B und der Piotroski-Score von 7 von 9 zeichnen das Bild einer gesunden, sich verbessernden Bank — kerngesund wäre 8 oder 9, aber 7 ist solide. Anders als bei einer Turnaround-Wette liest der Scanner hier keine Erholung von einem Tief, sondern echtes, ruhiges Wachstum. Merk dir dieses Spannungsfeld: eine blitzsaubere, wachsende Bank — deren Risiken nicht in der Vergangenheit liegen, sondern leise in der Struktur. Es ist der rote Faden für alles, was jetzt kommt. Wie das Gegenteil aussieht — eine alte Bank, die ein einziger Kredit aus der Bahn warf —, kannst du in unserer First-Guaranty-Analyse nachlesen; die beiden Banken sind das perfekte Paar aus Musterschüler und Turnaround.

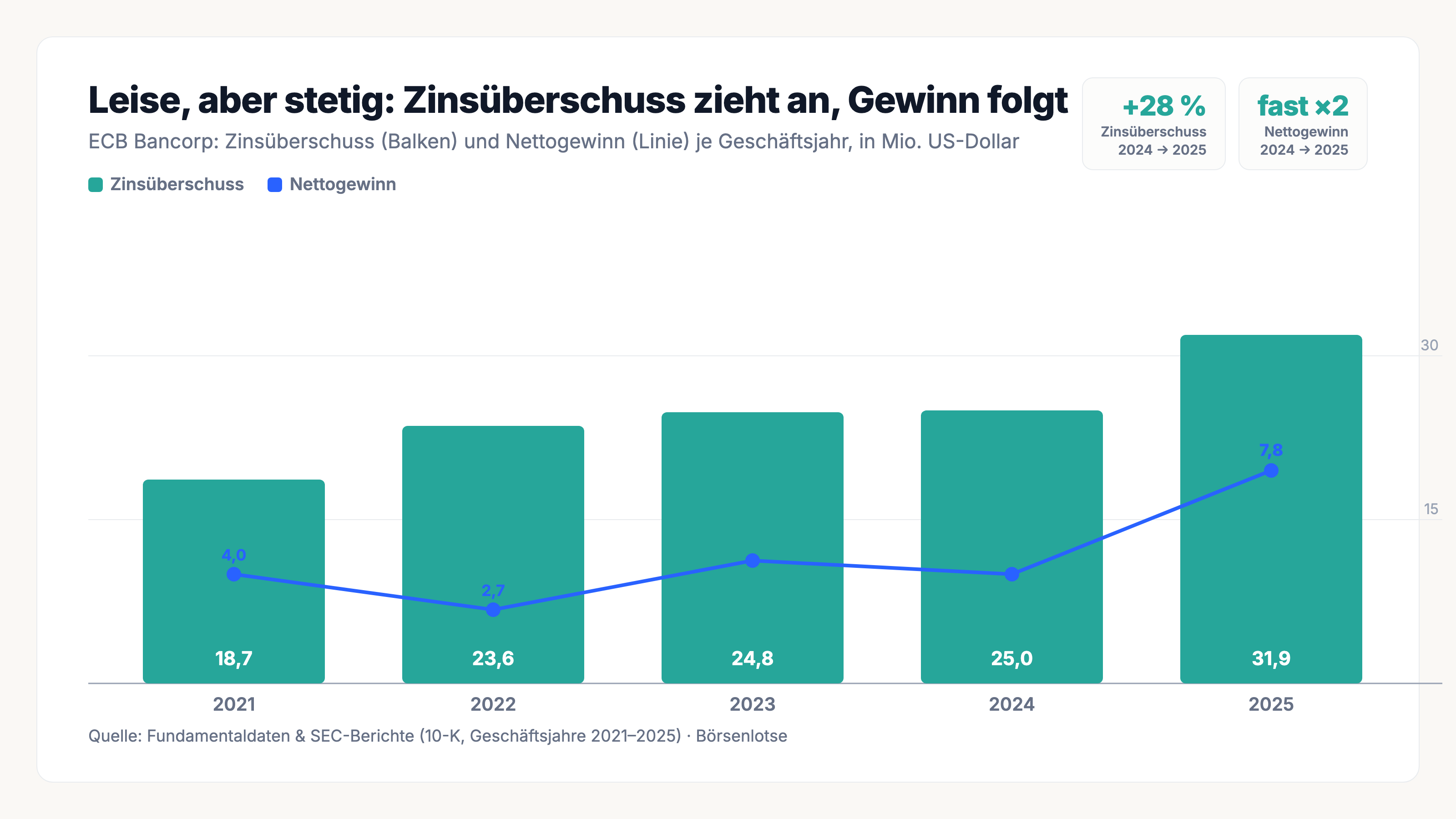

Die Zahlen über die Jahre — der leise Aufschwung

Beginnen wir mit dem, was wirklich stark ist. Eine Bank verdient ihr Geld am Zinsüberschuss — der Differenz zwischen dem, was sie für Kredite kassiert, und dem, was sie für Einlagen zahlt. Bei ECB Bancorp zieht genau diese Kernzahl seit Jahren an, und der Gewinn folgt:

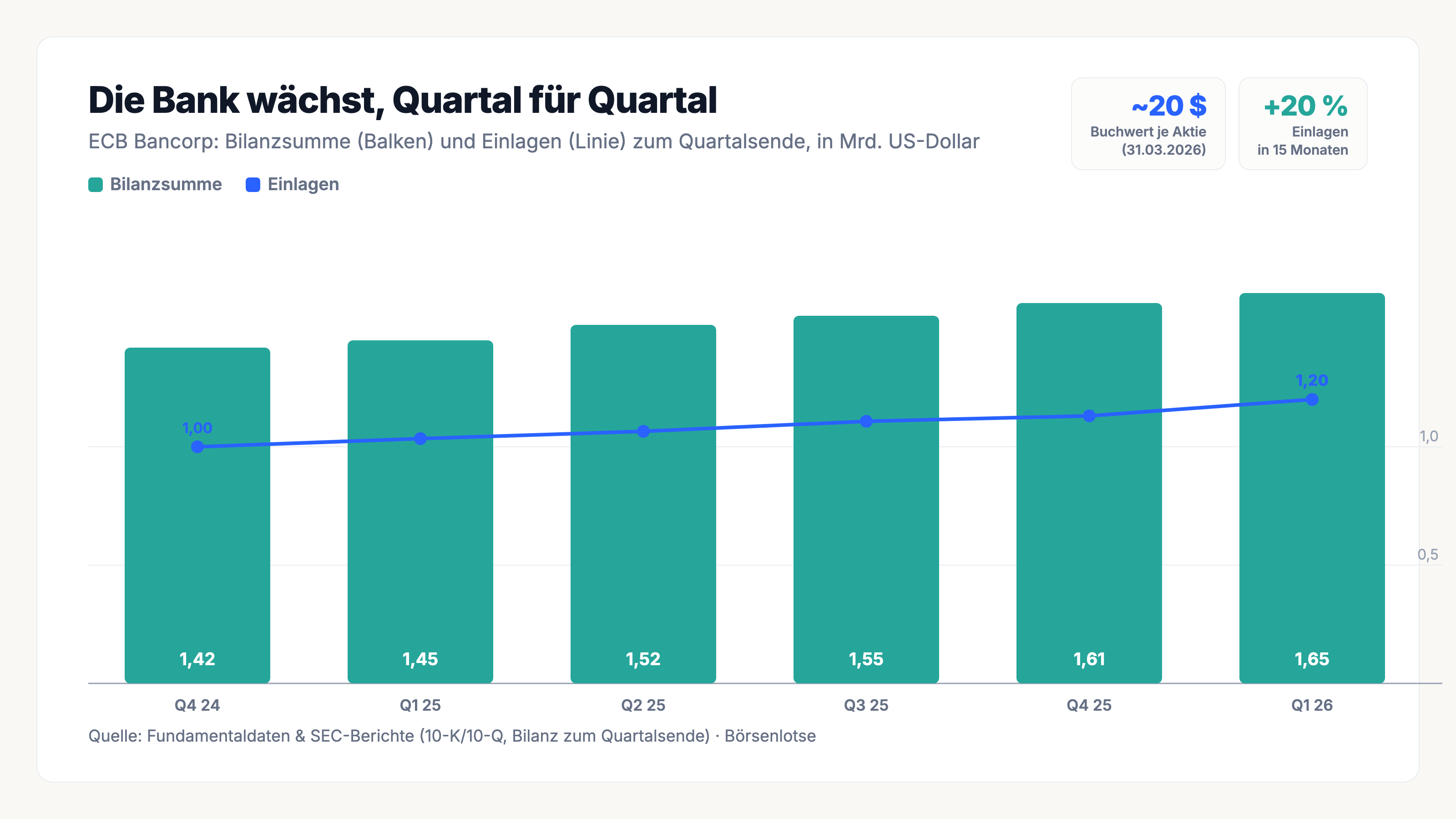

Der Zinsüberschuss stieg 2025 um 28 Prozent auf 31,9 Millionen US-Dollar, der Nettogewinn kletterte von 4,0 auf 7,8 Millionen — fast eine Verdopplung. Der Treiber ist doppelt: Die Bank wächst (mehr Kredite), und ihre Nettozinsmarge weitet sich aus — von 1,86 Prozent (2024) über 2,12 (2025) auf zuletzt 2,49 Prozent im ersten Quartal 2026. Übersetzt heißt das: Die Kredite bringen mehr, während die Einlagenkosten sinken. Und das Wachstum steht auf einem soliden Fundament — Einlagen und Bilanz legen Quartal für Quartal zu:

Und die Kreditqualität? Blitzsauber. Die notleidenden Aktiva liegen bei nur 0,07 Prozent der Bilanzsumme — praktisch nichts fällt aus. Zum Vergleich: Bei der angeschlagenen First Guaranty waren es zuletzt über 2 Prozent. Die Kapitaldecke ist mit einer harten Kernkapitalquote von 13,3 Prozent dick, die Bank gilt als „gut kapitalisiert". Bis hierhin ist ECB Bancorp der Musterschüler. Jetzt die Riffe.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Fast alles hängt an einem Ort — dem Großraum Boston

Die saubere Kreditqualität hat eine Kehrseite: Konzentration. Die Bank leiht praktisch nur in einer einzigen Region aus:

„Most of the Company's business activity is with customers located within the greater Boston area. The majority of the Company's loan portfolio is comprised of loans collateralized by real estate located in the greater Boston area."

Übersetzung: „Der Großteil der Geschäftstätigkeit des Unternehmens erfolgt mit Kunden im Großraum Boston. Der überwiegende Teil des Kreditportfolios besteht aus Krediten, die durch Immobilien im Großraum Boston besichert sind."

— ECB Bancorp, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Note „Concentrations of credit risk"

Ein einziger Immobilienmarkt trägt fast das ganze Kreditbuch. Solange der Bostoner Immobilienmarkt gesund ist, ist das ein Vorteil — die Bank kennt jede Straße. Gerät die Region ins Straucheln, gibt es kein zweites Standbein. Es ist der klassische Zielkonflikt der Gemeinschaftsbank: Die Nähe, die für saubere Kredite sorgt, ist zugleich das Klumpenrisiko.

Unbequeme Wahrheit Nr. 2: Ein immobilien- und gewerbelastiges Buch

Nicht nur der Ort ist konzentriert, auch die Kreditart. Rund 61 Prozent der Kredite sind Gewerbeimmobilien, Mehrfamilienhäuser und Baukredite — und die Bank benennt selbst, dass solche Kredite riskanter sind:

„Loans secured by commercial real estate generally have larger balances and involve a greater degree of risk than one- to four-family residential real estate loans."

Übersetzung: „Durch Gewerbeimmobilien besicherte Kredite haben in der Regel höhere Volumina und bergen ein größeres Risiko als Kredite für Ein- bis Vierfamilien-Wohnhäuser."

— ECB Bancorp, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 „Lending Activities"

Zur Einordnung, und hier trennen wir sauber Fakt von Rechnung: Die Aufsicht mahnt Banken traditionell zur Vorsicht, wenn ihre Gewerbeimmobilien-Kredite ein Mehrfaches des Eigenkapitals erreichen (Faustregel: 300 Prozent). Nach unserer eigenen Überschlagsrechnung — nicht aus dem Bericht, sondern aus den ausgewiesenen Kreditsummen abgeleitet — liegt ECB Bancorp mit rund 850 Millionen US-Dollar solcher Kredite bei etwa dem Fünffachen des Kapitals, also deutlich über dieser Orientierungsmarke. Das ist bei wachsenden Gemeinschaftsbanken nicht ungewöhnlich, aber es heißt: Ein Einbruch am Bostoner Gewerbeimmobilienmarkt träfe ECB Bancorp überproportional.

Unbequeme Wahrheit Nr. 3: Die Marge ist dünn, das Fremdgeld teuer

So schön der Margenanstieg ist — auf hohem Niveau ist die Marge nicht. Eine Nettozinsmarge von 2,49 Prozent (Q1 2026) ist für eine Bank eher schmal; robuste Institute liegen oft über 3 Prozent. Der Grund: ECB Bancorp finanziert ihr Wachstum stark über teures Fremdgeld. Die Kredite übersteigen die Einlagen deutlich (Loan-to-Deposit rund 120 Prozent), die Lücke stopfen Zentralbank-nahe Kredite (FHLB) und zugekaufte Einlagen. Und ein erheblicher Teil der Einlagen läuft kurzfristig aus:

„Non-brokered certificates of deposit due within one year of March 31, 2026 totaled $430.9 million, or 35.9%, of total deposits."

Übersetzung: „Nicht vermittelte Festgelder, die innerhalb eines Jahres nach dem 31. März 2026 fällig werden, beliefen sich auf 430,9 Millionen US-Dollar oder 35,9 Prozent der gesamten Einlagen."

— ECB Bancorp, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, MD&A

Über ein Drittel der Einlagen muss also binnen zwölf Monaten neu verhandelt werden — bleiben die Zinsen hoch, wird diese Refinanzierung teurer und drückt die gerade erst gewonnene Marge. Wachstum, das mit gemietetem Geld bezahlt wird, ist nie ganz gratis. Zudem warnt die Bank selbst: Ein plötzlicher Zinsanstieg um 2 Prozentpunkte würde den Zinsüberschuss um 8,8 Prozent senken.

Unbequeme Wahrheit Nr. 4: Der sichere Hafen — aber ohne Übernahmeprämie

Jetzt der Pluspunkt, der ECB Bancorp wirklich vom Feld abhebt, und der Haken direkt dahinter. Zuerst das Gute — und es ist außergewöhnlich:

„All of our deposits are fully insured due to the additional insurance provided to a Massachusetts cooperative bank, such as Everett Co-operative Bank, under the Depositors Insurance Fund, a private industry-sponsored insurance fund in Massachusetts that insures all deposits at Everett Co-operative Bank above FDIC limits."

Übersetzung: „Alle unsere Einlagen sind vollständig versichert, dank der zusätzlichen Absicherung, die eine Massachusetts-Genossenschaftsbank wie die Everett Co-operative Bank über den Depositors Insurance Fund genießt — einen privaten, von der Branche getragenen Sicherungsfonds in Massachusetts, der alle Einlagen der Bank oberhalb der FDIC-Grenzen versichert."

— ECB Bancorp, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, „Deposits"

Das ist ein echter, seltener Schutzschild: 2023 stürzten Banken wie die Silicon Valley Bank, weil verängstigte Großkunden mit unversicherten Einlagen gleichzeitig abzogen. Bei einer Massachusetts-Genossenschaftsbank kann das strukturell kaum passieren — jeder Dollar ist gedeckt, auch über der US-Grenze von 250.000 US-Dollar. Kein Bank-Run-Risiko im klassischen Sinn.

Der Haken sitzt in der Satzung. Für dich als Aktionär gilt eine Klausel, die jede Übernahme verhindert:

„…record holders of the Company's common stock who beneficially own, either directly or indirectly, in excess of 10% of the Company's outstanding shares are not entitled to any vote with respect to those shares held in excess of the 10% limit."

Übersetzung: „…eingetragene Inhaber der Stammaktien des Unternehmens, die direkt oder indirekt mehr als 10 Prozent der ausstehenden Aktien besitzen, haben für die über der 10-Prozent-Grenze gehaltenen Aktien kein Stimmrecht."

— ECB Bancorp, Inc., SEC-Vollmachtserklärung DEF 14A 2026

Im Klartext: Kein Investor kann eine kontrollierende Mehrheit zusammenkaufen, weil sein Stimmrecht bei 10 Prozent gedeckelt ist. Das schützt das Management — und kostet dich die Übernahmeprämie. Kleine, gesunde Banken werden oft von größeren geschluckt, und die Aktionäre kassieren einen satten Aufschlag. Bei ECB Bancorp ist dieser Weg praktisch versperrt. Du kaufst also den laufenden Gewinn und das Wachstum — aber nicht die Fantasie, eines Tages aufgekauft zu werden.

Und die KI? Auch hier ein „Neutral"

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei ECB Bancorp ist der Befund so klar wie schlicht: In keinem der geprüften Filings kommt künstliche Intelligenz vor — weder als Produkt noch als Nutzung noch als Risiko. Die einzigen technologienahen Begriffe betreffen Cybersicherheit. ECB Bancorp trägt bei uns deshalb das Badge „Neutral" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Eine 135 Jahre alte Sparkasse verkauft eben keine Algorithmen, sondern Hypotheken.

Bewertung: solide, aber kein Schnäppchen

ECB Bancorp bewertet man wie jede Bank am besten über Buchwert und Gewinn. Der Buchwert je Aktie stieg von 18,50 (2024) über 19,55 (2025) auf rund 20 US-Dollar (31. März 2026). Zur Jahresmitte 2026 notierte die Aktie ungefähr auf diesem Buchwert — ein Kurs-Buchwert-Verhältnis nahe eins. Das Kurs-Gewinn-Verhältnis lag bei rund 17. Beides ist für eine wachsende, kerngesunde Bank kein Wucher, aber auch kein Schnäppchen: Für die Sicherheit und das Wachstum zahlt der Markt einen fairen, keinen niedrigen Preis. Eine Dividende gibt es nicht — die Bank reinvestiert ihr Kapital ins Wachstum und gibt über Aktienrückkäufe etwas zurück (2025 für 4,6 Millionen US-Dollar). Und die Übernahmeprämie, die bei kleinen Banken oft die halbe Rendite ausmacht, ist per Satzung ausgeschlossen. Unterm Strich ist ECBK eine Wachstumsgeschichte für Geduldige: Man kauft eine gut geführte Bank, die von Jahr zu Jahr etwas mehr verdient — und muss sich mit dieser stetigen Verzinsung zufriedengeben.

Chancen und Risiken auf einen Blick

Was für ECB Bancorp spricht:

- Echter operativer Aufschwung: Nettogewinn 2025 fast verdoppelt (4,0 → 7,8 Millionen US-Dollar), Zinsüberschuss +28 Prozent, Nettozinsmarge von 1,86 auf 2,49 Prozent gestiegen.

- Blitzsaubere Kreditqualität: notleidende Aktiva nur 0,07 Prozent der Bilanzsumme, harte Kernkapitalquote 13,3 Prozent, „gut kapitalisiert".

- Struktureller Sicherheitsschild: Als Massachusetts-Genossenschaftsbank sind alle Einlagen über den Fonds DIF voll versichert — kein Bank-Run-Risiko wie 2023 bei der Silicon Valley Bank.

- Stetiges Wachstum: Bilanzsumme 1,65 Milliarden US-Dollar, Einlagen und Kredite legen Quartal für Quartal zu; Buchwert je Aktie von 18,50 auf rund 20 US-Dollar gestiegen.

- Aktionärsfreundliche Kapitalpolitik: laufende Aktienrückkäufe (2025: 4,6 Millionen US-Dollar), diszipliniertes Management mit langer Kontinuität.

Was dagegen spricht:

- Doppelte Konzentration: fast das gesamte Kreditbuch im Großraum Boston; rund 61 Prozent der Kredite sind Gewerbe-, Mehrfamilien- und Bauimmobilien (nach eigener Überschlagsrechnung rund das Fünffache des Kapitals).

- Dünne Marge, teures Fremdgeld: Nettozinsmarge trotz Anstieg nur 2,49 Prozent; Loan-to-Deposit rund 120 Prozent; über ein Drittel der Einlagen (430,9 Millionen US-Dollar) wird binnen eines Jahres fällig und muss teurer refinanziert werden.

- Zinsänderungsrisiko: Ein plötzlicher Zinsanstieg um 2 Prozentpunkte würde den Zinsüberschuss um 8,8 Prozent senken.

- Übernahmeschutz per Satzung: Anteile über 10 Prozent haben kein Stimmrecht — eine Übernahme (und damit eine Übernahmeprämie) ist praktisch ausgeschlossen; keine Dividende.

- Junge Börsenhistorie und kleine Skala: erst seit Juli 2022 börsennotiert, nur drei Filialen, 1,65 Milliarden Bilanzsumme; als „kleineres berichtspflichtiges Unternehmen" verzichtet die Bank auf die standardisierte Risikofaktoren-Sektion.

Ein menschliches Fazit

Zurück zur Sehnsucht nach der sicheren Bank. ECB Bancorp erfüllt sie erstaunlich gut: kerngesund, wachsend, blitzsaubere Kredite, jeder Dollar Einlage versichert — der Anti-Krisenwert schlechthin. Und doch gilt: „fühlt sich sicher an" und „ist ohne Risiko" sind zwei verschiedene Dinge. Unter der ruhigen Oberfläche liegen echte Riffe: eine dünne Marge, die von teurem Fremdgeld lebt; ein Kreditbuch, das fast ganz an einem einzigen Immobilienmarkt hängt; und eine Satzung, die dir zwar den Schlaf sichert, aber die Übernahmeprämie nimmt. Das macht ECB Bancorp nicht zu einer schlechten Aktie — im Gegenteil, es ist eine der solidesten kleinen Banken, die uns begegnet sind. Aber es macht sie zu dem, was sie ist: eine ruhige Wachstumsgeschichte für Geduldige, kein Kursfeuerwerk und kein Schnäppchen. Wer eine kleine, gut geführte Bank sucht, die Jahr für Jahr etwas mehr verdient, und wer mit einer fairen statt spektakulären Rendite zufrieden ist, ist hier richtig. Wer auf die schnelle Übernahmefantasie oder eine üppige Dividende hofft, sucht am falschen Ort. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- ECB Bancorp, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 25. März 2026)

- ECB Bancorp, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 8. Mai 2026)

- ECB Bancorp, Inc. — SEC-Vollmachtserklärung DEF 14A 2026

- Fundamentaldaten (Metriken, Bewertung; Datenstand 6./7. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 7. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden; Bankaktien und eng gehandelte Nebenwerte sind besonders schwankungsanfällig. Die CRE-Konzentrations-Kennzahl ist eine eigene Überschlagsrechnung aus den ausgewiesenen Kreditsummen, keine Filing-Angabe. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in ECB-Bancorp-Aktien.

Unser Fazit auf einen Blick

- Profitabilität positiv

- Echter operativer Aufschwung: Nettogewinn 2025 fast verdoppelt (4,0 → 7,8 Millionen US-Dollar), Zinsüberschuss +28 Prozent, Nettozinsmarge von 1,86 auf zuletzt 2,49 Prozent gestiegen — getrieben von Bilanzwachstum und sinkenden Einlagenkosten.

- Sicherheit positiv

- Blitzsaubere Kreditqualität (notleidende Aktiva nur 0,07 Prozent), harte Kernkapitalquote 13,3 Prozent, „gut kapitalisiert" — und als Massachusetts-Genossenschaftsbank sind über den Fonds DIF alle Einlagen voll versichert, auch über dem US-Limit. Kein Bank-Run-Risiko.

- Konzentration negativ

- Fast das gesamte Kreditbuch hängt am Großraum Boston; rund 61 Prozent der Kredite sind Gewerbe-, Mehrfamilien- und Bauimmobilien (nach eigener Überschlagsrechnung rund das Fünffache des Kapitals). Ein Einbruch am Bostoner Immobilienmarkt träfe die Bank überproportional.

- Marge & Finanzierung negativ

- Die Nettozinsmarge ist trotz Anstieg mit 2,49 Prozent dünn; das Wachstum wird stark über teures Fremdgeld finanziert (Loan-to-Deposit rund 120 Prozent), über ein Drittel der Einlagen (430,9 Millionen US-Dollar) wird binnen eines Jahres fällig. Zinsanstieg um 2 Prozentpunkte: −8,8 Prozent Zinsüberschuss.

- Aktionärsstruktur negativ

- Eine Satzungsklausel deckelt das Stimmrecht bei 10 Prozent und schließt eine Übernahme — samt Übernahmeprämie — praktisch aus. Es gibt keine Dividende; die Rendite entsteht allein über wachsenden Buchwert, Gewinn und Aktienrückkäufe.

ECB Bancorp ist eine kerngesunde, wachsende Boston-Gemeinschaftsbank mit blitzsauberer Kreditqualität und einem seltenen Pluspunkt: alle Einlagen sind voll versichert. Unter der ruhigen Oberfläche liegen aber echte Riffe — dünne Marge, hohe Immobilien-Konzentration und ein Übernahmeschutz, der die Übernahmeprämie kostet. Eine ruhige Wachstumsgeschichte für Geduldige, kein Schnäppchen. Keine Anlageberatung.

Bitte beachten

- Geschäftsjahr endet am 31. Dezember. Die Everett Co-operative Bank ging im Juli 2022 an die Börse; Bilanzzahlen zum 31.03.2026.

- KI-Einstufung „Neutral": In keinem geprüften SEC-Filing kommt künstliche Intelligenz vor — weder als Produkt noch als Nutzung noch als Risiko.

- Die CRE-Konzentration von rund dem Fünffachen des Kapitals ist eine eigene Überschlagsrechnung aus den ausgewiesenen Kreditsummen, keine Angabe aus dem Filing.

Häufige Fragen

ECB Bancorp (NASDAQ: ECBK) ist die Holding der Everett Co-operative Bank, einer 1890 gegründeten Genossenschaftsbank aus Everett bei Boston. Sie sammelt Einlagen ein und vergibt überwiegend Immobilienkredite im Großraum Boston. Die Bank hat drei Filialen, rund 1,65 Milliarden US-Dollar Bilanzsumme und ging erst im Juli 2022 an die Börse.

Ja, nach den Kennzahlen sehr. Der Nettogewinn stieg 2025 von 4,0 auf 7,8 Millionen US-Dollar, die Nettozinsmarge von 1,86 auf zuletzt 2,49 Prozent. Die Kreditqualität ist blitzsauber (notleidende Aktiva nur 0,07 Prozent der Bilanzsumme), die harte Kernkapitalquote liegt bei 13,3 Prozent. Zusätzlich sind über den Massachusetts-Fonds DIF alle Einlagen voll versichert — auch oberhalb des US-Limits von 250.000 US-Dollar.

Vor allem drei: eine doppelte Konzentration (fast alle Kredite im Großraum Boston, rund 61 Prozent davon Gewerbe-, Mehrfamilien- und Bauimmobilien), eine dünne Zinsmarge, die stark über teures Fremdgeld finanziert ist (über ein Drittel der Einlagen wird binnen eines Jahres fällig), sowie ein spürbares Zinsänderungsrisiko (ein Zinsanstieg um 2 Prozentpunkte senkt den Zinsüberschuss um 8,8 Prozent).

Die Satzung entzieht jedem Anteilseigner, der mehr als 10 Prozent der Aktien hält, für den überschüssigen Anteil das Stimmrecht. Damit kann kein Investor eine kontrollierende Mehrheit zusammenkaufen. Für Aktionäre bedeutet das: Der Übernahmeschutz sichert das Management ab, kostet aber die Übernahmeprämie, die bei kleinen Banken oft einen großen Teil der Rendite ausmacht.

Nein. ECB Bancorp zahlt derzeit keine Dividende, sondern reinvestiert das Kapital ins Wachstum. Aktionären gibt die Bank stattdessen über Aktienrückkäufe etwas zurück (2025 für 4,6 Millionen US-Dollar). Wer auf laufende Ausschüttungen setzt, findet sie hier nicht — die Rendite entsteht über wachsenden Buchwert und Gewinn je Aktie.

Nein — und zwar belegbar: In keinem der geprüften SEC-Berichte (zwei 10-K, mehrere 10-Q) kommt künstliche Intelligenz vor, weder als Produkt noch als Nutzung noch als Risiko. Die einzigen technologienahen Begriffe betreffen Cybersicherheit. In unserer firmenindividuellen KI-Einstufung trägt ECB Bancorp deshalb das Badge „Neutral".

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.