ImmunityBio-Aktie im ehrlichen Faktencheck: dreistelliges Wachstum, 4,4 Milliarden Dollar Verlust

ImmunityBio ist die seltene Aktie, die im selben Scanner-Lauf auf »dreistelliges Umsatzwachstum« UND auf drei Warnlisten steht. Der ANKTIVA-Umsatz stieg 2025 um 668 Prozent auf 113 Millionen US-Dollar — dahinter türmen sich 4,4 Milliarden US-Dollar Verlust, ein Going-Concern-Hinweis und ein Milliardär, der die Firma zugleich trägt und ihr Geld leiht. Wir haben den 10-K und den jüngsten 10-Q gelesen — und dröseln diesen Widerspruch für dich auf.

Es gibt einen Reiz, dem selbst erfahrene Anleger schwer widerstehen: die Rettungs-Story mit dem großen Namen dahinter. Eine Krebs-Immuntherapie, gerade von der US-Zulassungsbehörde freigegeben. Ein Umsatz, der sich im letzten Jahr fast versiebenfacht hat. Und ein Milliardär als Gründer, der laut Presse „alles" in seine Firma steckt. Die Aktie hat sich in einem halben Jahr mehr als verdreifacht. Die Stimme auf deiner Schulter flüstert: „Das ist die nächste große Biotech-Wette — und ein reicher Mann steht mit seinem eigenen Geld dahinter, der wird sie nicht fallen lassen." Genau dieser Gedanke — nennen wir ihn den Retter-Reflex — ist gefährlich, weil er zwei Fragen überspringt: Warum muss ein Milliardär überhaupt ständig Geld nachschießen? Und was passiert mit deinem Anteil, während er das tut? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von ImmunityBio (NASDAQ: IBRX) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC wirklich steht. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei ImmunityBio erzählt er zwei Geschichten gleichzeitig. Am Ende entscheidest du selbst.

Was ImmunityBio eigentlich macht

ImmunityBio ist ein Biotech-Unternehmen aus San Diego mit genau einem Produkt am Markt: ANKTIVA. Dahinter steckt ein Wirkstoff namens N-803, und man kann ihn sich als Weckruf für die Wachmannschaft des Körpers vorstellen. Unser Immunsystem hat eine eigene Truppe gegen entartete Zellen — die „natürlichen Killerzellen" und die T-Zellen. ANKTIVA ist ein Botenstoff-Nachbau, der diese Truppe anschaltet und vermehrt. Verabreicht wird er zusammen mit dem uralten Tuberkulose-Impfstoff BCG direkt in die Blase, und zwar bei einer frühen Form von Blasenkrebs (NMIBC mit Carcinoma in situ), bei der die BCG-Therapie allein nicht mehr anschlägt. Das Versprechen: Statt die Blase operativ zu entfernen, soll der Körper den Tumor selbst besiegen. Die FDA hat ANKTIVA im April 2024 zugelassen.

Der Markt ist real und der Bedarf groß. Blasenkrebs ist laut ImmunityBios eigenem Jahresbericht die sechsthäufigste Krebsart in den USA; für 2026 werden rund 84.500 Neuerkrankungen erwartet, und die frühe Form NMIBC macht etwa drei Viertel aller Fälle aus. Dazu kommt ein struktureller Rückenwind: Der Standard-Wirkstoff BCG ist in den USA seit Jahren knapp — laut 10-K können 57 Prozent der Urologen Patienten deshalb nicht wie vorgesehen behandeln. In diese Lücke stößt ANKTIVA. Klingt nach einer runden Wachstumsgeschichte? Ist es auch — bis man die Bilanz aufschlägt. Und genau da wird es interessant.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. ImmunityBio schlägt in 17 Scannern an (Datenstand 7. Juli 2026) — und diese Liste ist der eigentliche Grund für diese Analyse, weil sie sich selbst widerspricht. Auf der einen Seite steht die Aktie in den Wachstums- und Momentum-Scannern: »Dreistelliges Umsatzwachstum«, »Hohes Umsatzwachstum«, »RS-Leader (≥ 90)«, »Stan Weinstein: Stage 2«, »Qullamaggie Top-Gewinner 6M« und mehrere Trendfilter. Die Aktie lief zuletzt besser als 94 Prozent des Marktes und hat sich binnen sechs Monaten mehr als verdreifacht.

Auf der anderen Seite — und das ist selten — steht dieselbe Aktie gleichzeitig auf drei Warnlisten: dem Going-Concern-Warnproxy, der Altman-Z-Distress-Zone (statistisches Insolvenz-Frühwarnmodell) und der Beneish-M-Score-Liste. Es kommt praktisch nie vor, dass ein Titel den strengsten Wachstums-Scanner und die härtesten Bilanz-Warnfilter im selben Lauf auslöst. Merk dir dieses Spannungsfeld — das Wachstum ist echt, die Basis ist winzig, und die Bilanz ist fragil. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile IBRX suchen.

Die Zahlen über die Jahre — erst das, was beeindruckt

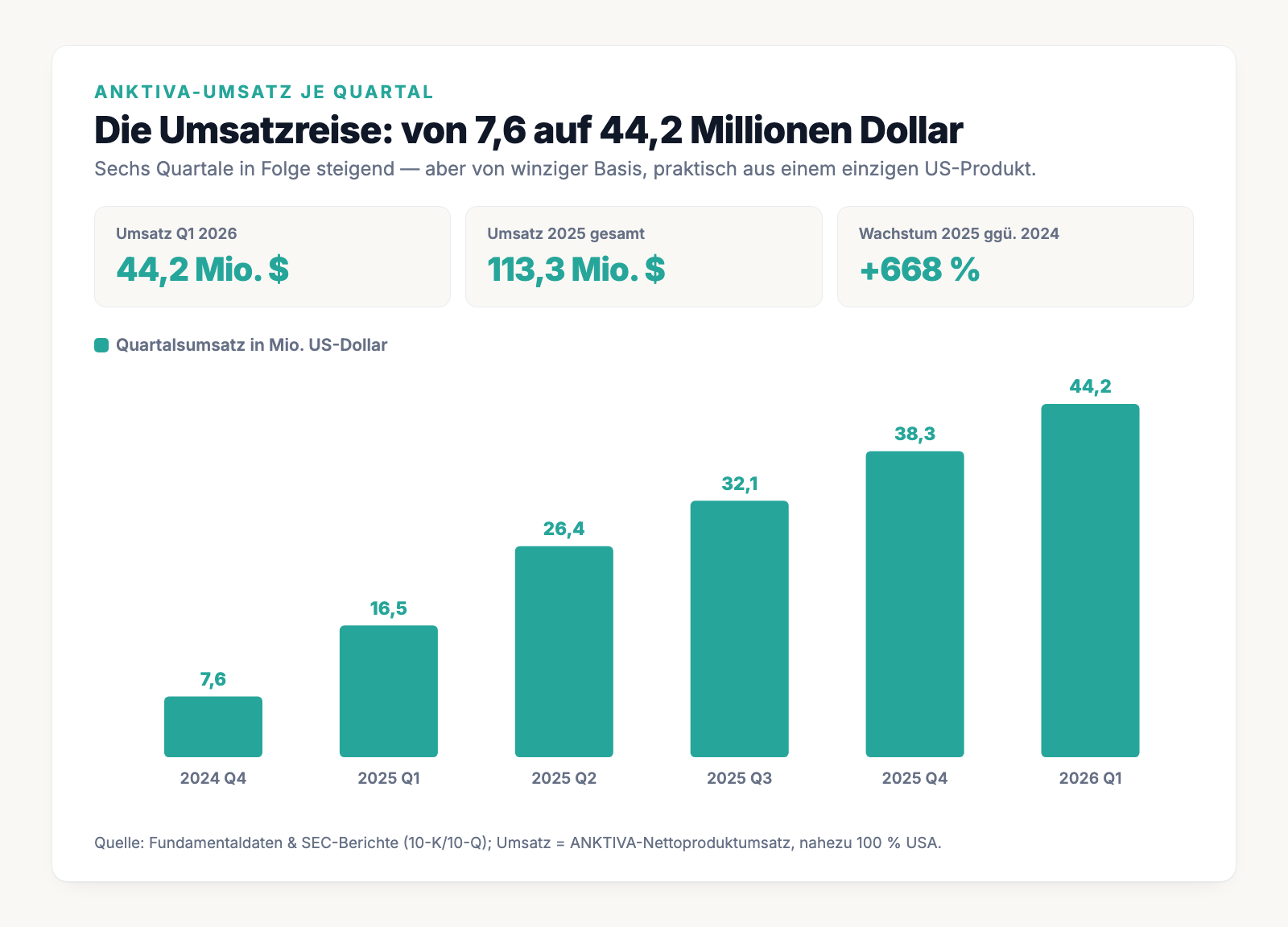

Fangen wir mit dem an, was wirklich stark ist: Das Umsatzwachstum ist keine Buchungs-Illusion, sondern ein echter Produkt-Hochlauf. ANKTIVA kam Mitte 2024 auf den Markt, und seither steigt der Umsatz Quartal für Quartal — sechs Quartale in Folge, ohne Ausreißer:

Auf Jahressicht heißt das: 0,03 Millionen US-Dollar (2023, vor der Zulassung), 14,7 Millionen (2024), 113,3 Millionen US-Dollar (2025) — ein Plus von 668 Prozent. Und das Wachstum läuft weiter: Im ersten Quartal 2026 lag der Umsatz bei 44,2 Millionen US-Dollar, 168 Prozent über dem Vorjahresquartal. Die Bruttomarge ist mit rund 99 Prozent traumhaft, wie bei Medikamenten üblich — die Herstellung kostet fast nichts, die Forschung dahinter dafür alles. Das ist die eine Hälfte der Geschichte, und sie ist gut. Ein Quartal macht noch keinen Sommer — aber sechs steigende Quartale sind ein echter Trend.

Was in den Berichten steht — die unbequemen Wahrheiten

Jetzt drehen wir das Blatt um. Wörtlich.

Unbequeme Wahrheit Nr. 1: Das Unternehmen zweifelt selbst am eigenen Fortbestand

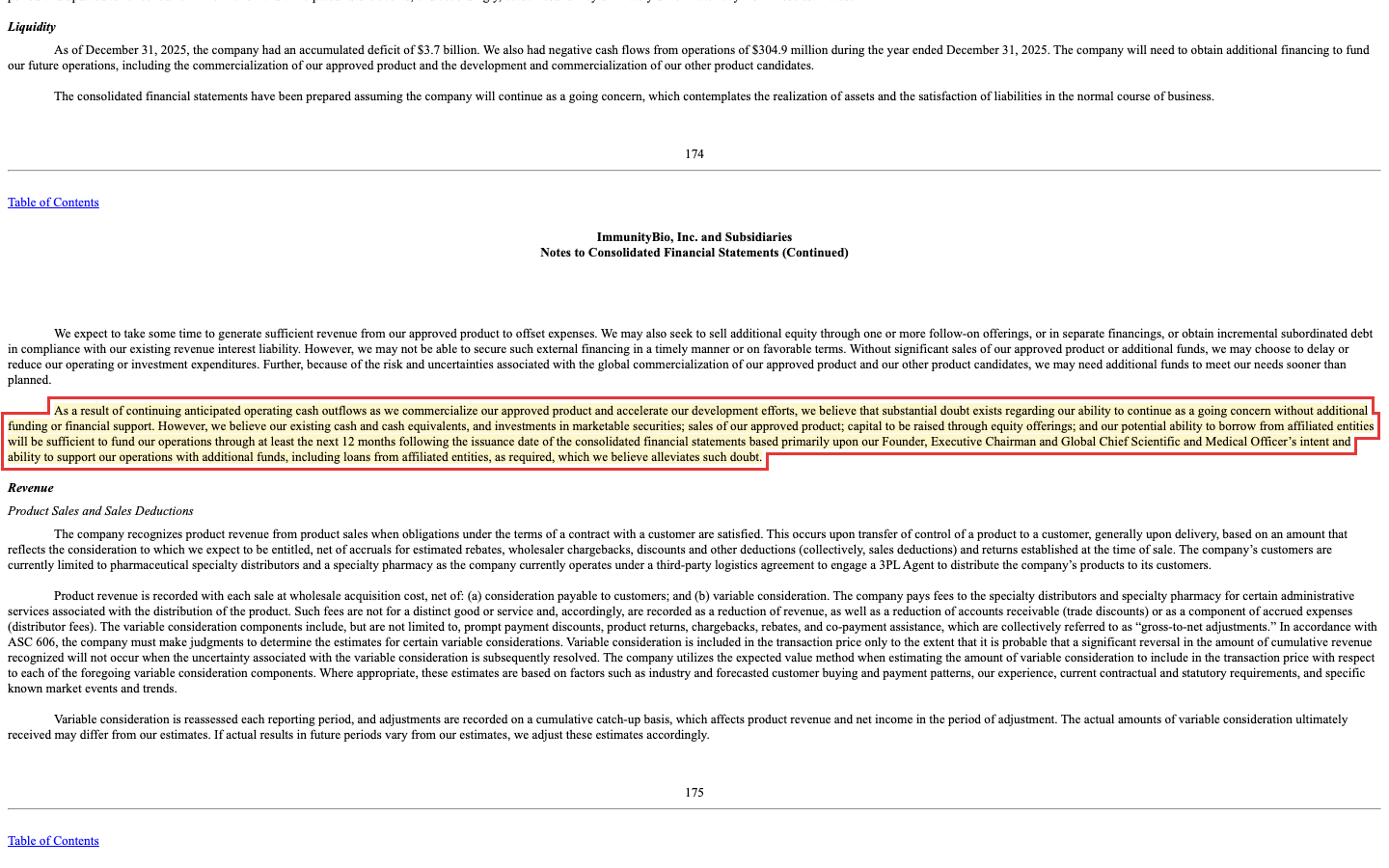

Es gibt einen Satz, den kein Unternehmen freiwillig schreibt, weil er ein juristischer Alarmknopf ist: den Going-Concern-Hinweis. Übersetzt heißt „going concern" so viel wie „fortführungsfähiges Unternehmen" — und wenn ein Wirtschaftsprüfer daran zweifelt, muss das in den Bericht. Bei ImmunityBio steht er drin:

„As a result of continuing anticipated operating cash outflows as we commercialize our approved product in the U.S. and globally and accelerate our development efforts, we believe that substantial doubt exists regarding our ability to continue as a going concern without additional funding or financial support."

Übersetzung: „Aufgrund der anhaltend erwarteten operativen Mittelabflüsse, während wir unser zugelassenes Produkt in den USA und weltweit vermarkten und unsere Entwicklungsanstrengungen beschleunigen, sind wir der Auffassung, dass erhebliche Zweifel an unserer Fähigkeit bestehen, ohne zusätzliche Finanzierung oder finanzielle Unterstützung als fortführungsfähiges Unternehmen fortzubestehen."

— ImmunityBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A „Liquidity"

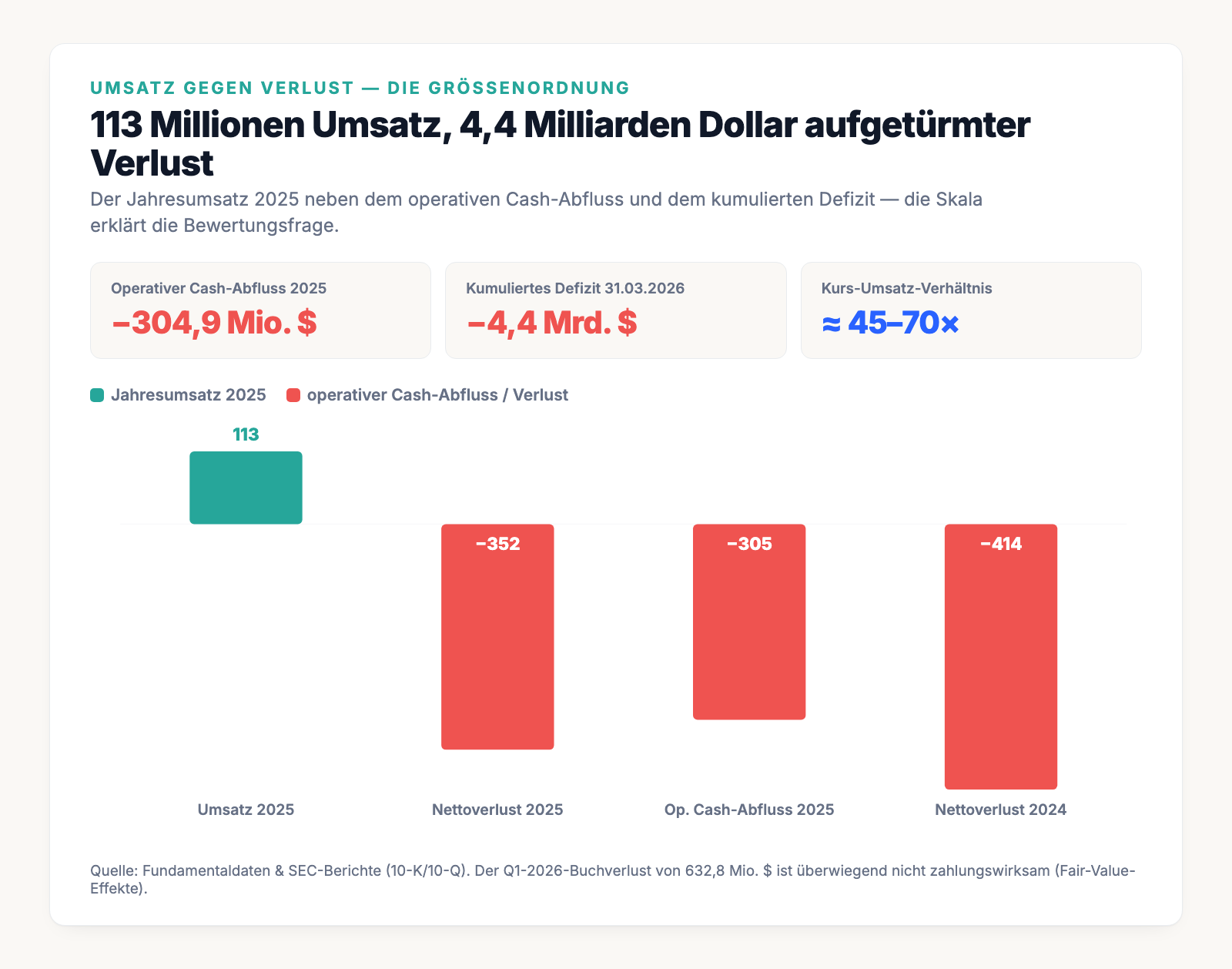

Der Grund für den Zweifel ist eine schlichte Zahl: Bis zum 31. Dezember 2025 hatte ImmunityBio ein kumuliertes Defizit von 3,7 Milliarden US-Dollar angehäuft, bis zum 31. März 2026 waren es bereits 4,4 Milliarden. Ein kumuliertes Defizit ist die Summe aller Verluste seit Firmengründung — es zeigt, wie viel Geld die Firma über die Jahre verbrannt hat. Zum Vergleich: Dem stehen 113 Millionen US-Dollar Jahresumsatz gegenüber. Diese Größenordnung muss man einmal nebeneinanderstellen:

Unbequeme Wahrheit Nr. 2: Ein Milliardär trägt die Firma — und ist zugleich ihr Gläubiger

Der Going-Concern-Zweifel gilt formal als ausgeräumt. Aber lies genau, womit ImmunityBio ihn ausräumt:

„…will be sufficient to fund our operations through at least the next 12 months following the issuance date of the consolidated financial statements based primarily upon our Founder, Executive Chairman and Global Chief Scientific and Medical Officer's intent and ability to support our operations with additional funds, including loans from affiliated entities, as required, which we believe alleviates such doubt."

Übersetzung: „…werden ausreichen, um unseren Betrieb mindestens für die nächsten zwölf Monate nach dem Ausgabedatum des Konzernabschlusses zu finanzieren — dies beruht in erster Linie auf der Absicht und Fähigkeit unseres Gründers, Executive Chairman und Global Chief Scientific and Medical Officer, unseren Betrieb bei Bedarf mit zusätzlichen Mitteln zu unterstützen, einschließlich Darlehen von verbundenen Unternehmen, was diesen Zweifel aus unserer Sicht ausräumt."

— ImmunityBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A „Liquidity"

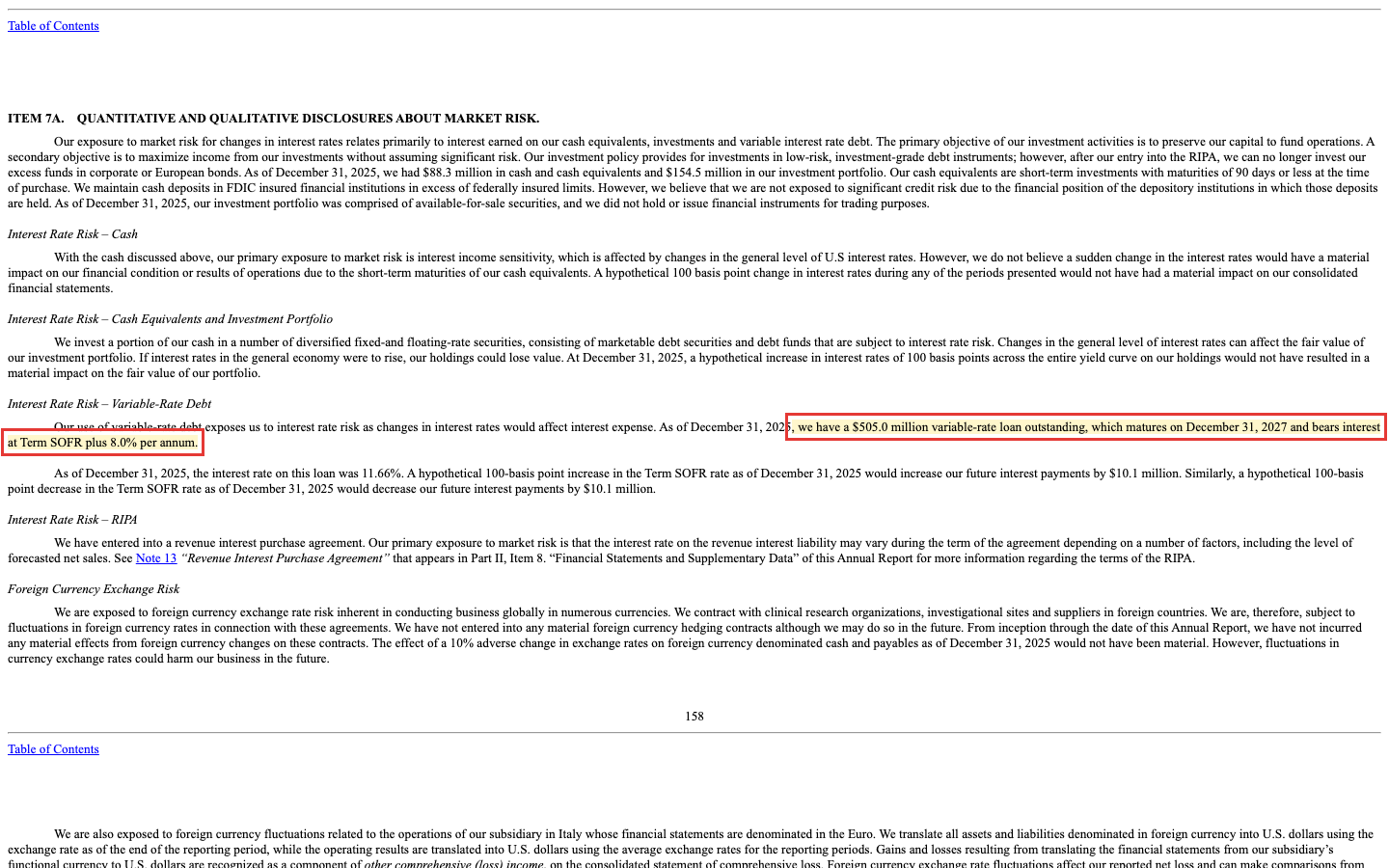

Die Firma steht also, weil ein Mann verspricht, sie zu stützen: Dr. Patrick Soon-Shiong, Gründer, Chairman und Milliardär (er erfand einst das Krebsmedikament Abraxane). Er kontrolliert über 60 Prozent der Aktien — im 10-K firmiert ImmunityBio deshalb offiziell als „controlled company" nach den Nasdaq-Regeln. Das klingt beruhigend, hat aber eine unbequeme Kehrseite: Soon-Shiong ist nicht nur Eigentümer, er ist auch Kreditgeber. Die Firma schuldet einer mit ihm verbundenen Gesellschaft einen Kredit, dessen Konditionen das Filing offenlegt:

„As of December 31, 2025, we have a $505.0 million variable-rate loan outstanding, which matures on December 31, 2027 and bears interest at Term SOFR plus 8.0% per annum. As of December 31, 2025, the interest rate on this loan was 11.66%."

Übersetzung: „Zum 31. Dezember 2025 haben wir ein variabel verzinstes Darlehen über 505,0 Millionen US-Dollar ausstehen, das am 31. Dezember 2027 fällig wird und mit Term SOFR plus 8,0 Prozent pro Jahr verzinst wird. Zum 31. Dezember 2025 betrug der Zinssatz auf dieses Darlehen 11,66 Prozent."

— ImmunityBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7A „Market Risk"

Ein Gründer, der zugleich Mehrheitseigner und teurer Kreditgeber ist — das ist ein struktureller Interessenkonflikt und ein Klumpenrisiko in einer einzigen Person. Solange er stützt, überlebt die Firma. Aber der Kredit ist zu 5,43 US-Dollar je Aktie wandelbar: Wenn Soon-Shiong ihn eines Tages in Aktien tauscht, wächst sein Anteil weiter — und deiner schrumpft.

Unbequeme Wahrheit Nr. 3: Der wachsende Kassenbestand kommt nicht aus dem Geschäft

Auf den ersten Blick sieht die Kasse gesund aus: 149,8 Millionen US-Dollar Ende 2024, 242,8 Millionen Ende 2025, 380,9 Millionen zum 31. März 2026 — der Bestand steigt. Nur: Er steigt nicht, weil ANKTIVA Geld einspielt, sondern weil ImmunityBio laufend frisches Kapital aufnimmt. Das Filing benennt die Quellen selbst:

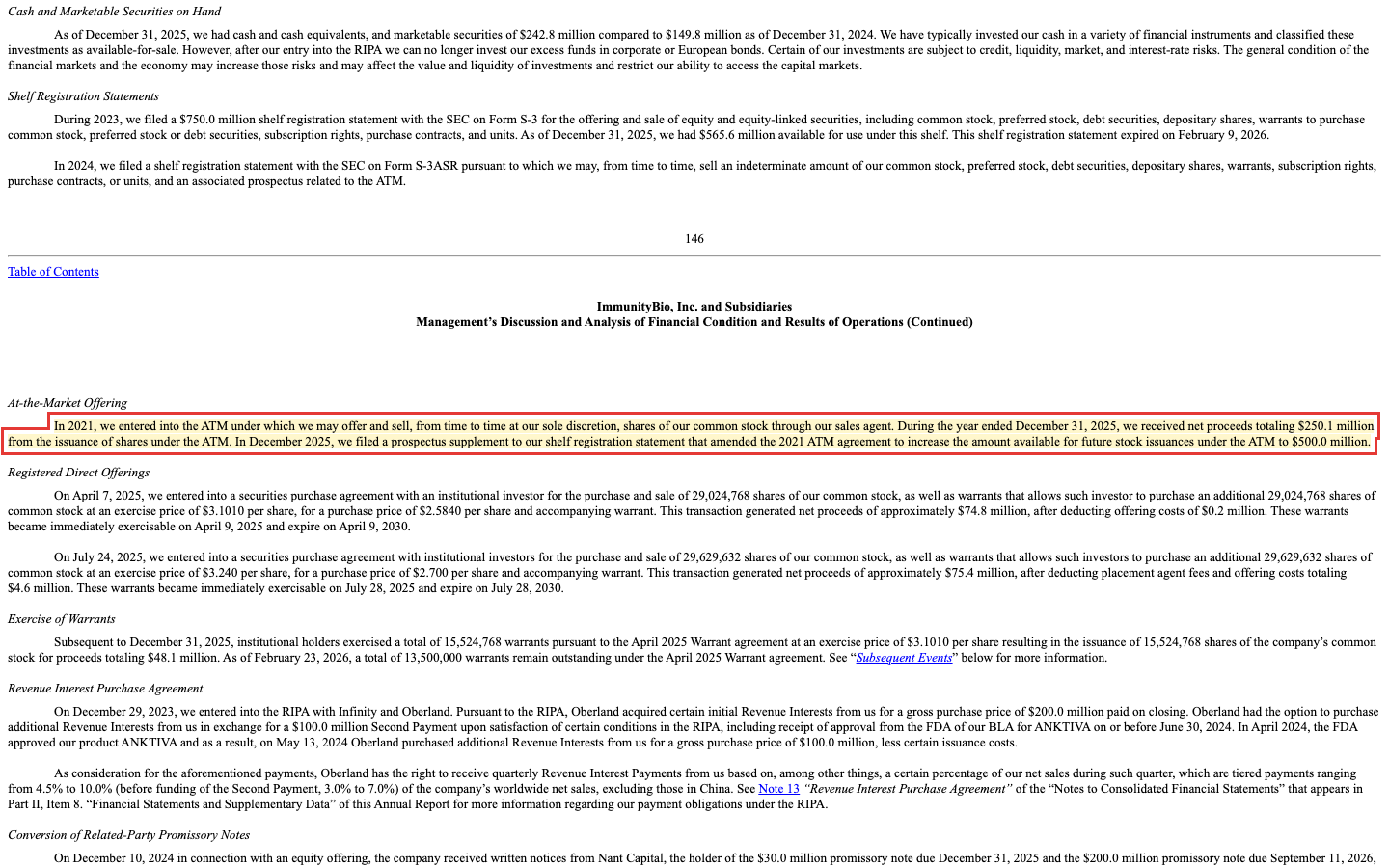

„During the year ended December 31, 2025, we received net proceeds totaling $250.1 million from the issuance of shares under the ATM."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 erhielten wir Nettoerlöse von insgesamt 250,1 Millionen US-Dollar aus der Ausgabe von Aktien im Rahmen des ATM-Programms."

— ImmunityBio, Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025

Ein „ATM"-Programm (englisch at-the-market) ist eine Verkaufsmaschine für frische Aktien: Die Firma gibt laufend neue Papiere direkt an der Börse aus und kassiert das Geld. Für dich als Aktionär bedeutet das Verwässerung — stell dir eine Pizza vor, die immer in mehr Stücke geschnitten wird: Dein Stück wird kleiner, auch wenn du nichts verkaufst. Die Zahlen sind deutlich: Die Aktienzahl stieg von 852,9 Millionen (Ende 2024) auf 1.011,8 Millionen (Ende 2025, plus 18,6 Prozent) und weiter auf 1.047,3 Millionen zum 31. März 2026. Die Hauptversammlung hat die erlaubte Aktienzahl außerdem von 1,35 auf 1,65 Milliarden erhöht — reichlich Spielraum für weitere Verwässerung. Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Und der 632-Millionen-Verlust im ersten Quartal 2026? Nicht so schlimm, wie er aussieht

Fairerweise gehört auch die andere Richtung dazu: In der Schlagzeile stand für das erste Quartal 2026 ein Nettoverlust von 632,8 Millionen US-Dollar — fast doppelt so viel wie der Verlust des ganzen Jahres 2025. Das klingt nach einer Katastrophe, ist aber überwiegend ein Buchungseffekt und paradoxerweise eine Folge des Kursanstiegs. Der operative Verlust lag nämlich nur bei 69,8 Millionen US-Dollar. Der Rest sind nicht zahlungswirksame Neubewertungen: 295,4 Millionen US-Dollar aus der Neubewertung von Bezugsrechten (Warrants) und 236,6 Millionen aus der Neubewertung der wandelbaren Gründer-Schuld. Weil der Aktienkurs stark stieg, wurden diese als Verbindlichkeit gebuchten Posten in der Gewinn-und-Verlust-Rechnung teurer — das bläht den Buchverlust auf, kostet aber keinen Cent Bargeld. Wer diesen Verlust wörtlich nimmt, dramatisiert ihn falsch. Ehrlich bleibt trotzdem: Der operative Mittelabfluss von rund 75 Millionen US-Dollar pro Quartal und die Verwässerung laufen unvermindert weiter.

Bewertung — was der Markt hier eigentlich bezahlt

Bei einem Kurs um 9 US-Dollar und gut 1 Milliarde Aktien bringt ImmunityBio rund 8 bis 9 Milliarden US-Dollar auf die Waage. Diesem Börsenwert steht ein annualisierter Umsatz von etwa 177 Millionen US-Dollar gegenüber (das erste Quartal 2026 hochgerechnet). Das ergibt ein Kurs-Umsatz-Verhältnis von grob 45 bis 70 — je nachdem, ob man den laufenden oder den Vorjahresumsatz zugrunde legt. Zur Einordnung: Ein etabliertes, profitables Unternehmen wird oft mit dem ein- bis fünffachen Umsatz bewertet. Hier zahlt der Markt das Fünfundvierzig- bis Siebzigfache.

Was heißt das? Der Kurs preist nicht das heutige Geschäft ein, sondern eine Multi-Milliarden-Blockbuster-Zukunft: die Hoffnung, dass ANKTIVA in weitere Blasenkrebs-Stadien, in Lungenkrebs und in zusätzliche Tumorarten hineinwächst und dass die breite Pipeline liefert. Das kann aufgehen — jede neue Zulassung würde denselben Wirkstoff skalieren, und bei 99 Prozent Bruttomarge wäre der Hebel enorm. Es kann aber auch scheitern, und dann ist ein zweistelliger Milliardenbetrag an Erwartung Luft. Die fünf Analysten, die den Wert beobachten, sehen ihn im Konsens optimistisch (Rating „Strong Buy", Kursziel um 13 US-Dollar). Das ist der „Blick der Profis" — aber es sind wenige Profis, und Kursziele sind Momentaufnahmen, keine Gewissheiten.

Chancen und Risiken auf einen Blick

Was für ImmunityBio spricht:

- Die erste FDA-Zulassung ist da — ANKTIVA ist am Markt, und der Umsatz wächst real und ohne Ausreißer (sechs steigende Quartale).

- Jede weitere Zulassung (andere Blasenkrebs-Stadien, Lungenkrebs, weitere Tumoren) skaliert denselben Wirkstoff — ein potenziell großer Hebel bei rund 99 Prozent Bruttomarge.

- Struktureller Rückenwind durch die BCG-Knappheit: Ein Großteil der Urologen kann Patienten derzeit nicht wie vorgesehen behandeln.

- Ein Milliardär mit tiefen Taschen und Eigeninteresse steht dahinter — das kurzfristige Insolvenzrisiko wird dadurch real gedämpft.

Was dagegen spricht:

- Ausdrücklicher Going-Concern-Hinweis; 4,4 Milliarden US-Dollar kumulierter Verlust gegen 177 Millionen annualisierten Umsatz.

- Abhängigkeit von einer einzigen Person, die zugleich Eigentümer und teurer Kreditgeber ist (505 Millionen zu 11,66 Prozent) — Interessenkonflikt und Klumpenrisiko.

- Laufende Verwässerung: plus 18,6 Prozent Aktien in einem Jahr, erlaubte Aktienzahl auf 1,65 Milliarden erhöht.

- Ein Produkt, ein Markt (fast 100 Prozent USA), starke Konkurrenz durch Keytruda (Merck), Adstiladrin (Ferring) und Inlexzo (Johnson & Johnson); dazu eine sehr hohe Leerverkaufsquote (rund 35 Prozent) und Insider, die nur verkauft, nicht gekauft haben.

Ein menschliches Fazit

Erinnerst du dich an den Retter-Reflex vom Anfang — die Stimme, die sagt: „Ein Milliardär steht dahinter, der lässt sie nicht fallen"? Nach dem Blick in die Berichte klingt sie anders. Ja, ein Milliardär steht dahinter. Aber er steht dahinter, weil die Firma es allein nicht schafft — der Going-Concern-Zweifel gilt nur als ausgeräumt, solange er weiter Geld nachschießt. Und dieses Geld kommt dich als Aktionär etwas: über 11,66 Prozent Zinsen auf seinen Kredit und über immer neue Aktien, die dein Stück vom Kuchen verkleinern. ImmunityBio ist damit beides zugleich — eine echte Wachstumsgeschichte mit einem zugelassenen Medikament und eine fragile Bilanz, die von einem einzigen Menschen gestützt wird. Genau deshalb steht die Aktie im selben Scanner-Lauf auf der Wachstumsliste und auf drei Warnlisten. Das ist kein Widerspruch, den man wegdiskutieren kann — das ist der Kern dieser Aktie.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn du ImmunityBio kaufst, kaufst du eine Wette auf die Blockbuster-Zukunft eines Medikaments — und ein Vertrauen in einen einzelnen Mann. Wenn du sie meidest, verzichtest du vielleicht auf die nächste Biotech-Rakete. Beides ist legitim. Wichtig ist nur, dass du weißt, worauf du wettest — auf beide Hälften der Geschichte, nicht nur auf die schöne.

Wie sich Wachstum ohne solide Bilanz anfühlt, haben wir übrigens auch in der Roadzen-Analyse und beim FatPipe-Faktencheck seziert — dort ist der Papier-Gewinn das Problem, hier der Papier-Wert.

Quellen

- ImmunityBio, Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 23.02.2026)

- ImmunityBio, Inc. — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 07.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 7. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Produkt & Markt positiv

- ANKTIVA ist FDA-zugelassen und adressiert einen echten Bedarf: Blasenkrebs ist die sechsthäufigste Krebsart in den USA, die BCG-Knappheit lässt viele Patienten unterversorgt. Rund 99 Prozent Bruttomarge — falls der Umsatz skaliert, ist der Hebel enorm.

- Umsatzwachstum positiv

- Echter Produkt-Hochlauf statt Buchungseffekt: von 14,7 (2024) auf 113,3 Millionen US-Dollar (2025, +668 Prozent), sechs steigende Quartale in Folge, im ersten Quartal 2026 bereits 44,2 Millionen US-Dollar (+168 Prozent).

- Bilanz & Fortbestand negativ

- Ausdrücklicher Going-Concern-Hinweis; 4,4 Milliarden US-Dollar kumulierter Verlust, negatives Eigenkapital, 304,9 Millionen US-Dollar operativer Cash-Abfluss 2025. Der steigende Kassenbestand kommt aus Kapital- und Kreditmaßnahmen, nicht aus dem Geschäft.

- Eigentümer & Finanzierung negativ

- Gründer Soon-Shiong kontrolliert über 60 Prozent und ist zugleich Kreditgeber (505 Millionen US-Dollar zu 11,66 Prozent, wandelbar zu 5,43 US-Dollar). Struktureller Interessenkonflikt und Klumpenrisiko in einer Person; laufende Verwässerung (plus 18,6 Prozent Aktien in einem Jahr).

- Bewertung negativ

- Rund 8 bis 9 Milliarden US-Dollar Börsenwert gegen etwa 177 Millionen annualisierten Umsatz = Kurs-Umsatz-Verhältnis von 45 bis 70. Praktisch der gesamte Wert ist Zukunftserwartung; Ein-Produkt-, Ein-Markt-Risiko und starke Konkurrenz.

ImmunityBio ist beides zugleich: eine echte Wachstumsgeschichte mit einem zugelassenen Medikament und eine fragile Bilanz, die ein einzelner Milliardär stützt. Das Umsatzwachstum ist real, aber von winziger Basis; die Bewertung preist eine noch unbewiesene Blockbuster-Zukunft ein, während Going-Concern-Hinweis, kumulierter Milliardenverlust und laufende Verwässerung das Fundament bilden. Keine Anlageberatung.

Bitte beachten

- ANKTIVA (N-803) ist seit April 2024 in den USA zugelassen (frühe Blasenkrebs-Form NMIBC mit Carcinoma in situ); der Umsatz stammt 2025 zu nahezu 100 Prozent aus den USA.

- Der Q1-2026-Nettoverlust von 632,8 Millionen US-Dollar ist überwiegend nicht zahlungswirksam (Neubewertung von Warrants und wandelbarer Gründer-Schuld infolge des Kursanstiegs); operativer Verlust nur rund 70 Millionen US-Dollar.

- Sehr hohe Leerverkaufsquote (rund 35 Prozent des Streubesitzes); Insider haben in den letzten zwölf Monaten nur verkauft, nicht gekauft (Stand 7. Juli 2026).

Häufige Fragen

ImmunityBio ist ein Biotech-Unternehmen aus San Diego mit einem zugelassenen Produkt: ANKTIVA, einer Immuntherapie gegen eine frühe Form von Blasenkrebs (FDA-Zulassung April 2024). Der Wirkstoff aktiviert die körpereigenen Killer- und T-Zellen und wird zusammen mit dem Impfstoff BCG direkt in die Blase gegeben. Daneben arbeitet die Firma an einer breiteren Krebs-Immuntherapie-Pipeline.

Weil beides zutrifft: Der ANKTIVA-Umsatz wuchs 2025 um 668 Prozent auf 113 Millionen US-Dollar, das löst die Wachstums-Scanner aus. Gleichzeitig steht das Unternehmen wegen eines kumulierten Verlusts von 4,4 Milliarden US-Dollar, negativem Eigenkapital und einem Going-Concern-Hinweis auf den Warnlisten (Going-Concern-Proxy, Altman-Z-Distress, Beneish-M-Score). Wachstum und Bilanzstress in einer Aktie.

Das Unternehmen schreibt selbst von »substantial doubt« am Fortbestand als going concern. Dieser Zweifel gilt nur als ausgeräumt, weil Gründer und Milliardär Patrick Soon-Shiong zusagt, den Betrieb bei Bedarf weiter mit Geld zu stützen. Kurzfristig ist das Risiko dadurch gedämpft, dauerhaft hängt der Fortbestand aber von seiner Bereitschaft und von frischem Kapital ab.

Dieser Schlagzeilen-Verlust ist überwiegend nicht zahlungswirksam. Der operative Verlust lag nur bei rund 70 Millionen US-Dollar; der Rest sind buchhalterische Neubewertungen von Bezugsrechten und der wandelbaren Gründer-Schuld, die wegen des gestiegenen Aktienkurses teurer wurden. Das kostet kein Bargeld. Der operative Cash-Abfluss von rund 75 Millionen US-Dollar pro Quartal läuft aber weiter.

Weil die Bewertung fast reine Zukunftserwartung ist: Bei 8 bis 9 Milliarden US-Dollar Börsenwert und rund 177 Millionen annualisiertem Umsatz zahlt der Markt das 45- bis 70-Fache des Umsatzes. Dazu kommen laufende Verwässerung durch neue Aktien, Abhängigkeit von einer einzigen Person und ein Ein-Produkt-Geschäft mit starker Konkurrenz.

Gründer Dr. Patrick Soon-Shiong, ein Milliardär und Erfinder des Krebsmedikaments Abraxane, kontrolliert über 60 Prozent der Aktien; ImmunityBio gilt deshalb als »controlled company«. Er ist zugleich Kreditgeber: Eine mit ihm verbundene Gesellschaft hat der Firma 505 Millionen US-Dollar zu 11,66 Prozent Zins geliehen, wandelbar zu 5,43 US-Dollar je Aktie. Das schafft Eigeninteresse, aber auch einen Interessenkonflikt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.