GrabAGun-Aktie im ehrlichen Faktencheck: mehr Geld in der Kasse, als die Firma an der Börse kostet — und trotzdem kein Geschenk

GrabAGun kam im Juli 2025 mit prominenter Begleitung und fast ohne Rückgaben zu 10 Dollar an die Börse — ein Jahr später kostet die Aktie weniger, als je Aktie auf dem Firmenkonto liegt. Wir haben Jahresbericht, Quartalsberichte und Proxy gelesen: ein Umsatz, der seit drei Jahren auf der Stelle tritt, 11 Prozent Bruttomarge, ein Verwaltungskosten-Sprung von 192 Prozent, eingestandene Kontroll-Schwächen und ein Beratervertrag über 300.000 Aktien. Keine Anlageberatung, nur das Protokoll eines ernüchternden ersten Börsenjahres.

Es gibt einen Reflex, der billige Aktien magisch anziehend macht: „Die war mal 10 Dollar — bei 2,85 kann ja nicht mehr viel schiefgehen." Psychologen nennen das den Ankereffekt: Ein alter Preis brennt sich ein und macht jeden niedrigeren Kurs zum gefühlten Schnäppchen. Bei GrabAGun (NYSE: PEW) kommt noch ein zweiter Verstärker dazu: große Namen. Der Online-Waffenhändler aus Texas kam im Juli 2025 per SPAC-Fusion an die Börse, Donald Trump Jr. sitzt im Board und läutete die Eröffnungsglocke, die Rückgabequote der SPAC-Anleger lag nahe null — und heute? Kostet die Aktie weniger, als die Firma pro Aktie an Bargeld auf dem Konto hat. Klingt nach dem seltenen Fall, in dem man einen Dollar für 85 Cent kaufen kann. Genau deshalb machen wir einen Deal: Bevor der Anker in deinem Kopf die Entscheidung trifft, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — Jahresbericht, Quartalsberichte, Aktionärsunterlagen. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei GrabAGun erklärt er ziemlich genau, warum der Markt diesen Dollar nicht haben will. Am Ende entscheidest du selbst.

Was GrabAGun eigentlich macht

GrabAGun ist im Kern ein Spezial-Versandhändler: ein Online-Shop für Schusswaffen, Munition und Zubehör — mit über 73.000 Produkten von mehr als 2.000 Marken eines der größten Sortimente der Branche. Der Jahresbericht beschreibt das Selbstbild so:

„GrabAGun is a digitally native and multi-brand eCommerce retailer of firearms, ammunition and related accessories. Since it began doing business as GrabAGun.com in 2010, GrabAGun has developed and grown its online gun platform, leveraging technology to provide a tech-first eCommerce experience, specially catering to the next generation of firearms enthusiasts, sportsmen and defenders."

Übersetzung: „GrabAGun ist ein digital geborener Multimarken-Onlinehändler für Schusswaffen, Munition und Zubehör. Seit dem Start als GrabAGun.com im Jahr 2010 hat GrabAGun seine Online-Plattform ausgebaut und setzt auf Technologie für ein Tech-first-Einkaufserlebnis — gezielt für die nächste Generation von Waffen-Enthusiasten, Sportschützen und Verteidigern."

— GrabAGun Digital Holdings, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Die Besonderheit des Geschäfts: Eine Waffe darf in den USA nicht einfach per Paket an die Haustür. Jede Online-Bestellung wird an einen örtlichen, staatlich lizenzierten Händler (FFL) geliefert, wo der Käufer den Background-Check durchläuft — GrabAGun hat nach eigenen Angaben für 97 Prozent der US-Bevölkerung einen Partner-Händler im Umkreis von 15 Meilen. Rund 160.000 Kunden kauften 2025 ein (im Jahr davor: 170.000 — merk dir das), etwa 1,4 Millionen Nutzer sind registriert, verschickt wird alles aus einem Lager in Coppell, Texas, mit gerade einmal 50 Beschäftigten. Vier Fünftel des Umsatzes entfallen auf Waffen, der Rest auf Munition und Zubehör. Und an die Börse kam das Ganze mit dem wohl frechsten Ticker der NYSE: PEW — für Nicht-Comic-Leser: das lautmalerische Geräusch eines Laserschusses. Die Story beim Börsengang: der „digitale Vorreiter in einem 25-Milliarden-Dollar-Markt", der den verstaubten Waffenhandel ins Internet holt. Klingt nach Marketing? Ist es zum Teil auch. Aber der Reihe nach.

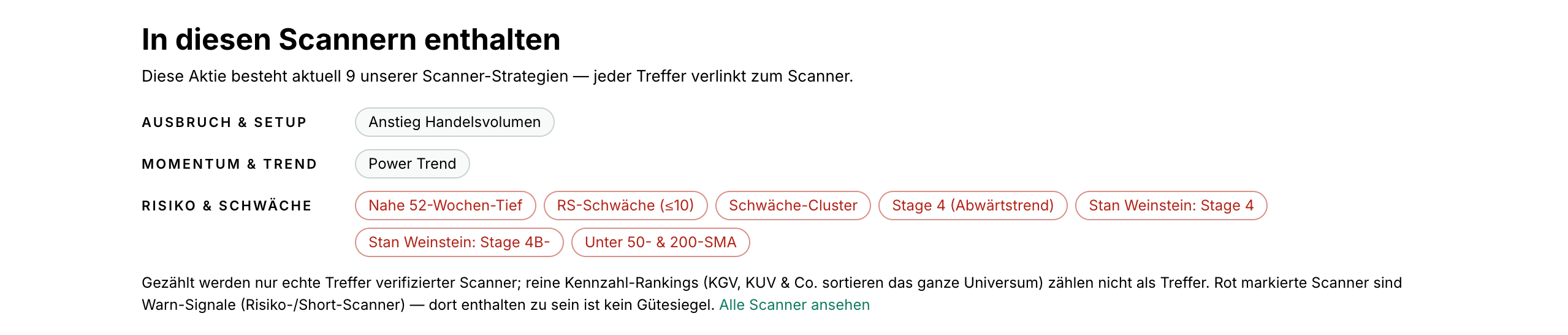

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. GrabAGun taucht in 9 Scannern auf (Datenstand 8. Juli 2026) — und diese Liste ist das genaue Gegenteil einer Liebeserklärung. Sieben der neun Treffer stammen aus unserer Rubrik Risiko & Schwäche:

Kurz übersetzt, was der Scanner sieht: Die Aktie notiert in einem Stage-4-Abwärtstrend nach Stan Weinstein (fallende Kurse unter fallenden Durchschnittslinien — die gefährlichste Phase im Kurszyklus), nur 2 Prozent über ihrem 52-Wochen-Tief, mit einem Relative-Stärke-Rating von 5 — sie lief also schlechter als 95 Prozent aller Aktien in unserem Universum. Die Fundamental-Note D (−22) und ein Piotroski-Score von 3 von 9 (kerngesund wäre 8 oder 9) sagen: Auch die Qualität der Zahlen überzeugt die Modelle nicht. Das ist die Sorte Chartbild, bei der Schnäppchenjäger „übertrieben!" rufen — und Trendfolger schlicht weitergehen. Wer von uns zuletzt den umgekehrten Fall gelesen hat — den Geheimtipp mit Traum-Scannern und Haken im Cashflow — kennt unsere FatPipe-Analyse; GrabAGun ist ihr Spiegelbild: Hier ist der Haken offensichtlich, und die Frage lautet, ob die pralle Kasse ihn aufwiegt. Merk dir dieses Spannungsfeld — es ist der rote Faden dieser Analyse: unten links das Chartbild, oben rechts der Kassenbestand.

Die Zahlen über die Jahre — erst das Lob

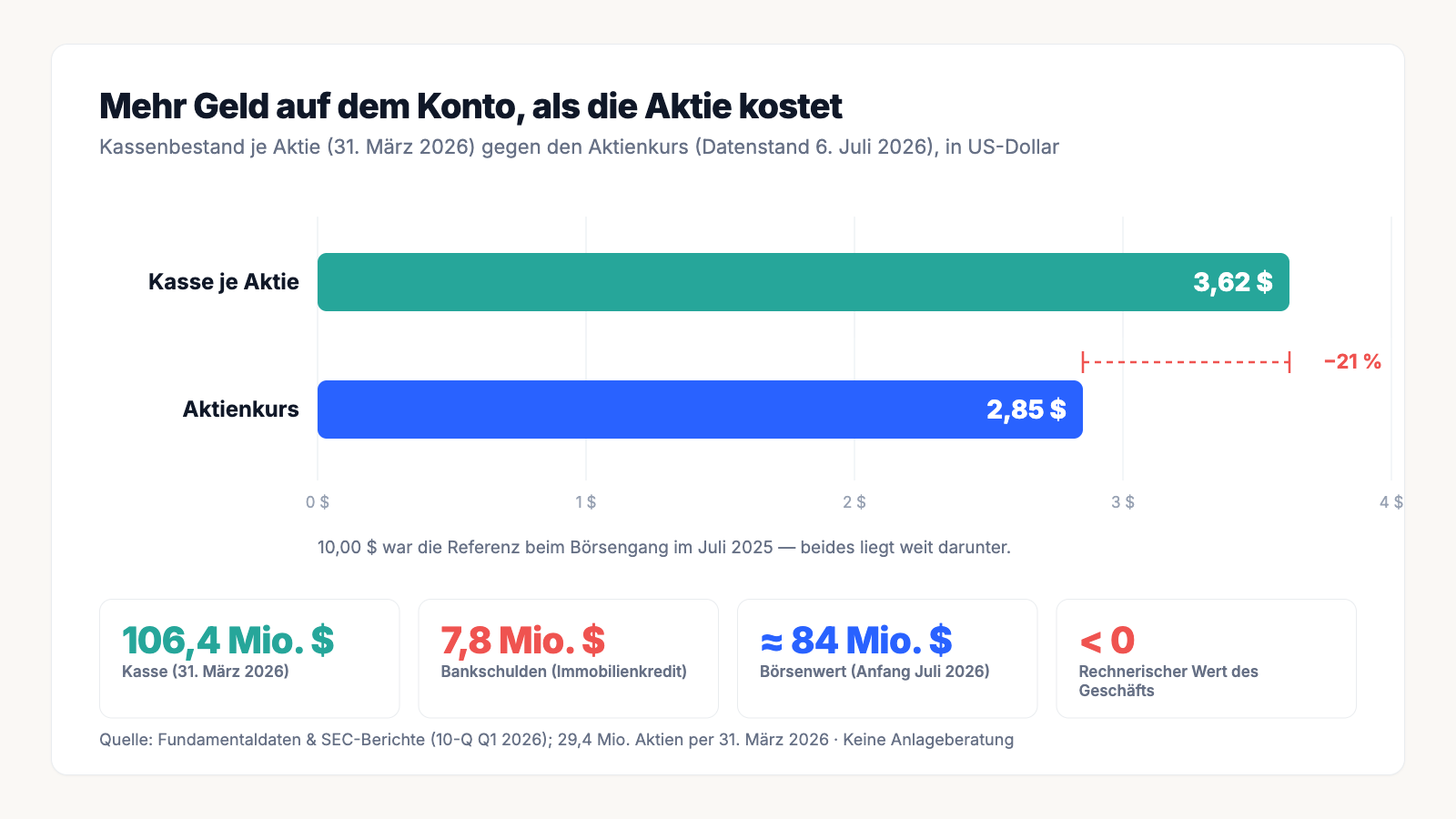

Fangen wir mit dem an, was wirklich für GrabAGun spricht — und das ist vor allem die Bilanz. Beim Börsengang im Juli 2025 gaben die SPAC-Anleger ihre Aktien fast nicht zurück („near-zero redemptions", feierte die Pressemitteilung), und so flossen brutto 180,6 Millionen US-Dollar aus dem Treuhandkonto zu. 50 Millionen davon gingen als Barkaufpreis an die Alt-Eigentümer, 13,2 Millionen kosteten die Transaktion — netto blieben 119,4 Millionen US-Dollar in der Firma. Zum 31. März 2026 lagen davon noch 106,4 Millionen US-Dollar in der Kasse, das sind 3,62 US-Dollar je Aktie. Dem stehen als einzige Finanzschuld 7,8 Millionen US-Dollar aus einem Immobilienkredit gegenüber (fällig 2036). Und jetzt die Pointe:

Bei rund 2,85 US-Dollar je Aktie (Datenstand 6. Juli 2026) und 29,4 Millionen Aktien beträgt der Börsenwert etwa 84 Millionen US-Dollar — die Netto-Kasse liegt mit rund 99 Millionen darüber. Der Markt bewertet das eigentliche Geschäft also mit weniger als null. Immerhin nutzt das Management das: Ein Rückkaufprogramm über 20 Millionen US-Dollar läuft, allein im Januar 2026 kaufte GrabAGun 539.557 eigene Aktien zu durchschnittlich 3,16 US-Dollar zurück. Auch operativ gibt es Lichtblicke: Das Schlussquartal 2025 wuchs um 14,1 Prozent, das erste Quartal 2026 um 11,1 Prozent auf 25,9 Millionen US-Dollar Umsatz — die neue Logistik-Tochter PEW Logistics übernimmt seit Januar 2026 den Direktversand für Hersteller wie KelTec, und ein neues Firmengelände ist gekauft. Ein Unternehmen mit prallem Konto, ohne nennenswerte Schulden, das eigene Aktien unter Kassenwert einsammelt: Das ist die Bullen-Story, und sie ist nicht erfunden. Warum also das Chartbild von oben? Weil die SEC-Berichte auch den Rest erzählen.

Was in den Berichten steht — die unbequemen Wahrheiten

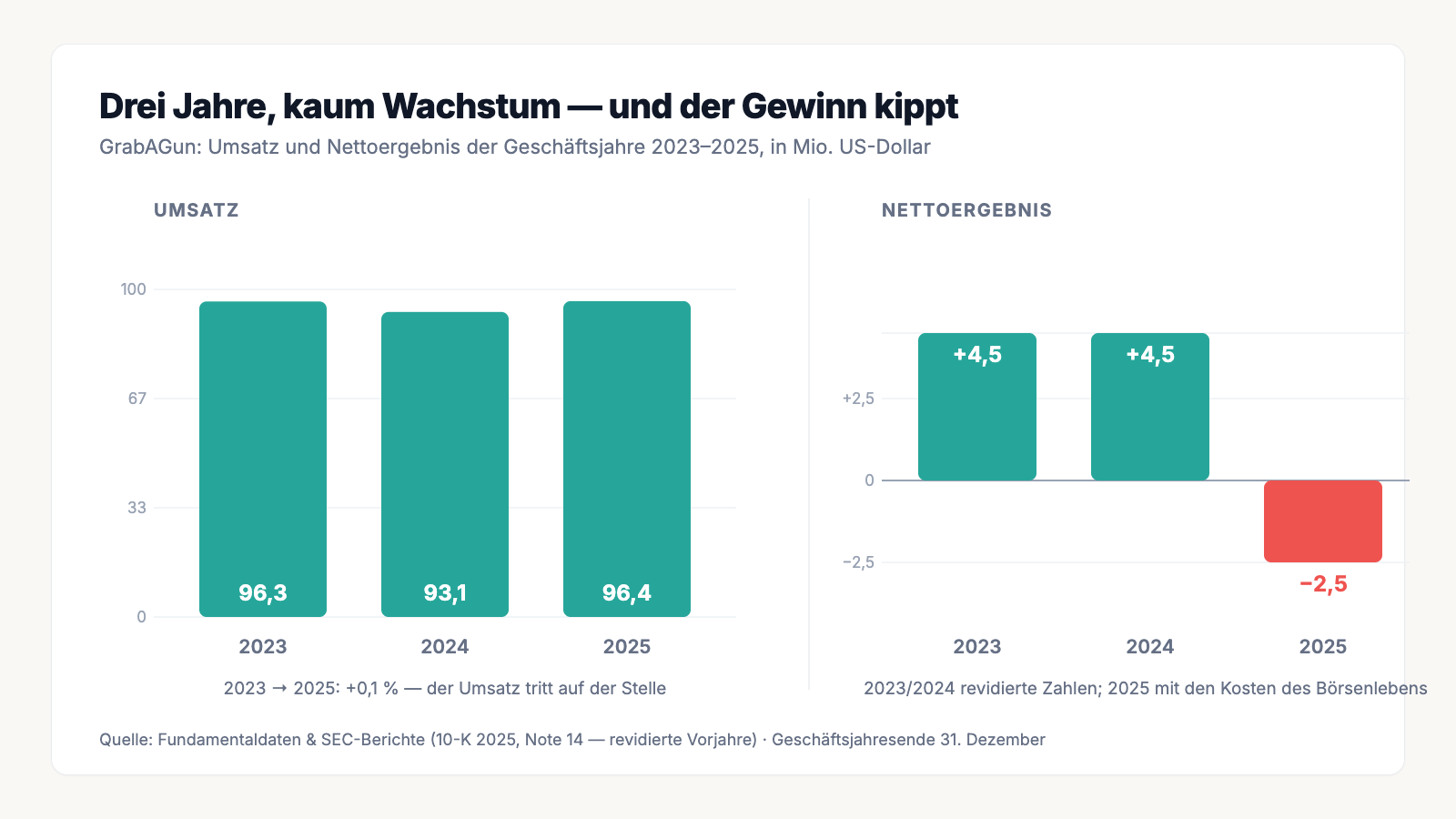

Unbequeme Wahrheit Nr. 1: Das Geschäft wächst seit drei Jahren nicht

Die Wachstums-Story vom Börsenprospekt hält dem Zahlenvergleich nicht stand. GrabAGun setzte 2023 rund 96,3 Millionen US-Dollar um, 2024 dann 93,1 Millionen, 2025 wieder 96,4 Millionen — nach zwei Jahren steht ein Plus von 0,1 Prozent. Die Kundenzahl sank von etwa 170.000 (2024) auf 160.000 (2025), und das margenstärkere Zubehör-Geschäft brach 2025 um 20 Prozent ein, nachdem es schon 2024 um 20 Prozent geschrumpft war:

Fairerweise: Die Branche hatte nach den Rekordjahren der Pandemie insgesamt Gegenwind, und die letzten beiden Quartale zeigen wieder zweistelliges Wachstum. Aber ein „digitaler Disruptor", der in zwei Jahren netto null wächst und Kunden verliert, während er 73.000 Produkte listet — das erklärt, warum die Börse die Wachstums-Prämie längst gestrichen hat.

Unbequeme Wahrheit Nr. 2: 11 Cent Rohertrag pro Dollar — und die Börsenkosten fressen den Gewinn

GrabAGun ist Händler, kein Software-Haus: Von jedem Umsatz-Dollar bleiben nach Wareneinsatz nur 11,7 Cent übrig (2024: 10,4). Zum Vergleich: Bei unserer letzten Analyse, dem Software-Anbieter FatPipe, waren es 91 Cent. Aus so einer Marge muss alles bezahlt werden — Lager, Personal, Fracht, Zahlungsabwicklung. Das ging gut, solange GrabAGun eine schlanke Privatfirma war: 2023 und 2024 verdiente sie jeweils rund 4,5 Millionen US-Dollar. Dann kam die Börse, und mit ihr die Kosten des Börsenlebens:

„General and administrative expense increased by $9.7 million or 192%, for the year ended December 31, 2025, compared to the year ended December 31, 2024. The increase was primarily driven by stock-based compensation expense and higher public company expenses following the Business Combination, including certain transaction-related expenses."

Übersetzung: „Die allgemeinen Verwaltungskosten stiegen im Geschäftsjahr zum 31. Dezember 2025 um 9,7 Millionen US-Dollar oder 192 Prozent gegenüber dem Vorjahr. Der Anstieg war vor allem durch aktienbasierte Vergütung und höhere Kosten als börsennotiertes Unternehmen nach dem Zusammenschluss getrieben, einschließlich bestimmter transaktionsbezogener Aufwendungen."

— GrabAGun Digital Holdings, SEC-Jahresbericht 10-K 2025, Item 7 (MD&A)

Das Ergebnis: 2025 endete mit 2,5 Millionen US-Dollar Nettoverlust, das erste Quartal 2026 trotz Umsatzplus mit weiteren −1,8 Millionen. Auch der operative Cashflow drehte ins Minus (2023: +4,8 Millionen; 2024: +1,8; 2025: −0,4). Anders gesagt: Die Börsennotiz kostet GrabAGun derzeit mehr, als das gesamte Handelsgeschäft verdient. Ein Teil davon sind Einmaleffekte des Zusammenschlusses und Aktienpakete — aber ein 11-Prozent-Marge-Geschäft hat schlicht wenig Puffer für ein Publikums-Gesellschafts-Kostüm. Und die Kasse schmilzt derweil leise: von 110,4 Millionen (31. Dezember 2025) auf 106,4 Millionen US-Dollar (31. März 2026), durch Rückkäufe, Verlust und den Kauf des neuen Firmengeländes für rund 8 Millionen.

Unbequeme Wahrheit Nr. 3: 92 Prozent des Einkaufs laufen über Großhändler — ohne feste Verträge

Der „digitale Disruptor" hängt am ganz klassischen Großhandel:

„For the year ended December 31, 2025, we purchased approximately 92% of the products we sold from wholesale distributors and the remaining 8% directly from firearms manufacturers, measured by product cost. Purchases from our largest distributors, Sports South, LLC, Chattanooga Shooting Supplies, LLC and Lipsey's, represented approximately 30%, 11% and 10%, respectively, of total purchases in 2025 by product cost."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 bezogen wir rund 92 Prozent der verkauften Produkte über Großhändler und die verbleibenden 8 Prozent direkt von Waffenherstellern, gemessen am Wareneinsatz. Auf unsere größten Großhändler — Sports South, Chattanooga Shooting Supplies und Lipsey's — entfielen rund 30, 11 beziehungsweise 10 Prozent des gesamten Einkaufs 2025."

— GrabAGun Digital Holdings, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Die Top 3 stehen also für gut die Hälfte des Einkaufs — und der Bericht sagt an anderer Stelle trocken: „GrabAGun does not have any material contracts with any firearms manufacturers or distributors" — es gibt keine wesentlichen Lieferverträge, Konditionen können sich jederzeit ändern. Stell dir einen Supermarkt vor, der die halbe Ware von einem einzigen Zwischenhändler bezieht, ohne Vertrag, auf Zuruf. Solange die Beziehung gut ist, ist das effizient. Wenn nicht, hast du ein Sortimentsproblem — und genau davor warnt die Firma selbst. Dass zugleich vier Hersteller (Ruger, Smith & Wesson, Springfield, Sig Sauer) zusammen rund 30 Prozent der Verkäufe stellen, macht das Geflecht nicht robuster.

Unbequeme Wahrheit Nr. 4: Die Firma bescheinigt sich selbst wesentliche Kontroll-Schwächen — und musste alte Zahlen korrigieren

Der vielleicht wichtigste Absatz des Jahresberichts steht in Item 9A, „Controls and Procedures":

„Our Certifying Officers concluded, as of December 31, 2025, that our disclosure controls and procedures were not effective at a reasonable assurance level […] These material weaknesses primarily stem from a lack of sufficient personnel to formalize our control design and implementation across our environment, inclusive of our IT and system environment, as well as the lack of segregating key conflicting duties."

Übersetzung: „Unsere zeichnungsberechtigten Führungskräfte kamen zum 31. Dezember 2025 zu dem Schluss, dass unsere Offenlegungskontrollen und -verfahren nicht mit hinreichender Sicherheit wirksam waren […] Diese wesentlichen Schwächen beruhen vor allem auf fehlendem Personal, um unser Kontrollsystem zu formalisieren — einschließlich der IT- und Systemumgebung — sowie auf der fehlenden Trennung zentraler, miteinander in Konflikt stehender Aufgaben."

— GrabAGun Digital Holdings, SEC-Jahresbericht 10-K 2025, Item 9A „Controls and Procedures"

Das ist keine Formalie, denn die Folgen stehen im selben Bericht: In Note 14 räumt GrabAGun ein, in den bereits veröffentlichten Abschlüssen „certain errors" gefunden zu haben — bei Lagerbestand, Wareneinsatz und Abgrenzungen — und hat die Zahlen für 2023, 2024 und die ersten neun Monate 2025 korrigiert (als „nicht wesentlich" eingestuft, aber korrigiert). Für ein Handelsunternehmen sind Lagerbestand und Wareneinsatz die zentralen Größen. Eine 50-Personen-Firma, die praktisch über Nacht Publikumsgesellschaft wurde, darf solche Wachstumsschmerzen haben — aber du solltest wissen, dass die Zahlen, auf die du deine Entscheidung stützt, aus einem eingestanden löchrigen Kontrollsystem kommen.

Unbequeme Wahrheit Nr. 5: Star-Power gegen Aktien — und Geschäfte unter Freunden

Bleibt der prominenteste Teil der Story. Donald Trump Jr. ist nicht nur Board-Mitglied — er ist bezahlter Berater, und zwar in Aktien:

„Effective as of December 31, 2024, the Company entered into a Consulting Agreement with Donald J. Trump Jr. to serve as a strategic consultant. […] As compensation for Mr. Trump's consulting services, Mr. Trump received an award of 300,000 shares of the Company's common stock."

Übersetzung: „Mit Wirkung zum 31. Dezember 2024 schloss das Unternehmen einen Beratervertrag mit Donald J. Trump Jr. als strategischem Berater. […] Als Vergütung für seine Beratungsleistungen erhielt Mr. Trump 300.000 Aktien des Unternehmens."

— GrabAGun Digital Holdings, SEC-Aktionärsunterlage DEF 14A 2026, „Certain Relationships and Related Person Transactions"

Warum uns das interessiert — und zwar unabhängig davon, was du politisch von der Familie hältst: Der Jahresbericht selbst listet als Risikofaktor, dass GrabAGun wegen der strengen Werbe-Verbote für Waffen auf „highly influential individuals" angewiesen ist — prominente Fürsprecher statt klassischer Werbung. Das Geschäftsmodell mietet sich Reichweite über Personen, und Personen sind ein flüchtiges Asset: Ihr Glanz kann verblassen, ihre Skandale färben ab, ihre Verträge laufen aus. Dazu kommt ein Geflecht, das man kennen sollte: Der „Shoot Now Pay Later"-Finanzierungspartner Credova gehört PSQ Holdings — drei GrabAGun-Directors sitzen zugleich im PSQ-Board, und über Credova finanzierte Käufe standen 2025 für rund 8 Prozent des Umsatzes. Alles offengelegt, nichts davon verboten. Aber es passt zum Gesamtbild: ein Unternehmen, dessen Börsengang, Vertrieb und Aufsichtsgremium stark von einem politisch-prominenten Netzwerk geprägt sind. Das kann Türen öffnen — die angekündigte Lockerung der ATF-Regeln für den Online-Waffenversand wäre für GrabAGun tatsächlich ein Geschenk. Es macht die Aktie aber auch abhängig von Stimmungen, auf die kein Anleger Einfluss hat. Immerhin: Die Insider selbst halten 27,8 Prozent — sie sitzen mit im Boot.

Und die KI? Einsatz ja, Produkt nein

Weil 2026 fast jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei GrabAGun ist der Befund: „Nutzt KI." Der 10-K beschreibt KI-gestützte Preis- und Nachfrageprognosen im Einkaufssystem, KI-generierte Produkttexte, personalisierte Empfehlungen und einen Kundenservice-Chatbot — allesamt auf Basis zugekaufter Dienste Dritter. Ein eigenes KI-Produkt, KI-Umsätze oder ein KI-Segment gibt es nicht. Das ist die ehrliche Sorte KI-Einsatz: Werkzeug statt Story. Auf der Aktienseite siehst du das Badge samt geprüfter Filing-Liste. Für die Bewertung heißt es vor allem: Eine KI-Fantasie, die den Kurs trägt, gibt es hier nicht — und das ist bei diesem Kursverlauf fast schon eine gute Nachricht, weil nichts davon eingepreist sein kann.

Bewertung: Was bekommst du für 84 Millionen Dollar?

Rechnen wir nüchtern (Datenstand 6. Juli 2026): Rund 84 Millionen US-Dollar Börsenwert, dem gegenüber 106,4 Millionen Kasse minus 7,8 Millionen Bankschulden — rund 99 Millionen US-Dollar Netto-Kasse. Du bekommst den Waffen-Onlineshop mit seinen 96 Millionen Umsatz also rechnerisch geschenkt, plus etwa 15 Millionen Rabatt auf das Bargeld. Ein Kurs-Umsatz-Verhältnis von 0,9 unterstreicht: Hier ist keine Wachstums-Prämie mehr drin. Warum schenkt dir der Markt das? Aus drei Gründen, die wir alle gesehen haben: Erstens verdient das Geschäft derzeit kein Geld — eine Kasse, die jährlich um ein paar Millionen schrumpft, ist kein fester Boden, sondern ein langsam ablaufendes Ultimatum. Zweitens traut der Markt dem Management-Team die Kapitalallokation noch nicht zu: Angekündigt wurden mehr als 12 geprüfte Übernahmeziele, Krypto-Zahlungen, ein Immobilienkauf ist vollzogen — aus einer sicheren Kasse kann schnell eine Sammlung teurer Experimente werden. Drittens die Fußnoten: Kontroll-Schwächen, korrigierte Zahlen, Warrants über 10,7 Millionen Aktien (Ausübungspreis 11,50 US-Dollar — weit weg, aber als Deckel über jeder Erholung). Der „Blick der Profis" hilft hier wenig: Die Analysten-Abdeckung ist hauchdünn, das durchschnittliche Kursziel lag zuletzt mehr als das Doppelte über dem Kurs — bei frisch entSPACten Mini-Caps ist das eher Begleitmusik als Urteil. Ehrlich eingeordnet: Die Aktie ist statistisch billig und charttechnisch ein fallendes Messer. Beides stimmt gleichzeitig.

Chancen und Risiken auf einen Blick

Was für GrabAGun spricht:

- Netto-Kasse von rund 99 Millionen US-Dollar bei etwa 84 Millionen Börsenwert (31. März bzw. Anfang Juli 2026) — das Geschäft gibt es rechnerisch gratis dazu; laufende Rückkäufe unter Kassenwert erhöhen den Anteil je Aktie.

- Echtes, etabliertes Nischen-Geschäft: seit 2010 am Markt, 160.000 Kunden, 73.000 Produkte, FFL-Händlernetz mit 97-Prozent-Abdeckung, nur 50 Beschäftigte — plus neue Erlösquellen (PEW Logistics, Direktversand für Hersteller).

- Wachstum zuletzt zurück: Q4 2025 +14,1 Prozent, Q1 2026 +11,1 Prozent; eine Lockerung der ATF-Versandregeln (Direktlieferung nach Identitätsprüfung) wäre ein struktureller Rückenwind.

- Insider halten 27,8 Prozent und kaufen über die Firma Aktien zurück; keine Netto-Verschuldung, einziger Kredit ist ein Immobiliendarlehen bis 2036.

Was dagegen spricht:

- Stagnation im Kern: Umsatz 2023 bis 2025 netto +0,1 Prozent, Kundenzahl rückläufig, Zubehör-Geschäft zwei Jahre in Folge −20 Prozent; nur 11 Prozent Bruttomarge.

- Verluste seit dem Börsengang (2025: −2,5 Millionen; Q1 2026: −1,8 Millionen US-Dollar), Verwaltungskosten +192 Prozent, operativer Cashflow negativ — die Kasse schmilzt.

- Eingestandene wesentliche Kontroll-Schwächen (Item 9A) und korrigierte Zahlen für 2023/2024 — ausgerechnet bei Lagerbestand und Wareneinsatz, den Kerngrößen eines Händlers.

- Klumpenrisiken und Politik: 92 Prozent des Einkaufs über Großhändler (Top 3 ≈ 51 Prozent, ohne feste Verträge), Abhängigkeit von prominenten Fürsprechern, De-Banking- und ATF-/Gesetzgebungsrisiken bis hin zum Lizenzentzug; Stage-4-Abwärtstrend mit Relative-Stärke 5.

Ein menschliches Fazit

Zurück zum Anker in deinem Kopf. Er sagt: „Die war mal 10 Dollar." Aber die 10 Dollar waren nie ein Marktpreis für das Geschäft — sie waren die Rechengröße eines SPAC-Vehikels, und der Markt hat sie binnen eines Jahres um rund 70 Prozent kassiert. Der ehrliche Anker liegt woanders: 3,62 Dollar Bargeld je Aktie gegen 2,85 Dollar Kurs. Ja, das ist eine echte Anomalie, und ja, das Management kauft deswegen eigene Aktien zurück. Aber zwischen dir und diesem Bargeld stehen ein Geschäft, das seit drei Jahren nicht wächst und derzeit Geld verliert, ein Kontrollsystem mit eingestandenen Schwächen, ein Einkauf am Tropf von drei Großhändlern und eine Story, die an politischer Prominenz hängt statt an Produkten. Eine Aktie unter Kassenwert ist kein Geschenk — sie ist ein Misstrauensvotum mit Preisschild. Das Votum kann sich als übertrieben herausstellen: Zwei Wachstumsquartale in Folge, ein sauberer Jahresbericht 2026 und diszipliniert eingesetztes Geld würden diese Geschichte drehen, und dann war der Juli 2026 rückblickend ein Schnäppchen. Es kann sich aber auch bestätigen — fallende Messer heißen so, weil sie beim Zugreifen schneiden. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

- GrabAGun Digital Holdings — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 12. März 2026)

- GrabAGun Digital Holdings — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 13. Mai 2026)

- GrabAGun Digital Holdings — SEC-Quartalsbericht 10-Q zum 30. September 2025 (eingereicht 13. November 2025)

- GrabAGun Digital Holdings — SEC-Aktionärsunterlage DEF 14A zur Hauptversammlung 2026 (eingereicht 30. April 2026)

- GrabAGun Digital Holdings — Merger-Prospekt 424B3 zur SPAC-Fusion mit Colombier Acquisition Corp. II (23. Juni 2025)

- GrabAGun Digital Holdings — Pressemitteilung zum Abschluss des Börsengangs (8-K vom 15. Juli 2025) und zu den Q1-2026-Ergebnissen (8-K vom 13. Mai 2026)

- Fundamentaldaten (Metriken, Bewertung, Analystenkonsens; Datenstand 6. Juli 2026) sowie unser hauseigener Aktien-Scanner (Datenstand 8. Juli 2026)

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in GrabAGun-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Bewertung positiv

- Rund 99 Millionen US-Dollar Netto-Kasse bei etwa 84 Millionen Börsenwert (31. März bzw. Anfang Juli 2026) — das Geschäft gibt es rechnerisch umsonst; Rückkäufe zu durchschnittlich 3,16 US-Dollar liegen unter dem Kassenwert je Aktie von 3,62.

- Geschäftsmodell positiv

- Etablierte Nische seit 2010: 73.000 Produkte, 160.000 Kunden, FFL-Netz mit 97-Prozent-Abdeckung, extrem schlanke Struktur (50 Beschäftigte) — plus neue Erlösquelle PEW Logistics und zuletzt wieder zweistellige Wachstumsraten (Q4 2025: +14,1 %, Q1 2026: +11,1 %).

- Eigentümer positiv

- Insider (Vorstand und Board) halten 27,8 Prozent, das Gründungsteam führt weiter; ein 20-Millionen-Rückkaufprogramm läuft — Eigeninteresse ist vorhanden.

- Wachstum & Marge negativ

- Umsatz 2023 bis 2025 netto +0,1 Prozent, Kundenzahl rückläufig, Zubehör zwei Jahre je −20 Prozent; nur 11 Prozent Bruttomarge — und seit dem Börsengang Verluste (2025: −2,5 Mio., Q1 2026: −1,8 Mio. US-Dollar) bei 192 Prozent höheren Verwaltungskosten.

- Zahlenqualität negativ

- Eingestandene wesentliche Kontroll-Schwächen (Item 9A „not effective") und korrigierte Abschlüsse 2023/2024 — ausgerechnet bei Lagerbestand und Wareneinsatz, den Kerngrößen eines Händlers.

- Klumpen & Politik negativ

- 92 Prozent des Einkaufs über Großhändler (Top 3 ≈ 51 Prozent, ohne feste Verträge), Abhängigkeit von prominenten Fürsprechern (Trump-Beratervertrag über 300.000 Aktien), Credova/PSQ-Verflechtung, De-Banking- und ATF-Risiken; charttechnisch Stage-4-Abwärtstrend nahe dem 52-Wochen-Tief.

GrabAGun ist die seltene Aktie, die unter ihrem eigenen Kassenbestand notiert — ein echtes statistisches Schnäppchen, hinter dem aber ein seit drei Jahren stagnierendes 11-Prozent-Marge-Geschäft mit Verlusten, eingestandenen Kontroll-Schwächen und politisch-prominenter Abhängigkeit steht. Billig und gefährlich schließen sich hier nicht aus. Keine Anlageberatung.

Bitte beachten

- Börsengang Juli 2025 per SPAC-Fusion (Colombier Acquisition Corp. II, Referenz 10,00 US-Dollar); Anfang Juli 2026 notierte die Aktie rund 70 Prozent darunter.

- KI-Einstufung „Nutzt KI": KI-gestützte Preise, Prognosen, Produkttexte und Chatbot über Dienste Dritter — kein eigenes KI-Produkt, keine KI-Umsätze (Stand: 10-K 2025).

- 10,67 Millionen Warrants (Ausübungspreis 11,50 US-Dollar, Laufzeit bis 2030) sind weit aus dem Geld, wirken bei starker Erholung aber als Verwässerungs-Deckel.

Häufige Fragen

GrabAGun betreibt seit 2010 einen Online-Shop für Schusswaffen, Munition und Zubehör mit über 73.000 Produkten. Bestellte Waffen gehen an lizenzierte Partner-Händler (FFL), wo Käufer den gesetzlichen Background-Check durchlaufen. Rund 160.000 Kunden kauften 2025 ein; verschickt wird aus einem Lager in Coppell, Texas, mit nur 50 Beschäftigten. Seit 2026 bietet die Tochter PEW Logistics zudem Versand-Dienstleistungen für Waffenhersteller an.

Zum 31. März 2026 hielt GrabAGun 106,4 Millionen US-Dollar Kasse (3,62 US-Dollar je Aktie) bei nur 7,8 Millionen Bankschulden — der Börsenwert lag Anfang Juli 2026 mit rund 84 Millionen darunter. Der Markt misstraut dem Rest: Der Umsatz stagniert seit drei Jahren, seit dem Börsengang fallen Verluste an, die Kontrollsysteme haben eingestandene Schwächen, und offen ist, ob das Management das Geld diszipliniert einsetzt.

Donald Trump Jr. sitzt seit dem Börsengang im Juli 2025 im Board und ist zugleich bezahlter strategischer Berater: Laut SEC-Aktionärsunterlage erhielt er dafür 300.000 Aktien. Da klassische Waffen-Werbung stark eingeschränkt ist, setzt GrabAGun laut eigenem Jahresbericht bewusst auf reichweitenstarke Persönlichkeiten — das schafft Aufmerksamkeit, macht die Aktie aber auch abhängig von Prominenz und politischen Stimmungen.

GrabAGun fusionierte im Juli 2025 mit dem SPAC Colombier Acquisition Corp. II (Referenzpreis 10,00 US-Dollar). Brutto flossen 180,6 Millionen US-Dollar zu, 50 Millionen davon gingen als Barkaufpreis an die Alt-Eigentümer. Binnen eines Jahres verlor die Aktie rund 70 Prozent — ein typisches Muster vieler SPAC-Debüts: hohe Anfangsbewertung, dünner Streubesitz und hohe Kosten der Börsennotiz treffen auf ein kleines Unternehmen.

Neben dem Marktrisiko nennt der Jahresbericht branchenspezifische Risiken: 92 Prozent des Einkaufs laufen ohne feste Verträge über Großhändler (Top 3: gut die Hälfte), Banken und Zahlungsdienstleister könnten die Zusammenarbeit einschränken (De-Banking), die ATF kann jährlich ohne Durchsuchungsbeschluss prüfen und im Ernstfall die Lizenz entziehen, und strengere Waffengesetze bleiben ein Dauerthema. Die Bruttomarge von 11 Prozent lässt dabei wenig Puffer.

Als Anwender, nicht als Anbieter: Der 10-K beschreibt KI-gestützte Preis- und Nachfrageprognosen, KI-generierte Produkttexte, personalisierte Empfehlungen und einen Kundenservice-Chatbot — alles auf Basis zugekaufter Dienste Dritter. Ein eigenes KI-Produkt oder KI-Umsätze gibt es nicht. In unserer firmenindividuellen KI-Einstufung trägt GrabAGun deshalb das Badge „Nutzt KI".

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.