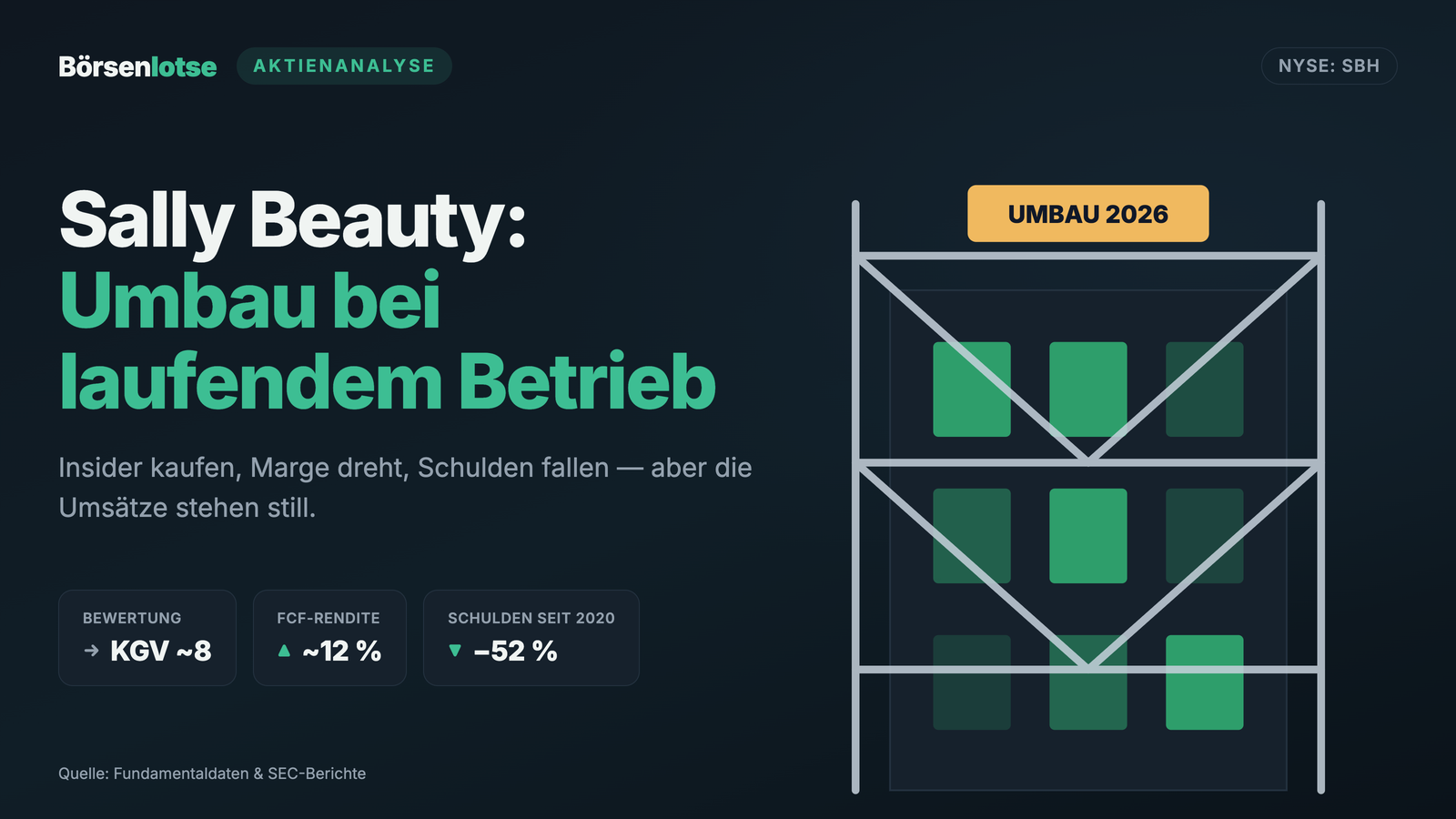

Sally Beauty: der 53.000-Dollar-Kauf des Chefs und der stille Umbau

Der Beauty-Händler Sally Beauty Holdings (NYSE: SBH) taucht gleich dreifach in unserem Scanner auf: „CEO kauft“, „Insider kaufen (netto)“ und „Turnaround-Kandidaten“. Ein echtes Insider-Signal bei einer möglichen Wende — genau die Kombination, bei der die Hand fast von allein zur Kauf-Taste wandert. Wir haben die Insider-Meldungen (Form 4) und die Geschäfts- und Quartalsberichte gelesen: Der Kauf des Vorstandschefs ist real, aber mit rund 52.800 US-Dollar winzig gegen seine 9,1-Millionen-Vergütung. Die operative Wende (Marge dreht, Schulden halbiert, Cashflow solide) ist dagegen echt — nur die Umsätze stehen seit Jahren still. Keine Anlageberatung, sondern die Frage, ob ein kleiner Insider-Kauf und eine gute Kostenschere einen stehenden Umsatz aufwiegen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger besonders leicht überrumpelt, weil er so vernünftig klingt: Wenn die Leute an der Spitze eigenes Geld in die eigene Aktie stecken, muss doch etwas dran sein — die wissen es ja am besten. Nennen wir es den Follow-the-Insider-Reflex: „Der Chef kauft, also kaufe ich auch.“ Bei Sally Beauty Holdings (NYSE: SBH) ist dieser Reflex besonders verführerisch, denn unser Scanner meldet gleich drei Signale auf einmal: „CEO kauft“, „Insider kaufen (netto)“ und „Turnaround-Kandidaten“. Ein Insider-Kauf plus eine Wende-Story — das fühlt sich an wie ein Wink von innen. Deshalb machen wir einen Deal: Bevor du dem Wink folgst, schauen wir gemeinsam nach, wie groß dieser Kauf wirklich war und ob die Wende echt ist. Denn ein Insider-Kauf ist erst dann ein Signal, wenn er wehtut — und die US-Börsenaufsicht SEC schreibt jeden Cent davon in die Insider-Meldungen (Form 4). Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld, das sich durch die ganze Analyse zieht: Es gibt bei Sally Beauty zwei Turnarounds, und man muss sie sauber trennen. Der eine ist echt — die Marge dreht, die Schulden sind fast halbiert, der Cashflow fließt. Der andere ist bislang Hoffnung — der Umsatz wächst nicht, die Filialbasis schrumpft. Und der Insider-Kauf, der alles auslöst, ist kleiner, als der Scanner-Name vermuten lässt. Merk dir diese drei Fäden. Sie kehren am Ende zurück.

Was Sally Beauty eigentlich macht

Stell dir zwei ganz unterschiedliche Läden vor. Der erste ist bunt, hell und liegt im Einkaufszentrum um die Ecke: Regale voller Haarfarbe, Pflege, Nagellack, Föhne und Bürsten — der Ort, an den die Friseurin von nebenan geht, aber genauso die Nachbarin, die sich die Haare zu Hause selbst färbt. Das ist Sally Beauty Supply, das Endkunden-Geschäft mit rund 3.096 Filialen. Der zweite Laden ist nüchterner, versteckter, nur für Fachleute: ein Großhandels-Punkt, an dem Salons ihre Profi-Produkte in Menge einkaufen, dazu ein Außendienst, der die Ware direkt in die Salons bringt. Das ist die Beauty Systems Group (Marke „Cosmo Prof“), das Profi-Geschäft mit rund 1.326 Filialen plus Franchise und Vertriebsberatern. Zusammen sind das 4.422 Läden in den USA, Kanada, Mexiko und Teilen Europas — und ein Geschäft, das zu rund 70 Prozent von Haarfarbe und Haarpflege lebt.

Zwei Dinge sind wichtig, um Sally Beauty zu verstehen. Erstens: Ein großer Teil dessen, was bei Sally im Regal steht, sind Eigenmarken und exklusiv gelistete Marken — die verkauft sonst niemand, und sie bringen mehr Marge als fremde Markenware. Das ist der Grund, warum die Bruttomarge mit rund 51 Prozent für einen Einzelhändler ungewöhnlich hoch ist. Zweitens: Sally Beauty ist ein Kind der Leveraged-Buyout-Ära — 2006 aus dem Alberto-Culver-Konzern herausgelöst und über Jahre mit einem schweren Schuldenrucksack unterwegs. Merk dir dieses Bild: ein margenstarker Nischenhändler, der lange unter seinen Schulden ächzte und gerade dabei ist, den Rucksack abzulegen. Erst schauen wir aber, wo die Aktie im Scanner auftaucht — denn dort beginnt die eigentliche Geschichte.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Sally Beauty schlägt in 12 Filtern an (Datenstand 10. Juli 2026), und die Mischung ist genau die, die den Follow-the-Insider-Reflex weckt. Auf der Insider-Seite stehen „CEO kauft“ und „Insider kaufen (netto)“, dazu „Turnaround-Kandidaten“. Auf der Substanz-Seite: „KGV-Ranking“, „KUV-Ranking“, „K-FCF-Ranking“, „KCF-Ranking“ und der „Piotroski F-Score (7–9)“, ein Bilanzgüte-Filter. Und auf der Momentum-Seite: „GpA-Beschleunigung“, „Power Trend“, „Profis 80 %“ und „Inside Day“. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner“ einen dieser Filter öffnen und die Zeile SBH suchen.

Jetzt der ehrliche Teil, den der Reflex gern überspringt: Ein Scanner-Name sagt, DASS ein Insider gekauft hat — nicht, WIE VIEL. Und genau hier lohnt der Blick in die Insider-Meldungen (Form 4), die jeder Vorstand und Aufsichtsrat bei einem Kauf einreichen muss. Was steht drin? Vorstandschefin Denise Paulonis kaufte am 8. August 2025 4.500 Aktien zu 11,74 US-Dollar — das sind rund 52.800 US-Dollar. Klingt nach Bekenntnis? Ordnen wir es ein: Paulonis verdiente im Geschäftsjahr 2025 laut Einladung zur Hauptversammlung (DEF 14A) insgesamt 9,11 Millionen US-Dollar. Ihr Kauf entspricht also rund 0,6 Prozent ihrer Jahresvergütung — und rund 1,2 Prozent der gut 362.000 Aktien, die sie ohnehin schon hielt. Das ist kein Überzeugungskauf, der wehtut; das ist ein freundliches Vertrauenssignal in Taschengeld-Größe. Wer sich an unsere Analyse zu einem anderen Wert erinnert, bei dem „Insider kaufen“ nur auf einem einzigen Mini-Kauf beruhte, kennt die Falle.

Zur Fairness gehört die andere Hälfte: Paulonis war nicht allein. Im selben Spätsommer 2025 kauften auch drei Aufsichtsräte am offenen Markt — Diana Ferguson (2.500 Aktien zu 12,02 US-Dollar), Debra Perelman (2.300 zu 13,48) und Max Rangel (3.500 zu 14,07). Zusammen mit der CEO summieren sich die Insider-Käufe auf rund 163.000 US-Dollar, alle in einem Fenster von vier Wochen und nahe dem damaligen Jahrestief. Ein gleichzeitiges Cluster mehrerer Insider ist mehr wert als ein einsamer Einzelkauf — es ist ein echtes, kleines Signal, dass ein paar Leute an der Spitze die Aktie um 11 bis 14 US-Dollar für zu billig hielten. Aber es bleibt klein. Ein Insider-Kauf ist ein Flüstern, kein Beweis. Ob dahinter Substanz steckt, verrät nur das Geschäft. Also rechnen wir nach.

Die Zahlen über die Jahre

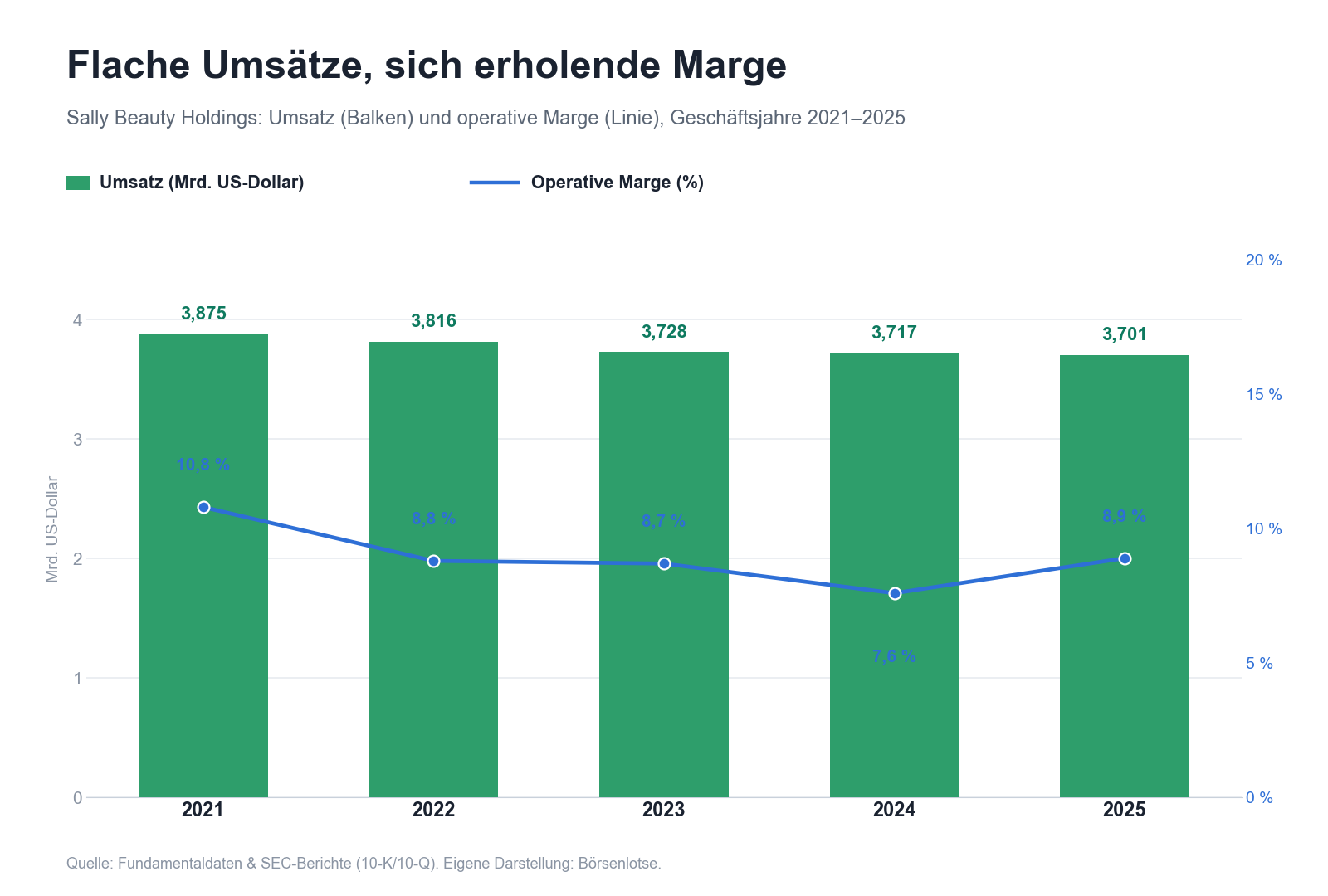

Fangen wir mit dem an, was wirklich beeindruckt — denn der operative Turnaround ist echt. Sally Beauty hat in den vergangenen Jahren ein striktes Kostenprogramm namens „Fuel for Growth“ durchgezogen: gebündelte Logistik, seltenere Lieferungen an die Läden, zusammengelegte Verteilzentren. Das Ergebnis steht in den Büchern. Die operative Marge stieg von 7,6 Prozent (FY2024) auf 8,9 Prozent (FY2025), das operative Ergebnis von 282,7 auf 327,8 Millionen US-Dollar (+15,9 Prozent), der Nettogewinn von 153,4 auf 195,9 Millionen (+27,7 Prozent). Die Bruttomarge liegt dank der Eigenmarken bei rund 51,6 Prozent. Das ist keine kranke Firma — das ist ein Händler, der gelernt hat, aus jedem Dollar Umsatz mehr herauszuholen. Der folgende Chart zeigt aber auch die Kehrseite:

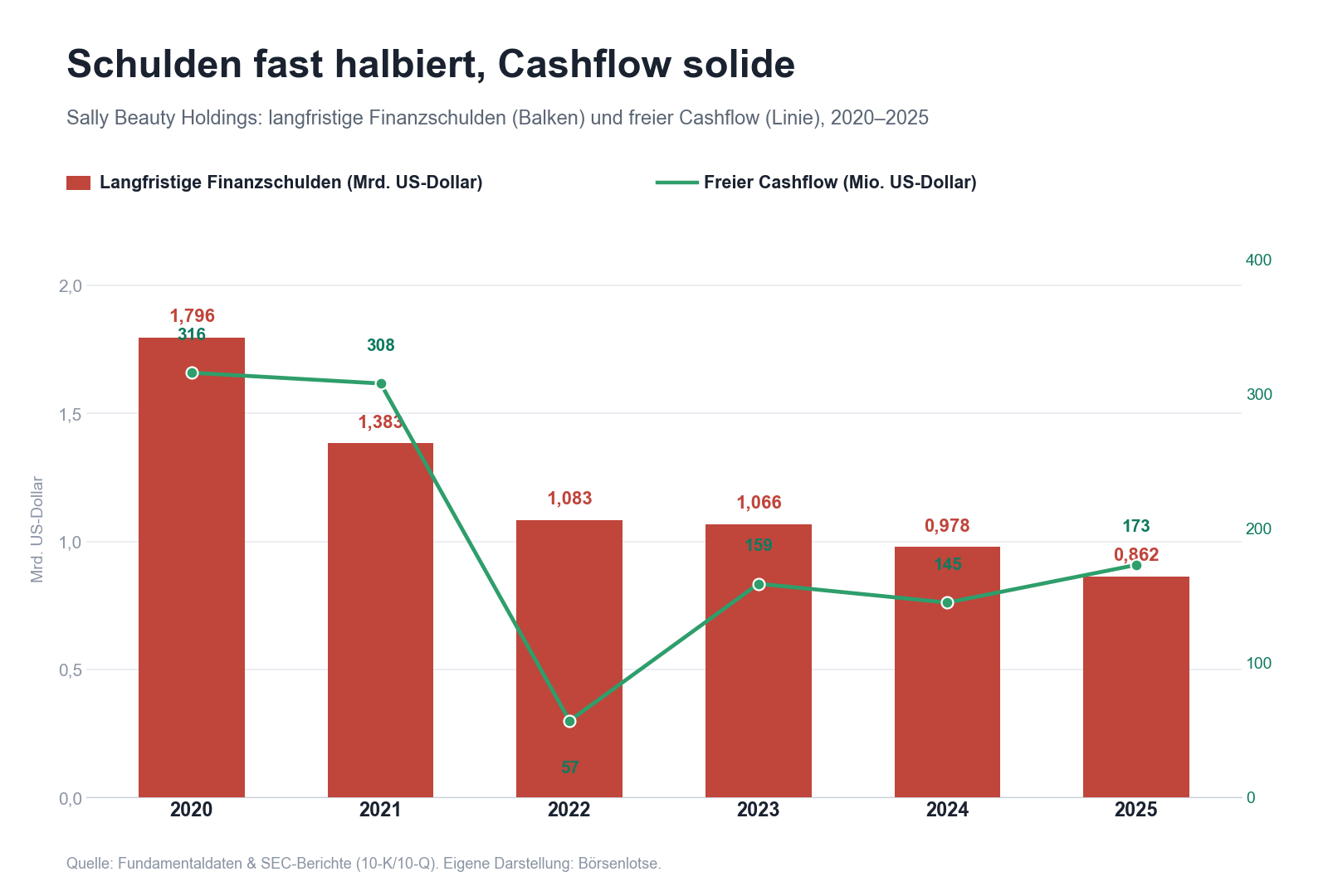

Lies den Chart in Ruhe: Die Marge kehrt zurück, aber die Balken bewegen sich kaum. Der Umsatz stand bei 3,875 Milliarden US-Dollar im Hoch (FY2021) und ist seither jedes Jahr ein Stück geschmolzen — auf 3,816, 3,728, 3,717 und zuletzt 3,701 Milliarden (FY2025). Das sind rund 4,5 Prozent weniger als im Hoch, und die vergleichbaren Filialumsätze (Comparable Sales) legten FY2025 nur um mickrige 0,3 Prozent zu. Immerhin: Im jüngsten Quartal (per 31.03.2026) zog der Umsatz wieder um 2,3 Prozent an, die vergleichbaren Umsätze um 1,3 Prozent — ein zartes Lebenszeichen, mehr aber auch nicht. Der zweite Chart erzählt die deutlich schönere Hälfte der Zahlen-Geschichte: die Entschuldung.

Das ist die stärkste Seite von Sally Beauty: eine Firma, die diszipliniert Cash produziert (freier Cashflow 173 Millionen US-Dollar in FY2025, das entspricht grob 12 Prozent des Börsenwerts) und damit Schulden tilgt und eigene Aktien zurückkauft. Genau deshalb schlagen die Value- und Cashflow-Filter des Scanners an. Jetzt aber zu den drei unbequemen Wahrheiten, die der Follow-the-Insider-Reflex gern überhört.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Schuldenrucksack ist leichter — aber immer noch da

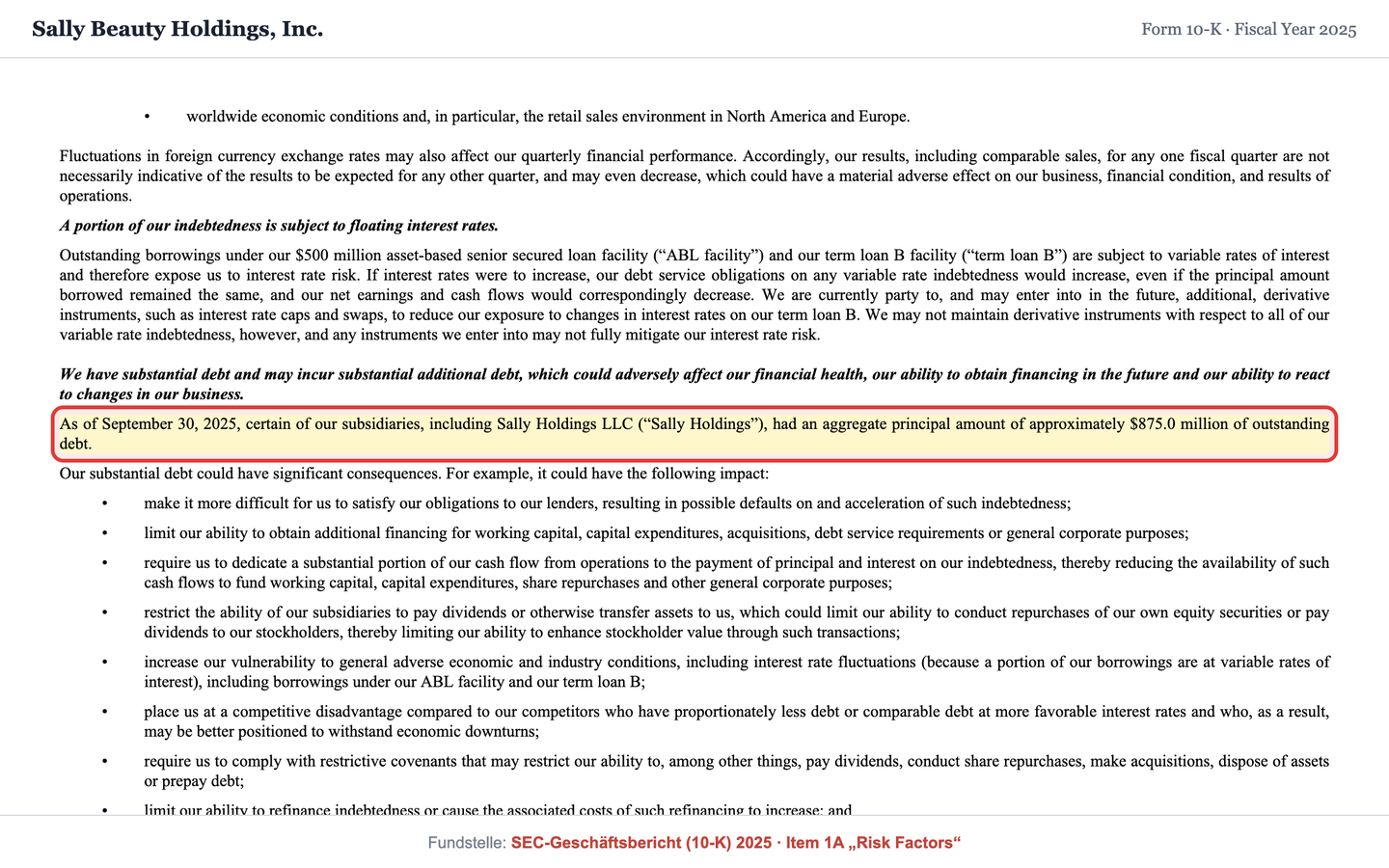

Die schöne Entschuldungs-Geschichte hat einen Haken: Sally Beauty trägt noch immer eine ordentliche Schuldenlast aus der Leveraged-Buyout-Vergangenheit. Der Geschäftsbericht (10-K) beziffert sie nüchtern:

„As of September 30, 2025, certain of our subsidiaries, including Sally Holdings LLC (‘Sally Holdings’), had an aggregate principal amount of approximately $875.0 million of outstanding debt. Our substantial debt could have significant consequences."

Übersetzung: „Zum 30. September 2025 hatten bestimmte unserer Tochtergesellschaften, einschließlich der Sally Holdings LLC, einen ausstehenden Schuldenbetrag von insgesamt rund 875,0 Millionen US-Dollar. Unsere erhebliche Verschuldung könnte bedeutende Folgen haben.“

— Sally Beauty Holdings, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors“

Fair eingeordnet: Das ist heute deutlich weniger dramatisch als früher. Die Schulden bestehen aus einem Terminkredit (275 Millionen US-Dollar, fällig 2030) und einer 6,75-Prozent-Anleihe (600 Millionen, fällig 2032); die Kreditlinie (ABL) über 500 Millionen läuft bis Ende 2029. Nichts davon ist bald fällig. Die Nettoverschuldung liegt beim rund 1,9-Fachen des operativen Ergebnisses (EBITDA), die Zinslast von 64,4 Millionen US-Dollar (FY2025, gesenkt von 76,4 Millionen) ist durch das Betriebsergebnis von 327,8 Millionen rund fünffach gedeckt. Das ist eine tragbare, gestreckte, bediente Schuld — ein Preisschild, keine Existenzfrage. Aber sie erklärt, warum ein Teil des schönen Cashflows nicht beim Aktionär landet, sondern bei den Gläubigern, und warum die Aktie einen Risikoabschlag trägt. Wie ein margenstarker Wert die Schuldenlast seiner Herkunft verdauen muss, haben wir übrigens auch bei der billigen Cash-Maschine Consensus Cloud gesehen.

Unbequeme Wahrheit Nr. 2: Der Umsatz steht still — und der stationäre Handel schrumpft

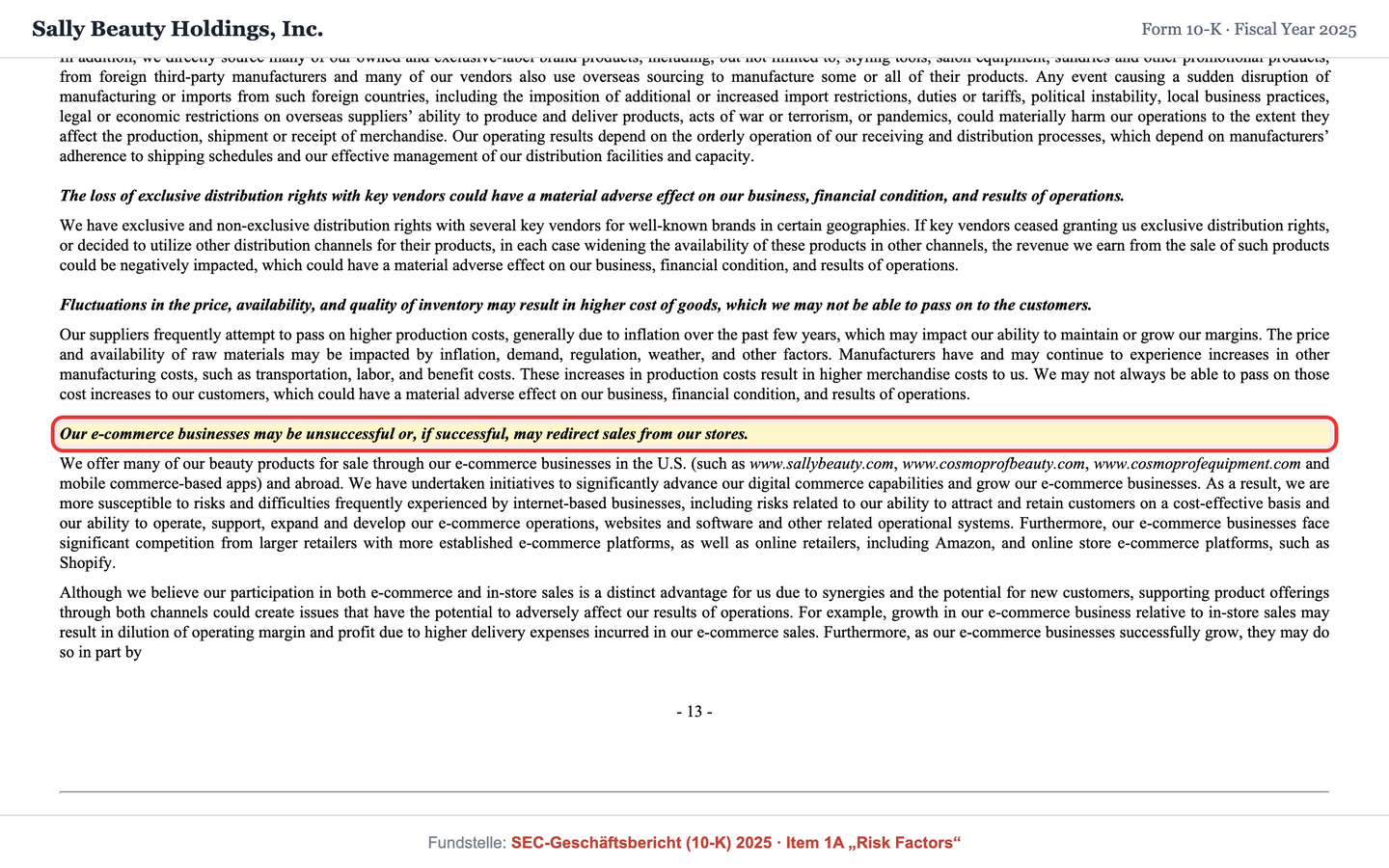

Hier wird es entscheidend für die Turnaround-Frage. Der Follow-the-Insider-Reflex flüstert dir zu, eine Wende bedeute Wachstum. Bei Sally Beauty stimmt das nur für die Marge, nicht für den Umsatz. Die Filialbasis wird kleiner (4.422 Läden, minus 38 im Jahr; im Geschäftsjahr 2022 beschloss das Unternehmen sogar die Schließung von 330 Sally- und 35 BSG-Filialen). Und der Online-Handel, der das eigentlich auffangen soll, ist Fluch und Segen zugleich — Sally Beauty schreibt es selbst in die Risikofaktoren:

„Our e-commerce businesses may be unsuccessful or, if successful, may redirect sales from our stores."

Übersetzung: „Unsere E-Commerce-Geschäfte könnten erfolglos sein oder, falls erfolgreich, Umsätze von unseren Ladengeschäften abziehen.“

— Sally Beauty Holdings, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors“

Das ist die nüchterne Wahrheit hinter der Wende: Der E-Commerce-Anteil ist von 9,3 (FY2023) auf 10,7 Prozent (FY2025) gestiegen — gut, aber langsam, und jeder Online-Verkauf kann einen Ladenverkauf ersetzen statt ergänzen. Ein Umsatz, der auf der Stelle tritt, während die Zahl der Läden sinkt, ist kein Wachstums-Turnaround, sondern eine Firma, die ihr bestehendes Geschäft effizienter macht. Das ist wertvoll — aber es ist etwas anderes, als der Scanner-Name „Turnaround-Kandidaten“ vermuten lässt. Wie leicht sich eine Erholung als echte Wende verkleiden kann, haben wir zuletzt beim Personalvermittler AMN Healthcare gesehen.

Unbequeme Wahrheit Nr. 3: Der Wettbewerb wird härter — von allen Seiten

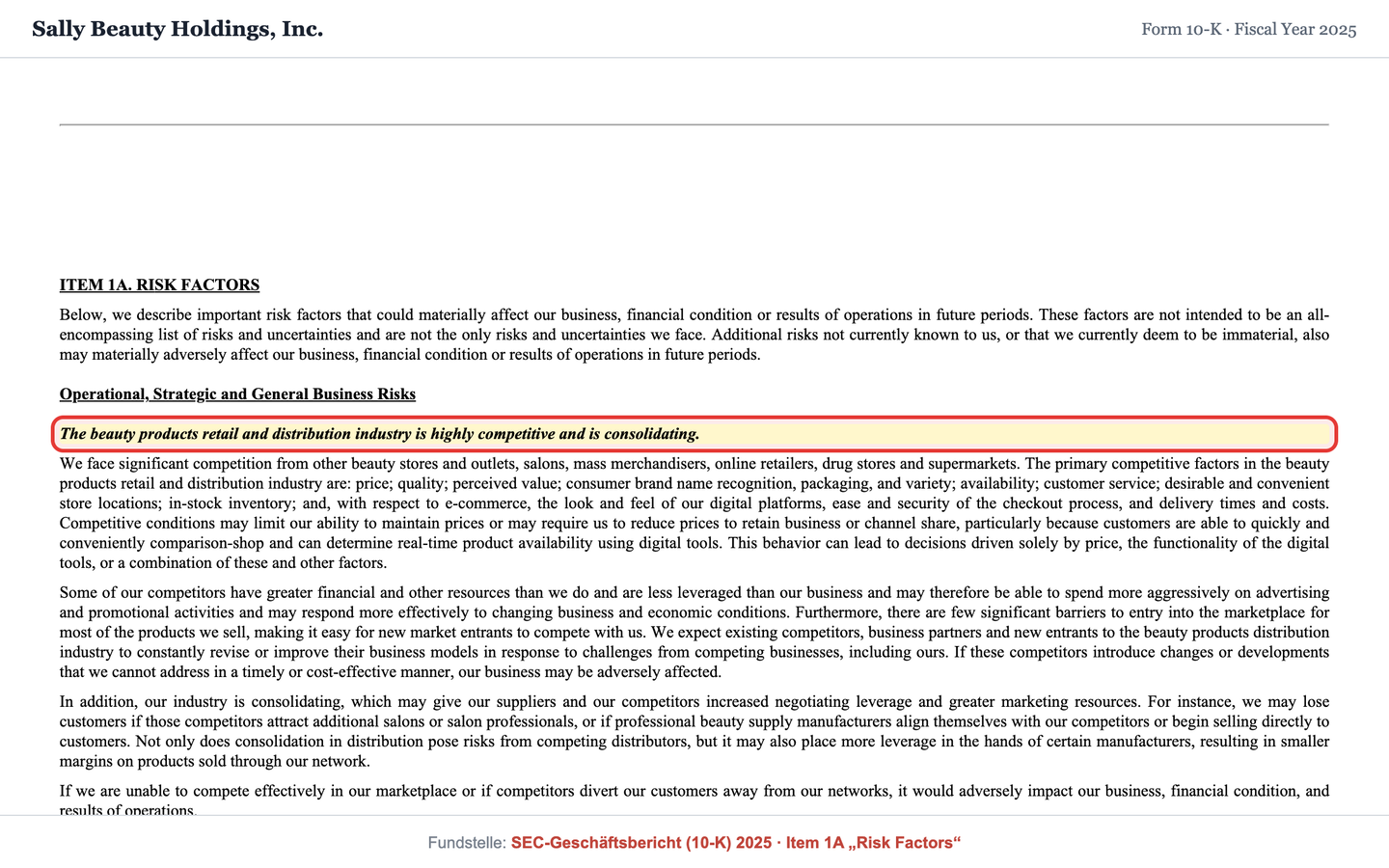

Wer Haarfarbe und Pflege verkauft, hat heute mehr Konkurrenten denn je. Sally Beauty steht zwischen den Riesen: dem Online-Händler mit dem A, der Beauty-Kette Ulta, den Massenhändlern, Drogerien und Supermärkten. Das Unternehmen benennt es im Geschäftsbericht selbst — und schreibt sogar, die Branche konsolidiere sich, der Druck also steige:

„The beauty products retail and distribution industry is highly competitive and is consolidating. We face significant competition from other beauty stores and outlets, salons, mass merchandisers, online retailers, drug stores and supermarkets."

Übersetzung: „Der Einzelhandel und Vertrieb von Schönheitsprodukten ist stark umkämpft und konsolidiert sich. Wir stehen im erheblichen Wettbewerb mit anderen Beauty-Läden und -Outlets, Salons, Massenhändlern, Online-Händlern, Drogerien und Supermärkten.“

— Sally Beauty Holdings, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors“

Zur Fairness: Sally Beauty hat eine echte Verteidigungslinie — die Eigenmarken und die Nähe zu den Profis (Salons faxen ihre Nachbestellungen nicht bei Amazon, sondern beim vertrauten Cosmo-Prof-Berater). Genau das hält die Bruttomarge bei rund 51 Prozent. Aber der Druck ist strukturell und dauerhaft, und er ist der eigentliche Grund für den größten Warnschuss dieser Analyse: Rund 29 Prozent des frei handelbaren Aktienbestands sind leerverkauft. Ein knappes Drittel des Streubesitzes wettet also aktiv auf fallende Kurse — vermutlich genau mit dem Argument, dass ein stationärer Beauty-Händler im Amazon-Zeitalter langfristig schrumpft. Diese hohe Leerverkaufsquote ist ein doppelter Befund: ein Warnsignal, wie skeptisch der Markt ist — und zugleich eine Chance, denn dreht die Wende, könnten die Wetten teuer eingedeckt werden müssen.

Bewertung — was der niedrige Preis wirklich sagt

Jetzt zur Preisfrage. Sally Beauty ist optisch billig: Das Kurs-Gewinn-Verhältnis liegt bei rund 8 (nach vorne blickend eher 6), der Unternehmenswert bei etwa dem 7-Fachen des operativen Gewinns (EV/EBITDA), das Kurs-Umsatz-Verhältnis bei nur rund 0,38, das Kurs-Buchwert-Verhältnis bei rund 1,6 (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs). Die freie-Cashflow-Rendite liegt grob bei 12 Prozent. Das ist die klassische Value-Optik — und wie immer ist die Frage nicht, ob es billig ist, sondern warum. Der Markt zahlt hier wenig, weil er zwei Dinge einpreist: einen stehenden Umsatz und einen stationären Handel unter Strukturdruck. Ein niedriges Kurs-Umsatz-Verhältnis auf einen stagnierenden Umsatz ist kein Geschenk, sondern der Preis für die Unsicherheit, ob aus dem Margen-Turnaround je ein Wachstums-Turnaround wird.

Und der Blick der Profis? Das durchschnittliche Analysten-Kursziel liegt in der Größenordnung von 16 US-Dollar — moderat über dem aktuellen Niveau. Das Meinungsbild ist bezeichnend gespalten: Neben Kauf-Stimmen steht auch ein klares Verkaufsvotum. Merke: Sally Beauty ist kein Momentum-Liebling und kein sicherer Value-Fall, sondern ein umstrittener Wert — eine profitable, entschuldende, billig bewertete Firma mit einem strukturellen Wachstumsproblem, an der sich die Geister scheiden. Genau das spiegelt auch die hohe Leerverkaufsquote.

Chancen und Risiken auf einen Blick

Was für Sally Beauty spricht:

- Echter operativer Turnaround: operative Marge von 7,6 auf 8,9 Prozent, Nettogewinn +27,7 Prozent auf 195,9 Millionen US-Dollar (FY2025), getragen vom Kostenprogramm „Fuel for Growth“; Bruttomarge dank Eigenmarken bei rund 51 Prozent.

- Bilanz entschärft: langfristige Finanzschulden fast halbiert (1,80 auf 0,86 Milliarden US-Dollar seit FY2020), Zinslast gesenkt, Nettoverschuldung nur rund 1,9× EBITDA, keine baldigen Fälligkeiten; freier Cashflow 173 Millionen (FCF-Rendite grob 12 Prozent), laufende Aktienrückkäufe.

- Billige Bewertung mit Substanz-Bestätigung: Kurs-Gewinn-Verhältnis rund 8, EV/EBITDA rund 7, Kurs-Umsatz rund 0,38, Piotroski-Bilanzgüte im grünen Bereich — plus ein Insider-Cluster aus CEO und drei Aufsichtsräten nahe dem Jahrestief.

- Verteidigungslinie: Eigenmarken und die enge Bindung an Salons (Profi-Geschäft Cosmo Prof) machen Sally Beauty weniger leicht angreifbar als einen reinen Wiederverkäufer; das jüngste Quartal zeigte wieder leicht steigende Umsätze (+2,3 Prozent).

Was dagegen spricht:

- Kein Wachstums-Turnaround: Der Umsatz steht seit dem FY2021-Hoch still bis leicht rückläufig (3,875 auf 3,701 Milliarden US-Dollar), die vergleichbaren Umsätze wuchsen FY2025 nur 0,3 Prozent, die Filialbasis schrumpft (−38 Läden).

- Struktureller Wettbewerbsdruck: Amazon, Ulta, Massenhändler, Drogerien und Online-Händler in einer sich konsolidierenden Branche; der eigene E-Commerce (10,7 Prozent) kann Filialumsätze eher ersetzen als ergänzen.

- Restschuld aus der LBO-Historie: rund 875 Millionen US-Dollar — tragbar und gestreckt, aber ein dauerhafter Risikoabschlag, der einen Teil des Cashflows bindet.

- Der Markt ist skeptisch: rund 29 Prozent des Streubesitzes sind leerverkauft; das Analysten-Bild ist gespalten (inklusive eines klaren Verkaufsvotums), und der Insider-Kauf ist mit rund 52.800 US-Dollar (CEO) zu klein, um allein als Bekenntnis zu taugen.

Ein menschliches Fazit

Erinnerst du dich an den Follow-the-Insider-Reflex vom Anfang — „der Chef kauft, also kaufe ich auch“? Nach dem Blick in die Insider-Meldungen und die Berichte kannst du ihn jetzt sauber einordnen. Der Kauf ist echt, und er kommt nicht allein: CEO und drei Aufsichtsräte griffen im Spätsommer 2025 nahe dem Tief zu. Aber er ist klein — die 52.800 US-Dollar der Vorstandschefin sind gemessen an ihren 9,11 Millionen Jahresvergütung ein freundliches Winken, kein Alles-oder-nichts. Ein Insider-Kauf ist erst dann ein lautes Signal, wenn er wehtut. Dieser flüstert.

Und die Wende? Sie ist zur Hälfte real. Die Marge dreht, die Schulden sind fast halbiert, der Cashflow fließt, die Bewertung ist billig — das ist die starke Hälfte, und sie erklärt, warum so viele Value- und Cashflow-Filter anschlagen. Die andere Hälfte steht im Kleingedruckten: ein Umsatz, der seit Jahren stillsteht, eine schrumpfende Filialbasis, ein struktureller Wettbewerb, den die Firma selbst „konsolidierend“ nennt, und ein knappes Drittel des Streubesitzes, das dagegen wettet. Sally Beauty macht sich effizienter — aber es wächst nicht.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht auf einen mutigen Millionen-Einstieg des Managements und nicht auf eine Wachstums-Explosion, sondern auf die Frage, ob eine billige, entschuldende, margenstarke Firma ihren stehenden Umsatz irgendwann wieder in Bewegung bringt. Der Scanner zeigt dir, dass Insider gekauft haben und die Kennzahlen billig sind. Wie groß der Kauf war und ob der Umsatz nachzieht, sagt er dir nicht — das steht in den Berichten, und jetzt kennst du beide Seiten.

Quellen

- Sally Beauty Holdings, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 30.09.2025, eingereicht 13.11.2025)

- Sally Beauty Holdings, Inc. — SEC-Quartalsbericht (10-Q) (per 31.03.2026, eingereicht 11.05.2026)

- Sally Beauty Holdings, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 10.12.2025) — Vergütung CEO Paulonis FY2025

- Sally Beauty Holdings, Inc. — SEC-Insider-Meldung (Form 4) zum CEO-Kauf Denise Paulonis am 08.08.2025 (4.500 Aktien zu 11,74 US-Dollar)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Insider-Kauf — Signalstärke neutral

- Der Kauf ist real, aber klein: CEO Denise Paulonis erwarb am 08.08.2025 4.500 Aktien zu 11,74 US-Dollar (~52.800 US-Dollar) — rund 0,6 Prozent ihrer Jahresvergütung von 9,11 Millionen und ~1,2 Prozent ihres Bestands. Immerhin ein Cluster: Zusammen mit drei Aufsichtsräten kauften Insider im Spätsommer 2025 für rund 163.000 US-Dollar nahe dem Jahrestief. Ein echtes, aber schmales Vertrauenssignal, kein Millionen-Bekenntnis.

- Turnaround — operativ vs. Wachstum neutral

- Operativ echt, beim Wachstum nicht: Die operative Marge stieg dank „Fuel for Growth“ von 7,6 auf 8,9 Prozent, der Nettogewinn um 27,7 Prozent auf 195,9 Millionen US-Dollar (FY2025). Der Umsatz aber steht seit dem FY2021-Hoch still (3,875 auf 3,701 Milliarden), die vergleichbaren Umsätze wuchsen FY2025 nur 0,3 Prozent, die Filialbasis schrumpft (−38). Ein Margen- und Entschuldungs-Turnaround, kein Wachstums-Turnaround.

- Bilanz & Cashflow positiv

- Die stärkste Seite: langfristige Finanzschulden von 1,80 (FY2020) auf 0,86 Milliarden US-Dollar fast halbiert, Zinslast von 76,4 auf 64,4 Millionen gesenkt (rund fünffach gedeckt), Nettoverschuldung nur ~1,9× EBITDA, keine baldigen Fälligkeiten. Freier Cashflow 173 Millionen (FCF-Rendite grob 12 Prozent), dazu laufende Aktienrückkäufe. Bruttomarge dank Eigenmarken bei rund 51 Prozent.

- Wettbewerb & Struktur negativ

- Struktureller Dauerdruck: Sally Beauty nennt die Branche selbst „stark umkämpft und konsolidierend“ und listet Amazon-artige Online-Händler, Ulta, Massenhändler, Drogerien und Supermärkte als Konkurrenten. Der stationäre Handel schrumpft, der eigene E-Commerce (10,7 Prozent) kann Filialumsätze eher ersetzen als ergänzen. Rund 29 Prozent des Streubesitzes sind leerverkauft — der Markt wettet spürbar gegen die Wende.

- Bewertung & Markt neutral

- Billig, aber aus einem Grund: KGV rund 8 (vorwärts ~6), EV/EBITDA rund 7, Kurs-Umsatz rund 0,38, Kurs-Buchwert rund 1,6 (Mitte 2026) — der Markt preist den stehenden Umsatz und den Strukturdruck ein. Analysten-Kursziel in der Größenordnung von 16 US-Dollar bei gespaltenem Meinungsbild (inklusive Verkaufsvotum). Beta rund 1,0, keine Dividende, laufende Rückkäufe.

Sally Beauty Holdings vereint drei Scanner-Signale — „CEO kauft“, „Insider kaufen (netto)“ und „Turnaround-Kandidaten“ —, doch beide Aufhänger sind kleiner, als sie klingen. Der CEO-Kauf (rund 52.800 US-Dollar) ist gegen 9,11 Millionen Jahresvergütung ein freundliches Winken, wenn auch Teil eines Clusters von rund 163.000 US-Dollar. Und der Turnaround ist operativ echt, aber kein Wachstum: Die Marge dreht (7,6 auf 8,9 Prozent), der Nettogewinn steigt um 27,7 Prozent, die Schulden sind fast halbiert und der freie Cashflow fließt (173 Millionen, ~12 Prozent Rendite) — während der Umsatz seit FY2021 stillsteht (3,875 auf 3,701 Milliarden) und die Filialbasis schrumpft. Dazu Restschulden von 875 Millionen aus der LBO-Historie (tragbar, gestreckt), harter Strukturwettbewerb und rund 29 Prozent Leerverkäufer. Eine billige, entschuldende, margenstarke Firma mit einem Wachstumsproblem. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (10.07.2026) — Fund für Fund: (1) Stehender Umsatz / schrumpfende Filialbasis: Umsatz −4,5 % seit dem FY2021-Hoch, Comparable Sales FY2025 nur +0,3 Prozent, Filialen −38; aber die Firma bleibt hochprofitabel (operative Marge 8,9 %) und cash-stark → Struktur-/Preis-Fund (max. eine Stufe), kein Existenz-Fund. (2) Restschuld ~875 Mio. US-Dollar aus der LBO-Historie: von 1,80 Mrd. (FY2020) fast halbiert, Nettoverschuldung ~1,9× EBITDA, Zinsen ~5× gedeckt, nächste Fälligkeiten 2029/2030/2032, freier Cashflow stark → Preis-Fund (bedient & gestreckt), kein Existenz-Fund (keine akute Fälligkeit, kein schwacher FCF, kein Going Concern). (3) Struktureller Wettbewerb (Amazon/Ulta/Massenhändler/Drogerien/Online): dauerhaft, aber Bruttomarge dank Eigenmarken stabil bei ~51 % → Struktur-Fund. (4) Leerverkaufsquote ~29 % des Streubesitzes: Marktsentiment, kein Firmen-Fund → Schönheitsfehler (kein Stimmrecht), zugleich doppelschneidig als Squeeze-Chance. (5) CEO-Kauf ~52.800 US-Dollar: eine STÄRKE nur, wenn belegbar substanziell — hier ~0,6 % der 9,11-Mio.-Vergütung → kosmetisch, mildes Positivsignal, keine starke Stärke. Ergebnis: kein Existenz-Fund; belegte Stärken (Marge, FCF, Entschuldung, billige Bewertung, Insider-Cluster) gegen gehäufte Preis-/Struktur-Funde → Einordnung „halten“, nicht „kaufen“ (Wachstum unbelegt, Insider-Signal kosmetisch) und nicht „vorsicht“ (kein Existenz-Fund).

- Insider-Kauf-Verifikation (Form 4): Alle Käufe mit Transaktionscode „P“ (Offenmarktkauf) verifiziert. CEO Denise Paulonis 4.500 Aktien zu 11,74 US-Dollar am 08.08.2025 (Bestand danach 366.865 Aktien); Aufsichtsräte Diana Ferguson 2.500 zu 12,02 (07.08.), Debra Perelman 2.300 zu 13,48 (13.08., Erststand), Max Rangel 3.500 zu 14,07 (04.09., Erststand). Summe rund 163.000 US-Dollar. CEO-Vergütung FY2025 gesamt 9.112.619 US-Dollar laut DEF 14A (10.12.2025). Nach dem Kauf-Fenster: einige routinemäßige Verkäufe via Optionsausübung (u. a. Sherman, McIntosh, Dez. 2025) — kein Widerspruch, aber ein Grund, das Cluster nicht zu überhöhen.

- Umsatz-, Marge-, Schulden- und Cashflow-Reihen stammen aus dem Geschäftsbericht (10-K) 2025 und den Quartalsberichten (10-Q). Kurs- und Bewertungsangaben datiert auf Mitte 2026 (Geschäftsjahr endet 30.09.); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Bruttomarge FY2025 ~51,6 %, E-Commerce-Anteil 10,7 % (von 9,3 % in FY2023). Sonderlagen-Screening (EDGAR): nur passive SC 13G / SC 13G/A, kein aktivistisches SC 13D, keine laufende Übernahme, kein Rights Plan, kein Strategic Review, kein Going Concern.

- KI-Akte: Kategorie „nutzt“ (bewertet 10.07.2026) — Sally Beauty integriert laut Geschäftsbericht (10-K) maschinelles Lernen und generative KI zur Datenauswertung für Geschäftsabläufe und Kundeninteraktion und baut die Personalisierung des Einkaufserlebnisses aus; KI ist keine eigene Umsatzquelle, der KI-Bezug in den Risikofaktoren ist allgemeines Einsatzrisiko, keine konkrete Bedrohung durch fremde KI. Vorrang-Regel: nutzt vor neutral.

Häufige Fragen

Sally Beauty Holdings (NYSE: SBH) ist ein US-Beauty-Einzelhändler und -Distributor mit zwei Segmenten: Sally Beauty Supply verkauft Haarfarbe, Pflege und Zubehör an Endkunden und Heim-Coloristen (rund 3.096 Läden), die Beauty Systems Group (Marke Cosmo Prof) beliefert Salons und Profis (rund 1.326 Läden plus Außendienst). Zusammen 4.422 Filialen; rund 70 Prozent des Umsatzes kommen aus Haarfarbe und Haarpflege. Sitz ist Plano, Texas.

Klein. Laut Insider-Meldung (Form 4) kaufte CEO Denise Paulonis am 8. August 2025 4.500 Aktien zu 11,74 US-Dollar — rund 52.800 US-Dollar. Das sind nur etwa 0,6 Prozent ihrer Jahresvergütung von 9,11 Millionen US-Dollar (FY2025). Immerhin kauften zeitgleich drei Aufsichtsräte mit; zusammen rund 163.000 US-Dollar nahe dem Jahrestief. Ein echtes, aber schmales Insider-Cluster — kein Bekenntnis in Millionenhöhe.

Operativ ja, beim Wachstum nein. Die operative Marge stieg dank des Kostenprogramms „Fuel for Growth“ von 7,6 auf 8,9 Prozent, der Nettogewinn um 27,7 Prozent auf 195,9 Millionen US-Dollar (FY2025), die Schulden sind fast halbiert. Aber der Umsatz steht seit dem FY2021-Hoch still (3,875 auf 3,701 Milliarden), und die Filialbasis schrumpft. Es ist ein Margen- und Entschuldungs-Turnaround, kein Wachstums-Turnaround.

Weil der Markt einen stehenden Umsatz und einen stationären Handel unter Strukturdruck einpreist. Sally Beauty verdient gut und ist billig (Kurs-Gewinn-Verhältnis rund 8, Kurs-Umsatz rund 0,38, freie-Cashflow-Rendite grob 12 Prozent), steht aber im Wettbewerb mit Amazon, Ulta, Massenhändlern und Drogerien. Auffällig: rund 29 Prozent des Streubesitzes sind leerverkauft — ein knappes Drittel wettet aktiv gegen die Wende.

Zum 30. September 2025 rund 875 Millionen US-Dollar: ein Terminkredit von 275 Millionen (fällig 2030) und eine 6,75-Prozent-Anleihe über 600 Millionen (fällig 2032), dazu eine Kreditlinie über 500 Millionen bis Ende 2029. Die Schulden stammen aus der Leveraged-Buyout-Historie, wurden aber von 1,80 Milliarden (FY2020) fast halbiert. Nettoverschuldung nur rund 1,9× EBITDA, Zinsen rund fünffach gedeckt — tragbar und gestreckt.

Ja, operativ und in frühem Stadium. Laut Geschäftsbericht (10-K) integriert Sally Beauty maschinelles Lernen und generative KI, um Daten für Geschäftsabläufe und die Interaktion mit Kunden auszuwerten, und baut die Personalisierung des Einkaufserlebnisses aus. KI ist keine eigene Umsatzquelle. In unserer KI-Einstufung ist SBH daher als „Nutzt KI“ eingeordnet.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.