Fair Isaac: das Monopol hinter dem FICO-Score — und der Preis, den kaum jemand mitrechnet

Fair Isaac betreibt die eine Zahl, die in den USA über fast jeden Kredit entscheidet — den FICO-Score. Die Scores-Sparte verdient an 88 von 100 umgesetzten Dollar operativ mit; der Kurs ist über Jahre ein Gewinner. Wir haben Geschäfts- und Quartalsberichte gelesen und die unbequemen Stellen mitgenommen: ein Kurs-Gewinn-Verhältnis um 40, ein negatives Eigenkapital von 1,7 Milliarden US-Dollar aus jahrelangen Aktienrückkäufen — und ein frischer Beschluss der US-Hypothekenaufsicht FHFA, der das Monopol erstmals ernsthaft anknabbern könnte. Ein herausragendes Geschäft. Die Frage, die im Monopol-Jubel gern liegen bleibt, ist der Preis dafür.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der ausgerechnet die klügsten, geduldigsten Anleger erwischt — die, die gelernt haben, auf Qualität statt auf Hype zu setzen. Er geht ungefähr so: »Das ist ein Quasi-Monopol mit sagenhaften Margen und Preismacht. So etwas kann man einfach kaufen und für immer halten.« Der Haken steckt im Wort »einfach«. Denn wenn ein Monopol für jeden sichtbar unverwundbar wirkt, ist es selten ein Geheimnis — es steht längst und in voller Höhe im Kurs. Nennen wir es die Monopol-Unverwundbarkeits-Falle: den Glauben, ein Quasi-Monopol sei gegen alles gefeit — gegen Wettbewerb, gegen Regulierung und vor allem gegen den Preis, den man dafür bezahlt. Bei Fair Isaac (NYSE: FICO) ist dieser Reflex besonders verführerisch, denn kaum eine Firma verdient ihn so sehr. Deshalb machen wir einen Deal: Bevor du einem geprüften Gewinner hinterherläufst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — die Gelddruckmaschine und die drei Stellen, an denen die Unverwundbarkeit Risse bekommt. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Bei Fair Isaac ist die Qualität nicht nur echt, sie ist außergewöhnlich — eine Sparte, die an 88 von 100 umgesetzten Dollar operativ mitverdient, findet man fast nirgends. Die Frage ist nicht, ob das Geschäft großartig ist, sondern ob der Preis es schon vollständig einpreist — und was es bedeutet, dass hinter dem Monopol eine frische Entscheidung der Hypothekenaufsicht und ein bilanzielles Loch von 1,7 Milliarden US-Dollar stehen. Merk dir diesen Satz: Ein wunderbares Unternehmen und eine wunderbare Aktie sind nicht dasselbe — das Erste hängt am Geschäft, das Zweite auch am Einstiegspreis.

Was Fair Isaac eigentlich macht

Fair Isaac ist zwei Firmen in einer. Die erste, kleinere nach Umsatz, aber die eigentliche Goldgrube, ist die Zahl, die über fast jeden US-Kredit entscheidet: der FICO-Score. Wenn ein Amerikaner ein Haus finanziert, ein Auto least oder eine Kreditkarte beantragt, schaut der Kreditgeber auf eine dreistellige Zahl zwischen 300 und 850 — den FICO-Score. Er ist so tief im System verankert, dass er praktisch die Standardwährung für Kreditwürdigkeit ist; die großen US-Hypothekenkäufer Fannie Mae und Freddie Mac verlangen ihn seit Jahrzehnten. FICO erstellt das Modell; die eigentlichen Daten liefern die drei Kreditbüros Equifax, Experian und TransUnion, die den Score an Banken verkaufen und FICO je Abfrage eine Gebühr (Royalty) zahlen. Das ist ein herrliches Geschäft: FICO baut die Rechenformel einmal und kassiert danach bei jeder einzelnen Abfrage mit — ohne selbst Daten vorhalten oder Kunden bedienen zu müssen. Daher die Traummarge.

Die zweite Firma ist die Software-Sparte (Decision Management), Herzstück die FICO Platform: Werkzeuge, mit denen Banken und Versicherer automatisierte Entscheidungen treffen — Betrugserkennung (das bekannte Falcon-System, das verdächtige Kartenzahlungen in Echtzeit stoppt), Kreditvergabe, Analytik. Man kann sich die Software-Sparte als »Werkzeugkasten für automatische Ja/Nein-Entscheidungen« vorstellen. Sie macht mehr Umsatz als die Scores, ist aber viel weniger profitabel — dazu gleich mehr. Kurz gesagt: Die Scores sind die Lizenz zum Gelddrucken, die Software ist das Wachstums- und Zukunftsprojekt. Wer das Spannungsfeld »großartiges Geschäft, großer Preis« mag, findet es auch in einer anderen Analyse von uns wieder — bei Monarch Casino, einer Bilanz-Festung am oberen Rand ihrer Bewertung.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Fair Isaac leuchtet dort gleich mehrfach auf — sieben Treffer (Datenstand 10. Juli 2026), und es sind ausgerechnet die Filter, die Qualität und Momentum zusammen suchen:

- »EBIT-Margen-Ranking« und »Qualitäts-Wachstum« — kein Wunder: Eine Konzernmarge von 46,5 Prozent (auf Basis des operativen Ergebnisses) und eine Scores-Marge von 88 Prozent stehen ganz oben.

- »GpA-Beschleunigung« — der Gewinn je Aktie wächst nicht nur, er beschleunigt: +21 Prozent (Geschäftsjahr 2024), +30 Prozent (2025), zuletzt +69 Prozent im zweiten Quartal 2026.

- »Fundamental Rank (A / A+)« und »Best of All« — die Konfluenz-Filter, die über viele Einzelkriterien hinweg die stärksten Firmen einsammeln.

- Dazu die Trend- und Profi-Filter »Power Trend« und »Profis 80%«.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Best of All« öffnen und die Zeile FICO suchen. Aber jetzt der ehrliche Teil, den die Monopol-Unverwundbarkeits-Falle gern überspringt: Diese Scanner messen die Vergangenheit und die aktuelle Stärke — nicht den Preis. Sie sagen dir, dass Fair Isaac ein herausragendes, hochprofitables, beschleunigendes Unternehmen ist. Ob die Aktie eine gute Anlage ist, hängt zusätzlich an zwei Dingen, die kein Qualitäts-Filter beantwortet: an den Rissen im Monopol und am Preis, den du heute zahlst. Beides schauen wir uns jetzt an — erst die beeindruckenden Zahlen, dann das Kleingedruckte.

Die Zahlen über die Jahre

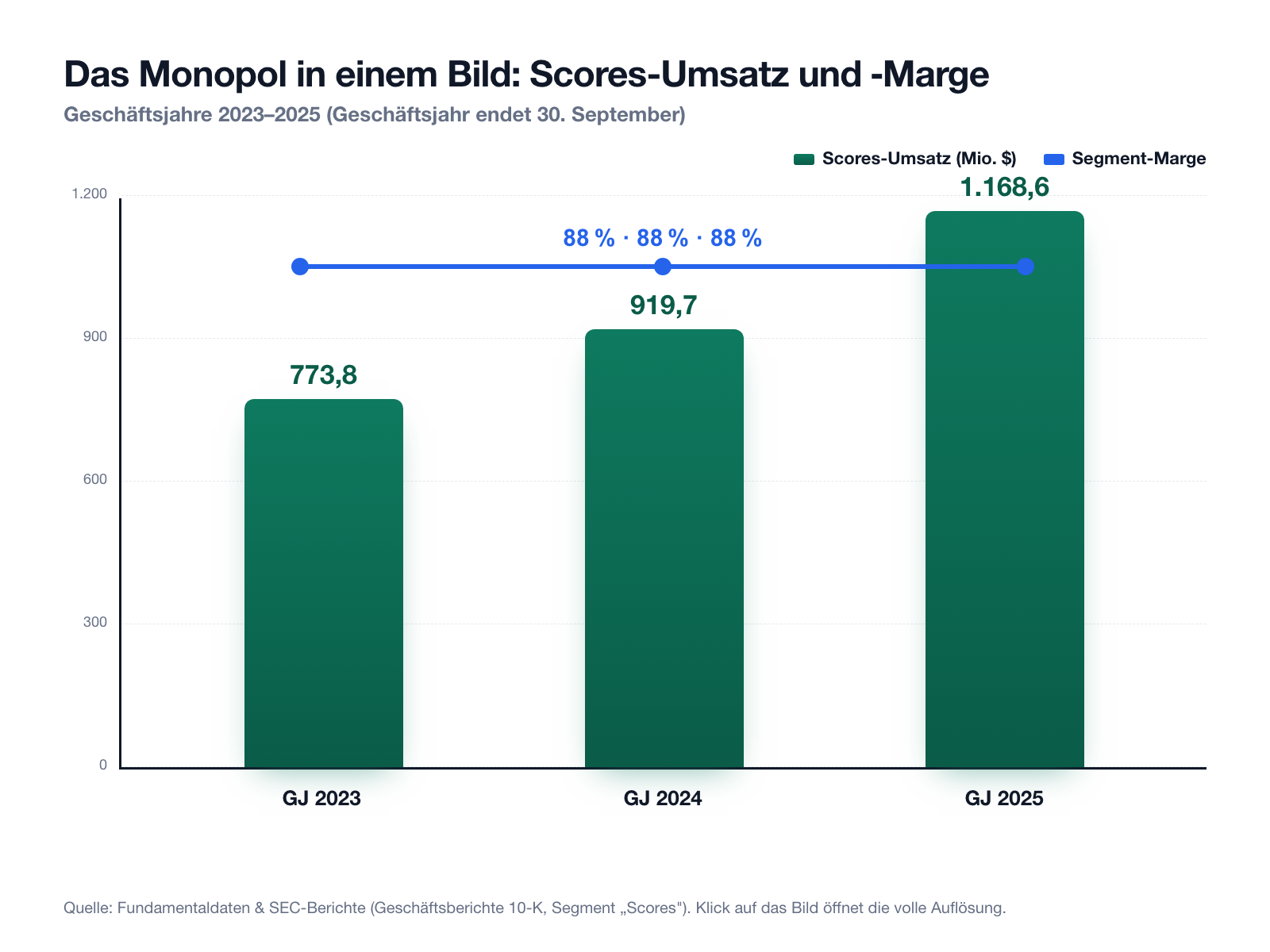

Fangen wir mit dem an, was wirklich beeindruckt — und bei Fair Isaac ist das viel. Der Konzernumsatz ist über die Jahre stetig gewachsen: von 1.294,6 Millionen US-Dollar (Geschäftsjahr 2020) auf 1.990,9 Millionen (2025), zuletzt mit +16 Prozent im Jahr sogar beschleunigend. Der eigentliche Star aber ist die Scores-Sparte: 1.168,6 Millionen US-Dollar Umsatz bei einem Segment-Betriebsergebnis von 1.026,2 Millionen — das ist eine operative Marge von 88 Prozent, und zwar über die Geschäftsjahre 2023, 2024 und 2025 hinweg konstant. Zum Vergleich: Die Software-Sparte macht mit 822,3 Millionen zwar fast so viel Umsatz, bringt es aber nur auf 30 Prozent Marge. Man sieht in einem Bild, wo das Geld verdient wird.

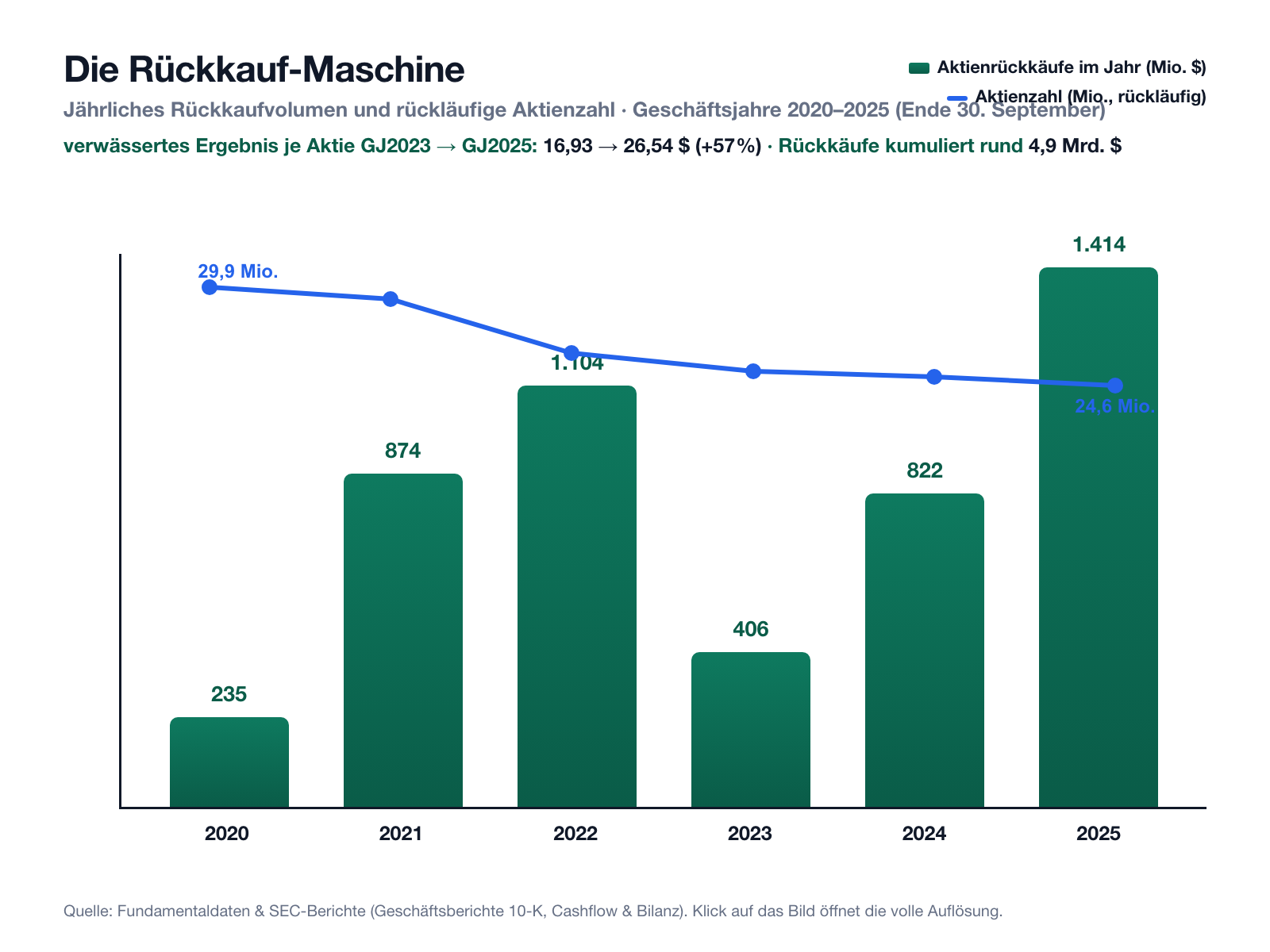

Woher kommt diese Marge? Aus Preismacht. Fair Isaac benennt sie im Geschäftsbericht selbst als Treiber: Der Anstieg der Scores-Erlöse gehe »primarily« auf »a higher unit price« zurück — auf einen höheren Preis je Abfrage. Übersetzt: FICO kann die Gebühr je Score-Abruf anheben, und die Kunden zahlen, weil es kaum eine Alternative gibt. Genau das ist das Wesen eines Quasi-Monopols. Und es hat einen zweiten Effekt, der die Aktie über Jahre zum Gewinner gemacht hat: Fair Isaac verwandelt diese Gewinne in Aktienrückkäufe. Das Unternehmen hat seine Aktienzahl von rund 29,9 Millionen (2020) auf 24,6 Millionen (2025) eingedampft — allein im Geschäftsjahr 2025 für 1,4 Milliarden US-Dollar. Weil der Gewinn dadurch auf immer weniger Aktien verteilt wird, steigt der Gewinn je Aktie noch schneller als der Gewinn selbst.

Merke: Ein Unternehmen, das aus einer echten Preismacht Jahr für Jahr Bargeld zieht und damit die eigene Aktienzahl schrumpft, ist eine der wirksamsten Renditemaschinen, die es an der Börse gibt. Genau deshalb ist Fair Isaac kein Blender. Und genau deshalb müssen wir umso genauer auf die drei Stellen schauen, die der Monopol-Jubel gern übergeht.

Die unbequemen Wahrheiten

Bei einem Verlust-Fall sind die unbequemen Wahrheiten offensichtlich. Bei einem Monopolisten sind sie leiser — aber nicht weniger wichtig. Es sind keine Existenz-Risiken (dafür verdient das Geschäft zu gut), sondern Fragen der Verwundbarkeit und des Preises: ein regulatorischer Angriff auf das Monopol, eine ungewöhnliche Abhängigkeit vom eigenen Wettbewerber und ein bilanzielles Loch, das man verstehen muss.

Unbequeme Wahrheit Nr. 1: Die US-Hypothekenaufsicht knabbert am Monopol

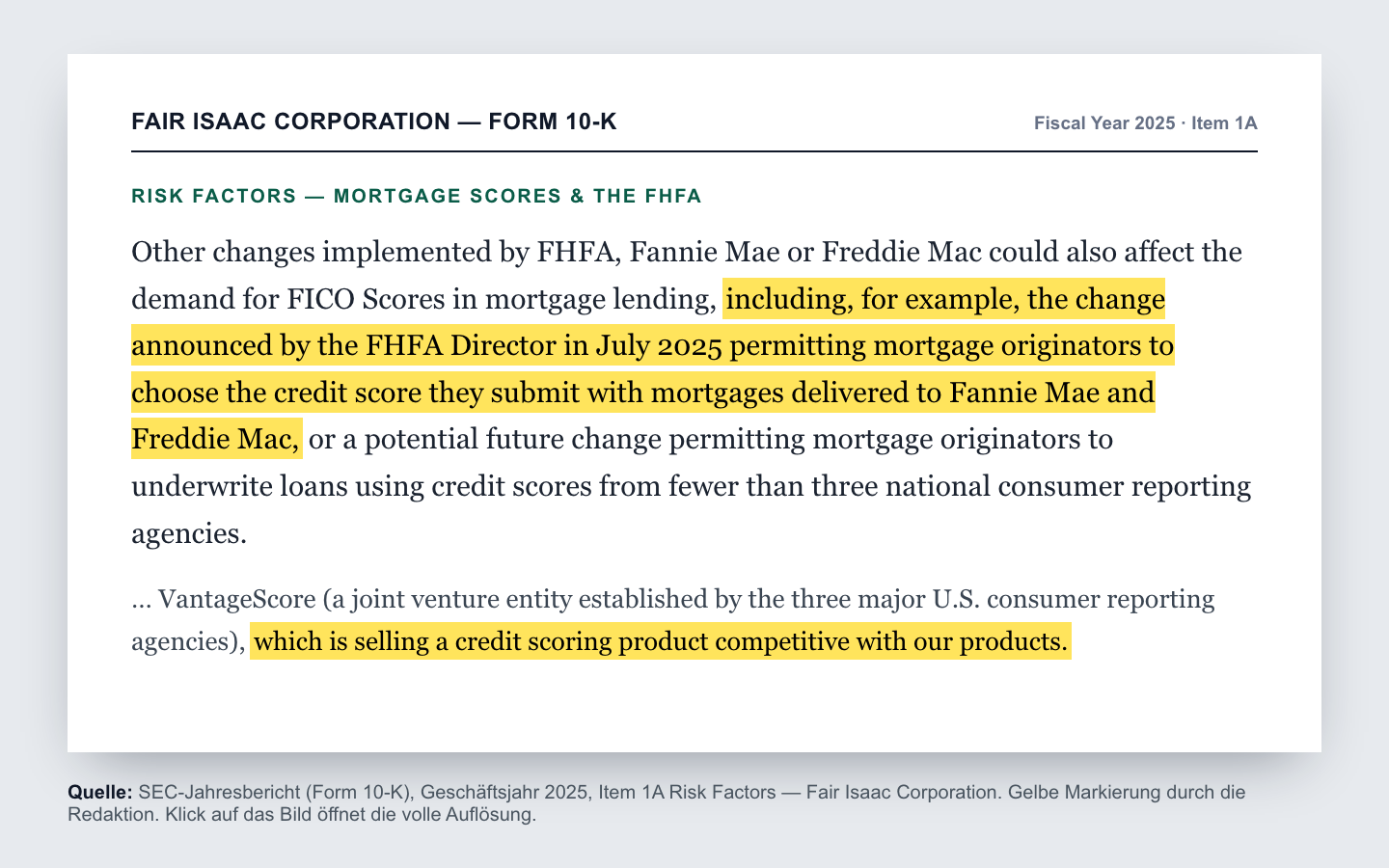

Jahrzehntelang war der FICO-Score im US-Hypothekenmarkt praktisch vorgeschrieben. Genau das ändert sich gerade. Im Juli 2025 entschied die Direktorin der Aufsichtsbehörde FHFA (Federal Housing Finance Agency), dass Kreditgeber künftig wählen dürfen, welchen Bonitätsscore sie mit an Fannie Mae und Freddie Mac gelieferten Hypotheken einreichen. Das öffnet die Tür für den Konkurrenten VantageScore. Fair Isaac schreibt das im Risikoteil des Geschäftsberichts selbst:

„Other changes implemented by FHFA, Fannie Mae or Freddie Mac could also affect the demand for FICO Scores in mortgage lending, including, for example, the change announced by the FHFA Director in July 2025 permitting mortgage originators to choose the credit score they submit with mortgages delivered to Fannie Mae and Freddie Mac, or a potential future change permitting mortgage originators to underwrite loans using credit scores from fewer than three national consumer reporting agencies."

Übersetzung: „Weitere von der FHFA, Fannie Mae oder Freddie Mac umgesetzte Änderungen könnten ebenfalls die Nachfrage nach FICO-Scores im Hypothekengeschäft beeinflussen — etwa die im Juli 2025 von der FHFA-Direktorin angekündigte Änderung, die es Hypotheken-Vergebern erlaubt, den Bonitätsscore selbst zu wählen, den sie mit an Fannie Mae und Freddie Mac gelieferten Hypotheken einreichen, oder eine mögliche künftige Änderung, die es erlaubt, Kredite mit Scores von weniger als drei nationalen Kreditbüros zu vergeben."

— Fair Isaac Corporation, SEC-Jahresbericht 10-K, Geschäftsjahr 2025, Item 1A Risk Factors

Wie schwer wiegt das? Ehrlich gesagt: Das ist der einzige der drei Funde, der ein echtes Struktur-Risiko ist — kein bloßer Schönheitsfehler. Zwei Dinge muss man aber danebenlegen. Erstens: Bislang ist es eine Möglichkeit, kein bezifferter Umsatzeinbruch; der FICO-Score ist im Kreditsystem so tief verdrahtet, dass ein Wechsel Jahre und viel Aufwand kostet, und FICO hat den Preis je Hypotheken-Score über Jahre trotzdem erhöhen können. Zweitens, die Kehrseite: Fair Isaac warnt selbst, dass verschärfte regulatorische Aufmerksamkeit für die Abschlusskosten von Hypotheken seine Fähigkeit einschränken könnte, »price changes for FICO® Scores used in mortgage originations« durchzusetzen — die Preismacht, das Herz der These, steht also politisch unter Beobachtung. Ein Angriff auf zwei Fronten: Wettbewerb und Preisregulierung. Das ist der Riss, den die Unverwundbarkeits-Falle nicht sehen will.

Unbequeme Wahrheit Nr. 2: FICOs größter Vertriebskanal ist zugleich sein Wettbewerber

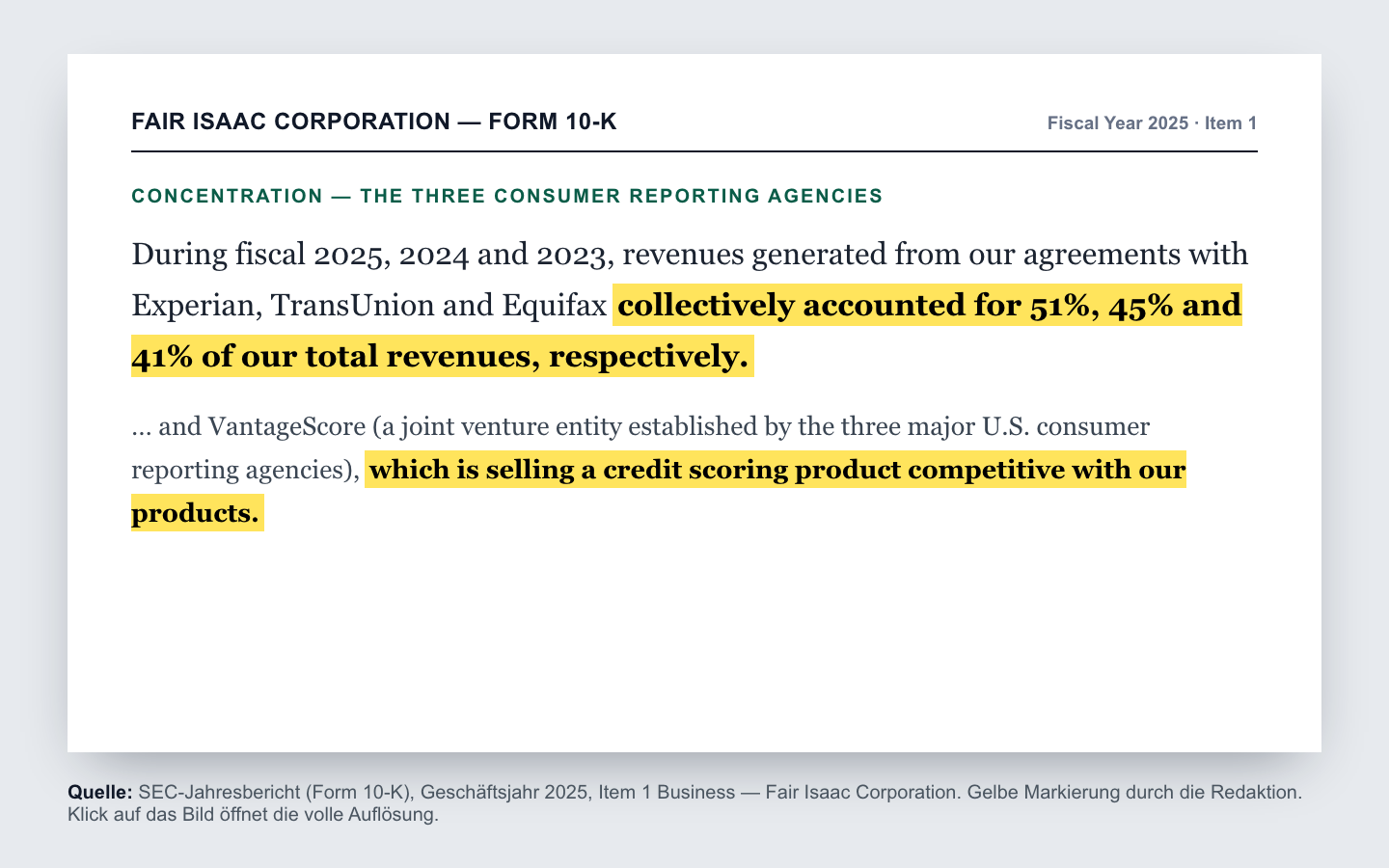

Hier wird es pikant. Der FICO-Score wird nicht von FICO verkauft, sondern von den drei großen Kreditbüros — Equifax, Experian und TransUnion. Genau diese drei betreiben aber gemeinsam auch VantageScore, das konkurrierende Score-Modell. FICOs wichtigster Absatzkanal ist also identisch mit seinem gefährlichsten Rivalen. Und die Abhängigkeit ist groß und wächst:

„During fiscal 2025, 2024 and 2023, revenues generated from our agreements with Experian, TransUnion and Equifax collectively accounted for 51%, 45% and 41% of our total revenues, respectively."

Übersetzung: „In den Geschäftsjahren 2025, 2024 und 2023 entfielen auf die Erlöse aus unseren Vereinbarungen mit Experian, TransUnion und Equifax zusammen 51 Prozent, 45 Prozent beziehungsweise 41 Prozent unseres Gesamtumsatzes."

— Fair Isaac Corporation, SEC-Jahresbericht 10-K, Geschäftsjahr 2025, Item 1 Business

Stell dir vor, dein Nachbar erzählt dir, sein Geschäft laufe blendend — aber der Kunde, der über die Hälfte seines Umsatzes bringt, baut nebenbei ein Konkurrenzprodukt auf. Da würdest du kurz schlucken. Genau das ist FICOs Lage. Dazu kommt ein zweites Klumpenrisiko, das denselben Nerv trifft: die Zyklik. Ein großer Teil des Scores-Wachstums hängt am Volumen der Hypotheken-Neuabschlüsse — und das schwankt mit den Zinsen und dem Immobilienmarkt. FICO nennt »an increase in volume of mortgage originations« ausdrücklich als Wachstumstreiber. In einem Boom läuft die Score-Kasse heiß; steigen die Zinsen und bricht der Hypothekenmarkt ein, sinkt das Abfragevolumen. Die Preismacht federt das ab, aber sie hebt die Zyklik nicht auf. Auch das ist kein Existenz-Risiko — aber ein Grund, die Umsatzqualität nicht mit der eines krisenfesten Abo-Geschäfts zu verwechseln.

Unbequeme Wahrheit Nr. 3: Das Eigenkapital ist negativ — und die Schulden steigen

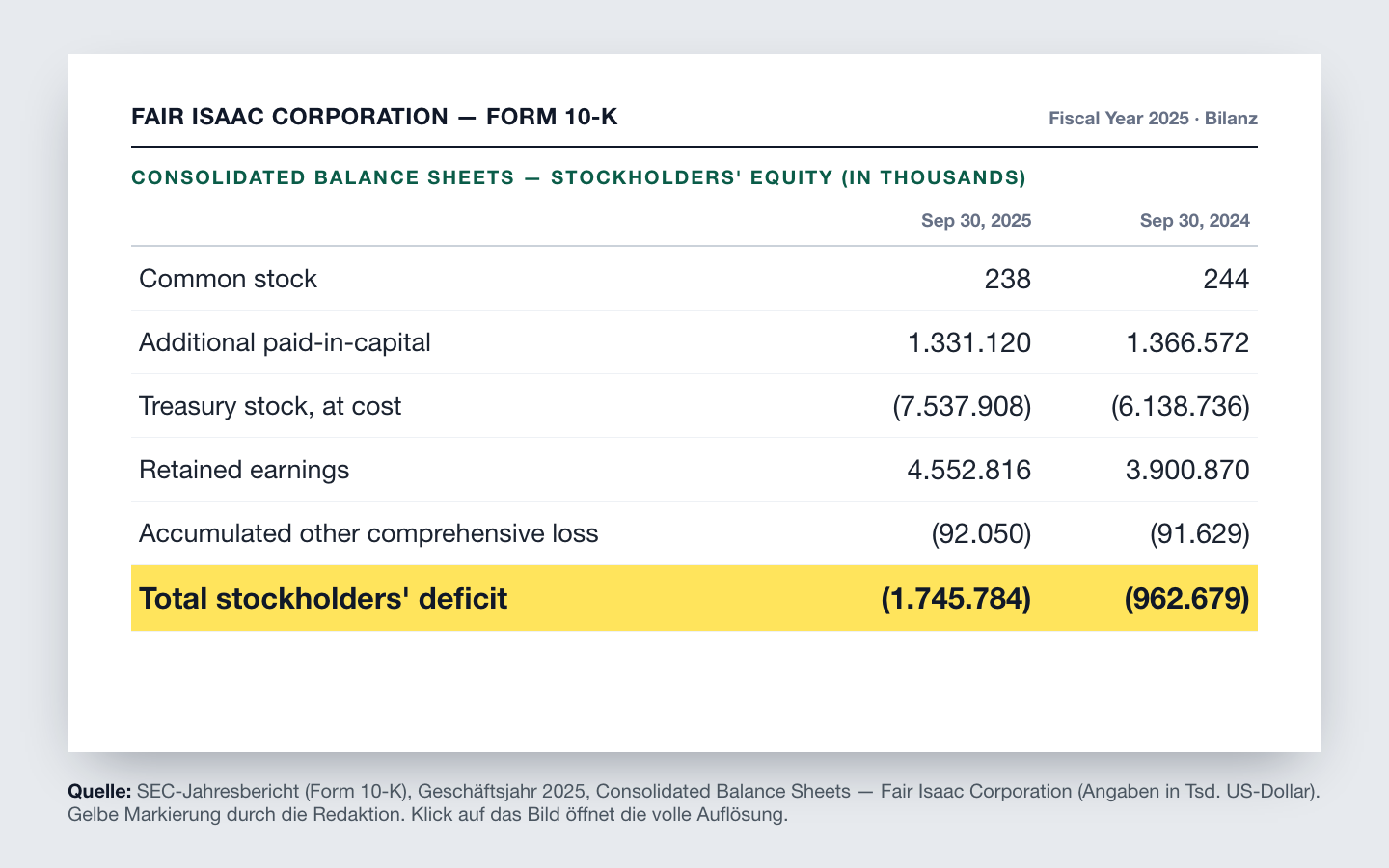

Wer zum ersten Mal in FICOs Bilanz schaut, erschrickt: Das Eigenkapital ist negativ, ein Defizit von 1,7 Milliarden US-Dollar. Bei den meisten Firmen wäre das ein Alarmsignal. Hier ist es das nicht — aber man muss verstehen, warum, sonst zieht man den falschen Schluss:

„Retained earnings 4,552,816 … Treasury stock, at cost … (7,537,908) … Total stockholders' deficit (1,745,784)."

Übersetzung: „Gewinnrücklagen 4.552.816 (Tausend US-Dollar) … eigene Aktien zu Anschaffungskosten … (7.537.908) … Eigenkapital-Fehlbetrag insgesamt (1.745.784)."

— Fair Isaac Corporation, SEC-Jahresbericht 10-K, Geschäftsjahr 2025, Konzernbilanz

Die Auflösung steht in der Bilanz direkt daneben: FICO hat Gewinnrücklagen von 4,55 Milliarden US-Dollar — das Unternehmen ist also kumuliert hochprofitabel, es hat keine Verluste angehäuft. Das Defizit entsteht rein rechnerisch, weil die zu Anschaffungskosten gebuchten eigenen zurückgekauften Aktien (Treasury Stock, 7,54 Milliarden US-Dollar) größer sind als die Summe aus Gewinnrücklagen und Kapitalrücklage. Vereinfacht: FICO hat über Jahre mehr Geld für Rückkäufe ausgegeben, als es an Gewinnen einbehalten hat — teils finanziert über Schulden. Ein negatives Eigenkapital ist bei solchen Rückkauf-Königen (man denke an einige große US-Konsummarken) fast schon ein Gütesiegel für aggressive Aktionärs-Rückführung, kein Insolvenzzeichen.

Die reale Kehrseite steht nicht im Eigenkapital, sondern bei den Schulden: Die Gesamtverschuldung stieg auf 3,1 Milliarden US-Dollar (nach 2,2 Milliarden ein Jahr zuvor), unter anderem durch eine Anleihe über 1,5 Milliarden im Mai 2025. Wie gefährlich ist das? Gemessen am operativen Ergebnis vor Abschreibungen (EBITDA) liegt die Nettoverschuldung bei rund dem 2,5-Fachen — der Kreditvertrag erlaubt bis zum 3,5-Fachen, es ist also Luft. Das operative Ergebnis deckt den Zinsaufwand rund siebenfach. Solide für eine Firma mit dieser Ertragskraft — aber es ist eben eine fremdfinanzierte Rückkauf-Strategie, die bei dauerhaft hohen Zinsen oder einem Gewinneinbruch weniger Spielraum ließe. Kein Alarm, aber ein Punkt, den man kennen muss.

Bewertung — was das Monopol kostet

Jetzt zur Kernfrage, die die Monopol-Unverwundbarkeits-Falle so gern überspringt: Nicht »ist Fair Isaac großartig?« (ist es), sondern »ist der Preis fair, nachdem die Aktie über Jahre gestiegen ist?«. Zur Jahresmitte 2026 bringt Fair Isaac rund 29,7 Milliarden US-Dollar auf die Börsenwaage. Bezogen auf den Gewinn der letzten zwölf Monate ergibt das ein Kurs-Gewinn-Verhältnis von rund 40 — auf die Gewinnerwartung fürs laufende Jahr immer noch rund 23. Der Unternehmenswert entspricht rund dem 28-Fachen des operativen Ergebnisses vor Abschreibungen (EV/EBITDA) und dem gut 13-Fachen des Umsatzes. Die Rendite des freien Cashflows liegt bei nur rund 2,6 Prozent — man bekommt für seinen Kaufpreis also gut zweieinhalb Prozent an freiem Barmittelzufluss im Jahr. (Das Kurs-Buchwert-Verhältnis ist wegen des negativen Eigenkapitals rechnerisch ohne Aussagekraft.)

Wie ordnet man das ein? Nüchtern: Das ist teuer — nicht »etwas ambitioniert«, sondern klar am oberen Ende dessen, was selbst ein Quasi-Monopol rechtfertigen kann. Ein Kurs-Gewinn-Verhältnis von 40 bedeutet, dass der Markt viele Jahre kräftigen Wachstums bereits fest einpreist; eine freie Cashflow-Rendite von 2,6 Prozent bietet praktisch keinen Sicherheitspuffer, wenn das Wachstum enttäuscht. Damit sich diese Bewertung auszahlt, muss Fair Isaac das hohe Tempo halten und die drei oben beschriebenen Risiken müssen glimpflich ausgehen. Das kann gelingen — FICO hat Skeptiker jahrelang widerlegt. Aber es ist genau das: eine Wette darauf, dass ein sehr guter Lauf einfach weitergeht, zu einem Preis, der wenig Raum für Fehler lässt. Die Qualität ist real. Sie ist nur schon — und mehr als — bezahlt.

Chancen und Risiken auf einen Blick

Was für Fair Isaac spricht:

- Quasi-Monopol mit belegter Preismacht: Scores-Marge 88 Prozent (zuletzt 91 Prozent), »a higher unit price« ausdrücklich als Treiber genannt — ein Geschäft, das die Rechenformel einmal baut und danach je Abfrage mitkassiert.

- Beschleunigendes Wachstum: Konzernumsatz +16 Prozent (Geschäftsjahr 2025), Gewinn je Aktie von 16,93 auf 26,54 US-Dollar (2023–2025), zuletzt +69 Prozent im zweiten Quartal 2026.

- Wirksame Rückkauf-Maschine: Aktienzahl von 29,9 auf 24,6 Millionen gesenkt, rund 4,9 Milliarden US-Dollar in Rückkäufen (2020–2025) — hoher Hebel auf den Gewinn je Aktie.

- Zweites Standbein Software/KI: die FICO Platform mit Betrugserkennung (Falcon) und erklärbaren Machine-Learning-Modellen als verkauftes Produkt — ein Wachstumsfeld jenseits der Scores.

Was dagegen spricht:

- Regulatorischer Angriff aufs Monopol: FHFA-Entscheidung vom Juli 2025 (freie Score-Wahl bei Hypotheken) plus politischer Druck auf die Score-Preise — der Kern der These steht erstmals ernsthaft in Frage.

- Vertriebskanal = Wettbewerber: 51 Prozent des Umsatzes über Equifax, Experian, TransUnion, die zugleich das konkurrierende VantageScore-Modell betreiben; dazu Zyklik über das Hypotheken-Volumen.

- Fremdfinanzierte Rückkäufe: negatives Eigenkapital von 1,7 Milliarden US-Dollar (erklärbar, kein Insolvenzsignal) bei auf 3,1 Milliarden gestiegenen Schulden.

- Sehr hoher Preis: Kurs-Gewinn-Verhältnis rund 40, EV/EBITDA rund 28, freie Cashflow-Rendite nur rund 2,6 Prozent (Mitte 2026) — kaum Sicherheitspuffer für einen Neueinstieg.

Ein menschliches Fazit

Erinnerst du dich an die Monopol-Unverwundbarkeits-Falle vom Anfang — den Glauben, ein Quasi-Monopol sei gegen alles gefeit? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Fair Isaac besonders tückisch ist: nicht, weil das Monopol schwach wäre, sondern gerade weil es so überwältigend aussieht. Die Marge ist einmalig, die Preismacht belegt, die Rückkauf-Maschine läuft. Das alles ist wahr — und genau deshalb fällt es so leicht, den Preis und die drei leisen Risse zu übersehen.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Zum ersten Mal seit Jahren greift die Regulierung das Monopol an, FICOs größter Kunde ist zugleich sein Wettbewerber, die Bilanz trägt ein 1,7-Milliarden-Loch aus fremdfinanzierten Rückkäufen — und die Aktie kostet ein Kurs-Gewinn-Verhältnis von rund 40. Keiner dieser Punkte ist ein Existenz-Risiko. Zusammen ergeben sie aber die nüchterne Einordnung, dass hier ein herausragendes Geschäft zu einem sehr hohen Preis gehandelt wird, ausgerechnet in dem Moment, in dem seine Unverwundbarkeit erstmals auf die Probe gestellt wird.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob Fair Isaac ein großartiges Unternehmen ist — das ist geklärt —, sondern darauf, dass dieses Monopol den bereits gezahlten, üppigen Aufpreis über die nächsten Jahre trotz Regulierung, Wettbewerb und Zinslast noch verdient. Ein wunderbares Unternehmen ist eben noch keine wunderbare Aktie. Ob der Platz am Tisch seinen Preis wert ist, entscheidet, wie viel du dafür zahlst.

Quellen

- Fair Isaac Corporation — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 30.09.2025, eingereicht 07.11.2025)

- Fair Isaac Corporation — SEC-Quartalsbericht 10-Q, Q2 Geschäftsjahr 2026 (per 31.03.2026, eingereicht 28.04.2026)

- Fair Isaac Corporation — SEC-Quartalsbericht 10-Q, Q1 Geschäftsjahr 2026 (per 31.12.2025, eingereicht 28.01.2026); ergänzend die Einladung/Proxy DEF 14A vom 27.01.2026.

- Fundamentaldaten (Kennzahlen, Bewertung, Aktienzahl-Reihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Preismacht positiv

- Quasi-Monopol mit belegter Preismacht: Die Scores-Sparte kommt auf eine operative Marge von 88 Prozent (zuletzt 91 Prozent), FICO nennt einen höheren Preis je Abfrage ausdrücklich als Treiber. Ein Geschäft, das die Rechenformel einmal baut und danach je Score-Abruf mitkassiert — schwer zu kopieren, sehr kapitalarm, sehr profitabel.

- Wachstum & Kapitalrückführung positiv

- Beschleunigendes Wachstum bei aggressiver Aktionärs-Rückführung: Konzernumsatz +16 Prozent (Geschäftsjahr 2025), Gewinn je Aktie von 16,93 auf 26,54 US-Dollar (2023–2025), zuletzt +69 Prozent im zweiten Quartal 2026. Die Aktienzahl wurde von 29,9 auf 24,6 Millionen gesenkt (rund 4,9 Milliarden US-Dollar Rückkäufe seit 2020).

- Regulierung & Wettbewerb negativ

- Das strukturell wichtigste Risiko: Die FHFA erlaubte im Juli 2025 die freie Score-Wahl bei Hypotheken (Tür für VantageScore), zugleich stehen die Score-Preise politisch unter Beobachtung. FICOs größter Vertriebskanal (drei Kreditbüros, 51 Prozent des Umsatzes) betreibt über VantageScore selbst die Konkurrenz. Noch nicht als Umsatzeinbruch beziffert, aber ein echter Riss im Monopol.

- Bilanz & Verschuldung neutral

- Negatives Eigenkapital von 1,7 Milliarden US-Dollar — erklärbar als Rechen-Effekt der Rückkäufe (Gewinnrücklagen +4,55 Milliarden), kein Insolvenzsignal. Die reale Kehrseite ist die auf 3,1 Milliarden US-Dollar gestiegene Verschuldung; Netto-Schulden/EBITDA rund 2,5× (Covenant 3,5×), Zinsdeckung rund 7×. Solide, aber eine fremdfinanzierte Rückkauf-Strategie.

- Bewertung & Kurs negativ

- Die Qualität ist eingepreist und mehr: KGV rund 40 (Vorwärts rund 23), EV/EBITDA rund 28, freie Cashflow-Rendite nur rund 2,6 Prozent (Mitte 2026). Damit sich das auszahlt, muss das hohe Tempo halten und die Risiken müssen glimpflich ausgehen — praktisch kein Sicherheitspuffer für einen Neueinstieg.

Fair Isaac ist ein herausragendes Geschäft: das Quasi-Monopol hinter dem FICO-Score mit einer Scores-Marge von 88 Prozent und belegter Preismacht, beschleunigendem Wachstum und einer wirksamen Rückkauf-Maschine (Aktienzahl von 29,9 auf 24,6 Millionen). Die ehrliche Kehrseite: Zum ersten Mal seit Jahren greift die Regulierung an (FHFA-Entscheidung vom Juli 2025, Wettbewerber VantageScore), FICOs größter Vertriebskanal ist zugleich sein Rivale (drei Kreditbüros, 51 Prozent des Umsatzes), die Bilanz trägt ein erklärbares Eigenkapital-Loch von 1,7 Milliarden US-Dollar bei auf 3,1 Milliarden gestiegenen Schulden — und die Aktie kostet ein Kurs-Gewinn-Verhältnis von rund 40. Ein wunderbares Unternehmen zu einem sehr hohen Preis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Stand 10.07.2026): (1) Extreme Bewertung (KGV ~40, EV/EBITDA ~28, FCF-Rendite ~2,6 %) — Preis-Fund; er blockiert die kaufen-Stufe wie bei Monarch Casino, erzwingt aber bei sonst starker Firma kein Negativ-Urteil. (2) Regulierung/Wettbewerb (FHFA-Entscheidung Juli 2025, VantageScore, drei Büros = 51 % des Umsatzes) — echter Struktur-Fund, aber der Umsatzeffekt ist noch nicht eingetreten/beziffert; senkt das Urteil um höchstens eine Stufe. (3) Negatives Eigenkapital 1,7 Mrd. US-Dollar — erklärungsbedürftiger Schönheitsfehler (Folge der Rückkäufe bei +4,55 Mrd. Gewinnrücklagen), KEIN Existenz-Fund, hat im Urteil kein Stimmrecht; die real relevante Kehrseite ist die Verschuldung von 3,1 Mrd. (Netto-Schulden/EBITDA ~2,5×, Covenant 3,5×). Da alle Funde Preis-/Struktur-/Schönheitsfehler sind und kein Existenz-Fund vorliegt, ist die faktenbasierte Einordnung »halten«; »kaufen« blockiert allein der sehr hohe Preis.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 29,7 Milliarden US-Dollar bezieht sich auf rund 23,2 Millionen ausstehende Aktien. Das Geschäftsjahr endet am 30. September.

- Sonderlagen-Screening ohne Befund: nur passive institutionelle Halter (SC 13G/13G-A: Vanguard, BlackRock, State Street), keine 13D/aktivistischen Investoren, keine laufende Übernahme, kein Strategic Review, keine Poison Pill, kein Vorstandswechsel (CEO William J. Lansing langjährig).

- KI-Einstufung: Verkauft KI. Die Software-Sparte verkauft KI/Machine-Learning ausdrücklich als Produkt (FICO Platform, Analytics Workbench mit erklärbaren Machine-Learning-Modellen, Falcon-Betrugserkennung auf Basis fortgeschrittener Analytik in Echtzeit); belegt im 10-K Geschäftsjahr 2025, Item 1 Business.

Häufige Fragen

Fair Isaac Corporation (NYSE: FICO) betreibt zwei Geschäfte. Das erste ist der FICO-Score — die dreistellige Zahl, die in den USA über fast jeden Kredit entscheidet; FICO erstellt das Modell, die drei Kreditbüros verkaufen den Score und zahlen je Abfrage eine Gebühr. Das zweite ist eine Software-Sparte (Decision Management / FICO Platform) für automatisierte Entscheidungen, Betrugserkennung und Analytik. Sitz ist Bozeman, Montana, mit rund 3.758 Beschäftigten; das Geschäftsjahr endet am 30. September.

Weil die Scores-Sparte ein Quasi-Monopol mit echter Preismacht ist. FICO baut die Rechenformel für den Score einmal und kassiert danach bei jeder einzelnen Abfrage mit, ohne selbst Daten vorhalten zu müssen. Das Ergebnis ist eine operative Segment-Marge von 88 Prozent (im zweiten Quartal des Geschäftsjahres 2026 sogar 91 Prozent), über Jahre konstant. FICO nennt „a higher unit price" — einen höheren Preis je Abfrage — im Geschäftsbericht ausdrücklich als Umsatztreiber.

Sie ist klar teuer bewertet. Das Kurs-Gewinn-Verhältnis von rund 40 (auf die Gewinnerwartung fürs laufende Jahr rund 23), ein Unternehmenswert zu operativem Ergebnis (EV/EBITDA) von rund 28 und eine Rendite des freien Cashflows von nur rund 2,6 Prozent (Stand Mitte 2026) preisen viele Jahre kräftigen Wachstums bereits ein und bieten kaum Sicherheitspuffer. Das ist eine Aussage über den Preis, nicht über die Qualität des Geschäfts — die ist unbestritten hoch.

Wegen der jahrelangen Aktienrückkäufe, nicht wegen Verlusten. In der Bilanz zum 30. September 2025 stehen Gewinnrücklagen von 4,55 Milliarden US-Dollar (kumulierter Gewinn) — aber die zu Anschaffungskosten gebuchten zurückgekauften eigenen Aktien belaufen sich auf 7,54 Milliarden. Weil diese Position größer ist als die Summe aus Gewinn- und Kapitalrücklage, ergibt sich rechnerisch ein Eigenkapital-Fehlbetrag von 1,7 Milliarden US-Dollar. Das ist ein Merkmal aggressiver Rückkauf-Strategien und kein Insolvenzsignal; zu beachten ist eher die auf 3,1 Milliarden gestiegene Verschuldung.

Die US-Hypothekenaufsicht FHFA erlaubte im Juli 2025, dass Kreditgeber den Bonitätsscore für an Fannie Mae und Freddie Mac gelieferte Hypotheken künftig selbst wählen dürfen. Das öffnet die Tür für den Konkurrenten VantageScore und stellt das jahrzehntelange FICO-Monopol im Hypothekengeschäft erstmals ernsthaft in Frage. Bislang ist es eine Möglichkeit, kein bezifferter Umsatzeinbruch — der FICO-Score ist tief im System verankert. Aber es ist das strukturell wichtigste Risiko der Analyse, zumal auch die Score-Preise politisch unter Beobachtung stehen.

Ja. Nach unserer firmenindividuellen KI-Einstufung fällt Fair Isaac in die Kategorie „Verkauft KI". Die Software-Sparte verkauft KI/Machine-Learning ausdrücklich als Produkt: die FICO Platform, das Werkzeug FICO Analytics Workbench (erklärbare Machine-Learning-Modelle) und die Falcon-Betrugserkennung, die laut Geschäftsbericht auf fortgeschrittener Analytik in Echtzeit beruht. Auch das Scores-Geschäft nutzt dieselben prädiktiven Verfahren. Die Belege stehen im Geschäftsbericht (10-K, Item 1).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.