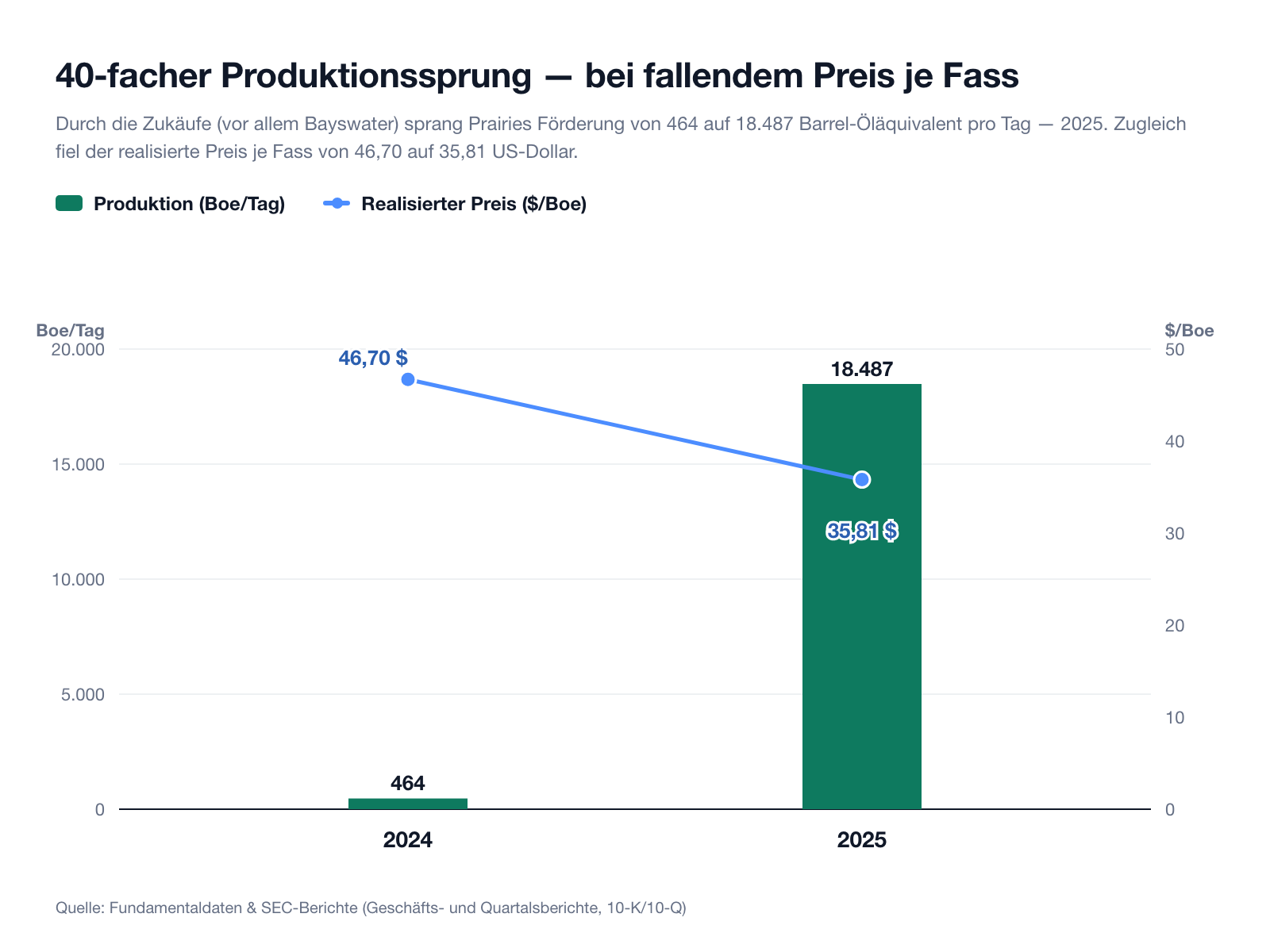

Prairie Operating-Aktie: Der 40-fache Förder-Sprung, bezahlt mit Schulden und frischen Aktien

Prairie Operating fördert Öl und Gas im DJ Basin in Colorado und hat seine Produktion binnen eines Jahres über Zukäufe von 464 auf 18.487 Fass pro Tag vervielfacht — eine beeindruckende Zahl. Nur: Bezahlt wurde dieses Wachstum mit einer prall gezogenen Kreditlinie, einer 148-Millionen-Vorzugsaktie und frischen Stammaktien. Wir haben Geschäfts- und Quartalsbericht gelesen: Unterm Strich stehen rund 484 Millionen US-Dollar Nettoschulden, ein Nettoverlust von 60,9 Millionen und ein Kurs, den unser Scanner mit sechs Abwärtstrend-Filtern führt. Wachstum, das man auf Kredit kauft, ist eben nicht dasselbe wie geschaffener Wert — und der Markt rechnet hier gerade nach.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger besonders bei schnell wachsenden Firmen erwischt, und er ist so alt wie die Börse selbst: Wir verwechseln Größe mit Wert. Eine Zahl wie „Produktion in einem Jahr vervierzigfacht" oder „Umsatz plus 2.900 Prozent" löst etwas in uns aus — den Wachstums-Rausch. Das muss doch eine Rakete sein. Der Denkfehler dahinter: Wir schauen auf das Tempo und vergessen zu fragen, womit es bezahlt wurde. Ein Nachbar, der jedes Jahr ein größeres Auto vor die Tür stellt, wirkt erfolgreich — bis du erfährst, dass jedes davon auf Pump gekauft ist und die Raten ihn auffressen. Genau so eine Geschichte ist Prairie Operating (Nasdaq: PROP). Deshalb machen wir einen Deal: Bevor du dich von den spektakulären Wachstumszahlen blenden lässt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du das Spannungsfeld gleich kennst, um das sich alles dreht: Prairie fördert echtes Öl und Gas, die Produktion ist real und wächst, die Reserven im Boden sind mit über einer Milliarde US-Dollar bewertet. Das ist keine Luftnummer. Die Frage ist eine andere — ob ein Wachstum, das mit einer prall gezogenen Kreditlinie, einer 148-Millionen-Vorzugsaktie und frischen Stammaktien bezahlt wurde, für dich als Aktionär am Ende etwas schafft oder nur verschiebt. Merk dir diesen Satz: Wachstum, das man auf Kredit kauft, ist nicht dasselbe wie geschaffener Wert. Und der Aktienkurs, das sei vorweggeschickt, hat sein Urteil längst gefällt.

Was Prairie Operating eigentlich macht

Prairie ist ein Öl- und Gasförderer — im Fachjargon ein „E&P"-Unternehmen (das steht für Exploration & Production, also Suchen und Fördern). Stell es dir vor wie einen Landwirt, nur dass unter seinem Acker kein Weizen wächst, sondern Öl und Gas liegen. Prairie pachtet Bohrrechte auf Flächen im DJ Basin (kurz für Denver-Julesburg-Becken) in Weld County, Colorado — einer der etablierten Öl-Regionen der USA —, bohrt dort Löcher in den Boden, holt Rohöl, Erdgas und sogenannte Erdgasflüssigkeiten (NGLs, das sind flüssige Nebenbestandteile des Gases) nach oben und verkauft sie. Rund zur Hälfte ist es Öl, und das Öl macht den mit Abstand größten Teil des Geldes: 2025 kamen 204 von 242 Millionen US-Dollar Umsatz aus dem Rohöl.

Das Geschäftsmodell hat eine Eigenheit, die man verstehen muss: Ein Förder-Feld ist ein schmelzender Eiswürfel. Jede Bohrung liefert am Anfang viel und wird dann Jahr für Jahr weniger — Fachleute nennen das die Förderabnahme. Wer als E&P nicht schrumpfen will, muss also ständig neue Bohrungen nachlegen oder Förderflächen dazukaufen. Und genau hier hat Prairie sich für den schnellen Weg entschieden: zukaufen statt selbst hochbohren. Fast der gesamte Produktionssprung von 464 auf 18.487 Fass pro Tag stammt aus Übernahmen — nicht aus eigener Bohrleistung. Das ist die eine Hälfte der Geschichte. Die andere Hälfte ist die Rechnung dafür, und die schauen wir uns gleich genau an.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei Prairie ist besonders aufschlussreich, welche Filter anschlagen (Datenstand 10. Juli 2026). Es sind neun Treffer, und sie zerfallen in zwei Gruppen. Die erste — und das ist die wichtige — sind sechs Schwäche- und Abwärtstrend-Filter: »Stage 4 (Abwärtstrend)«, »Stan Weinstein: Stage 4« und »Stage 4B«, »RS-Schwäche (≤10)«, »Schwäche-Cluster« und »Unter 50- & 200-SMA«. Übersetzt heißt das: Der Kurs steht unter seinen langfristigen Durchschnittslinien, nahe seinem Tief, und die relative Stärke gegenüber dem Markt ist mies. Das ist wichtig, denn diese Filter sind das Gegenteil eines Kaufsignals — sie beschreiben ein fallendes Messer, keine Bodenbildung. Der Wachstums-Rausch vom Anfang flüstert gern, so eine gefallene Aktie „müsse ja irgendwann drehen". Der Scanner sagt nüchtern: Der Markt verkauft, und er tut es mit Nachdruck.

Die zweite Gruppe sind drei Billig-Rankings — »KUV-Ranking«, »KCF-Ranking« und »K-FCF-Ranking«. Sie zeigen, dass die Aktie auf Umsatz- und Cashflow-Basis optisch spottbillig ist (Kurs-Umsatz rund 0,25). Und genau diese Kombination ist das eigentliche Spannungsfeld: optisch billig und zugleich charttechnisch am Boden — das ist das klassische Bild einer möglichen Value-Falle, bei der „billig" auch „zu Recht billig" heißen kann. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen der Filter öffnen und die Zeile PROP suchen. Ob aus billig irgendwann wieder wertvoll wird, entscheidet aber nicht der Chart, sondern die Bilanz und der Ölpreis. Also schauen wir uns die Zahlen an.

Die Zahlen über die Jahre

Fangen wir mit dem an, was tatsächlich beeindruckt — dem Produktionssprung. Nach nur 464 Fass Öläquivalent pro Tag im Jahr 2024 förderte Prairie 2025 im Schnitt 18.487 Fass pro Tag, insgesamt 6,75 Millionen Fass im Jahr. Das ist eine Vervierzigfachung, und sie ist echt: Das Öl fließt, der Umsatz kletterte von 7,9 auf 241,6 Millionen US-Dollar, das erste Quartal 2026 brachte weitere 83,4 Millionen. Aber sieh dir im Chart die blaue Linie an — den realisierten Preis je Fass. Der fiel im selben Zeitraum von 46,70 auf 35,81 US-Dollar. Mehr Menge, schwächerer Preis: Das ist die Natur des Rohstoffgeschäfts, in dem kein Förderer den Verkaufspreis selbst bestimmt.

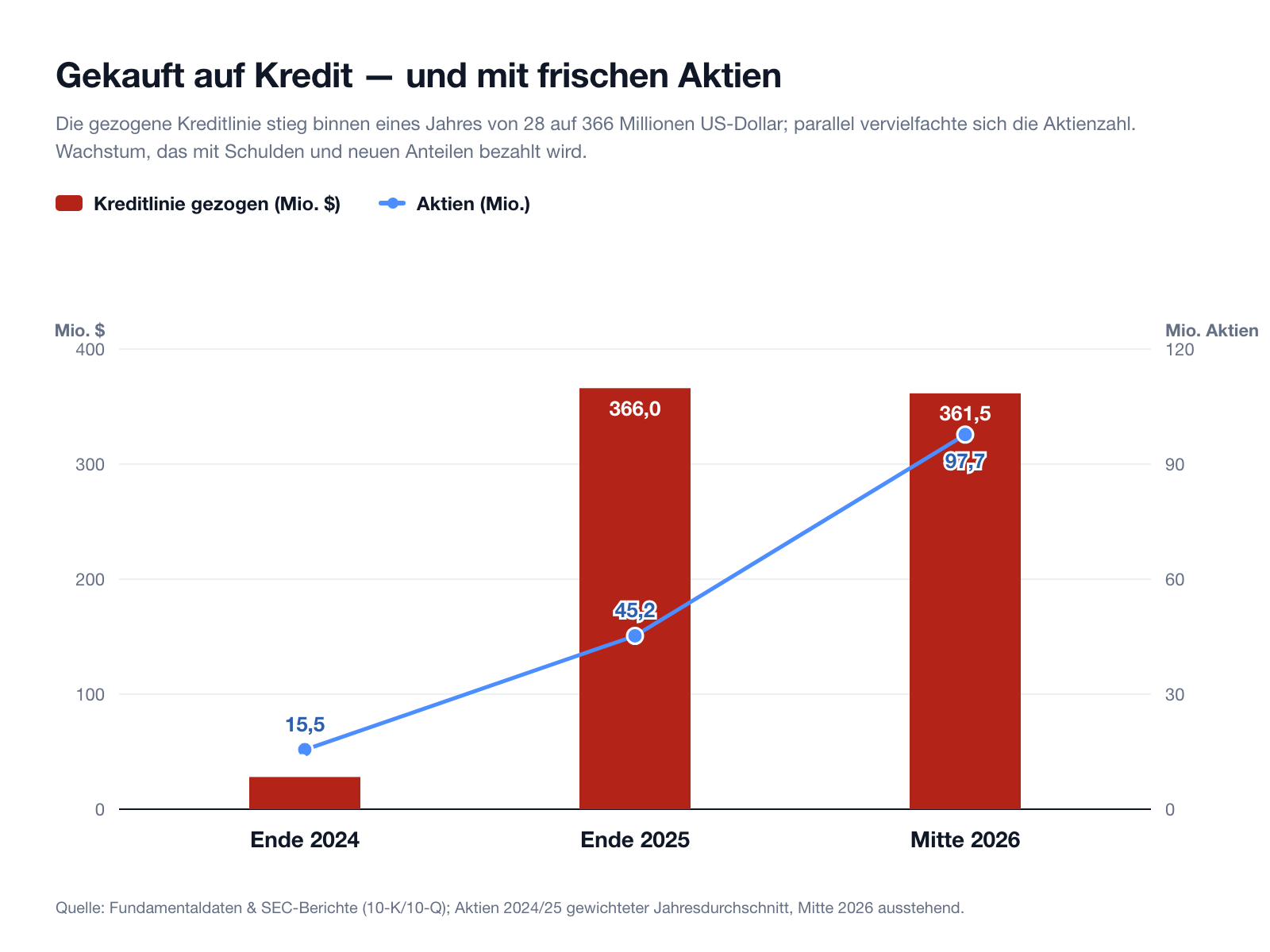

Und jetzt die Kehrseite, die im Jubel über Wachstumszahlen gern untergeht — die Rechnung. Der Produktionssprung wurde nicht aus dem laufenden Geschäft bezahlt, sondern aus Schulden und frischen Aktien. Die gezogene Kreditlinie stieg von 28,0 (Ende 2024) auf 366,0 Millionen US-Dollar (Ende 2025), parallel vervielfachte sich die Aktienzahl. Der nächste Chart legt beides nebeneinander.

Das Ergebnis dieser Rechnung ist eindeutig: Trotz vervierzigfachter Förderung stand 2025 unterm Strich ein Nettoverlust von 60,9 Millionen US-Dollar (2024: 40,9 Millionen Verlust). Prairie fördert also viel — und verdient damit noch kein Geld für die Aktionäre. Genau deshalb kommen jetzt die drei unbequemen Wahrheiten.

Die unbequemen Wahrheiten

Bei einem fremdfinanzierten Wachstumswert sind die unbequemen Wahrheiten keine Nebensache — sie sind der Kern der Bewertung. Drei Dinge sollte man gelesen haben, bevor man die niedrige Umsatz-Kennzahl für ein Schnäppchen hält.

Unbequeme Wahrheit Nr. 1: Das Wachstum steht als Schuld in den Büchern

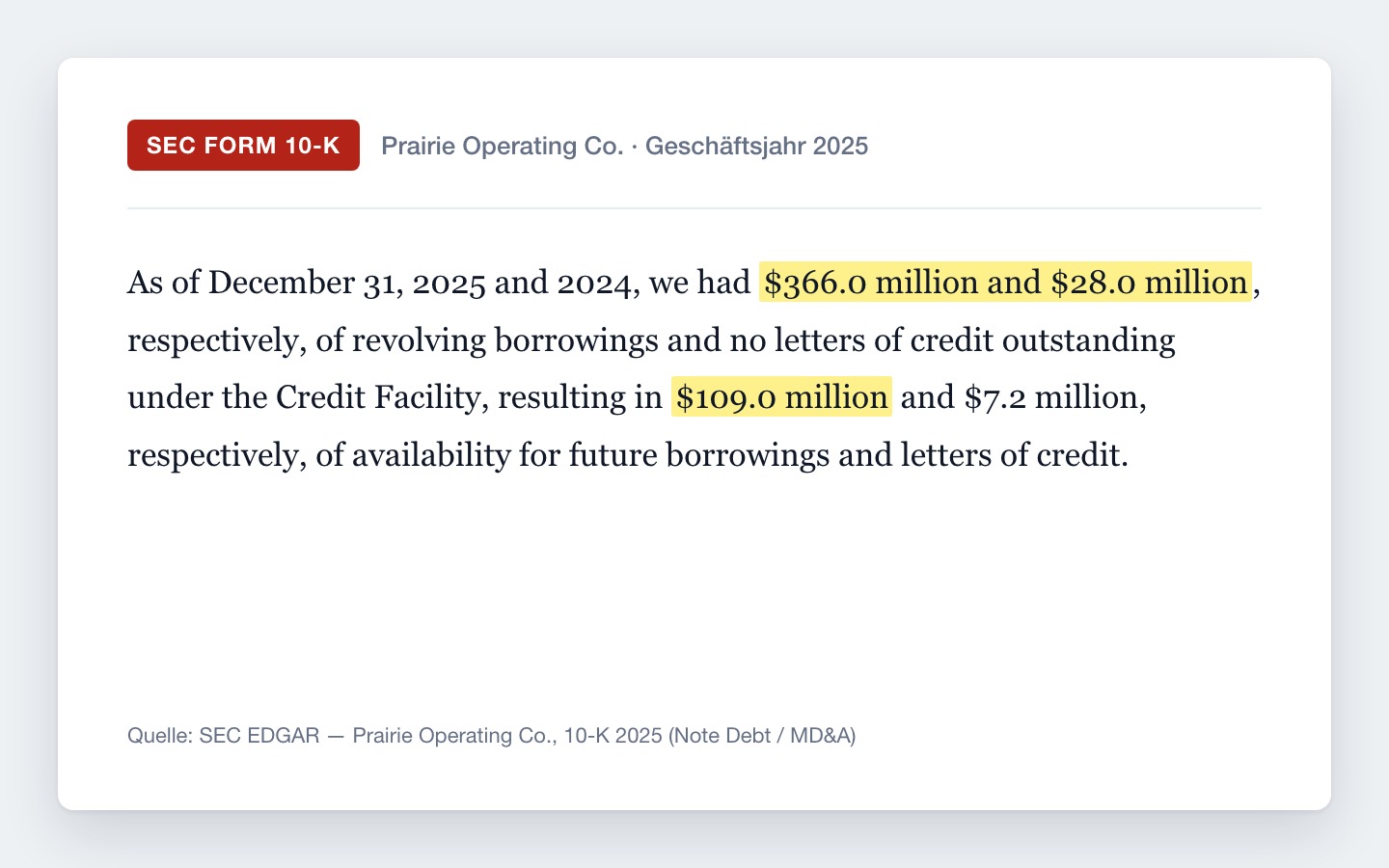

Hier kehrt der Wachstums-Rausch vom Anfang als handfester Beleg zurück. Der größte Zukauf, die Bayswater-Akquisition im März 2025, kostete 602,8 Millionen US-Dollar — ein Vielfaches dessen, was Prairie an der Börse wert ist. Finanziert wurde das über eine reservebasierte Kreditlinie bei der Citibank (im Fachjargon eine „RBL", deren Rahmen sich nach dem Wert der Öl-Reserven bemisst). Wie voll dieser Kredit gezogen ist, benennt der Bericht schwarz auf weiß:

„As of December 31, 2025 and 2024, we had $366.0 million and $28.0 million, respectively, of revolving borrowings and no letters of credit outstanding under the Credit Facility, resulting in $109.0 million and $7.2 million, respectively, of availability for future borrowings and letters of credit."

Übersetzung: „Zum 31. Dezember 2025 und 2024 hatten wir 366,0 Millionen bzw. 28,0 Millionen US-Dollar an gezogenen revolvierenden Krediten und keine ausstehenden Akkreditive unter der Kreditlinie, woraus sich 109,0 Millionen bzw. 7,2 Millionen US-Dollar an verfügbarem Spielraum für künftige Kredite und Akkreditive ergaben."

— Prairie Operating Co., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, MD&A / Anhang (Debt)

Ehrliche Einordnung — und sie hat zwei Seiten. Die eine: Der Kreditrahmen (die „Borrowing Base") lag zum ersten Quartal 2026 bei 475 Millionen US-Dollar, davon waren 361,5 Millionen gezogen, also 113,5 Millionen frei; einen Zweifel am Fortbestand (Going Concern) verneint Prairie ausdrücklich. Es brennt also nicht akut. Die andere, unbequemere Seite: Diesen Kreditrahmen legen die Banken zweimal im Jahr neu fest — abhängig vom Wert der Öl-Reserven, und der hängt am Ölpreis. Fällt der Ölpreis, kann der Rahmen gekürzt werden, ausgerechnet dann, wenn Prairie ihn am dringendsten bräuchte. Rechnet man die gesamte Schuld gegen die Kasse, bleiben rund 484 Millionen US-Dollar Nettoschulden — etwa das 3,1-Fache des operativen Ergebnisses (EBITDA). Für einen Förderer am unteren Ende des Preiszyklus ist das ein ernster Hebel, kein bequemes Polster. Ähnliche Vorsicht ist bei jedem zyklischen Rohstoffwert angebracht, dessen Substanz an einem schwankenden Weltmarktpreis hängt — wir haben das etwa bei der Massengut-Reederei Pangaea Logistics ausführlich seziert.

Unbequeme Wahrheit Nr. 2: Dein Stück vom Kuchen wird kleiner

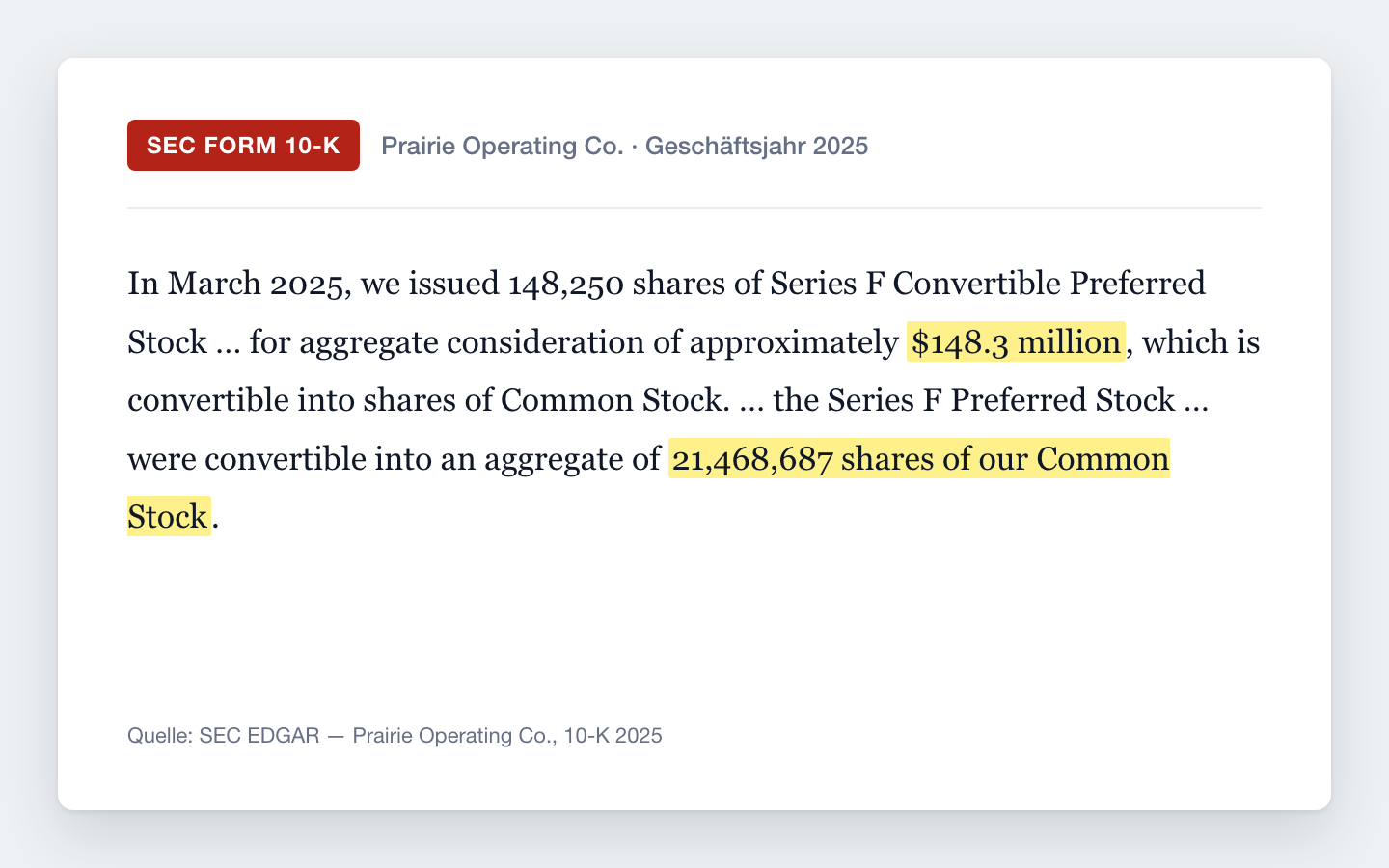

Schulden sind nur die eine Hälfte der Rechnung. Die andere zahlst du als Aktionär mit deinem Anteil. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten und ausgegeben werden. Prairie hat für die Zukäufe kräftig neue Stücke geschnitten — allein für Bayswater eine Vorzugsaktie über 148,3 Millionen US-Dollar, die sich in Millionen Stammaktien verwandeln kann:

„In March 2025, we issued 148,250 shares of Series F Convertible Preferred Stock … for aggregate consideration of approximately $148.3 million, which is convertible into shares of Common Stock. … [the shares of Series F Preferred Stock] were convertible into an aggregate of 21,468,687 shares of our Common Stock."

Übersetzung: „Im März 2025 gaben wir 148.250 Aktien der wandelbaren Series-F-Vorzugsaktie aus … für eine Gesamtgegenleistung von rund 148,3 Millionen US-Dollar, wandelbar in Stammaktien. … [Die Series-F-Vorzugsaktien] waren wandelbar in insgesamt 21.468.687 unserer Stammaktien."

— Prairie Operating Co., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025 (Anhang, Series F Preferred Stock)

Dazu kamen 3,66 Millionen neue Stammaktien direkt an den Verkäufer Bayswater und weitere Ausgaben. Die Wirkung sieht man an der Aktienzahl: Der gewichtete Jahresdurchschnitt stieg von 15,5 (2024) auf 45,2 Millionen Aktien (2025), ausstehend waren zur Jahresmitte 2026 rund 97,7 Millionen. Wenn sich die Zahl der Anteilseigner-Stücke in kurzer Zeit vervielfacht, muss der Wert des Unternehmens im gleichen Tempo mitwachsen, nur damit dein einzelner Anteil gleich viel wert bleibt. Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — der Preis steht nur nicht auf der Rechnung, sondern in deinem schrumpfenden Anteil. Eine Dividende, die den Schmerz lindern würde, zahlt Prairie im Übrigen nicht.

Unbequeme Wahrheit Nr. 3: Alles hängt an einem Preis, den Prairie nicht bestimmt

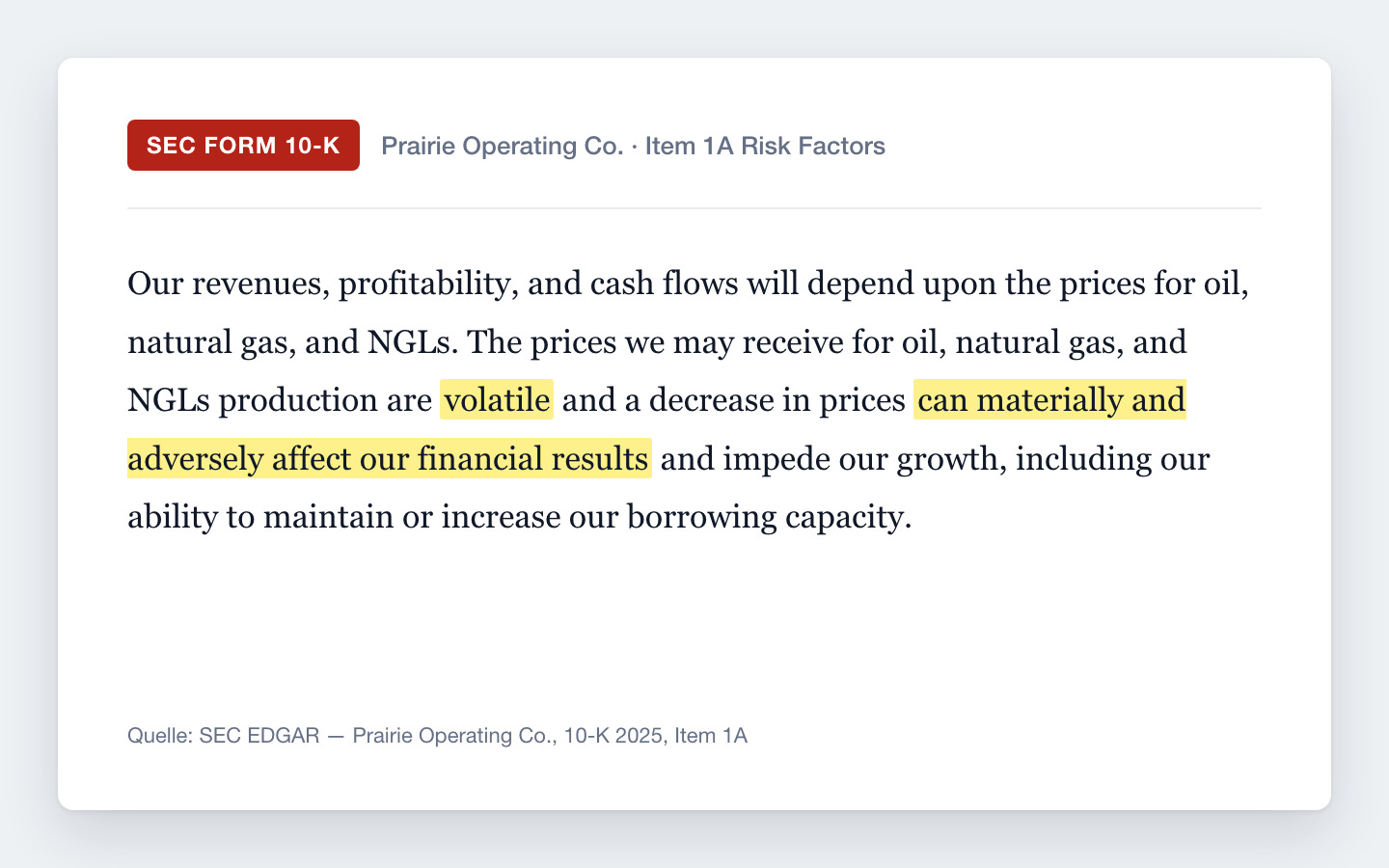

Die dritte Wahrheit ist die grundsätzlichste. Ein Förderer verkauft ein austauschbares Gut zu einem Preis, den der Weltmarkt macht — nicht das Unternehmen. Das ist der Boden, auf dem die beiden ersten Wahrheiten stehen: Schulden und Verwässerung sind nur so lange tragbar, wie der Ölpreis mitspielt. Prairie schreibt es in die Risikofaktoren:

„Our revenues, profitability, and cash flows will depend upon the prices for oil, natural gas, and NGLs. The prices we may receive for oil, natural gas, and NGLs production are volatile and a decrease in prices can materially and adversely affect our financial results and impede our growth, including our ability to maintain or increase our borrowing capacity."

Übersetzung: „Unsere Umsätze, Profitabilität und Zahlungsströme hängen von den Preisen für Öl, Erdgas und Erdgasflüssigkeiten ab. Die Preise, die wir für die Förderung erhalten, sind schwankungsanfällig, und ein Preisrückgang kann unsere Finanzergebnisse erheblich und nachteilig beeinträchtigen und unser Wachstum bremsen — einschließlich unserer Fähigkeit, unseren Kreditrahmen zu halten oder auszuweiten."

— Prairie Operating Co., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Prairie tut etwas dagegen — und das ist fair anzuerkennen: Ein Teil der künftigen Förderung ist über Termingeschäfte (Hedges) preislich abgesichert, etwa 4,2 Millionen Fass Öl für 2026 zu rund 62 US-Dollar. Das ist ein Sicherheitsnetz, aber ein zeitlich begrenztes: Es schützt die nächsten ein bis zwei Jahre, nicht die Zeit danach, und es ist bei den heutigen Preisen keine Goldgrube, sondern eine Notdecke. Die Absicherung ist obendrein vom Kreditgeber vorgeschrieben — ein Zeichen, wie eng Schuld und Preis hier zusammenhängen. Der wunde Punkt bleibt: Bei Prairie treffen ein schwankender Preis, ein hoher Hebel und eine große Aktienzahl aufeinander. Fällt der Preis, drückt das gleich dreifach — auf Umsatz, auf Kreditrahmen und auf den Wert je (inzwischen zahlreicher) Aktie.

Bewertung — was hier billig ist und was nicht

Jetzt zur Kernfrage: Ist die Aktie günstig genug, um Hebel und Verwässerung auszuhalten? Zur Jahresmitte 2026 bringt Prairie nur rund 79 Millionen US-Dollar auf die Börsenwaage — winzig. Doch der Börsenwert ist bei einem so verschuldeten Unternehmen die falsche Brille. Rechnet man die Schulden hinzu, liegt der Unternehmenswert bei rund 563 Millionen US-Dollar. Und daran gemessen ist Prairie nicht spottbillig, sondern normal bewertet: Der Unternehmenswert entspricht dem rund 3,6-Fachen des operativen Ergebnisses (EV/EBITDA) und rund 30.400 US-Dollar je Fass Tagesproduktion — solide Mittelfeld-Werte für einen DJ-Basin-Förderer, kein Ausverkauf.

Das stärkste Argument der Optimisten steckt in den Reserven: Prairie weist 121 Millionen Fass nachgewiesene Reserven aus, deren abgezinster Wert (der sogenannte PV-10, der Barwert der künftigen Netto-Erlöse vor Steuern) mit 1,22 Milliarden US-Dollar beziffert wird — deutlich über dem Unternehmenswert. Danach steckte in der Aktie also Substanz. Aber Vorsicht vor dieser Zahl: Der PV-10 wird zu einem festen Stichtagspreis gerechnet (hier rund 65 US-Dollar je Fass Öl) und vor Abzug der Schulden. Er ist eine Momentaufnahme bei gutem Wetter, kein garantierter Scheck. Fällt der Ölpreis, fällt der PV-10 mit — und die Schuld bleibt in voller Höhe stehen. Die niedrige Umsatz-Kennzahl (Kurs-Umsatz rund 0,25), die unseren Billig-Scanner auslöst, ist deshalb mit Vorsicht zu lesen: Sie ist billig, weil der Markt dem fremdfinanzierten Modell in einem weichen Preisumfeld misstraut — nicht, weil er es übersehen hätte.

Chancen und Risiken auf einen Blick

Was für Prairie Operating spricht:

- Reales, stark gewachsenes Fördergeschäft: 18.487 Fass pro Tag (2025), rund zur Hälfte Öl, im etablierten DJ Basin; nachgewiesene Reserven von 121 Millionen Fass mit einem PV-10 von 1,22 Milliarden US-Dollar.

- Optisch niedrige Bewertung: Börsenwert nur rund 79 Millionen US-Dollar, Kurs-Umsatz rund 0,25; drei Billig-Ranking-Filter des Scanners schlagen an.

- Kein akuter Fortbestands-Zweifel: Das Unternehmen verneint einen Going Concern ausdrücklich, hatte zuletzt (31.03.2026) noch 113,5 Millionen US-Dollar freien Kreditrahmen und sichert einen Teil der Förderung über Termingeschäfte ab.

- Niedrige Förderkosten je Fass (Lease Operating Expenses rund 6,14 US-Dollar/Boe, 2024: 7,44) — operativ fördert Prairie günstig.

Was dagegen spricht:

- Wachstum auf Kredit: Der Zukauf-Roll-up (allein Bayswater 602,8 Millionen US-Dollar) trieb die gezogene Kreditlinie auf 366,0 Millionen; die Nettoschulden liegen bei rund 484 Millionen — etwa dem 3,1-Fachen des operativen Ergebnisses. Der Kreditrahmen wird zweimal jährlich neu festgelegt und hängt am Ölpreis.

- Starke Verwässerung: Series-F-Vorzugsaktie über 148,3 Millionen US-Dollar (wandelbar in 21,5 Millionen Aktien) plus neue Stammaktien; die Aktienzahl vervielfachte sich, eine Dividende gibt es nicht.

- Rote Zahlen trotz Wachstum: Nettoverlust 60,9 Millionen US-Dollar (2025), Nettomarge rund minus 38 Prozent; das Unternehmen fördert viel, verdient aber (noch) nichts für die Aktionäre.

- Preisabhängigkeit und Abwärtstrend: Der realisierte Preis fiel auf 35,81 US-Dollar je Fass; charttechnisch führen sechs Schwäche- und Abwärtstrend-Filter die Aktie nahe ihrem Tief — der Markt bestätigt die Skepsis.

Ein menschliches Fazit

Erinnerst du dich an den Wachstums-Rausch vom Anfang — den Reflex, Größe mit Wert zu verwechseln? Nach dem Blick in die Berichte weißt du jetzt, warum er bei Prairie besonders tückisch ist. Die Wachstumszahl ist echt, das Öl fließt, die Reserven im Boden sind real. Aber jedes zusätzliche Fass wurde mit Schulden und mit frischen Aktien bezahlt — und beides steht jetzt als Rechnung in den Büchern, während unterm Strich ein Verlust bleibt. Der Nachbar mit dem immer größeren Auto sieht erfolgreich aus. Erst der Blick auf die Finanzierung zeigt, wer wirklich Vermögen aufbaut und wer nur Tempo auf Pump kauft.

Und doch wäre es unfair, die Geschichte hier enden zu lassen. Denn anders als bei einer reinen Luftnummer steckt hier Substanz im Boden: ein Milliarden-PV-10, günstige Förderkosten, ein Teil der Produktion abgesichert, kein akuter Fortbestands-Zweifel. Wer daran glaubt, dass der Ölpreis hält oder steigt und Prairie die Zukäufe sauber integriert, für den ist die Aktie eine gehebelte Wette auf einen festen Ölpreis — mit entsprechend großer Fallhöhe in beide Richtungen. Nur ist eine gehebelte Wette eben kein Schnäppchen, auch wenn die Umsatz-Kennzahl billig aussieht.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir unsere Funde aber nüchtern gewichten, sehen wir keine Sicherheitsmarge und keinen Grund, den Abwärtstrend gegen die eigene Bilanz zu kaufen: hohe, preisabhängige Schulden, eine kräftige Verwässerung, rote Zahlen und ein Chart, der all das bestätigt. Unsere Befunde sprechen deshalb für Vorsicht — nicht als Weltuntergang, sondern als nüchterne Feststellung, dass Wachstum auf Kredit erst dann Wert schafft, wenn die Rechnung aufgeht. Ob und wann sie das tut, hängt an einem Preis, den weder Prairie noch wir bestimmen. Behalte den Ölpreis, den Kreditrahmen und die Aktienzahl im Auge — nicht die Wachstumszahl allein.

Quellen

- Prairie Operating Co. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 31.03.2026)

- Prairie Operating Co. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 14.05.2026)

- Prairie Operating Co. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2024 (Verlusthistorie, NRO-Zukauf)

- Prairie Operating Co. — SEC-Meldung 8-K vom 24./26.03.2025 (Vollzug der Bayswater-Akquisition)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Reserven neutral

- Prairie fördert reales Öl und Gas im etablierten DJ Basin (18.487 Boe/Tag 2025, rund zur Hälfte Öl) und weist mit 121 Millionen Fass nachgewiesenen Reserven einen PV-10 von 1,22 Milliarden US-Dollar aus — Substanz im Boden. Die Förderkosten je Fass sind niedrig. Aber das Wachstum stammt aus Zukäufen, nicht aus eigener Bohrleistung, und der PV-10 gilt nur zu einem festen Stichtagspreis.

- Wachstum & Ertrag negativ

- Der Produktionssprung ist echt, doch er trägt sich nicht selbst: Trotz vervierzigfachter Förderung stand 2025 ein Nettoverlust von 60,9 Millionen US-Dollar (Nettomarge rund minus 38 Prozent), zugleich fiel der realisierte Preis je Fass von 46,70 auf 35,81 US-Dollar. Viel Menge, schwacher Preis, rote Zahlen — Prairie fördert viel und verdient für die Aktionäre noch nichts.

- Verschuldung & Kreditrahmen negativ

- Der Zukauf-Roll-up (allein Bayswater 602,8 Millionen US-Dollar) trieb die gezogene Kreditlinie auf 366,0 Millionen; die Nettoschulden liegen bei rund 484 Millionen — etwa dem 3,1-Fachen des operativen Ergebnisses. Der Kreditrahmen (Borrowing Base 475 Millionen) wird zweimal jährlich neu bestimmt und hängt am Ölpreis. Kein akuter Going Concern, aber ein ernster, preisabhängiger Hebel.

- Verwässerung & Kapitaldisziplin negativ

- Neben der Schuld zahlten die Aktionäre mit ihrem Anteil: eine Series-F-Vorzugsaktie über 148,3 Millionen US-Dollar (wandelbar in 21,5 Millionen Aktien) plus 3,66 Millionen neue Stammaktien an Bayswater. Die gewichtete Aktienzahl stieg von 15,5 auf 45,2 Millionen, ausstehend rund 97,7 Millionen (Mitte 2026). Eine Dividende gibt es nicht. Wachstum auf Kredit und mit frischen Aktien zugleich.

- Bewertung & Chartlage negativ

- Optisch billig (Kurs-Umsatz rund 0,25), auf Basis des Unternehmenswerts aber normal bewertet (EV/EBITDA rund 3,6, rund 30.400 US-Dollar je Boe/Tag). Charttechnisch führen sechs Schwäche- und Abwärtstrend-Filter die Aktie nahe ihrem Tief — der Markt bestätigt die Skepsis gegenüber dem fremdfinanzierten Modell. Billig kann hier auch zu Recht billig heißen.

Prairie Operating ist ein fremdfinanzierter Öl- und Gasförderer im DJ Basin, der seine Produktion binnen eines Jahres über Zukäufe von 464 auf 18.487 Fass pro Tag vervielfacht hat. Das Öl fließt real, die Reserven (PV-10 1,22 Milliarden US-Dollar) sind Substanz. Bezahlt wurde das Wachstum aber mit einer prall gezogenen Kreditlinie (366,0 Millionen gezogen, Nettoschulden rund 484 Millionen, das 3,1-Fache des EBITDA), einer Vorzugsaktie über 148,3 Millionen und frischen Stammaktien — bei einem Nettoverlust von 60,9 Millionen und einem realisierten Preis, der auf 35,81 US-Dollar je Fass fiel. Kein akuter Fortbestands-Zweifel, aber ein hoher, preisabhängiger Hebel, kräftige Verwässerung und ein Kurs im bestätigten Abwärtstrend. Eine gehebelte Wette auf einen festen Ölpreis, kein Schnäppchen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Verschuldung — Nettoschulden rund 484 Mio. US-Dollar, rund das 3,1-Fache des EBITDA (158 Mio.); Kreditlinie 366,0 Mio. gezogen bei Borrowing Base 475 Mio. (nur 113,5 Mio. frei per 31.03.2026), halbjährliche Neubestimmung am Ölpreis. Ernster Struktur-Fund mit Existenz-Nähe im Stressfall (Borrowing-Base-Kürzung), aber KEIN Existenz-Fund im engen Sinn, da das Unternehmen einen Going-Concern-Zweifel ausdrücklich verneint und der PV-10 (1,22 Mrd.) die Schuld deckt. Outspending/Kapitaldisziplin — Bayswater 602,8 Mio. fremdfinanziert, Nettoverlust 60,9 Mio., Marge minus 38 Prozent = Struktur-/Preis-Fund. Verwässerung — Aktien 15,5 auf 45,2 (gewichtet) bzw. rund 97,7 Mio. ausstehend, Series F wandelbar in 21,5 Mio. Aktien = Preis-Fund. Rohstoffpreis — realisiert 35,81 US-Dollar/Boe (von 46,70), Gas 0,88 US-Dollar/Mcf, teilweise gehedged (rund 62 US-Dollar Öl 2026) = Preis-/Zyklik-Fund. Abwärtstrend — sechs Schwäche-/Abwärtstrend-Filter, nahe 52-Wochen-Tief = Markt-Bestätigung. Gesamtbild: kein einzelner Existenz-Fund, aber die Häufung ernster Struktur-/Preis-Funde bei fremdfinanziertem Wachstum und bestätigtem Abwärtstrend rechtfertigt faktenbasiert vorsicht (rote Ampel) statt des reflexhaften beobachten — es fehlt jede Sicherheitsmarge.

- Identität/Historie: Prairie Operating Co. (CIK 1162896, Commission File 001-41895, Delaware, ISIN US7396501097). Bis Mai 2023 firmierte die Gesellschaft als "Creek Road Miners, Inc." (Bitcoin-Miner); durch den Reverse Merger mit Prairie LLC (Vollzug Mai 2023) wurde daraus der Öl- und Gasförderer. Das erklärt die extreme Kurs-Historie gegenüber alten Allzeithochs (Namens-/Strukturwechsel), die kein operatives Kaufargument ist.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 79 Millionen US-Dollar bezieht sich auf rund 97,7 Millionen ausstehende Aktien; der Unternehmenswert von rund 563 Millionen ergibt sich aus Börsenwert plus Nettoschulden.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1162896): Die SC-13D-Meldungen stammen aus 2023 (Reverse-Merger-/Gründungs- und Insiderumfeld, Änderungen bis 08/2024); die DEF 14A 2026 ist eine ordentliche Hauptversammlung. Keine laufende feindliche Aktivisten-Kampagne, kein angekündigter Strategic Review, keine Giftpille (Rights Plan) und kein Übernahmeangebot in den jüngsten Pflichtmeldungen. Insider halten rund 29 Prozent. Eine nachrangige Schuldverschreibung (Subordinated Note, 5,0 Mio. US-Dollar) wird von Gesellschaften des Direktors Jonathan H. Gray gehalten (verbundene Partei, 2,0-fache Mindestrendite).

- KI-Einstufung: Neutral (dokumentierter Negativ-Befund). In den ausgewerteten Filings (10-K 2025/2024, 10-Q Q1 2026) findet sich kein wesentlicher KI-Bezug: keine KI-Umsatzquelle, kein belegter operativer KI-Einsatz, kein KI-Geschäftsrisiko fürs eigene Modell. Die einzigen Treffer sind Boilerplate im Cybersicherheits-Risikoabschnitt (Deepfakes, KI-gestützte Angriffe) — kein Einstufungsgrund.

Häufige Fragen

Prairie Operating Co. (Nasdaq: PROP) ist ein unabhängiger Öl- und Gasförderer (E&P) mit Sitz in Houston, Texas. Das Unternehmen pachtet Bohrrechte im DJ Basin (Denver-Julesburg-Becken) in Weld County, Colorado, fördert dort Rohöl, Erdgas und Erdgasflüssigkeiten (NGLs) und verkauft sie. 2025 förderte Prairie im Schnitt 18.487 Barrel-Öläquivalent pro Tag, gut zur Hälfte Öl. Kurios: Bis Mai 2023 hiess die Firma "Creek Road Miners" und war ein Bitcoin-Schürfer.

Fast ausschließlich durch Zukäufe, nicht durch eigene Bohrleistung. Der größte Schritt war die Bayswater-Akquisition im März 2025 für 602,8 Millionen US-Dollar, dazu kamen die Übernahmen NRO, Edge sowie Summit/Crown. Dadurch sprang die Tagesproduktion von 464 (2024) auf 18.487 Fass (2025) und der Umsatz von 7,9 auf 241,6 Millionen US-Dollar. Bezahlt wurde dieses Wachstum mit einer Kreditlinie, einer Vorzugsaktie und frischen Stammaktien.

Ende 2025 waren 366,0 Millionen US-Dollar der reservebasierten Kreditlinie bei Citi gezogen (Ende 2024: 28,0 Millionen). Der Kreditrahmen — die Borrowing Base — lag Anfang 2026 bei 475 Millionen US-Dollar, davon zuletzt 361,5 Millionen gezogen. Die Nettoschulden liegen bei rund 484 Millionen US-Dollar, etwa dem 3,1-Fachen des operativen Ergebnisses (EBITDA). Wichtig: Die Banken legen den Kreditrahmen zweimal im Jahr neu fest, abhängig vom Wert der Öl-Reserven — fällt der Ölpreis, kann der Rahmen sinken.

Akut nicht: Das Unternehmen verneint im Geschäftsbericht 2025 einen Zweifel am Fortbestand (Going Concern) ausdrücklich und hatte zum 31. März 2026 noch 113,5 Millionen US-Dollar freien Kreditrahmen. Die Verschuldung ist aber hoch und preisabhängig, und Prairie schrieb 2025 einen Nettoverlust von 60,9 Millionen US-Dollar. Das größte Risiko ist ein länger fallender Ölpreis, der zugleich Umsatz, Kreditrahmen und Aktienwert treffen würde.

Ja, deutlich. Für die Zukäufe gab Prairie im März 2025 eine Series-F-Vorzugsaktie über 148,3 Millionen US-Dollar aus, wandelbar in 21.468.687 Stammaktien, sowie 3,66 Millionen neue Stammaktien direkt an den Verkäufer Bayswater. Die gewichtete Aktienzahl stieg von 15,5 (2024) auf 45,2 Millionen (2025), ausstehend waren zur Jahresmitte 2026 rund 97,7 Millionen. Eine Dividende zahlt Prairie nicht.

Nur auf den ersten Blick. Das Kurs-Umsatz-Verhältnis von rund 0,25 wirkt spottbillig — aber der Börsenwert von rund 79 Millionen US-Dollar blendet die Schulden aus. Rechnet man sie hinzu, liegt der Unternehmenswert bei rund 563 Millionen (EV/EBITDA rund 3,6) — ein normaler Wert für einen DJ-Basin-Förderer. Die nachgewiesenen Reserven haben einen PV-10 von 1,22 Milliarden US-Dollar, gerechnet aber zu einem festen Stichtagspreis und vor Abzug der Schulden. Die niedrige Kennzahl spiegelt das Misstrauen des Marktes gegenüber dem fremdfinanzierten Modell, nicht ein Versehen.

Nein. In den ausgewerteten SEC-Berichten findet sich kein wesentlicher KI-Bezug: keine KI-Produkte, kein belegter operativer KI-Einsatz und keine KI als konkretes Geschäftsrisiko. Die einzigen Erwähnungen sind Standard-Floskeln im Cybersicherheits-Risikoabschnitt (etwa Deepfakes). In unserer KI-Einstufung ist Prairie deshalb als "Neutral" eingeordnet — ein dokumentierter Negativ-Befund, wie er für einen klassischen Öl- und Gasförderer zu erwarten ist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.