Pangaea Logistics-Aktie: Eisklasse-Nische unter Buchwert — und eine Dividende, die schon halbiert ist

Pangaea Logistics fährt die weltgrößte Flotte eisgängiger Massengut-Frachter über 60.000 Tonnen und verdient damit rund 18 Prozent über dem Marktindex — eine echte Nische. Die Aktie notiert etwa zum Buchwert ihrer Flotte, der Unternehmenswert bei knapp dem Fünffachen des operativen Ergebnisses. Klingt billig. Doch wir haben Geschäfts- und Quartalsbericht gelesen: Der Frachtzyklus hat den Gewinn von 79,5 auf 19,4 Millionen US-Dollar gedrückt, die Quartalsdividende wurde von 0,10 auf 0,05 US-Dollar halbiert, und der größte Aktionär ist zugleich Reeder-Manager und Schiffsverkäufer. Eine hohe Dividendenrendite ist kein Sicherheitsversprechen — sie ist eine Wette auf den Zyklus.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die uns Anleger magisch anzieht und dabei gefährlich beruhigt: die Dividendenrendite. „Fünf, sechs Prozent Ausschüttung — da kann man ja fast nichts falsch machen, das ist doch wie Zinsen." Genau hier lauert die Dividenden-Illusion: Wir verwechseln eine hohe Ausschüttung mit einem Sicherheitsversprechen. Dabei ist eine Dividende kein Zins. Sie ist ein Versprechen, das ein Vorstand jederzeit zurücknehmen kann — und bei einer Reederei, deren Gewinn mit den Weltmeer-Frachtraten auf- und abschwappt, tut er das auch. Pangaea Logistics Solutions (Nasdaq: PANL) hat genau das gerade getan: die Quartalsdividende von 0,10 auf 0,05 US-Dollar halbiert. Deshalb machen wir einen Deal: Bevor du dich von einer Renditezahl einlullen lässt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Pangaea ist günstig — die Aktie notiert etwa zum Buchwert ihrer Schiffe, der Unternehmenswert liegt beim rund 4,7-Fachen des operativen Ergebnisses. Und die Firma hat eine echte Nische: die weltgrößte Flotte eisgängiger Massengut-Frachter. Die Frage ist nicht, ob hier Substanz steckt — die steckt drin. Die Frage ist, ob du den Zyklus aushältst, der diese Substanz mal glänzen und mal blass aussehen lässt. Merk dir diesen Satz: Eine hohe Dividendenrendite bei einem Zykliker ist kein Ruhekissen, sondern eine Wette auf die nächste Frachtraten-Welle.

Was Pangaea Logistics eigentlich macht

Stell dir die großen Rohstoffe der Weltwirtschaft vor, die keine schicke Verpackung haben: Getreide, Kohle, Eisenerz, Bauxit, Zement, Kalkstein. Das nennt man Massengut (englisch „dry bulk") — es wird lose in riesige Laderäume von Schiffen gekippt und über die Ozeane gefahren. Pangaea ist so ein Massengut-Reeder: Das Unternehmen betreibt eine Flotte von Frachtern, transportierte 2025 rund 26,2 Millionen Tonnen Ladung zu über 300 Häfen und verdient sein Geld daran, dass jemand Rohstoffe von A nach B verschifft haben will. Dazu kommt ein Hafen- und Logistikgeschäft (Be- und Entladen, Terminalbetrieb). Man kann es sich vorstellen wie eine Spedition — nur dass die Lastwagen 60.000-Tonnen-Schiffe sind und die Straßen die Weltmeere.

Der eigentliche Trick von Pangaea steckt aber im Eis. Das Unternehmen ist Marktführer bei der Eisklasse 1A: Das sind besonders verstärkte Schiffe, die auch dort fahren dürfen, wo normales Wasser gefriert — in der Ostsee und im Sankt-Lorenz-Golf im Winter, im Arktischen Ozean im Sommer. Pangaea betreibt die weltgrößte Flotte solcher eisgängiger Frachter über 60.000 Tonnen. Warum das zählt? Weil kaum ein Wettbewerber diese Routen bedienen kann — und wer den einzigen Schlüssel für eine Tür hat, kann für den Durchgang mehr verlangen. Genau das zeigen die Zahlen: Pangaeas eigene Tageseinnahme je Schiff (im Fachjargon die TCE-Rate — vereinfacht: was ein Schiff nach Abzug der Reisekosten pro Tag wirklich einfährt) lag 2025 bei 14.279 US-Dollar, rund 18 Prozent über dem Marktdurchschnitt der Baltic-Indizes. Das ist der Burggraben: Spezialschiffe plus langfristige Frachtverträge (sogenannte COAs, Contracts of Affreightment — feste Zusagen, über Jahre bestimmte Mengen zu fahren).

Und noch etwas Wohltuendes steht in den Büchern, das viele Anleger bei einem so speziellen Geschäft nicht erwarten: Es gibt kein Kunden-Klumpenrisiko. Kein einziger Kunde stand 2025 für mehr als 10 Prozent des Umsatzes; die zehn größten machten zusammen 35 Prozent aus, und es sind überwiegend Stammkunden. Wenn dir also jemand die Reederei als „von wenigen Auftraggebern abhängig" verkaufen will — hier stimmt das ausnahmsweise nicht. Ein zyklisches Geschäft mit breitem Kundenstamm ist immer noch zyklisch, aber es fällt nicht an einer einzigen Adresse.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Pangaea ist dort ein Treffer — aber ein bemerkenswert anderer als die typischen Momentum-Raketen. Es sind sechs Filter (Datenstand 10. Juli 2026), und die Mischung ist ungewöhnlich:

- »Best of All« — das ist kein einzelner Indikator, sondern der Konfluenz-Filter: Er schlägt nur an, wenn eine Aktie in mehreren Qualitäts- und Trendkriterien gleichzeitig vorne liegt. Hier liegt der entscheidende Unterschied: Wenn ein reiner Hype-Wert in 31 Momentum-Filtern auftaucht, ist das oft nur ein einziges Signal (steiler Chart), das sich vervielfacht. Sechs Treffer bei »Best of All« bedeuten dagegen Breite über verschiedene Kategorien — weniger, aber unabhängiger.

- »Power Trend«, »Stan Weinstein: Stage 2« und »21-EMA-Trend« — die Aktie ist charttechnisch in einer Aufwärtsphase, über ihren steigenden Durchschnittslinien.

- Und — das ist der interessante Teil — der Substanz-Filter »FCF/Market Cap« sowie »Profis 80%«: Ersterer misst, wie viel freien Cashflow die Firma im Verhältnis zum Börsenwert abwirft. Dass eine so günstige, cashflow-starke Aktie hier auftaucht, ist ein Wert-Signal, kein Momentum-Signal.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Best of All« öffnen und die Zeile PANL suchen. Aber — und das ist der ehrliche Teil — Scanner-Treffer beschreiben, was war: einen Trend und eine günstige Kennzahl. Ob der Kurs weiterläuft, entscheidet nicht der Chart, sondern der Frachtmarkt. Also schauen wir uns die Zahlen an.

Die Zahlen über die Jahre

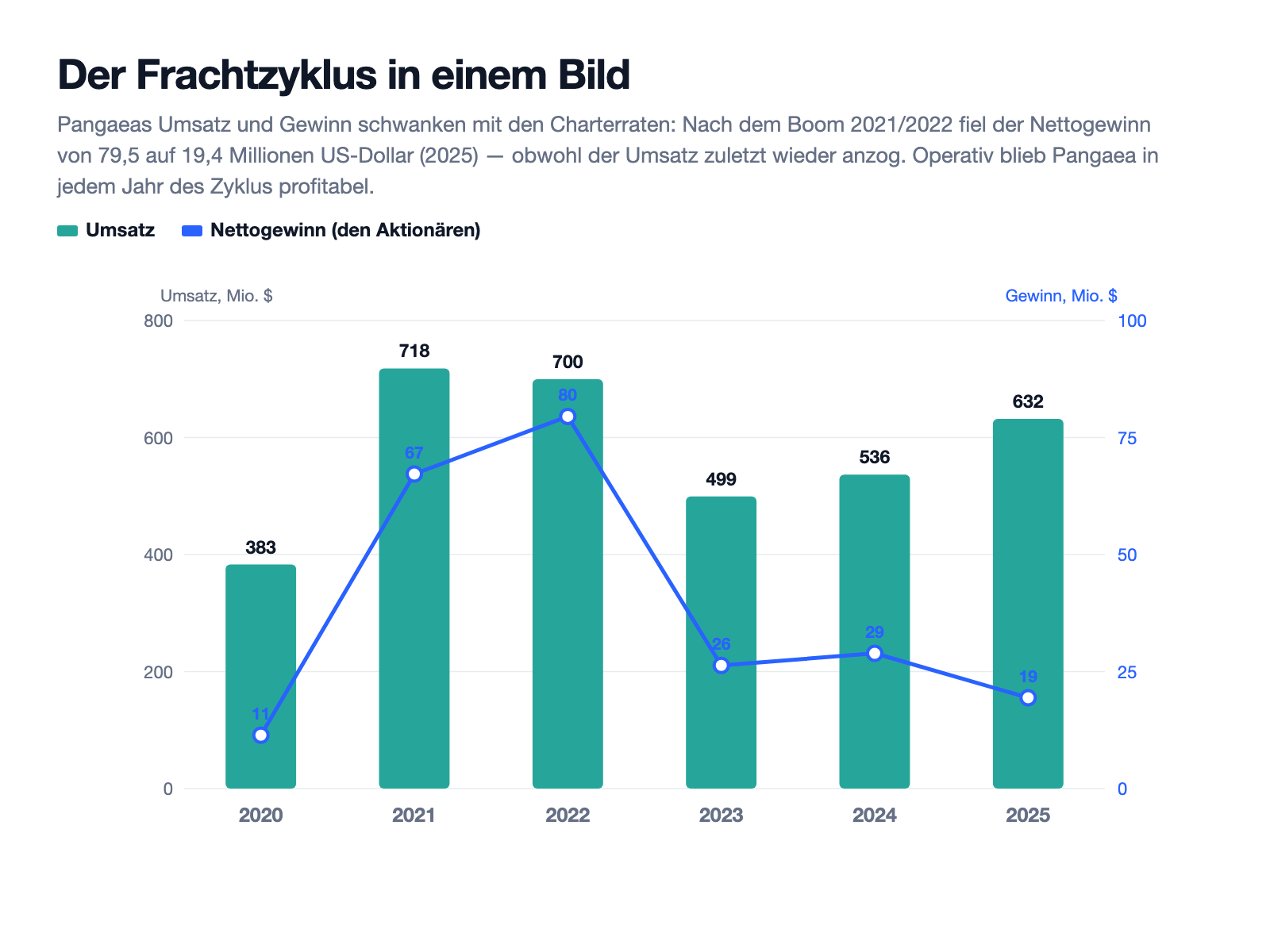

Fangen wir mit dem an, was man verstehen muss, um Pangaea nicht falsch zu lesen: Dieses Geschäft atmet mit dem Frachtzyklus. In den Boom-Jahren 2021 und 2022, als die Frachtraten nach der Pandemie explodierten, verdiente Pangaea 67,2 und 79,5 Millionen US-Dollar. Danach normalisierten sich die Raten — und der Gewinn fiel auf 26,3 (2023), 28,9 (2024) und zuletzt 19,4 Millionen US-Dollar (2025). Der Umsatz erzählt dieselbe Wellenbewegung: von 718 Millionen (2021) hinunter auf 499 Millionen (2023) und wieder hinauf auf 632 Millionen (2025), letzteres auch, weil die Flotte gewachsen ist. Wichtig ist die Botschaft dahinter: Pangaea war in jedem Jahr dieses Zyklus profitabel und warf operativen Cashflow ab. Das ist bei Reedereien keineswegs selbstverständlich.

Und jetzt die gute Nachricht, die man beim Reden über „gefallene Gewinne" leicht übersieht: Der Zyklus dreht offenbar schon wieder nach oben. Das erste Quartal 2026 war deutlich stärker als das Vorjahresquartal — der Umsatz sprang auf 170,6 Millionen US-Dollar (von 122,8 Millionen), der den Aktionären zurechenbare Gewinn auf 13,3 Millionen (nach einem kleinen Verlust im Vorjahr), und die TCE-Rate stieg um 34 Prozent auf 15.252 US-Dollar pro Tag. Ein Quartal macht noch keinen Sommer — aber es zeigt, wie stark der Hebel nach oben wirkt, wenn die Raten anziehen. Genau das ist die Kehrseite der Zyklik: Sie schmerzt im Abschwung und beflügelt im Aufschwung.

Die unbequemen Wahrheiten

Bei einer günstigen, profitablen Firma sind die unbequemen Wahrheiten leiser als bei einem Verlustfall — aber man muss sie kennen, um den Preis zu verstehen. Drei Dinge sollte man vor jedem Gedanken an die schöne Dividendenrendite gelesen haben.

Unbequeme Wahrheit Nr. 1: Die Dividende wurde schon halbiert

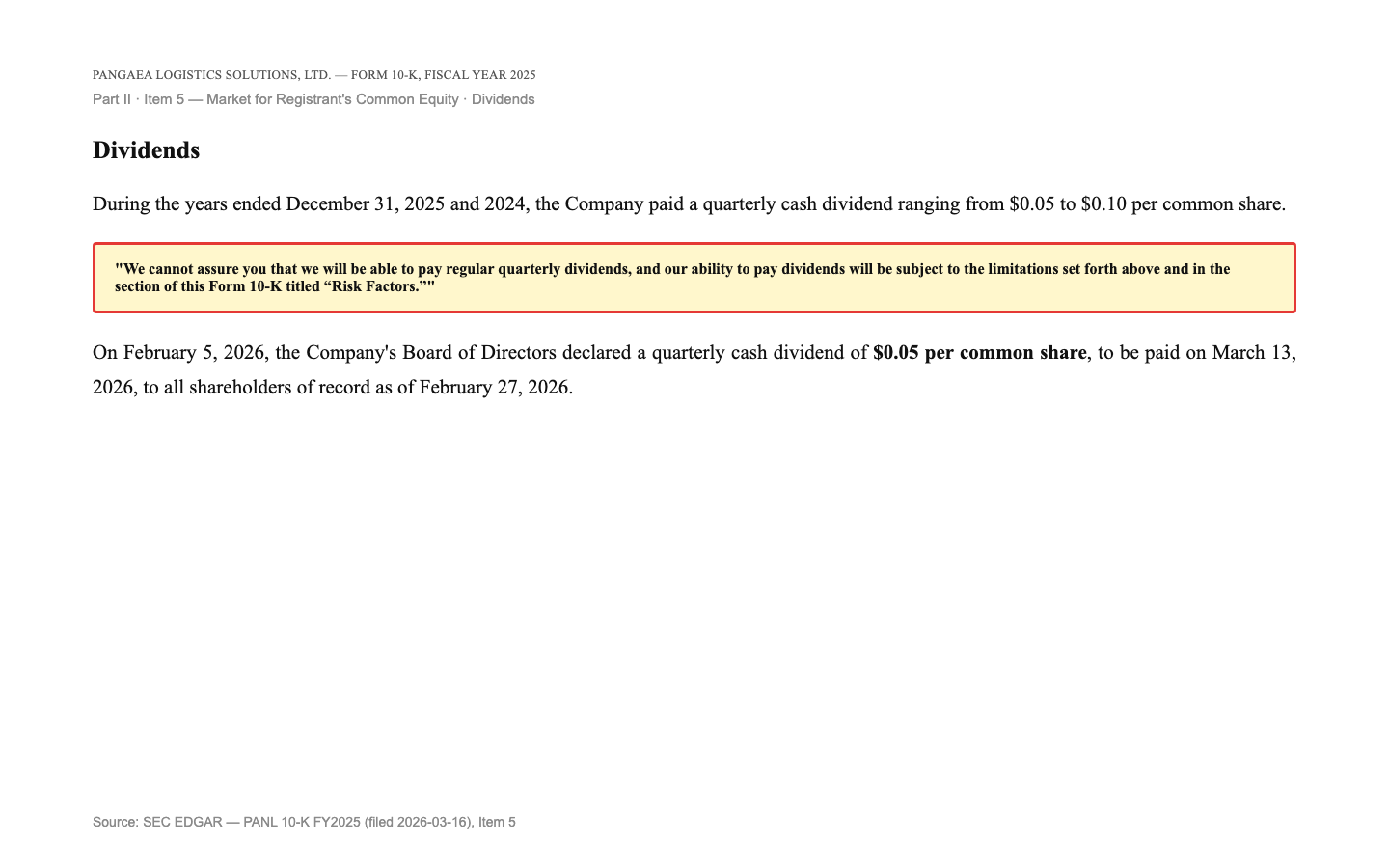

Hier kehrt die Dividenden-Illusion vom Anfang zurück — als handfester Beleg. Wer Pangaea wegen der Ausschüttung kauft, sollte wissen, dass diese Ausschüttung gerade zur Hälfte gestrichen wurde. Das Unternehmen zahlte 2024 noch 0,40 US-Dollar je Aktie über das Jahr, 2025 nur noch 0,25 — und die laufende Quartalsdividende steht bei 0,05 US-Dollar, also der Hälfte der früheren 0,10. Pangaea formuliert die Unsicherheit selbst mit erfrischender Offenheit:

„We cannot assure you that we will be able to pay regular quarterly dividends, and our ability to pay dividends will be subject to the limitations set forth above and in the section of this Form 10-K titled ‘Risk Factors.’ … On February 5, 2026, the Company's Board of Directors declared a quarterly cash dividend of $0.05 per common share."

Übersetzung: „Wir können nicht zusichern, dass wir in der Lage sein werden, regelmäßige Quartalsdividenden zu zahlen; unsere Fähigkeit, Dividenden auszuschütten, unterliegt den oben genannten Beschränkungen und dem Abschnitt dieses Geschäftsberichts (10-K) mit dem Titel ‚Risikofaktoren‘. … Am 5. Februar 2026 erklärte der Vorstand eine Quartals-Bardividende von 0,05 US-Dollar je Stammaktie."

— Pangaea Logistics Solutions, Ltd., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 5 (Dividends)

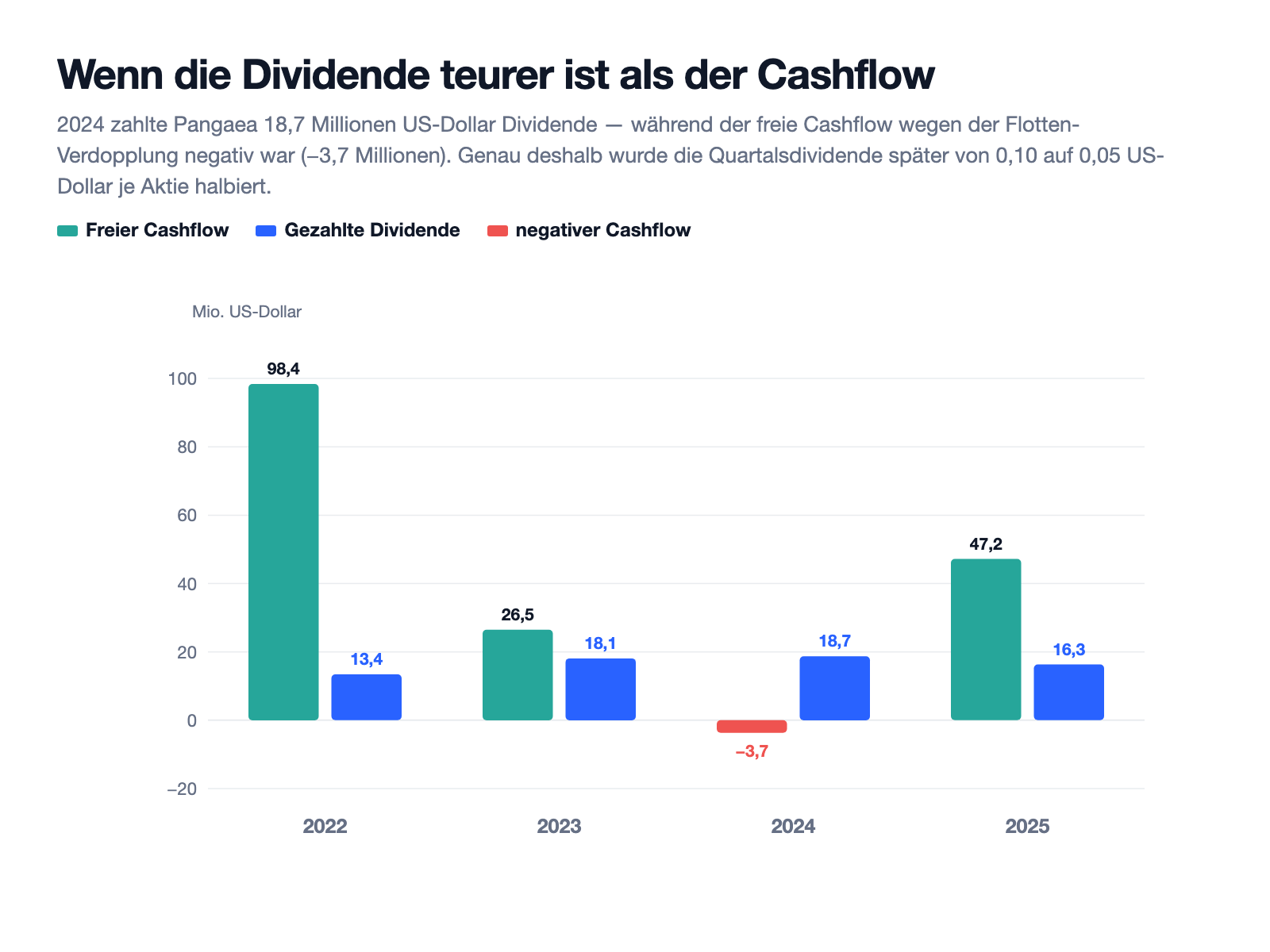

Warum die Kürzung? Weil die Dividende zeitweise teurer war als das, was reinkam. Sieh dir den nächsten Chart an: 2024 zahlte Pangaea 18,7 Millionen US-Dollar Dividende, obwohl der freie Cashflow in jenem Jahr negativ war (minus 3,7 Millionen) — die Firma steckte ihr Geld in die Flotten-Verdopplung. Eine Dividende, die aus der Substanz oder aus Schulden bezahlt wird statt aus dem laufenden Cashflow, ist auf Dauer nicht haltbar. Die Halbierung ist insofern keine Katastrophe, sondern ehrliche Kaufmannskunst — aber sie zerstört eben die Illusion, hier fließe ein sicherer, unkündbarer Zins.

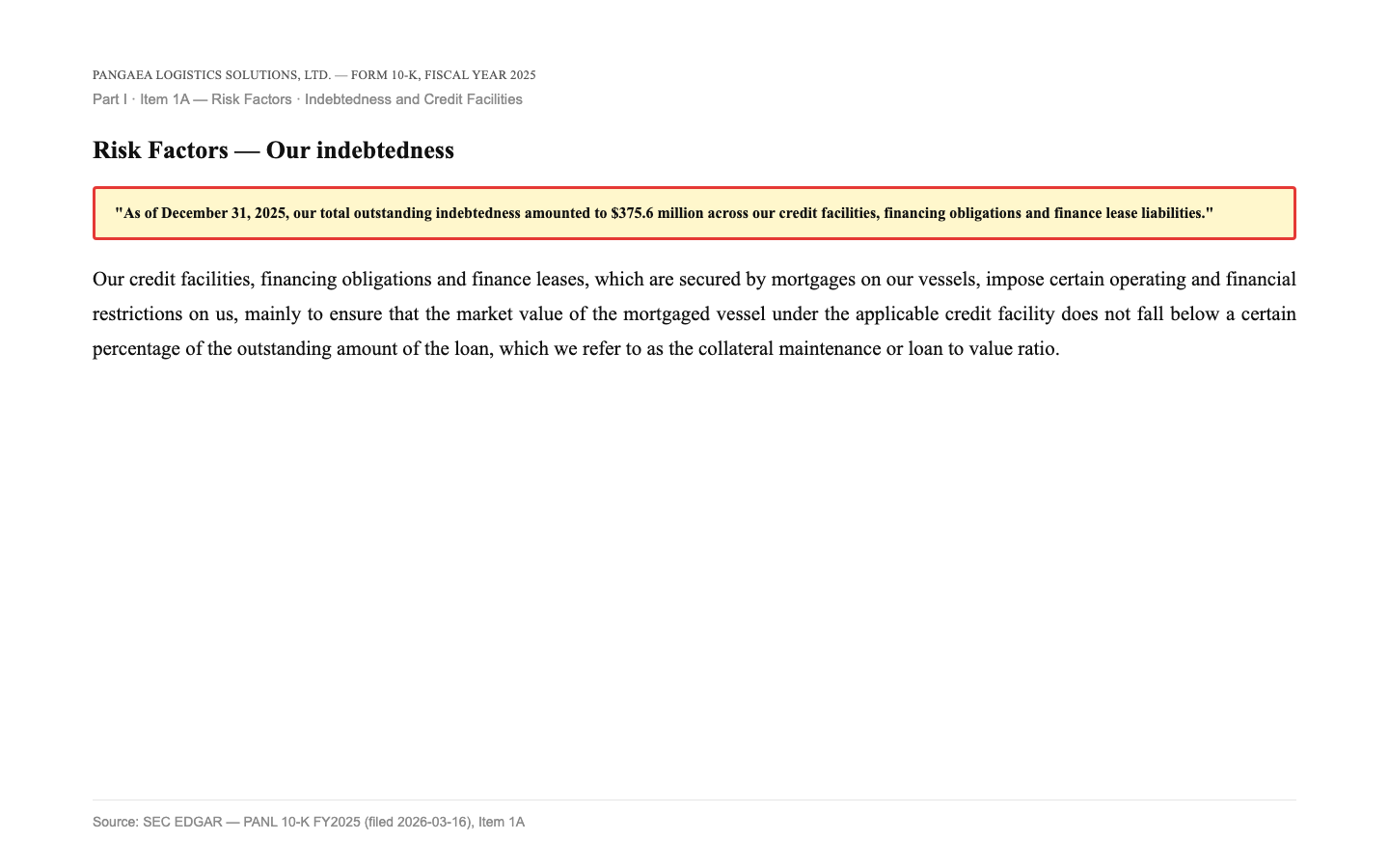

Unbequeme Wahrheit Nr. 2: Die Schulden liegen als Hypothek auf der Flotte

Reedereien sind kapitalintensiv — Schiffe kosten dreistellige Millionenbeträge, und die werden meist auf Kredit gekauft. Bei Pangaea steht deshalb eine ordentliche Schuldenlast in den Büchern, und sie ist durch Schiffshypotheken besichert. Das Unternehmen benennt die Summe klar:

„As of December 31, 2025, our total outstanding indebtedness amounted to $375.6 million across our credit facilities, financing obligations and finance lease liabilities. … [these], which are secured by mortgages on our vessels, impose certain operating and financial restrictions on us, mainly to ensure that the market value of the mortgaged vessel … does not fall below a certain percentage of the outstanding amount of the loan."

Übersetzung: „Zum 31. Dezember 2025 belief sich unsere gesamte ausstehende Verschuldung auf 375,6 Millionen US-Dollar aus Kreditlinien, Finanzierungsverpflichtungen und Leasingverbindlichkeiten. … [Diese], die durch Hypotheken auf unsere Schiffe besichert sind, erlegen uns bestimmte betriebliche und finanzielle Auflagen auf — vor allem, um sicherzustellen, dass der Marktwert des verpfändeten Schiffs nicht unter einen bestimmten Prozentsatz des ausstehenden Kreditbetrags fällt."

— Pangaea Logistics Solutions, Ltd., SEC-Geschäftsbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors (Indebtedness)

Ehrliche Einordnung: 375,6 Millionen US-Dollar klingen viel, aber ihnen stehen 103 Millionen Kasse und 429 Millionen Eigenkapital gegenüber; die Nettoverschuldung entspricht rund dem 3,1-Fachen des operativen Ergebnisses (EBITDA) — für eine Reederei am unteren Ende des Zyklus solide, kein Alarm. Der Haken steckt in den Beleihungs-Klauseln: Fallen die Schiffswerte in einem Abschwung stark, können die Banken Nachschüsse verlangen. Genau deshalb ist die Kombination aus Schulden auf der Flotte und einem zyklischen Geschäft ein Punkt, den man wach im Blick behalten muss — ähnlich wie bei anderen zyklischen Industriewerten, etwa dem Stahl-Verarbeiter Friedman Industries, wo der Buchwert der Anlagen ebenfalls im Zentrum der Bewertung steht.

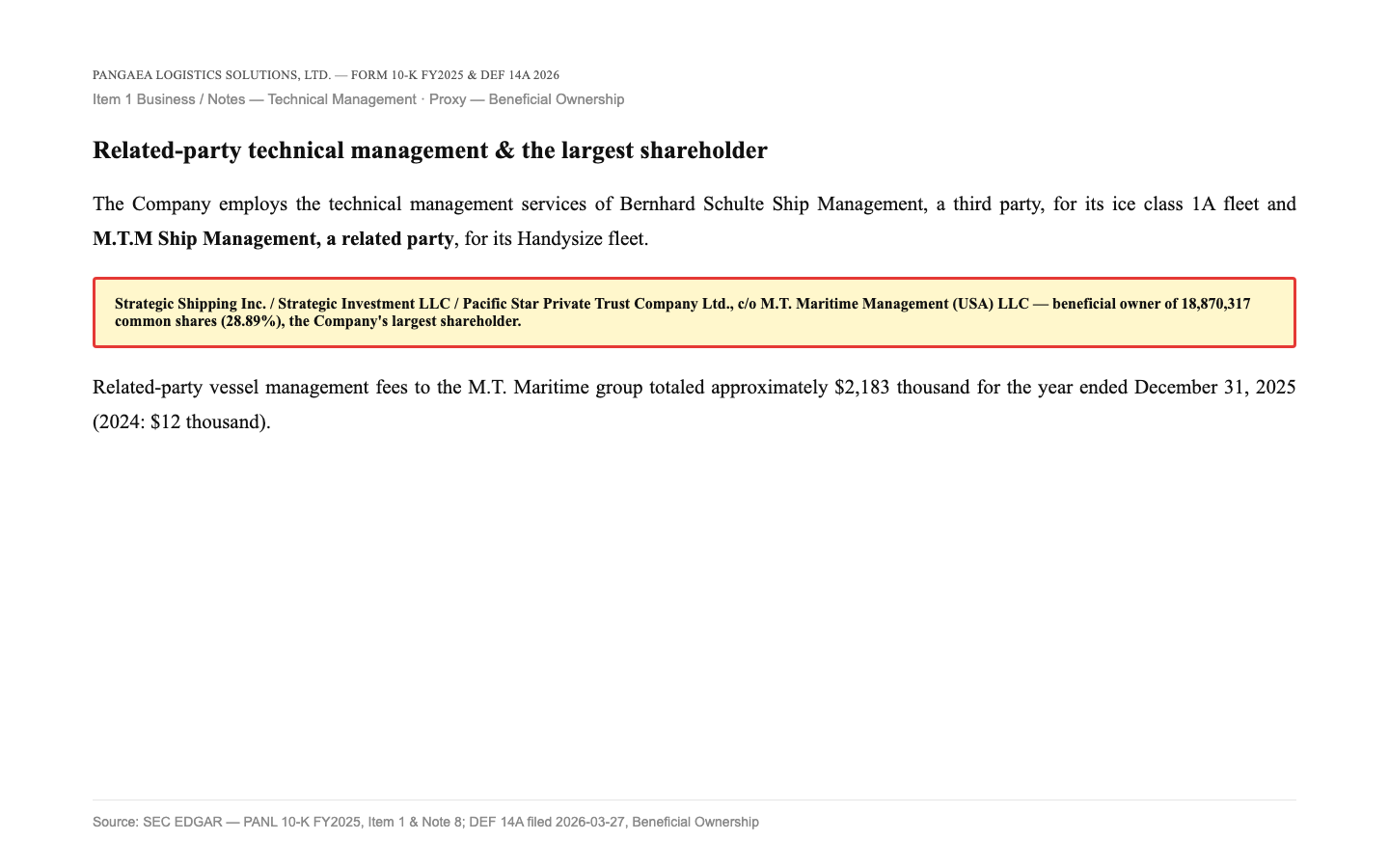

Unbequeme Wahrheit Nr. 3: Der größte Aktionär ist zugleich Manager und Verkäufer der Schiffe

Jetzt zu einem Punkt, der bei Reedereien häufig ist und den man deshalb besonders genau anschauen sollte: Geschäfte mit verbundenen Parteien. Bei Pangaea läuft ein Teil der technischen Schiffsverwaltung über M.T.M Ship Management — und das ist keine beliebige Fremdfirma, sondern eine dem größten Aktionär nahestehende Adresse. Der größte Anteilseigner (Strategic Shipping / M.T. Maritime Management) hält 28,89 Prozent der Aktien, stellt den Schiffs-Manager und hat Pangaea Ende 2024 die 15 Schiffe verkauft, die die Flotte um 58 Prozent vergrößerten. Der Bericht legt beides offen:

„The Company employs the technical management services of Bernhard Schulte Ship Management, a third party, for its ice class 1A fleet and M.T.M Ship Management, a related party, for its Handysize fleet. … [Strategic Shipping Inc. / M.T. Maritime Management (USA) LLC] — 18,870,317 common shares, 28.89%."

Übersetzung: „Das Unternehmen nutzt die technischen Managementdienste von Bernhard Schulte Ship Management, einem Dritten, für seine Eisklasse-1A-Flotte und von M.T.M Ship Management, einer verbundenen Partei, für seine Handysize-Flotte. … [Strategic Shipping Inc. / M.T. Maritime Management (USA) LLC] — 18.870.317 Stammaktien, 28,89 Prozent."

— Pangaea Logistics Solutions, Ltd., SEC-10-K Geschäftsjahr 2025 (Item 1, Notes) und DEF 14A 2026 (Beneficial Ownership)

Bleiben wir fair: Die reinen Kosten dieser Verflechtung sind klein — die verbundenen Management-Gebühren beliefen sich 2025 auf rund 2,2 Millionen US-Dollar, das sind etwa 0,3 Prozent des Umsatzes. Kein beziffertes Loch in der Kasse. Aber ein Muster, das man kennen muss: Wenn derselbe Kreis Aktionär, Dienstleister und Schiffsverkäufer in einem ist, sind die Interessen nicht immer deckungsgleich mit denen der Streubesitz-Aktionäre — etwa bei der Frage, zu welchem Preis Schiffe gekauft werden. Das ist kein Skandal, aber ein Governance-Aspekt, der bei der Bewertung einen kleinen Sicherheitsabschlag rechtfertigt. Ähnliche Familien- und Nähe-Konstellationen sieht man auch bei anderen zyklischen Nischenwerten, etwa dem Antriebstechnik-Spezialisten Allient.

Bewertung — was hier billig ist und was nicht

Jetzt zur Kernfrage: Ist die Aktie günstig genug, um den Zyklus und die Verflechtung auszuhalten? Zur Jahresmitte 2026 bringt Pangaea rund 450 Millionen US-Dollar auf die Börsenwaage (bei etwa 65 Millionen Aktien). Und hier wird es interessant: Die Aktie notiert etwa zum Buchwert — das Kurs-Buchwert-Verhältnis liegt bei rund 1,0. Bei einer Reederei ist der Buchwert besonders aussagekräftig, weil er im Kern den Wert der Schiffe abbildet: Du zahlst also ungefähr das, was die Flotte in den Büchern wert ist, und bekommst das laufende Geschäft quasi obendrauf. Der Unternehmenswert entspricht dem rund 4,7-Fachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Gewinn-Verhältnis liegt bei rund 12 auf Basis der letzten zwölf Monate — und mit Blick auf die erwartete Zyklus-Erholung sogar nur bei rund 7. Das Kurs-Umsatz-Verhältnis von etwa 0,66 rundet das Bild ab: Nach klassischen Maßstäben ist das billig.

Aber Vorsicht vor der Zyklus-Falle: Genau in solchen niedrigen Kennzahlen steckt bei Zyklikern eine Tücke. Ein niedriges KGV am oberen Ende des Zyklus (wenn der Gewinn gerade sein Maximum erreicht) ist ein Warnsignal, kein Schnäppchen — denn der Gewinn kann nur noch fallen. Pangaea steht eher am unteren Ende, und die Q1-2026-Erholung deutet nach oben; das spricht für die günstige Lesart. Trotzdem gilt: Man kauft hier keine ruhige Wachstumsstory, sondern ein solides, aber schwankendes Geschäft zu einem fairen bis günstigen Preis. Wer eine Rendite von rund 3 Prozent aus der (bereits halbierten) Dividende erwartet, sollte sie als Zugabe verstehen, nicht als Fundament.

Chancen und Risiken auf einen Blick

Was für Pangaea Logistics spricht:

- Echte Nische mit Preismacht: weltgrößte Eisklasse-1A-Flotte über 60.000 Tonnen; die eigene Tageseinnahme (TCE) lag 2025 rund 18 Prozent über dem Marktindex, gestützt durch langfristige Frachtverträge (COAs).

- Günstige Substanz-Bewertung: Kurs etwa zum Buchwert der Flotte, EV/EBITDA rund 4,7, KGV rund 12 (Vorwärts rund 7), Kurs-Umsatz rund 0,66; der Substanz-Filter »FCF/Market Cap« schlägt an.

- Kein Kunden-Klumpenrisiko: kein Kunde über 10 Prozent des Umsatzes, die zehn größten zusammen 35 Prozent, überwiegend Stammkunden. Operativer Cashflow in jedem Jahr des Zyklus positiv (2025: 53,7 Millionen US-Dollar), kein Going Concern.

- Zyklus dreht nach oben: Q1 2026 mit Umsatz +39 Prozent auf 170,6 Millionen, TCE +34 Prozent auf 15.252 US-Dollar und Rückkehr in die Gewinnzone.

Was dagegen spricht:

- Zyklik pur: Der Gewinn fiel vom Boom-Wert 79,5 Millionen (2022) auf 19,4 Millionen US-Dollar (2025); die Ergebnisse hängen direkt an den Weltmeer-Frachtraten, die niemand vorhersagen kann.

- Halbierte Dividende: Ausschüttung von 0,40 (2024) auf 0,25 US-Dollar je Aktie gesenkt, Quartalsdividende von 0,10 auf 0,05 halbiert; 2024 lag die Zahlung über dem (negativen) freien Cashflow. Eine hohe Rendite ist hier kein Sicherheitsversprechen.

- Schulden auf der Flotte: 375,6 Millionen US-Dollar, besichert durch Schiffshypotheken mit Beleihungs-Klauseln, die im Abschwung Nachschüsse auslösen können. Nettoverschuldung rund das 3,1-Fache des operativen Ergebnisses.

- Verflechtung an der Spitze: Der größte Aktionär (28,89 Prozent) ist zugleich technischer Schiffs-Manager (verbundene Partei) und war 2024 der Verkäufer der zugekauften 15 Schiffe — ein Governance-Aspekt, auch wenn die Management-Gebühren mit rund 2,2 Millionen klein sind.

Ein menschliches Fazit

Erinnerst du dich an die Dividenden-Illusion vom Anfang — den Reflex, eine hohe Ausschüttungsrendite mit einem sicheren Zins zu verwechseln? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Pangaea besonders tückisch war: Die Dividende, die manchen Anleger angelockt hätte, ist bereits zur Hälfte gestrichen — nicht aus Not, sondern weil sie in einem Investitionsjahr teurer war als der Cashflow. Das ist ehrliches Kaufmannshandeln, aber es entlarvt das Ruhekissen als das, was es war: eine Wette auf den Frachtzyklus.

Und doch ist das nicht die ganze Geschichte — sonst wäre es unfair. Denn was übrig bleibt, wenn man die Illusion abzieht, ist ein überraschend solider Kern: eine echte Nische mit Preismacht, eine Flotte, die man zum Buchwert bekommt, ein breiter Kundenstamm ohne Klumpenrisiko, jedes Jahr operativer Cashflow — und ein Zyklus, der gerade wieder nach oben dreht. Die Risiken sind real, aber sie sind Preis-Risiken (Zyklik, Schulden, eine kleine Verflechtung), keine Existenzfragen. Kein einziger Kunde, keine drohende Zahlungsunfähigkeit, kein leeres Auftragsbuch reißt hier ein Loch.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir die Funde aber ehrlich gewichten, steht am Ende kein Grund zur Vorsicht, sondern eine nüchterne Halten-Lage: ein günstiges, gut geführtes zyklisches Geschäft, dessen größter Feind der Frachtmarkt ist und nicht die eigene Bilanz. Die Dividende ist die Zugabe, nicht das Fundament. Wer das verinnerlicht — und den Zyklus aushält — schaut hier nicht auf eine Illusion, sondern auf ein Schiff, das seetüchtig ist. Wohin es fährt, bestimmt das Meer.

Quellen

- Pangaea Logistics Solutions, Ltd. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 16.03.2026)

- Pangaea Logistics Solutions, Ltd. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 11.05.2026)

- Pangaea Logistics Solutions, Ltd. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2024 (Zyklus-/Flottenvergleich)

- Pangaea Logistics Solutions, Ltd. — SEC-Proxy-Statement DEF 14A 2026 (Beneficial Ownership, eingereicht 27.03.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Eisklasse-Nische positiv

- Pangaea ist Marktführer bei eisgängigen Massengut-Frachtern über 60.000 Tonnen (Eisklasse 1A) und verdient dank Spezialschiffen und langfristigen Frachtverträgen (COAs) rund 18 Prozent mehr pro Schiffstag (TCE 14.279 US-Dollar 2025) als der Marktindex. Der Kundenstamm ist breit — kein Kunde über 10 Prozent des Umsatzes. Eine echte Nische mit Preismacht.

- Bewertung & Substanz positiv

- Die Aktie notiert etwa zum Buchwert der Flotte (Kurs-Buchwert rund 1,0), EV/EBITDA rund 4,7, KGV rund 12 (Vorwärts rund 7), Kurs-Umsatz rund 0,66. Bei einer Reederei bildet der Buchwert im Kern den Schiffswert ab — man zahlt ungefähr für die Flotte und bekommt das Geschäft obendrauf. Der Substanz-Filter »FCF/Market Cap« schlägt an.

- Frachtzyklus & Dividende negativ

- Das Kernrisiko: Die Gewinne hängen an den Weltmeer-Frachtraten und fielen vom Boom-Wert 79,5 Millionen (2022) auf 19,4 Millionen US-Dollar (2025). Die Quartalsdividende wurde von 0,10 auf 0,05 US-Dollar halbiert; 2024 lag die Ausschüttung über dem negativen freien Cashflow. Eine hohe Dividendenrendite ist hier kein Sicherheitsversprechen, sondern eine Wette auf den Zyklus, der aber (Q1 2026) wieder nach oben dreht.

- Verschuldung & Kapitalintensität neutral

- Schiffe kosten Kredit: 375,6 Millionen US-Dollar Schulden, besichert durch Schiffshypotheken mit Beleihungs-Klauseln, die im Abschwung Nachschüsse auslösen können. Dem stehen 103 Millionen Kasse und 429 Millionen Eigenkapital gegenüber; die Nettoverschuldung entspricht rund dem 3,1-Fachen des operativen Ergebnisses — für eine Reederei am unteren Zyklus-Ende solide. Operativer Cashflow in jedem Jahr positiv, kein Going Concern.

- Governance & Eigentümerstruktur neutral

- Der größte Aktionär (Strategic Shipping / M.T. Maritime, 28,89 Prozent) ist zugleich technischer Schiffs-Manager (verbundene Partei) und war 2024 der Verkäufer der zugekauften 15 Schiffe. Die reinen Management-Gebühren sind klein (rund 2,2 Millionen US-Dollar, etwa 0,3 Prozent des Umsatzes), aber die Verflechtung rechtfertigt einen kleinen Bewertungsabschlag.

Pangaea Logistics ist ein günstig bewerteter Massengut-Reeder mit echter Nische: Die weltgrößte Eisklasse-1A-Flotte verdient rund 18 Prozent über dem Marktindex, die Aktie notiert etwa zum Buchwert (EV/EBITDA rund 4,7), der Kundenstamm ist breit, der operative Cashflow war in jedem Jahr des Zyklus positiv. Die Kehrseite ist die Zyklik: Der Gewinn fiel vom Boom-Wert 79,5 auf 19,4 Millionen US-Dollar, die Quartalsdividende wurde von 0,10 auf 0,05 US-Dollar halbiert, die Flotte trägt 375,6 Millionen schiffsbesicherte Schulden, und der größte Aktionär ist zugleich Manager und Verkäufer der Schiffe. Ein solides, günstiges zyklisches Geschäft — die Dividende ist die Zugabe, nicht das Fundament. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden.

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Frachtzyklus — Nettogewinn fiel von 79,5 (2022) auf 19,4 Mio. US-Dollar (2025), also minus 76 Prozent vom Zyklushoch; da der operative Cashflow jedes Jahr positiv blieb (2025: 53,7 Mio.) und die Bilanz trägt, ist das ein Preis-/Zyklik-Fund (drückt das Urteil, keine Existenzfrage), zumal Q1 2026 (+34 Prozent TCE) nach oben deutet. Halbierte Dividende (0,10 auf 0,05 US-Dollar; 2024 Ausschüttung über negativem freiem Cashflow) = Preis-Fund, kein operativer Schaden. Verschuldung 375,6 Mio. (Nettoschulden rund 63 Prozent des Eigenkapitals, rund das 3,1-Fache des EBITDA), schiffsbesichert mit Beleihungs-Klauseln = Preis-/Zyklik-Fund (Nachschuss-Risiko im Abschwung, aktuell kein Bruch). Related-Party-Management-Gebühren rund 2,2 Mio. US-Dollar = rund 0,3 Prozent des Umsatzes = Schönheitsfehler; die Eigentümer-Verflechtung (28,89 Prozent Aktionär = Manager = Schiffsverkäufer) ist ein Governance-Aspekt ohne beziffertes Schadensmaß (kleiner Bewertungsabschlag, kein Urteils-Stimmrecht). Kundenkonzentration: kein Kunde über 10 Prozent, Top-10 = 35 Prozent = kein Klumpenrisiko (Stärke, kein Fund). Kein Existenz-Fund -> kein Vorsicht/Verkaufen; da die belegten Stärken (Nische, Bewertung zum Buchwert, breiter Kundenstamm, positiver Cashflow) die Substanz tragen und nur Zyklik/Schulden/Dividende den Neukauf dämpfen, lautet die Einordnung halten statt des reflexhaften beobachten.

- Identität/Rechtsform: Pangaea Logistics Solutions, Ltd. — Bermuda-Gesellschaft (exempted company, CIK 1606909, Commission File 001-36798, ISIN BMG6891L1054), berichtet als US-Inlandsemittent per 10-K/10-Q, NICHT als 20-F. Operative Zentrale Newport, Rhode Island (Phoenix Bulk Carriers). Börsengang 2014 via SPAC (Quartet Merger Corp).

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 450 Millionen US-Dollar bezieht sich auf rund 65 Millionen ausstehende Aktien.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1606909): keine laufende Übernahme von Pangaea, kein Strategic Review, kein Rights Plan, keine aktive Aktivisten-Kampagne; die jüngsten 13er-Meldungen sind passive SC 13G. Die 425/S-4-Filings 2024 gehören zum Flottenzukauf (15 Schiffe, +58 Prozent Schiffszahl, teils in Aktien bezahlt — daher stieg die Aktienzahl von rund 45 auf 65 Millionen). Insider halten rund 51 Prozent.

- KI-Einstufung: nutzt KI. Belegt im 10-K 2025: Pangaea optimiert per maschinellem Lernen die Schiffsgeschwindigkeit zur Treibstoffersparnis und hat ein internes KI-Team zur Integration von KI in den Betrieb aufgebaut. Operativer Einsatz, keine KI-Umsatzquelle.

Häufige Fragen

Pangaea Logistics Solutions (Nasdaq: PANL) ist eine Massengut-Reederei (Dry Bulk): Sie transportiert lose Rohstoffe wie Getreide, Kohle, Eisenerz, Bauxit und Zement über die Weltmeere und bietet zusätzlich Hafen- und Logistikdienste. Das Unternehmen betreibt 39 eigene Schiffe plus zugecharterte Frachter und ist Marktführer bei eisgängigen Massengut-Schiffen über 60.000 Tonnen (Eisklasse 1A). Sitz ist Bermuda, die operative Zentrale liegt in Newport, Rhode Island.

Obwohl Pangaea eine Bermuda-Gesellschaft ist, berichtet das Unternehmen als US-Inlandsemittent per Geschäftsbericht 10-K und Quartalsbericht 10-Q — nicht per Auslands-Formular 20-F. Das 20-F nutzen ausländische Emittenten (Foreign Private Issuer); Pangaea gilt als Domestic Filer und veröffentlicht daher die gleichen Formulare wie ein US-Unternehmen. Für Anleger heißt das: aktuelle Quartalszahlen und die gewohnte US-Berichtsstruktur.

Die Quartalsdividende wurde von 0,10 auf 0,05 US-Dollar je Aktie halbiert (Jahresausschüttung 2024: 0,40, 2025: 0,25 US-Dollar). Der Grund liegt in der Zyklik plus dem Flottenausbau: 2024 zahlte Pangaea 18,7 Millionen US-Dollar Dividende, während der freie Cashflow wegen des Zukaufs von 15 Schiffen negativ war (minus 3,7 Millionen). Eine Dividende, die dauerhaft über dem freien Cashflow liegt, ist nicht haltbar — die Kürzung ist kaufmännisch nachvollziehbar, zerstört aber die Vorstellung eines sicheren, zinsähnlichen Einkommens.

Nach klassischen Maßstäben ja: Die Aktie notiert etwa zum Buchwert ihrer Flotte (Kurs-Buchwert rund 1,0), der Unternehmenswert liegt beim rund 4,7-Fachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Gewinn-Verhältnis bei rund 12 (Vorwärts rund 7). Bei einem Zykliker ist das aber mit Vorsicht zu lesen: Niedrige Kennzahlen am unteren Zyklus-Ende sind attraktiver als am oberen. Pangaea steht eher unten, und das erste Quartal 2026 deutet auf eine Erholung — das spricht für die günstige Lesart.

Nein — und das ist eine positive Überraschung. Laut Geschäftsbericht (10-K) 2025 stand kein einzelner Kunde für mehr als 10 Prozent des Umsatzes; die zehn größten machten zusammen 35 Prozent aus, überwiegend Stammkunden. Das Geschäft ist also breit aufgestellt. Das eigentliche Risiko ist nicht ein einzelner Kunde, sondern der Frachtzyklus, der alle Kunden gleichzeitig betrifft.

Der größte Anteilseigner (Strategic Shipping / M.T. Maritime Management) hält 28,89 Prozent der Aktien, stellt über M.T.M Ship Management die technische Verwaltung eines Flottenteils (eine verbundene Partei) und war Ende 2024 der Verkäufer der 15 Schiffe, die die Flotte um 58 Prozent vergrößerten. Die reinen Management-Gebühren sind klein (rund 2,2 Millionen US-Dollar, etwa 0,3 Prozent des Umsatzes), aber die Verflechtung von Aktionär, Dienstleister und Verkäufer ist ein Governance-Aspekt, den Anleger im Blick behalten sollten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.