Adeia-Aktie: die Maut auf fremde Erfindungen — ein Burggraben mit Verfallsdatum

Adeia (Nasdaq: ADEA) ging 2022 aus der Aufspaltung von Xperi hervor und lizenziert rund 13.750 Patente an Medien- und Chipkonzerne — eine Maut auf fremde Erfindungen. Die Zahlen beeindrucken: operative Marge rund 47 Prozent, Eigenkapitalrendite rund 28 Prozent, Umsatz 2025 plus 17,9 Prozent, dazu 18 Treffer im Scanner. Doch der Geschäftsbericht (10-K) zeigt die andere Seite: ein Umsatz, der in Schüben aus Patentprozessen kommt (2025 flossen 91,1 Millionen US-Dollar an Nachzahlungen), ein einzelner Lizenznehmer, der 20 Prozent des Umsatzes und 68 Prozent der offenen Forderungen trägt, und ein Burggraben, dessen Mauern — die Patente — nach einem Fahrplan verfallen. Ein Befund, kein Rat: Wer eine Maut kauft, sollte wissen, wann die Konzession ausläuft.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Falle, die genau dann zuschnappt, wenn ein Unternehmen unangreifbar wirkt. Stell dir eine mittelalterliche Burg vor, umgeben von einem Wassergraben, den du nicht sehen kannst — er liegt unter der Oberfläche, aber jeder weiß, dass er da ist. Solange der Graben hält, traut sich kein Angreifer heran. Genau so fühlt sich ein Patentportfolio an: ein unsichtbarer Burggraben. Die Firma baut nichts, verkauft nichts Greifbares — sie besitzt nur das exklusive Recht auf Ideen, und alle anderen müssen zahlen. Das wirkt wie eine uneinnehmbare Festung. Doch hier lauert der Unsichtbarer-Burggraben-Trugschluss: Weil man den Schutzwall nicht sieht, hält man ihn für ewig. Dabei hat jede Patenturkunde ein Ablaufdatum, an dem die Mauer bröckelt und die Idee für alle frei wird. Bei Adeia (Nasdaq: ADEA), der 2022 aus der Aufspaltung des Technologiekonzerns Xperi hervorgegangenen Patentlizenz-Plattform, ist dieser Trugschluss besonders verführerisch, denn die Zahlen glänzen: rund 47 Prozent operative Marge, 28 Prozent Eigenkapitalrendite, 18 Treffer in unserem Scanner. Also machen wir einen Deal: Wir verlassen uns nicht auf den Glanz, sondern lesen zuerst, was Adeia unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Dort steht eine erstaunliche Gewinnmaschine. Und die Frage, wie lange der unsichtbare Graben noch hält. Merk dir dieses Bild — der Burggraben mit Verfallsdatum ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Adeia eigentlich macht

Adeia ist, vereinfacht gesagt, eine Mautstelle auf fremde Erfindungen. Die Firma stellt keine Fernseher her, betreibt keinen Streaming-Dienst und fertigt keine Chips. Stattdessen besitzt sie die Patente auf grundlegende Techniken, ohne die diese Produkte kaum funktionieren würden: wie man in einem Fernsehprogramm nach Sendungen sucht, wie man Filme über verschiedene Geräte hinweg findet und weiterschaut — und, auf der Halbleiterseite, wie man Chips übereinanderstapelt und miteinander verbindet, damit sie schneller und sparsamer rechnen. Wer diese Techniken nutzt, fährt gewissermaßen über Adeias Mautstraße und zahlt eine Gebühr. Das Wort „Adeia" kommt aus dem Griechischen und bedeutet sinngemäß „lizenzieren" — der Name ist Programm. Rund 80 Prozent der Patente stammen aus der eigenen Forschung, den Rest kauft Adeia zu.

Die Wurzeln reichen weit zurück: über den Chip-Pionier Tessera (Börsengang 2003) und die Fusion mit den TV-Software-Häusern TiVo und Rovi (2020) zur Xperi Holding Corporation. Am 1. Oktober 2022 wurde diese aufgespalten — das Produktgeschäft ging als neue, eigenständige Xperi Inc. an die Börse, die Lizenzsparte blieb zurück und heißt seitdem Adeia. Das Geschäft steht heute auf zwei Beinen:

- Medien — der größere Teil: Lizenzen an Kabel-, Satelliten- und Telekom-Fernsehanbieter (in der Branche „MVPD" genannt), an Streaming-Dienste (OTT), Social-Media-Plattformen und Geräte-Hersteller wie LG, Panasonic, Roku, Samsung oder TCL. Große Namen der jüngeren Vergangenheit: Amazon (Mehrjahres-Lizenz seit Dezember 2024) und Disney (nach einem Rechtsstreit seit Dezember 2025 langfristig lizenziert).

- Halbleiter — das wachstumsstarke Bein: Lizenzen für „Hybrid Bonding" (Adeias Marke DBI) und Advanced Packaging — Techniken, mit denen sich Speicher- und Logikchips stapeln lassen. Genau das ist das Fundament moderner KI-Rechenzentren. Kunden sind Speicher- und Chip-Riesen wie Kioxia, Micron, Samsung, SanDisk, SK Hynix, Sony und UMC.

Das ist die ganze Spannung in einem Satz: ein Geschäft mit Traummargen, aber mit einem Fundament, das nach Fahrplan zerfällt und dessen Rechnungen oft erst nach einem Gerichtsstreit bezahlt werden. Erst schauen wir aber, wo die Aktie im Scanner auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Adeia schlägt in 18 Filtern an (Datenstand 9. Juli 2026) — und das Bemerkenswerte ist die Mischung aus Qualität und Momentum. Auf der Qualitätsseite stehen „Qualitäts-Wachstum", „Qualitäts-Aktien", „Piotroski F-Score (7–9)" und „Profis 80%". Auf der Momentum- und Trendseite: „RS-Leader (≥90)", „CANSLIM Type RS", „Über 50- & 200-SMA", „Dan Zanger: Leader", „Mark Minervini: Trend Criteria", „Stan Weinstein: Stage 2", „Ted Zhang: Super Stock Universe" und „Patrick Walker: 40, 40 Screen". So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile ADEA suchen.

Diese Doppelnatur ist selten. Der Piotroski F-Score misst die bilanzielle Gesundheit auf einer Skala von 0 bis 9 — 7 bis 9 gilt als solide, und Adeia liegt in diesem Bereich. Gleichzeitig zeigt die relative Stärke (RS-Leader ≥90), dass die Aktie stärker gelaufen ist als 90 Prozent des Marktes: rund plus 91 Prozent in sechs Monaten. Beides zusammen — gesunde Bilanz UND rennender Kurs — ist genau das Profil, das langfristige Gewinner oft am Anfang zeigen. Aber Vorsicht: Ein starker Scanner-Befund ist kein Freifahrtschein. Er sagt, dass die Vergangenheit stark war, nicht, dass der Preis heute günstig ist. Also rechnen wir nach.

Die Zahlen über die Jahre

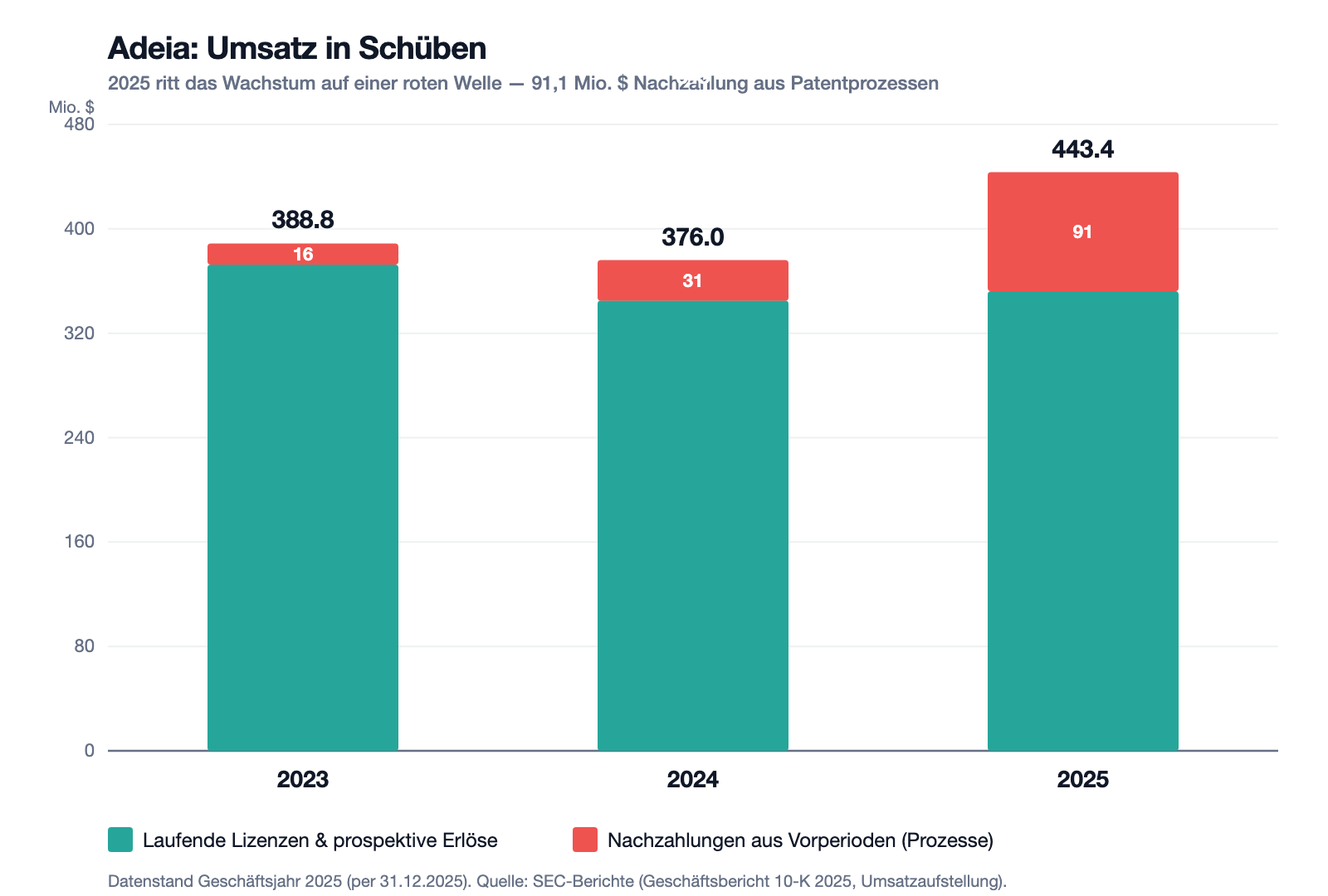

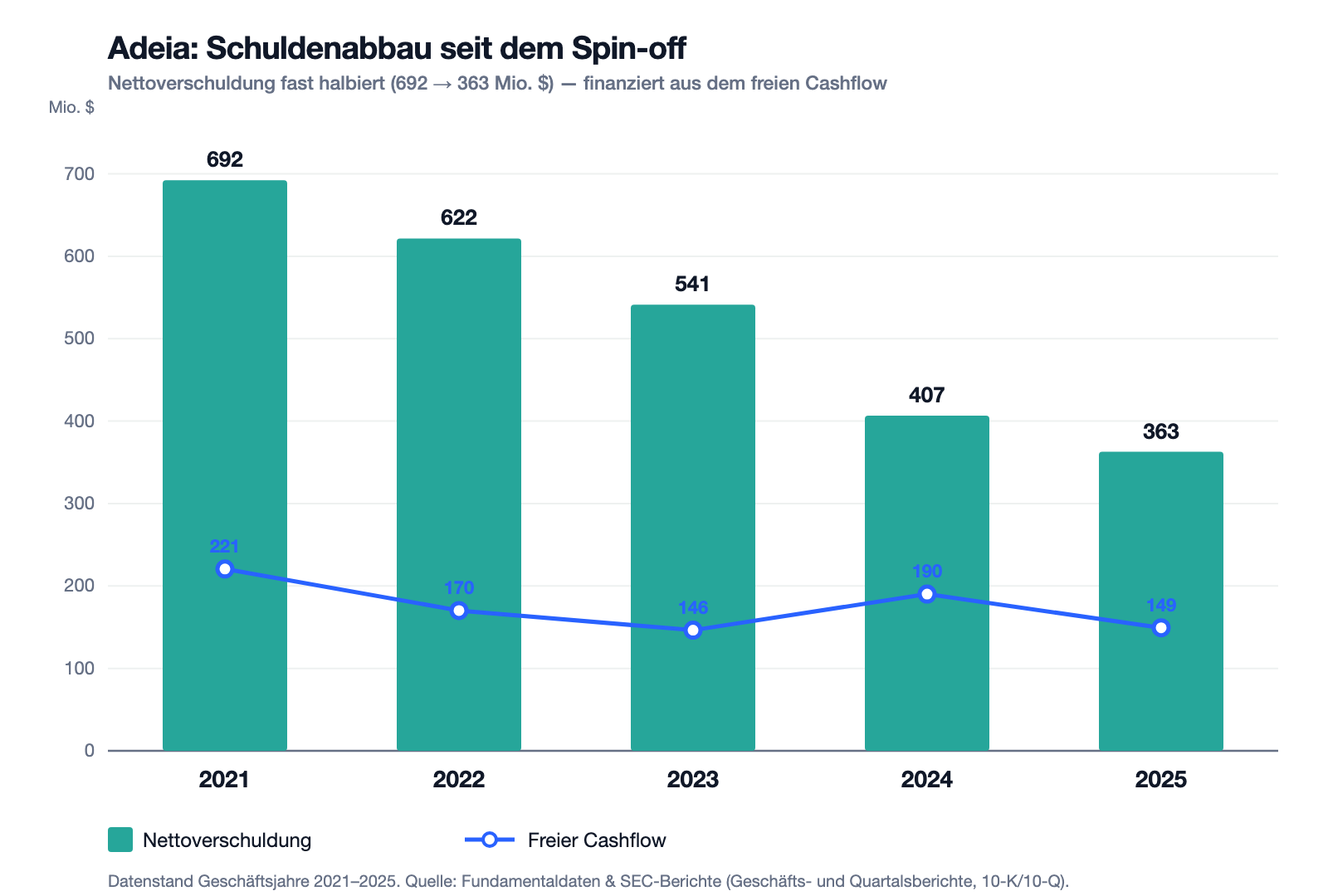

Erst das, was wirklich beeindruckt — ehrlich gewürdigt. Adeia ist operativ eine Ausnahme-Maschine. Weil die Firma fast nur Rechte verwaltet und kaum Fabriken oder Vorräte braucht, bleibt von jedem eingenommenen Dollar außergewöhnlich viel übrig: Das Betriebsergebnis lag 2025 bei 209,1 Millionen US-Dollar — auf 443,4 Millionen Umsatz sind das rund 47 Prozent operative Marge. Der Nettogewinn kletterte von 67,4 Millionen (2023) über 64,6 (2024) auf 111,1 Millionen (2025), die Eigenkapitalrendite liegt bei rund 28 Prozent, und der freie Cashflow — das echte Geld, das übrig bleibt — betrug 149,3 Millionen US-Dollar. Damit tilgt Adeia Schulden, zahlt eine kleine Dividende und kauft eigene Aktien zurück. Das ist die glänzende Seite.

Genau hier wird es interessant. Der Sprung von 376 auf 443 Millionen US-Dollar sieht nach kräftigem Wachstum aus — ein Teil davon ist aber kein laufender Strom, sondern ein einmaliger Guss: 91,1 Millionen US-Dollar Nachzahlungen für Zeiträume, in denen Lizenznehmer eigentlich schon hätten zahlen müssen, es aber erst nach einem Vergleich taten (allen voran Disney). Das ist echtes Geld, keine Buchhaltungstrickserei — aber es wiederholt sich nicht automatisch. Der zweite Chart zeigt die andere Dauerbaustelle: die Schulden aus dem Spin-off, die Adeia konsequent abträgt.

Eine Gewinnmaschine mit Traummarge, die brav ihre Schulden tilgt — das ist die eine Hälfte der Geschichte. Jetzt zu den drei unbequemen Wahrheiten dahinter.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Burggraben hat ein Verfallsdatum

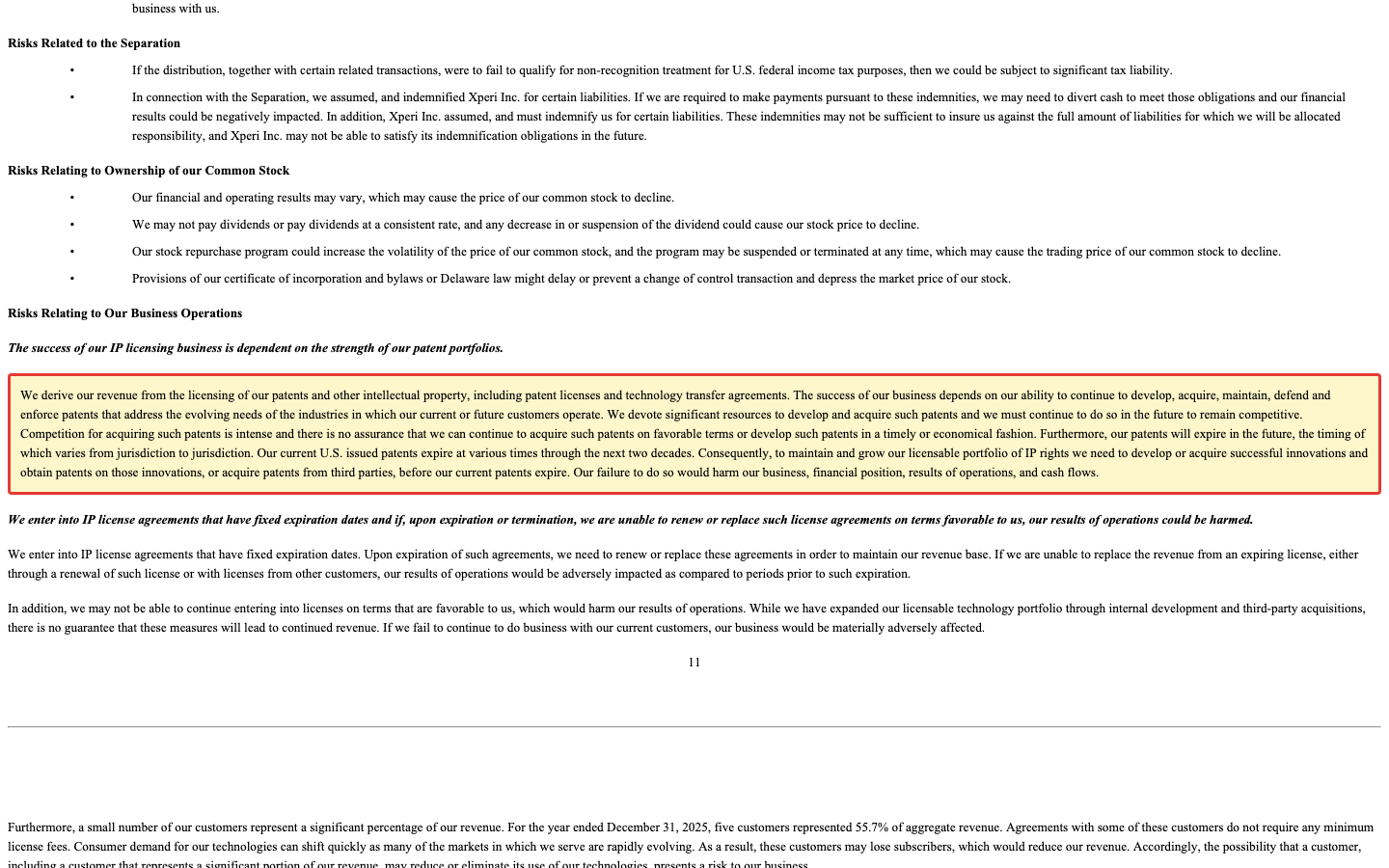

Ein Patent ist kein ewiges Eigentum, sondern ein Zeitvertrag mit dem Staat: Du bekommst für rund zwei Jahrzehnte das exklusive Recht auf deine Erfindung — danach gehört sie allen. Für eine Firma, deren gesamter Wert in Patenten steckt, heißt das: Der Burggraben trocknet Stück für Stück aus, und Adeia muss ihn ununterbrochen neu befüllen, indem sie neue Erfindungen entwickelt oder zukauft. Der Geschäftsbericht (10-K) sagt das mit ungewöhnlicher Offenheit:

„Furthermore, our patents will expire in the future, the timing of which varies from jurisdiction to jurisdiction. Our current U.S. issued patents expire at various times through the next two decades. Consequently, to maintain and grow our licensable portfolio of IP rights we need to develop or acquire successful innovations and obtain patents on those innovations, or acquire patents from third parties, before our current patents expire. Our failure to do so would harm our business, financial position, results of operations, and cash flows."

Übersetzung: „Darüber hinaus werden unsere Patente in der Zukunft auslaufen, wobei der Zeitpunkt von Land zu Land variiert. Unsere aktuellen in den USA erteilten Patente laufen zu verschiedenen Zeitpunkten über die nächsten zwei Jahrzehnte aus. Folglich müssen wir, um unser lizenzierbares Portfolio zu erhalten und auszubauen, erfolgreiche Innovationen entwickeln oder erwerben und darauf Patente erlangen — oder Patente von Dritten zukaufen —, bevor unsere derzeitigen Patente auslaufen. Gelingt uns das nicht, würde dies unserem Geschäft, unserer Finanzlage, unseren Betriebsergebnissen und unseren Cashflows schaden."

— Adeia Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Fairness: Das ist kein akutes Feuer. Adeia hält rund 13.750 Patent-Assets, das letzte ausgestellte läuft erst im März 2045 aus, und die Firma steckt rund 80 Prozent des Portfolios aus eigener Forschung nach. Der Halbleiterteil (Hybrid Bonding für KI-Chips) ist sogar erst am Anfang seiner Lizenzreise. Aber die Illusion bleibt: Wer nur die Traummarge sieht, übersieht, dass diese Marge auf einem Fundament ruht, das ohne ständige Nach-Erfindung langsam verdampft. Ein IP-Geschäft ist kein Grundbesitz, sondern ein Ruderboot, das man nie loslassen darf.

Unbequeme Wahrheit Nr. 2: Der Umsatz kommt in Schüben — aus dem Gerichtssaal

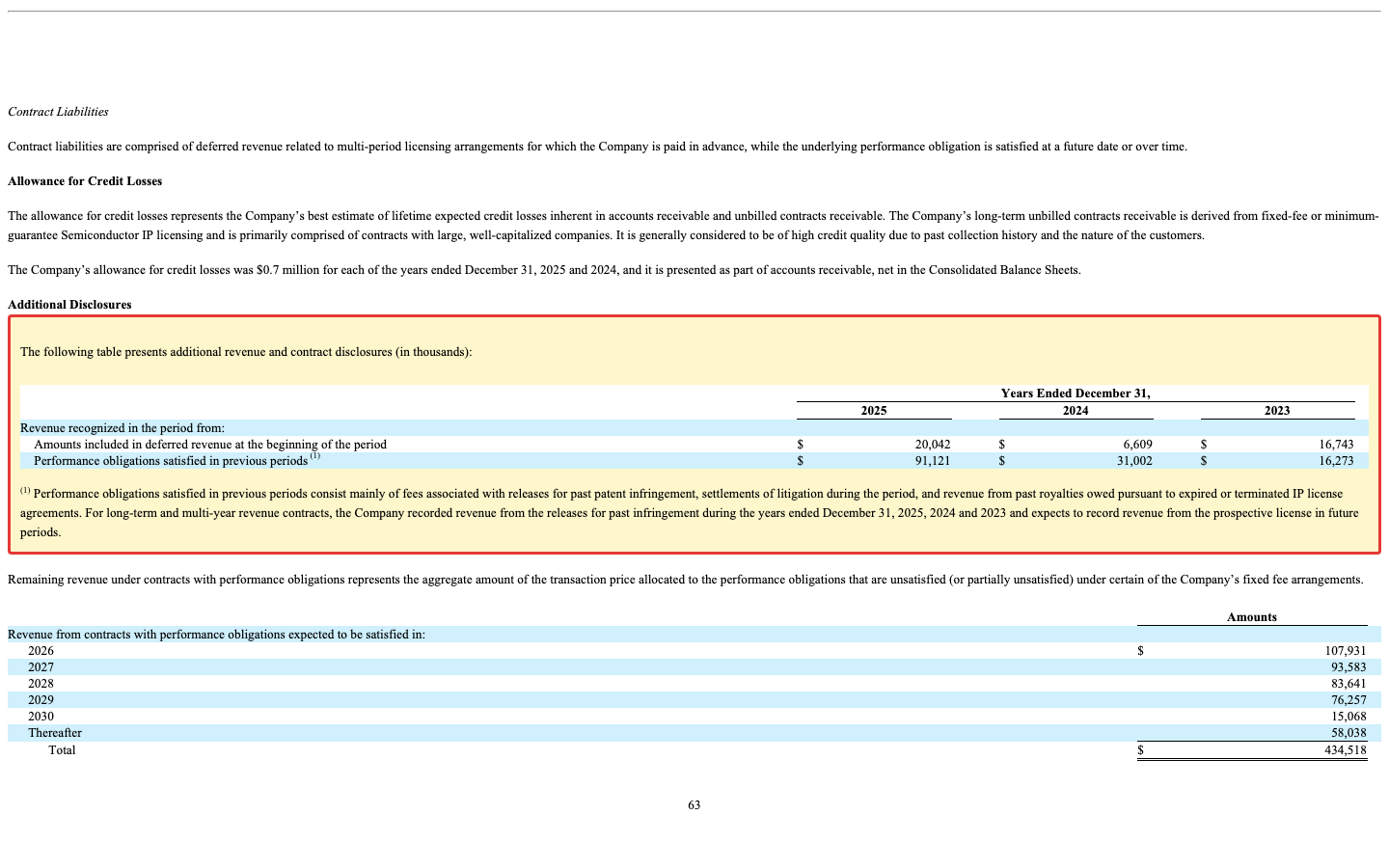

So läuft das Geschäft eines Patentverwerters oft ab: Erst nutzt ein Konzern die Technik, ohne zu zahlen. Dann verklagt Adeia ihn. Und am Ende einigt man sich auf eine Lizenz — samt Nachzahlung für die Jahre, in denen unbezahlt gefahren wurde. Das bringt gutes Geld, aber unregelmäßig, in Schüben. Der Geschäftsbericht (10-K) beziffert diese Nachzahlungen für vergangene Zeiträume glasklar — und zeigt, wie stark sie schwanken:

„Performance obligations satisfied in previous periods consist mainly of fees associated with releases for past patent infringement, settlements of litigation during the period, and revenue from past royalties owed pursuant to expired or terminated IP license agreements."

Übersetzung: „Leistungsverpflichtungen, die in früheren Perioden erfüllt wurden, bestehen hauptsächlich aus Gebühren für die Freistellung von vergangenen Patentverletzungen, aus Vergleichen in Rechtsstreitigkeiten während der Periode sowie aus Erlösen aus vergangenen Lizenzgebühren, die aufgrund abgelaufener oder gekündigter IP-Lizenzverträge geschuldet wurden."

— Adeia Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Note 4 „Revenue"

Die Zahlen dazu: 16,3 Millionen US-Dollar (2023), 31,0 Millionen (2024), 91,1 Millionen (2025). Und im ersten Quartal 2026 waren 38,5 der 104,8 Millionen US-Dollar Umsatz „nicht wiederkehrend" — 37 Prozent. Adeia ist ein fleißiger Prozessführer: Nach Disney (verglichen Dezember 2025) und Amazon (lizenziert 2024) laufen aktuell Klagen gegen den Chip-Riesen AMD (seit November 2025), gegen DISH Network (seit April 2026) und gegen den Streaming-Anbieter FuboTV (seit Juli 2026). Jeder Vergleich kann einen Umsatzschub bringen — aber verlässlich planbar ist das nicht. Wer die 443 Millionen von 2025 einfach in die Zukunft verlängert, extrapoliert einen Schub, als wäre er ein Dauerzustand. Genau das ist die Falle der lumpigen Umsätze.

Unbequeme Wahrheit Nr. 3: Ein Lizenznehmer trägt ein Fünftel

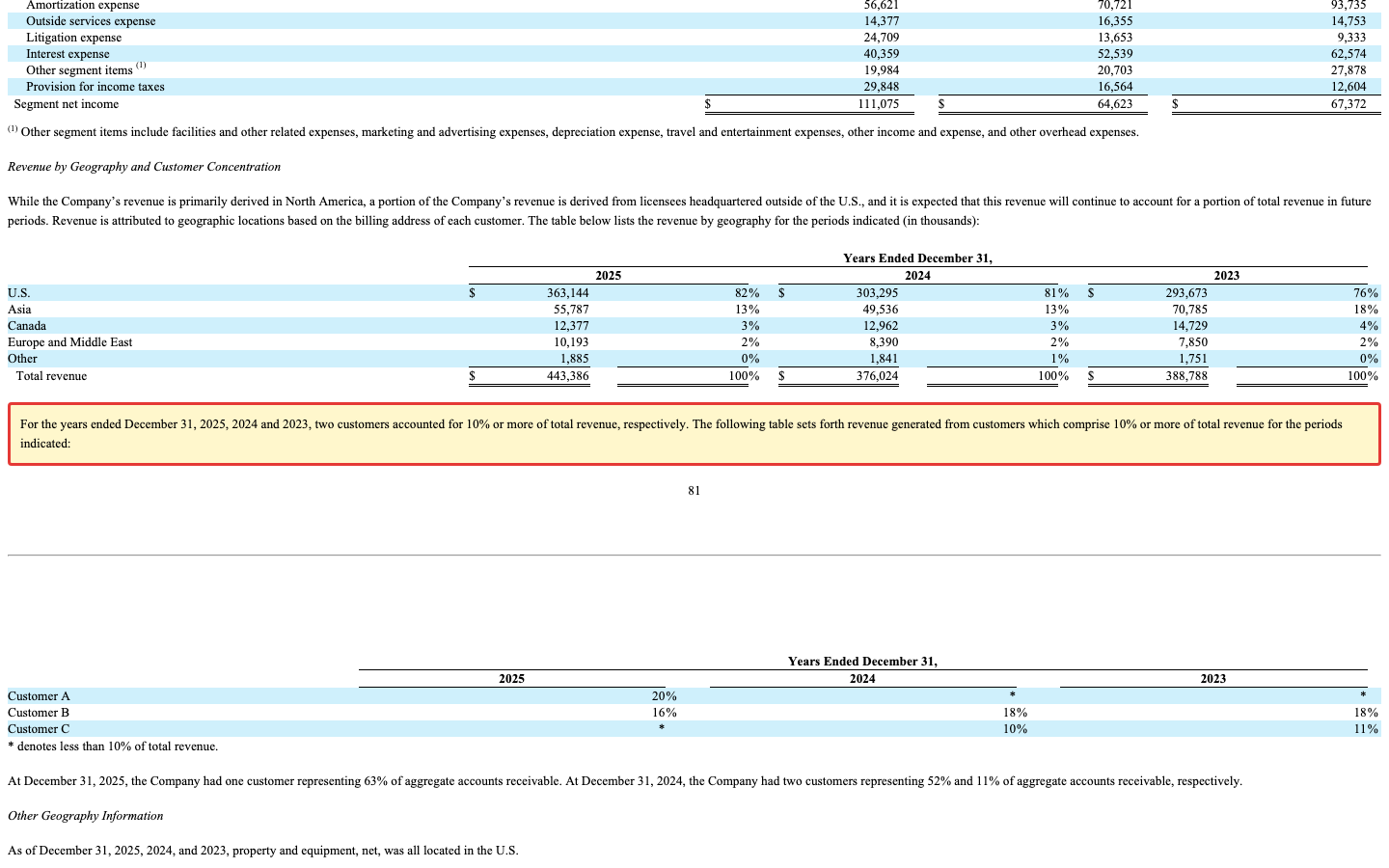

Wenn dein Nachbar erzählt, sein Laden laufe super, aber ein einziger Kunde bringe ein Fünftel des Umsatzes — würdest du kurz schlucken? Bei Adeia ist genau das der Fall. Der Geschäftsbericht (10-K) legt offen, dass wenige Große den Ton angeben:

„For the years ended December 31, 2025, 2024 and 2023, two customers accounted for 10% or more of total revenue, respectively. […] At December 31, 2025, the Company had one customer representing 63% of aggregate accounts receivable."

Übersetzung: „In den Geschäftsjahren 2025, 2024 und 2023 entfielen jeweils auf zwei Kunden 10 Prozent oder mehr des Gesamtumsatzes. […] Zum 31. Dezember 2025 hatte das Unternehmen einen Kunden, der 63 Prozent der gesamten Forderungen ausmachte."

— Adeia Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Note 16 „Segment Information"

Zur Einordnung: Kunde A trug 2025 rund 20 Prozent zum Umsatz bei, Kunde B rund 16 Prozent — zusammen gut ein Drittel. Im ersten Quartal 2026 stand Kunde A bei 21,5 Prozent. Noch enger ist die Forderungsseite: Zum 31. März 2026 entfielen 68 Prozent aller offenen Rechnungen auf einen einzigen Lizenznehmer. Das ist ein reales Klumpenrisiko, aber (noch) kein existenzielles: Fiele der größte Kunde weg, wären rund ein Fünftel des Umsatzes betroffen — eine spürbare Delle, aber kein Genickbruch für eine Firma mit rund 47 Prozent Marge und positivem Eigenkapital. Trotzdem gilt: Bei einem so konzentrierten Kundenkreis ist jede Vertragsverlängerung eine Zitterpartie, und die Verhandlungsmacht liegt teils bei den Großen.

Bewertung — was der Kurs schon einpreist

Jetzt zurück zum unsichtbaren Burggraben vom Anfang. Der Markt hat Adeias Qualität erkannt — und bezahlt sie inzwischen fürstlich. Die Aktie bewegt sich (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs) bei einem Kurs-Gewinn-Verhältnis von rund 26 (nach vorne blickend eher 21), einem Unternehmenswert von etwa dem 13,5-Fachen des operativen Gewinns (EV/EBITDA) und einem Kurs-Umsatz-Verhältnis von rund 7. Das ist kein Value-Schnäppchen mehr, sondern die Bewertung eines Qualitätswachstums-Wertes: Der Kurs legte in sechs Monaten rund 91 Prozent zu und notiert nur knapp unter seinem Jahreshoch. Anders gesagt: Ein gutes Stück der Zukunft — weitere Halbleiter-Lizenzen, gewonnene Prozesse gegen AMD und DISH — ist im Preis bereits enthalten. Der Börsenwert liegt in der Größenordnung von 3,3 Milliarden US-Dollar.

Und der Blick der Profis? Das durchschnittliche Analysten-Kursziel liegt in der Größenordnung von 37 US-Dollar; die wenigen Analysten sind mehrheitlich positiv gestimmt. Zur Einordnung: Adeia zahlt seit Juli 2020 eine kleine, stabile Quartalsdividende von 0,05 US-Dollar je Aktie (Ausschüttungsquote nur rund 11 Prozent) und kauft daneben eigene Aktien zurück (offenes Rückkaufvolumen zuletzt rund 160 Millionen US-Dollar). Zwei Dinge gehören trotzdem auf den Tisch: Erstens ist die Schuldenlast aus dem Spin-off noch da — der besicherte Kredit (Term Loan B) stand Ende März 2026 bei 398,6 Millionen US-Dollar, verzinst mit 7,3 Prozent und fällig im Juni 2028; die Zinslast von 40,4 Millionen (2025) ist durch das Betriebsergebnis aber rund fünffach gedeckt. Zweitens wetten rund 8 Prozent des Streubesitzes auf fallende Kurse — ein spürbarer Kreis von Skeptikern, vermutlich mit dem Argument der lumpigen Umsätze und der reichen Bewertung. Merke: Ein guter Betrieb und eine gute Aktie sind nicht dasselbe. Der Betrieb ist gut. Ob die Aktie auf diesem Niveau gut ist, hängt am Preis.

Chancen und Risiken auf einen Blick

Was für Adeia spricht:

- Außergewöhnliche Profitabilität: rund 47 Prozent operative Marge, 111,1 Millionen US-Dollar Nettogewinn, 149,3 Millionen freier Cashflow und rund 28 Prozent Eigenkapitalrendite (2025) — ein kapitalarmes Lizenzmodell, das viel Bargeld abwirft.

- Wachstumsfantasie im Halbleitergeschäft: Hybrid Bonding (DBI) ist ein Fundament moderner KI-Chips; das Segment sprang im ersten Quartal 2026 von 3,7 auf 33,5 Millionen US-Dollar Umsatz. Große neue Medien-Lizenzen (Amazon, Disney) untermauern die Relevanz des Portfolios.

- Solide Bilanz und Kapitaldisziplin: positives, wachsendes Eigenkapital (480,5 Millionen), konsequenter Schuldenabbau (Nettoverschuldung von 692 auf 363 Millionen seit 2021, rund das 1,5-Fache des EBITDA), stabile Dividende seit 2020, laufende Aktienrückkäufe.

- Doppelte Scanner-Bestätigung aus Qualität (Piotroski 7–9, Qualitäts-Wachstum) UND Momentum (RS-Leader, mehrere Trendfilter), 18 Treffer insgesamt.

Was dagegen spricht:

- Der Burggraben verfällt: Adeias US-Patente laufen über die nächsten zwei Jahrzehnte aus (letztes 2045); ohne ständige Nach-Erfindung oder Zukäufe schrumpft das lizenzierbare Portfolio.

- Umsatz in Schüben: 91,1 Millionen US-Dollar der Erlöse 2025 waren Nachzahlungen aus Prozessen (Q1 2026: 37 Prozent nicht wiederkehrend) — schwer planbar, stark von Gerichtsausgängen abhängig.

- Klumpenrisiko: zwei Kunden über je 10 Prozent (Kunde A rund 20 Prozent), ein einziger Kunde mit 68 Prozent der offenen Forderungen (Q1 2026) — hohe Abhängigkeit von wenigen Großlizenznehmern.

- Reiche Bewertung nach starkem Lauf: Kurs-Gewinn-Verhältnis rund 26, plus 91 Prozent in sechs Monaten, nahe Jahreshoch; rund 8 Prozent Leerverkäufer und eine 2028er-Refinanzierung des Term Loan B stehen im Kalender.

Ein menschliches Fazit

Erinnerst du dich an den Unsichtbarer-Burggraben-Trugschluss vom Anfang — den Reflex, einen Schutzwall, den man nicht sieht, für ewig zu halten? Nach dem Blick in die Berichte kannst du es jetzt genauer einordnen. Adeia ist ein hervorragendes Unternehmen: eine kapitalarme Gewinnmaschine mit Traummarge, gesunder Bilanz, sinkenden Schulden und einem Halbleiter-Standbein, das mitten im KI-Boom steht. Das ist die stärkere Hälfte — und sie erklärt, warum sowohl Qualitäts- als auch Momentum-Scanner anschlagen.

Die andere Hälfte steht im Kleingedruckten: ein Burggraben, dessen Mauern nach Fahrplan bröckeln; ein Umsatz, der in Schüben aus dem Gerichtssaal kommt und sich nicht einfach in die Zukunft verlängern lässt; und eine Handvoll Großkunden, von denen einer allein zwei Drittel der offenen Rechnungen trägt. Nichts davon macht Adeia zu einem schlechten Unternehmen. Aber zusammen erinnern sie daran, dass der Markt für dieses Qualitätsurteil inzwischen ein Kurs-Gewinn-Verhältnis von 26 verlangt — nach einem Kurssprung von 91 Prozent in einem halben Jahr.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht dem Glanz allein hinterherläufst, sondern die ganze Rechnung kennst — die echte Gewinnmaschine und den unsichtbaren Graben mit Ablaufdatum. Behalte den Nachschub im Auge: Gelingt es Adeia, das Halbleitergeschäft zu einem verlässlichen Strom auszubauen und das Portfolio schneller zu erneuern, als die alten Patente verfallen, wächst die Festung mit. Verlässt sich die Firma zu lange auf Prozess-Schübe und alte Mauern, war die hohe Bewertung eine Wette, die der Preis schon vorweggenommen hat.

Quellen

- Adeia Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 26.02.2026)

- Adeia Inc. — SEC-Quartalsbericht (10-Q) (per 31.03.2026, eingereicht 06.05.2026)

- Adeia Inc. — SEC-Meldung (8-K) zum Disney-Settlement und Ausblick (22.12.2025, Item 7.01)

- Adeia Inc. — SEC-Meldung (8-K) zur Klage gegen DISH Network (01.04.2026, Item 7.01)

- Adeia Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 25.03.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Profitabilität & Cashflow positiv

- Kapitalarme Gewinnmaschine: rund 47 Prozent operative Marge (Betriebsergebnis 209,1 Millionen US-Dollar 2025), Nettogewinn 111,1 Millionen, freier Cashflow 149,3 Millionen, Eigenkapitalrendite rund 28 Prozent. Positives, wachsendes Eigenkapital (480,5 Millionen) und ein Piotroski F-Score im soliden Bereich (7–9).

- Umsatz-Qualität & Volatilität negativ

- Der Umsatz kommt in Schüben aus Patentprozessen: 91,1 Millionen US-Dollar Nachzahlungen aus Vorperioden trieben das Wachstum 2025 (2024: 31,0; 2023: 16,3), in Q1 2026 waren 37 Prozent nicht wiederkehrend. Schwer planbar und stark von Gerichtsausgängen abhängig (laufende Klagen gegen AMD, DISH, FuboTV).

- Kundenkonzentration negativ

- Klumpenrisiko: zwei Kunden über je 10 Prozent (Kunde A rund 20 Prozent, Kunde B rund 16 Prozent 2025; Kunde A 21,5 Prozent in Q1 2026). Ein einziger Lizenznehmer stand zum 31. März 2026 für 68 Prozent der offenen Forderungen. Fällt der Größte weg, ist rund ein Fünftel des Umsatzes betroffen — spürbar, aber nicht existenziell.

- Patent-Portfolio & Burggraben neutral

- Der Wert steckt in rund 13.750 Patenten, die über die nächsten zwei Jahrzehnte auslaufen (letztes 2045). Adeia muss laufend nach-erfinden (rund 80 Prozent aus eigener Forschung) oder zukaufen. Langer Vorlauf, aber struktureller Dauerbedarf — der Halbleiterteil (Hybrid Bonding für KI-Chips) steht erst am Anfang seiner Lizenzreise.

- Bilanz, Schulden & Bewertung neutral

- Schuldenabbau aus dem Spin-off läuft gut: Nettoverschuldung von 692 (2021) auf 363 Millionen (2025), rund 1,5× EBITDA, Zinslast fünffach gedeckt; Term Loan B 398,6 Millionen, 2028 fällig. Aber teuer: KGV rund 26 nach plus 91 Prozent in sechs Monaten, EV/EBITDA rund 13,5, nahe Jahreshoch, rund 8 Prozent Leerverkäufer.

Adeia ist eine erstklassige, kapitalarme Patentlizenz-Plattform: rund 47 Prozent operative Marge, 149 Millionen US-Dollar freier Cashflow, sinkende Schulden, 18 Scanner-Treffer aus Qualität und Momentum, ein Halbleiter-Standbein mitten im KI-Boom. Doch der Glanz hat drei Widerhaken, die im Geschäftsbericht stehen: Der Umsatz kommt in Schüben aus Patentprozessen (91,1 Millionen Nachzahlung 2025), wenige Großkunden dominieren (Kunde A rund 20 Prozent, ein Kunde 68 Prozent der Forderungen), und der Burggraben — die Patente — verfällt nach Fahrplan (letztes 2045). Dazu ein Kurs, der nach plus 91 Prozent in sechs Monaten ein Kurs-Gewinn-Verhältnis von rund 26 verlangt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Lumpige Prozess-Umsätze — 91,1 Mio. US-Dollar von 443,4 Mio. Umsatz (rund 21 Prozent) waren 2025 Nachzahlungen aus Vorperioden, in Q1 2026 rund 37 Prozent nicht wiederkehrend; Eintrittsfall = ein Jahr ohne große Settlements drückt Umsatz/Gewinn, Firma bleibt hochprofitabel → Preis-/Struktur-Fund (max. eine Stufe). (2) Kundenkonzentration — Kunde A rund 20 Prozent des Umsatzes, Top 2 rund 36 Prozent, ein Kunde 68 Prozent der Forderungen (Q1 2026); Eintrittsfall = Wegfall des Größten kostet rund ein Fünftel Umsatz (Eichung: 21 Prozent = Delle, Firma intakt), kein existenzielles Niveau (kein 60-Prozent-Klumpen) → Preis-/Struktur-Fund. (3) Patent-Ablauf — Burggraben verfällt über zwei Jahrzehnte (letztes 2045), Dauerbedarf an Nach-Erfindung; langer Vorlauf, rund 80 Prozent aus eigener Forschung nachgefüllt → Struktur-Fund mit langem Horizont, kein akutes Stimmrecht. (4) Reiche Bewertung — KGV rund 26 nach plus 91 Prozent in sechs Monaten, EV/EBITDA rund 13,5 → Preis-Fund. Kein Existenz-Fund; mehrere gehäufte Preis-/Struktur-Funde → eine Stufe von „kaufen" auf „halten", ausdrücklich nicht auf „beobachten" oder „vorsicht".

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~26, fwd ~21, EV/EBITDA ~13,5, KUV ~7, Dividendenrendite ~0,7 %); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Ergebnis-, Cashflow-, Schulden- und Konzentrationsreihen stammen aus dem Geschäftsbericht (10-K) 2025, dem 10-K 2024 und dem Quartalsbericht (10-Q) Q1 2026. Herkunft: Aufspaltung der Xperi Holding Corporation am 01.10.2022 (Produktgeschäft als Xperi Inc. abgespalten, Lizenzsparte in Adeia umbenannt). Sonderlagen-Screening: nur passive SC 13G/A-Meldungen (BlackRock, Vanguard u. a.), kein SC 13D/Aktivist, kein Rights Plan, kein Strategic Review. Die 8-Ks zu Disney-Settlement (22.12.2025), DISH-Klage (01.04.2026) und FuboTV-Klage (01.07.2026) wurden gesichtet; laufende AMD-Klage seit 11/2025.

- KI-Akte: Kategorie „nutzt" (bewertet 10.07.2026) — Adeia setzt laut Geschäftsbericht (10-K) maschinelles Lernen und generative KI intern in Forschung & Entwicklung ein, erzielt aber keine eigenständigen KI-Produktumsätze. Das Geschäft ist Patentlizenzierung; die KI-Relevanz entsteht bei den Lizenznehmern (Hybrid Bonding für KI-Rechenzentren, Medien-NLP). Deshalb „nutzt", nicht „verkauft".

Häufige Fragen

Adeia Inc. (Nasdaq: ADEA) ist eine reine Patentlizenz-Plattform: Sie stellt selbst nichts her, sondern besitzt rund 13.750 Patente auf grundlegende Techniken in Medien (TV-Suche, Streaming, Social Media) und Halbleitern (Hybrid Bonding/DBI, Advanced Packaging) und kassiert dafür Lizenzgebühren — eine Maut auf fremde Erfindungen. Sitz ist San Jose, Kalifornien.

Adeia ging am 1. Oktober 2022 aus der Aufspaltung der Xperi Holding Corporation hervor. Das Produktgeschäft wurde als neue, eigenständige Xperi Inc. an die Börse gebracht, die Lizenzsparte blieb in der Muttergesellschaft, die sich in Adeia Inc. umbenannte. Die Wurzeln reichen über Tessera (Börsengang 2003) und die Fusion mit TiVo/Rovi (2020) zurück.

Weil ein Teil des Umsatzes aus Patentprozessen kommt. Adeia verklagt Konzerne, die ihre Technik unlizenziert nutzen, und einigt sich dann auf Lizenzen samt Nachzahlung. 2025 stammten 91,1 Millionen US-Dollar aus solchen Nachzahlungen für vergangene Perioden (2024: 31,0; 2023: 16,3), in Q1 2026 waren 37 Prozent des Umsatzes nicht wiederkehrend. Diese Schübe sind schwer planbar.

Erheblich. 2025 trugen zwei Kunden je über 10 Prozent zum Umsatz bei — Kunde A rund 20 Prozent, Kunde B rund 16 Prozent. In Q1 2026 stand Kunde A bei 21,5 Prozent. Besonders eng ist die Forderungsseite: Zum 31. März 2026 entfielen 68 Prozent aller offenen Rechnungen auf einen einzigen Lizenznehmer. Fiele der größte Kunde weg, wäre rund ein Fünftel des Umsatzes betroffen.

Adeias in den USA erteilte Patente laufen laut Geschäftsbericht (10-K) zu verschiedenen Zeitpunkten über die nächsten zwei Jahrzehnte aus; das letzte ausgestellte Patent endet im März 2045. Weil der gesamte Wert in Patenten steckt, muss Adeia laufend neue Erfindungen entwickeln (rund 80 Prozent aus eigener Forschung) oder zukaufen, bevor die alten verfallen.

Nein, nicht mehr. Nach einem Kurssprung von rund 91 Prozent in sechs Monaten notiert die Aktie bei einem Kurs-Gewinn-Verhältnis von rund 26 (nach vorne rund 21), einem EV/EBITDA von rund 13,5 und einem Kurs-Umsatz-Verhältnis von rund 7 — die Bewertung eines Qualitätswachstums-Wertes. Das durchschnittliche Analysten-Kursziel liegt in der Größenordnung von 37 US-Dollar (Stand Mitte 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.