Tripadvisor-Aktie: Die bekannte Marke schrumpft — der Gewinn hängt noch an ihr, die KI-Suche zielt schon darauf

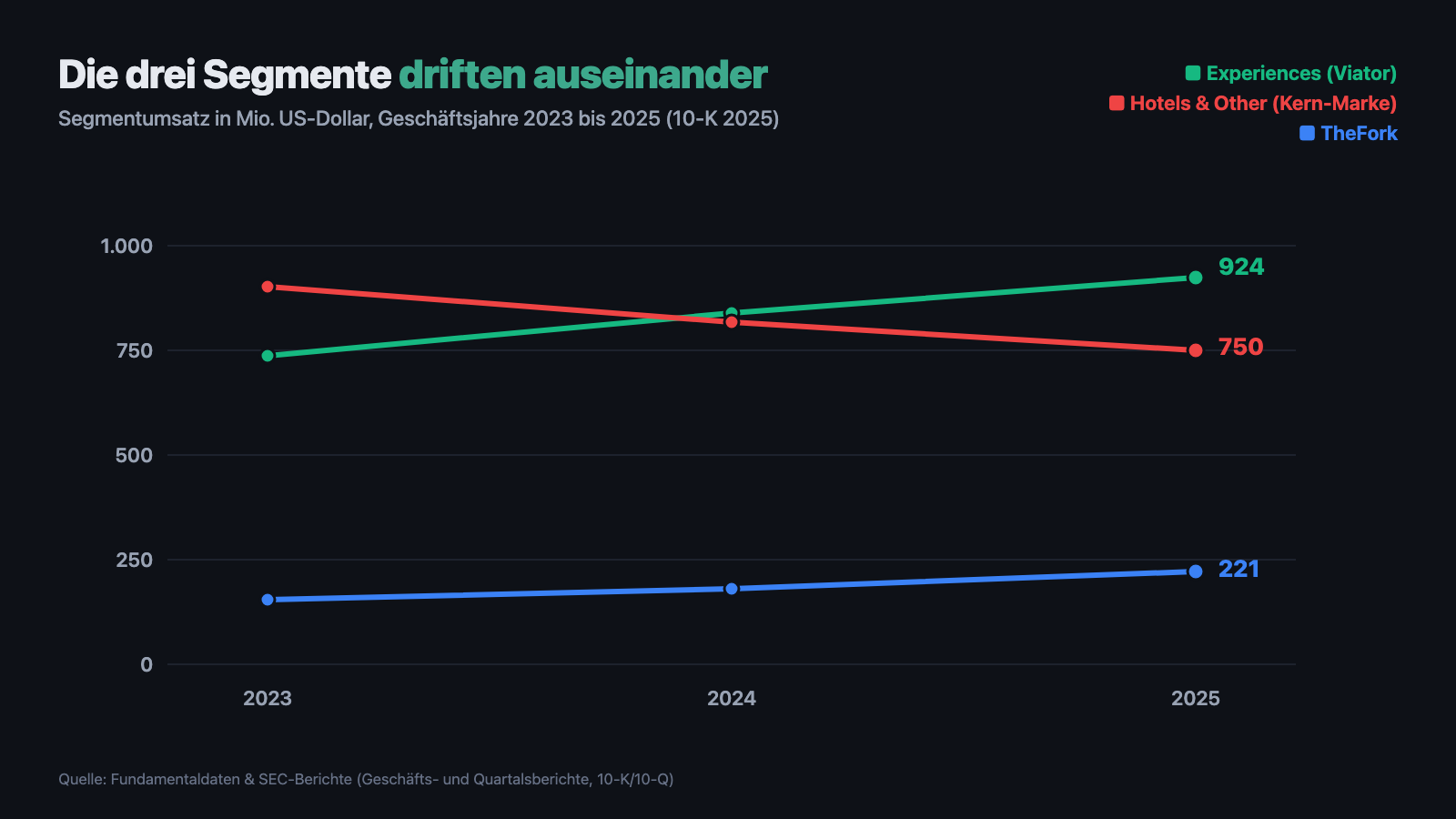

Fast jeder kennt Tripadvisor als Reise-Bewertungsseite — genau dieses Geschäft schrumpft. Wir haben Jahres- und Quartalsbericht gelesen: Das alte Kernsegment (Hotels and Other) fiel 2025 um 8 Prozent auf 750 Millionen US-Dollar, liefert aber immer noch rund zwei Drittel des Betriebsgewinns — und ausgerechnet dort verdrängen laut 10-K die KI-Zusammenfassungen von Google die Klicks. Der Umsatz wächst dank Viator und TheFork trotzdem, der Konzern-Betriebsgewinn aber fällt seit 2023. Kein Kaufsignal und kein Abgesang — die Frage ist, ob der Umbau schneller ist als die Erosion.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine stille Falle, in die selbst erfahrene Anleger tappen: Wir kaufen am liebsten, was wir zu kennen glauben. Der Name kommt einem vertraut vor, das Gefühl sagt „das ist doch die Reise-Seite, die jeder benutzt" — und schon fühlt sich die Aktie sicherer an, als sie ist. Psychologen nennen das die Vertrautheits-Heuristik: Bekanntes wirkt weniger riskant. Bei Tripadvisor (NASDAQ: TRIP) ist genau das die Gefahr. Denn der Teil des Unternehmens, den du kennst — die Hotel- und Restaurantbewertungen, die dir Google seit Jahren nach oben spült —, ist ausgerechnet der Teil, der schrumpft. Und die Zukunft der Firma trägt zwei Namen, die die wenigsten mit dem Ticker verbinden: Viator und TheFork. Machen wir also einen Deal: Bevor du dich vom vertrauten Logo einlullen lässt, lesen wir gemeinsam, was Tripadvisor selbst der US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht für 2025 und im Quartalsbericht zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Tripadvisor eigentlich macht — drei Firmen unter einem Dach

Die meisten denken bei Tripadvisor an das grüne Eulen-Logo und an Millionen Hotelbewertungen. Das gibt es weiter — aber es ist längst nicht mehr das Wichtigste. Seit dem vierten Quartal 2025 berichtet der Konzern in drei Segmenten, und dieser Umbau der Landkarte ist selbst schon die halbe Geschichte:

- Experiences — das ist die Erlebnis- und Ausflugs-Plattform Viator plus die Erlebnis-Verkäufe über Tripadvisor selbst. Hier buchst du die Weinprobe in der Toskana, die Stadtführung in Lissabon, das Schnorchel-Boot vor Bali. Tripadvisor kassiert eine Provision auf jede abgeschlossene Buchung. Das ist heute das größte Segment.

- Hotels and Other — das alte Kerngeschäft, im Bericht früher „Brand Tripadvisor" genannt: die Hotel-Metasuche (Preisvergleich, der dich zum Buchen zu Booking, Expedia & Co. weiterleitet) und die Werbung rund um Hotels, Restaurants und Kreuzfahrten (über die Tochter Cruise Critic). Verdient wird pro Klick und pro Werbeeinblendung.

- TheFork — ein Restaurant-Reservierungsdienst, vor allem in Europa: der „OpenTable Europas". Gäste buchen Tische, Restaurants zahlen für die Software und die Reichweite.

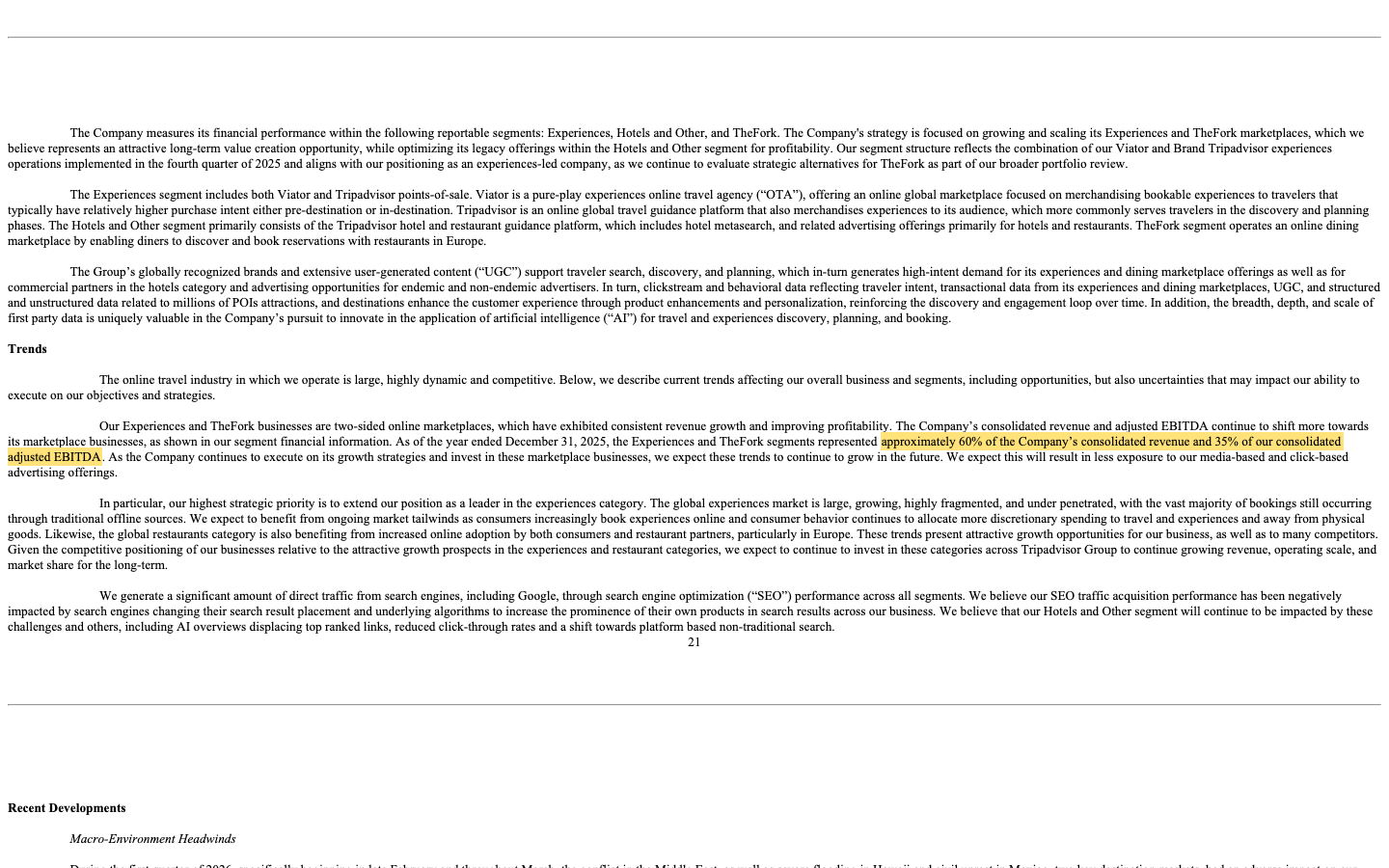

Warum ist die Aufteilung so wichtig? Weil die drei Segmente in völlig verschiedene Richtungen laufen — und weil der Konzern die Namen bewusst umgestellt hat. Der Jahresbericht formuliert die neue Strategie unmissverständlich: Man wolle „die Experiences- und TheFork-Marktplätze wachsen lassen und skalieren" und das „legacy"-Geschäft (also das Alt-Geschäft) im Segment Hotels and Other „auf Profitabilität optimieren". Übersetzt: melken, nicht mehr gießen. Nur einer aus dem Konzern, den viele gut kennen, taucht in dieser Geschichte am Rande auf — Barry Diller, der frühere Verwaltungsratschef, dessen Sonderstellung mit dem Liberty-Deal 2025 endete; dazu später mehr. Wie sich ein solches „Story-anders-als-die-Zahlen"-Muster anfühlt, haben wir zuletzt in der BuzzFeed-Analyse auseinandergenommen — Tripadvisor ist der wohlhabendere, aber vom selben Wind bedrohte Verwandte.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Tripadvisor schlägt in 9 Scannern an (Datenstand 10. Juli 2026), und die Liste erzählt eine Zwitter-Geschichte. Auf der Momentum-Seite: Power Trend, Qullamaggie: Continuation Base, Oops Reversal, Über 50- & 200-SMA und Hoher ADR — Hot Theme — die Aktie hat nach Jahren der Talfahrt zuletzt Boden gutgemacht (rund +39 Prozent in drei Monaten, Datenstand 10. Juli 2026). Zugleich aber steht sie im Scanner Stan Weinstein: Stage 3 — das ist in der Chartlehre die Topbildung, die Phase, in der ein Aufwärtstrend müde wird und in eine Seitwärtsbewegung kippt. Merke dir diesen Widerspruch: kurzfristige Stärke, aber ein reifer, kein junger Trend.

Was der Scanner sonst übersetzt: Die relative Stärke steht auf Monatssicht bei 93 (die Aktie lief besser als 93 Prozent des Marktes), auf Wochensicht aber nur bei 39 — die frische Kraft lässt bereits nach. Die Fundamentaldaten zeigen eine solide, aber margenschwache Firma: Eigenkapitalquote rund 23 Prozent, Eigenkapitalrendite nur rund 3 Prozent. Und die Bewertung ist der eigentliche Hingucker: ein Kurs-Umsatz-Verhältnis von rund 0,8 und ein Kurs-Cashflow-Verhältnis um 6 — für eine Firma, die Geld verdient und über eine Milliarde in der Kasse hat, ist das auffällig billig. Rund 87 Prozent unter dem Allzeithoch notiert die Aktie noch immer (die goldenen Jahre lagen kurz nach dem Börsengang 2011). Merke dir das Spannungsfeld dieser Analyse: Der bekannte Teil schrumpft und wird von der KI-Suche bedroht — der Gewinn hängt aber noch an genau diesem Teil. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen über die Jahre — erst das, was funktioniert

Fangen wir fair an, denn Tripadvisor macht vieles richtig. Der Konzernumsatz ist gestiegen: von 1,788 Milliarden US-Dollar (2023) über 1,835 (2024) auf 1,891 Milliarden im Jahr 2025. Die Firma ist profitabel — 40 Millionen US-Dollar Nettogewinn 2025 nach mageren 5 Millionen im Vorjahr —, und sie ist ein Cash-Automat: 245 Millionen US-Dollar operativer Cashflow und 1,035 Milliarden Kasse zum Jahresende 2025. Der Wachstumsmotor sind die beiden „unbekannten" Töchter. Experiences (Viator) legte 2025 um 10 Prozent auf 924 Millionen zu (nach +14 Prozent im Vorjahr), TheFork sogar um 22 Prozent auf 221 Millionen — und TheFork verdient endlich Geld (Adjusted EBITDA von minus 15 Millionen im Jahr 2023 auf plus 20 Millionen 2025). Das ist die gute Nachricht, und sie ist echt.

Und jetzt die andere Seite, denn ein steigender Umsatz kann täuschen. Schau auf den Betriebsgewinn (das operative Ergebnis, bevor Zinsen und Steuern abgezogen werden): Er ist trotz wachsendem Umsatz gefallen — von 126 Millionen US-Dollar (2023) über 92 (2024) auf 80 Millionen 2025. Wie geht das zusammen? Weil der Konzern ein teures, hochprofitables Geschäft gegen ein billigeres, margenschwaches eintauscht. Und das erste Quartal 2026 macht es noch deutlicher: Der Umsatz sank sogar leicht auf 382 Millionen (nach 398 Millionen im Vorjahresquartal), und der saisonübliche Quartalsverlust weitete sich von 11 auf 32 Millionen US-Dollar Nettoverlust. Ein Grund war ein Sondereffekt: Laut Quartalsbericht drückte ab März 2026 ein „makroökonomischer Gegenwind" (Reisezurückhaltung) die Buchungsvolumina, den Buchungswert und die Umsätze bei Viator, während die Stornoquoten stiegen. Ein Quartal macht noch keinen Sommer — aber es zeigt, wie empfindlich das neue Wachstumsgeschäft auf die Reiselaune reagiert.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der bekannte Teil schrumpft — trägt aber weiter den Gewinn

Hier kommt die Zahl, die das ganze Investment erklärt. Das Segment Hotels and Other — das alte, bekannte Tripadvisor — setzte 2025 nur noch 750 Millionen US-Dollar um, ein Minus von 8 Prozent nach minus 9 Prozent im Jahr davor; 2023 waren es noch 901 Millionen. Der Umsatz fällt also seit Jahren. Und trotzdem ist dieses schrumpfende Segment der Gewinnbringer des Konzerns: Mit einer operativen Marge von 27,6 Prozent (Adjusted EBITDA) wirft es 207 Millionen ab — mehr als die beiden Wachstumssegmente zusammen. Der Quartalsbericht sagt es selbst, schwarz auf weiß:

„As of the year ended December 31, 2025, the Experiences and TheFork segments represented approximately 60% of the Company’s consolidated revenue and 35% of our consolidated adjusted EBITDA."

Übersetzung: „Zum Geschäftsjahresende am 31. Dezember 2025 standen die Segmente Experiences und TheFork für rund 60 Prozent des Konzernumsatzes und für 35 Prozent unseres konsolidierten Adjusted EBITDA."

— Tripadvisor, SEC-Quartalsbericht 10-Q zum 31. März 2026, MD&A „Trends"

Rechne kurz mit: Die profitable Marge im Kerngeschäft ist von 35,0 Prozent (2023) über 31,1 auf 27,6 Prozent (2025) gefallen — der Gewinnbringer und seine Marge erodieren gleichzeitig. Die neuen Motoren wachsen zwar, verdienen aber dünn (Experiences: 9,9 Prozent Marge, TheFork: 9,2 Prozent). Das ist die zentrale Wette hinter der Aktie: Tripadvisor muss die margenstarke Vergangenheit gegen eine margenschwache Zukunft eintauschen und darauf hoffen, dass am Ende in Summe genug übrig bleibt. Bis dahin sinkt der Konzerngewinn.

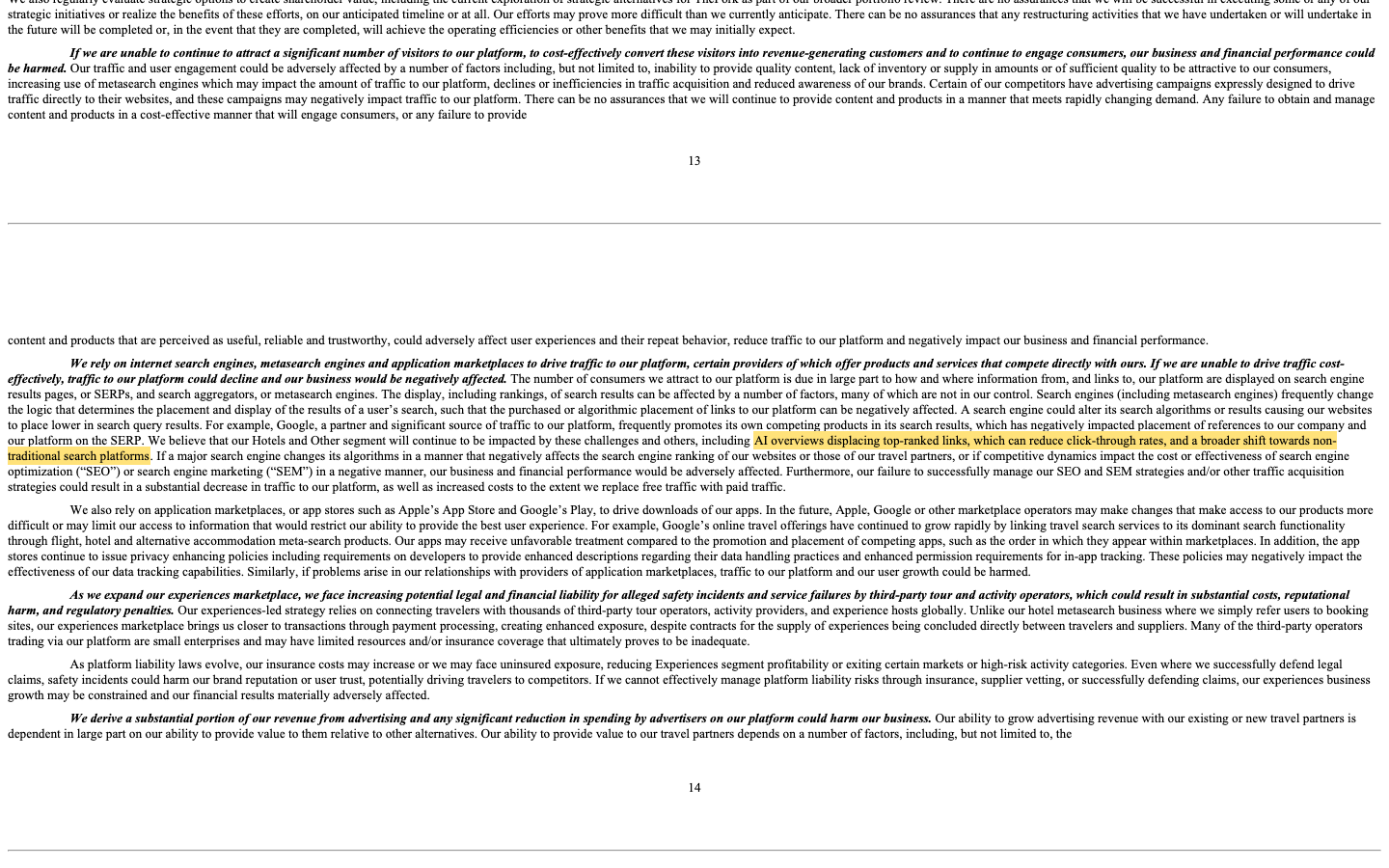

Unbequeme Wahrheit Nr. 2: Die KI-Suche zielt genau auf diesen Gewinnmotor

Und jetzt wird es unangenehm, denn das schrumpfende Kernsegment hängt an einem einzigen Zufluss: Menschen, die etwas bei Google suchen und auf einen Tripadvisor-Link klicken. Genau dieser Zufluss verändert sich gerade fundamental. „KI-Zusammenfassungen" — bei Google die AI Overviews, jene KI-generierten Antworten ganz oben über den Trefferlinks — beantworten die Frage des Nutzers direkt auf der Suchseite. Der Klick auf die Quelle bleibt dann oft aus. Für eine Firma, die pro Klick verdient, ist das existenziell. Tripadvisor schreibt es in den Risikofaktoren des Geschäftsberichts selbst, und es ist bemerkenswert konkret:

„We believe that our Hotels and Other segment will continue to be impacted by these challenges and others, including AI overviews displacing top-ranked links, which can reduce click-through rates, and a broader shift towards non-traditional search platforms."

Übersetzung: „Wir gehen davon aus, dass unser Segment Hotels and Other weiterhin von diesen und anderen Belastungen betroffen sein wird — darunter KI-Zusammenfassungen (AI Overviews), die die oberen Ergebnis-Links verdrängen, was die Klickraten senken kann, sowie eine breitere Verschiebung hin zu nicht-klassischen Suchplattformen."

— Tripadvisor, SEC-Jahresbericht 10-K 2025, Item 1A „Risk Factors"

Der Bericht geht noch weiter. Er nennt Google ausdrücklich beim Namen — als „Partner und bedeutende Traffic-Quelle", der zugleich „in seinen Suchergebnissen häufig seine eigenen konkurrierenden Produkte bewirbt" und damit die Sichtbarkeit von Tripadvisor drückt. Und er warnt, dass „die zunehmende Verbreitung von KI-Technologien die Qualität des Traffics auf unserer Plattform erheblich beeinflussen könnte". Das ist kein Marketing-Geraune, das ist eine Firma, die ihr eigenes Fundament wackeln sieht. Genau deshalb lautet unsere firmenindividuelle KI-Einstufung für Tripadvisor „bedroht" — mehr dazu im eigenen Kapitel weiter unten. Die bittere Ironie: Der Teil, den du an Tripadvisor kennst und schätzt, ist der Teil, der am direktesten im Schussfeld der KI-Suche steht.

Unbequeme Wahrheit Nr. 3: Der Umbau kostet — und ist noch nicht bezahlt

Ein Konzern, der sich neu erfindet, muss dafür in Vorleistung gehen. Das sieht man an drei Stellen. Erstens am schon erwähnten fallenden Betriebsgewinn (126 → 92 → 80 Millionen US-Dollar). Zweitens an den Restrukturierungskosten: 2025 fielen 43 Millionen US-Dollar für den Umbau an, und am 5. November 2025 kündigte Tripadvisor einen weiteren „globalen Stellenabbau" an, um sich als — Originalton — „experiences-led and AI-enabled company" (also als erlebnis-getriebenes und KI-gestütztes Unternehmen) neu aufzustellen. Drittens am Marketing: Um Viator wachsen zu lassen, steckt der Konzern immer mehr Geld in Werbung — allein das Experiences-Segment gab 2025 rund 538 Millionen US-Dollar für Marketing aus, mehr als die Hälfte seines Umsatzes. Wachstum, das mit teurer Nutzer-Akquise erkauft wird, ist nie ganz gratis: Solange Viator einen so großen Teil jedes eingenommenen Dollars gleich wieder für die nächste Buchung ausgeben muss, bleibt unter dem Strich wenig übrig. Die entscheidende Frage der nächsten Quartale lautet deshalb nicht „wächst Viator?" (das tut es), sondern „wächst die Marge mit?".

Unbequeme Wahrheit Nr. 4: Die Fusion mit Liberty hat aufgeräumt — aber auch verpfändet

Bleibt die Frage nach der Bilanz und den Eigentümern, und da ist 2025 viel passiert. Über Jahre hatte eine Holding namens Liberty TripAdvisor (LTRIP) die Kontrolle: Sie hielt zwar nur rund 11 Prozent der normalen Aktien, aber 100 Prozent einer stimmrechtsstarken zweiten Aktiengattung — macht rund 56 Prozent der Stimmen. Am 29. April 2025 wurde diese Konstruktion aufgelöst: Tripadvisor schluckte seine eigene Mutter. Seither gibt es nur noch eine Aktiengattung, keinen kontrollierenden Aktionär mehr, und die Aktienzahl sank per Saldo um rund 23,8 Millionen Stück — für die verbliebenen Aktionäre gehört ihnen damit ein größeres Stück vom Kuchen. Das Unternehmen zog zugleich rechtlich von Delaware nach Nevada um. Klingt nach Aufräumen, und das ist es auch. Der Bericht bringt das Ergebnis auf den Punkt:

„…resulting in a net reduction in our shares outstanding of approximately 23.8 million shares and a simplified capital structure with a single class of common stock and no controlling stockholder."

Übersetzung: „…was zu einer Netto-Verringerung unserer ausstehenden Aktien um rund 23,8 Millionen Stück führte sowie zu einer vereinfachten Kapitalstruktur mit einer einzigen Aktiengattung und ohne kontrollierenden Aktionär."

— Tripadvisor, SEC-Jahresbericht 10-K 2025, Item 1 „Business"

Doch der Deal hatte seinen Preis, und der steht im Kleingedruckten. Der Konzern zahlte für die Fusion rund 437 Millionen US-Dollar (davon 411 Millionen in bar) und gab LTRIP zusätzlich ein Darlehen von 327 Millionen, um deren eigene Wandelanleihen abzulösen. Das Eigenkapital schrumpfte im Jahresverlauf von 943 auf 645 Millionen — auch, weil Tripadvisor 2025 für 75 Millionen US-Dollar eigene Aktien zu durchschnittlich 15,85 Dollar zurückkaufte und ein neues 250-Millionen-Rückkaufprogramm auflegte. Kapitalrückführung ist grundsätzlich aktionärsfreundlich; hier zehrt sie aber zugleich am Polster. Und die Schulden: Zum Jahresende 2025 standen 819 Millionen US-Dollar langfristige Verbindlichkeiten in den Büchern. Darunter eine Wandelanleihe über 345 Millionen mit lächerlichen 0,25 Prozent Zins, die aber schon am 1. April 2026 fällig wird — abgelöst wird sie über einen aufgestockten Bankkredit (Term Loan B) zu deutlich teureren Konditionen (Referenzzins SOFR plus 2,75 Prozent). Der Haken, den du kennen solltest: Für diesen Kredit hat Tripadvisor „praktisch alle Vermögenswerte" verpfändet, inklusive der Anteile an den Töchtern. Die Bilanz ist gesund, aber sie ist nicht mehr unbelastet.

Und die KI? Nicht Verkäufer, sondern Betroffener

Weil 2026 fast jede Firma irgendein KI-Etikett trägt, haben wir die Filings genau geprüft — und bei Tripadvisor ist der Befund ungewöhnlich klar: Tripadvisor verkauft keine KI, es wird von ihr bedroht. Zwar nutzt der Konzern KI intern (für Personalisierung, Reise-Discovery und die Auswertung seiner riesigen Datenbasis) und nennt sich neuerdings „KI-gestützt". Aber eine belegbare KI-Umsatzquelle weisen die Berichte nicht aus. Was sie sehr wohl ausweisen, ist das konkrete Geschäftsrisiko: KI-Zusammenfassungen in der Suche, die genau das margenstarke Kerngeschäft treffen (siehe Unbequeme Wahrheit Nr. 2). Nach unserem Kriterienkatalog gilt die Vorrangregel „bedroht vor nutzt", wenn KI ein konkretes Risiko fürs eigene Modell ist und zugleich keine Umsatzquelle. Deshalb lautet unsere Einstufung „bedroht". Das ist dieselbe Kraft, die wir in der BuzzFeed-Analyse beschrieben haben — nur trifft sie hier eine Firma mit Milliardenumsatz und voller Kasse, was den Ausgang offener macht: Tripadvisor hat mit Viator ein zweites Standbein, das die Suchmaschine gerade nicht so leicht ersetzt, weil dort echte Buchungen und echte Anbieter zusammenkommen.

Bewertung: billig — aber billig aus einem Grund

Zur Jahresmitte 2026 (Datenstand 10. Juli) wird Tripadvisor mit einem Kurs-Umsatz-Verhältnis von rund 0,8 gehandelt und einem Kurs-Cashflow-Verhältnis um 6 — für eine profitable Firma mit über einer Milliarde in der Kasse ist das optisch günstig, das Doppelte bis Dreifache wäre für einen Internet-Marktplatz keine Seltenheit. Ein Kurs-Gewinn-Verhältnis lässt sich mangels stabiler Gewinnbasis kaum sinnvoll bilden; die 19 von uns erfassten Analysten trauen dem Konzern für die kommenden Jahre wieder deutlich höhere Ergebnisse je Aktie zu (Konsens rund 1,95 US-Dollar auf mittlere Sicht). Aber sei ehrlich zu dir: Eine Aktie ist selten ohne Grund billig. Der Markt bepreist hier zwei Sorgen — die Erosion des margenstarken Kerngeschäfts und die KI-Bedrohung der Suche. Was du kaufst, ist die Wette, dass Viator und TheFork schneller wachsen und profitabler werden, als das alte Geschäft wegbricht. Geht die Wette auf, ist die Aktie zu billig. Geht sie nicht auf, ist sie zu Recht billig. Der nächste Realitätstest steht mit dem Halbjahresbericht 2026 im Kalender.

Chancen und Risiken auf einen Blick

Was für Tripadvisor spricht:

- Solide Bilanz und echter Cashflow: 1,035 Milliarden US-Dollar Kasse, 245 Millionen operativer Cashflow und 40 Millionen Nettogewinn im Jahr 2025 — kein Überlebensfall, sondern eine finanzierte Firma.

- Zwei wachsende, schwer ersetzbare Marktplätze: Experiences/Viator +10 Prozent auf 924 Millionen, TheFork +22 Prozent auf 221 Millionen und erstmals profitabel — echte Buchungen mit echten Anbietern, die eine Suchmaschine nicht einfach wegabstrahiert.

- Bereinigte Struktur nach der Liberty-Fusion (April 2025): nur noch eine Aktiengattung, kein kontrollierender Aktionär, rund 23,8 Millionen Aktien weniger, dazu ein neues 250-Millionen-Rückkaufprogramm.

- Optisch günstige Bewertung: Kurs-Umsatz-Verhältnis rund 0,8, Kurs-Cashflow-Verhältnis um 6, rund 87 Prozent unter dem Allzeithoch — viel Pessimismus ist bereits eingepreist.

- Kurzfristiges Momentum: mehrere Trendfolge-Scanner (Power Trend, Qullamaggie), relative Stärke 93 auf Monatssicht, rund +39 Prozent in drei Monaten (Datenstand 10. Juli 2026).

Was dagegen spricht:

- Das margenstarke Kerngeschäft (Hotels and Other) schrumpft strukturell: −8 Prozent auf 750 Millionen 2025, operative Marge von 35,0 auf 27,6 Prozent gefallen — und es trägt trotzdem noch rund zwei Drittel des Konzerngewinns.

- KI-Bedrohung direkt am Gewinnmotor: Der Geschäftsbericht nennt KI-Zusammenfassungen (Google AI Overviews), sinkende Klickraten und die Abhängigkeit von Google ausdrücklich als Risiko für genau dieses Segment — unsere KI-Einstufung: „bedroht".

- Konzern-Betriebsgewinn seit 2023 rückläufig (126 → 92 → 80 Millionen); im ersten Quartal 2026 sank sogar der Umsatz (382 statt 398 Millionen) und der Nettoverlust weitete sich auf 32 Millionen, unter anderem wegen Reisezurückhaltung ab März 2026.

- Die Wachstumsmotoren verdienen dünn (Marge um 9 Prozent) und wachsen teuer erkauft (Experiences-Marketing über 538 Millionen, mehr als die Hälfte des Segmentumsatzes) — der Umbau drückt die Marge, bevor er sie hebt.

- Bilanz nicht mehr unbelastet: 819 Millionen langfristige Schulden, Wandelanleihe (345 Millionen) fällig April 2026, Refinanzierung über teureren Bankkredit; für diesen sind „praktisch alle Vermögenswerte" verpfändet, Stan-Weinstein-Stage-3-Warnung im Chart.

Ein menschliches Fazit

Zurück zum Anfang, zur stillen Falle des Vertrauten. Ja, du kennst Tripadvisor — aber du kennst vor allem den Teil, der schrumpft und den die KI-Suche gerade ins Visier nimmt. Die eigentliche Zukunft der Firma heißt Viator und TheFork, und die wächst tatsächlich, ist aber jung, dünnmargig und empfindlich, wie das erste Quartal 2026 gezeigt hat. Was Tripadvisor von einem Notfall unterscheidet, ist die Kasse: über eine Milliarde Dollar, ein echter Cashflow, eine aufgeräumte Eigentümerstruktur. Was es von einem Selbstläufer unterscheidet, ist die Marge: Sie fällt, weil der Konzern seine profitable Vergangenheit gegen eine noch unprofitable Zukunft tauscht — und niemand weiß heute sicher, ob am Ende genug übrig bleibt. Das ist keine Firma am Abgrund und kein Schnäppchen ohne Haken. Es ist ein Umbau bei laufendem Motor, dessen Gelingen an einer einzigen Frage hängt: Wächst die Marge der neuen Motoren schneller, als die KI-Suche den alten abwürgt? Die Aktie ist billig — aber Billigkeit ist ein Preis, keine Antwort. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Tripadvisor, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2025 (eingereicht 13. Februar 2026)

- Tripadvisor, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- Tripadvisor, Inc. — SEC-Jahresbericht 10-K für das Geschäftsjahr 2024 (eingereicht 20. Februar 2025) (Vergleichszahlen)

- Vollständige SEC-Einreichungshistorie von Tripadvisor: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Segment- und Quartalsreihen, Bewertung, Analystenkonsens; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Tripadvisor-Aktien.

Unser Fazit auf einen Blick

- Wachstumsmotoren positiv

- Experiences/Viator +10 Prozent auf 924 Millionen US-Dollar, TheFork +22 Prozent auf 221 Millionen und erstmals profitabel — zwei wachsende Marktplätze mit echten Buchungen, die eine Suchmaschine nicht einfach ersetzt.

- Bilanz & Cashflow positiv

- 1,035 Milliarden US-Dollar Kasse, 245 Millionen operativer Cashflow, 40 Millionen Nettogewinn 2025 — finanziell solide; bereinigte Eigentümerstruktur nach der Liberty-Fusion, neues 250-Millionen-Rückkaufprogramm.

- Bewertung positiv

- Kurs-Umsatz-Verhältnis rund 0,8, Kurs-Cashflow-Verhältnis um 6, rund 87 Prozent unter dem Allzeithoch (Datenstand 10. Juli 2026) — optisch günstig, viel Pessimismus ist eingepreist.

- Kerngeschäft & Marge negativ

- Das margenstarke Segment Hotels and Other schrumpft (−8 Prozent auf 750 Millionen, Marge von 35,0 auf 27,6 Prozent gefallen), trägt aber noch rund zwei Drittel des Gewinns; der Konzern-Betriebsgewinn fiel 2023–2025 von 126 auf 80 Millionen.

- KI-Bedrohung negativ

- Der Geschäftsbericht (10-K) benennt KI-Zusammenfassungen (Google AI Overviews), sinkende Klickraten und die Google-Abhängigkeit ausdrücklich als Risiko für das profitabelste Segment — KI-Einstufung „bedroht"; im ersten Quartal 2026 fiel sogar der Umsatz.

- Umbau & Schulden neutral

- Der Umbau kostet (43 Millionen Restrukturierung 2025, weiterer Stellenabbau, teures Viator-Marketing) und ist noch nicht bezahlt; 819 Millionen langfristige Schulden, Wandelanleihe fällig April 2026, Refinanzierung teurer, „praktisch alle Vermögenswerte" verpfändet.

Tripadvisor ist ein Umbau bei laufendem Motor: Der bekannte, margenstarke Teil (Hotel-Metasuche) schrumpft und wird von der KI-Suche bedroht, liefert aber noch rund zwei Drittel des Gewinns; die Zukunft (Viator, TheFork) wächst, verdient aber dünn. Die Bilanz ist solide und die Aktie optisch billig — doch der Konzerngewinn fällt, solange der Tausch läuft. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Segment-Umbau: Seit dem vierten Quartal 2025 berichtet Tripadvisor in drei Segmenten — Experiences (früher Viator), Hotels and Other (früher Brand Tripadvisor) und TheFork. Vorjahreszahlen wurden entsprechend angepasst.

- Geschäftsjahr = Kalenderjahr; „2025" meint Januar bis Dezember 2025. Q1-Zahlen sind saisonal schwach, weil Viator Erlöse überwiegend bei Abschluss der Erlebnisse verbucht.

- Sondereffekt Q1 2026: Laut Quartalsbericht dämpfte ab März 2026 ein makroökonomischer Gegenwind (Reisezurückhaltung) Buchungsvolumen, Buchungswert und Umsatz bei Experiences, bei steigenden Stornoquoten.

Häufige Fragen

Tripadvisor ist eine Reise-Plattform mit drei Segmenten: Experiences (die Erlebnis- und Ausflugs-Plattform Viator plus Tripadvisor-Erlebnisse, Umsatz über Buchungsprovisionen), Hotels and Other (das bekannte alte Kerngeschäft: Hotel-Metasuche und Werbung, Umsatz pro Klick und pro Einblendung) und TheFork (Restaurant-Reservierung in Europa). 2025 setzte der Konzern 1,891 Milliarden US-Dollar um und beschäftigte rund 2.590 Menschen, überwiegend in Europa.

Das Segment Hotels and Other — die klassische Hotel-Metasuche und Werbung — fiel 2025 um 8 Prozent auf 750 Millionen US-Dollar (2023 waren es noch 901 Millionen). Es hängt am Zufluss von Nutzern, die über Google zu Tripadvisor klicken. Laut Geschäftsbericht (10-K) verdrängen KI-Zusammenfassungen (Google AI Overviews) die oberen Ergebnis-Links und senken die Klickraten, zusätzlich bewirbt Google eigene konkurrierende Produkte — das drückt seit Jahren auf dieses Segment.

Nein — eher das Gegenteil. Tripadvisor verkauft keine KI-Produkte und weist keine KI-Umsatzquelle aus; intern nutzt der Konzern KI (Personalisierung, Reise-Discovery) und nennt sich neuerdings „KI-gestützt". Entscheidend ist aber, dass die Berichte KI-Suche als konkretes Risiko für das profitable Kerngeschäft benennen. Unsere firmenindividuelle KI-Einstufung lautet daher „bedroht" — vergleichbar mit der Lage bei werbe- und traffic-abhängigen Medienplattformen.

Am 29. April 2025 übernahm Tripadvisor seine frühere Muttergesellschaft Liberty TripAdvisor. Ergebnis: nur noch eine Aktiengattung, kein kontrollierender Aktionär mehr und eine um netto rund 23,8 Millionen Aktien verringerte Aktienzahl; zusätzlich zog die Firma rechtlich von Delaware nach Nevada um. Der Deal kostete rund 437 Millionen US-Dollar (davon 411 Millionen bar) plus ein Darlehen; das Eigenkapital sank im Jahresverlauf von 943 auf 645 Millionen.

Ja. 2025 erzielte Tripadvisor 40 Millionen US-Dollar Nettogewinn, 80 Millionen Betriebsergebnis und 245 Millionen operativen Cashflow, bei 1,035 Milliarden Kasse. Allerdings fällt der Betriebsgewinn seit 2023 (126 → 92 → 80 Millionen), weil das margenstarke Kerngeschäft schrumpft und die margenschwachen Wachstumssegmente an Gewicht gewinnen. Im saisonschwachen ersten Quartal 2026 fiel ein Nettoverlust von 32 Millionen an.

Optisch ja: Das Kurs-Umsatz-Verhältnis liegt bei rund 0,8, das Kurs-Cashflow-Verhältnis um 6, und die Aktie notiert rund 87 Prozent unter ihrem Allzeithoch (Datenstand 10. Juli 2026). Das ist billig für einen profitablen Internet-Marktplatz — aber nicht ohne Grund: Der Markt bepreist die Erosion des Kerngeschäfts und die KI-Bedrohung der Suche. Billig ist hier ein Preis für Risiko, keine Garantie. Keine Anlageberatung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.