Strawberry Fields REIT: Pflegeheim-Rendite und der Mieter, der den Chefs gehört

Strawberry Fields REIT (NYSE American: STRW) vermietet 133 Pflegeheime mit 15.602 Betten in zehn US-Bundesstaaten — Triple-Net, also der Betreiber trägt die Kosten, der Vermieter kassiert die Miete. Die operativen Zahlen wachsen kräftig: Mieteinnahmen 2025 rund 155 Millionen US-Dollar (plus 32 Prozent), operativer Cashflow (AFFO) 72,5 Millionen, Dividendenrendite rund 5 Prozent und günstig auf den Cashflow. Doch wir haben Geschäfts- und Quartalsbericht gelesen: 48,5 Prozent der Miete stammen von Betreibern, die den kontrollierenden Eigentümern selbst gehören. Bevor die Rendite lockt, lohnt der Blick, wer die Miete zahlt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der ausgerechnet die vorsichtigen Anleger erwischt — die, die keine Fantasie-Aktien mögen, sondern »etwas Handfestes«: Immobilien, verlässliche Miete, eine ordentliche Dividende. Er geht so: »Das ist doch nur ein Vermieter. Der kassiert die Miete und hat mit dem mühsamen Tagesgeschäft nichts zu tun.« Bei einem Triple-Net-Vermieter — einem, bei dem der Mieter Steuern, Versicherung und Instandhaltung selbst trägt — klingt das besonders beruhigend. Nennen wir es die Vermieter-Illusion: den Glauben, ein Vermieter sei automatisch sauber vom Risiko des Betriebs getrennt. Bei Strawberry Fields REIT (NYSE American: STRW), einem Vermieter von Pflegeheimen im US-Mittelwesten, ist dieser Reflex besonders tückisch. Denn hier zahlt fast die Hälfte der Miete ein Mieter, der denselben Eigentümern gehört wie der Vermieter selbst. Deshalb machen wir einen Deal: Bevor dich die Rendite von rund fünf Prozent lockt, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht — vor allem, wer hier eigentlich an wen Miete zahlt. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: Strawberry Fields ist operativ ein starker REIT — die Mieteinnahmen und der Cashflow wachsen seit Jahren zweistellig, die Aktie ist auf den Cashflow gerechnet billig, die Dividende ist gut gedeckt. Und zugleich ist die Firma governance-seitig ein Extremfall: Betreiber-Konzentration, Related-Party-Miete und eine verschachtelte Eigentümerstruktur, in der die Börsen-Aktionäre nur eine Minderheit halten. Merk dir diesen Satz: Bei einem Triple-Net-REIT ist die entscheidende Frage nie nur »wie hoch ist die Miete?«, sondern immer »wie sicher zahlt der, der sie schuldet — und wer ist das überhaupt?«.

Was Strawberry Fields eigentlich macht

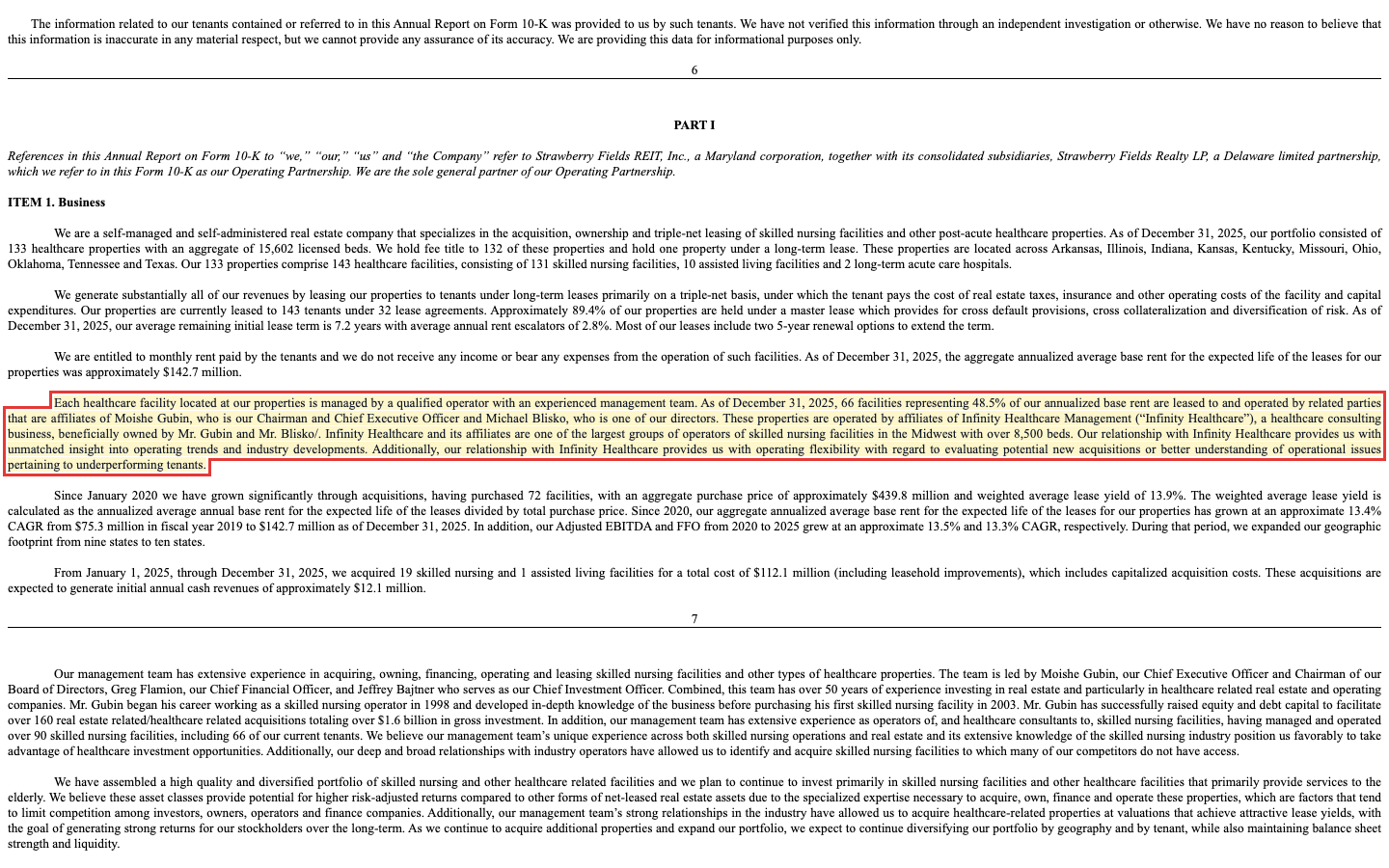

Stell dir einen Vermieter vor, dem 133 Pflegeheime gehören — aber der selbst niemanden pflegt. Genau das ist Strawberry Fields. Das Unternehmen kauft Skilled Nursing Facilities (Pflegeheime für intensive Pflege, im Bericht »SNF«) und verwandte Einrichtungen und vermietet sie langfristig an Betreiber, die den Heimbetrieb übernehmen. Zum 31. Dezember 2025 umfasste das Portfolio 133 Immobilien mit 15.602 zugelassenen Betten, verteilt auf zehn Bundesstaaten (Arkansas, Illinois, Indiana, Kansas, Kentucky, Missouri, Ohio, Oklahoma, Tennessee und Texas). Die 133 Immobilien beherbergen 143 Einrichtungen — 131 Pflegeheime und 10 Einrichtungen für betreutes Wohnen sowie einige weitere.

Das Geschäftsmodell heißt Triple-Net-Lease — »dreifach netto«. Übersetzt: Der Mieter zahlt nicht nur die Miete, sondern trägt auch die drei großen Nebenkosten selbst — Grundsteuer, Versicherung und Instandhaltung. Der Vermieter bekommt eine planbare Miete und hält sich aus dem Tagesgeschäft heraus. Man kann es sich vorstellen wie einen Automaten, in den jeden Monat die Miete fällt, während der Betreiber sich mit Personal, Pflegesätzen und Behörden herumschlägt. Das ist der Charme des Modells — und zugleich seine Achillesferse: Ein Triple-Net-Vermieter ist nur so verlässlich wie die Betreiber, die seine Häuser füllen und die Miete überweisen. Strawberry Fields ist seit 2020 kräftig gewachsen: Die vertraglich vereinbarte Jahresmiete stieg mit rund 13,4 Prozent jährlich von 75,3 Millionen US-Dollar (2019) auf 142,7 Millionen (Ende 2025); allein 2025 kaufte die Firma 19 Pflegeheime und ein Wohnheim für 112,1 Millionen US-Dollar hinzu. Wer die extreme Konzentration eines Geschäfts auf wenige Standorte oder wenige Gegenparteien mag, findet hier ein Lehrstück — ähnlich zugespitzt wie bei St. Joe, wo eine ganze Firma an einer einzigen Region hängt, oder bei Monarch Casino, wo alles an zwei Standorten hängt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Strawberry Fields taucht dort mit 13 Treffern auf (Datenstand 10. Juli 2026) — für einen kleinen, wenig gehandelten Titel bemerkenswert viele. Es ist eine Mischung aus Trend-, Cashflow- und einem Qualitätsfilter:

- »Best of All« — der Sammelfilter, der Aktien mit besonders vielen gleichzeitigen Treffern bündelt (hier 10 von möglichen Signalen).

- »Stan Weinstein: Stage 2«, »21-EMA-Trend«, »Power Trend« und »Über 50/200-SMA« — die Aktie ist charttechnisch in einer Aufwärtsphase (über ihren steigenden Durchschnittslinien).

- »Free Cashflow zu Börsenwert«, »Kurs-Cashflow-Ranking« und »Kurs-Free-Cashflow-Ranking« — Cashflow-Filter, die zeigen: Gemessen am laufenden Cashflow ist die Aktie günstig. Für einen REIT ist das der aussagekräftigste Teil.

- »Piotroski F-Score (7–9)« — der 9-Punkte-Bilanz-Check von Joseph Piotroski steht im oberen Bereich (gesunde, sich verbessernde Fundamentaldaten).

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Free Cashflow zu Börsenwert« öffnen und die Zeile STRW suchen. Aber jetzt der ehrliche Teil: Kein einziger dieser Scanner sieht, wer die Miete zahlt. Sie messen Kurstrend, Cashflow und Bilanzqualität — nicht, dass fast die Hälfte dieser Miete von verbundenen Betreibern kommt und die Börsen-Aktionäre nur eine Minderheit der Firma besitzen. Genau das steht nur im Kleingedruckten der Berichte. Also schauen wir dorthin.

Die Zahlen über die Jahre

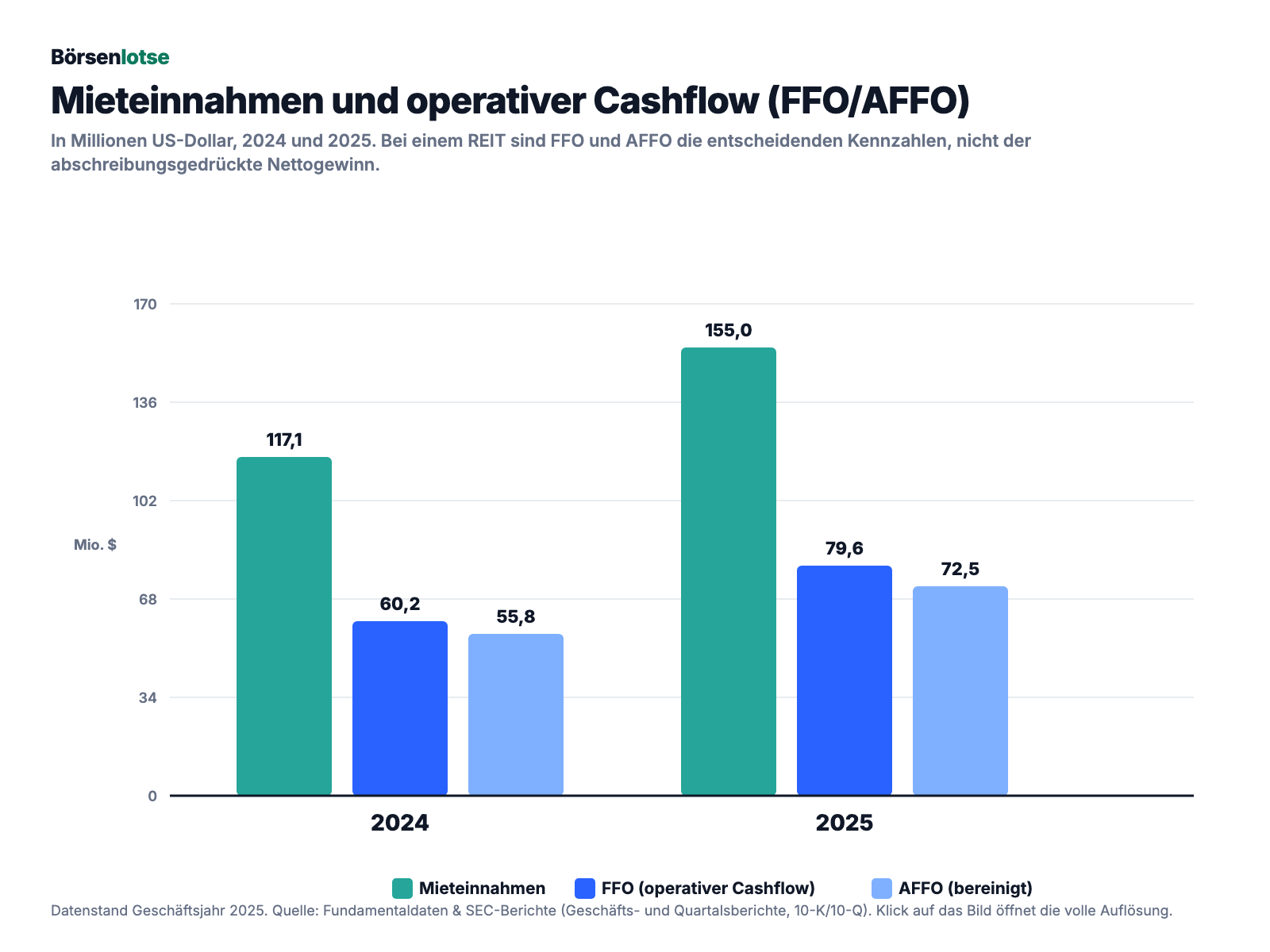

Fangen wir mit dem an, was beeindruckt. Bei einem REIT ist der Nettogewinn nach den strengen Buchhaltungsregeln (GAAP) eine schwache Kennzahl — er wird von hohen, rein rechnerischen Abschreibungen auf die Gebäude gedrückt (2025: 46,2 Millionen US-Dollar). Deshalb schauen REIT-Anleger auf die Funds from Operations (FFO) und die noch strengeren Adjusted FFO (AFFO) — den Cashflow, den die Mieten wirklich abwerfen, bevor die Buch-Abschreibung ihn optisch auffrisst. Übersetzt: FFO ist die Miete, die tatsächlich in der Kasse landet, gereinigt um Buchhaltungs-Effekte. Und dieser Cashflow wächst kräftig: Der FFO stieg von 60,2 Millionen US-Dollar (2024) auf 79,6 Millionen (2025), der AFFO von 55,8 auf 72,5 Millionen — beide plus rund 30 Prozent. Die Mieteinnahmen legten von 117,1 auf 155,0 Millionen zu (plus 32,4 Prozent).

Auch das erste Quartal 2026 lief in dieselbe Richtung: Die Mieteinnahmen stiegen um 7,1 Prozent auf 40,0 Millionen US-Dollar, der Nettogewinn kletterte um 35,5 Prozent auf 9,5 Millionen. Die Dividende wird gezahlt und wächst; annualisiert liegt sie zuletzt bei rund 0,68 US-Dollar je Aktie (rund 0,17 je Quartal), was bei einem Kurs um 13 bis 14 US-Dollar einer Rendite von rund fünf Prozent entspricht. Wichtig: Gemessen am AFFO je Anteil (rund 1,71 US-Dollar) ist diese Ausschüttung mit einer Quote von rund 40 Prozent gut gedeckt — anders als bei manchem Hochdividenden-REIT, der mehr ausschüttet, als er verdient. Merke: Eine Dividende ist nur so sicher wie der Cashflow, der sie trägt — und hier trägt er sie mit Luft.

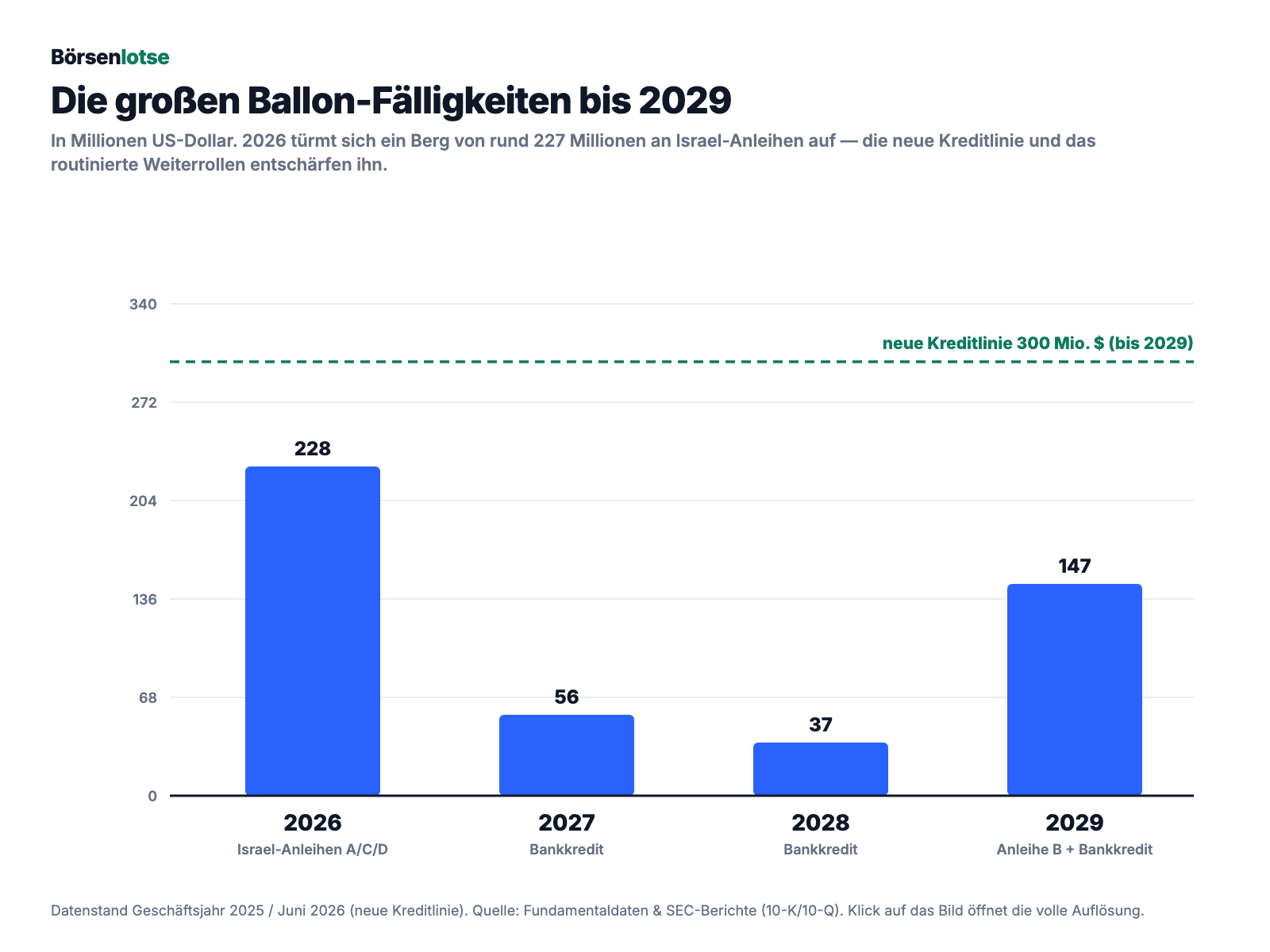

Und die Verschuldung? Sie ist hoch, aber für einen wachsenden REIT nicht ungewöhnlich — und vor allem ist sie zeitlich gestreckt. Zum Jahresende 2025 standen Nettoschulden von rund 759,5 Millionen US-Dollar in den Büchern, das rund 5,8-Fache des EBITDA. Das Besondere ist die Finanzierung: Ein großer Teil sind langlaufende, staatlich abgesicherte HUD-Hypotheken zu rund 3,91 Prozent mit einer durchschnittlichen Laufzeit von rund 21 Jahren — billig und lange. Dazu kommen Anleihen, die Strawberry Fields ungewöhnlicherweise an der Börse Tel Aviv begibt (Serien A bis D, zusammen rund 322 Millionen US-Dollar). Der zweite Chart zeigt, wann die großen Brocken fällig werden:

Man sieht: 2026 türmt sich ein Berg von rund 227 Millionen US-Dollar an Anleihe-Fälligkeiten auf — das klingt bedrohlich. Zwei Dinge entschärfen es: Erstens rollt Strawberry Fields seine Tel-Aviv-Anleihen seit Jahren routiniert weiter (die Serien lassen sich aufstocken). Zweitens hat die Firma im Juni 2026 eine neue Kreditlinie über 300 Millionen US-Dollar abgeschlossen (100 Millionen Terminkredit plus 200 Millionen Revolver, fällig 2029), ausdrücklich, um bestehende Bankschulden abzulösen und Zukäufe zu finanzieren. Die Fälligkeiten sind also nicht weggezaubert, aber sie sind managebar — solange der Kapitalmarkt offen bleibt und die Miete fließt.

Die unbequemen Wahrheiten

Bei Strawberry Fields liegen die unbequemen Wahrheiten nicht in den Ertragszahlen — die sind gut — sondern in der Struktur. Es sind keine offensichtlichen Existenz-Risiken, aber drei Punkte, die ein Anleger kennen muss, bevor ihn die Rendite verführt: wer die Miete zahlt, wem die Firma gehört, und wie viel davon überhaupt den Börsen-Aktionären zusteht.

Unbequeme Wahrheit Nr. 1: Fast die halbe Miete zahlt ein Mieter, der den Chefs gehört

Das ist der Kern. Strawberry Fields ist ein Triple-Net-Vermieter — aber sein mit Abstand größter Mieter ist die Infinity Healthcare Management, ein Pflegeheim-Betreiber, der den beiden kontrollierenden Eigentümern des REITs gehört: Moshe (Moishe) Gubin, dem Chairman und CEO, und Michael Blisko, einem Direktor und zugleich Infinity-Geschäftsführer. Das Unternehmen benennt das Ausmaß im Geschäftsbericht selbst, so nüchtern es geht:

„As of December 31, 2025, 66 facilities representing 48.5% of our annualized base rent are leased to and operated by related parties that are … operated by affiliates of Infinity Healthcare Management ('Infinity Healthcare'), a healthcare consulting business, beneficially owned by Mr. Gubin and Mr. Blisko."

Übersetzung: „Zum 31. Dezember 2025 sind 66 Einrichtungen, die 48,5 Prozent unserer annualisierten Grundmiete ausmachen, an verbundene Parteien vermietet und werden von ihnen betrieben … betrieben von Tochtergesellschaften der Infinity Healthcare Management (‚Infinity Healthcare'), einem Beratungsunternehmen im Gesundheitswesen, das wirtschaftlich Herrn Gubin und Herrn Blisko gehört."

— Strawberry Fields REIT, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Wie schwer wiegt das? Es hat zwei Seiten. Beruhigend: Infinity ist einer der größten Pflegeheim-Betreiber im Mittelwesten (über 8.500 Betten), erfahren, und die Miete floss bislang zuverlässig; die Interessen laufen gleich, weil dieselben Leute Vermieter und Betreiber sind — sie werden das eigene Haus nicht gegen die Wand fahren. Die Leasing-Verträge sind zudem über 16 Master-Leases quer verbunden (»cross-default«, »cross-collateralized«), was einzelne Ausfälle abfedert. Und Strawberry Fields arbeitet aktiv daran, die Abhängigkeit zu senken — laut Einladung zur Hauptversammlung liegt der Anteil eines verbundenen Mieters »erstmals seit Gründung unter 50 Prozent«. Kritisch: Fast die halbe Miete hängt an einer einzigen, mit dem eigenen Management verwobenen Betreibergruppe. Miethöhen, Vertragsbedingungen und mögliche Zugeständnisse werden zwischen Parteien ausgehandelt, die auf beiden Seiten des Tisches dieselben sind. Für Minderheitsaktionäre ist das ein handfester Interessenkonflikt — kein Betrug, aber ein Klumpen- und Governance-Risiko in einem.

Unbequeme Wahrheit Nr. 2: Wer die Aktie kauft, besitzt nur ein Viertel der Firma

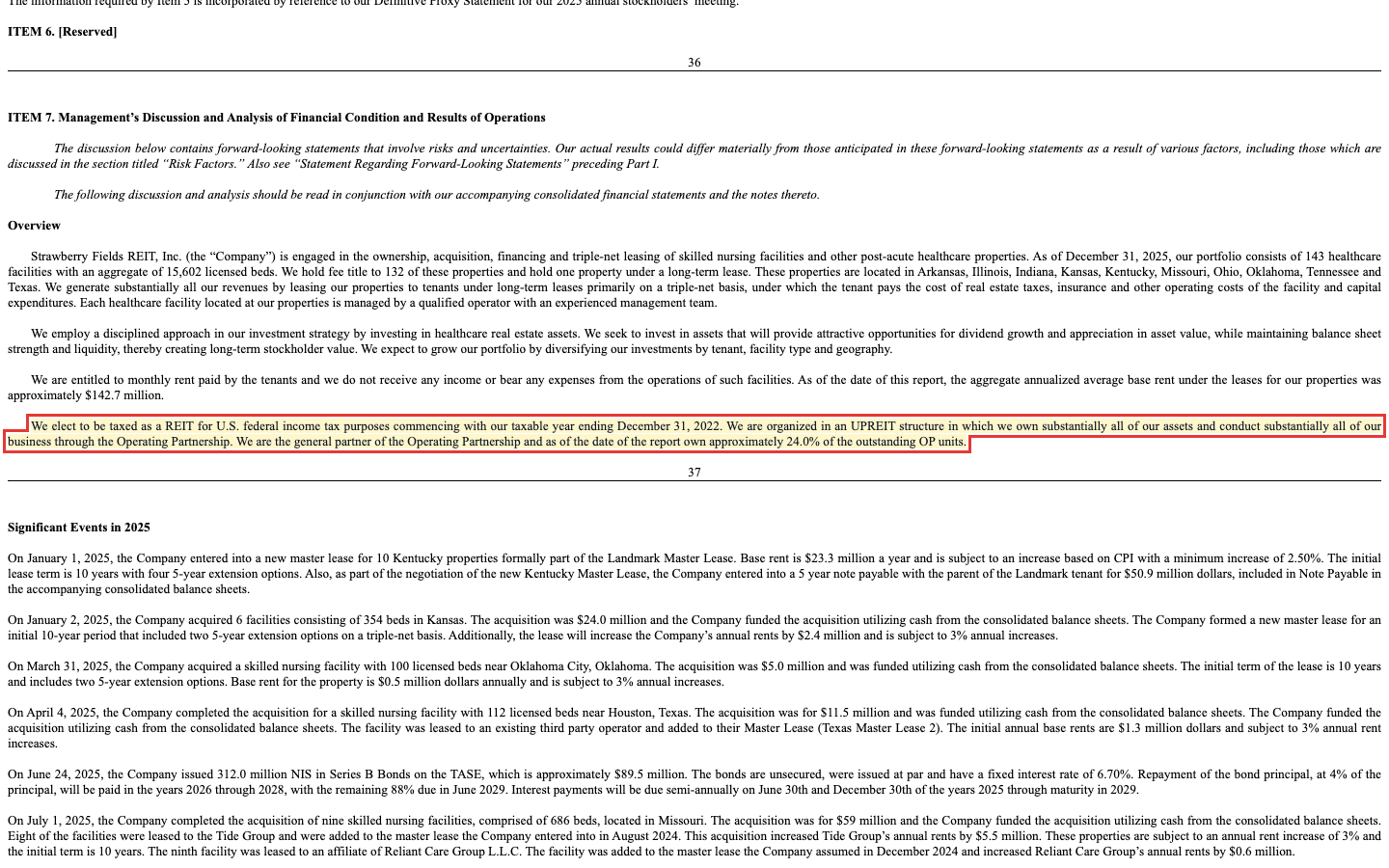

Strawberry Fields ist als sogenannter UPREIT organisiert: Über der eigentlichen Immobilien-Gesellschaft (der »Operating Partnership«) sitzt die börsennotierte Hülle. Und die hält nur einen kleinen Teil davon. Im Geschäftsbericht steht schwarz auf weiß:

„We are the general partner of the Operating Partnership and as of the date of the report own approximately 24.0% of the outstanding OP units."

Übersetzung: „Wir sind der Komplementär der Operating Partnership und halten zum Berichtsdatum rund 24,0 Prozent der ausstehenden OP-Units."

— Strawberry Fields REIT, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1 Business

Was heißt das konkret? Von den 42,3 Millionen Beteiligungseinheiten (OP-Units) gehören der Börsengesellschaft nur rund 24 Prozent; rund 76 Prozent halten die nicht beherrschenden Anteile — im Kern die Gründer Gubin und Blisko. Das schlägt bis in den Gewinn durch: Vom Nettogewinn 2025 (33,3 Millionen US-Dollar) entfielen 25,7 Millionen auf die nicht beherrschenden Anteile und nur 7,6 Millionen auf die Börsen-Aktionäre. Zusammen halten Gubin (33,4 Prozent) und Blisko (33,1 Prozent) rund zwei Drittel aller Anteile und Units. Das ist kein Beinbruch — der wichtige operative Cashflow (FFO/AFFO) und die Dividende beziehen sich ohnehin auf die gesamte Partnerschaft, also je Unit — aber du musst wissen: Als Aktionär bist du hier Junior-Partner in einem von zwei Männern kontrollierten Vehikel, nicht Miteigentümer auf Augenhöhe.

Unbequeme Wahrheit Nr. 3: Wachstum auf Pump — und ein Fälligkeitsberg 2026

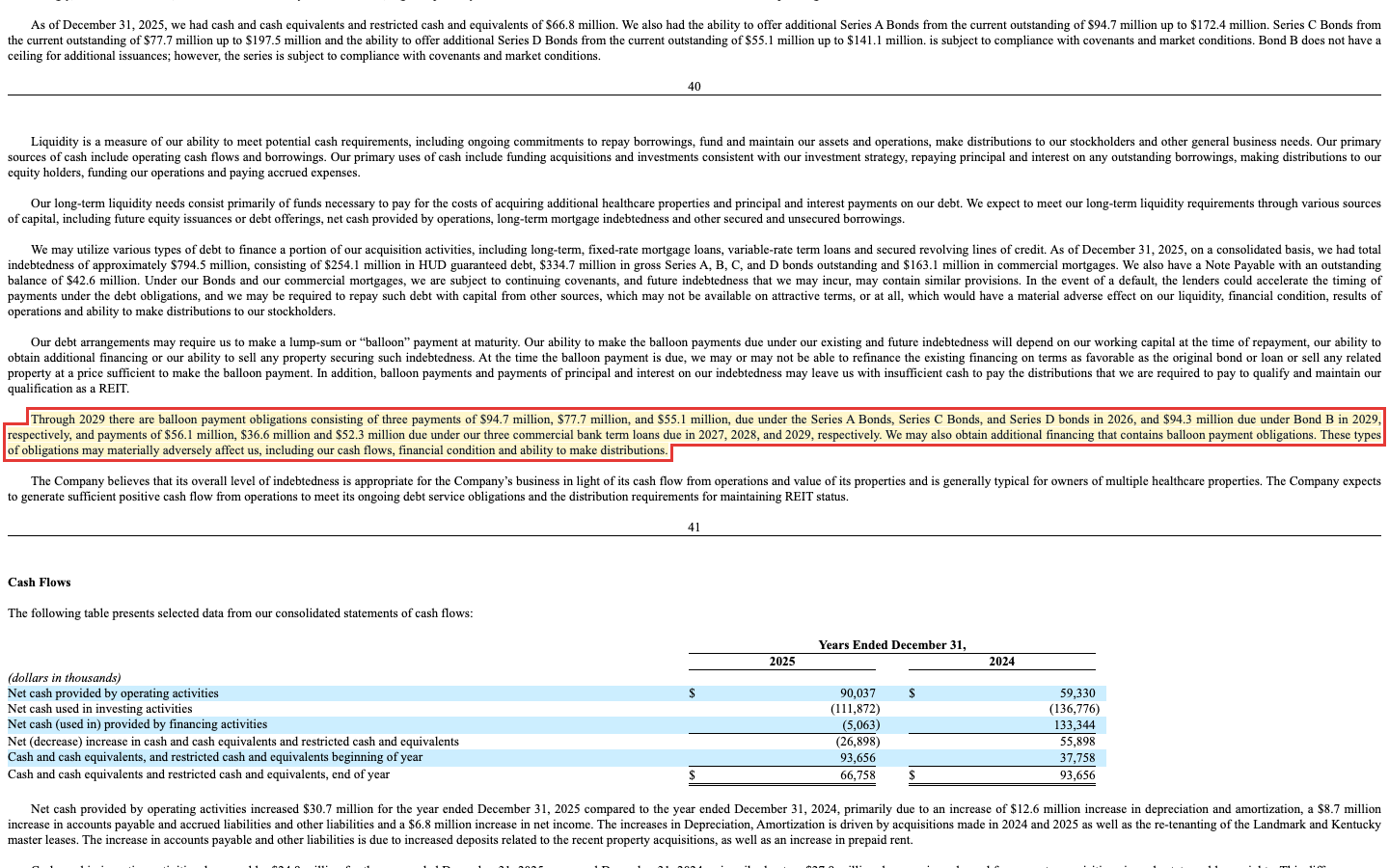

Das Wachstum von Strawberry Fields ist echt, aber es ist mit Schulden gekauft. Die Firma benennt die Ballon-Fälligkeiten selbst — Beträge, die am Ende der Laufzeit in einer Summe fällig werden:

„Through 2029 there are balloon payment obligations consisting of three payments of $94.7 million, $77.7 million, and $55.1 million, due under the Series A Bonds, Series C Bonds, and Series D bonds in 2026, and $94.3 million due under Bond B in 2029, respectively …"

Übersetzung: „Bis 2029 bestehen Ballon-Zahlungsverpflichtungen aus drei Zahlungen von 94,7 Millionen, 77,7 Millionen und 55,1 Millionen US-Dollar, fällig unter den Anleihen der Serien A, C und D im Jahr 2026, sowie 94,3 Millionen unter Anleihe B im Jahr 2029 …"

— Strawberry Fields REIT, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

Rund 20 Prozent der Schulden verzinsen sich variabel (SOFR plus Marge), die Tel-Aviv-Anleihen liegen teils deutlich höher (Serie D: 9,1 Prozent). Steigen die Zinsen oder schließt sich der Refinanzierungsmarkt, wird das Weiterrollen teurer — bei einem REIT, der 90 Prozent seines steuerpflichtigen Gewinns ausschütten muss und deshalb wenig Puffer zurückbehält. Das ist der Preis-Fund dieser Aktie: Die neue 300-Millionen-Kreditlinie und die langen, billigen HUD-Hypotheken federn das ab, aber die Abhängigkeit vom offenen Kapitalmarkt bleibt. Merke: Wachstum, das auf ständig weiterzurollenden Anleihen ruht, ist nie ganz gratis.

Bewertung — was der Cashflow kostet

Jetzt zur Kernfrage: Ist die Aktie teuer oder billig? Auf den ersten Blick wirkt sie mit einem Kurs-Buchwert von rund 14 wahnsinnig teuer — aber dieser Wert ist bei einem REIT irreführend, weil das bilanzielle Eigenkapital durch die hohen Gebäude-Abschreibungen künstlich klein gerechnet ist. Die ehrlichen REIT-Maßstäbe sind andere. Auf den operativen Cashflow gerechnet ist Strawberry Fields günstig: Das Kurs-FFO-Verhältnis liegt (je Unit, zur Jahresmitte 2026) bei rund 7 bis 8 — deutlich unter dem, was etablierte Healthcare-REITs kosten. Der Unternehmenswert (Börsenwert plus Schulden) entspricht rund dem 7-Fachen des EBITDA, die Dividendenrendite liegt bei rund fünf Prozent und ist mit rund 40 Prozent des AFFO gut gedeckt. Die Nettoverschuldung von rund dem 5,8-Fachen des EBITDA ist für einen wachsenden Healthcare-REIT im Rahmen.

Wie ordnet man das ein? Ehrlich von beiden Seiten. Für die Aktie: Ein zweistellig wachsender Cashflow zu einem einstelligen Kurs-FFO-Vielfachen, eine gut gedeckte Fünf-Prozent-Dividende und ein struktureller Rückenwind — die alternde US-Bevölkerung braucht mehr Pflegeplätze, und der Markt für Pflegeheime ist stark zersplittert, was fleißigen Zukäufern in die Hände spielt. Gegen die Aktie: Genau dieser günstige Preis ist der Abschlag für die Related-Party-Konzentration, die Governance und die Struktur. Der Markt zahlt bewusst weniger, weil fast die halbe Miete von den eigenen Chefs kommt und die Börsen-Aktionäre nur Minderheitspartner sind. Anders gesagt: Du bekommst hier keinen Qualitäts-REIT zum Schnäppchenpreis, sondern einen operativ starken REIT mit einem echten Governance-Makel — und der Preis spiegelt genau diesen Makel. Alle Bewertungsangaben sind auf Mitte 2026 datiert und bewusst keine Tagespreise.

Chancen und Risiken auf einen Blick

Was für Strawberry Fields spricht:

- Kräftiges, cash-getriebenes Wachstum: Mieteinnahmen 2025 plus 32,4 Prozent auf 155,0 Millionen US-Dollar, FFO plus 32 Prozent auf 79,6 Millionen, AFFO plus 30 Prozent auf 72,5 Millionen; die vertragliche Jahresmiete wuchs seit 2019 mit rund 13,4 Prozent jährlich.

- Günstige Bewertung auf den Cashflow: Kurs-FFO-Verhältnis rund 7 bis 8, EV/EBITDA rund 7, Dividendenrendite rund fünf Prozent — und die Ausschüttung ist mit rund 40 Prozent des AFFO gut gedeckt.

- Solide, gestreckte Finanzierung: langlaufende HUD-Hypotheken zu rund 3,91 Prozent über rund 21 Jahre, dazu die im Juni 2026 neu abgeschlossene Kreditlinie über 300 Millionen US-Dollar (Fälligkeit 2029).

- Struktureller Rückenwind: alternde US-Bevölkerung, wachsende Pflegenachfrage, ein stark zersplitterter Markt mit vielen Zukaufchancen; ein erfahrenes Management mit tiefen Branchenkontakten.

Was dagegen spricht:

- Related-Party-Klumpen: 48,5 Prozent der Mieteinnahmen (66 Heime) stammen von Betreibern, die den kontrollierenden Eigentümern Gubin und Blisko gehören (Infinity Healthcare) — ein Interessenkonflikt und ein Konzentrationsrisiko zugleich.

- Eigentümer- und Struktur-Konzentration: Gubin und Blisko halten zusammen rund zwei Drittel; die börsennotierte Gesellschaft besitzt nur rund 24 Prozent der Betriebspartnerschaft, 76 Prozent des Gewinns fließen an die Insider.

- Hohe, teils teure Verschuldung: Nettoschulden rund das 5,8-Fache des EBITDA, ein Fälligkeitsberg von rund 227 Millionen US-Dollar 2026, rund 20 Prozent variabel verzinst, Tel-Aviv-Anleihen teils zu 9,1 Prozent — Abhängigkeit vom offenen Refinanzierungsmarkt.

- Geringe Handelbarkeit: kleiner Streubesitz, niedrige Handelsvolumina; die Aktie ist eng und kann stark schwanken.

Ein menschliches Fazit

Erinnerst du dich an die Vermieter-Illusion vom Anfang — den Reflex, einen Vermieter für automatisch sauber vom Betriebsrisiko getrennt zu halten? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Strawberry Fields besonders tückisch ist. Operativ ist das hier ein guter REIT: Der Cashflow wächst zweistellig, die Dividende ist gedeckt, die Aktie ist auf den Cashflow billig, und der demografische Rückenwind ist real. All das ist wahr — und genau deshalb fällt es so leicht, die eine Sache zu übersehen, die nicht in den Kurstrend und nicht in die Cashflow-Kennzahlen passt: Fast die halbe Miete zahlt ein Mieter, der denselben zwei Männern gehört, die auch den Vermieter kontrollieren.

Denn die andere Hälfte der Wahrheit ist ebenso echt: Ein Triple-Net-Vermieter ist eben nicht automatisch vom Betrieb getrennt, wenn Vermieter und größter Betreiber dieselben Chefs haben. Der günstige Preis ist kein Geschenk, sondern der Abschlag, den der Markt für genau diesen Interessenkonflikt und die verschachtelte Struktur verlangt. Ein starker Cashflow und eine saubere Eigentümerlage sind eben nicht dasselbe: Das Erste steht in der Gewinnrechnung, das Zweite im Kleingedruckten über die verbundenen Parteien.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob Strawberry Fields Miete verdient — das tut es —, sondern darauf, ob du dem Konstrukt vertraust, in dem der Mieter dem Vermieter gehört. Unsere Befunde sprechen für einen operativ starken, aber governance-schwachen REIT: nichts, was zum Weglaufen zwingt, aber auch nichts, was man ohne die Betreiber-Konzentration im Blick kaufen sollte. Ob dir die Fünf-Prozent-Rendite diesen Interessenkonflikt wert ist, kann dir niemand abnehmen — die Entscheidung liegt bei dir.

Quellen

- Strawberry Fields REIT — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 19.03.2026)

- Strawberry Fields REIT — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 08.05.2026)

- Strawberry Fields REIT — Einladung/Proxy DEF 14A vom 01.04.2026 (Beneficial Ownership Gubin/Blisko, Related-Party-Transaktionen, Board/Governance)

- Strawberry Fields REIT — 8-K vom 22.06.2026 (neue Corporate Credit Facility über 300 Millionen US-Dollar); ergänzend das 10-K Geschäftsjahr 2024 (eingereicht 13.03.2025).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Cashflow-Wachstum (FFO/AFFO) positiv

- Der operative Kern ist stark: Die Funds from Operations (FFO) stiegen 2025 auf 79,6 Millionen US-Dollar (+32 Prozent), der bereinigte AFFO auf 72,5 Millionen (+30 Prozent), die Mieteinnahmen auf 155,0 Millionen (+32,4 Prozent). Die vertragliche Jahresmiete wuchs seit 2019 mit rund 13,4 Prozent jährlich; Q1 2026 setzte den Trend fort (Miete +7,1 Prozent, Nettogewinn +35,5 Prozent).

- Bewertung & Dividende positiv

- Auf den Cashflow gerechnet günstig: Kurs-FFO-Verhältnis rund 7 bis 8, EV/EBITDA rund 7, Dividendenrendite rund fünf Prozent bei einer mit rund 40 Prozent des AFFO gut gedeckten Ausschüttung. Der optisch hohe Kurs-Buchwert von rund 14 ist bei einem REIT irreführend (abschreibungsbedingt kleines Eigenkapital) und kein Bewertungsargument.

- Betreiber- & Related-Party-Konzentration negativ

- 48,5 Prozent der Mieteinnahmen (66 Heime) stammen von Betreibern, die den kontrollierenden Eigentümern Gubin und Blisko gehören (Infinity Healthcare). Vermieter und größter Mieter haben dieselben Chefs — Klumpenrisiko und Interessenkonflikt in einem. Mildernd: Interessengleichlauf, 16 quer verbundene Master-Leases, bisher zuverlässige Mietzahlung und ein aktiv gesenkter Anteil (erstmals seit Gründung unter 50 Prozent). Kein belegter Missbrauch, aber ein Governance-Makel.

- Eigentümer- & Struktur-Konzentration neutral

- UPREIT-Struktur: Die börsennotierte Gesellschaft hält nur rund 24 Prozent der Operating Partnership; rund 76 Prozent des Gewinns fließen an die nicht beherrschenden Anteile (2025: 25,7 von 33,3 Millionen US-Dollar). Gubin (33,4 Prozent) und Blisko (33,1 Prozent) kontrollieren zusammen rund zwei Drittel. Aktionäre sind Minderheitspartner — die Cashflow-Kennzahlen je Unit bleiben davon unberührt, das Mitspracherecht nicht.

- Verschuldung & Fälligkeiten neutral

- Nettoschulden rund das 5,8-Fache des EBITDA, ein Fälligkeitsberg von rund 227 Millionen US-Dollar 2026 (Israel-Anleihen Serie A/C/D), rund 20 Prozent variabel verzinst, Serie D zu 9,1 Prozent. Gestreckt durch langlaufende HUD-Hypotheken (~3,91 Prozent, ~21 Jahre) und die neue 300-Millionen-Kreditlinie (Fälligkeit 2029). Managebar, aber abhängig vom offenen Refinanzierungsmarkt.

Strawberry Fields REIT ist ein operativ starker, aber governance-schwacher Pflegeheim-Vermieter: 133 Heime mit 15.602 Betten in zehn Bundesstaaten, Triple-Net vermietet, mit zweistellig wachsendem Cashflow (FFO 2025: 79,6 Millionen US-Dollar, +32 Prozent), einer gut gedeckten Fünf-Prozent-Dividende und einer auf den Cashflow günstigen Bewertung (Kurs-FFO rund 7 bis 8). Die ehrliche Kehrseite ist die Struktur: 48,5 Prozent der Miete zahlen Betreiber, die den kontrollierenden Eigentümern Gubin und Blisko selbst gehören, die Börsen-Aktionäre halten nur rund 24 Prozent der Betriebspartnerschaft, und die Verschuldung ist hoch (~5,8× EBITDA). Der günstige Preis ist der Abschlag für genau diesen Interessenkonflikt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Stand 10.07.2026): (1) Related-Party-/Betreiber-Konzentration — 48,5 Prozent der Mieteinnahmen von verbundenen Betreibern (Infinity Healthcare, Gubin/Blisko): ein wesentlicher Governance-/Klumpen-Fund, aber kein Existenz-Fund (Interessengleichlauf, 16 quer verbundene Master-Leases, bisher zuverlässige Miete, Anteil erstmals unter 50 Prozent und aktiv sinkend, kein belegter Missbrauch). (2) Eigentümer-/Struktur-Konzentration — Börsengesellschaft hält nur rund 24 Prozent der OP, 76 Prozent des Gewinns an Insider: Struktur-/Governance-Fund ohne belegte Benachteiligung, Cashflow je Unit unberührt. (3) Verschuldung ~5,8× EBITDA mit ~227 Millionen US-Dollar Anleihe-Fälligkeit 2026: Preis-Fund, da die Fälligkeiten über HUD-Hypotheken und die neue 300-Millionen-Kreditlinie (2029) gestreckt sind. Dem stehen als belegte STÄRKEN gegenüber: FFO/AFFO +30 Prozent, Mieteinnahmen +32,4 Prozent, gut gedeckte Fünf-Prozent-Dividende, Kurs-FFO rund 7 bis 8. Da der dominante Fund (Betreiber-Konzentration 48,5 Prozent) wesentlich, aber nicht existenziell ist und aktiv zurückgeführt wird, lautet die faktenbasierte Einordnung »beobachten«: nicht »kaufen« (der Interessenkonflikt bleibt offen), aber auch nicht »vorsicht« (keine Existenz- oder Missbrauchs-Belege).

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Die Kurs-FFO- und Dividenden-Kennzahlen beziehen sich auf die gesamte Operating Partnership (rund 42,3 Millionen OP-Units), nicht nur auf die rund 13,4 Millionen börsennotierten Aktien; deshalb ist der auf die Börsengesellschaft bezogene Börsenwert (rund 184 Millionen US-Dollar) deutlich kleiner als der Unternehmenswert inklusive Schulden (rund 930 Millionen).

- Die operativen Kennzahlen (FFO 79,6 Millionen, AFFO 72,5 Millionen, Nettogewinn gesamt 33,3 Millionen, Abschreibungen 46,2 Millionen), das Portfolio (133 Immobilien, 15.602 Betten, 10 Bundesstaaten), die Related-Party-Quote (48,5 Prozent) und die Verschuldung stammen aus dem 10-K Geschäftsjahr 2025; die Q1-2026-Zahlen (Miete 40,0 Millionen, Nettogewinn 9,5 Millionen) aus dem 10-Q per 31.03.2026; die Eigentümerquoten (Gubin 33,4 Prozent, Blisko 33,1 Prozent) und Related-Party-Transaktionen aus dem DEF 14A vom 01.04.2026; die neue Kreditlinie aus dem 8-K vom 22.06.2026.

- KI-Einstufung: neutral. In den vollständig ausgewerteten SEC-Filings (10-K 2025, 10-Q Q1 2026, DEF 14A 2026) findet sich kein Beleg für ein KI-Produkt, keine KI-Umsatzquelle und kein nachweisbarer operativer KI-Einsatz im Kerngeschäft; künstliche Intelligenz wird als Geschäftsmodell-Thema nicht erwähnt. Strawberry Fields verkauft keine KI, nutzt sie nicht nachweisbar operativ und wird durch sie nicht erkennbar bedroht — ein dokumentierter Negativ-Befund.

Häufige Fragen

Strawberry Fields REIT (NYSE American: STRW) ist ein Healthcare-REIT aus South Bend/Indiana. Er besitzt zum 31. Dezember 2025 rund 133 Pflegeheim-Immobilien mit 15.602 Betten in zehn US-Bundesstaaten und vermietet sie im Triple-Net-Verfahren an Pflegeheim-Betreiber, die Steuern, Versicherung und Instandhaltung selbst tragen. Der REIT betreibt selbst keine Heime, sondern kassiert die Miete.

Laut Geschäftsbericht stammen 48,5 Prozent der Mieteinnahmen (66 Heime) von Betreibern, die verbundene Parteien sind — konkret von der Infinity Healthcare Management, die den kontrollierenden Eigentümern Moshe Gubin und Michael Blisko gehört. Vermieter und größter Mieter haben damit dieselben Chefs. Das ist zugleich ein Klumpenrisiko und ein Interessenkonflikt, den Minderheitsaktionäre kennen sollten.

Bei einem REIT drücken hohe, rein rechnerische Gebäude-Abschreibungen den Nettogewinn nach GAAP (2025: nur 7,6 Millionen US-Dollar für die Börsen-Aktionäre). Aussagekräftiger ist der operative Cashflow: Die Funds from Operations (FFO) lagen 2025 bei 79,6 Millionen, der bereinigte AFFO bei 72,5 Millionen US-Dollar — beide rund 30 Prozent höher als im Vorjahr.

Gemessen am AFFO ist sie gut gedeckt: Die annualisierte Ausschüttung von zuletzt rund 0,68 US-Dollar je Aktie entspricht rund 40 Prozent des AFFO je Anteil (rund 1,71 US-Dollar). Bei einem Kurs um 13 bis 14 US-Dollar ergibt das eine Rendite von rund fünf Prozent. Anders als bei manchem Hochdividenden-REIT schüttet Strawberry Fields also deutlich weniger aus, als der Cashflow hergibt.

Strawberry Fields ist ein UPREIT: Über der Immobilien-Gesellschaft (Operating Partnership) sitzt die börsennotierte Hülle, die aber nur rund 24 Prozent der Beteiligungseinheiten (OP-Units) hält. Rund 76 Prozent liegen bei den nicht beherrschenden Anteilen, im Kern den Gründern Gubin und Blisko. Entsprechend flossen 2025 rund 25,7 von 33,3 Millionen US-Dollar Nettogewinn an diese Insider.

Die Nettoschulden lagen Ende 2025 bei rund 759,5 Millionen US-Dollar, dem rund 5,8-Fachen des EBITDA. Finanziert wird über langlaufende HUD-Hypotheken (rund 3,91 Prozent, rund 21 Jahre) und Anleihen an der Börse Tel Aviv (Serien A bis D). 2026 werden rund 227 Millionen US-Dollar Anleihen fällig; im Juni 2026 kam eine neue Kreditlinie über 300 Millionen US-Dollar (Fälligkeit 2029) hinzu.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.