Krystal Biotech: der profitable Gentherapie-Biotech — und der eine Held, der alles trägt

Krystal Biotech (Nasdaq: KRYS) ist die Ausnahme in der Branche: ein Gentherapie-Biotech, der Geld verdient. Das Gel VYJUVEK repariert defekte Gene direkt in der Haut von Menschen mit der schweren Erbkrankheit Epidermolysis bullosa, ist in den USA, der EU und Japan zugelassen und brachte 2025 rund 389 Millionen US-Dollar Umsatz bei 94 Prozent Bruttomarge und voller Kasse. Kein Wunder, dass sogar Qualitäts- und Buffett-Filter anschlagen. Doch der Geschäftsbericht (10-K) zeigt die Kehrseite: 100 Prozent des Produktumsatzes hängen an einem einzigen Medikament, die Kern-Patente laufen 2036 aus, die erste Konkurrenz ist zugelassen — und die Aktie steht nach der Rally nahe dem Allzeithoch. Ein Befund, kein Rat: Wenn ein Held die ganze Bühne trägt, lohnt der Blick, wie tief die Bank dahinter ist — und was der Applaus schon kostet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der gerade dann zuschlägt, wenn ein Unternehmen etwas kann, das fast niemand kann. Stell dir ein Theaterstück mit einem einzigen, überragenden Hauptdarsteller vor: Er füllt die Bühne, das Publikum jubelt, alle Augen kleben an ihm. Und genau weil er so glänzt, vergisst man die Fragen, die man bei jedem anderen Stück stellen würde — wer spielt eigentlich mit, wenn er einmal ausfällt? Nennen wir es die Ein-Held-Blindheit: Ein Produkt trägt die ganze Firma so überzeugend, dass die Bewunderung den Blick auf die Abhängigkeit verstellt. Bei Krystal Biotech (Nasdaq: KRYS) ist dieser Reflex besonders verführerisch, denn der Held ist wirklich außergewöhnlich: ein Gentherapie-Gel, das defekte Gene direkt in der Haut repariert — und das Unternehmen ist das, was in der Gentechnik fast als Fabelwesen gilt: profitabel. Deshalb machen wir einen Deal: Bevor du dem Applaus folgst, lesen wir gemeinsam, was Krystal unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Dort steht der Held in voller Größe. Und daneben die Frage, wie tief die Bank dahinter ist. Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld: Bei Krystal ist die Qualität echt. Anders als bei den meisten Biotech-Träumen verbirgt sich hier ein zugelassenes, verkauftes Produkt mit Traummarge und einer Kasse, die keine Kapitalerhöhung mehr erzwingt. Die Frage ist nicht, ob das Unternehmen gut ist, sondern wie groß die Abhängigkeit von diesem einen Produkt ist — und was der Optimismus im Kurs bereits kostet. Merk dir diesen Satz: Ein einzelner Held kann ein ganzes Stück tragen. Aber ein Ensemble fällt seltener aus — und wird selten zum Preis eines Blockbusters gehandelt.

Was Krystal Biotech eigentlich macht

Die meisten Biotech-Firmen verkaufen eine Hoffnung: einen Wirkstoff in der Erprobung, jahrelang ohne einen Dollar Umsatz, finanziert durch immer neue Aktien. Krystal verkauft ein fertiges Medikament. Das Produkt heißt VYJUVEK und ist ein Gentherapie-Gel — man kann es sich als Salbe vorstellen, die man auf die Wunde aufträgt und die dort etwas Erstaunliches tut: Sie schleust eine gesunde Kopie eines defekten Gens in die Hautzellen ein, damit der Körper wieder ein Eiweiß bilden kann, das die Hautschichten zusammenhält. Die Krankheit, gegen die das hilft, ist die dystrophe Epidermolysis bullosa (DEB), im Volksmund „Schmetterlingskrankheit" genannt: eine seltene, schwere Erbkrankheit, bei der die Haut so verletzlich ist wie ein Schmetterlingsflügel und schon bei leichter Reibung aufreißt. VYJUVEK ist weltweit die erste korrektive Therapie gegen DEB — und die erste Gentherapie überhaupt, die man immer wieder auftragen darf, statt sie nur einmal zu geben.

Technisch nutzt Krystal einen entschärften Herpes-Virus (HSV-1) als „Transporter", der das gesunde Gen in die Zellen bringt, ohne sich zu vermehren. Dieselbe Plattform will das Unternehmen auf weitere Krankheiten ausrichten: über die Tochter Jeune Aesthetics auf die ästhetische Medizin, dazu Kandidaten für die Lunge (Mukoviszidose), das Auge und die Onkologie. Aber Vorsicht — davon verdient Krystal heute noch keinen Cent; dazu kommen wir. Zunächst zählt: Krystal ist kein Versprechen mehr, sondern ein reales, cash-generierendes Geschäft. Wer sehen will, wie es aussieht, wenn ein Biotech nicht profitabel ist und alles an einem einzigen Molekül hängt, findet den Gegenpol in unseren Analysen zu ImageneBio (ein einziger Antikörper, noch ohne Zulassung) und Pliant Therapeutics. Genau dieser Kontrast macht Krystal so besonders — und die Ein-Held-Blindheit so verständlich.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei Krystal passiert etwas, das man bei einem Gentherapie-Biotech praktisch nie sieht: Es leuchten nicht nur Trend- und Momentum-Filter, sondern ausgerechnet die Substanz- und Qualitäts-Filter — 24 Treffer insgesamt (Datenstand 10. Juli 2026). Für eine Branche, in der die meisten Firmen Verluste schreiben, ist das ein kleines Wunder:

- »Buffett-Kriterien« — die auf Warren Buffett zurückgehenden Prüfmerkmale für stetige, hohe Kapitalrenditen. Dass ein Gentherapie-Biotech hier überhaupt auftaucht, ist die eigentliche Überraschung: Buffett-Filter und Biotech schließen sich normalerweise aus.

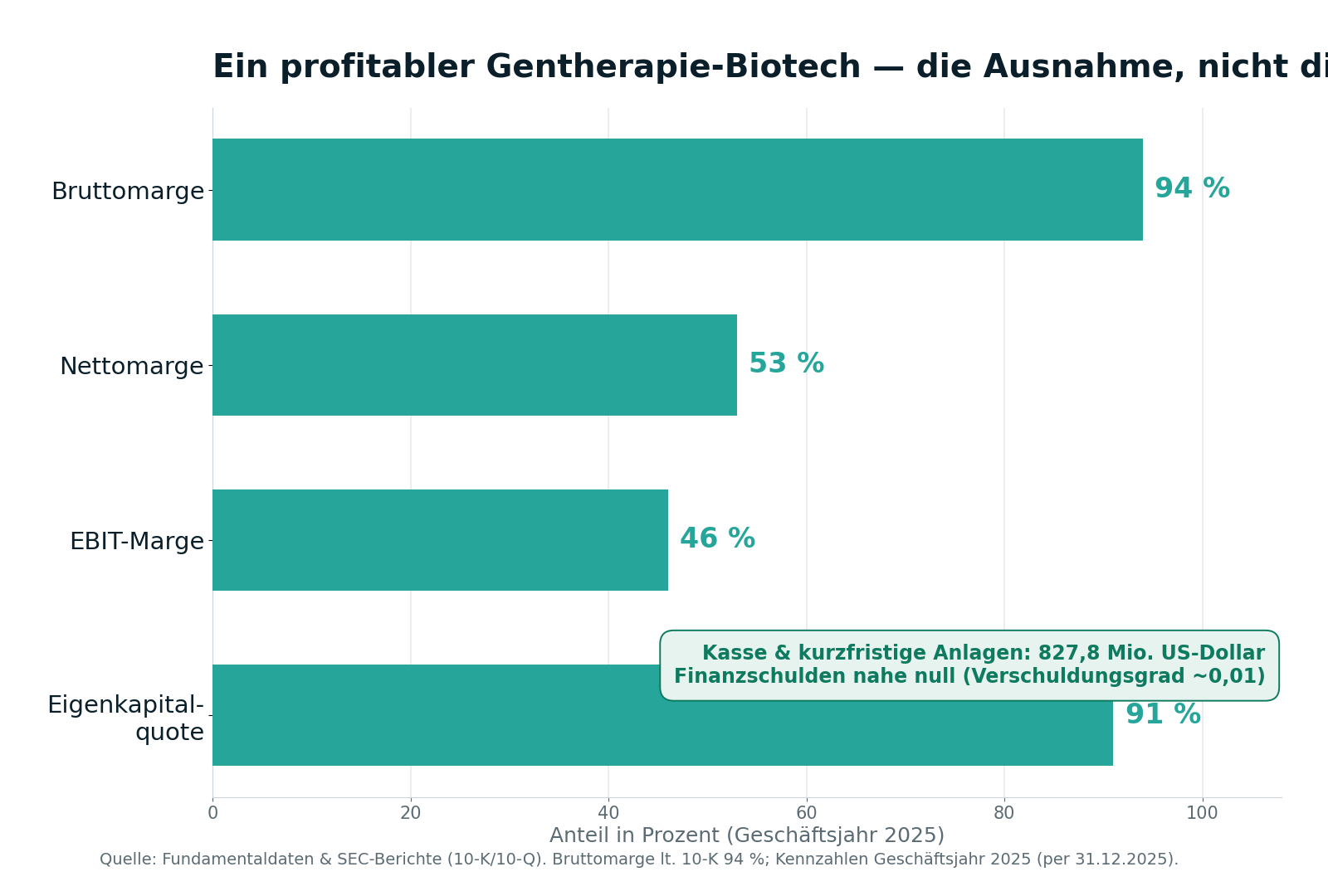

- »EBIT-Margen-Ranking« — Krystal steht mit einer operativen Marge von rund 46 Prozent im Spitzenfeld; die Bruttomarge liegt laut Geschäftsbericht sogar bei 94 Prozent.

- »Qualitäts-Wachstum« — hohe Profitabilität und kräftiges Wachstum zugleich, die seltene Kombination, die langfristige Gewinner oft am Anfang zeigen.

- »Best of All« — die Aktie erfüllt so viele Einzelkriterien, dass sie in unserem breitesten Konfluenz-Filter landet.

- Dazu die Trend- und Stärke-Filter: »Allzeithoch«, »Nahe 52-Wochen-Hoch«, »RS-Leader (≥90)«, »Über 50- & 200-SMA« und die GpA-Beschleunigung.

So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Buffett-Kriterien« öffnen und die Zeile KRYS suchen. Aber jetzt der ehrliche Teil, den die Ein-Held-Blindheit gern überspringt: Alle diese Scanner messen die Vergangenheit. Sie beschreiben, wie profitabel und stark die Firma war — und das war sie beeindruckend. Ob die Aktie eine gute Anlage ist, hängt zusätzlich an zwei Dingen, die kein Qualitäts-Filter beantwortet: an den Risiken hinter dem einen Produkt und am Preis, den du heute zahlst. Beides schauen wir uns jetzt an — erst die beeindruckenden Zahlen, dann das Kleingedruckte.

Die Zahlen über die Jahre

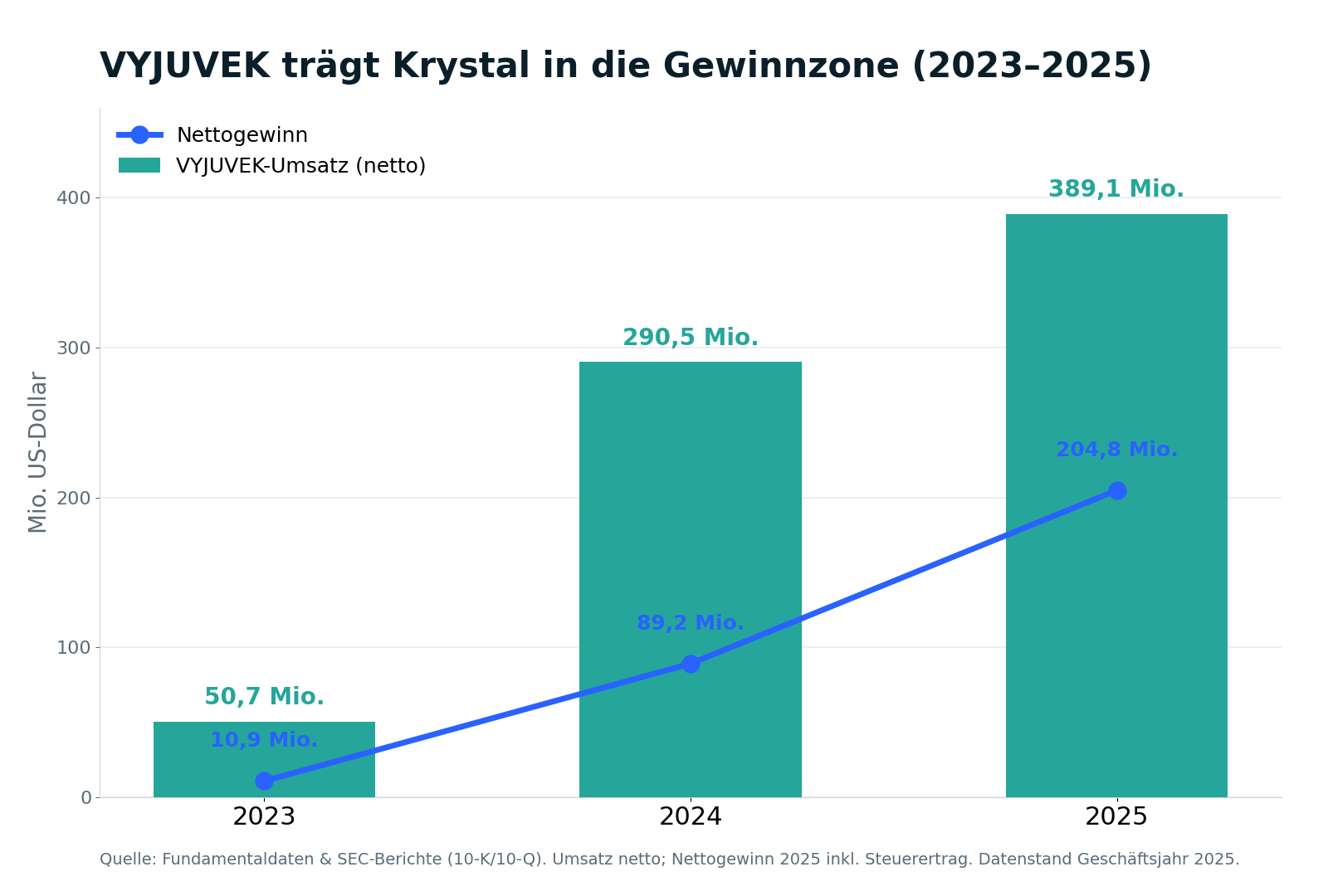

Fangen wir mit dem an, was wirklich beeindruckt. Seit der US-Zulassung im Mai 2023 hat VYJUVEK eine Umsatz-Rakete gezündet: von 50,7 Millionen US-Dollar (2023, nur wenige Monate am Markt) über 290,5 Millionen (2024) auf 389,1 Millionen (2025) — ein Plus von 33,9 Prozent allein im letzten Jahr. Kumuliert seit Markteinführung hat das eine Gel bereits 730,3 Millionen US-Dollar eingespielt. Und das Entscheidende für einen Biotech: Aus dem Umsatz wird echter Gewinn. Der Nettogewinn kletterte von 10,9 Millionen (2023) über 89,2 Millionen (2024) auf 204,8 Millionen US-Dollar (2025). Im ersten Quartal 2026 lief es weiter: 116,4 Millionen US-Dollar Umsatz nach 88,2 Millionen im Vorjahresquartal (+32 Prozent).

Doch das eigentliche Meisterstück ist die Bilanz. Ein typischer Gentherapie-Biotech verbrennt Geld und lebt von der nächsten Kapitalerhöhung — deine Anteile werden also laufend verwässert (dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden). Bei Krystal ist das Gegenteil der Fall: Zum Jahresende 2025 saß das Unternehmen auf 827,8 Millionen US-Dollar an Kasse und kurzfristigen Anlagen, ist praktisch schuldenfrei (Verschuldungsgrad nahe null) und finanziert Forschung, Vertrieb und die weltweite Expansion aus eigener Kraft. Die Eigenkapitalquote liegt bei rund 91 Prozent. Für einen Biotech ist das keine Selbstverständlichkeit — es ist die Ausnahme.

Merke: Ein Biotech, der ein zugelassenes Produkt zu 94 Prozent Bruttomarge verkauft, Gewinn schreibt und auf einer dreiviertel Milliarde Kasse sitzt, hat den gefährlichsten Teil der Reise — den Weg zur Zulassung und zur Profitabilität — bereits hinter sich. Genau deshalb ist Krystal kein Luftschloss. Und genau deshalb müssen wir umso genauer auf die drei Stellen schauen, die der Applaus gern übertönt.

Die unbequemen Wahrheiten

Bei einem Verlust-Biotech sind die unbequemen Wahrheiten offensichtlich (Geldverbrennung, Verwässerung). Bei einem Gewinner sind sie leiser — aber nicht weniger wichtig. Es sind keine Existenz-Risiken (dafür sind Kasse und Marge zu stark), sondern Fragen der Struktur und des Preises: die Abhängigkeit von einem einzigen Produkt, ein Burggraben mit Ablaufdatum samt erster Konkurrenz — und eine Pipeline, die noch nichts bewiesen hat.

Unbequeme Wahrheit Nr. 1: Der Held trägt die ganze Bühne allein

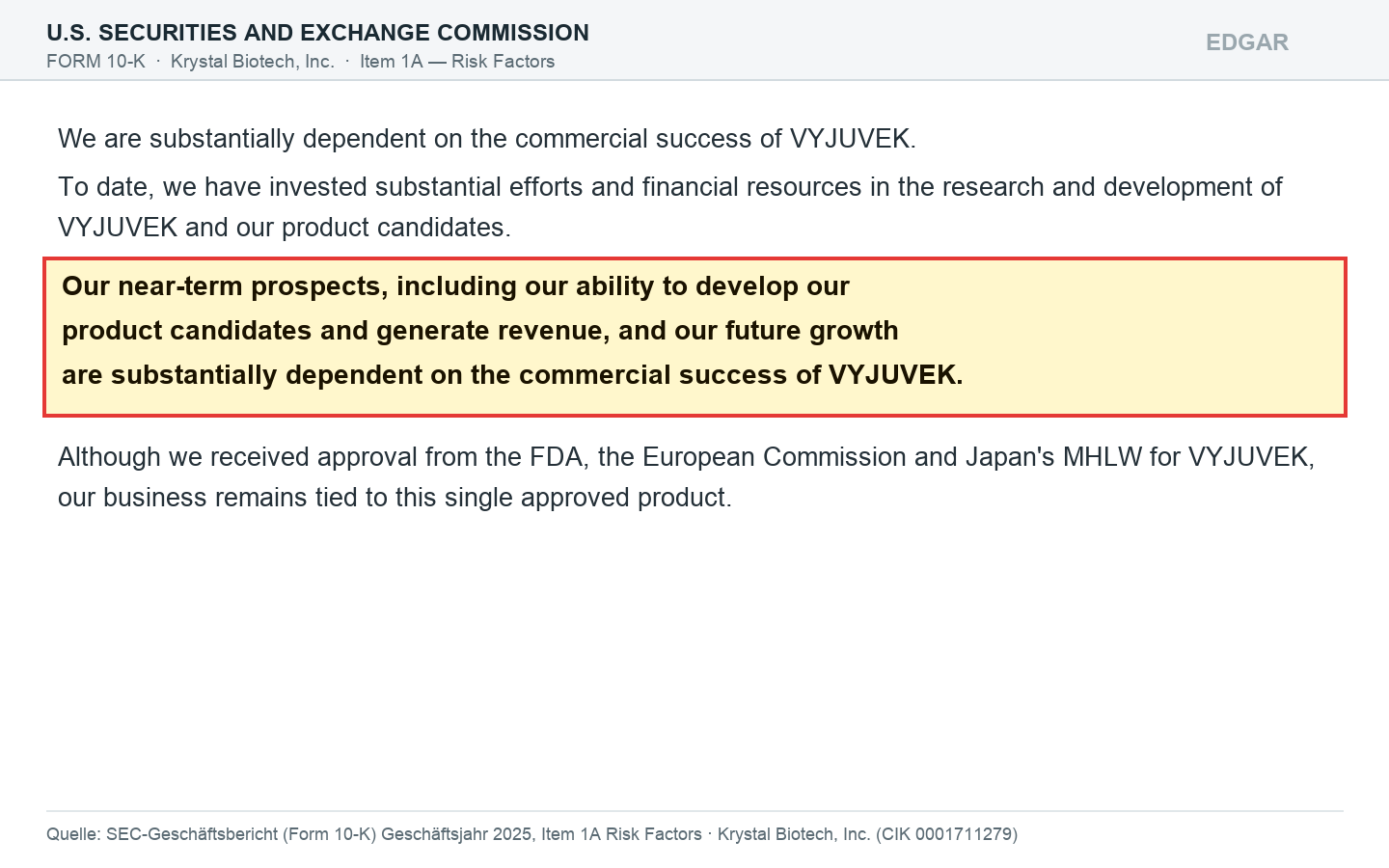

Der große Vorteil von Krystal — die Konzentration auf ein herausragendes Produkt — ist zugleich das größte Klumpenrisiko. Es gibt keinen zweiten Umsatzträger, keinen Ausgleich, wenn mit VYJUVEK etwas schiefgeht. 100 Prozent des Produktumsatzes stammen aus diesem einen Medikament. Krystal schreibt das im Geschäftsbericht mit bemerkenswerter Offenheit:

„Our near-term prospects, including our ability to develop our product candidates and generate revenue, and our future growth are substantially dependent on the commercial success of VYJUVEK."

Übersetzung: „Unsere kurzfristigen Aussichten — einschließlich unserer Fähigkeit, unsere Produktkandidaten zu entwickeln und Umsatz zu erzielen — und unser künftiges Wachstum hängen wesentlich vom kommerziellen Erfolg von VYJUVEK ab."

— Krystal Biotech, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Wie schwer wiegt das? Ehrlich gesagt: Es ist die gewichtigste Struktur-Frage der ganzen Analyse. Ein Rückschlag bei VYJUVEK — ein unerwartetes Sicherheitsproblem, Druck auf den Preis durch Kostenträger und Versicherer, ein Erstattungsstreit in einem großen Markt — würde nicht eine Sparte treffen, sondern das ganze Geschäft. Jetzt die Einordnung mit Augenmaß: Anders als bei einem Kandidaten, der noch auf die Zulassung wartet, ist VYJUVEK zugelassen, verkauft und in drei großen Regionen etabliert (USA, EU, Japan), wächst zweistellig und wirft hohe Margen ab. Die volle Kasse federt Rückschläge ab. Es ist also ein wesentliches Struktur-Risiko, kein akutes Existenz-Risiko — aber eines, das dir bei jeder Bewertung präsent sein muss: Bei Krystal kaufst du einen einzelnen Helden, kein Ensemble.

Unbequeme Wahrheit Nr. 2: Der Burggraben hat ein Ablaufdatum — und die erste Konkurrenz ist da

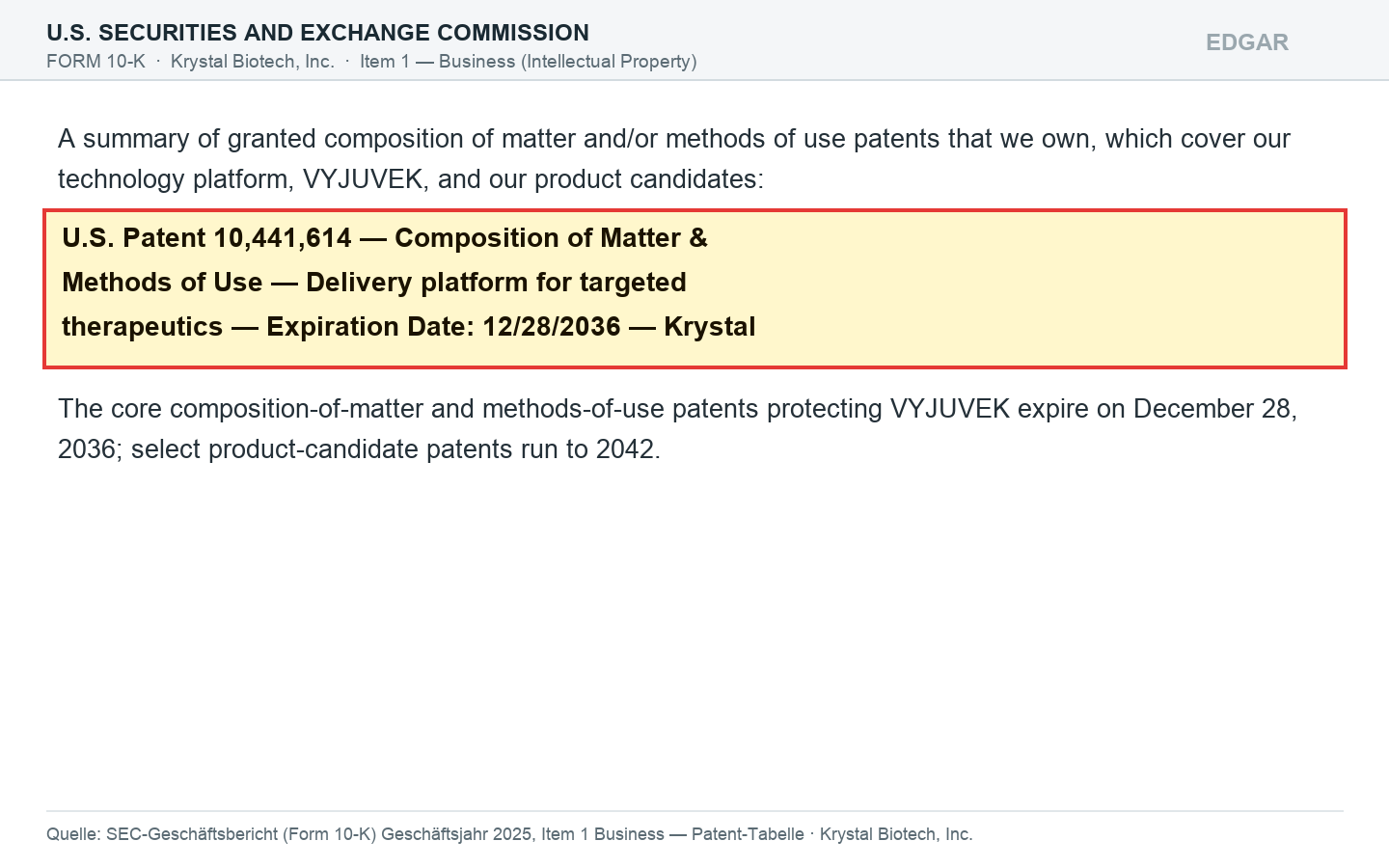

Ein Patent ist kein ewiges Eigentum, sondern ein Zeitvertrag mit dem Staat: rund zwei Jahrzehnte Exklusivität, danach gehört die Idee allen. Für Krystal heißt das konkret: Die zentralen Patente auf die Plattform und auf VYJUVEK laufen laut Patent-Tabelle im Geschäftsbericht am 28. Dezember 2036 aus (einzelne Kandidaten-Patente reichen bis 2042). Das ist noch über ein Jahrzehnt hin — aber es ist ein Datum, das im Kurs eines „ewigen" Qualitätswerts gern vergessen wird.

„U.S. Patent 10,441,614 — Composition of Matter & Methods of Use — Delivery platform for targeted therapeutics, as well as methods of its use for delivering any effector to the skin — Expiration Date: 12/28/2036 — Krystal."

Übersetzung: „US-Patent 10.441.614 — Stoffzusammensetzung & Verwendungsmethoden — Zustellplattform für zielgerichtete Therapeutika samt Methoden, einen beliebigen Wirkstoff in die Haut zu bringen — Ablaufdatum: 28.12.2036 — Krystal."

— Krystal Biotech, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1 „Business" (Patent-Tabelle)

Dazu kommt: Die Alleinstellung bröckelt bereits an den Rändern. Krystal ist zwar weiterhin die einzige redosierbare, topische Gentherapie gegen DEB — aber 2025 hat die FDA mit ZEVASKYN von Abeona Therapeutics eine erste konkurrierende (autologe, also aus körpereigenen Zellen gezüchtete) Gentherapie für DEB zugelassen. Weitere Ansätze (Castle Creek, BridgeBio/Phoenix Tissue Repair) sind in Entwicklung. Zur Fairness: VYJUVEK hat als einfach aufzutragendes Gel echte Vorteile gegenüber aufwendigen Zell-Transplantaten, und der Vorsprung ist real. Aber die Botschaft ist klar: Der Erste zu sein heißt nicht, für immer der Einzige zu bleiben. Ein Burggraben, den man nicht ständig neu befüllt, trocknet aus — hier durch Zeit (Patente) und durch Konkurrenz zugleich.

Unbequeme Wahrheit Nr. 3: Die Pipeline ist noch ein Versprechen

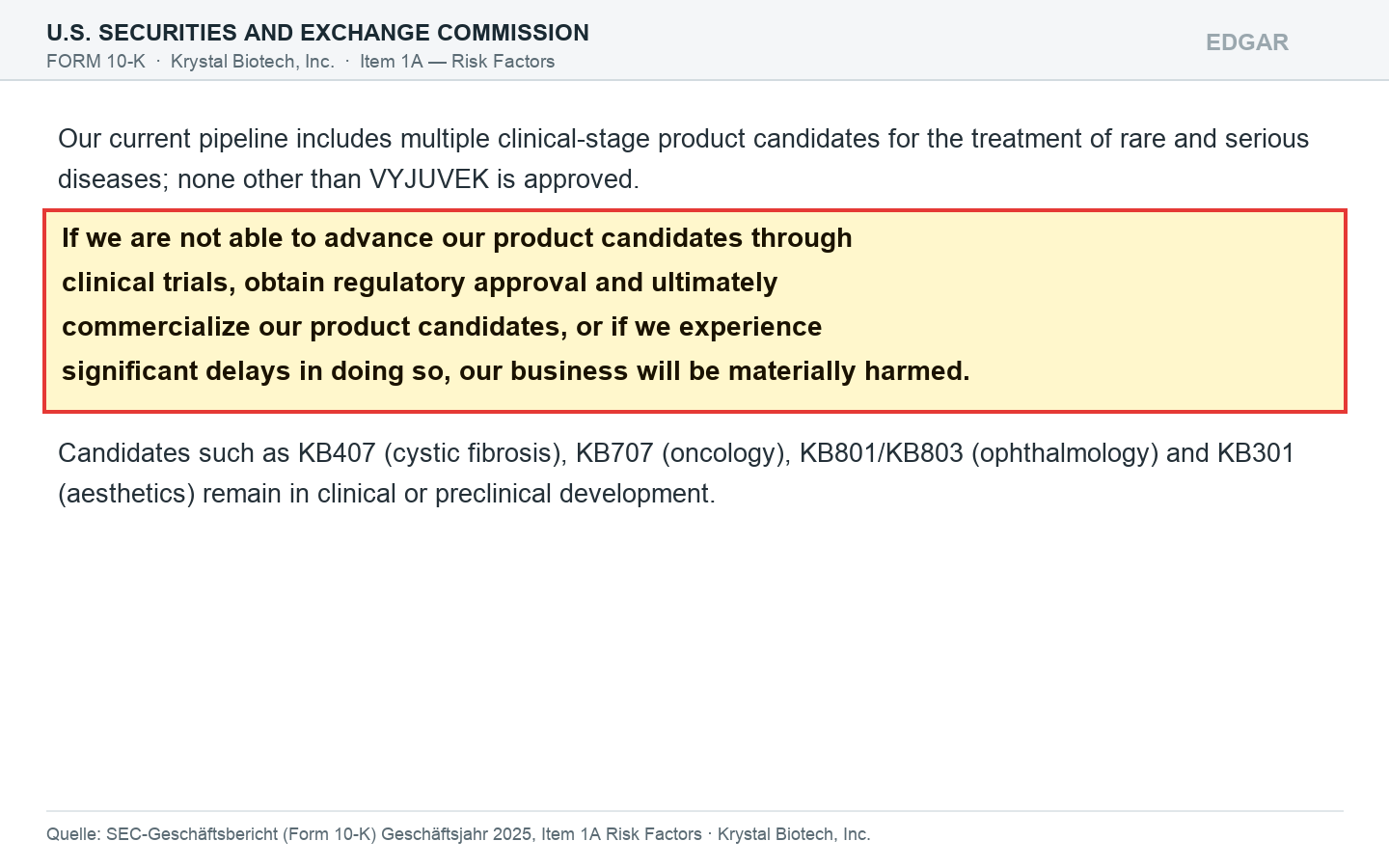

Die schönste Wachstumsfantasie von Krystal ist zugleich die unbewiesenste. Die Firma will ihre Gentherapie-Plattform von der Haut auf ganz andere Organe übertragen — und hat dafür eine ganze Reihe von Kandidaten in der Entwicklung. Aber: Kein einziger davon ist zugelassen, kein einziger bringt heute Umsatz. Krystal benennt das Risiko selbst:

„If we are not able to advance our product candidates through clinical trials, obtain regulatory approval and ultimately commercialize our product candidates, or if we experience significant delays in doing so, our business will be materially harmed."

Übersetzung: „Wenn es uns nicht gelingt, unsere Produktkandidaten durch klinische Studien voranzubringen, die behördliche Zulassung zu erhalten und sie letztlich zu vermarkten — oder wenn wir dabei erhebliche Verzögerungen erleben —, wird unser Geschäft wesentlich geschädigt."

— Krystal Biotech, Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Konkret in der Pipeline stehen unter anderem KB407 (ein inhalierbares Gel gegen die Lungenkrankheit Mukoviszidose), KB707 (in der Onkologie, gegen solide Tumoren), KB801 und KB803 (am Auge, unter anderem gegen neurotrophe Keratitis und die okulären Folgen der DEB) sowie KB301 und weitere Programme der Tochter Jeune Aesthetics in der ästhetischen Medizin. Das ist eine breite, intelligente Wette auf die Plattform — und ein echter Grund für Fantasie. Aber Fantasie ist kein Umsatz. Bis einer dieser Kandidaten die Ziellinie erreicht, bleibt Krystal ein Ein-Produkt-Unternehmen mit einer teuren Hoffnung im Hinterkopf. Wer die heutige Bewertung rechtfertigen will, muss unterstellen, dass aus mindestens einem Versprechen ein zweiter Held wird.

Bewertung — was der Optimismus kostet

Jetzt zur Kernfrage, die die Ein-Held-Blindheit so gern überspringt: Nicht »ist Krystal gut?« (ist es), sondern »was ist im Preis schon eingerechnet?«. Zur Jahresmitte 2026 bringt Krystal rund 11 Milliarden US-Dollar auf die Börsenwaage. Bezogen auf den Gewinn ergibt das ein Kurs-Gewinn-Verhältnis von rund 50, der Unternehmenswert entspricht rund dem 53-Fachen des operativen Ergebnisses vor Abschreibungen (EV/EBITDA), und das Kurs-Umsatz-Verhältnis liegt bei rund 26. Der Kurs steht dabei nahe dem Allzeithoch. Zur Einordnung: Ein solches Vielfaches ist die Bewertung eines Hoffnungsträgers, nicht eines reifen Cashflow-Wertes — der Markt bezahlt hier nicht das heutige Geschäft, sondern die Erwartung, dass VYJUVEK weiter international wächst und die Pipeline liefert.

Wie ordnet man das ein? Nüchtern betrachtet ist das kein Schnäppchen, sondern ein voller Optimismus-Preis. Ein Kurs-Umsatz von 26 verzeiht keine Enttäuschung: Verlangsamt sich das VYJUVEK-Wachstum, gerät der Preis unter Erstattungsdruck oder stolpert ein Pipeline-Kandidat, fehlt der Sicherheitspuffer, den ein günstigerer Einstieg böte. Es gibt eine Gegenwette, die man kennen sollte: Ein profitables Biotech mit einer seltenen Krankheit, voller Kasse und breiter Plattform ist ein klassisches Übernahmeziel für einen großen Pharmakonzern — und der institutionelle Streubesitz ist mit über 99 Prozent außergewöhnlich hoch. Eine solche Übernahme-Fantasie ist real, aber Spekulation: In den ausgewerteten Unterlagen findet sich kein Hinweis auf ein laufendes Gebot, eine strategische Überprüfung oder einen aktivistischen Investor. Merke: Ein guter Betrieb und eine gute Aktie sind nicht dasselbe. Der Betrieb ist stark. Ob die Aktie auf diesem Niveau stark ist, hängt am Preis — und der nimmt viel Zukunft vorweg.

Chancen und Risiken auf einen Blick

Was für Krystal spricht:

- Der seltene profitable Gentherapie-Biotech: zugelassenes Produkt (VYJUVEK), Umsatz 389,1 Millionen US-Dollar (2025, +33,9 %), Bruttomarge 94 Prozent, EBIT-Marge rund 46 Prozent, Nettogewinn 204,8 Millionen — belegt statt behauptet.

- Bilanz-Festung: 827,8 Millionen US-Dollar Kasse und kurzfristige Anlagen, praktisch schuldenfrei, Eigenkapitalquote rund 91 Prozent — keine erzwungene Verwässerung, Expansion aus eigener Kraft.

- Internationale Wachstumsspur: nach den USA (2023) auch EU (April 2025) und Japan (Juli 2025) zugelassen; weltweit erste redosierbare, topische Gentherapie gegen DEB, mit echtem Anwendungsvorteil gegenüber Zell-Transplantaten.

- Plattform-Fantasie: dieselbe HSV-1-Technologie zielt auf Lunge (KB407), Auge (KB801/KB803), Onkologie (KB707) und Ästhetik (Jeune) — ein breiter Fächer möglicher zweiter Standbeine.

Was dagegen spricht:

- Ein-Produkt-Abhängigkeit: 100 Prozent des Produktumsatzes aus VYJUVEK; Krystal ist laut Geschäftsbericht »wesentlich vom kommerziellen Erfolg« dieses einen Medikaments abhängig — keinerlei Umsatz-Diversifikation.

- Burggraben mit Ablaufdatum plus Konkurrenz: Kern-Patente laufen Ende 2036 aus; mit Abeonas ZEVASKYN ist 2025 die erste konkurrierende DEB-Gentherapie zugelassen worden.

- Pipeline noch unbewiesen: kein Kandidat außer VYJUVEK ist zugelassen oder bringt Umsatz; ein großer Teil der Bewertung ruht auf Erwartungen, die sich erst bestätigen müssen.

- Voller Optimismus-Preis am Allzeithoch: KGV rund 50, EV/EBITDA rund 53, Kurs-Umsatz rund 26 — wenig Sicherheitspuffer, wenn Wachstum oder Erstattung enttäuschen. Zudem war der Rekordgewinn 2025 durch einen einmaligen Steuerertrag geschönt.

Ein menschliches Fazit

Erinnerst du dich an die Ein-Held-Blindheit vom Anfang — den Reflex, ein einziges überragendes Produkt so zu bewundern, dass man die Abhängigkeit dahinter nicht mehr sieht? Nach dem Blick in die Berichte weißt du jetzt, warum sie bei Krystal besonders tückisch ist: nicht, weil der Held fraglich wäre, sondern gerade weil er so überzeugend ist. VYJUVEK ist ein medizinischer Durchbruch, das Geschäft ist profitabel, die Bilanz eine Festung, die internationale Expansion läuft. Das alles ist wahr — und genau deshalb fällt es so leicht, den Preis und die drei leisen Wahrheiten zu übersehen.

Denn die andere Hälfte ist ebenso echt: Die ganze Firma steht heute auf einem einzigen Produkt, dessen Patente 2036 auslaufen und dessen Alleinstellung von der ersten Konkurrenz angeknabbert wird, während die Pipeline noch nichts bewiesen hat — und die Aktie wird zum vollen Optimismus-Preis nahe dem Allzeithoch gehandelt. Keiner dieser Punkte ist für sich ein Existenz-Risiko; zusammen ergeben sie die nüchterne Einordnung, dass hier ein sehr gutes Unternehmen zu einem sehr optimistischen Preis notiert. Ein hervorragendes Medikament und eine hervorragende Aktie sind eben nicht dasselbe: Das Erste hängt am Nutzen für die Patienten, das Zweite auch am Einstiegspreis.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest: nicht darauf, ob Krystal ein starkes Unternehmen ist — das ist geklärt —, sondern darauf, dass ein einzelner Held das Stück über Jahre allein trägt und den bereits gezahlten Applaus rechtfertigt. Ein Ensemble fällt seltener aus. Ob der eine Held reicht, entscheidet am Ende der Preis, den du für den Platz im Parkett bezahlst.

Quellen

- Krystal Biotech, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 17.02.2026)

- Krystal Biotech, Inc. — SEC-Quartalsbericht (10-Q), Q1 2026 (per 31.03.2026, eingereicht 04.05.2026)

- Krystal Biotech, Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A) vom 03.04.2026 (Beneficial Ownership Gründer-Ehepaar Krishnan, 5-Prozent-Halter); ergänzend das 10-K Geschäftsjahr 2024 (eingereicht 19.02.2025).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Zulassung positiv

- VYJUVEK ist die weltweit erste redosierbare, topische Gentherapie gegen die schwere Hautkrankheit DEB — zugelassen in den USA (Mai 2023), der EU (April 2025) und Japan (Juli 2025). Ein echter medizinischer Durchbruch mit klarem Anwendungsvorteil gegenüber aufwendigen Zell-Transplantaten und internationaler Wachstumsspur.

- Profitabilität & Bilanz positiv

- Der seltene profitable Gentherapie-Biotech: Umsatz 389,1 Millionen US-Dollar (2025, +33,9 %), Bruttomarge 94 Prozent, EBIT-Marge rund 46 Prozent, Nettogewinn 204,8 Millionen. Kasse und kurzfristige Anlagen 827,8 Millionen, praktisch schuldenfrei, Eigenkapitalquote rund 91 Prozent — keine erzwungene Verwässerung. Deshalb schlagen sogar Buffett- und Qualitäts-Filter an.

- Ein-Produkt-Abhängigkeit neutral

- 100 Prozent des Produktumsatzes stammen aus VYJUVEK; Krystal ist laut Geschäftsbericht »wesentlich vom kommerziellen Erfolg« dieses einen Medikaments abhängig. Weil das Produkt zugelassen, wachsend und in drei Regionen etabliert ist und die Kasse voll ist, ein wesentliches Struktur-Risiko — aber kein akutes Existenz-Risiko. Ein Held, kein Ensemble.

- Pipeline, Patente & Wettbewerb neutral

- Die Plattform-Fantasie ist breit (KB407 Lunge, KB707 Onkologie, KB801/KB803 Auge, Jeune Ästhetik), aber komplett unbewiesen — kein Kandidat außer VYJUVEK ist zugelassen. Zugleich laufen die Kern-Patente Ende 2036 aus, und mit Abeonas ZEVASKYN ist 2025 die erste konkurrierende DEB-Gentherapie zugelassen worden. Struktur-Funde mit langem Horizont.

- Bewertung & Kurs negativ

- Nach der Rally ist der Optimismus teuer: KGV rund 50, EV/EBITDA rund 53, Kurs-Umsatz rund 26 — bei einem Kurs nahe dem Allzeithoch. Das ist die Bewertung eines Hoffnungsträgers; ein Kurs-Umsatz von 26 verzeiht keine Enttäuschung beim Wachstum, bei der Erstattung oder in der Pipeline. Zudem war der Rekordgewinn 2025 durch einen einmaligen Steuerertrag geschönt.

Krystal Biotech ist die seltene Ausnahme: ein profitabler Gentherapie-Biotech. Das Gel VYJUVEK gegen die Hautkrankheit Epidermolysis bullosa ist in den USA, der EU und Japan zugelassen, brachte 2025 rund 389 Millionen US-Dollar Umsatz bei 94 Prozent Bruttomarge und 204,8 Millionen Nettogewinn, und die Kasse ist mit 827,8 Millionen prall gefüllt — deshalb die 24 Scanner-Treffer bis hin zu Buffett und Best of All. Doch der Geschäftsbericht (10-K) zeigt drei leise Wahrheiten: 100 Prozent des Umsatzes hängen an einem Produkt, die Kern-Patente laufen 2036 aus (und die erste Konkurrenz ist zugelassen), und die Pipeline hat noch nichts bewiesen. Dazu ein Kurs, der nahe dem Allzeithoch ein KGV von rund 50 und ein Kurs-Umsatz von rund 26 verlangt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund, Stand 10.07.2026): (1) Ein-Produkt-Abhängigkeit — 100 Prozent des Produktumsatzes aus VYJUVEK; Eintrittsfall = ein Rückschlag bei VYJUVEK (Sicherheit, Erstattungsdruck) trifft das ganze Geschäft, ABER Produkt ist zugelassen, wachsend, in drei Regionen etabliert, Kasse 827,8 Mio. US-Dollar federt ab → wesentlicher Struktur-Fund, kein Existenz-Fund. (2) Patentablauf 2036 + erste Konkurrenz (ZEVASKYN) — langer Horizont (über zehn Jahre), Vorsprung real → Struktur-Fund ohne akutes Stimmrecht. (3) Pipeline unbewiesen — kein Kandidat außer VYJUVEK zugelassen; Wette, kein Verlust → Struktur-Fund. (4) Bewertung — KGV ~50, EV/EBITDA ~53, KUV ~26 nahe Allzeithoch → Preis-Fund. Kein Existenz-Fund; mehrere gehäufte Struktur- und Preis-Funde → eine Stufe von »kaufen« auf »halten«, ausdrücklich nicht auf »beobachten« oder »vorsicht«.

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (Börsenwert ~11 Mrd. US-Dollar, KGV ~50, EV/EBITDA ~53, KUV ~26, KBV ~8); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026 (per 31.03.2026). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Der Nettogewinn 2025 von 204,8 Millionen US-Dollar enthält einen einmaligen Steuerertrag von rund 15,4 Millionen (Ergebnis vor Steuern 189,5 Millionen); die USA-Bundes-Verlustvorträge wurden 2025 vollständig genutzt. Umsatz-, Ergebnis- und Bilanzreihen stammen aus dem 10-K 2025, dem 10-K 2024 und dem 10-Q Q1 2026. Sonderlagen-Screening: nur passive SC 13G/13G-A (FMR/Fidelity, BlackRock, Avoro), kein SC 13D/Aktivist, keine angekündigte Übernahme oder strategische Überprüfung, keine Poison Pill. Die Übernahme-Fantasie (profitables Rare-Disease-Biotech, ~99 % institutioneller Streubesitz) ist plausibel, aber durch kein Filing belegt und daher reine Spekulation.

- KI-Akte: Kategorie »nutzt« (bewertet 10.07.2026) — Krystal verkauft keine KI (das Kerngeschäft ist Gentherapie), setzt laut Geschäftsbericht (10-K) aber »in begrenzten Fällen« KI-Plattformen für konkrete geschäftliche Zwecke ein und will KI nutzen, um Entdeckung/Entwicklung von Produktkandidaten zu beschleunigen und die Fertigung zu optimieren. KI ist damit ein internes Effizienz-Werkzeug, keine Umsatzquelle; die AI-Risk-Factor-Passage bleibt allgemeine Boilerplate (kein »bedroht«).

Häufige Fragen

Krystal Biotech (Nasdaq: KRYS) ist ein Gentherapie-Unternehmen mit Sitz in Pittsburgh. Sein zugelassenes Produkt VYJUVEK ist ein Gel, das man auf die Haut aufträgt und das eine gesunde Kopie eines defekten Gens in die Hautzellen einschleust — eine korrektive Gentherapie gegen die schwere Erbkrankheit dystrophe Epidermolysis bullosa (DEB, »Schmetterlingskrankheit«). VYJUVEK ist in den USA (2023), der EU (2025) und Japan (2025) zugelassen und macht Krystal profitabel.

Weil es Geld verdient. Die allermeisten Gentherapie-Biotechs schreiben jahrelang Verluste und leben von Kapitalerhöhungen. Krystal dagegen erzielte 2025 rund 389 Millionen US-Dollar Umsatz bei 94 Prozent Bruttomarge, einen Nettogewinn von rund 204,8 Millionen und sitzt auf 827,8 Millionen US-Dollar Kasse — praktisch schuldenfrei. Deshalb schlägt die Aktie sogar in Qualitäts- und Buffett-Filtern an, was bei einem Biotech extrem selten ist.

Sehr groß: 100 Prozent des Produktumsatzes stammen aus VYJUVEK. Krystal schreibt im Geschäftsbericht (10-K) selbst, die kurzfristigen Aussichten und das künftige Wachstum hingen »wesentlich vom kommerziellen Erfolg von VYJUVEK« ab. Weil das Produkt aber zugelassen, verkauft und in drei Regionen (USA, EU, Japan) etabliert ist und die Kasse voll ist, ist das ein wesentliches Struktur-Risiko, aber kein akutes Existenz-Risiko.

Die zentralen Patente auf die Gentherapie-Plattform und VYJUVEK laufen laut Patent-Tabelle im Geschäftsbericht (10-K) am 28. Dezember 2036 aus; einzelne Patente für Pipeline-Kandidaten reichen bis 2042. Bis dahin sind es noch über zehn Jahre. Zugleich ist mit ZEVASKYN von Abeona Therapeutics 2025 die erste konkurrierende DEB-Gentherapie in den USA zugelassen worden — die Alleinstellung bröckelt also bereits an den Rändern.

Krystal überträgt seine Plattform auf weitere Organe: KB407 (inhalierbar, gegen die Lungenkrankheit Mukoviszidose), KB707 (Onkologie, solide Tumoren), KB801 und KB803 (am Auge, u. a. neurotrophe Keratitis und okuläre DEB-Folgen) sowie KB301 und weitere Programme der Tochter Jeune Aesthetics in der ästhetischen Medizin. Wichtig: Keiner dieser Kandidaten ist zugelassen oder bringt heute Umsatz — die Pipeline ist Fantasie, noch kein Ertrag.

Sie ist voll, sehr optimistisch bewertet. Das Kurs-Gewinn-Verhältnis liegt bei rund 50, der Unternehmenswert zu operativem Ergebnis (EV/EBITDA) bei rund 53, das Kurs-Umsatz-Verhältnis bei rund 26 — und der Kurs steht nahe dem Allzeithoch. Das ist die Bewertung eines Hoffnungsträgers: Der Markt bezahlt nicht das heutige Geschäft, sondern die Erwartung, dass VYJUVEK weiter international wächst und die Pipeline liefert. Wenig Sicherheitspuffer für Enttäuschungen. Das ist eine Aussage über den Preis, nicht über die Qualität.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.