Offerpad-Aktie: Ein Hauskäufer mit Umsatz-Bewertung von 0,05 — warum das kein Schnäppchen ist

Offerpad kauft dir dein Haus per Klick ab, renoviert es und hofft auf die Marge dazwischen. Auf dem Papier wirkt die Aktie spottbillig: Der Börsenwert entspricht nur rund fünf Prozent des Jahresumsatzes. Doch bei diesem »iBuyer« ist der Umsatz fast alles und der Gewinn nichts — die Bruttomarge liegt bei gut sieben Prozent, der Umsatz halbierte sich zuletzt binnen eines Jahres, und der schöne Cashflow, den unsere Filter aufspüren, stammt aus dem Ausverkauf des eigenen Hausbestands. Wir haben fünf SEC-Berichte gelesen und nachgerechnet, was hinter der Mini-Bewertung steckt. Kein Rat, was du tun sollst — nur eine ehrliche Inventur eines Geschäftsmodells, das teuer ist, gerade weil es billig aussieht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der so verführerisch ist, dass er einen ganzen Anlagestil geprägt hat: Wir sehen eine niedrige Kennzahl und denken »billig«. Eine Aktie, deren Börsenwert nur einem Bruchteil des Jahresumsatzes entspricht, muss doch ein Schnäppchen sein — sonst wäre sie nicht so günstig zu haben. Nennen wir diesen Reflex die Optisch-billig-Falle. Das Tückische daran: Manchmal ist eine Aktie nicht billig, sondern zu Recht billig. Der Markt zahlt wenig, weil hinter der großen Umsatzzahl kaum Gewinn steckt — und im schlechten Fall gar keiner. Bei Offerpad Solutions (NYSE: OPAD) ist die Bewertung auf den ersten Blick geradezu absurd niedrig: Das Kurs-Umsatz-Verhältnis liegt bei rund 0,05. Machen wir also einen Deal: Bevor du zugreifst, weil »so billig kann's ja gar nicht bleiben«, öffnen wir gemeinsam den Bericht und schauen, warum der Markt hier so wenig zahlt. Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Offerpad eigentlich macht — Häuser kaufen per Klick

Offerpad ist ein sogenannter iBuyer (»instant buyer«, Sofort-Käufer). Das Prinzip ist bestechend einfach: Du willst dein Haus verkaufen, tippst die Adresse in Offerpads Website, und die Firma macht dir binnen kurzer Zeit ein verbindliches Bar-Kaufangebot — kein Makler, keine Besichtigungen, kein monatelanges Warten. Sagst du ja, kauft Offerpad dir das Haus ab, bessert es auf (»renovate«), und verkauft es mit hoffentlich etwas Aufschlag weiter. Man kann es sich vorstellen wie einen Gebrauchtwagenhändler — nur für Wohnhäuser: ankaufen, herrichten, weiterverkaufen, an der Spanne verdienen.

Damit das Angebot in Sekunden steht, steckt hinter dem Klick ein Preismodell. Offerpads hauseigene Bewertungs-Engine namens »Offercomp« nutzt maschinelles Lernen und künstliche Intelligenz und bewertet nach eigenen Angaben mehr als 100.000 Immobilien pro Jahr automatisch; Bilderkennung schätzt sogar die Renovierungskosten. Das ist die attraktive Seite der Geschichte — Technologie, die einen zähen, teuren Prozess bequem macht. Aber der Haken steckt in der Betriebswirtschaft dahinter, und den muss man verstehen, um die Aktie einzuordnen: Jedes Haus, das Offerpad kauft, wird zu Inventar auf der eigenen Bilanz. Die Firma bindet also echtes Geld in echten Immobilien — finanziert überwiegend auf Kredit. Und wenn das Angebot einmal beim vollen Verkaufspreis wieder herausgeht, bucht Offerpad diesen ganzen Betrag als Umsatz. Merk dir dieses Spannungsfeld, es zieht sich durch alles Weitere: Der Umsatz ist gigantisch, weil er die vollen Hauspreise enthält — der Gewinn ist winzig, weil zwischen Ankauf und Verkauf kaum etwas übrig bleibt.

Nach dem Zins- und Immobilienschock von 2022 wurde aus diesem Modell für die ganze Branche ein Problem: Wer Häuser auf Kredit hält, während die Preise stocken und die Finanzierung teurer wird, sitzt schnell auf Ware, die weniger wert ist als gedacht. Der große Rivale Opendoor rutschte tief in die Verlustzone; Offerpad ging denselben Weg — nur eine Nummer kleiner.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei Offerpad ist bezeichnend, wie wenige und welche Filter anschlagen (Datenstand 9. Juli 2026): kein einziger Wachstums-, Qualitäts- oder Momentum-Filter, sondern ausschließlich drei reine Bewertungs- und Cashflow-Ranglisten — das »KUV-Ranking« (Kurs-Umsatz-Verhältnis), das »KCF-Ranking« (Kurs-Cashflow) und das »K-FCF-Ranking« (Kurs-freier-Cashflow). So findest du die Aktie selbst: auf boersenlotse.de im Menü „Scanner" einen der drei Filter öffnen und die Zeile OPAD suchen.

Und hier ist die ehrliche Einordnung, die dir kein Kennzahlen-Screener von allein liefert: Ein niedriges Kurs-Umsatz-Verhältnis ist bei einem verlustreichen iBuyer kein Qualitätssignal. Es liegt in der Natur des Geschäfts. Weil Offerpad die vollen Hauspreise als Umsatz verbucht, ist der Umsatz strukturell riesig — ein Kurs-Umsatz-Verhältnis von 0,05 sagt deshalb fast nichts über »billig« aus, sondern nur, dass hier viel Umsatz mit wenig Marge durchläuft. Genauso beim Cashflow: Dass Offerpad im Cashflow-Ranking auftaucht, klingt nach Stärke — ist aber, wie wir gleich sehen, das Geräusch einer Firma, die ihren Hausbestand abverkauft. Drei niedrige Kennzahlen, kein einziger Qualitätsfilter: Das ist keine Kaufliste, das ist eine Warnung, genauer hinzuschauen.

Die Zahlen über die Jahre: viel Umsatz, fast nie ein Gewinn

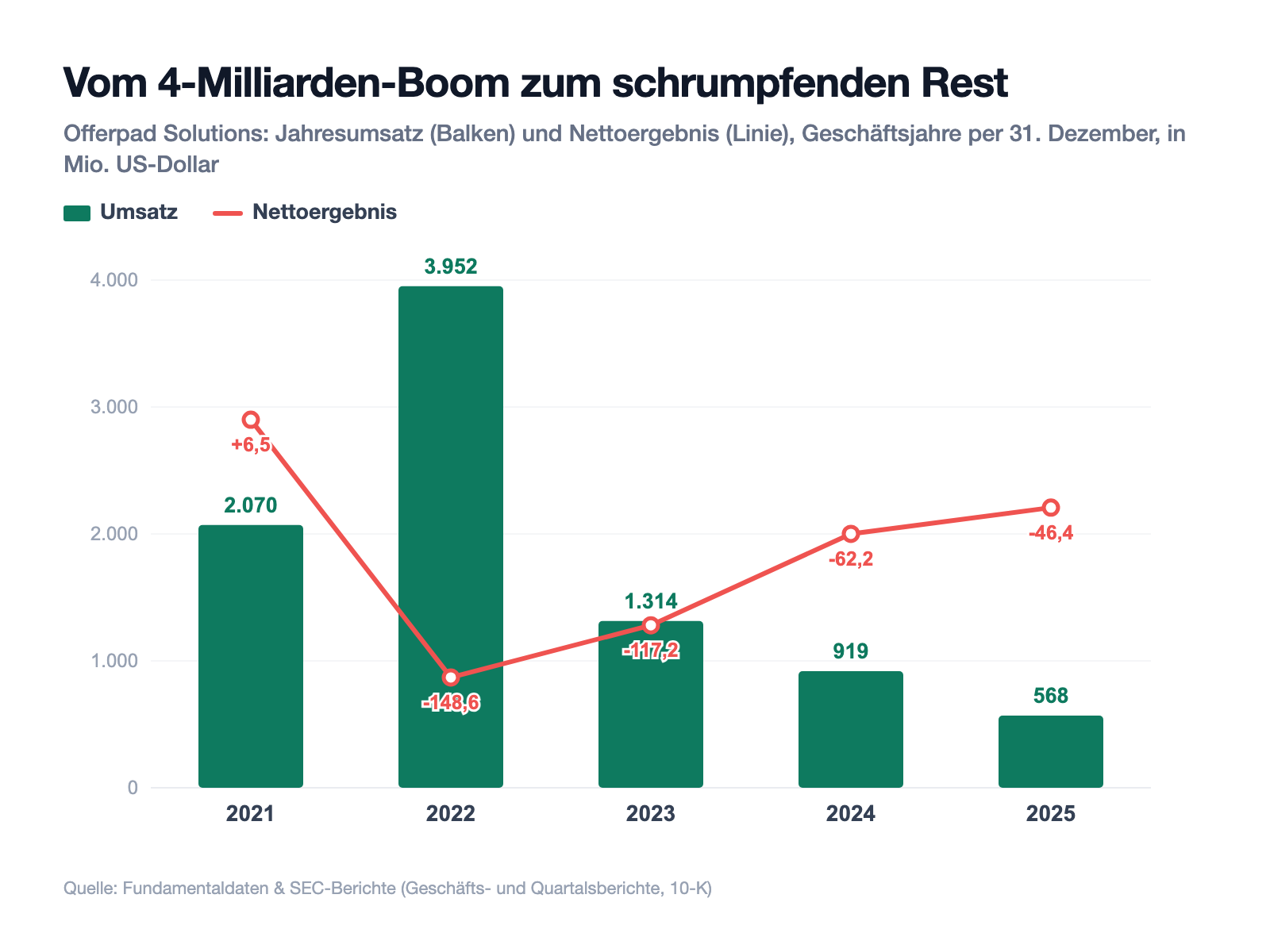

Fangen wir mit dem an, was wirklich beeindruckt — der schieren Größe. Auf dem Höhepunkt des Immobilienbooms 2022 setzte Offerpad 3,95 Milliarden US-Dollar um. Das ist eine Menge Holz für eine Firma dieser Größe. Nur: Aus diesem gewaltigen Umsatz wurde nie ein verlässlicher Gewinn. In der gesamten Reihe von 2020 bis 2025 gab es genau ein profitables Jahr — 2021, mitten im Boom, mit einem hauchdünnen Plus von 6,5 Millionen. Danach ging es nur noch bergab und in die roten Zahlen.

Der Absturz seit 2022 ist kein Ausrutscher, sondern eine bewusste Schrumpfkur: Nach dem Zinsschock drosselte Offerpad den Ankauf, um die Verluste zu begrenzen. 2025 sank der Umsatz um 38,2 Prozent auf 567,8 Millionen US-Dollar, die Zahl der verkauften Häuser fiel von 2.707 auf 1.591 (−41 Prozent). Und das erste Quartal 2026 zeigt, dass die Talfahrt noch nicht vorbei ist: nur noch 80,1 Millionen Umsatz (−50,2 Prozent gegenüber dem Vorjahresquartal) und ganze 211 verkaufte Häuser (−54,1 Prozent). Bei einem Umsatz von 567,8 Millionen und Umsatzkosten von 525,8 Millionen blieb 2025 ein Bruttogewinn von rund 42,0 Millionen — eine Bruttomarge von etwa 7,4 Prozent, also rund 26.000 US-Dollar je verkauftes Haus, bevor überhaupt eine Zinszahlung, ein Gehalt oder eine Marketingausgabe abgezogen ist. Danach steht ein Nettoverlust von 46,4 Millionen. Merke: Wenn zwischen Ankauf und Verkauf nur sieben Cent je Umsatz-Dollar hängen bleiben, ist jeder Sturm im Häusermarkt gefährlich.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Cashflow, den die Filter loben, kommt aus dem Ausverkauf

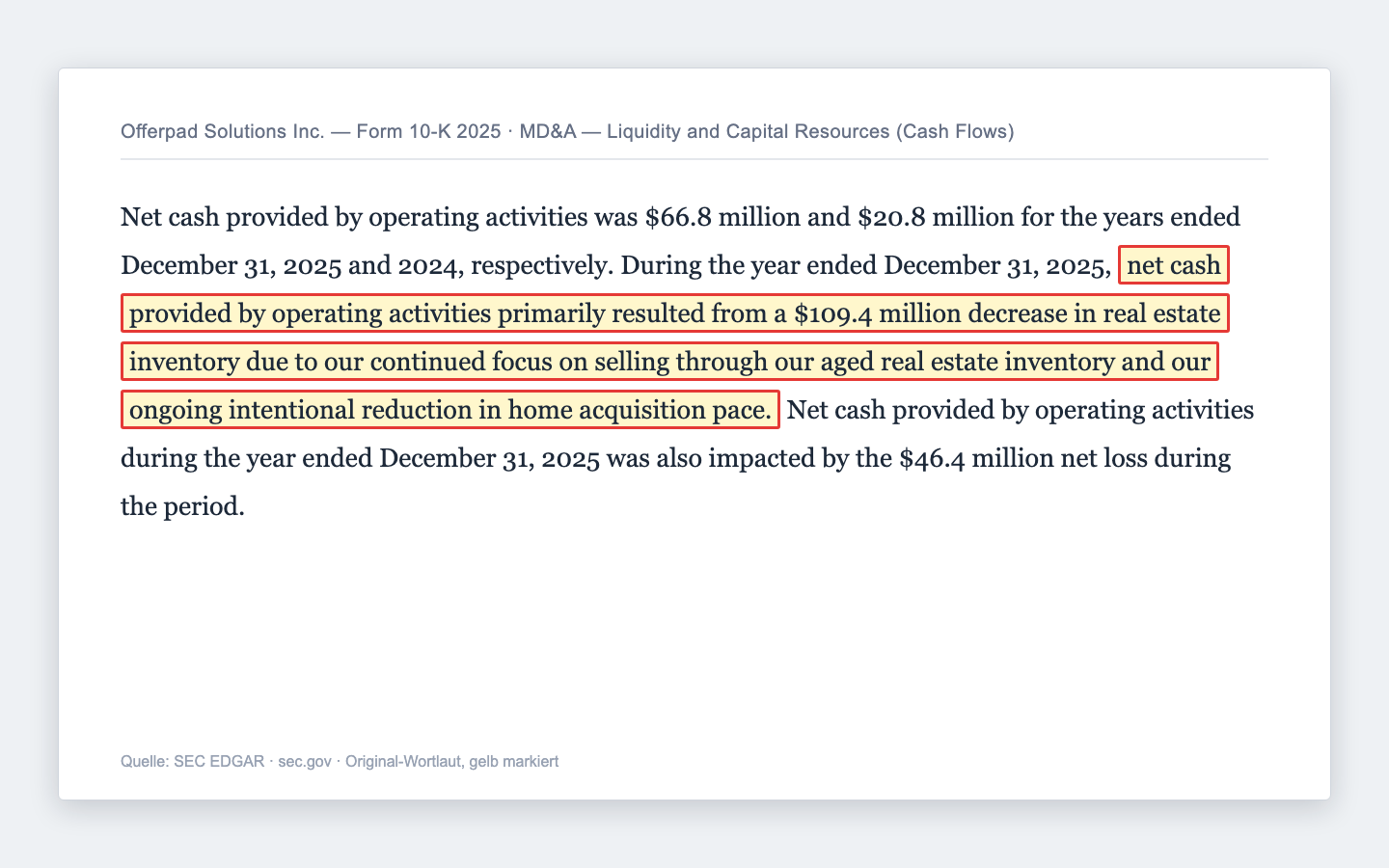

Hier lösen wir das Rätsel der Optisch-billig-Falle. Warum taucht ein dauerhaft defizitäres Unternehmen ausgerechnet in den Cashflow-Ranglisten auf? Weil Offerpad 2025 tatsächlich einen positiven operativen Mittelzufluss von 66,8 Millionen US-Dollar auswies. Klingt gesund. Ist es aber nicht — der Geschäftsbericht sagt selbst, woher das Geld kam:

„During the year ended December 31, 2025, net cash provided by operating activities primarily resulted from a $109.4 million decrease in real estate inventory due to our continued focus on selling through our aged real estate inventory and our ongoing intentional reduction in home acquisition pace."

Übersetzung: „Im Geschäftsjahr 2025 stammte der operative Mittelzufluss vor allem aus einem Rückgang des Immobilien-Inventars um 109,4 Millionen US-Dollar — Folge unseres anhaltenden Fokus, das gealterte Immobilien-Inventar abzuverkaufen, und unserer fortgesetzten, bewussten Drosselung des Ankaufstempos."

— Offerpad Solutions Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A — Liquidity and Capital Resources

Das ist der entscheidende Punkt. Wenn ein Händler sein Lager leerräumt und nicht wieder auffüllt, fließt kurzfristig viel Geld herein — aber nicht, weil das Geschäft floriert, sondern weil es kleiner wird. Das ist Cashflow aus Substanz, nicht aus Ertrag. Er hört genau in dem Moment auf, in dem der Hausbestand abverkauft ist. Ein Kurs-Cashflow-Verhältnis, das diesen Einmal-Effekt für bare Münze nimmt, misst die Firma an einem Vorgang, der sich nicht wiederholen lässt. Deshalb ist die »Billigkeit« im Cashflow-Ranking trügerisch: Sie beschreibt eine Schrumpfung, keine Stärke.

Unbequeme Wahrheit Nr. 2: Hauchdünne Marge — und die Häuser tragen das Preisrisiko

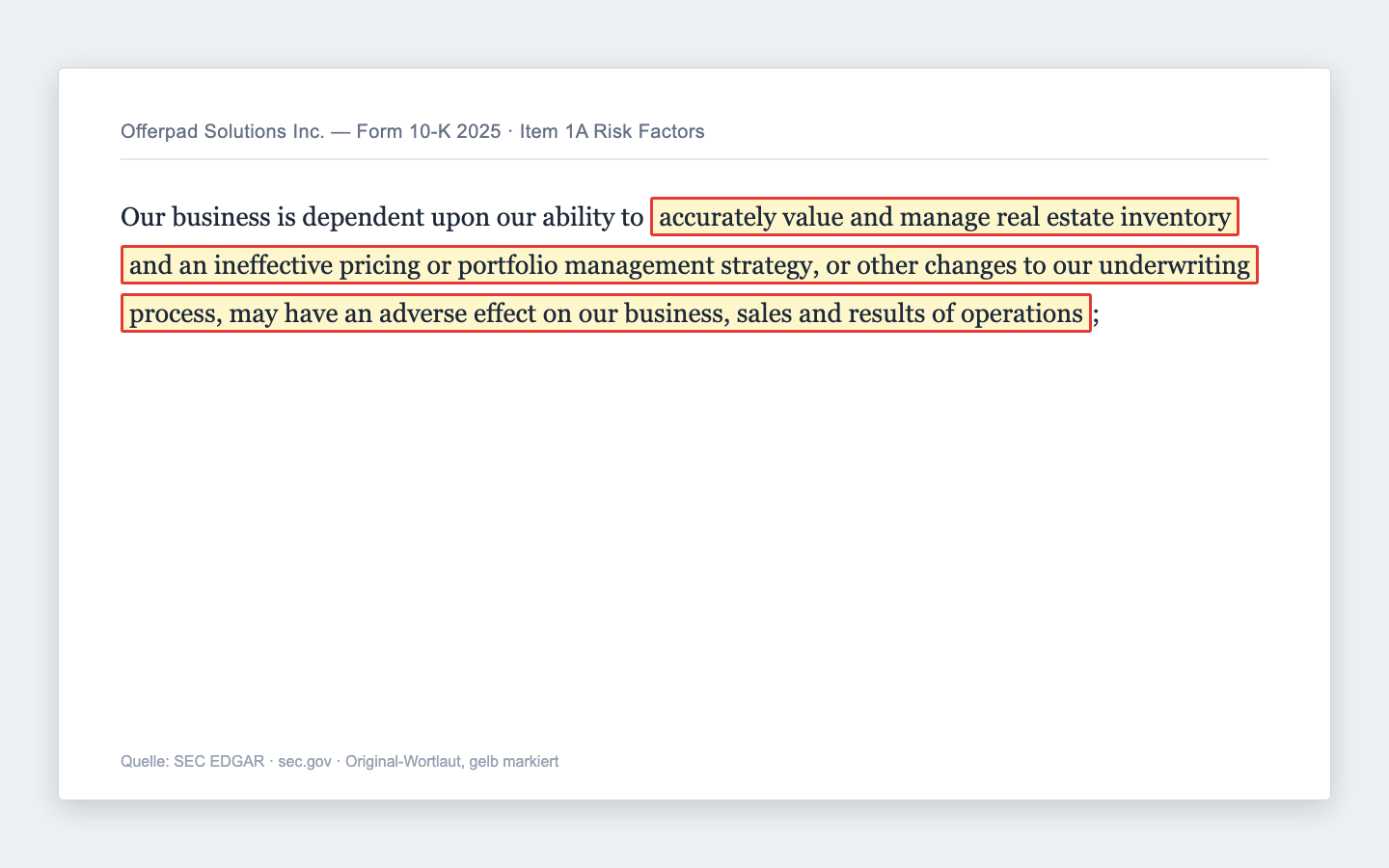

Ein Geschäft mit gut sieben Prozent Bruttomarge hat keinen Fehlerpuffer. Fällt der Häusermarkt, während Offerpad auf Vorräten sitzt, kann aus der schmalen Spanne schnell ein Minus werden — denn die Immobilien liegen zum Einkaufswert auf der Bilanz und müssen bei Wertverfall abgeschrieben werden. Genau dieses Risiko benennt der Geschäftsbericht als eine der zentralen Abhängigkeiten des Unternehmens:

„Our business is dependent upon our ability to accurately value and manage real estate inventory and an ineffective pricing or portfolio management strategy, or other changes to our underwriting process, may have an adverse effect on our business, sales and results of operations."

Übersetzung: „Unser Geschäft hängt von unserer Fähigkeit ab, Immobilien-Inventar korrekt zu bewerten und zu steuern; eine unwirksame Preis- oder Portfoliostrategie oder andere Änderungen unseres Prüfungs- und Ankaufsprozesses können sich nachteilig auf Geschäft, Umsatz und Ergebnis auswirken."

— Offerpad Solutions Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

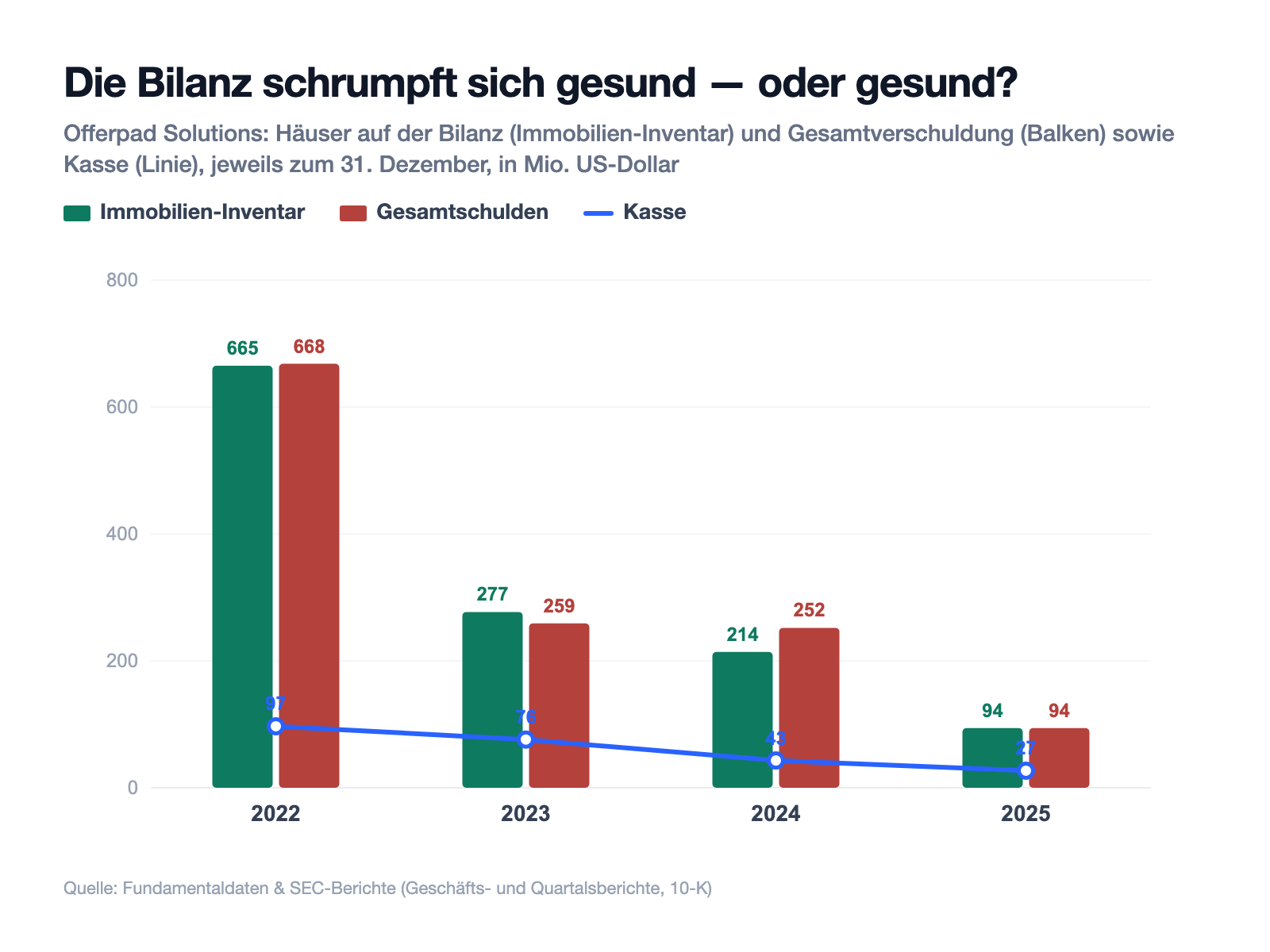

Zur Einordnung der Größenordnung: Zum 31.12.2025 lagen Häuser im Wert von 93,8 Millionen US-Dollar als Inventar auf der Bilanz — mehr als das Doppelte des bilanziellen Eigenkapitals von rund 38 Millionen. Auf dem Höhepunkt 2022 waren es sogar 664,7 Millionen. Jeder Prozentpunkt, den der Wert dieser Häuser gegenüber dem Einkauf verliert, frisst direkt am dünnen Eigenkapital. Die gute Nachricht: Weil Offerpad den Bestand stark abgebaut hat, ist dieses Risiko heute kleiner als 2022. Die schlechte: Es ist der Kern des Modells und lässt sich nie ganz abstellen — wer Häuser handelt, wettet immer auch auf deren Preis.

Unbequeme Wahrheit Nr. 3: Die Schulden übersteigen die Kasse — und die Kreditlinien brauchten schon Ausnahmen

Ein iBuyer lebt von seinen Kreditlinien. Offerpad finanziert die Häuser über besicherte Senior- und nachrangige Mezzanine-Kreditlinien (die Mezzanine-Linien sind zweitrangig besichert und damit riskanter) sowie eine revolvierende Kreditlinie — Fachbegriff: die Häuser dienen als Pfand, die Höhe der Kredite richtet sich nach einer »Borrowing Base«, also dem beleihbaren Wert des Hausbestands. Diese Linien sind die Lebensader: Ohne sie kann Offerpad keine Häuser kaufen. Und genau hier steht eine Zahl, die man neben die Kasse legen muss:

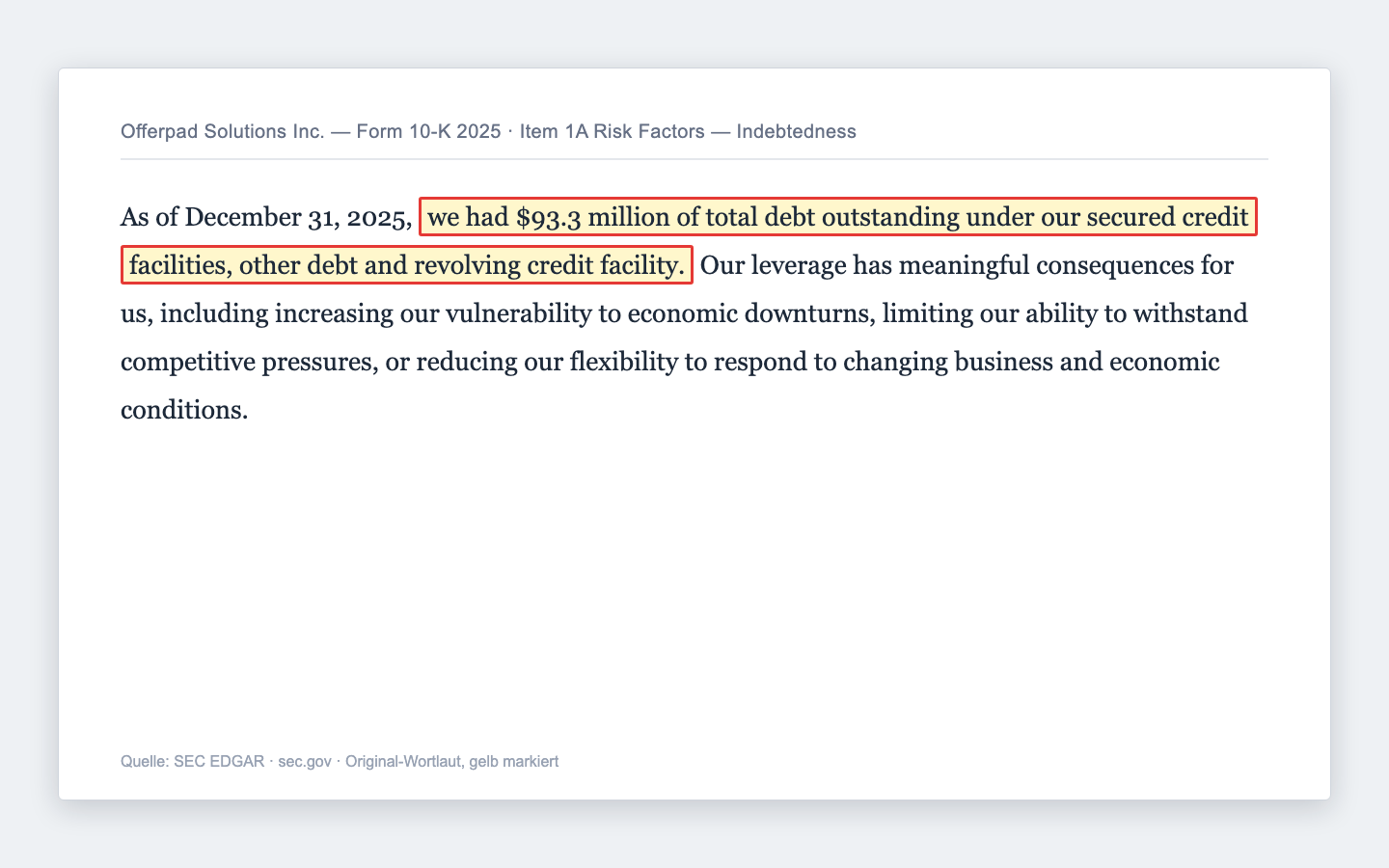

„As of December 31, 2025, we had $93.3 million of total debt outstanding under our secured credit facilities, other debt and revolving credit facility. Our leverage has meaningful consequences for us, including increasing our vulnerability to economic downturns, limiting our ability to withstand competitive pressures, or reducing our flexibility to respond to changing business and economic conditions."

Übersetzung: „Zum 31. Dezember 2025 hatten wir 93,3 Millionen US-Dollar Gesamtschulden aus unseren besicherten Kreditlinien, sonstigen Schulden und der revolvierenden Kreditlinie ausstehen. Unsere Verschuldung hat spürbare Folgen für uns — sie erhöht unsere Anfälligkeit für Konjunkturabschwünge, begrenzt unsere Widerstandskraft gegen Wettbewerbsdruck und verringert unseren Spielraum, auf veränderte Rahmenbedingungen zu reagieren."

— Offerpad Solutions Inc., SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A Risk Factors

93,3 Millionen US-Dollar Schulden stehen 26,5 Millionen Kasse (31.12.2025) gegenüber. Immerhin: Offerpad hat die Verschuldung seit dem Boom drastisch abgebaut — 2022 waren es noch 668,3 Millionen. Und das Unternehmen war zum Stichtag mit allen Auflagen im Einklang. Aber der Bericht enthält einen Satz, der aufhorchen lässt: »At various points during 2025, we obtained temporary waivers for certain of these covenants« — an mehreren Punkten des Jahres 2025 musste Offerpad sich temporäre Ausnahmen von einzelnen Kreditauflagen geben lassen; und die zugehörigen Ziehungsfenster liefen danach aus. Die Auflagen betreffen unter anderem ein Mindest-Eigenkapital und Verschuldungsobergrenzen. Solche Waivers sind kein Zahlungsausfall — aber ein deutliches Zeichen, dass die Kreditlinien in einem schrumpfenden Geschäft unter Spannung stehen. Und anders als bei manchem Krisenfall gibt es hier keinen förmlichen Zweifel an der Fortführungsfähigkeit: Das 10-K nennt keinen »Going Concern«-Hinweis. Die Bilanz trägt also — aber sie hängt an Kreditlinien, deren Auflagen bereits einmal gedehnt werden mussten. Wie fragil die Balance zwischen Cashflow, Schulden und Wert werden kann, haben wir auch bei Instil Bio gesehen; und wie unterschiedlich »Substanz« im Immobiliensektor sein kann, zeigt der schuldenfreie Landbesitzer AMREP.

Bewertung — und warum billig hier nicht günstig heißt

Zur Jahresmitte 2026 bringt Offerpad rund 24 Millionen US-Dollar auf die Börsenwaage, bei einem Jahresumsatz von zuletzt 567,8 Millionen — daher das Kurs-Umsatz-Verhältnis von rund 0,05. Rechnet man die Nettoschulden hinzu, ergibt sich ein Unternehmenswert von etwa 65 Millionen; gemessen am Umsatz sind das immer noch nur rund 0,13. Auf dem Papier ist das spektakulär niedrig. Nur: Bei einem Geschäft, das strukturell Verlust macht und dessen Umsatz die vollen Hauspreise enthält, ist die Umsatz-Kennzahl kein Maß für »billig«. Man kann Offerpad kaum auf den Umsatz bewerten — ein Gewinn, an dem man ein Kurs-Gewinn-Verhältnis festmachen könnte, existiert schlicht nicht. Näher am tatsächlichen Substanzwert liegt das Kurs-Buchwert-Verhältnis von rund 0,5 (Börsenwert 24 Millionen, Eigenkapital rund 38 Millionen). Auch das klingt nach Puffer — aber es ist ein Puffer, der bei fallenden Hauspreisen und weiter laufenden Verlusten dünner wird.

Der »Blick der Profis« ist entsprechend vorsichtig-gespalten: Das durchschnittliche Analysten-Kursziel liegt zwar über dem zuletzt gehandelten Niveau, doch die Umsatzschätzungen laufen weiter nach unten, und ein tragfähiger Gewinn ist auf Sicht nicht in Sicht. Dazu kommt die Verwässerung, die das Bild verzerrt.

Zwei Vorgänge muss man kennen, um die Mini-Bewertung richtig zu lesen. Erstens die Verwässerung (dein Anteil am Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden): Im Januar 2026 gab Offerpad in einer Direktplatzierung 10 Millionen neue Aktien für 18 Millionen US-Dollar aus, dazu läuft ein laufendes Aktienverkaufsprogramm über die Börse. Zweitens der Reverse Split: Weil der Kurs die Mindestpreis-Vorgabe der Börse NYSE unterschritt, legte Offerpad am 9. Juni 2026 zehn alte Aktien zu einer neuen zusammen (1-für-10). Der Kurs sieht seither optisch höher aus, ohne dass sich am Wert des Unternehmens etwas geändert hätte — eine kosmetische Maßnahme, um das Delisting zu vermeiden. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis; ein Kurs, der nur per Zusammenlegung über die Mindestgrenze gehievt wird, erst recht nicht.

Chancen und Risiken auf einen Blick

Was für Offerpad spricht:

- Schuldenabbau: Die Gesamtschulden sind von 668,3 Millionen US-Dollar (2022) auf 93,3 Millionen (2025) gesunken; das Unternehmen war zum Jahresende mit allen Kreditauflagen im Einklang und hat kein förmliches Going-Concern-Problem.

- Positiver operativer Cashflow (66,8 Millionen 2025) und ein reales, schnell verwertbares Umlaufvermögen — Häuser lassen sich, anders als eine leere Biotech-Pipeline, verkaufen.

- Ein etabliertes, technologiegestütztes Modell (KI-Bewertung »Offercomp«) mit wachsendem Anteil margenstärkerer Dienstleistungen; sollte sich der US-Häusermarkt beleben und die Ankäufe wieder anziehen, ist operative Hebelwirkung nach oben vorhanden.

- Kurs-Buchwert von rund 0,5: Der Börsenwert liegt unter dem bilanziellen Eigenkapital — bei stabilen Hauspreisen ein gewisser Substanzpuffer.

Was dagegen spricht:

- Strukturell dünne Marge: rund 7,4 Prozent Bruttomarge, darunter durchgehend rote Zahlen (Nettoverlust 46,4 Millionen 2025); ein profitables Jahr gab es seit 2020 nur ein einziges (2021).

- Kollabierender Umsatz: −38,2 Prozent 2025 auf 567,8 Millionen, −50,2 Prozent im ersten Quartal 2026; verkaufte Häuser 2025 nur noch 1.591, im ersten Quartal 2026 nur 211.

- Der positive Cashflow stammt aus dem Abbau des Hausbestands (Inventar −109,4 Millionen), nicht aus Gewinn — er endet, wenn der Ausverkauf endet.

- Kreditabhängigkeit: 93,3 Millionen Schulden gegen 26,5 Millionen Kasse; auf einzelne Kreditauflagen mussten 2025 »temporäre Ausnahmen« eingeholt werden.

- Verwässerung und Kosmetik: Kapitalerhöhung über 18 Millionen (Januar 2026), laufendes Aktienverkaufsprogramm und ein 1-für-10-Reverse-Split (Juni 2026) zur Vermeidung des Delistings.

- Die niedrige Umsatzbewertung (Kurs-Umsatz rund 0,05) ist Folge des Geschäftsmodells, kein Zeichen von Unterbewertung.

Ein menschliches Fazit

Erinnerst du dich an die Optisch-billig-Falle vom Anfang — den Reflex, eine niedrige Kennzahl mit einem Schnäppchen zu verwechseln? Nach dem Blick in den Bericht weißt du jetzt, warum der Markt Offerpad so wenig zutraut. Das Kurs-Umsatz-Verhältnis von 0,05 ist kein Geschenk, sondern ein Spiegel des Modells: ein Geschäft, das riesige Hauspreise durch die Bücher schiebt und davon nur einen hauchdünnen Rest behält — und diesen Rest zuletzt gar nicht mehr, sondern Verluste. Der schöne Cashflow ist der Klang eines Lagers, das leerverkauft wird; die schöne Buchwert-Zahl hängt an Häusern, deren Preis niemand garantiert; und über der Kasse liegen Schulden, deren Auflagen schon einmal gedehnt werden mussten.

Fair bleibt die andere Seite: Das ist kein Betrug und kein Bilanzskandal. Offerpad legt alles sauber offen, hat die Schulden radikal abgebaut und meldet — anders als mancher Krisenfall — keinen Zweifel an der eigenen Fortführung. Sollte der Häusermarkt drehen und die Firma wieder in nennenswertem Umfang ankaufen, kann aus dem geschrumpften Rest wieder ein Geschäft werden. Aber das ist eine Wette auf einen Marktzyklus und auf eine Marge, die es bisher kaum je gab — kein sicheres Value-Investment, das nur zufällig billig herumliegt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Aus unserer Sicht liefern die Zahlen keine erkennbare Sicherheitsmarge: Ein optisch billiger Preis wiegt eine dünne Marge, einen einbrechenden Umsatz und die Abhängigkeit von Kreditlinien nicht auf. Wir sehen bei Offerpad keinen belegbaren Grund, die niedrige Bewertung für einen günstigen Einstieg zu halten — entscheidend ist aus unserer Sicht weniger das Kurs-Umsatz-Verhältnis als drei andere Dinge: ob die verkauften Häuser und der Umsatz wieder steigen, ob die Bruttomarge Fortschritte macht, und wie es um die Kreditauflagen und die Verwässerung steht.

Quellen

- Offerpad Solutions Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (per 31.12.2025, eingereicht 24.02.2026)

- Offerpad Solutions Inc. — SEC-Quartalsbericht 10-Q (per 31.03.2026, eingereicht 30.04.2026)

- Offerpad Solutions Inc. — SEC-Jahresbericht 10-K, Geschäftsjahr 2024 (Vergleichsbasis)

- Offerpad Solutions Inc. — Einladung/Proxy DEF 14A vom 22.04.2026 (Beneficial Ownership)

- Offerpad Solutions Inc. — SEC-Meldung 8-K vom 09.06.2026 (1-für-10 Reverse Stock Split, NYSE-Mindestpreis); ergänzend die Schedule-13G-Meldungen (Sonderlagen-Screening).

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marge negativ

- iBuyer ist ein kapitalintensives, margenschwaches Modell: Offerpad bucht die vollen Hauspreise als Umsatz, behält aber nur eine Bruttomarge von rund 7,4 Prozent (2025) — und unterm Strich einen Verlust. Ein profitables Jahr gab es seit 2020 nur eines (2021). Jeder Schwächeanfall im Häusermarkt trifft die dünne Spanne direkt.

- Umsatz & Absatz negativ

- Der Umsatz brach von 3,95 Milliarden (2022) auf 567,8 Millionen US-Dollar (2025, −38,2 %) und im ersten Quartal 2026 auf 80,1 Millionen (−50,2 %) ein; verkaufte Häuser 2025 nur 1.591, im ersten Quartal 2026 nur 211 (−54 %). Die Firma schrumpft schneller, als sie gesundet.

- Cashflow & Bilanz neutral

- Positiver operativer Cashflow (66,8 Millionen 2025) und kein Going-Concern-Hinweis — aber der Zufluss stammt aus dem Abbau des Hausbestands (Inventar −109,4 Millionen), nicht aus Gewinn. Die Schulden von 93,3 Millionen übersteigen die Kasse (26,5 Millionen); Schuldenabbau von 668 auf 93 Millionen ist real, die Kasse aber ebenfalls geschrumpft.

- Verschuldung & Kreditauflagen negativ

- Die Häuser sind über besicherte Senior- und Mezzanine-Kreditlinien finanziert (Borrowing Base); diese Linien sind die Lebensader des Modells. 2025 mussten »temporäre Ausnahmen« (Waivers) von einzelnen Auflagen (u. a. Mindest-Eigenkapital, Verschuldungsobergrenzen) eingeholt werden — ein Zeichen von Spannung, wenn auch kein Ausfall.

- Bewertung, Verwässerung & Governance neutral

- Kurs-Umsatz rund 0,05 und Kurs-Buchwert rund 0,5 wirken billig, sind aber Folge des Modells bzw. ein dünner Substanzpuffer. Kapitalerhöhung über 18 Millionen (Januar 2026), laufendes Aktienverkaufsprogramm und ein 1-für-10-Reverse-Split (Juni 2026) gegen das Delisting verwässern und kaschieren. Eigentümer breit gestreut (LL Capital 12,1 %, First American 10,8 % und zugleich Dienstleister, Insider 16,7 %); kein Aktivist, keine Übernahme.

Offerpad ist ein iBuyer im selben margenschwachen, kapitalintensiven Modell wie Opendoor: Die vollen Hauspreise laufen als Umsatz durch die Bücher, hängen bleibt eine Bruttomarge von rund 7,4 Prozent — und unterm Strich Verlust (46,4 Millionen US-Dollar 2025). Der Umsatz kollabierte von 3,95 Milliarden (2022) auf 567,8 Millionen (2025) und weiter auf 80,1 Millionen im ersten Quartal 2026 (−50,2 %). Die optisch spektakulär niedrige Bewertung (Kurs-Umsatz rund 0,05) ist kein Schnäppchen, sondern Spiegel des Modells: Der positive Cashflow stammt aus dem Ausverkauf des Hausbestands, die Schulden (93,3 Millionen) übersteigen die Kasse (26,5 Millionen), auf Kreditauflagen mussten 2025 Ausnahmen eingeholt werden, und Kapitalerhöhung plus 1-für-10-Reverse-Split (Juni 2026) verwässern und kaschieren. Einen förmlichen Going-Concern-Hinweis gibt es nicht. Wir sehen keine erkennbare Sicherheitsmarge. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate: (1) Dünne Marge + Inventar-Preisrisiko — Bruttomarge ~7,4 %, Häuser 93,8 Mio. US-Dollar (>2× Eigenkapital) auf der Bilanz → Struktur-Fund. (2) Umsatzkollaps −50,2 % im ersten Quartal 2026 / −86 % gegenüber 2022, Geschäft überlebt durch Schrumpfen → Struktur-Fund, existenznah. (3) Verschuldung 93,3 Mio. gegen 26,5 Mio. Kasse, Warehouse-/Mezzanine-Linien mit temporären Covenant-Waivers 2025 → Struktur-/Existenz-Fund (Kreditlinien = Lebensader, Auflagen bereits gedehnt). (4) Verwässerung (18 Mio. Kapitalerhöhung Jan. 2026, ATM) + 1-für-10-Reverse-Split gegen NYSE-Delisting → Preis-Fund. Kein förmlicher Existenz-Fund: KEIN Going-Concern-/Substantial-Doubt-Hinweis im 10-K, positiver operativer Cashflow, Schuldenabbau von 668 auf 93 Mio. Das Cluster aus Struktur-Fund plus existenznaher Kreditabhängigkeit plus Umsatzkollaps rechtfertigt »vorsicht«; die niedrige Bewertung ist ausdrücklich KEINE Stärke, sondern die Value-Falle selbst.

- Kurs- und Bewertungsangaben datiert auf Mitte 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 24 Millionen US-Dollar bezieht sich auf die nach dem 1-für-10-Reverse-Split (09.06.2026) rund 4,7 Millionen ausstehenden Aktien. Das Kurs-Umsatz-Verhältnis von ~0,05 bezieht sich auf den Jahresumsatz 2025 (567,8 Mio.); auf Basis des rückläufigen laufenden Umsatzes (rund 487 Mio. auf Sicht der letzten zwölf Monate) liegt es geringfügig höher.

- Sonderlagen-Screening (dokumentiert): Kein Aktivist, keine Übernahme, kein Rights Plan/keine Giftpille, keine formelle Strategic-Review-Pressemitteilung, kein Reverse-Merger. Der einzige »Sonderfall« ist die Delisting-Vermeidung per Reverse Split (NYSE-Mindestpreis, wirksam 09.06.2026). Schedule-13G-Meldungen betreffen passive Halter; die Form-4-Häufung im Juni 2026 ist split-bedingt. First American Financial Corporation (10,8 %, zweitgrößter Halter nach LL Capital 12,1 %) ist zugleich Related Party (Titel-/Settlement-Dienstleister); Offerpad-Direktor Kenneth DeGiorgio war bis April 2025 Vorstandschef und Board-Mitglied von First American.

- KI-Einstufung: nutzt. Offerpad setzt maschinelles Lernen und KI operativ in der Bewertungs-Engine »Offercomp« ein (bewertet jährlich >100.000 Immobilien automatisch, computer-vision-gestützte Renovierungsschätzung), erzielt damit aber keine KI-Umsätze — KI ist Werkzeug der Preisfindung, keine Umsatzquelle. Belegzitate im firmenindividuellen KI-Dossier.

- Randbefund: Wall-Street-Kursziel (post-split) liegt über dem zuletzt gehandelten Niveau, doch die Umsatzschätzungen laufen weiter nach unten und die EPS-Schätzungen bleiben für die kommenden Jahre negativ. Short-Interesse rund 12,6 Prozent des Streubesitzes — ein Teil des Marktes wettet auf weiter fallende Kurse.

Häufige Fragen

Ein iBuyer (»instant buyer«) kauft Wohnhäuser direkt vom Verkäufer per algorithmischem Sofortangebot, renoviert sie und verkauft sie weiter. Offerpad Solutions (NYSE: OPAD, Sitz Tempe/Arizona) macht genau das: Über die hauseigene KI-Bewertung »Offercomp« erstellt es Kaufangebote, nimmt die Häuser auf die eigene Bilanz, bessert sie auf und verkauft sie weiter. Verdient wird an der Spanne zwischen An- und Verkauf — die 2025 im Schnitt nur rund 7,4 Prozent Bruttomarge betrug.

Weil Offerpad die vollen Verkaufspreise der Häuser als Umsatz bucht, ist der Umsatz strukturell riesig (567,8 Millionen US-Dollar 2025) im Verhältnis zum kleinen Börsenwert (rund 24 Millionen Mitte 2026) — daher ein Kurs-Umsatz-Verhältnis von etwa 0,05. Das ist kein Zeichen von Unterbewertung, sondern eine Eigenheit des Geschäftsmodells: viel Umsatz, kaum Marge, unterm Strich Verlust. Auf den Umsatz lässt sich eine solche Firma kaum sinnvoll bewerten.

Nein — in den ausgewerteten SEC-Berichten (10-K 2025, 10-Q Q1 2026) findet sich kein Hinweis auf »erhebliche Zweifel an der Fortführungsfähigkeit« (Going Concern). Offerpad wies 2025 sogar einen positiven operativen Cashflow aus und hat die Schulden stark abgebaut. Allerdings kam der Cashflow aus dem Abverkauf des Hausbestands, die Schulden (93,3 Millionen) übersteigen die Kasse (26,5 Millionen), und auf einzelne Kreditauflagen mussten 2025 temporäre Ausnahmen eingeholt werden.

Aus dem Ausverkauf des eigenen Hausbestands. Laut Geschäftsbericht (10-K) stammte der operative Mittelzufluss 2025 von 66,8 Millionen US-Dollar vor allem aus einem Rückgang des Immobilien-Inventars um 109,4 Millionen — Offerpad verkaufte gealterte Häuser ab und drosselte gleichzeitig die Ankäufe. Das ist Cashflow aus dem Schrumpfen der Bilanz, nicht aus Gewinn; er endet, wenn der Bestand abverkauft ist.

Weil der Aktienkurs die Mindestpreis-Vorgabe der Börse NYSE unterschritt und ein Delisting drohte. Am 9. Juni 2026 legte Offerpad deshalb zehn alte Aktien zu einer neuen zusammen (1-für-10-Reverse-Split). Der Kurs sieht seither optisch höher aus, ohne dass sich am Unternehmenswert etwas geändert hätte. Zuvor hatte die Firma im Januar 2026 bereits 10 Millionen neue Aktien für 18 Millionen US-Dollar ausgegeben — die Altaktionäre wurden also verwässert.

Nur optisch. Die niedrigen Bewertungskennzahlen (Kurs-Umsatz rund 0,05, Kurs-Buchwert rund 0,5) spiegeln ein strukturell verlustreiches Geschäft mit dünner Marge, einbrechendem Umsatz und Kreditabhängigkeit wider — nicht eine übersehene Unterbewertung. Aus unserer Sicht liefern die Zahlen keine erkennbare Sicherheitsmarge. Ein Einstieg wäre eine Wette darauf, dass der US-Häusermarkt dreht und die Firma wieder profitabel ankauft — kein sicheres Value-Investment.

Offerpad nutzt KI operativ, verkauft sie aber nicht. Laut 10-K setzt das Unternehmen maschinelles Lernen und KI in seiner Bewertungs-Engine »Offercomp« ein, die jährlich mehr als 100.000 Immobilien automatisch bewertet; Bilderkennung schätzt Renovierungskosten. KI ist damit Werkzeug der Preisfindung und Effizienz, aber keine eigene Umsatzquelle — Offerpad verdient mit Häusern und Immobiliendienstleistungen, nicht mit KI-Produkten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.