MKS-Aktie: Kurs vervierfacht, vier Milliarden Schulden — Qualität gegen die Atotech-Last

MKS Inc. (NASDAQ: MKSI), vormals MKS Instruments, liefert den Chipfabriken die Präzisionswerkzeuge — Vakuum, Gasfluss, Laser, Prozesschemie. Der Halbleiter-Aufschwung hat den Kurs binnen eines Jahres grob vervierfacht, und in 27 unserer Scanner leuchtet die Aktie grün. Doch der große Atotech-Zukauf von 2022 hat rund 4 Milliarden US-Dollar Nettoschulden in der Bilanz hinterlassen, die 2023 schon einmal eine Abschreibung von 1,9 Milliarden auslösten. Wir haben Geschäfts- und Quartalsbericht gelesen — den Schulden-Fahrplan, den WFE-Zyklus und das China-Geschäft. Keine Anlageberatung, nur die nüchterne Frage, ob Qualität und Aufschwung die Schuldenlast aus Atotech schon aufwiegen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns gerade dann erwischt, wenn alles gut läuft. Sobald eine Firma Rückenwind hat — der Zyklus dreht nach oben, die Gewinne kehren zurück, der Kurs verdreifacht oder vervierfacht sich —, hört unser Blick auf, die festen Lasten zu sehen, die das Unternehmen mit sich trägt. Die Schulden, die uns am Tiefpunkt noch Angst gemacht haben, werden im Aufschwung einfach unsichtbar. Nennen wir es Rückenwind-Blindheit: Wenn der Wind von hinten weht, vergisst man, wie schwer der Rucksack ist. Bei MKS Inc. (NASDAQ: MKSI), bis Mai 2025 als MKS Instruments bekannt, ist diese Falle besonders verführerisch. Die Firma ist ein Qualitäts-Ausrüster der Chipindustrie, der Halbleiter-Zyklus läuft heiß, die Aktie hat sich binnen eines Jahres grob vervierfacht, und in 27 unserer Scanner leuchtet sie grün. Alles verlockt dazu, den Aufschwung geradlinig weiterzudenken und den Rucksack zu vergessen. Deshalb machen wir einen Deal: Bevor du dich vom Rückenwind tragen lässt, wiegen wir gemeinsam den Rucksack. Wir lesen, was MKS unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Am Ende entscheidest du selbst.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld dieser Analyse: MKS ist ein wirklich guter Ausrüster — technologisch führend, breit aufgestellt, im Aufschwung hochprofitabel. Die Frage ist nicht, ob das Geschäft Qualität hat, sondern ob diese Qualität und der aktuelle Zyklus-Rückenwind die Schuldenlast aus einem einzigen, großen Zukauf schon aufwiegen — dem Kauf des Chemiekonzerns Atotech im Jahr 2022. Merk dir diesen Rucksack; er ist der rote Faden.

Was MKS eigentlich macht — die Firma, die den Chipfabriken das Werkzeug liefert

Stell dir eine Chipfabrik vor wie eine unfassbar präzise Küche, in der auf Flächen kleiner als ein Fingernagel Milliarden von Schaltern gebaut werden. Damit das gelingt, braucht es Werkzeuge, die exakter arbeiten, als sich ein Mensch vorstellen kann: Ventile, die Gase auf das Molekül genau dosieren, Vakuumkammern, Druckmesser, Plasmaquellen, Laser, die Löcher bohren, deren Durchmesser man mit bloßem Auge nicht sieht. MKS baut genau diese Werkzeuge — nicht den Chip selbst, sondern die Präzisionsinstrumente und Subsysteme, die in den großen Fertigungsmaschinen stecken. Das Unternehmen nennt seine Strategie „Surround the Wafer": MKS will an nahezu jedem wichtigen Schritt der Chipfertigung mit einem Bauteil dabei sein. Und das gelingt erstaunlich umfassend — MKS bezeichnet sich als den breitesten Anbieter kritischer Subsysteme im Markt für Waferfertigungs-Ausrüstung (Fachjargon: WFE für wafer fabrication equipment) und adressiert nach eigenen Angaben über 85 Prozent dieses Marktes. Gegründet wurde die Firma schon 1961, sie sitzt in Andover bei Boston und beschäftigt rund 10.200 Menschen.

Das Geschäft steht auf drei Beinen, die MKS als Segmente führt:

- Vacuum Solutions (VSD) — das klassische Kerngeschäft: Druck- und Vakuumsteuerung, Gas- und Flussregelung, Plasma- und Reaktivgas-Quellen sowie Power-Systeme, die den Ätz-, Beschichtungs- und Reinigungsprozessen ihre Energie liefern.

- Photonics Solutions (PSD) — Laser, Optik, Präzisionsmechanik und Schwingungsdämpfung; dazu Lasersysteme, die die feinen Löcher (Mikro-Vias) in Leiterplatten und Trägersubstrate bohren.

- Materials Solutions (MSD) — die Prozesschemie: Verfahren und Anlagen zum Beschichten und Galvanisieren von Leiterplatten und Substraten sowie für dekorative und funktionale Oberflächen (etwa in der Autoindustrie). Dieses Segment ist im Kern das 2022 zugekaufte Unternehmen Atotech.

Und damit sind wir schon beim entscheidenden Kapitel der jüngeren Firmengeschichte. MKS hat sich mit zwei großen Zukäufen vom reinen Vakuum-Spezialisten zum breiten Prozess-Ausrüster gewandelt: 2016 kam der Photonik-Konzern Newport hinzu, 2022 dann für rund 5 Milliarden US-Dollar die PCB- und Oberflächenchemie Atotech. Der Atotech-Kauf hat MKS ein zweites Standbein in der Elektronik-Chemie verschafft — und einen Schuldenberg, der die ganze Aktie prägt. Dazu gleich mehr. Erst schauen wir, wo die Aktie im Scanner auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Bei MKS ist der Befund geradezu ein Feuerwerk: 27 Filter schlagen gleichzeitig an (Datenstand 10. Juli 2026) — eine der dichtesten Konfluenzen, die uns zuletzt begegnet ist. Es ist eine seltene Mischung aus Momentum und Qualität. Darunter sind die anspruchsvollen Trend- und Stärkefilter: „RS-Leader (≥90)", „Stan Weinstein: Stage 2", „Mark Minervini: Trend Criteria", „Oliver Kell: Doublers" und „Nahe 52-Wochen-Hoch". Dazu kommen Qualitäts- und Profi-Filter: „Qualitäts-Wachstum", „Institutionelle Akkumulation" und „Profis 80 %". Wenn so viele unabhängige Filter zugleich aufleuchten, ist das kein Zufall — die großen Adressen kaufen diese Aktie, und der Trend ist intakt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile MKSI suchen.

Doch genau hier lohnt die ehrliche Einordnung, die zur Rückenwind-Blindheit passt. Ein Filter wie „Doublers" bedeutet: Die Aktie hat sich mindestens verdoppelt — hier sogar grob vervierfacht. Das ist ein Beweis für Stärke, ja. Aber ein Kurs auf Rekordniveau ist immer beides zugleich: Stärke UND Fallhöhe. Der Scanner sagt uns, dass der Markt MKS gerade liebt. Er sagt uns nicht, ob der Preis den Rucksack aus Schulden schon fair einpreist. Dafür müssen wir rechnen.

Die Zahlen über die Jahre

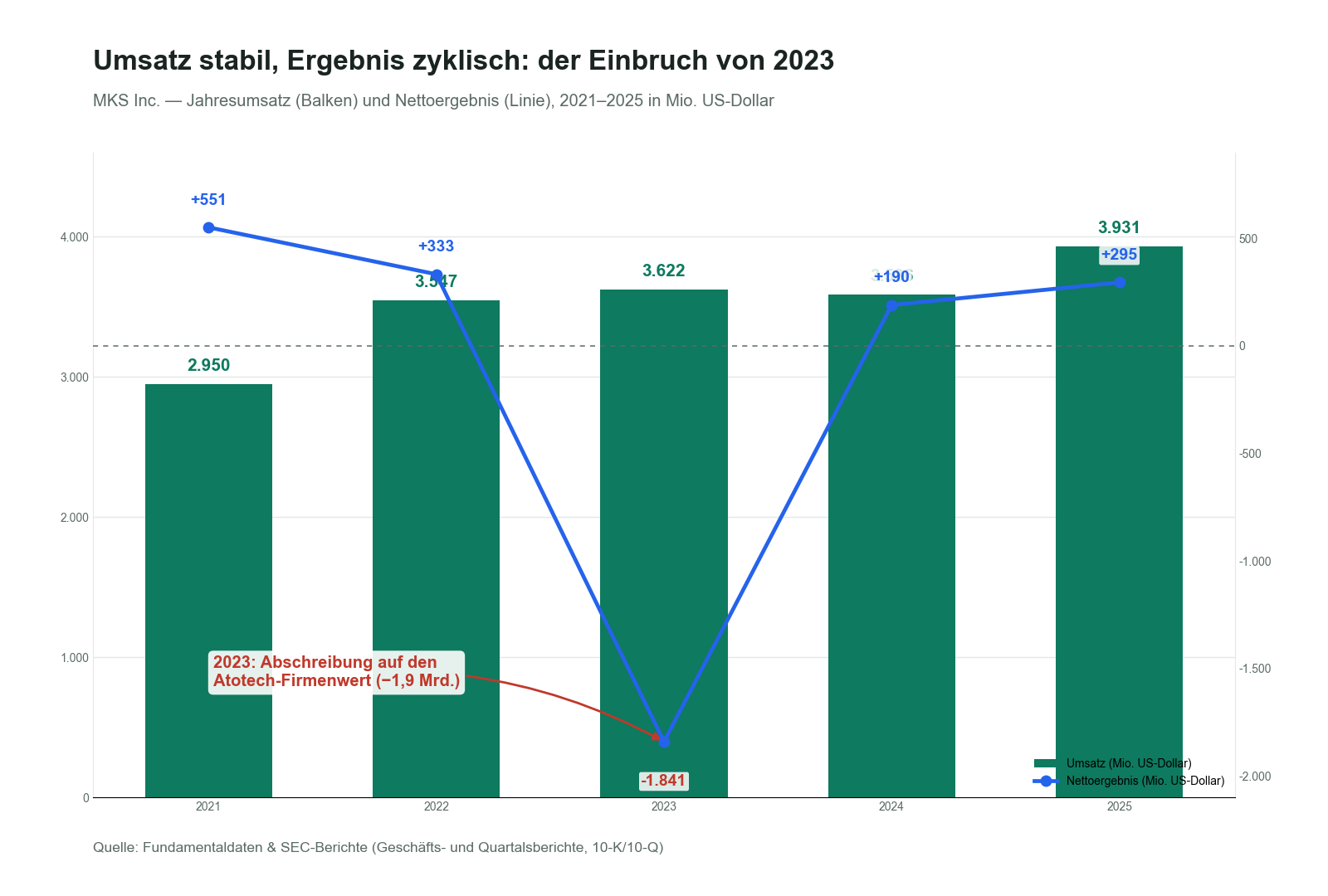

Fangen wir mit dem an, was wirklich beeindruckt — und beim zyklischen Ausrüster erzählt die Zahlenreihe selbst die halbe Geschichte. Der Umsatz von MKS atmet mit dem Halbleiterzyklus: 2,950 Milliarden US-Dollar (2021), 3,547 (2022, das erste volle Jahr mit Atotech), dann 3,622 (2023) und 3,586 (2024) in der Abschwungphase, und 2025 wieder hinauf auf 3,931 Milliarden US-Dollar (plus 9,6 Prozent). Der Halbleiter-Umsatz allein — rund 43 Prozent des Geschäfts — legte 2025 um 13 Prozent zu, nachdem er im Zyklustief 2023 noch um 28 Prozent eingebrochen war. Die Bruttomarge liegt komfortabel bei rund 47 Prozent (46,7 Prozent 2025, leicht gedrückt durch Zölle). Operativ verdient MKS im Aufschwung glänzend: Das Betriebsergebnis kletterte 2025 auf 528 Millionen US-Dollar.

Aber jetzt der Blick, den die Rückenwind-Blindheit gern überspringt — auf die Zeile ganz unten, das Nettoergebnis. Und die schwankt viel heftiger als der Umsatz: 551 Millionen US-Dollar Gewinn (2021), 333 (2022), dann ein Verlust von 1,841 Milliarden (2023), danach 190 (2024) und 295 Millionen (2025). Dieser Krater von 2023 ist der Schlüssel: Er kam nicht daher, dass MKS operativ Geld verbrannt hätte, sondern aus einer Firmenwert-Abschreibung von 1,9 Milliarden US-Dollar — MKS musste einräumen, dass der teuer bezahlte Atotech-Firmenwert so viel nicht mehr wert war. Zyklus und Zukauf trafen sich im schlechtesten Moment. Der Chart zeigt es in einem Bild.

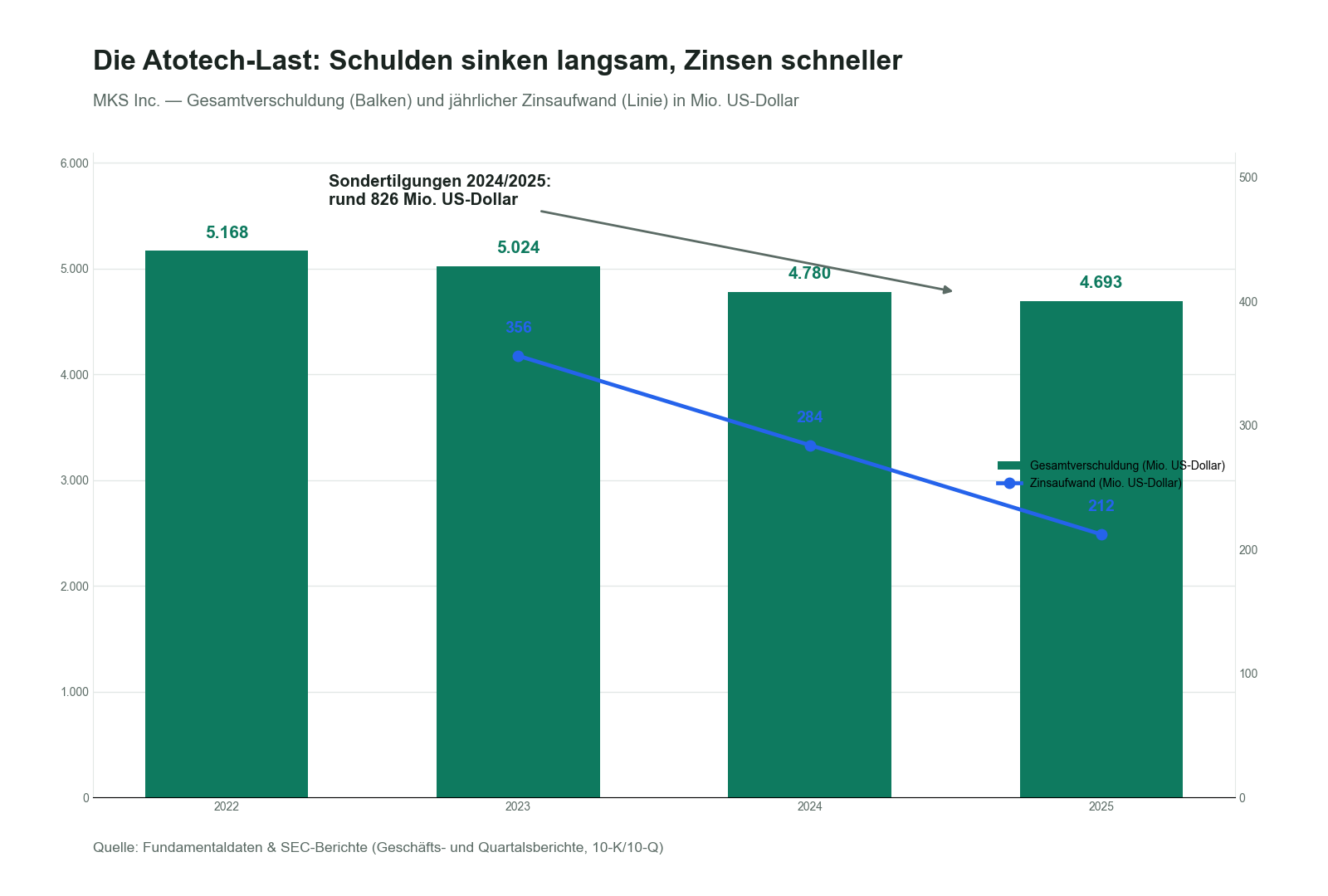

Und jetzt der Rucksack selbst — die Schulden aus dem Atotech-Kauf. Hier gibt es eine gute und eine ernüchternde Nachricht. Die gute: MKS trägt die Last ab. Die Gesamtverschuldung sank von 5,168 Milliarden US-Dollar (Ende 2022) auf 4,693 Milliarden (Ende 2025), und der Zinsaufwand fiel deutlich — von 356 Millionen (2023) über 284 auf 212 Millionen US-Dollar (2025). Das gelang durch geschickte Umschuldung (eine Wandelanleihe zu nur 1,25 Prozent Zins ersetzte teure Kredite zu rund 7,8 Prozent) und durch Sondertilgungen von zusammen rund 826 Millionen in den Jahren 2024 und 2025. Die ernüchternde Nachricht: Trotzdem bleibt die Nettoverschuldung bei rund 4 Milliarden US-Dollar, etwa dem Vierfachen des operativen Ergebnisses (EBITDA). Der Rucksack wird leichter — aber er ist immer noch schwer.

Das erste Quartal 2026 bestätigte den Aufschwung: MKS lieferte weiter steigende Umsätze im Halbleiter- und Elektronikgeschäft. Aber genau hier lauert die Rückenwind-Blindheit — ein starkes Quartal im Aufschwung ist noch kein Beweis, dass die nächste Abschwungphase ausbleibt. Deshalb schauen wir jetzt auf die drei unbequemen Wahrheiten.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Rucksack wiegt vier Milliarden — die Schuldenlast aus Atotech

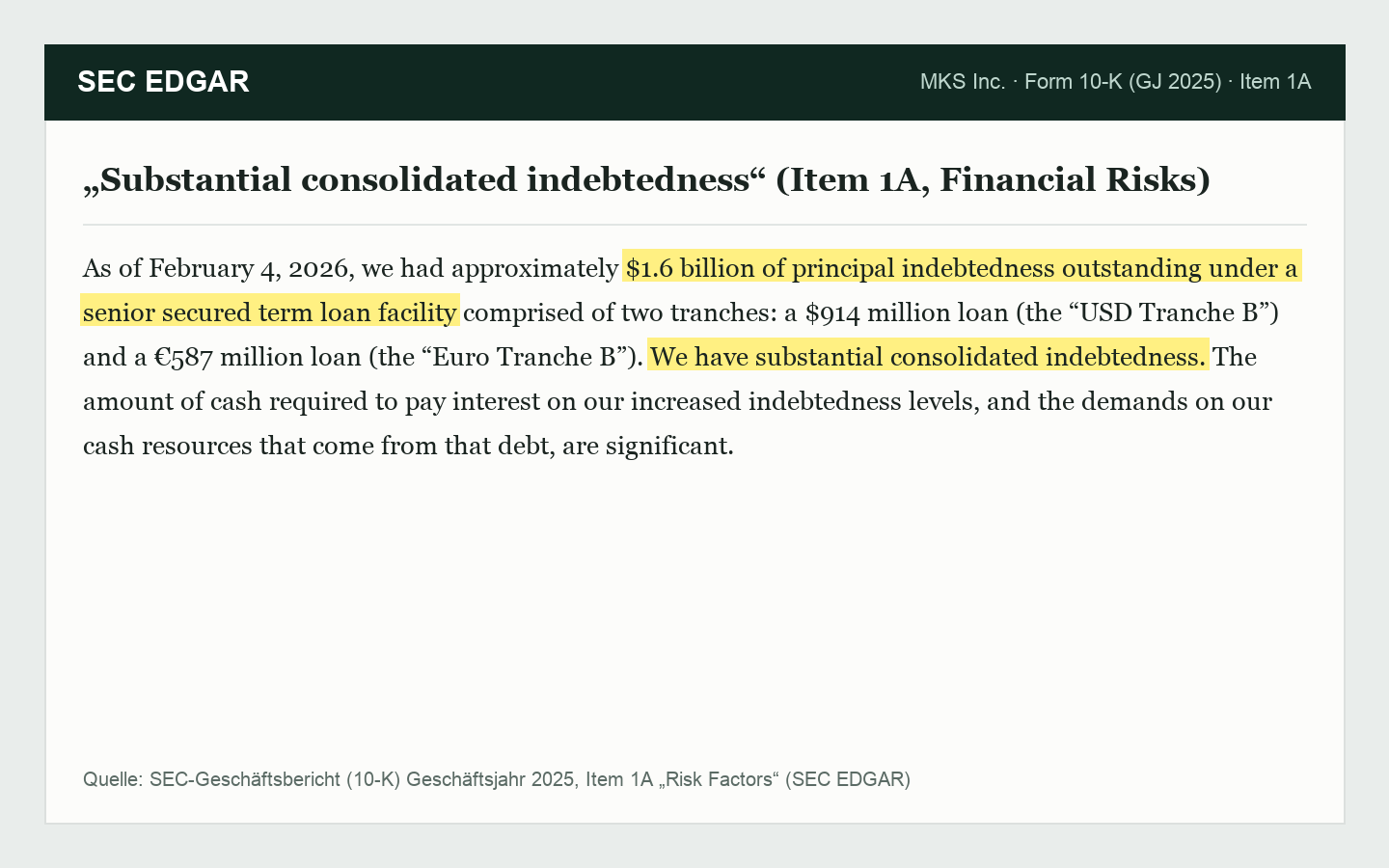

Als reiner Vakuum-Spezialist war MKS eine solide, wenig verschuldete Firma. Der Atotech-Kauf 2022 hat das verändert: Um die rund 5 Milliarden US-Dollar zu stemmen, nahm MKS massiv Fremdkapital auf. Man kann sich das vorstellen wie eine große Hypothek auf die Zukunft — sie verschafft ein zweites Geschäft, aber jeden Monat geht ein Stück des Verdienten für Zinsen weg. Ende 2025 verteilte sich die Last auf einen besicherten Terminkredit von rund 1,6 Milliarden US-Dollar (in Dollar- und Euro-Tranchen), eine Wandelanleihe über 1,4 Milliarden und weitere Anleihen. MKS benennt die Schwere des Rucksacks im Risikoteil unmissverständlich:

„We have substantial consolidated indebtedness. … The amount of cash required to pay interest on our increased indebtedness levels, and the demands on our cash resources that come from that debt, are significant."

Übersetzung: „Wir haben eine erhebliche konsolidierte Verschuldung. … Der Betrag an liquiden Mitteln, der zur Zahlung der Zinsen auf unser erhöhtes Schuldenniveau erforderlich ist, und die daraus entstehende Beanspruchung unserer Barmittel sind erheblich."

— MKS Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors" (Financial Risks)

Ehrlich gewogen ist das ein Struktur-Fund, kein Existenz-Fund. Denn MKS managt die Last souverän: Der finanzielle Sonderprüfstein (die Covenant-Grenze von 6,0 beim Verhältnis Nettoschulden zu Ergebnis) greift nur, wenn die flexible Kreditlinie zu mehr als 35 Prozent gezogen ist — und diese 1,0-Milliarden-Linie war Anfang 2026 komplett ungenutzt. Die nahen Fälligkeiten hat MKS im Februar 2026 mit einer neuen Anleihe über 1,0 Milliarden Euro (Laufzeit bis 2034) entschärft. Es gibt also keinen Refinanzierungsstress und keinen Covenant-Bruch. Aber der Punkt bleibt: Solange rund 4 Milliarden Nettoschulden im Rucksack stecken, wandert ein guter Teil des operativen Gewinns zu den Gläubigern statt zu den Aktionären — und im nächsten Abschwung wiegt genau dieser Rucksack am schwersten.

Unbequeme Wahrheit Nr. 2: Das Geschäft atmet in Wellen — die WFE-Zyklik

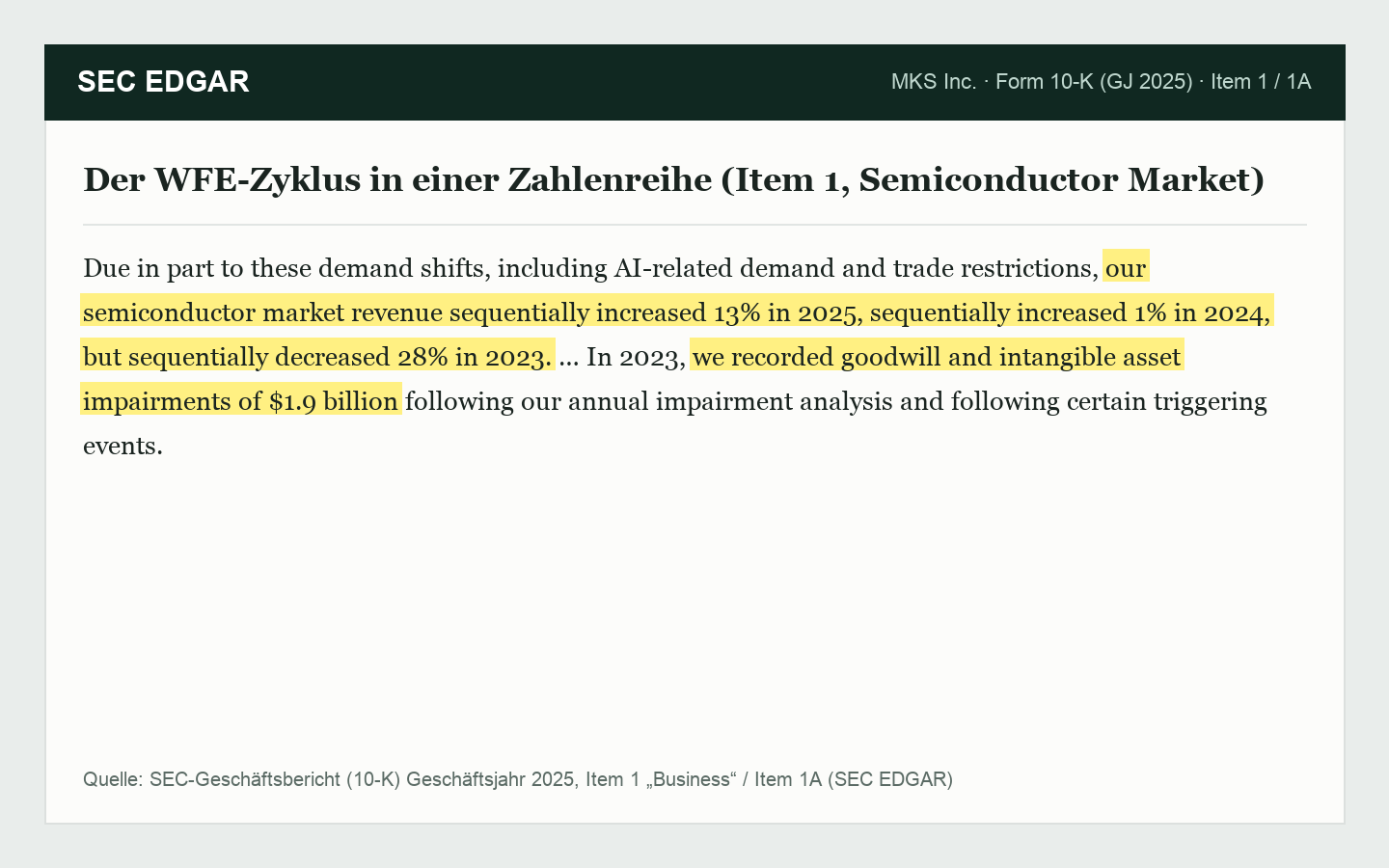

Der zweite Punkt ist keine Schwäche von MKS, sondern eine Eigenschaft der ganzen Branche — aber man muss sie kennen, um den heutigen Kurs einzuordnen. Der Markt für Chip-Fertigungsausrüstung ist zyklisch: Bauen die Chiphersteller neue Fabriken und rüsten auf, bestellen sie in Wellen bei Zulieferern wie MKS; halten sie sich zurück, bricht die Nachfrage schnell ein. MKS beschreibt diese Wellenbewegung mit einer eindrücklichen Zahlenreihe — und nennt im selben Atemzug die 1,9-Milliarden-Abschreibung, die der letzte Abschwung auslöste:

„… our semiconductor market revenue sequentially increased 13% in 2025, sequentially increased 1% in 2024, but sequentially decreased 28% in 2023. … In 2023, we recorded goodwill and intangible asset impairments of $1.9 billion following our annual impairment analysis and following certain triggering events."

Übersetzung: „… unser Halbleiter-Umsatz stieg 2025 um 13 Prozent, 2024 um 1 Prozent, ging 2023 aber um 28 Prozent zurück. … Im Jahr 2023 verbuchten wir Abschreibungen auf Firmenwert und immaterielle Vermögenswerte in Höhe von 1,9 Milliarden US-Dollar infolge unserer jährlichen Werthaltigkeitsprüfung und bestimmter auslösender Ereignisse."

— MKS Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1 „Business" / Item 1A

Warum ist das für den heutigen Anleger wichtig? Weil die Aktie gerade den oberen Rand einer solchen Welle handelt. Wer die Erholung von 2025 geradlinig in die Zukunft verlängert, macht genau den Fehler der Rückenwind-Blindheit: Er verwechselt eine Zyklusphase mit einer Struktur. MKS ist im Aufschwung eine Gewinnmaschine — aber der nächste Abschwung kommt so sicher wie das nächste Zyklustief, und dann trifft er ein Unternehmen, das gleichzeitig 4 Milliarden Schulden trägt. Diese Kombination aus Zyklik und Schulden ist der eigentliche Kern des Risikos. Ähnliches Muster sieht man übrigens beim Chip-Verpacker Amkor, dessen Kurs sich ebenfalls vervierfachte, während der Gewinn eine ganz andere Sprache sprach.

Unbequeme Wahrheit Nr. 3: Der größte Einzelmarkt heißt China — und steht unter Exportkontrollen

Beim Stichwort Klumpenrisiko denkt man zuerst an einzelne Großkunden. Hier gibt MKS Entwarnung: Die zehn größten Kunden stehen für 35 Prozent des Umsatzes, kein einzelner für mehr als 10 Prozent — die Kundenbasis ist breit gestreut. Das Klumpenrisiko sitzt woanders, nämlich in der Geografie. MKS verkauft 81 Prozent seines Umsatzes ins Ausland, und der mit Abstand größte Einzelmarkt ist China mit rund 931 Millionen US-Dollar (2025) — das sind etwa 24 Prozent des Konzernumsatzes und mehr als die USA (760 Millionen). Genau dieser Markt liegt aber im Zentrum des Handelskonflikts um Halbleitertechnologie. MKS schreibt es unumwunden:

„The U.S. government has implemented export restrictions and national security reviews on semiconductor technologies related to China, which has disrupted, and could further disrupt, existing partnerships and limit market opportunities within the Chinese market."

Übersetzung: „Die US-Regierung hat Exportbeschränkungen und Prüfungen aus Gründen der nationalen Sicherheit für Halbleitertechnologien mit China-Bezug eingeführt, was bestehende Partnerschaften gestört hat und weiter stören sowie die Marktchancen innerhalb des chinesischen Marktes begrenzen könnte."

— MKS Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors" (Global Business)

Ehrlich eingeordnet: 24 Prozent Umsatz aus China ist ein reales Risiko, aber im Ernstfall eine Delle, keine Existenzfrage — zumal ein Teil des China-Geschäfts nicht direkt vom Verbot betroffen ist. Der Punkt ist die Richtung: Verschärfen sich die Exportkontrollen, trifft es MKS an seinem größten Einzelmarkt. Das ist ein Gegenwind, den kein Aufschwung wegzaubert — und der im Rückenwind-Gefühl leicht übersehen wird.

Bewertung — was der Rückenwind kostet

Jetzt zur Kernfrage. MKS ist zweifellos ein Qualitätsunternehmen — aber was zahlt man dafür, nachdem die Aktie schon geflogen ist? Zur Einordnung eine harte, datierte Zahl aus dem Geschäftsbericht: Zum 30. Juni 2025 war der Streubesitz der Aktie laut SEC 6,67 Milliarden US-Dollar wert. Mitte 2026 liegt der Börsenwert in der Größenordnung von 25 Milliarden US-Dollar — die Aktie hat sich also in etwa einem Jahr grob vervierfacht. Das ist der Rückenwind in Zahlen.

Auf die noch zyklustief gedrückten Gewinne wirkt diese Bewertung hoch: Das Kurs-Gewinn-Verhältnis auf Basis der letzten zwölf Monate liegt in der Größenordnung von 70, der Unternehmenswert beträgt rund das 30-Fache des operativen Ergebnisses (EV/EBITDA). So teuer wäre keine zyklische Aktie zu rechtfertigen — es sei denn, man glaubt an eine kräftige Erholung. Und genau das ist der Punkt: Der Markt bewertet MKS nicht auf die Gewinne von heute, sondern auf die erwarteten Gewinne am oberen Rand des Zyklus (Mid-Cycle). Rechnet man mit einem deutlich höheren, normalisierten Gewinn, schrumpfen die Vielfachen erheblich. Die Wette lautet also: Bleibt der Aufschwung stark und lang genug, war der Preis fair; dreht der Zyklus früher, zahlt man am Rekord für ein Versprechen — und der 4-Milliarden-Rucksack macht den Sturz tiefer. Für einen defensiven Wert wäre das riskant; für einen führenden Ausrüster im laufenden KI- und Halbleiter-Investitionszyklus ist es die eigentliche Ermessensfrage. Merke: Bei Zyklikern entscheidet nicht das ausgewiesene KGV, sondern der Punkt im Zyklus, an dem man kauft. Wie schnell aus einem gefeierten Umbau ein Klumpen Schulden werden kann, zeigt auch der Chemie-Fall Ecovyst.

Zur Fairness gehört die andere Seite: MKS zahlt eine (kleine) Dividende, die im Februar 2026 auf 0,25 US-Dollar je Quartal angehoben wurde, und hat eigene Aktien zurückgekauft. Ein Unternehmen, das trotz Schuldenberg Geld an die Aktionäre zurückgibt und die Zinslast Jahr für Jahr senkt, sendet ein Vertrauenssignal.

Chancen und Risiken auf einen Blick

Was für MKS spricht:

- Technologisch führender, extrem breiter Ausrüster: adressiert über 85 Prozent des WFE-Marktes, drei Segmente (Vakuum, Photonik, Prozesschemie), unverzichtbar für nahezu jeden Schritt der Chipfertigung — ein Qualitätsgeschäft mit hohen Bruttomargen (rund 47 Prozent).

- Zyklus mit Rückenwind: Umsatz 2025 plus 9,6 Prozent auf 3,931 Milliarden US-Dollar, Halbleiter-Umsatz plus 13 Prozent; der KI- und Halbleiter-Investitionszyklus stützt die Nachfrage. Sehr dichter Scanner-Cluster (27 Treffer), institutionelle Akkumulation.

- Sichtbarer Schuldenabbau: Zinsaufwand von 356 auf 212 Millionen US-Dollar gesenkt, rund 826 Millionen sondergetilgt (2024/2025), Fälligkeiten bis 2034 gestreckt, Kreditlinie ungenutzt, kein Covenant-Bruch. Dazu Dividende und Aktienrückkäufe.

- Diversifizierte Kundenbasis: Top-10-Kunden nur 35 Prozent des Umsatzes, kein Einzelkunde über 10 Prozent.

Was dagegen spricht:

- Schuldenlast aus Atotech: rund 4 Milliarden US-Dollar Nettoverschuldung (etwa das Vierfache des EBITDA); ein Teil des operativen Gewinns wandert dauerhaft zu den Gläubigern, und im Abschwung wiegt der Rucksack am schwersten.

- Ausgeprägte Zyklik: Der Halbleiter-Umsatz brach 2023 um 28 Prozent ein und löste eine Firmenwert-Abschreibung von 1,9 Milliarden US-Dollar aus; ein starkes Quartal im Aufschwung ist kein Beweis gegen den nächsten Abschwung.

- Geopolitisches Klumpenrisiko: China ist mit rund 24 Prozent des Umsatzes der größte Einzelmarkt (größer als die USA) und steht im Zentrum der US-Exportkontrollen für Halbleitertechnologie.

- Hohe Bewertung nach der Rally: Kurs-Gewinn-Verhältnis der letzten zwölf Monate rund 70, EV/EBITDA rund 30; der Kurs hat sich grob vervierfacht und preist eine kräftige Zyklus-Erholung bereits ein.

Ein menschliches Fazit

Erinnerst du dich an die Rückenwind-Blindheit vom Anfang — den Reflex, die festen Lasten einer Firma zu übersehen, sobald der Wind von hinten weht? Nach dem Blick in die Berichte kannst du MKS jetzt mit offenen Augen einordnen. Der Rückenwind ist echt: ein technologisch führender Ausrüster, ein heiß laufender Halbleiterzyklus, glänzende Margen, ein sichtbar abgetragener Schuldenberg, 27 grüne Häkchen im Scanner. Das ist die gute Hälfte, und sie erklärt, warum die Aktie so stark aussieht.

Die andere Hälfte ist der Rucksack, den der Rückenwind unsichtbar macht: rund 4 Milliarden US-Dollar Schulden aus dem Atotech-Kauf, ein Geschäft, das in Wellen atmet und 2023 schon einmal 1,9 Milliarden abschreiben musste, ein größter Einzelmarkt namens China unter Exportkontrollen — und ein Kurs, der sich vervierfacht hat und die Erholung bereits einpreist. Nichts davon macht MKS zu einem schlechten Unternehmen. Im Gegenteil: Es ist ein gutes Unternehmen mit einem schweren Rucksack, das gerade bergab rollt und dabei Fahrt aufnimmt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht aus dem warmen Gefühl des Rückenwinds heraus kaufst, sondern weil du beides kennst — die Qualität und das Gewicht. Wiegt für dich die führende Marktstellung im laufenden Investitionszyklus schwerer, ist MKS ein starker Wert zum Halten. Wiegt für dich der Rucksack aus Schulden und Zyklik plus der Preis nach der Vervierfachung schwerer, wartest du auf ruhigeres Wasser. Der Rückenwind trägt heute — aber der Rucksack bleibt auf dem Rücken, auch wenn der Wind einmal dreht.

Quellen

- MKS Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 24.02.2026)

- MKS Inc. — SEC-Quartalsbericht (10-Q) (per 31.03.2026, eingereicht 07.05.2026)

- MKS Instruments, Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2024 (per 31.12.2024, eingereicht 25.02.2025)

- MKS Inc. — SEC-8-K-Meldungen (u. a. Refinanzierung 2034 Notes, 04.02.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Geschäft & Marktstellung positiv

- Technologisch führender, außergewöhnlich breiter Ausrüster der Chipindustrie: adressiert über 85 Prozent des WFE-Marktes, drei Segmente (Vakuum, Photonik, Prozesschemie), unverzichtbar für nahezu jeden Fertigungsschritt. Hohe Bruttomarge (rund 47 Prozent), Umsatz 2025 plus 9,6 Prozent auf 3,931 Milliarden US-Dollar. Ein echtes Qualitätsgeschäft.

- Schuldenlast (Atotech) negativ

- Der Atotech-Kauf (2022, rund 5 Milliarden US-Dollar) hat rund 4 Milliarden US-Dollar Nettoschulden hinterlassen — etwa das Vierfache des operativen Ergebnisses. Der Schuldenabbau ist real (Zinsaufwand von 356 auf 212 Millionen gesenkt, rund 826 Millionen sondergetilgt, Fälligkeiten bis 2034 gestreckt, kein Covenant-Bruch), aber die Last bleibt hoch und begrenzt die Flexibilität — vor allem im Abschwung.

- Zyklik & Ergebnis-Schwankung negativ

- Das Geschäft atmet mit dem WFE-Zyklus: Der Halbleiter-Umsatz brach 2023 um 28 Prozent ein und löste eine Firmenwert-Abschreibung von 1,9 Milliarden US-Dollar aus (Nettoverlust 1,841 Milliarden). 2025 drehte das Ergebnis auf 295 Millionen Gewinn zurück. Der aktuelle Aufschwung ist eine Zyklusphase, kein Dauerzustand — die Kombination aus Zyklik und Schulden ist der Kern des Risikos.

- China & Konzentration neutral

- China ist mit rund 24 Prozent des Umsatzes (931 Millionen) der größte Einzelmarkt, größer als die USA, und steht im Zentrum der US-Exportkontrollen für Halbleitertechnologie — ein reales, aber im Ernstfall dellenhaftes Risiko. Bei den Einzelkunden ist MKS dagegen breit gestreut: Top-10 nur 35 Prozent, kein Kunde über 10 Prozent.

- Bewertung & Momentum neutral

- Sehr dichter Scanner-Cluster (27 Treffer), institutionelle Akkumulation, Kurs binnen eines Jahres grob vervierfacht. Auf die zyklustief gedrückten Gewinne wirkt die Bewertung hoch (KGV der letzten zwölf Monate rund 70, EV/EBITDA rund 30) — der Markt preist eine kräftige Zyklus-Erholung ein. Auf normalisierten Mid-Cycle-Gewinnen schrumpfen die Vielfachen; entscheidend ist der Punkt im Zyklus.

MKS Inc. (MKSI) ist ein technologisch führender, breiter Ausrüster der Chipindustrie — im Halbleiter-Aufschwung hochprofitabel, mit 27 Scanner-Treffern und einem Kurs, der sich grob vervierfacht hat. Der Rückenwind macht dabei einen schweren Rucksack fast unsichtbar: rund 4 Milliarden US-Dollar Nettoschulden aus dem Atotech-Kauf von 2022, ein zyklisches Geschäft, das 2023 schon einmal 1,9 Milliarden abschreiben musste, und China als größten Einzelmarkt unter Exportkontrollen. Ein gutes Unternehmen mit hoher Bewertung nach der Rally — die Frage ist der Zyklus und der Preis, nicht die Qualität. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Schuldenlast aus Atotech — rund 4 Milliarden US-Dollar Nettoschulden, ~4× EBITDA, Zinsaufwand 212 Mio. (rund 40 Prozent des Betriebsergebnisses von 528 Mio.). Geprüft auf Existenz-Charakter: kein Refinanzierungsstress (2034-Notes-Refinanzierung Feb 2026), kein Covenant-Bruch (Netto-Leverage-Test 6,0× greift nur bei >35 % gezogener Kreditlinie; Linie ungenutzt), fallende Zinslast, Sondertilgungen 826 Mio. (2024/2025) → Struktur-Fund, kein Existenz-Fund (max. eine Stufe). (2) WFE-Zyklik — Halbleiter-Umsatz 2023 minus 28 Prozent, Nettoverlust 1,841 Mrd. aus 1,9-Mrd.-Abschreibung; im Aufschwung profitabel, Bilanz trägt einen Abschwung → Preis-Fund. (3) China 24 Prozent des Umsatzes (größter Einzelmarkt) unter Exportkontrollen — Eintrittsfall Umsatz-/Margendelle, kein Totalausfall (Kundenbasis breit, Top-10 nur 35 Prozent) → Preis-/Struktur-Fund. (4) Hohe Bewertung nach Vervierfachung (KGV LTM ~70, EV/EBITDA ~30) → Preis-Fund. (5) Firmenwert/Intangibles 4,7 Mrd. = 54 Prozent der Bilanzsumme, Margendip durch Zölle → Schönheitsfehler ohne Urteils-Stimmrecht. Kein Existenz-Fund; gehäufte Preis-/Struktur-Funde → eine Stufe von „kaufen" auf „halten", nicht auf „vorsicht".

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV LTM ~70, EV/EBITDA ~30). Wichtig: Bei einem Zykliker sind die auf Basis der letzten zwölf Monate ausgewiesenen Vielfachen durch das zyklustiefe Ergebnis überzeichnet — auf normalisierten Mid-Cycle-Gewinnen liegen sie deutlich niedriger. Der SEC-datierte Ankerwert: Streubesitz zum 30.06.2025 = 6,67 Mrd. US-Dollar; Mitte 2026 Börsenwert grob 25 Mrd. (Aktie in etwa vervierfacht). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Ergebnis-, Zins- und Schuldenreihen stammen aus dem Geschäftsbericht (10-K) 2025 (Item 1/1A/7, Notes) und wurden gegen die Fundamentaldaten abgeglichen. Der Atotech-Kauf (2022, rund 5 Mrd. US-Dollar) wird über die Materials Solutions Division (MSD) geführt; die 1,9-Mrd.-Abschreibung 2023 entfiel im Kern auf diesen Firmenwert.

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1049502): keine aktivistische Beteiligungsmeldung (SC 13D), keine Strategic-Review- oder Übernahme-8-K; jüngste Filings routiniert (Form 4/144/SD Conflict Minerals). Die strategische Finanzaktion war die Refinanzierung vom 04.02.2026 (1,0 Mrd. Euro 2034 Notes, Tilgung von 1,3 Mrd. USD Tranche B) — eine Entschärfung der nahen Fälligkeiten, kein Krisensignal.

- KI-Akte: Kategorie „nutzt" (bewertet 10.07.2026). MKS verkauft keine KI-Produkte; das Kerngeschäft profitiert nur als Endmarkt-Zulieferer vom KI-Chip-Boom („AI-related demand" als Nachfragetreiber). Operativ setzt MKS Künstliche Intelligenz laut Geschäftsbericht (10-K) erst in frühem Stadium in eigenen Prozessen ein — daher „nutzt", nicht „verkauft" und nicht „bedroht".

Häufige Fragen

MKS Inc. (NASDAQ: MKSI), bis Mai 2025 MKS Instruments, liefert Präzisionsinstrumente, Subsysteme und Prozesslösungen für die Halbleiterfertigung — Vakuum- und Gasflussregelung, Plasma- und Power-Systeme, Laser und Optik sowie Prozesschemie. Vereinfacht: MKS baut nicht den Chip, sondern die Werkzeuge, mit denen die Chipfabriken arbeiten. Nach eigenen Angaben deckt das Unternehmen über 85 Prozent des Marktes für Waferfertigungs-Ausrüstung (WFE) ab. Sitz ist Andover, Massachusetts.

Wegen zweier großer Zukäufe, vor allem der Übernahme des PCB- und Oberflächenchemie-Konzerns Atotech im Jahr 2022 für rund 5 Milliarden US-Dollar (davor kam 2016 der Photonik-Konzern Newport hinzu). Zur Finanzierung nahm MKS massiv Fremdkapital auf. Ende 2025 lagen die Gesamtschulden bei 4,693 Milliarden, die Nettoverschuldung bei rund 4 Milliarden US-Dollar — etwa dem Vierfachen des operativen Ergebnisses (EBITDA). Die Last sinkt aber: Der Zinsaufwand fiel von 356 (2023) auf 212 Millionen US-Dollar (2025).

WFE steht für „wafer fabrication equipment", also die Ausrüstung, mit der Chips gefertigt werden. Dieser Markt ist stark zyklisch: Bauen die Chiphersteller neue Fabriken, bestellen sie in Wellen bei Zulieferern wie MKS; halten sie sich zurück, bricht die Nachfrage ein. Bei MKS sank der Halbleiter-Umsatz 2023 um 28 Prozent und stieg 2025 wieder um 13 Prozent. Für Anleger heißt das: Der aktuelle Gewinn ist eine Momentaufnahme im Zyklus, kein Dauerzustand.

Ja, aber indirekt — als Zulieferer, nicht als KI-Verkäufer. Die KI-getriebene Nachfrage nach mehr und schnelleren Chips treibt die Investitionen der Chiphersteller, und davon profitiert MKS als Ausrüster. In den SEC-Berichten nennt MKS „AI-related demand" als Nachfragetreiber im Halbleiter- und Elektronikgeschäft. MKS verkauft aber keine KI-Produkte; die Firma setzt Künstliche Intelligenz nach eigenen Angaben erst in frühem Stadium in eigenen Prozessen ein.

Deutlich. China ist mit rund 931 Millionen US-Dollar Umsatz (2025) der größte Einzelmarkt von MKS — etwa 24 Prozent des Konzernumsatzes und mehr als die USA. Gleichzeitig steht dieser Markt im Zentrum der US-Exportkontrollen für Halbleitertechnologie. Verschärfen sich die Beschränkungen, trifft es MKS an seinem größten Einzelmarkt. Bei den einzelnen Kunden ist MKS dagegen breit gestreut: Die zehn größten stehen für 35 Prozent, kein Einzelkunde für mehr als 10 Prozent.

Auf die aktuellen, zyklustief gedrückten Gewinne wirkt sie hoch bewertet: Kurs-Gewinn-Verhältnis der letzten zwölf Monate rund 70, Unternehmenswert zu operativem Ergebnis (EV/EBITDA) rund 30 (Stand Mitte 2026). Der Kurs hat sich in etwa einem Jahr grob vervierfacht und preist eine kräftige Zyklus-Erholung bereits ein. Rechnet man mit normalisierten Mid-Cycle-Gewinnen, sind die Vielfachen niedriger — aber bei einem Zykliker entscheidet nicht das ausgewiesene KGV, sondern der Punkt im Zyklus, an dem man kauft.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.