Smith-&-Wesson-Aktie: Was von der Cash-Maschine bleibt, wenn der Krisen-Boom abebbt

Smith & Wesson erlebte im Corona- und Unruhen-Jahr 2020/21 einen Nachfrage-Boom: 1,06 Milliarden US-Dollar Umsatz, 252 Millionen Gewinn. Davon ist die Firma auf rund die Hälfte zurückgefallen — und der Aktienkurs hat sich vom Tief trotzdem mehr als verdoppelt. Wir haben den Geschäftsbericht (10-K) gelesen: eine solide Bilanz, eine echte Dividende plus Rückkäufe, aber eine Nachfrage, die an Schlagzeilen hängt, und ein Kapitalrückfluss, der 2025 sogar den Cashflow überstieg. Keine Anlageberatung — nur die nüchterne Frage, wie viel ein Geschäft wert ist, dessen Nachfrage niemand terminieren kann.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Gedanken, der Anleger bei einem Waffenhersteller fast automatisch beschleicht: »Die Welt wird doch nur unsicherer — Krisen, Wahlen, Debatten über schärfere Gesetze. Da kann die Nachfrage nach Pistolen und Gewehren eigentlich nur steigen.« Nennen wir diesen Reflex den Krisen-Reflex: die Überzeugung, ein Schusswaffenkonzern sei eine Einbahn-Wette auf eine immer ängstlichere Welt — und die fette Dividende obendrauf ein sicheres Ruhekissen. Das Problem: Die Realität ist genau umgekehrt zyklisch. Die Nachfrage schießt in Angst-Momenten nach oben und fällt danach wieder — und der letzte große Schub (Corona plus die Unruhen des Sommers 2020) ist längst verebbt. Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von Smith & Wesson Brands (Nasdaq: SWBI) anfasst, lesen wir gemeinsam, was in den Berichten an die US-Börsenaufsicht SEC steht. Ein Geschäftsbericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst. Das gilt vorweg — und das ist keine moralische Wertung, sondern eine nüchterne Finanzanalyse eines legalen, regulierten Geschäfts.

Damit du weißt, worauf wir hinauswollen, hier gleich das Spannungsfeld: Smith & Wesson ist finanziell erstaunlich solide — kaum Schulden, eine echte Dividende, jahrelange Aktienrückkäufe, im letzten Geschäftsjahr sogar wieder wachsend. Gleichzeitig hängt der Motor dieses Geschäfts, die Waffen-Nachfrage, an Schlagzeilen, die niemand planen kann. Merk dir diesen Satz: Bei einem Zykliker ist nicht die Frage, ob Substanz da ist, sondern wie viel man für einen Zyklus zahlt, dessen nächsten Ausschlag keiner terminieren kann.

Was Smith & Wesson eigentlich macht

Smith & Wesson ist eine amerikanische Ikone: Seit über 170 Jahren baut die Firma Handfeuerwaffen und Gewehre — vom klassischen Revolver bis zur modernen Pistole und dem halbautomatischen Sportgewehr. Verkauft wird nicht direkt an den Endkunden, sondern über einige wenige große Großhändler (Distributoren), die die Ware an die vielen Waffenläden im Land weiterverteilen. Man kann sich das Geschäftsmodell wie das eines Markenherstellers von langlebigen Konsumgütern vorstellen — nur dass das Produkt ein streng reguliertes ist und die Nachfrage in Wellen kommt. 2020 hat sich der Konzern neu sortiert: Die Outdoor- und Zubehör-Sparte wurde als eigenständige Firma American Outdoor Brands abgespalten, und der Rest zog in ein neues Werk nach Maryville im US-Bundesstaat Tennessee. Seitdem ist Smith & Wesson ein reiner Waffenhersteller — fokussierter, aber eben auch voll dem Auf und Ab des Waffenmarkts ausgesetzt.

Und dieses Auf und Ab hat einen Fieberthermometer: die NICS-Zahlen. NICS steht für das »National Instant Criminal Background Check System« — die Datenbank, über die in den USA vor jedem Waffenkauf im Laden eine sekundenschnelle Zuverlässigkeitsprüfung des Käufers läuft. Die Zahl dieser Prüfungen ist der beste öffentliche Näherungswert dafür, wie viele Waffen gerade tatsächlich über die Ladentheke gehen. Steigt die Angst — vor Kriminalität, vor Unruhen, vor strengeren Gesetzen —, steigen die NICS-Prüfungen; beruhigt sich die Lage, fallen sie. Genau deshalb ist die Nachfrage nach Waffen kein ruhiger Strom, sondern eine Folge von Wellen. Merk dir diese beiden Begriffe: der Nachfrage-Zyklus und die NICS-Zahl als sein Fieberthermometer. Sie erklären fast alles, was jetzt kommt. Das Geschäftsjahr von Smith & Wesson endet übrigens am 30. April — »Geschäftsjahr 2026« meint also Mai 2025 bis April 2026.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unseren hauseigenen Aktien-Scanner laufen. Smith & Wesson schlägt in 13 Filtern an (Datenstand 10. Juli 2026), und die Mischung verrät sofort, was hier los ist: Es sind fast durchweg Trend- und Stärke-Filter — »Stan Weinstein: Stage 2«, »Power Trend«, »21-EMA-Trend«, »Über 50- & 200-SMA« und »Institutionelle Akkumulation«. Übersetzt heißt das: Die Aktie ist charttechnisch klar im Aufwärtstrend, liegt über ihren steigenden Durchschnittslinien, und große Adressen kaufen. Die relative Stärke gegenüber dem Gesamtmarkt ist auf Wochensicht sehr hoch (Wert 96 von 99).

Das ist eine ehrliche, aber wichtige Einordnung: Diese Treffer beschreiben, was war. Die Aktie hat sich von ihrem 52-Wochen-Tief (rund 7,40 US-Dollar) bis Mitte 2026 mehr als verdoppelt — ein klassischer Turnaround-Chart, der genau solche Momentum-Filter auslöst. Was der Scanner nicht weiß: ob der nächste Nachfrage-Zyklus den Gewinn weiter trägt oder ob die Erholung schon eingepreist ist. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Stan Weinstein: Stage 2« öffnen und die Zeile SWBI suchen. Danach schauen wir uns an, was hinter dem Chart steckt — die Zahlen.

Die Zahlen über die Jahre

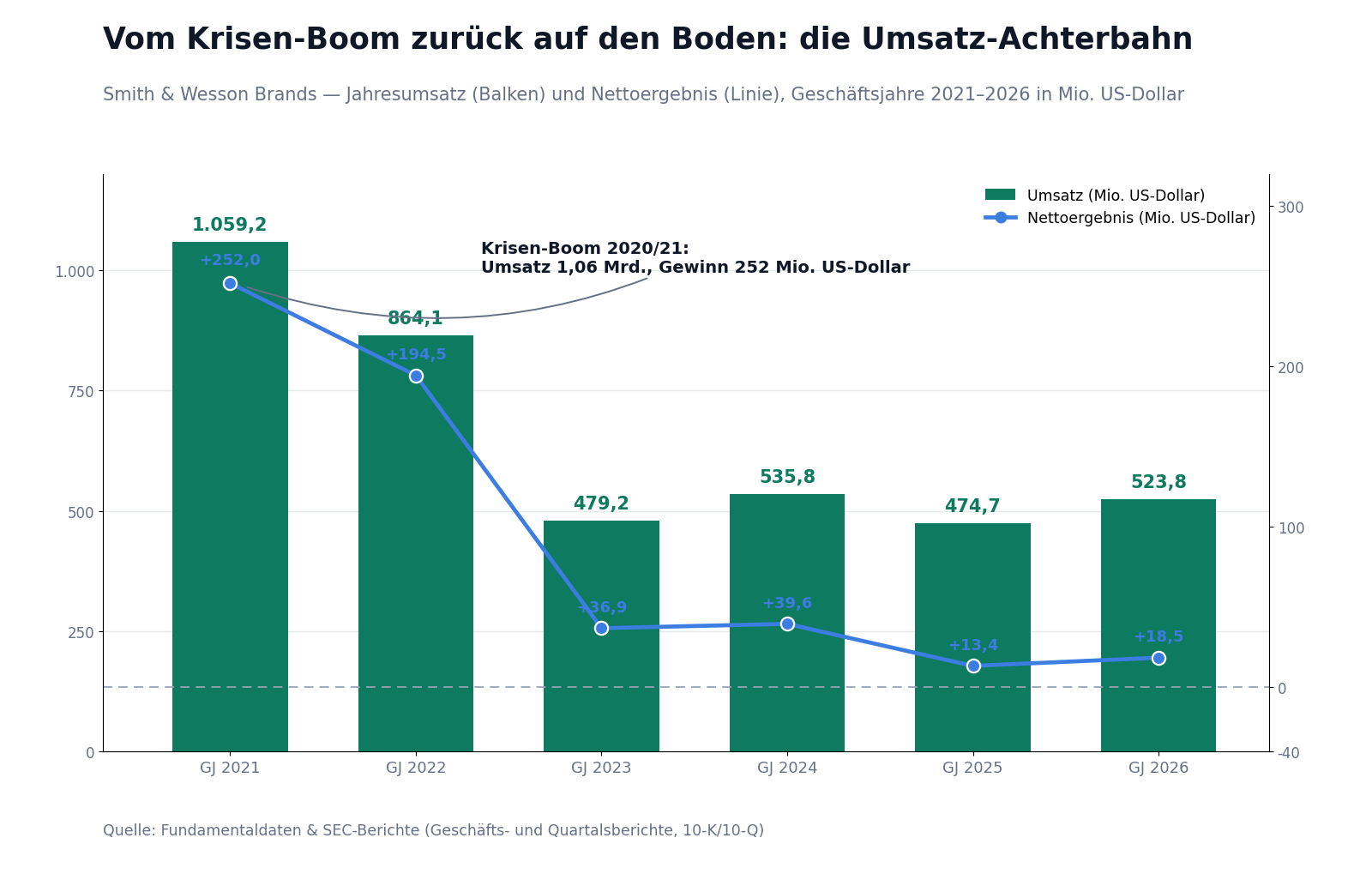

Fangen wir mit dem an, was man verstehen muss, um Smith & Wesson nicht falsch zu lesen: Dieses Geschäft atmet mit dem Angst-Zyklus. Im Geschäftsjahr 2021 — dem Jahr von Corona und den Unruhen des Sommers 2020 — verkaufte die Firma für 1,06 Milliarden US-Dollar und verdiente 252 Millionen. Das war ein historischer Ausnahmezustand, kein Normalzustand. In den Jahren danach normalisierte sich die Nachfrage, und der Umsatz fiel auf 479 (2023), 536 (2024) und zuletzt 475 Millionen US-Dollar (2025), der Gewinn auf mickrige 13,4 Millionen. Erst das Geschäftsjahr 2026 brachte wieder eine Erholung: Umsatz +10,4 Prozent auf 523,8 Millionen, Gewinn 18,5 Millionen US-Dollar (0,41 US-Dollar je Aktie). Der folgende Chart zeigt die ganze Achterbahn.

Wichtig ist, woher die Erholung 2026 kam. Sie stammt nicht aus einer neuen Angst-Welle, sondern aus dem Produktregal: Der Umsatz mit Handfeuerwaffen stieg um 18,8 Prozent (plus 62,5 Millionen US-Dollar), weil neue Pistolen-Modelle einschlugen — 43,6 Prozent des Pistolen-Umsatzes entfielen auf Produkte, die es im Vorjahr noch gar nicht gab. Gleichzeitig fiel der Umsatz mit Gewehren um 13 Prozent. Und die zugrunde liegende Marktnachfrage, gemessen an den NICS-Prüfungen, war flach bis leicht rückläufig. Merke dir das gut, denn es ist der Kern der ersten unbequemen Wahrheit: Das Wachstum 2026 war handgemacht (neue Produkte), nicht vom Markt getragen.

Die unbequemen Wahrheiten

Bei einer soliden, profitablen Firma sind die unbequemen Wahrheiten leiser als bei einem Verlustfall — aber man muss sie kennen, um den Preis zu verstehen. Drei Dinge sollte man vor jedem Gedanken an die schöne Dividende gelesen haben.

Unbequeme Wahrheit Nr. 1: Der Boom ist die Ausnahme, nicht die Basis

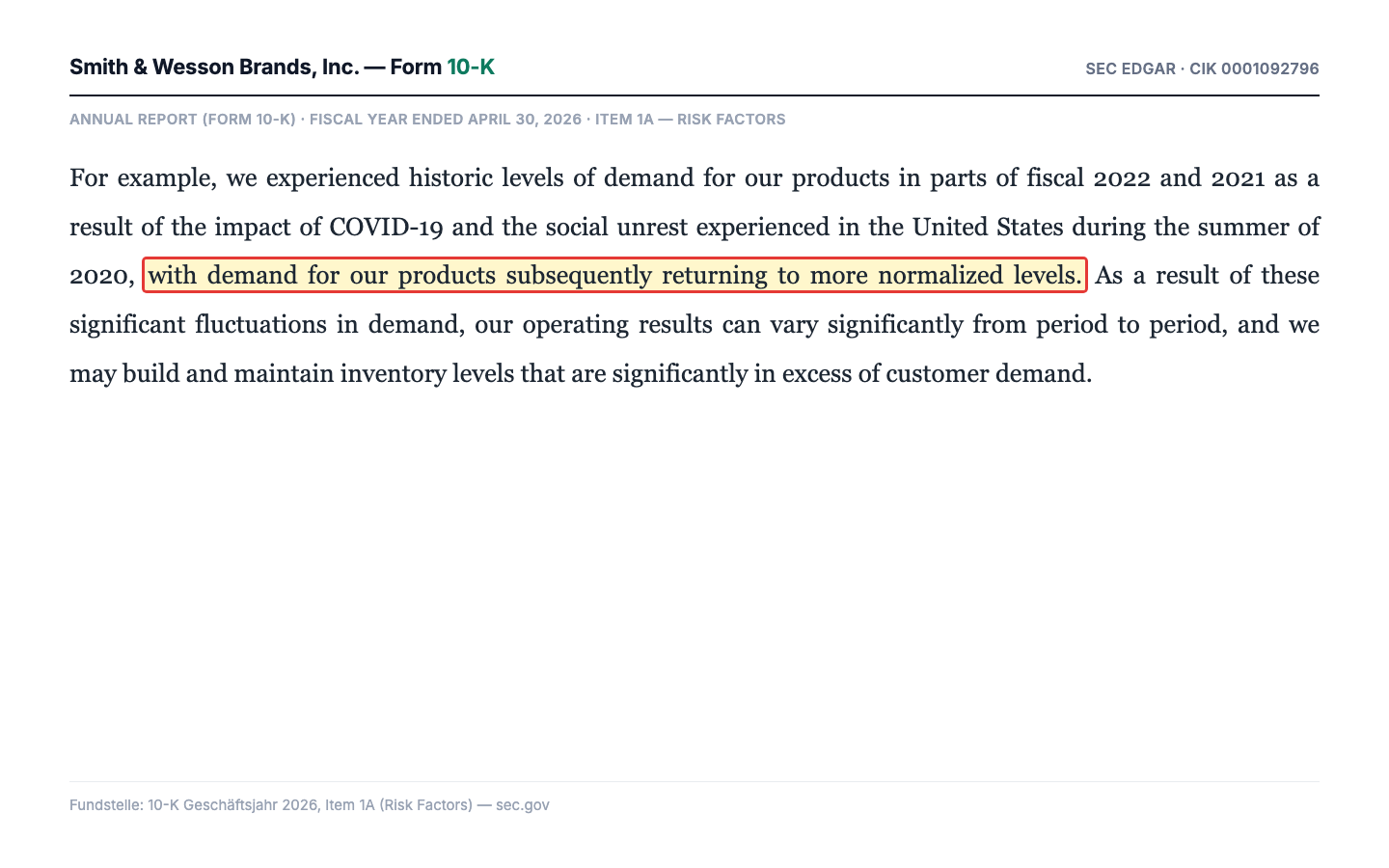

Wer den Krisen-Reflex vom Anfang im Kopf hat, liest die Rekordzahlen von 2021 gern als das »wahre« Potenzial der Firma. Der Geschäftsbericht selbst korrigiert diese Sicht mit bemerkenswerter Offenheit — er nennt den Boom ausdrücklich eine vorübergehende Ausnahme:

„For example, we experienced historic levels of demand for our products in parts of fiscal 2022 and 2021 as a result of the impact of COVID-19 and the social unrest experienced in the United States during the summer of 2020, with demand for our products subsequently returning to more normalized levels."

Übersetzung: „Zum Beispiel erlebten wir in Teilen der Geschäftsjahre 2022 und 2021 ein historisches Nachfrageniveau infolge der Auswirkungen von COVID-19 und der sozialen Unruhen in den Vereinigten Staaten im Sommer 2020, wobei die Nachfrage nach unseren Produkten anschließend auf ein normaleres Niveau zurückkehrte."

— Smith & Wesson Brands, Inc., SEC-Geschäftsbericht 10-K Geschäftsjahr 2026, Item 1A (Risk Factors)

Rechne es nach: Vom Umsatz-Hoch (1,06 Milliarden) ist die Firma auf rund die Hälfte gefallen, vom Gewinn-Hoch (252 Millionen) auf zeitweise ein Zwanzigstel. Das ist keine Schwäche des Managements, sondern die Natur des Geschäfts. Wer heute kauft, wettet also nicht auf einen ruhigen Wachstumspfad, sondern darauf, dass irgendwann die nächste Angst-Welle kommt — oder dass Smith & Wesson genug neue Produkte nachlegt, um die Flaute zu überbrücken. Wie ein Rohstoff-Zyklus eine Umsatzzahl aufbläht oder schrumpfen lässt, haben wir übrigens beim Stahl-Verarbeiter Friedman Industries gesehen — das Muster ist verwandt.

Unbequeme Wahrheit Nr. 2: Klagen gehören zum Geschäftsmodell — auch wenn der größte Brocken gerade wegfiel

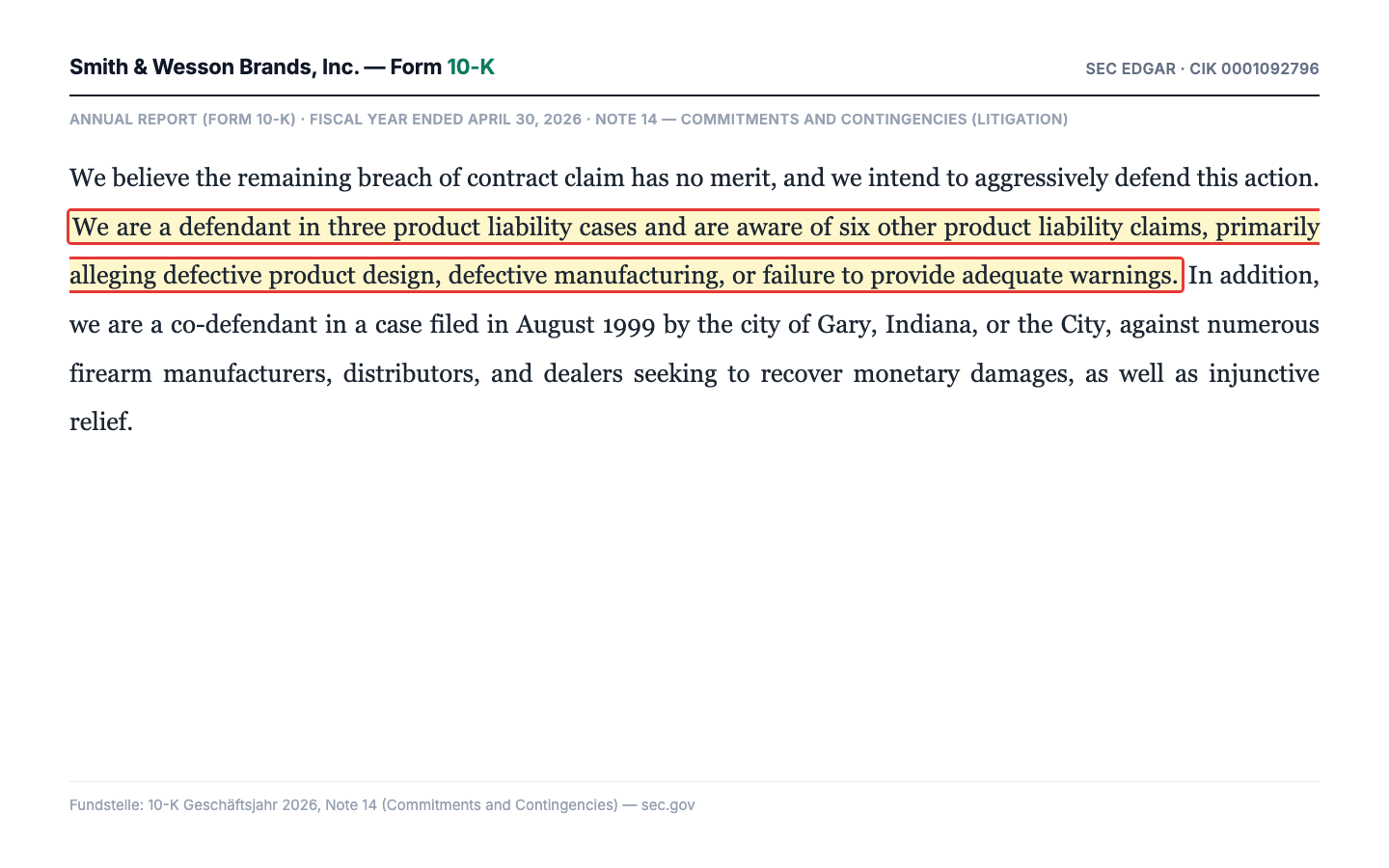

Ein Waffenhersteller wird verklagt. Das ist keine Ausnahme, sondern Teil des Geschäfts. Smith & Wesson benennt im Geschäftsbericht laufende Produkthaftungs-Verfahren offen:

„We are a defendant in three product liability cases and are aware of six other product liability claims, primarily alleging defective product design, defective manufacturing, or failure to provide adequate warnings."

Übersetzung: „Wir sind Beklagte in drei Produkthaftungs-Verfahren und wissen von sechs weiteren Produkthaftungs-Ansprüchen, in denen überwiegend fehlerhaftes Produktdesign, fehlerhafte Fertigung oder das Versäumnis, angemessene Warnhinweise zu geben, behauptet wird."

— Smith & Wesson Brands, Inc., SEC-Geschäftsbericht 10-K Geschäftsjahr 2026, Note 14 (Commitments and Contingencies)

Fair eingeordnet: Der einzige bezifferte Streit ist ein Vertrags-Rechtsstreit rund um einen früheren Zukauf (Gemtech/Gemini), in dem 18,6 Millionen US-Dollar Schadenersatz gefordert werden; der Prozess ist für Januar 2027 angesetzt, die Firma hält die Klage für unbegründet. Für die vielen Produkthaftungs-Fälle ist keine wesentliche Rückstellung ausgewiesen — geschützt vor allem durch ein US-Bundesgesetz (PLCAA), das Hersteller vor Haftung schützt, wenn ihre legal gebauten und rechtmäßig verkauften Produkte später kriminell missbraucht werden. Der entscheidende Punkt für die Bewertung: Der größte Rechts-Brocken ist gerade weggefallen. Die auf bis zu zweistellige Milliardenbeträge taxierte Klage der mexikanischen Regierung gegen mehrere US-Waffenhersteller wurde im Juni 2025 vom US-Supreme-Court einstimmig abgewiesen — eben unter Verweis auf die PLCAA. Das Rechtsrisiko ist also real und dauerhaft, aber es ist begrenzt und derzeit eher kleiner geworden, nicht größer.

Unbequeme Wahrheit Nr. 3: Die Dividende ist real — aber sie floss auch, als kein Geld reinkam

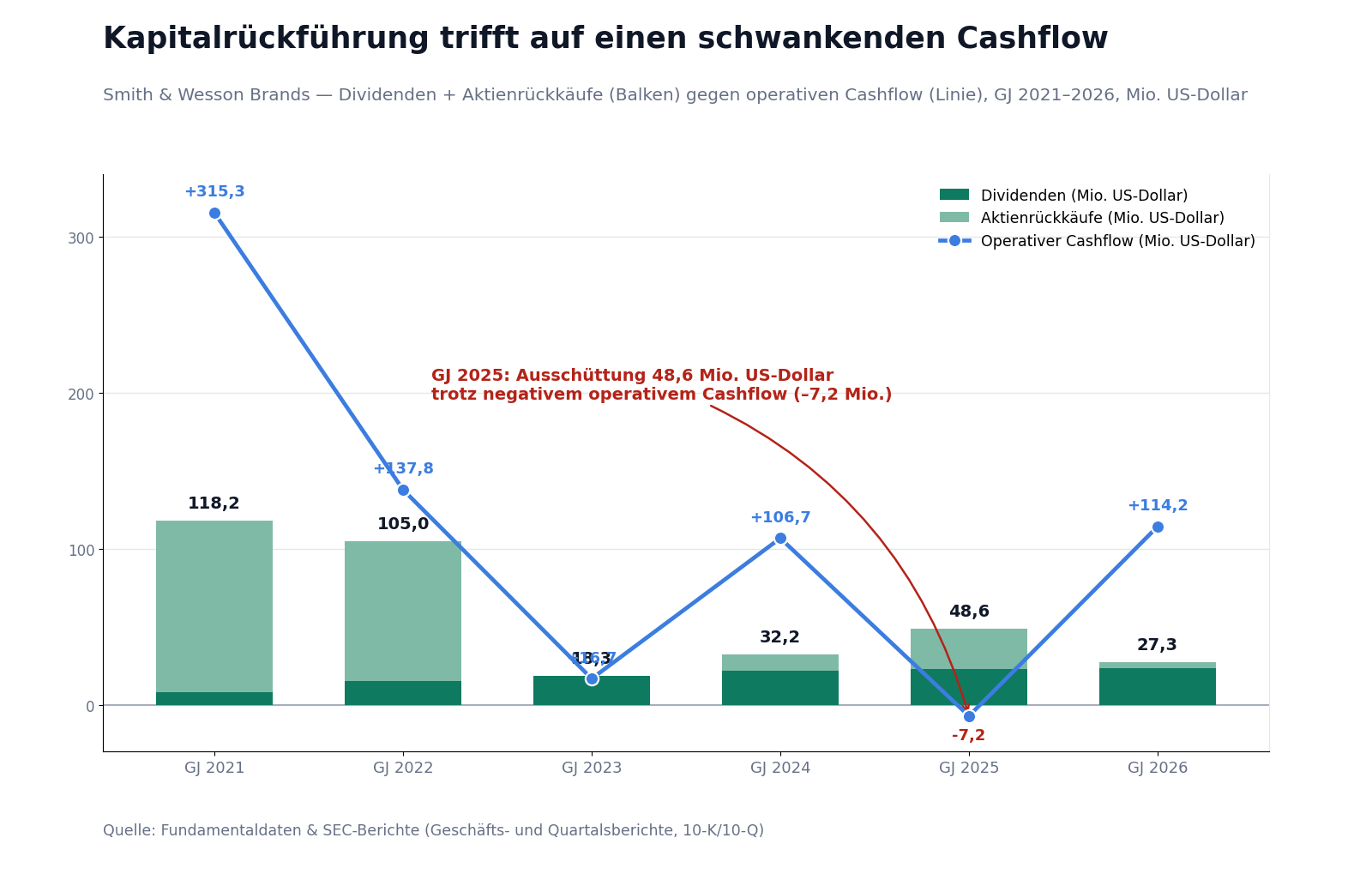

Jetzt zum Ruhekissen aus dem Krisen-Reflex: der Dividende. Sie ist echt und wird seit 2020 jedes Quartal gezahlt, dazu kauft Smith & Wesson eigene Aktien zurück. Aber eine Ausschüttung ist eben nur so verlässlich wie der Cashflow, aus dem sie kommt — und der schwankt mit dem Zyklus. Im Geschäftsjahr 2025 zeigte sich das drastisch: Der operative Cashflow war negativ, während die Firma weiter Dividende zahlte und zurückkaufte. Der Bericht beziffert den Umschwung:

„Cash provided by operating activities was $114.2 million in fiscal 2026 compared with $7.2 million of cash used in fiscal 2025."

Übersetzung: „Der operative Cashflow betrug im Geschäftsjahr 2026 114,2 Millionen US-Dollar, verglichen mit 7,2 Millionen US-Dollar an im Geschäftsjahr 2025 verbrauchten Mitteln."

— Smith & Wesson Brands, Inc., SEC-Geschäftsbericht 10-K Geschäftsjahr 2026, Item 7 (MD&A, Liquidity)

Sieh dir den zweiten Chart an: Im Geschäftsjahr 2025 schüttete Smith & Wesson zusammen 48,6 Millionen US-Dollar an die Aktionäre aus (23,1 Millionen Dividende plus 25,5 Millionen Rückkäufe) — bei einem operativen Cashflow von minus 7,2 Millionen. Das Geld dafür kam aus der Kreditlinie, die im Folgejahr, als der Cashflow zurückkehrte, wieder um 60 Millionen getilgt wurde. Das ist kein Alarm: Die Bilanz trägt das locker, und die Kapitalrückführung ist über die Jahre beeindruckend (der Grund fällt gleich beim Beifang auf). Aber es entlarvt den Krisen-Reflex-Trugschluss: Die Dividende ist keine zinsähnliche Sicherheit, sondern hängt am selben Zyklus wie alles andere. Dieselbe Dividenden-Illusion haben wir bei der Reederei Pangaea Logistics auseinandergenommen, deren Ausschüttung der Frachtzyklus sogar zur Halbierung zwang.

Bewertung — teuer oder billig hängt am Zyklus-Standpunkt

Jetzt zur Preisfrage — und hier liegt eine hübsche Falle. Das Kurs-Gewinn-Verhältnis von Smith & Wesson liegt Mitte Juli 2026 bei rund 38. Das klingt teuer. Aber dieser Gewinn ist ein zyklischer Tiefpunkt — deshalb überzeichnet das Kurs-Gewinn-Verhältnis die Teuerung. Ein Blick auf die anderen Maßstäbe relativiert: Das Vorwärts-Kurs-Gewinn-Verhältnis liegt bei rund 12 (der Markt erwartet also deutlich steigende Gewinne), der Unternehmenswert entspricht dem rund 11,6-Fachen des operativen Ergebnisses (EV/EBITDA), das Kurs-Umsatz-Verhältnis bei rund 1,3 und das Kurs-Buchwert-Verhältnis bei rund 1,8. Das ist alles andere als eine überdrehte Bewertung — aber eben auch kein Schnäppchen. Merke: Bei einem Zykliker ist ein hohes Kurs-Gewinn-Verhältnis am Tief oft weniger schlimm, als es aussieht — und ein niedriges am Hoch weniger gut.

Der Haken sitzt woanders: Der Kurs ist der Erholung schon weit vorausgelaufen. Die Aktie hat sich vom 52-Wochen-Tief mehr als verdoppelt und notiert nur noch gut zehn Prozent unter ihrem Jahreshoch. Wer heute einsteigt, kauft eine bereits eingepreiste Erholung — und bezahlt für den nächsten Nachfrage-Zyklus, den niemand terminieren kann, einen vollen Preis. Die Dividendenrendite von rund 3,4 Prozent ist dabei eine hübsche Zugabe, aber nach der dritten unbequemen Wahrheit weißt du: kein Fundament.

Chancen und Risiken auf einen Blick

Was für Smith & Wesson spricht:

- Solide Bilanz: rund 28 Millionen US-Dollar Kasse plus 5 Millionen Wertpapiere, die Kreditlinie im Geschäftsjahr 2026 um 60 Millionen getilgt; im Geschäftsjahr 2026 wieder 114,2 Millionen operativer Cashflow und rund 90 Millionen freier Cashflow.

- Echte Kapitalrückführung: seit 2020 durchgehend Quartalsdividende (rund 0,52 US-Dollar je Aktie, Rendite rund 3,4 Prozent) plus laufende Rückkäufe, die die Aktienzahl über die Jahre deutlich verkleinert haben.

- Starke Marke und Produktkraft: die Erholung 2026 (Umsatz +10,4 Prozent, Handfeuerwaffen +18,8 Prozent) kam aus neuen Modellen, nicht aus einer Angst-Welle — ein Zeichen, dass die Firma auch im flauen Markt Anteile gewinnen kann; stabile Bruttomarge (26,9 Prozent).

- Rechtslage entspannt: Die Milliardenklage der mexikanischen Regierung wurde im Juni 2025 vom US-Supreme-Court abgewiesen; das Schutzgesetz PLCAA bleibt der wesentliche Haftungs-Schild.

Was dagegen spricht:

- Nachfrage-Zyklik pur: Der Umsatz fiel vom Boom-Hoch (1,06 Milliarden) auf rund die Hälfte, der Gewinn zeitweise auf ein Zwanzigstel; die zugrunde liegende NICS-Nachfrage war zuletzt flach bis rückläufig.

- Kapitalrückführung über Cashflow: Im Geschäftsjahr 2025 lag die Ausschüttung (48,6 Millionen) über dem negativen operativen Cashflow (minus 7,2 Millionen), finanziert über die Kreditlinie — die Dividende ist keine zinsähnliche Sicherheit.

- Rechts- und Reputationsrisiko dauerhaft: laufende Produkthaftungs-Verfahren, ein bezifferter Vertragsstreit (18,6 Millionen, Prozess Januar 2027), politischer Gegenwind und ESG-Ausschlüsse gehören zum Geschäft.

- Kunden-Konzentration und Kurs: Zwei Kunden standen im Geschäftsjahr 2026 für 24,7 Prozent des Umsatzes, die fünf größten Großhändler für 46 Prozent; und der Kurs ist der Erholung mit einer Verdopplung vom Tief bereits weit vorausgelaufen.

Ein menschliches Fazit

Erinnerst du dich an den Krisen-Reflex vom Anfang — die Überzeugung, ein Waffenhersteller sei eine Einbahn-Wette auf eine immer unsicherere Welt, mit einer sicheren Dividende obendrauf? Nach dem Blick in die Berichte weißt du jetzt, warum dieser Reflex in die Irre führt. Die Nachfrage ist keine Einbahnstraße nach oben, sondern eine Folge von Wellen; der letzte große Schub ist verebbt, und die Erholung 2026 kam aus dem Produktregal, nicht aus einer neuen Angst-Welle. Und die Dividende floss auch dann, als operativ gar kein Geld hereinkam — sie hängt am selben Zyklus wie alles andere.

Und doch ist das nicht die ganze Geschichte — sonst wäre es unfair. Denn was übrig bleibt, wenn man den Reflex abzieht, ist ein überraschend solider Kern: eine schuldenarme Bilanz, eine starke Marke mit echter Produktkraft, im letzten Jahr wieder rund 90 Millionen US-Dollar freier Cashflow, eine echte Ausschüttung — und ein Rechtsrisiko, das nach dem Supreme-Court-Urteil eher kleiner als größer geworden ist. Die Funde sind Preis-Risiken (Zyklik, eine Kapitalrückführung, die im Tiefjahr über den Cashflow lief, ein voller Kurs nach der Verdopplung), keine Existenzfragen. Kein drohender Zahlungsausfall, kein Klumpenrisiko, das das Haus einreißt.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wenn wir die Funde ehrlich gewichten, steht am Ende kein Grund zur Vorsicht, aber auch kein klarer Sicherheitsabstand nach der Kursverdopplung — eine nüchterne Halten-Lage: ein grundsolider, Cash-zurückgebender Zykliker, dessen Schicksal an einer Nachfrage hängt, die niemand terminieren kann. Wer den Waffen-Zyklus versteht und den Einstieg nicht ausgerechnet nach einer Verdopplung sucht, findet hier Substanz. Nur eben keine Einbahn-Wette auf die Angst.

Quellen

- Smith & Wesson Brands, Inc. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2026 (bis 30.04.2026, eingereicht 17.06.2026)

- Smith & Wesson Brands, Inc. — SEC-Geschäftsbericht 10-K, Geschäftsjahr 2025 (Zyklus-/Mehrjahresvergleich)

- Smith & Wesson Brands, Inc. — SEC-Quartalsbericht 10-Q (per 31.01.2026, eingereicht 05.03.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Jahres- und Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 10. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und behandelt ein legales, reguliertes Geschäft ohne moralische Wertung. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Bilanz & Substanz positiv

- Schuldenarm: rund 28 Millionen US-Dollar Kasse plus 5 Millionen Wertpapiere, die Kreditlinie im Geschäftsjahr 2026 um 60 Millionen getilgt. Im Geschäftsjahr 2026 wieder 114,2 Millionen operativer und rund 90 Millionen freier Cashflow. Über den ganzen Zyklus profitabel. Eine solide Basis, die den Abschwung trägt.

- Kapitalrückführung positiv

- Seit 2020 durchgehende Quartalsdividende (rund 0,52 US-Dollar je Aktie, Rendite rund 3,4 Prozent) plus laufende Rückkäufe, die die Aktienzahl über die Jahre deutlich verkleinert haben. Real und aktionärsfreundlich — aber im Tiefjahr 2025 über den (negativen) operativen Cashflow finanziert, also an den Zyklus gekoppelt.

- Nachfrage-Zyklik negativ

- Der Kern-Vorbehalt: Der Umsatz fiel vom Corona-/Unruhen-Boom (1,06 Milliarden US-Dollar, 2021) auf rund die Hälfte, der Gewinn zeitweise auf ein Zwanzigstel. Die Erholung 2026 (+10,4 Prozent) kam aus neuen Produkten, während die zugrunde liegende NICS-Nachfrage flach bis rückläufig war. Ein politik- und ereignisgetriebener Zyklus, den niemand terminieren kann.

- Recht & Reputation neutral

- Klagen gehören zum Geschäft: drei Produkthaftungs-Verfahren plus sechs weitere Ansprüche, dazu ein bezifferter Vertragsstreit (18,6 Millionen US-Dollar, Prozess Januar 2027). Aber der größte Brocken fiel weg — die Milliardenklage der mexikanischen Regierung wurde im Juni 2025 vom US-Supreme-Court abgewiesen; das Schutzgesetz PLCAA bleibt der wesentliche Haftungs-Schild. Real, aber begrenzt.

- Bewertung & Kurs neutral

- Das Kurs-Gewinn-Verhältnis von rund 38 überzeichnet die Teuerung (Gewinn-Tiefpunkt); Vorwärts-KGV rund 12, EV/EBITDA rund 11,6, Kurs-Umsatz rund 1,3 sind moderat, aber kein Schnäppchen. Der Kurs ist der Erholung vorausgelaufen: mehr als verdoppelt vom 52-Wochen-Tief, nahe dem Jahreshoch (Stand Mitte Juli 2026).

Smith & Wesson ist ein grundsolider, schuldenarmer Schusswaffenhersteller mit starker Marke, echter Dividende und laufenden Rückkäufen — aber der Motor dieses Geschäfts, die Waffen-Nachfrage, ist stark politik- und ereigniszyklisch. Vom Corona-/Unruhen-Boom (1,06 Milliarden US-Dollar Umsatz, 2021) ist die Firma auf rund die Hälfte zurückgefallen; die Erholung im Geschäftsjahr 2026 (+10,4 Prozent) kam aus neuen Produkten, nicht aus einer neuen Angst-Welle. Die Kapitalrückführung floss 2025 sogar über den negativen Cashflow. Der Kurs hat sich vom Tief mehr als verdoppelt und läuft der Erholung voraus. Ein solider, Cash-zurückgebender Zykliker ohne klaren Sicherheitsabstand — kein Grund zur Vorsicht, aber auch kein Schnäppchen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund-Typisierung): Nachfrage-Zyklik — Umsatz von 1,06 Mrd. (2021) auf 474,7 Mio. US-Dollar (2025), also rund minus 55 Prozent vom Boom-Hoch, Gewinn zeitweise minus 95 Prozent; da die Firma über den ganzen Zyklus profitabel blieb, die Bilanz schuldenarm ist und das Geschäftsjahr 2026 (+10,4 Prozent, freier Cashflow rund 90 Mio.) nach oben deutet, ist das ein Preis-/Zyklik-Fund (drückt das Urteil und den Neukauf-Preis, keine Existenzfrage). Kapitalrückführung über Cashflow (GJ 2025: Ausschüttung 48,6 Mio. bei minus 7,2 Mio. operativem Cashflow, über die Kreditlinie finanziert, im GJ 2026 mit 60 Mio. wieder getilgt) = Preis-Fund, kein operativer Schaden. Rechtsrisiko: bezifferter Vertragsstreit 18,6 Mio. US-Dollar (rund 3,5 Prozent des Jahresumsatzes) plus unbezifferte Produkthaftungs-Fälle ohne wesentliche Rückstellung, geschützt durch die PLCAA; die Milliardenklage Mexikos wurde im Juni 2025 vom US-Supreme-Court abgewiesen -> Struktur-/Preis-Fund, kein Existenz-Fund. Kundenkonzentration (zwei Kunden 24,7 Prozent, Top-5-Großhändler 46 Prozent; Großhändler nicht regional exklusiv, teilen sich Händler) = Schönheitsfehler mit Kontext, kein Klumpenrisiko im engen Sinn. Kein Existenz-Fund -> kein Vorsicht/Verkaufen; da die belegten Stärken die Substanz tragen und nur Zyklik/Kurslauf/Bewertung den Neukauf dämpfen, lautet die Einordnung halten statt des reflexhaften beobachten.

- Identität/Rechtsform: Smith & Wesson Brands, Inc. — in Nevada inkorporiert, operativer Sitz Maryville, Tennessee (CIK 0001092796, ISIN US8317541063). Reiner Waffenhersteller seit der Abspaltung der Outdoor-Sparte (American Outdoor Brands) im August 2020. Geschäftsjahr endet 30. April. Nachfrage-Indikator: NICS-Background-Checks (FBI-Käuferprüfungen).

- Sonderlagen-Screening (EDGAR-Vollindex CIK 1092796): keine laufende Übernahme, kein Strategic Review, kein Rights Plan, keine aktive 13D-Kampagne (nur passive SC 13G/A); routinemäßige 8-K, Form 3/4 und exempt solicitations (ESG-Aktivismus, bei Waffenherstellern üblich). Insider halten rund 2,3 Prozent, Institutionelle rund 58 Prozent. Kein Insider-Großkauf mit relevanter Dollar-Größe im Screening.

- Kurs- und Bewertungsangaben datiert auf Mitte Juli 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der Börsenwert von rund 690 Millionen US-Dollar bezieht sich auf rund 44,7 Millionen ausstehende Aktien.

- KI-Einstufung: neutral. In den ausgewerteten SEC-Filings kein wesentlicher KI-Bezug; die einzige Erwähnung ist ein generischer Risk-Factor zur internen KI-Nutzung (Item 1A des 10-K 2026) ohne konkreten Bezug zum Waffengeschäft — keine KI-Umsatzquelle, kein operativer KI-Einsatz, keine konkrete KI-Bedrohung des Nachfragemodells.

Häufige Fragen

Smith & Wesson Brands (Nasdaq: SWBI) ist ein US-amerikanischer Schusswaffenhersteller mit über 170 Jahren Geschichte — Handfeuerwaffen (Pistolen, Revolver) und Gewehre. Verkauft wird über wenige große Großhändler an die Waffenläden im Land. Seit der Abspaltung der Outdoor-Sparte (American Outdoor Brands) 2020 ist es ein reiner Waffenkonzern mit Sitz in Maryville, Tennessee.

Die Waffen-Nachfrage in den USA steigt in Krisen und vor befürchteten Verschärfungen der Gesetze und fällt, wenn sich die Lage beruhigt. Ein guter Indikator ist die Zahl der FBI-Käuferprüfungen (NICS-Background-Checks). Der Corona- und Unruhen-Boom 2020/21 trieb den Umsatz auf 1,06 Milliarden US-Dollar; danach normalisierte er sich auf rund die Hälfte.

Es war eine Erholung: Der Umsatz stieg um 10,4 Prozent auf 523,8 Millionen US-Dollar, der Gewinn auf 18,5 Millionen (0,41 US-Dollar je Aktie), die Bruttomarge blieb bei 26,9 Prozent. Getragen hat das der Verkauf neuer Pistolen-Modelle (Handfeuerwaffen +18,8 Prozent), während die zugrunde liegende Marktnachfrage laut NICS-Zahlen flach bis leicht rückläufig war.

Die Quartalsdividende (rund 0,52 US-Dollar je Aktie im Jahr, Rendite rund 3,4 Prozent) wird seit 2020 gezahlt, ist aber kein zinsähnliches Fundament. Im Geschäftsjahr 2025 zahlte die Firma Dividende und kaufte Aktien zurück, obwohl der operative Cashflow negativ war (minus 7,2 Millionen); das Geld kam aus der Kreditlinie. Die Ausschüttung hängt also am selben Nachfrage-Zyklus wie der Gewinn.

Die auf bis zu zweistellige Milliardenbeträge taxierte Klage der mexikanischen Regierung gegen mehrere US-Waffenhersteller wurde im Juni 2025 vom US-Supreme-Court einstimmig abgewiesen — unter Verweis auf das Schutzgesetz PLCAA, das Hersteller vor Haftung schützt, wenn ihre legal gebauten und rechtmäßig verkauften Produkte später kriminell missbraucht werden. Der größte Rechts-Brocken ist damit weggefallen; laufende Produkthaftungs-Verfahren bleiben aber Teil des Geschäfts.

Gemischt. Das Kurs-Gewinn-Verhältnis von rund 38 wirkt teuer, misst aber einen zyklischen Gewinn-Tiefpunkt; das Vorwärts-Kurs-Gewinn-Verhältnis liegt bei rund 12, EV/EBITDA bei rund 11,6, Kurs-Umsatz bei rund 1,3. Das ist moderat, aber kein Schnäppchen — zumal die Aktie sich vom 52-Wochen-Tief bereits mehr als verdoppelt hat und nahe ihrem Jahreshoch notiert (Stand Mitte Juli 2026).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.