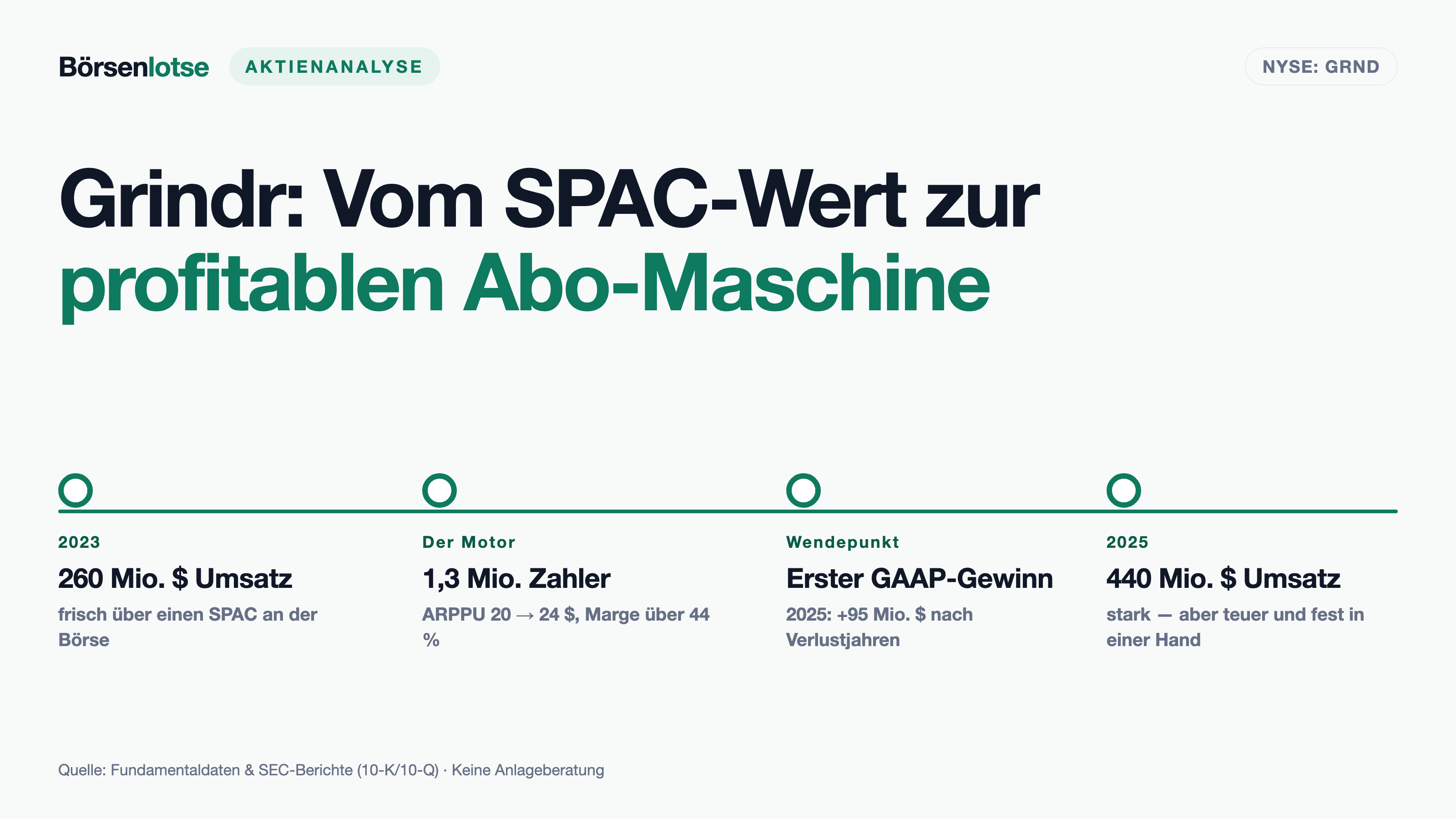

Grindr-Aktie: 44 Prozent Marge, 1,3 Millionen Zahler — und ein Eigentümer, der die Mehrheit verpfändet hat

Grindr (NYSE: GRND), die weltweit führende Dating-App der LGBTQ-Community, ist eine erstaunlich schlanke Geldmaschine: rund 440 Millionen US-Dollar Umsatz 2025 mit nur 165 Beschäftigten, bereinigte EBITDA-Marge über 44 Prozent, erstmals ein echter Nettogewinn — dazu sechs Treffer im Scanner. Doch im Geschäftsbericht (10-K) steht auch das Kleingedruckte: ein 400-Millionen-Terminkredit aus der Buyout-Vergangenheit, ein einzelner Eigentümer (G. Raymond Zage / Tiga), dessen Vehikel rund 48,5 Prozent der Aktien halten und verpfändet haben, und eine norwegische Datenschutzstrafe über 65 Millionen NOK für den Verkauf sensibler Standortdaten. Keine Anlageberatung — nur die Frage, wer bei dieser Wachstumsgeschichte am Ende die Schlüssel hält.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Falle, die genau dann zuschnappt, wenn eine Wachstumsgeschichte richtig verliebt macht. Du liest von einer App, deren Umsatz Jahr für Jahr um mehr als ein Viertel wächst, die mit einer Handvoll Leuten fast eine halbe Milliarde Dollar erwirtschaftet, deren bereinigte Gewinnmarge über 44 Prozent liegt — und die gerade ihren ersten echten Jahresgewinn eingefahren hat. Der Reflex ist derselbe wie bei einem Schwarm: Man setzt die Verliebtheits-Brille auf. Durch die sieht man nur die schönen Seiten — das Wachstum, die Marge, den ersten Gewinn — und erklärt jeden Warnhinweis weg. Psychologen kennen das als Halo-Effekt: Ein einziger starker Eindruck überstrahlt alles andere, und die roten Fahnen verschwimmen zu belanglosen Details. Bei Grindr (NYSE: GRND), der weltweit führenden Dating-App der queeren Community, ist diese Brille besonders verführerisch, weil die guten Zahlen so echt sind. Also machen wir einen Deal: Wir setzen die Brille ab und lesen zuerst, was Grindr unter Strafandrohung ehrlich bei der US-Börsenaufsicht SEC einreichen muss — den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q). Dort steht eine beeindruckende Geldmaschine. Und daneben die Frage, wer eigentlich die Schlüssel dazu hält. Merk dir dieses Bild — die Verliebtheits-Brille ist der rote Faden dieser Analyse. Am Ende entscheidest du selbst.

Was Grindr eigentlich macht

Grindr ist, ganz nüchtern gesagt, eine Kennenlern-App mit Standort — die mit Abstand größte für schwule, bisexuelle und queere Männer. Man öffnet die App und sieht ein Raster aus Profilen von Menschen in der Nähe; wer mehr Filter, mehr Reichweite oder werbefreies Stöbern will, zahlt dafür. Genau da liegt das Geld. Rund 83 Prozent des Umsatzes stammen aus Abos — den kostenpflichtigen Stufen Grindr XTRA und dem teureren Grindr Unlimited. Die restlichen rund 16 Prozent kommen aus Werbung, die zwischen den Profilen ausgespielt wird. Das Ganze ist erstaunlich schlank: Für einen Umsatz von fast einer halben Milliarde Dollar beschäftigt Grindr gerade einmal 165 Menschen — eine App skaliert eben anders als eine Fabrik.

An die Börse kam Grindr Ende 2022 nicht über einen klassischen Börsengang, sondern über einen SPAC. Das ist ein Börsengang durch die Hintertür: Eine bereits notierte, ansonsten leere Börsenhülle (hier die Tiga Acquisition Corp) fusioniert mit dem echten Unternehmen und macht es so schlagartig handelbar. Klingt nach Abkürzung? War es auch — und diese Abkürzung hat Spuren in der Bilanz hinterlassen, zu denen wir gleich kommen. Vorher schauen wir aber, wo die Aktie in unserem Scanner auftaucht.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich tausende Aktien durch unsere Scanner laufen. Grindr schlägt in 6 Filtern an (Datenstand 9. Juli 2026) — und die Mischung ist eindeutig: Das ist ein Qualitäts-Wachstums-Wert, kein Schnäppchen. Auf der fundamentalen Seite stehen „Hohes Umsatzwachstum", „Qualitäts-Wachstum", „Fundamental Rank (A / A+)" und „Profis 80 %". Dazu kommen der Trendfilter „Über 50- & 200-SMA" und die kuratierte Liste „Thomas Lieblinge". So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" einen Filter öffnen und die Zeile GRND suchen.

Sechs Treffer aus der Qualitäts- und Wachstums-Ecke sind ein gutes, kein überragendes Ergebnis — sie sagen: Die Firma wächst schnell und verdient dabei richtig Geld, ein Ranking mit „A" bei den Fundamentaldaten bekommt nicht jeder. Was die Filter bewusst nicht melden, ist ein Value-Signal: Kein „KGV-Ranking", kein „FCF/Börsenwert". Das ist kein Zufall, sondern der ehrlichste Hinweis auf das, was am Ende bei der Bewertung steht — diese Aktie ist teuer. Merke: Ein Scanner, der nur Qualität und Wachstum meldet, aber keinen günstigen Preis, sagt dir genau, wofür der Markt hier schon bezahlt. Also rechnen wir nach.

Die Zahlen über die Jahre

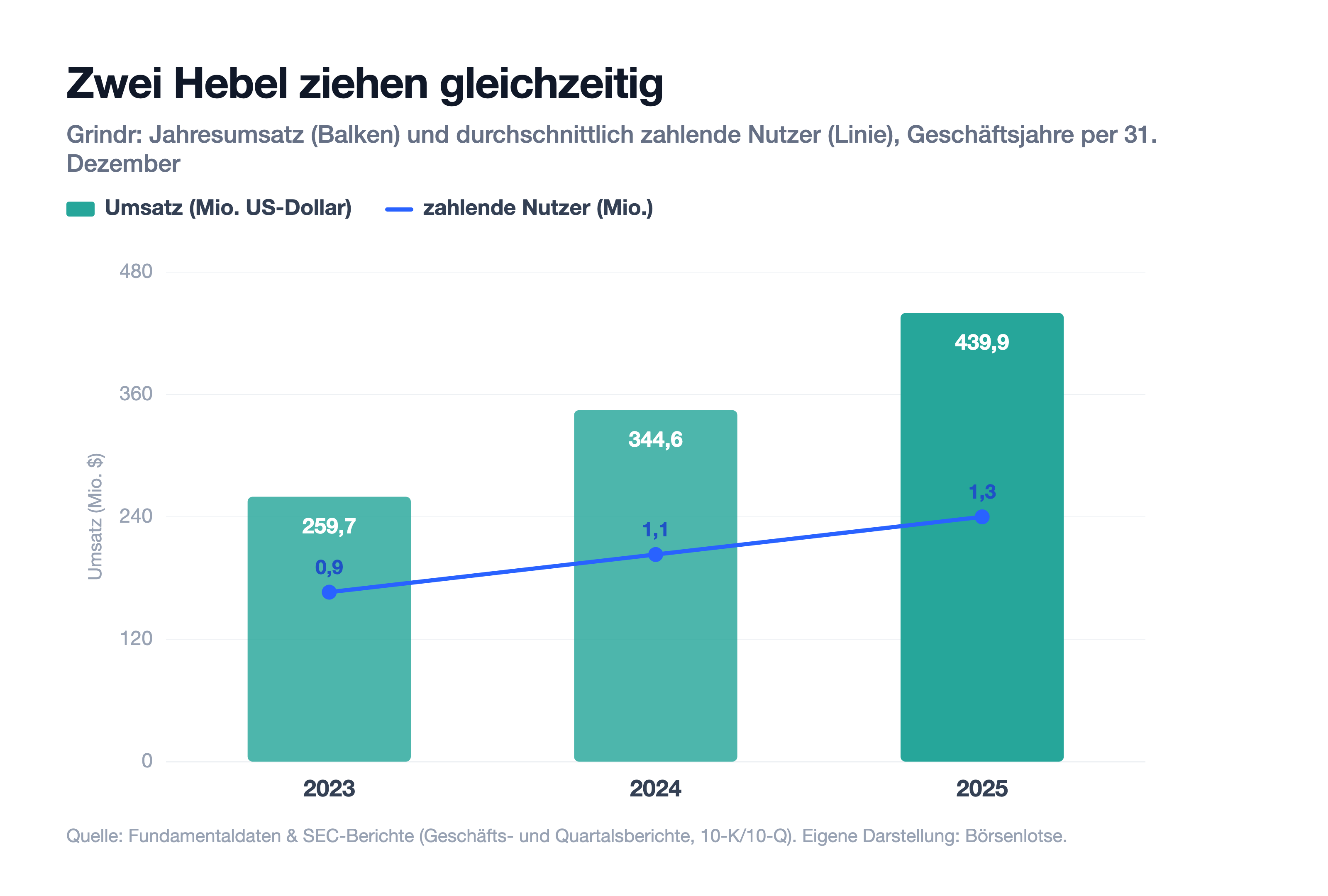

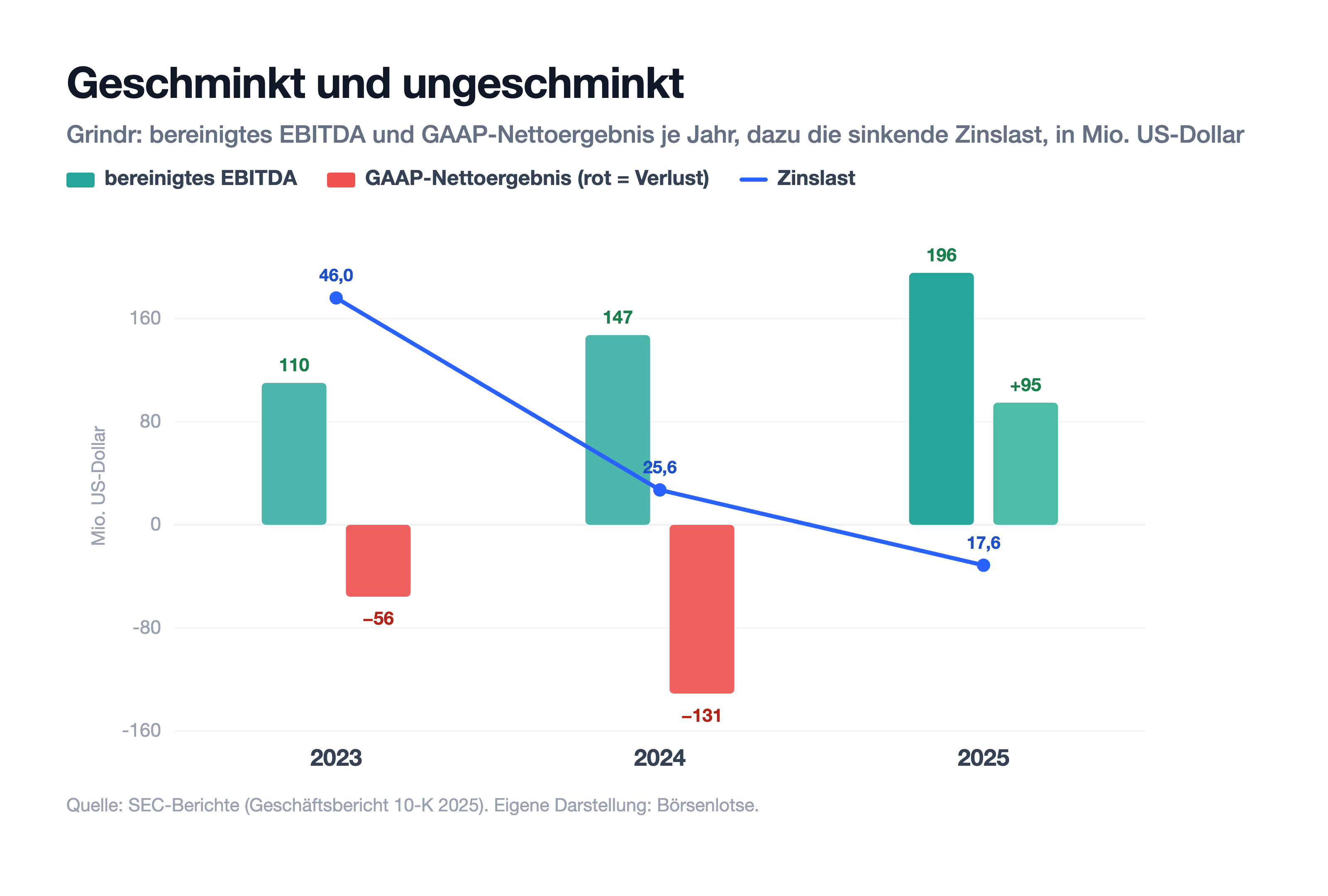

Erst das, was wirklich beeindruckt — ehrlich gewürdigt. Grindr wächst nicht nur, es wächst profitabel. Der Umsatz kletterte von 259,7 Millionen US-Dollar (2023) über 344,6 auf 439,9 Millionen (2025) — ein Plus von 27,6 Prozent allein im letzten Jahr. Der Motor dahinter sind zwei Hebel, die gleichzeitig ziehen: Die Zahl der durchschnittlich zahlenden Nutzer stieg von 0,9 über 1,1 auf 1,3 Millionen, und der Umsatz je zahlendem Nutzer (in der Fachsprache ARPPU — schlicht: wie viel jeder Abonnent im Schnitt einbringt) wuchs von 20,05 auf 24,25 US-Dollar. Mehr Zahler, die im Schnitt mehr zahlen: Das ist die stärkste Kombination, die ein Abo-Geschäft haben kann.

Und die Profitabilität? Die ist der eigentliche Hingucker. Das bereinigte EBITDA — vereinfacht das operative Ergebnis vor Zinsen, Steuern und Abschreibungen, die „geschminkte" Ertragszahl des Managements — stieg von 110,2 über 147,3 auf 195,6 Millionen US-Dollar (2025), das entspricht einer Marge von 44,5 Prozent. Und 2025 gelang zum ersten Mal auch die ungeschminkte Zahl: ein echter GAAP-Nettogewinn von 94,8 Millionen US-Dollar, nach einem Verlust von 131,0 Millionen im Vorjahr. Diese Lücke zwischen der geschminkten und der ungeschminkten Zahl ist selbst eine Geschichte — der nächste Chart zeigt sie.

Eine schlanke, schnell wachsende, hochprofitable App, die gerade in die echte Gewinnzone gedreht hat — das ist die eine, die starke Hälfte der Geschichte. Jetzt zu den drei unbequemen Wahrheiten dahinter.

Die unbequemen Wahrheiten

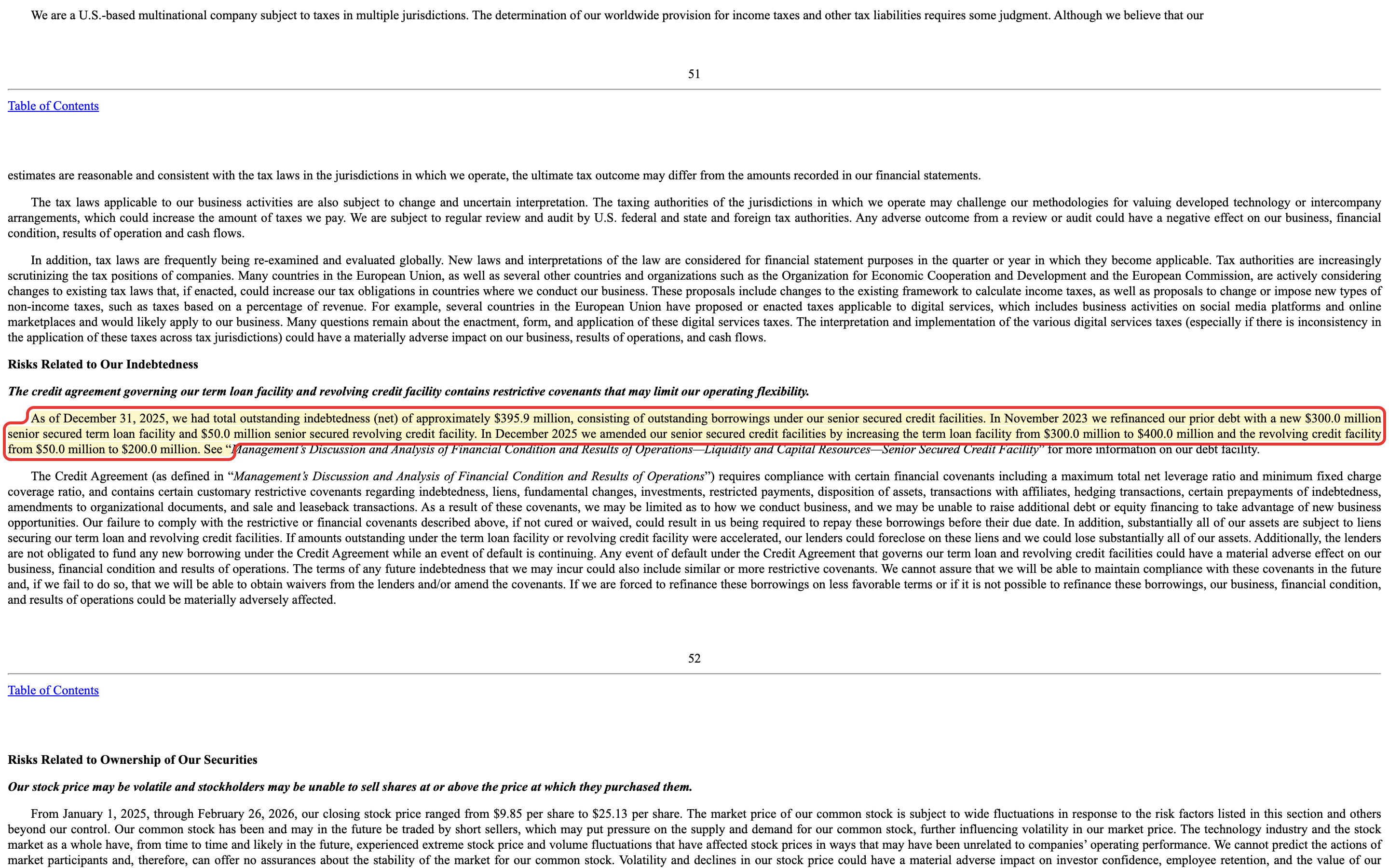

Unbequeme Wahrheit Nr. 1: Der Schuldenrucksack aus der Buyout-Vergangenheit — frisch nachgefüllt

Grindr trägt einen Kredit mit sich herum, der älter ist als die Börsennotierung. Er stammt aus der Zeit, als die App 2020 für rund 600 Millionen US-Dollar den Besitzer wechselte — finanziert zu großen Teilen mit Fremdkapital. Diesen Kredit hat Grindr seither mehrfach umgeschuldet; Ende 2023 stand ein neuer Terminkredit (schlicht: ein großer Bankkredit mit festem Rückzahlplan) über 300 Millionen US-Dollar. Und im Dezember 2025 hat das Unternehmen ihn nicht etwa getilgt, sondern aufgestockt — von 300 auf 400 Millionen US-Dollar, dazu die Kreditlinie von 50 auf 200 Millionen:

„In December 2025 we amended our senior secured credit facilities by increasing the term loan facility from $300.0 million to $400.0 million and the revolving credit facility from $50.0 million to $200.0 million."

Übersetzung: „Im Dezember 2025 haben wir unsere besicherten Kreditverträge geändert, indem wir den Terminkredit von 300,0 Millionen auf 400,0 Millionen US-Dollar und die revolvierende Kreditlinie von 50,0 Millionen auf 200,0 Millionen erhöht haben."

— Grindr Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, MD&A „Liquidity and Capital Resources"

Zur Fairness — und das ist wichtig: Diese Schuld ist gut bedient. Die Netto-Verschuldung (400 Millionen Kredit minus 87 Millionen Kasse zum Jahresende) liegt bei rund dem 1,6-Fachen des bereinigten EBITDA — moderat. Und die Zinslast ist sogar gesunken, von 46,0 Millionen US-Dollar (2023) über 25,6 auf nur noch 17,6 Millionen (2025); sie wird vom bereinigten EBITDA von 195,6 Millionen rund elffach gedeckt. Das ist kein Existenzrisiko. Aber es erklärt zwei Dinge: warum ein Teil des schönen Cashflows an die Bank statt an die Aktionäre geht — und dass Grindr die Aufstockung genutzt hat, um eigene Aktien zurückzukaufen, unter anderem aus dem Umfeld des kontrollierenden Eigentümers. Womit wir bei der zweiten Wahrheit sind. Wie ein über einen SPAC an die Börse gebrachter Wert die Schuldenlast seiner Vergangenheit verdauen muss, haben wir übrigens auch beim Kreditvermittler Affirm gesehen — dort ist es die Lücke zwischen bereinigter und echter Zahl, die zählt.

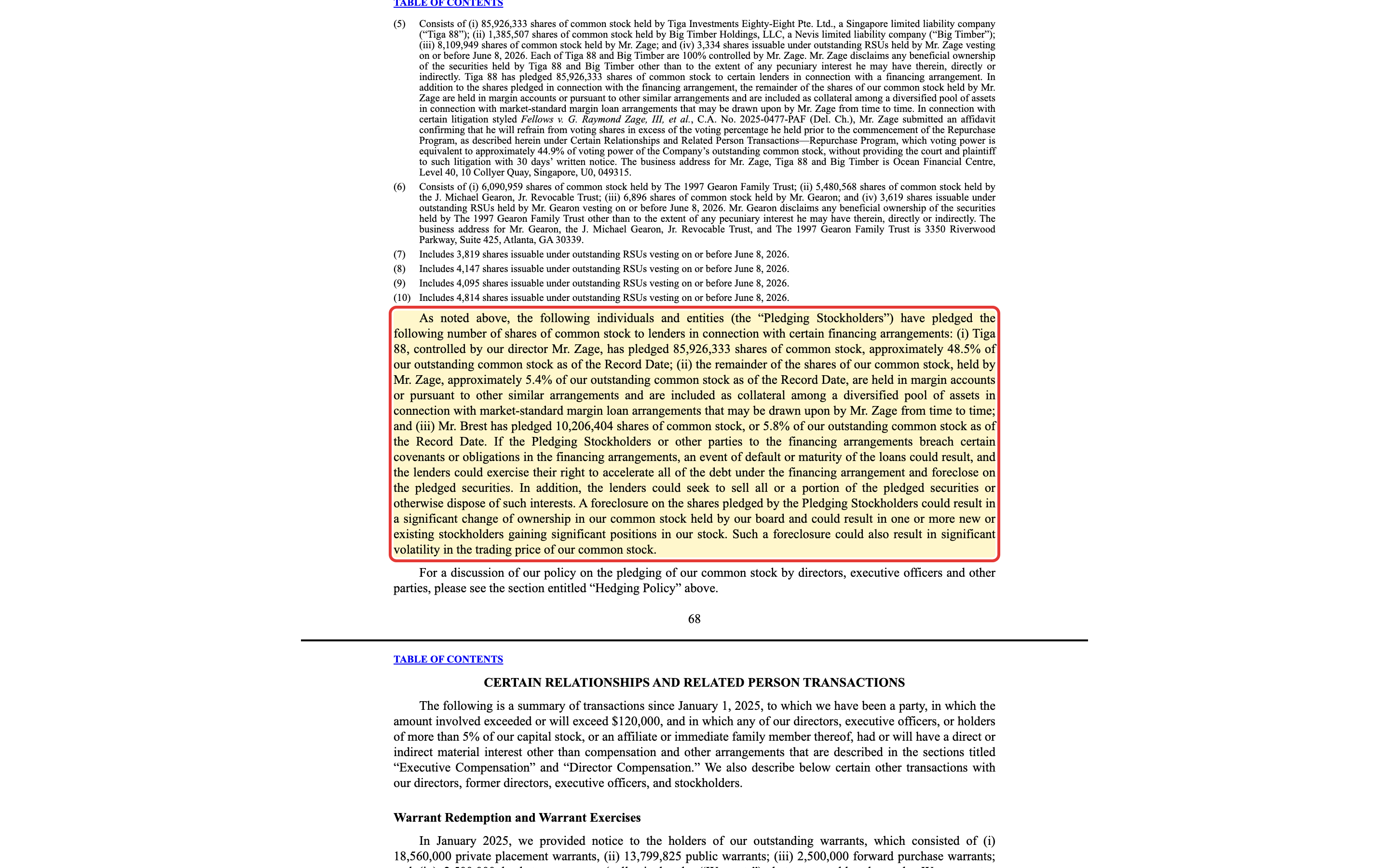

Unbequeme Wahrheit Nr. 2: Einer hält die Schlüssel — und hat sie verpfändet

Grindr sieht aus wie eine breit gestreute Börsenfirma, ist es aber nicht. Die Fäden laufen bei einem Mann zusammen: G. Raymond Zage III, Direktor seit November 2022 und Chef der Investmentgesellschaft Tiga Investments (jener Gruppe, die auch die SPAC-Hülle stellte). Über seine Vehikel kontrolliert Zage einen so großen Aktienblock, dass die übrigen Aktionäre bei den wichtigen Abstimmungen kaum ins Gewicht fallen. Wie groß? Der Einladung zur Hauptversammlung (DEF 14A) ist zu entnehmen, dass allein eine dieser Gesellschaften — „Tiga 88" — rund 48,5 Prozent aller Aktien hält. Und das Brisante: Dieser Block ist als Sicherheit für Finanzierungen verpfändet — wie ein Haus, auf dem eine Hypothek liegt:

„Tiga 88, controlled by our director Mr. Zage, has pledged 85,926,333 shares of common stock, approximately 48.5% of our outstanding common stock as of the Record Date."

Übersetzung: „Tiga 88, kontrolliert von unserem Direktor Herrn Zage, hat 85.926.333 Stammaktien verpfändet — rund 48,5 Prozent unserer ausstehenden Stammaktien zum Stichtag."

— Grindr Inc., SEC-Einladung zur Hauptversammlung (DEF 14A, 30.04.2026), „Certain Relationships and Related Person Transactions"

Warum das zählt: Wenn ein einzelner Eigentümer die Mehrheit kontrolliert, entscheidet am Ende er — über den Vorstand, über die Strategie, über Geschäfte mit sich selbst. Und tatsächlich finden sich solche Geschäfte in den Unterlagen: Im Dezember 2025 stieg ein Investor, an dem Zage indirekt mehrheitlich (aber ohne Stimmrecht) beteiligt ist, mit 1,75 Millionen US-Dollar bei einer neu gegründeten KI-Tochter von Grindr ein — für 50 Prozent der Anteile. Solche Related-Party-Geschäfte (Geschäfte zwischen der Firma und ihren eigenen Kontrolleuren) sind nicht per se schlecht, aber sie brauchen Vertrauen, das man bei einer verstreuten Aktionärsbasis nicht einfach voraussetzen kann. Und die Verpfändung fügt eine eigene Zutat hinzu: Gerät der Kredit dahinter in Schieflage, könnte der Block auf den Markt gedrückt werden — ein Kursrisiko, das nichts mit dem operativen Geschäft zu tun hat.

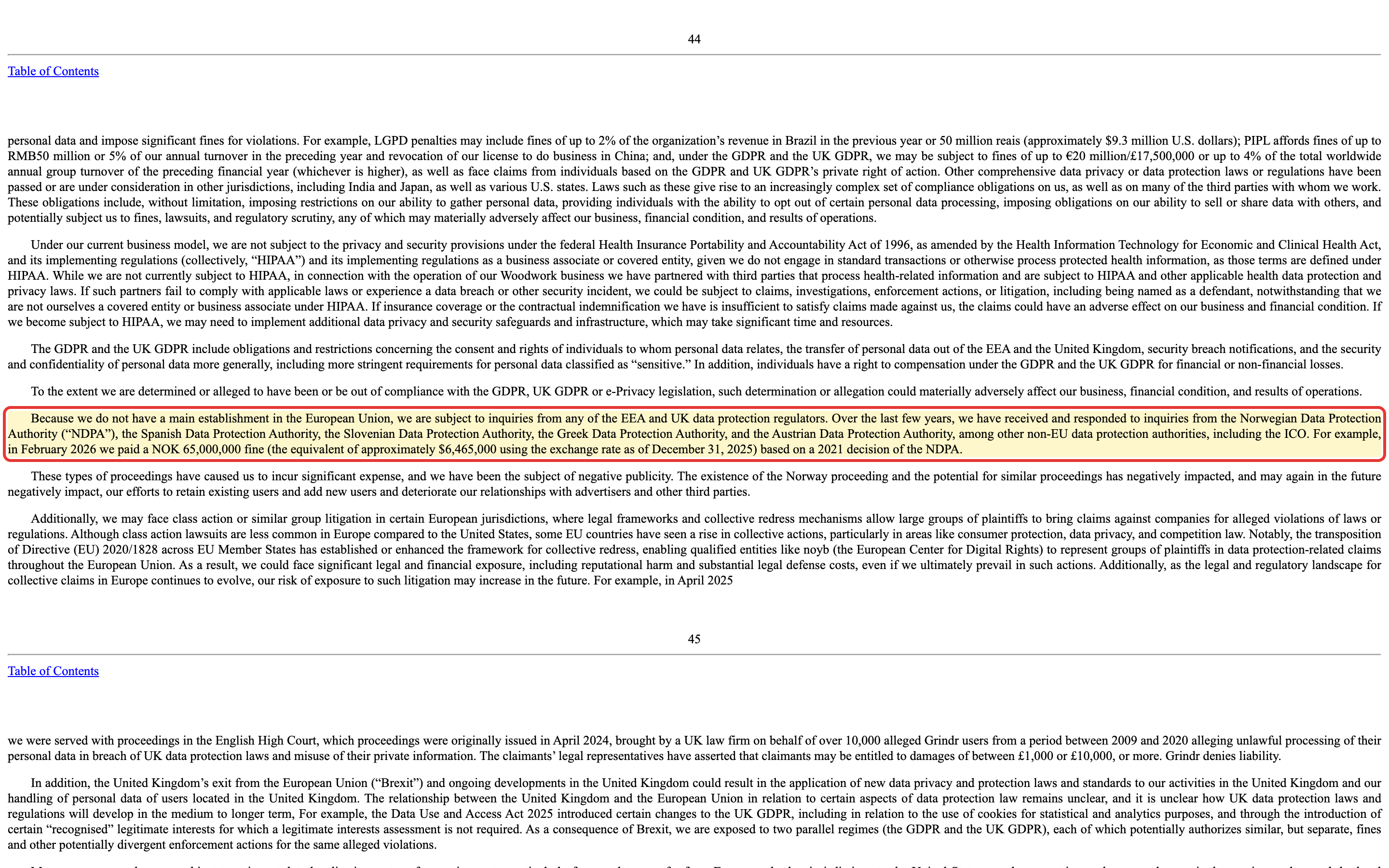

Unbequeme Wahrheit Nr. 3: Das Geschäft läuft mit den sensibelsten Daten, die es gibt

Grindrs Rohstoff sind Daten, die intimer kaum sein können: der genaue Standort, die sexuelle Orientierung, in manchen Profilen der HIV-Status. Genau das macht die App wertvoll — und angreifbar. Denn wer solche Daten sammelt, steht bei den Datenschutzbehörden unter besonderer Beobachtung. Grindr hat das teuer gelernt: Die norwegische Datenschutzbehörde verhängte eine Strafe, weil die App sensible Nutzerdaten an Werbepartner weitergereicht hatte. Nach jahrelangem Rechtsstreit wurde die Strafe bestätigt und im Februar 2026 bezahlt:

„For example, in February 2026 we paid a NOK 65,000,000 fine (the equivalent of approximately $6,465,000 ...)."

Übersetzung: „Zum Beispiel haben wir im Februar 2026 eine Strafe von 65.000.000 norwegischen Kronen (umgerechnet rund 6.465.000 US-Dollar) bezahlt."

— Grindr Inc., SEC-Geschäftsbericht (10-K) Geschäftsjahr 2025, Item 1A „Risk Factors"

Zur Einordnung: Gemessen am Umsatz von 439,9 Millionen ist die Strafe von rund 6,5 Millionen US-Dollar für sich genommen ein kleiner Betrag — ein Schönheitsfehler, kein Loch in der Bilanz. Das eigentliche Risiko ist die Kategorie: Grindr bleibt im Visier mehrerer Datenschutzbehörden, und weil das Geschäftsmodell auf ebenjenen sensiblen Daten aufbaut, kann strengere Regulierung direkt an die Werbeeinnahmen gehen. Dazu kommt ein Erbe aus der Vergangenheit: Der frühere chinesische Eigentümer Kunlun musste die App 2020 auf Druck der US-Behörde CFIUS (die ausländische Firmenübernahmen auf nationale Sicherheit prüft) verkaufen — genau weil die Standortdaten von Millionen Nutzern als sicherheitsrelevant galten. Wer bei Grindr investiert, investiert also immer auch in die Wette, dass die Firma diese Dauerbaustelle im Griff behält.

Bewertung — was der Markt schon eingepreist hat

Jetzt zurück zur Verliebtheits-Brille vom Anfang. Bei Grindr ist die Gefahr nicht, dass die Zahlen schlecht wären — sie sind sehr gut. Die Gefahr ist, dass man wegen der guten Zahlen den Preis übersieht. Und der ist ambitioniert. Die Aktie bewegt sich (Größenordnungen, Stand Mitte 2026, bewusst ohne Tageskurs) bei einem Kurs-Gewinn-Verhältnis von rund 35, einem Unternehmenswert von etwa dem 21-Fachen des bereinigten EBITDA (EV/EBITDA) und einem Kurs-Umsatz-Verhältnis von rund 6. Das ist kein Value-Preis, das ist ein Wachstums-Preis: Der Markt bezahlt hier bereits dafür, dass Grindr weiter kräftig wächst. Passt die Wachstumsrate (zuletzt plus 27,6 Prozent) zu dieser Bewertung? Ein Stück weit ja — solange das Tempo hält. Bricht das Wachstum ein, ist bei diesem Preis wenig Sicherheitspuffer eingebaut.

Und der Blick der Profis? Die Analysten sind mehrheitlich positiv gestimmt und trauen der Aktie weiteres Potenzial zu — allerdings ist ihr Bild von der schmalen Datenbasis geprägt: Nur rund 48 Millionen der 178 Millionen Aktien sind überhaupt frei handelbar, der große Rest liegt beim kontrollierenden Eigentümer. Ein Warnsignal gehört trotzdem auf den Tisch: Rund 16 Prozent der frei handelbaren Aktien sind leerverkauft — es gibt also einen spürbaren Kreis von Anlegern, der auf fallende Kurse wettet, vermutlich mit genau den Argumenten aus Bewertung und Governance. Merke: Ein guter Betrieb und eine gute Aktie sind zwei verschiedene Dinge — den Unterschied macht der Preis.

Chancen und Risiken auf einen Blick

Was für Grindr spricht:

- Starkes, profitables Wachstum: Umsatz 439,9 Millionen US-Dollar (2025, plus 27,6 Prozent), bereinigte EBITDA-Marge 44,5 Prozent, operativer Cashflow 141,5 Millionen — und das mit nur 165 Beschäftigten. 2025 erstmals ein echter GAAP-Nettogewinn (94,8 Millionen).

- Zwei Wachstumshebel gleichzeitig: mehr zahlende Nutzer (0,9 auf 1,3 Millionen seit 2023) und mehr Umsatz je Nutzer (ARPPU 20,05 auf 24,25 US-Dollar) — die stärkste Kombination für ein Abo-Geschäft, in einer Nische mit klarer Marktführerschaft.

- Solide finanzierte Schuld: Netto-Verschuldung nur rund das 1,6-Fache des bereinigten EBITDA, die Zinslast ist gesunken und wird rund elffach gedeckt; das Eigenkapital drehte 2025 von minus 131,6 auf plus 47,0 Millionen US-Dollar.

- Qualitäts-Bestätigung im Scanner (6 Treffer, „Fundamental Rank A / A+", „Hohes Umsatzwachstum") und eine eigene KI-Initiative („Grindr AI") mit dem erklärten Ziel, ein „AI-natives" Produkt zu werden.

Was dagegen spricht:

- Ambitionierte Bewertung: Kurs-Gewinn-Verhältnis rund 35, EV/EBITDA rund 21, Kurs-Umsatz-Verhältnis rund 6 — Wachstum ist bereits eingepreist, der Sicherheitspuffer ist dünn, rund 16 Prozent der frei handelbaren Aktien sind leerverkauft.

- Kontrollierter Eigentümer: Vehikel von Direktor Zage (Tiga) halten rund 48,5 Prozent der Aktien und haben sie verpfändet; die übrigen Aktionäre haben wenig Gewicht, und es gibt Related-Party-Geschäfte (KI-Tochter). Nur rund 48 von 178 Millionen Aktien sind frei handelbar.

- Schuldenrucksack aus der Buyout-Vergangenheit, im Dezember 2025 von 300 auf 400 Millionen US-Dollar aufgestockt — teils genutzt, um Aktien aus dem Eigentümer-Umfeld zurückzukaufen.

- Datenschutz als Dauerbaustelle: norwegische Strafe über 65 Millionen NOK (rund 6,5 Millionen US-Dollar, gezahlt 02/2026), laufende Aufsicht mehrerer Behörden, sensibelste Nutzerdaten als Geschäftsgrundlage, plus die CFIUS-Historie des chinesischen Vorbesitzers.

Ein menschliches Fazit

Erinnerst du dich an die Verliebtheits-Brille vom Anfang — den Reflex, wegen der schönen Seiten alle Warnhinweise wegzuerklären? Nach dem Blick in die Berichte kannst du sie jetzt bewusst absetzen. Grindr ist keine Luftnummer: Das Wachstum ist echt, die Marge außergewöhnlich, der erste GAAP-Gewinn steht, die Schuld ist moderat und gut bedient. Das ist die starke, die attraktive Hälfte — und sie erklärt, warum die Qualitäts- und Wachstums-Scanner anschlagen.

Die andere Hälfte steht im Kleingedruckten: ein Preis, der dieses Wachstum schon voraussetzt; ein einzelner Eigentümer, der die Mehrheit hält und verpfändet hat und mit der eigenen Firma Geschäfte macht; und ein Geschäftsmodell, das mit den sensibelsten Daten überhaupt arbeitet und dafür schon Strafen kassiert hat. Nichts davon macht Grindr zu einem schlechten Unternehmen. Aber zusammen sind es die Gründe, warum eine so gute Firma nicht automatisch eine so gute Aktie ist.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du nicht der Verliebtheit in die Wachstumszahlen allein folgst, sondern die ganze Rechnung kennst — die echte Geldmaschine und das Kleingedruckte zu Preis, Kontrolle und Daten. Setz die Brille ab, dann siehst du beides.

Quellen

- Grindr Inc. — SEC-Geschäftsbericht (10-K), Geschäftsjahr 2025 (per 31.12.2025, eingereicht 02.03.2026)

- Grindr Inc. — SEC-Quartalsbericht (10-Q) Q1 2026 (per 31.03.2026, eingereicht 08.05.2026)

- Grindr Inc. — SEC-Einladung zur Hauptversammlung (DEF 14A, 30.04.2026, Eigentümer- und Related-Party-Angaben)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartals- und Jahresreihe); hauseigener Aktien-Scanner, Datenstand 9. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar und kann persönliche Umstände nicht berücksichtigen. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Wachstum & Profitabilität positiv

- Belegbar stark: Umsatz 439,9 Millionen US-Dollar (2025, plus 27,6 Prozent), bereinigte EBITDA-Marge 44,5 Prozent, operativer Cashflow 141,5 Millionen — mit nur 165 Beschäftigten. 2025 erstmals ein echter GAAP-Nettogewinn (94,8 Millionen). Zwei Hebel ziehen gleichzeitig: mehr zahlende Nutzer (0,9 auf 1,3 Millionen) und höherer Umsatz je Nutzer (ARPPU 20,05 auf 24,25 US-Dollar).

- Bewertung negativ

- Ambitioniert: Kurs-Gewinn-Verhältnis rund 35, EV/EBITDA rund 21, Kurs-Umsatz-Verhältnis rund 6 (Größenordnungen, Mitte 2026). Der Markt preist das Wachstum bereits ein; bei einem Wachstumsknick ist wenig Sicherheitspuffer da. Rund 16 Prozent der frei handelbaren Aktien sind leerverkauft. Der Scanner meldet Qualität und Wachstum, aber bewusst kein Value-Signal.

- Eigentümer & Governance negativ

- Kontrollierter Eigentümer: Vehikel von Direktor G. R. Zage (Tiga) halten rund 48,5 Prozent der Aktien und haben sie für Finanzierungen verpfändet; nur rund 48 von 178 Millionen Aktien sind frei handelbar. Es gibt Related-Party-Geschäfte (gemeinsame KI-Tochter, Dezember 2025). Ein Notverkauf des verpfändeten Blocks wäre ein Kursrisiko unabhängig vom Geschäft.

- Schulden & Bilanz neutral

- Terminkredit aus der Buyout-Vergangenheit, im Dezember 2025 von 300 auf 400 Millionen US-Dollar aufgestockt (teils für Aktienrückkäufe aus dem Eigentümer-Umfeld). Aber gut bedient: Netto-Verschuldung nur rund 1,6× bereinigtes EBITDA, Zinslast auf 17,6 Millionen gesunken und rund elffach gedeckt; das Eigenkapital drehte 2025 von minus 131,6 auf plus 47,0 Millionen.

- Datenschutz & Regulierung negativ

- Das Geschäft läuft mit sensibelsten Daten (Standort, sexuelle Orientierung, teils HIV-Status). Norwegische Strafe über 65 Millionen NOK (rund 6,5 Millionen US-Dollar), gezahlt Februar 2026, für die Weitergabe an Werbepartner; laufende Aufsicht mehrerer Behörden. Dazu die Historie: Der frühere chinesische Eigentümer Kunlun musste 2020 auf CFIUS-Druck verkaufen.

Grindr ist eine belegbar starke, schlanke Geldmaschine: Umsatz plus 27,6 Prozent auf 439,9 Millionen US-Dollar (2025), bereinigte EBITDA-Marge 44,5 Prozent, erstmals ein echter Nettogewinn, das alles mit nur 165 Beschäftigten und sechs Scanner-Treffern aus Qualität und Wachstum. Doch die Berichte zeigen auch das Kleingedruckte: eine ambitionierte Bewertung (KGV rund 35, EV/EBITDA rund 21), einen einzelnen Eigentümer (Zage/Tiga), der rund 48,5 Prozent der Aktien hält und verpfändet hat und mit der Firma Geschäfte macht, einen 400-Millionen-Terminkredit aus der Buyout-Vergangenheit und Datenschutz als Dauerbaustelle (norwegische Strafe über 65 Millionen NOK). Eine sehr gute Firma — die Frage ist, ob sie zu diesem Preis und mit dieser Kontrollstruktur auch eine gute Aktie ist. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Materialitäts-Gate (Fund für Fund): (1) Bewertung — KGV rund 35, EV/EBITDA rund 21, KUV rund 6 (Mitte 2026); betrifft nicht die Substanz, sondern den Einstiegspreis; Eintrittsfall = bei Wachstumsknick deutliche Kurskorrektur, Firma bleibt profitabel → Preis-Fund (blockiert „kaufen", erzwingt kein „vorsicht"). (2) Eigentümerkontrolle — Zage/Tiga rund 48,5 Prozent der Aktien, verpfändet, nur rund 48 von 178 Millionen Aktien im Streubesitz, Related-Party-KI-Tochter; Eintrittsfall = Minderheitsaktionäre überstimmt bzw. Notverkauf des Blocks drückt den Kurs; kein Firmen-Existenzrisiko, aber dauerhafter Struktur-/Governance-Fund. (3) Datenschutz/Regulierung — Strafe 6,5 Millionen US-Dollar = rund 1,5 Prozent des Umsatzes (klein), aber die Kategorie trifft das Geschäftsmodell (Werbeeinnahmen aus sensiblen Daten); die Strafe selbst → Schönheitsfehler, das Regulierungsrisiko → Struktur-/Preis-Fund. (4) Schulden — Netto rund 1,6× bereinigtes EBITDA, Zinsen rund elffach gedeckt → Schönheitsfehler/Struktur, kein Stimmrecht in Richtung negativ. Kein Existenz-Fund; ein Preis-Fund plus ein Governance-Fund → die belegbare Stärke rechtfertigt kein „kaufen", die Funde rechtfertigen kein „vorsicht" → „beobachten".

- Bewertungskennzahlen sind Größenordnungen mit Stand Mitte 2026 (KGV ~35, EV/EBITDA ~21, KUV ~6); Jahreszahlen beziehen sich auf das Geschäftsjahr 2025 (per 31.12.2025), Quartalszahlen auf Q1 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Umsatz-, Nutzer-, Ergebnis-, Cashflow- und Schulden-Reihen stammen aus dem Geschäftsbericht (10-K) 2025 und dem Quartalsbericht (10-Q) Q1 2026 (CIK 0001820144). Der 2024er GAAP-Nettoverlust von 131,0 Millionen entstand nicht operativ, sondern durch einen sonstigen Aufwand von 210,9 Millionen (im Kern eine Bewertungsänderung von Optionsscheinen/Warrants) — deshalb die große Lücke zwischen bereinigtem EBITDA und GAAP-Ergebnis. Sonderlagen-Screening: kontrollierter Eigentümer mit verpfändeter Mehrheit (DEF 14A), Related-Party-KI-Tochter (Dezember 2025), kein angekündigter Strategic Review, keine laufende Übernahme; CFIUS-Historie des Vorbesitzers Kunlun als Vergangenheits-Geist.

- KI-Akte: Kategorie „nutzt" (bewertet 10.07.2026) — Grindr setzt laut Geschäftsbericht (10-K) Künstliche Intelligenz und maschinelles Lernen „in unseren Produkten, Diensten und Abläufen" ein und baut eine eigene Grundlage „Grindr AI" (gAI) auf, mit dem erklärten Ziel eines „AI-nativen" Unternehmens. Belegt ist der operative Einsatz; eine eigenständige, ausgewiesene KI-Umsatzquelle fehlt bislang, daher „nutzt" vor „verkauft".

Häufige Fragen

Grindr (NYSE: GRND) betreibt die weltweit führende Dating- und Social-App für die LGBTQ-Community, vor allem für schwule, bisexuelle und queere Männer. Nutzer sehen ein Raster aus Profilen von Menschen in der Nähe. Der Umsatz kommt zu rund 83 Prozent aus kostenpflichtigen Abos (Grindr XTRA und Grindr Unlimited) und zu rund 16 Prozent aus Werbung. Sitz ist West Hollywood, Kalifornien; die Firma beschäftigt nur rund 165 Menschen.

Sehr schnell und sehr profitabel. Der Umsatz stieg 2025 auf 439,9 Millionen US-Dollar, plus 27,6 Prozent gegenüber dem Vorjahr. Das bereinigte EBITDA erreichte 195,6 Millionen (Marge 44,5 Prozent), der operative Cashflow 141,5 Millionen. 2025 gelang mit 94,8 Millionen erstmals auch ein echter GAAP-Nettogewinn, nach Verlusten in den beiden Vorjahren. Getrieben wird das von mehr zahlenden Nutzern (1,3 Millionen 2025) und einem steigenden Umsatz je Nutzer (ARPPU 24,25 US-Dollar).

Weil der Markt das schnelle Wachstum bereits einpreist. Die Bewertung liegt (Stand Mitte 2026, in Größenordnungen) bei einem Kurs-Gewinn-Verhältnis von rund 35, einem Unternehmenswert von etwa dem 21-Fachen des bereinigten EBITDA und einem Kurs-Umsatz-Verhältnis von rund 6. Das ist ein Wachstums-Preis, kein Schnäppchen: Solange das Wachstum hält, lässt er sich rechtfertigen; bricht es ein, ist wenig Sicherheitspuffer eingebaut. Der hauseigene Scanner meldet folgerichtig Qualität und Wachstum, aber kein Value-Signal.

Grindr wird von einem einzelnen Eigentümer kontrolliert: Direktor G. Raymond Zage III und seine Investmentgesellschaft Tiga. Laut Einladung zur Hauptversammlung (DEF 14A) hält allein das Vehikel „Tiga 88" rund 48,5 Prozent der Aktien — und hat diesen Block als Sicherheit für Finanzierungen verpfändet. Nur rund 48 von 178 Millionen Aktien sind frei handelbar. Das bedeutet: Die übrigen Aktionäre haben wenig Gewicht, es gibt Geschäfte zwischen der Firma und ihrem Kontrolleur (etwa eine gemeinsame KI-Tochter), und ein Notverkauf des verpfändeten Blocks wäre ein Kursrisiko unabhängig vom operativen Geschäft.

Grindr hat einen Terminkredit, der im Dezember 2025 von 300 auf 400 Millionen US-Dollar aufgestockt wurde; die Kreditlinie stieg von 50 auf 200 Millionen. Er stammt aus der Buyout-Vergangenheit der App. Die Last ist aber gut zu tragen: Abzüglich der Kasse (87 Millionen) liegt die Netto-Verschuldung bei nur rund dem 1,6-Fachen des bereinigten EBITDA, die Zinslast ist auf 17,6 Millionen gesunken und wird rund elffach gedeckt. Ein Teil der Aufstockung diente Aktienrückkäufen, auch aus dem Umfeld des kontrollierenden Eigentümers.

Grindr arbeitet mit sehr sensiblen Daten: genauem Standort, sexueller Orientierung, teils dem HIV-Status. Das zieht die Aufmerksamkeit der Datenschutzbehörden auf sich. Die norwegische Behörde verhängte eine Strafe über 65 Millionen NOK (rund 6,5 Millionen US-Dollar) für die Weitergabe sensibler Daten an Werbepartner; Grindr zahlte sie im Februar 2026. Weitere Behörden prüfen die Praktiken. Dazu kommt die Historie des früheren chinesischen Eigentümers Kunlun, der die App 2020 auf Druck der US-Sicherheitsbehörde CFIUS verkaufen musste.

Ja, operativ und im Produkt. Laut Geschäftsbericht (10-K) setzt Grindr Künstliche Intelligenz und maschinelles Lernen „in unseren Produkten, Diensten und Abläufen" ein, mit dem erklärten Ziel, ein „AI-natives" Unternehmen zu werden. Dafür baut die Firma eine eigene Grundlage namens „Grindr AI" (gAI) aus mehreren Schichten auf. In unserer KI-Einstufung ist GRND daher als „Nutzt KI" eingeordnet — belegt ist der operative Einsatz, eine eigenständige KI-Umsatzquelle weist Grindr bisher nicht aus.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.